Zusammenfassung:

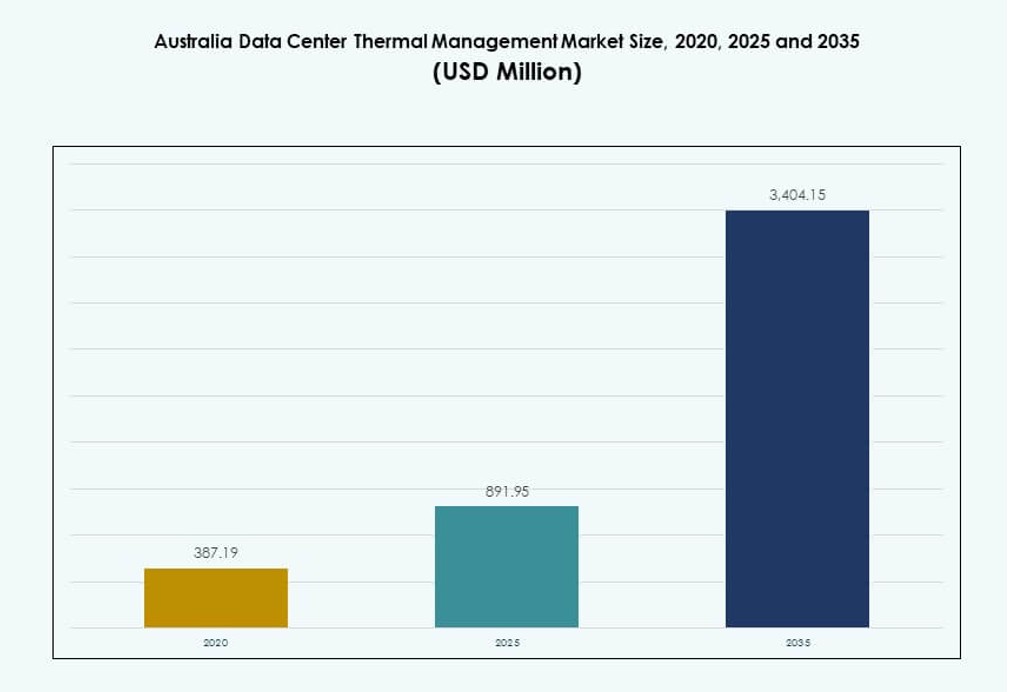

Der Markt für Wärmemanagement in australischen Rechenzentren wurde 2020 auf 387,19 Millionen USD geschätzt, stieg bis 2025 auf 891,95 Millionen USD und wird voraussichtlich bis 2035 3.404,15 Millionen USD erreichen, mit einer CAGR von 14,23 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Wärmemanagement in australischen Rechenzentren 2025 |

USD 891,95 Millionen |

| Markt für Wärmemanagement in australischen Rechenzentren, CAGR |

14,23% |

| Marktgröße für Wärmemanagement in australischen Rechenzentren 2035 |

USD 3.404,15 Millionen |

Der Markt wird durch den Anstieg von KI-Workloads, Hochleistungsrechnen und Initiativen für grüne Infrastruktur angetrieben. Betreiber setzen fortschrittliche Technologien wie Direct-to-Chip-Flüssigkeitskühlung, modulare Kühlblöcke und prädiktive Software ein, um die Effizienz zu verbessern. Innovationen in thermischen Kontrollsystemen stimmen mit ESG-Zielen überein, indem sie den Energieverbrauch und den Wasserverbrauch reduzieren. Es spielt eine strategische Rolle für Unternehmen und Investoren, die Betriebszeit, Kostenoptimierung und langfristige Nachhaltigkeit über Hyperscale- und Edge-Bereitstellungen hinweg suchen.

New South Wales führt den Markt aufgrund seines dichten Hyperscale- und Colocation-Ökosystems an, unterstützt durch starken Netzzugang und Konnektivität. Victoria folgt mit wachsendem digitalen Infrastrukturwachstum, das von Unternehmen und der Regierung geleitet wird. In Queensland und Western Australia sind aufstrebende Chancen sichtbar, wo die Expansion von Edge und branchenspezifische Workloads skalierbare Kühlung erfordern. Diese Regionen ziehen neue Investitionen aufgrund der Verfügbarkeit von Land, des Bedarfs an Klimaanpassung und der unterstützenden Energieinfrastruktur an.

Marktdynamik:

Markttreiber

KI-Workloads und Hochdichte-Bereitstellungen verändern die Prioritäten des Wärmemanagements in Einrichtungen

Künstliche Intelligenz und maschinelles Lernen haben die Nachfrage nach Hochleistungsracks in australischen Rechenzentren ausgelöst. Diese Workloads erzeugen mehr Wärme, was eine effiziente Kühlinfrastruktur erfordert, um die Systemstabilität zu gewährleisten. Betreiber priorisieren jetzt Präzisionskühlsysteme mit zonenspezifischer Steuerung, um thermische Variabilität zu bewältigen. Rücktür-Wärmetauscher und Direct-to-Chip-Kühlung unterstützen dichte Rechenumgebungen, ohne Platz zu opfern. Der Einsatz von Flüssigkeitskühlung wächst, insbesondere in Hyperscale- und KI-gesteuerten Einrichtungen. Der Markt für Wärmemanagement in australischen Rechenzentren profitiert von Investitionen, die auf verbesserte Energieeffizienz und Betriebszeit abzielen. Die Konsolidierung der IT-Last erhöht die thermischen Anforderungen und steigert die Bedeutung adaptiver thermischer Systeme. Unternehmen und Investoren betrachten das Wärmemanagement als wesentlich für die Zuverlässigkeit der Infrastruktur und die Kontrolle der Betriebskosten.

- Zum Beispiel unterstützt NEXTDCs S3 Sydney bis zu 80 MW IT-Kapazität über 10.800 Racks mit Rücktür-Wärmetauschern und Hochleistungskühlung.

Nachhaltigkeitsmandate treiben Innovationen in Kühltechnologie und energieeffizienten Systemen voran

Australiens Netto-Null-Kohlenstoffziele drängen Betreiber dazu, nachhaltige thermische Praktiken zu übernehmen. Die Integration erneuerbarer Energien ist üblich, aber thermische Systeme tragen immer noch erheblich zum Energieverbrauch von Rechenzentren bei. Fortschrittliche Luft- und Flüssigkeitssysteme, einschließlich Economizer-Modi und freier Kühlung, reduzieren den Gesamtverbrauch. Initiativen zur Wärmerückgewinnung gewinnen in städtischen Colocation-Standorten an Aufmerksamkeit. Softwareplattformen wie DCIM und KI-basierte Optimierung ermöglichen dynamisches thermisches Lastenausgleich. Der australische Markt für Rechenzentrumsthermomanagement entwickelt sich, um sich an ESG-Berichtsstandards anzupassen. Dieser Wandel zieht grüne Investitionen an und unterstützt die Entwicklung ökozentrischer Infrastrukturen. Nachhaltige Kühlung treibt langfristige Kostenvorteile voran und gewährleistet die Einhaltung von Vorschriften.

Expansion der digitalen Wirtschaft und Cloud-Migration treiben den Bedarf an Infrastrukturmodernisierung an

Unternehmen in ganz Australien migrieren weiterhin Arbeitslasten in die Cloud, was die Nachfrage nach großflächigen und Edge-Rechenzentren erhöht. Die Expansion von Public-Cloud-Regionen durch globale Hyperscaler beschleunigt den Einsatz von thermischer Kontrollinfrastruktur. Der australische Markt für Rechenzentrumsthermomanagement unterstützt diesen Übergang, indem er Systemverfügbarkeit und Energieeffizienz in verschiedenen Infrastruktureinrichtungen sicherstellt. Thermomanagementlösungen sind entscheidend, um Ausfälle zu verhindern, PUE zu reduzieren und die Lebensdauer der Geräte zu verlängern. Während Unternehmen digitale Dienste skalieren, investieren Colocation-Anbieter in skalierbare, modulare Kühlung. Edge-Standorte erfordern kompakte, selbstregulierende Systeme, die eine konsistente thermische Leistung gewährleisten. Investoren überwachen thermische Innovationen, um ROI und Zuverlässigkeit zu bewerten.

- Zum Beispiel betreibt die AWS-Region Asien-Pazifik (Sydney) drei Verfügbarkeitszonen mit redundanten und isolierten Kühlsystemen, die ihre 99,99% Verfügbarkeits-SLA unterstützen. Unterstützt durch eine Investition von 20 Milliarden AUD bis 2029, skaliert AWS seine thermische Infrastruktur sowohl in Sydney als auch in Melbourne, um souveräne Cloud- und KI-Arbeitslasten zu unterstützen.

Regierungspolitik, Strombeschränkungen und regulatorischer Druck beeinflussen strategische thermische Entscheidungen

Australien steht vor Einschränkungen im Energienetz, insbesondere in städtischen Clustern, in denen Rechenzentren konzentriert sind. Staatliche Energiestandards drängen Betreiber dazu, thermische Systeme zu implementieren, die die Spitzenlast begrenzen. Regulierungsbehörden betonen wasser-effiziente Kühlung angesichts von Dürrebedenken, was zu Null-Wasser- und geschlossenen Kreislauflösungen führt. Hitzewellenereignisse testen die Infrastrukturresilienz und unterstreichen die Bedeutung thermischer Redundanz. Der australische Markt für Rechenzentrumsthermomanagement reagiert durch die Integration von prädiktiven Überwachungs- und Automatisierungstools. Einrichtungen werden zunehmend um thermische Risiken herum entworfen, anstatt auf statische Lastannahmen zu setzen. Strategische Investoren schätzen Betreiber mit fortschrittlichem Kühlungsdesign, insbesondere unter regionalem Klimadruck und Herausforderungen durch Stromknappheit.

Markttrends

Steigende Akzeptanz von Direct-to-Chip- und Immersionskühlung in Hochleistungsrechenumgebungen

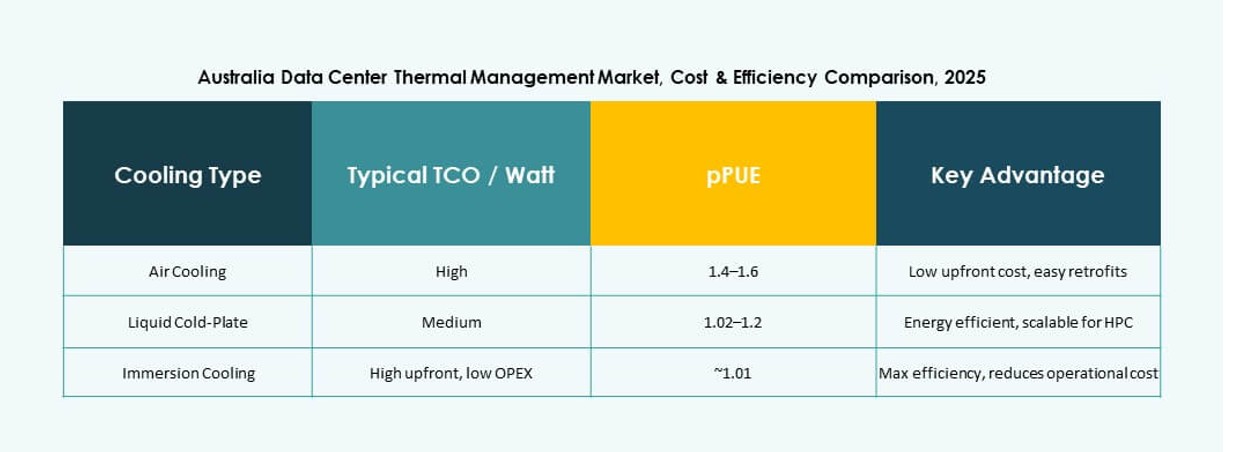

Direct-to-Chip- und Immersionskühlung werden zu Schlüsselkomponenten des thermischen Designs in Australien. Diese Methoden zielen direkt auf die Prozessorwärme ab und reduzieren die Abhängigkeit von großen mechanischen Kühlsystemen. Der australische Markt für Thermomanagement in Rechenzentren verzeichnet eine starke Akzeptanz in KI-Clustern und HPC-Umgebungen. Flüssigkeitssysteme bieten eine höhere Effizienz für 50 kW+ Racks, die mittlerweile in der KI-Ausbildung üblich sind. OEMs und Betreiber arbeiten zusammen, um die Kompatibilität über GPU-dichte Systeme hinweg zu ermöglichen. Der Einsatz konzentriert sich weiterhin auf Hyperscaler und Forschungseinrichtungen. Neue Designs ermöglichen die modulare Integration von direkter Flüssigkeitskühlung in nachgerüstete Räume. Flüssigkeitsinnovationen übertreffen weiterhin traditionelle Luftstromlösungen.

Erhöhte Integration von KI und maschinellem Lernen für prädiktives und autonomes Thermomanagement

KI-Tools verwalten zunehmend thermische Operationen in australischen Rechenzentren und ermöglichen prädiktive Kühlstrategien. Diese Systeme analysieren Echtzeitdaten zu Wärme und Strom, um Lüftergeschwindigkeiten, Flüssigkeitsfluss und Kühlanlagenbetrieb zu optimieren. Der australische Markt für Thermomanagement in Rechenzentren profitiert von reduzierter menschlicher Intervention und erhöhter Systemeffizienz. Anbieter integrieren KI in Gebäudemanagementsysteme und DCIM-Plattformen. Selbstanpassende thermische Algorithmen passen sich schnell an Lastspitzen an und reduzieren Abfall. Autonome Kühlung hilft, die Ziel-PUE-Werte bei schwankender Nachfrage aufrechtzuerhalten. Betreiber gewinnen mehr Sichtbarkeit und Kontrolle durch KI-gestützte Dashboards. Es verbessert die Betriebszeit und senkt gleichzeitig die Betriebskosten.

Wachsende Nutzung von CFD-Simulationen und digitalen Zwillingen in der Planung und Gestaltung thermischer Infrastrukturen

Computational Fluid Dynamics (CFD)-Simulationen sind mittlerweile Standard bei der Gestaltung fortschrittlicher thermischer Systeme in Australien. Sie modellieren Luftstrom, Temperatur und Druck in Einrichtungen, bevor der Einsatz beginnt. Der australische Markt für Thermomanagement in Rechenzentren nutzt diese Tools, um Layout und Kühlarchitektur zu optimieren. Digitale Zwillinge helfen Betreibern, die Echtzeitleistung zu visualisieren und zukünftige Szenarien vorherzusagen. Diese Plattformen erkennen Ineffizienzen und ermöglichen vorbeugende Korrekturmaßnahmen. Echtzeit-Updates sorgen dafür, dass die Systemleistung mit dem Wachstum der Einrichtung im Einklang bleibt. Es verbessert die Planungsgenauigkeit und unterstützt die betriebliche Skalierbarkeit. Thermische Simulationswerkzeuge reduzieren kostspielige Nachrüstungen und verkürzen die Markteinführungszeit.

Aufkommen von Wärmerückgewinnung und Fernwärmepartnerschaften in städtischen Rechenzentren

Betreiber in Melbourne und Sydney erkunden Partnerschaften zur Wiederverwendung von Abwärme aus Rechenzentren für umliegende Gebäude. Diese Fernwärmekonzepte verbessern die thermische Effizienz und reduzieren den CO2-Fußabdruck. Der australische Markt für Thermomanagement in Rechenzentren umfasst nun die Integration von Wärmerückgewinnung als wettbewerbsfähiges Unterscheidungsmerkmal. Betreiber entwerfen Systeme mit Wärmetauschern, die Abwärme an externe Infrastrukturen übertragen. Dieser Wandel spiegelt breitere Stadtplanungsziele wider, die mit der Energiekreislaufwirtschaft verbunden sind. Es schafft Möglichkeiten für politisch unterstützte Zusammenarbeit zwischen Versorgungsunternehmen und Colocation-Anbietern. Obwohl noch in einem frühen Stadium, zeigen Projekte ein wachsendes Interesse an energiearmen Abfallökosystemen.

Marktherausforderungen

Leistungsbeschränkungen und Netzbegrenzungen schränken die Kühlskalierbarkeit in städtischen Clustern ein

Städtische Gebiete wie Sydney haben zunehmend Schwierigkeiten, die Netzkapazität für expandierende Rechenzentren zu sichern. Begrenzte Stromversorgung erschwert großflächige Kühlanlagen, die hohe Anfangslasten erfordern. Dies schränkt die Flexibilität des thermischen Designs ein, insbesondere für Einrichtungen, die KI- oder HPC-Workloads betreiben. Betreiber müssen in hocheffiziente, platzsparende Kühltechnologien investieren, um innerhalb der Strombudgets zu arbeiten. Der australische Markt für das Wärmemanagement von Rechenzentren kämpft mit der Balance zwischen Kühlkapazität und Energieeinschränkungen. Verzögerungen bei Versorgungsfreigaben beeinflussen Upgrades von thermischen Systemen. Backup-Systeme müssen Spitzenlasten im Sommer bewältigen und gleichzeitig die Einhaltung lokaler Vorschriften sicherstellen. Redundanzanforderungen dehnen die Designoptionen weiter aus.

Wasserknappheit und regulatorischer Druck untergraben die Rentabilität konventioneller Kühlsysteme

Australiens Wasserknappheitsprobleme stellen die Nutzung von Verdunstungskühlsystemen in Frage, die traditionell wegen ihrer Effizienz bevorzugt werden. Regulierungsbehörden verhängen strengere Richtlinien für den Wasserverbrauch in kommerziellen Infrastrukturen. Dies zwingt Betreiber dazu, geschlossene Kreisläufe und luftgekühlte Systeme zu erkunden, die oft teurer oder weniger effizient sind. Der australische Markt für das Wärmemanagement von Rechenzentren muss sich auf Lösungen umstellen, die Leistung sicherstellen und gleichzeitig den Wasserverbrauch reduzieren. Technologiewechsel erfordern hohe Investitionsausgaben und bergen Risiken. Wasserbasierte Systeme müssen nun angepasst werden, um Nachhaltigkeitsziele zu erreichen. Entwickler müssen die thermische Infrastruktur gegen sich entwickelnde Klima- und Politikrisiken zukunftssicher machen.

Marktchancen

Wachstum von Edge-Rechenzentren und Remote-Einsätze treiben die Nachfrage nach kompakten Kühlsystemen an

Der Aufstieg des Edge-Computings in Australiens regionalen und abgelegenen Gebieten bietet neue thermische Möglichkeiten. Diese Standorte erfordern kompakte, energieeffiziente Kühlsysteme, die mit minimalem Wartungsaufwand betrieben werden. Der australische Markt für das Wärmemanagement von Rechenzentren profitiert von modularen und containerisierten Lösungen, die auf Einsätze mit niedriger Dichte zugeschnitten sind. Telekommunikationsbetreiber und Unternehmens-IoT-Netzwerke treiben diese Expansion voran. Vorgefertigte Kühlmodule ermöglichen eine schnelle Bereitstellung und lokale Steuerung.

Nachhaltige Infrastrukturinvestitionen erschließen Potenzial für intelligente und grüne Kühltechnologien

Australiens Fokus auf Nachhaltigkeit eröffnet Investitionskanäle für thermische Innovationen. Intelligente Kühlung, die mit erneuerbaren Energiequellen integriert ist, positioniert Rechenzentren als umweltverantwortliche Vermögenswerte. Der australische Markt für das Wärmemanagement von Rechenzentren zieht grüne Fonds an, indem er sich an ESG-Rahmenwerke anpasst. Neue Lösungen in Wärmerückgewinnung, KI-Optimierung und wasserlosen Systemen erhöhen die Attraktivität für Investoren. Dieser Übergang unterstützt die langfristige Resilienz der Infrastruktur.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den australischen Markt für das Wärmemanagement von Rechenzentren, angetrieben durch Hyperscale- und Regierungs-Cloud-Einsätze. Diese Einrichtungen erfordern ausgeklügelte Kühlsysteme, um Lasten von 30–60 kW pro Rack zu bewältigen. Mittelgroße Rechenzentren folgen im Anteil, insbesondere aus den Bereichen Banken und Bildung. Kleine Rechenzentren bedienen lokale oder Edge-Anforderungen mit kompakten Thermalsystemen. Große Zentren führen das Marktwachstum aufgrund der starken Expansion von Hyperscalern an.

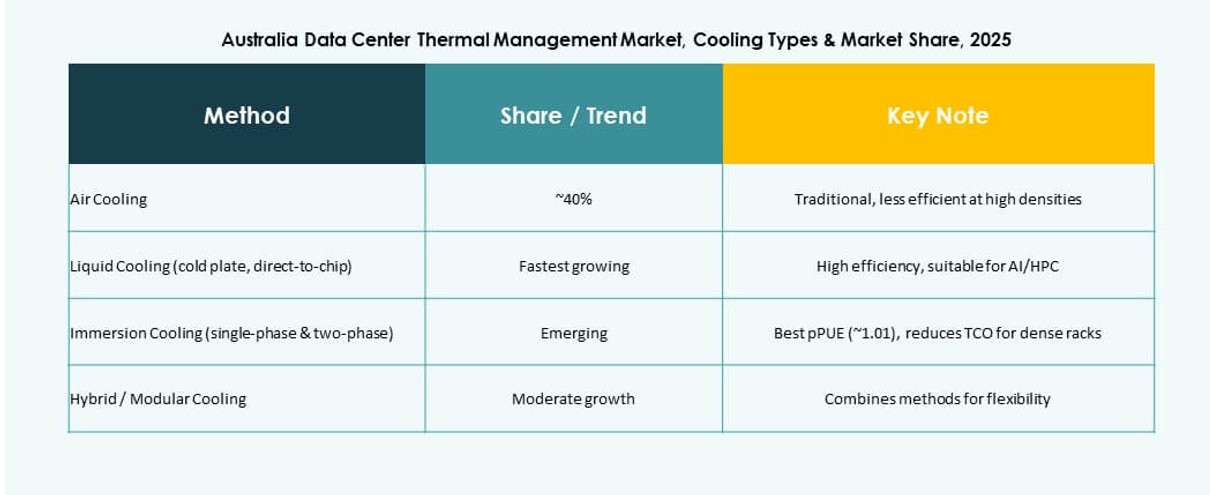

Nach Kühltechnologie

Luftbasierte Kühlung bleibt weit verbreitet, insbesondere direkte Luft- und Heiß-/Kaltgang-Eindämmung. Flüssigkeitsbasierte Kühlung, einschließlich Direkt-zu-Chip und Immersion, gewinnt in hochdichten KI-Umgebungen schnell an Bedeutung. Hybride und thermoelektrische Methoden unterstützen Edge- und modulare Einrichtungen. Der Markt für Wärmemanagement von Rechenzentren in Australien sieht hybride Systeme als Brücke zwischen bestehender Infrastruktur und moderner Kühlung. Flüssigkeitsbasierte Kühlung verzeichnet die schnellste Wachstumsrate.

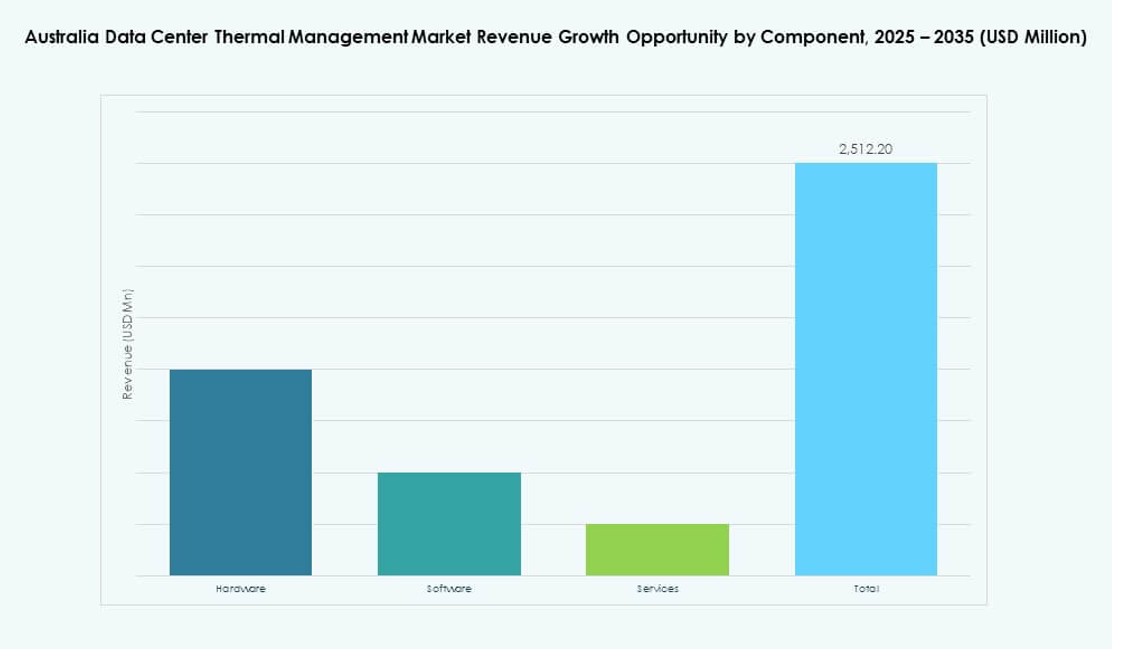

Nach Komponente

Hardware dominiert den Markt und macht den Großteil der Infrastrukturinvestitionen aus. Kühler, Verteilungssysteme und Luftstromgeräte bilden bedeutende Kostenstellen. Software spielt eine wachsende Rolle bei der Effizienzoptimierung. Dienstleistungen wie Nachrüstungen, Upgrades und Überwachung sind für das Lebenszyklusmanagement unerlässlich. Der Markt für Wärmemanagement von Rechenzentren in Australien setzt auf eine koordinierte Komponenteneinführung, um die Leistung sicherzustellen.

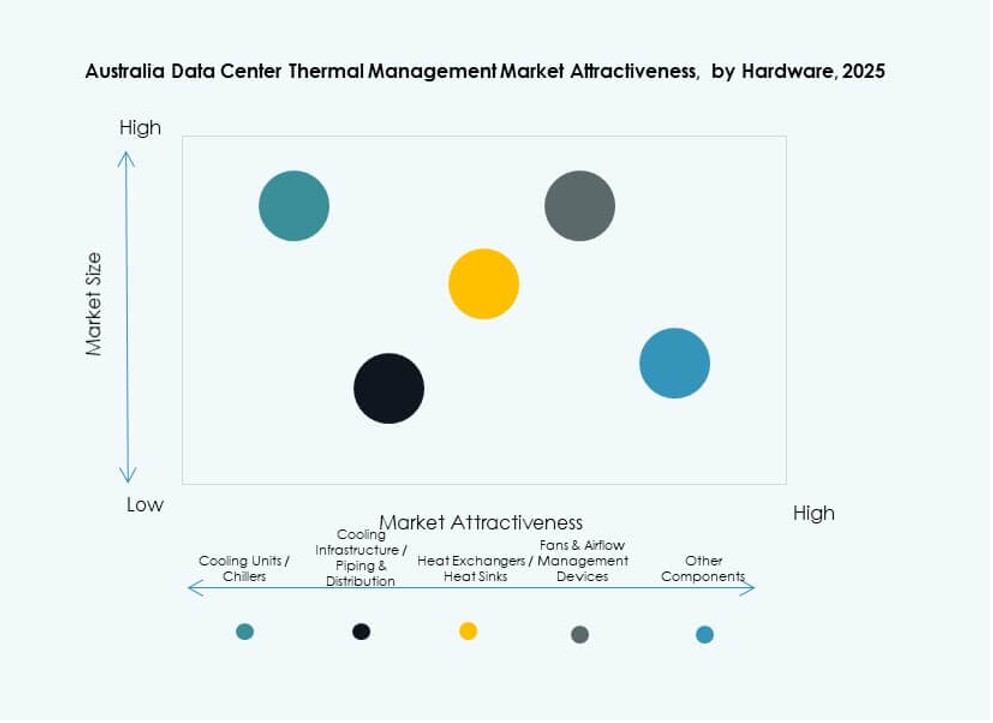

Nach Hardware

Kühlgeräte und Kühler bilden das Rückgrat der gesamten thermischen Systeme der Einrichtung. Rohrleitungen, Kühlkörper und Luftstromgeräte unterstützen die präzise Temperaturregelung. Wärmetauscher gewinnen an Bedeutung in Flüssigkeits- und Wärmerückgewinnungssystemen. Die Auswahl der Hardware ist entscheidend für Betriebszeit und Energieeffizienz. Der Markt für Wärmemanagement von Rechenzentren in Australien legt Wert auf Zuverlässigkeit und Modularität bei der Hardwareeinführung.

Nach Software

DCIM-Dashboards bleiben der am weitesten verbreitete Softwaretyp und unterstützen die Echtzeitüberwachung. KI-gesteuerte Optimierungssoftware ist auf dem Vormarsch, insbesondere für Hyperscale-Operationen. CFD-Simulationssoftware unterstützt sowohl Design als auch Betrieb und verbessert Layout- und Luftstromstrategien. BMS-Module integrieren systemweite Einrichtungen unter einem einheitlichen Kontrollpanel. Die Einführung von Software verbessert die prädiktive und automatisierte Kühlung.

Nach Dienstleistungen

Installations- und Inbetriebnahmedienste dominieren aufgrund laufender Neubauten und Erweiterungen. Präventive Wartung und Nachrüstungen sichern die Langlebigkeit der thermischen Leistung. Monitoring-as-a-Service unterstützt die Fernüberwachung von Edge-Einrichtungen. Upgrades konzentrieren sich auf Nachhaltigkeitsverbesserungen und die Integration von Flüssigkeitskühlung. Der Markt für Wärmemanagement von Rechenzentren in Australien setzt auf eine robuste Dienstleistungsbereitstellung für nahtlose Abläufe.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen führen die Nachfrage an, angetrieben durch die Expansion von AWS, Microsoft und Google. Unternehmens- und Colocation-Segmente folgen, unterstützt durch Finanzdienstleistungen und Migration in die öffentliche Cloud. Edge- und Mikro-Rechenzentren zeigen starkes Zukunftspotenzial in abgelegenen Regionen. Der Markt für Wärmemanagement von Rechenzentren in Australien entwickelt sich mit der Arbeitslastvielfalt über alle Typen hinweg. Hyperscale- und Edge-Segmente wachsen am schnellsten.

Nach Struktur

Raumbasierte Kühlung bleibt in bestehenden Setups und Unternehmensumgebungen dominant. Reihenbasierte Systeme gewinnen an Bedeutung für modulare Einsätze und Nachrüstungen. Rack-basierte Kühlung unterstützt hochdichte Umgebungen, insbesondere in KI-Trainingsclustern. Der Markt für Wärmemanagement von Rechenzentren in Australien bewegt sich in Richtung strukturbezogene Optimierung. Jede Struktur richtet sich nach Dichte-, Leistungs- und Platzanforderungen.

Regionale Einblicke

New South Wales führt den Markt mit über 43 % Anteil aufgrund hoher Rechenzentrumsdichte an

New South Wales hält den größten Anteil am australischen Markt für Datenzentrumsthermomanagement mit über 43%. Sydneys Status als bedeutender digitaler Knotenpunkt, Cloud-Verfügbarkeitszone und Konnektivitätszentrum treibt die Infrastrukturkonzentration voran. Die Region beherbergt Hyperscale-Einrichtungen von AWS, Microsoft und Google. Der Kühlbedarf steigt mit der Einführung von KI und Cloud auf städtischen Campus. Thermische Systeme sind darauf ausgelegt, Hitzewellen und Netzvolatilität zu bewältigen. New South Wales bleibt der Anker für Innovation und Investitionen.

- Zum Beispiel hat sich die Region Asien-Pazifik (Sydney) von AWS im letzten Jahrzehnt erheblich durch mehrere ausgereifte Datenzentrumsentwicklungen erweitert, die souveräne Cloud- und KI-Workloads über drei Verfügbarkeitszonen mit hochredundanter Kühlinfrastruktur unterstützen.

Victoria macht etwa 31% des Marktanteils aus mit Fokus auf Regierungs- und Finanz-Workloads

Victoria erfasst etwa 31% des australischen Marktes für Datenzentrumsthermomanagement, unterstützt durch starke Nachfrage aus dem Unternehmens- und öffentlichen Sektor. Melbourne sieht eine kontinuierliche Entwicklung in Colocation- und Hybrid-Cloud-Bereitstellungen. Der Staat fördert grüne Infrastruktur und ermutigt zu nachhaltigen Kühlpraktiken. Regierungsanreize unterstützen Upgrades in der thermischen Energieeffizienz. Kühltechnologien integrieren sich mit Energiespeicher- und Mikronetzsystemen. Victorias Fokus auf regulatorische Ausrichtung stärkt das Vertrauen der Betreiber.

- Zum Beispiel hat sich Melbourne als Australiens sekundärer Datenzentrumsknotenpunkt etabliert, mit konstantem zweistelligem Wachstum der IT-Kapazität, angetrieben durch Hyperscale- und Regierungs-Cloud-Erweiterung. Führende Anbieter wie NEXTDC und AirTrunk skalieren weiterhin die thermische Infrastruktur, um KI-, öffentliche Sektor- und Unternehmens-Workloads zu unterstützen.

Queensland und Western Australia entwickeln sich zu Wachstumsmarken mit Edge- und regionaler Expansion

Queensland und Western Australia machen gemeinsam etwa 18% des Marktes aus und zeigen ein hohes Potenzial für zukünftiges Wachstum. Die regionale Expansion von Edge-Datenzentren in Brisbane und Perth treibt die Nachfrage nach kompakten thermischen Systemen an. Die Sektoren Bergbau, Logistik und Agritech erhöhen den Bedarf an digitaler Infrastruktur in diesen Gebieten. Stromverfügbarkeit und Grundstückskosten ziehen neue Entwicklungen an. Der australische Markt für Datenzentrumsthermomanagement wächst in diesen Regionen durch vorgefertigte, skalierbare Bereitstellungen. Diese Staaten verzeichnen steigende Aktivitäten von inländischen Betreibern und internationalen Unternehmen.

KonkurrenzEinblicke:

- NEXTDC

- AirTrunk

- Schneider Electric

- Vertiv Group Corp.

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Munters Group AB

Die Wettbewerbslandschaft im australischen Markt für thermisches Management von Rechenzentren zeigt eine starke Beteiligung sowohl globaler Technologieführer als auch spezialisierter Kühlungsanbieter. Unternehmen wie Schneider Electric, Vertiv und Mitsubishi Electric halten durch breite Produktportfolios und tiefgehende Servicenetzwerke bedeutende Marktanteile. Hyperscale-Betreiber wie NEXTDC und AirTrunk treiben die Nachfrage nach hocheffizienten Systemen und maßgeschneiderten Lösungen an. Anbieter im mittleren Segment konzentrieren sich auf spezielle thermische Technologien, die die Energieergebnisse verbessern und Kosten senken. Die Zusammenarbeit zwischen Hardwarelieferanten und Softwareinnovatoren verbessert vorausschauende thermische Steuerungen und Fernverwaltungstools. Der Wettbewerb konzentriert sich auf Energieeffizienz, modulare Designs und schnelle Implementierung. Käufer bewerten Anbieter basierend auf Zuverlässigkeit, regionaler Unterstützung und den Gesamtkosten des Eigentums. Der Marktdruck zwingt Unternehmen dazu, ihre Produktpläne zu verfeinern und Partnerschaften einzugehen, die ihre Position stärken.

Neueste Entwicklungen:

- Im November 2025 gaben LG Electronics und Flex offiziell eine strategische globale Partnerschaft zur gemeinsamen Entwicklung integrierter, modularer Kühlungslösungen für Rechenzentren bekannt.

- Im April 2025 eröffnete NTT Facilities das “Products Engineering Hub for Data Center Cooling” Testzentrum in Tokio und arbeitete mit GF für vorisolierte Rohrleitungen zusammen, um chillerlose Systeme wie direkte Flüssigkeitskühlung zu testen.