Zusammenfassung:

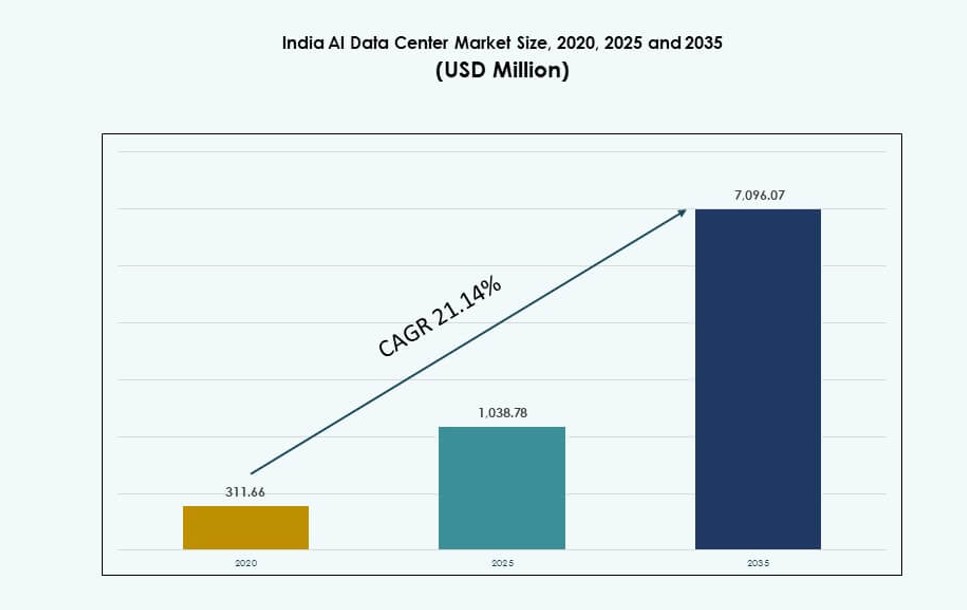

Der Markt für AI-Datenzentren in Indien wurde 2020 auf 311,66 Millionen USD geschätzt und soll bis 2025 auf 1.038,78 Millionen USD und bis 2035 auf 7.096,07 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 21,14 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße AI-Datenzentren Indien 2025 |

1.038,78 Millionen USD |

| Markt für AI-Datenzentren Indien, CAGR |

21,14% |

| Marktgröße AI-Datenzentren Indien 2035 |

7.096,07 Millionen USD |

Die steigende Nachfrage nach GPU-Infrastruktur, AI-Modelltraining und souveränen Cloud-Diensten verändert die Strategien für digitale Infrastrukturen. Unternehmen wechseln zu hybriden AI-nativen Umgebungen, um Echtzeitanalysen und generative AI zu unterstützen. Von der Regierung unterstützte Initiativen wie Digital India und AI Mission India fördern das schnelle Wachstum der Rechenkapazität. Unternehmen in den Bereichen Banken, Telekommunikation und Gesundheitswesen setzen AI-gesteuerte Anwendungen ein. Diese Nachfrage hat Indien zu einem prioritären Investitionsziel für AI-Datenzentren sowohl für inländische als auch globale Betreiber gemacht. Strategische Investoren erkennen das Marktpotenzial, den Energievorteil und die zunehmende regulatorische Klarheit.

Westindien führt den Markt für AI-Datenzentren in Indien an, wobei Mumbai und Pune aufgrund von Unterseekabel-Landungen und Unternehmensdichte die größte Hyperscale-Kapazität aufweisen. Südindien, angeführt von Bengaluru, Chennai und Hyderabad, folgt dicht dahinter, unterstützt durch eine starke Verfügbarkeit von Talenten und Cloud-Verfügbarkeitszonen. Nordindien entwickelt sich mit von der Regierung unterstützten Parks in Noida und Lucknow. Die zentralen und östlichen Regionen zeigen wachsendes Interesse durch Greenfield-Entwicklungen und Smart-City-Rollouts.

Marktdynamik:

Markttreiber

Schnelles Wachstum der inländischen AI-Workloads in wichtigen Wirtschaftssektoren

Die AI-Landschaft in Indien expandiert aufgrund der Digitalisierung in allen Sektoren und der Einführung von Deep Learning. Finanzdienstleistungen, Gesundheitswesen und Fertigung investieren in AI für Automatisierung und Analytik. Dieser Wandel erzeugt eine starke Nachfrage nach lokaler Rechenleistung. Anbieter von öffentlichen Cloud-Diensten und private Unternehmen wenden sich an inländische AI-Datenzentren, um die Latenz zu reduzieren. Der Einsatz von großen Sprachmodellen, Empfehlungssystemen und AI-Inferenzwerkzeugen nimmt zu. Der Markt für AI-Datenzentren in Indien unterstützt diese dynamischen Bedürfnisse mit skalierbaren, GPU-fähigen Umgebungen. Von der Regierung geführte Datenlokalisierungsrichtlinien stärken die Nachfrage im Inland weiter. Investoren sehen hohe Renditen aus der Unterstützung der AI-Transformation in Indien.

Digitale öffentliche Infrastruktur und AI-First-Politikinterventionen

India Stack, Aadhaar und UPI haben digitale Schienen geschaffen, die großflächige KI-Anwendungen unterstützen. Nationale Plattformen für Bildung, Gesundheit und Verwaltung nutzen datenintensive Modelle. Der indische AI Data Center Markt unterstützt souveräne Infrastrukturen, die auf KI-spezifische Rechenanforderungen abgestimmt sind. Strategische Initiativen wie die India AI Mission und Digital India fördern die Dezentralisierung der Rechenleistung. Diese Maßnahmen schaffen Anreize für neue Zonen und fördern private Partnerschaften. Sie ermöglichen regionale Innovationen und schaffen langfristige Nachfrage nach Rechenzentren. KI-orientiertes Politikdesign stellt starke institutionelle Rechenanforderungen sicher. Investoren profitieren von regulatorischer Klarheit, nationalem Fokus und der Reife des Ökosystems.

- Zum Beispiel kündigten AdaniConneX und Google im Oktober 2025 Pläne für den größten KI-Datenzentrum-Campus Indiens an, der Glasfasernetze und grüne Energie integriert, um öffentliche und souveräne KI-Infrastrukturen zu unterstützen.

Unternehmens-Cloud-Migration mit KI-nativen Architektur-Anforderungen

Indische Unternehmen aktualisieren Altsysteme zu KI-bereiten digitalen Kernen. Dieser Trend treibt die Nachfrage nach hybrider und cloud-nativer Infrastruktur an, die für KI-Training und -Inference optimiert ist. Der indische AI Data Center Markt erfüllt diese Leistungsanforderungen mit speziell entwickelten Einrichtungen. Unterstützung für hochdichte GPU-Cluster, Flüssigkeitskühlung und KI-spezifische Arbeitslastplanung ist entscheidend. SaaS-Plattformen, Fintechs und Medienunternehmen benötigen Umgebungen mit niedriger Latenz und hohem Durchsatz. Colocation- und Hyperscale-Modelle bieten Flexibilität und Effizienz. Unternehmen übernehmen Zero-Trust-Frameworks und souveräne Datenzonen. Diese Trends sichern die langfristige Unternehmensnachfrage nach KI-Infrastruktur.

Erweiterung des KI-Ökosystems durch Startups, Akademia und öffentliche Cloud-Anbieter

Indiens KI-Ökosystem umfasst über 3.000 Startups, von denen viele an vertikalspezifischen Modellen arbeiten. Universitäten und Forschungseinrichtungen entwickeln heimische KI-Stacks. Öffentliche Cloud-Anbieter investieren in regionale KI-Zonen, um dieses Ökosystem zu bedienen. Der indische AI Data Center Markt ermöglicht den Zugang zu GPUs, elastische Skalierung und sichere Hosting-Möglichkeiten für solche Nutzer. Inkubatoren und Beschleuniger benötigen flexible Kapazitäten zu geringeren Kosten. KI-fokussierte Plattformen integrieren Infrastructure-as-a-Service-Modelle, um Innovationen zu skalieren. Indiens Talentpool und Entwicklergemeinschaft steigern die Nutzungsintensität weiter. Dieser Zyklus von Innovation und Infrastrukturanforderung schafft starke Marktgrundlagen.

- Zum Beispiel begann RackBank 2025 mit dem Bau des ersten KI-Datenzentrum-Parks Indiens in Nava Raipur, der GPU-as-a-Service-Infrastruktur für Startups und akademische Forschungskluster bietet, die an Deep Learning und NLP-Modellen arbeiten.

Markttrends

Weit verbreiteter Wechsel zu Flüssigkeitskühlung und hochdichten Rack-Deployments

Betreiber im indischen AI Data Center Markt setzen Flüssigkeitskühlung ein, um thermische Lasten von GPU-intensiven Racks zu bewältigen. Traditionelle Luftkühlung versagt bei Dichten über 40 kW pro Rack. Neue Bauten übernehmen Direct-to-Chip- und Rücktür-Wärmetauschersysteme. Diese Lösungen verbessern die Energieeffizienz und Rack-Konsolidierung. Der Wechsel ermöglicht die Unterstützung fortschrittlicher Modelltrainings-Arbeitslasten. Rechenzentren können nun bis zu 100 kW pro Rack liefern, was den Platzbedarf reduziert und die Leistung verbessert. Dieser Trend stimmt mit der globalen Entwicklung des KI-Datenzentrumsdesigns überein. Er verschafft den Betreibern in Indien einen Wettbewerbsvorteil bei der Infrastruktur.

Integration von KI-Infrastruktur mit grüner Energie und Nachhaltigkeitszielen

Der Bedarf an KI-Rechenleistung erhöht die Energienachfrage, was Betreiber dazu veranlasst, erneuerbare Energiequellen zu priorisieren. Der indische AI-Datenzentrum-Markt verzeichnet eine starke Nachfrage nach Stromabnahmeverträgen (PPAs) mit Solar- und Windentwicklern. Einrichtungen in Tamil Nadu, Gujarat und Karnataka nutzen die regionale Kapazität für erneuerbare Energien. Zertifizierungen für umweltfreundliche Gebäude und wassersparende Kühlsysteme werden immer häufiger. Die Ziele für die Energieeffizienz (PUE) liegen bei neuen KI-Zentren unter 1,3. Investoren, die auf ESG-Kriterien achten, und Hyperscale-Kunden bevorzugen nachhaltige Bauten. Dieser Trend stimmt die Leistung mit der Einhaltung von Umweltvorschriften und langfristigen Betriebskosteneinsparungen ab.

Lokalisierung von KI-Zonen in der Nähe strategischer Cloud- und Konnektivitätszentren

Betreiber von Datenzentren bündeln KI-Kapazitäten in der Nähe von Unterseekabel-Landestationen und Cloud-Verfügbarkeitszonen. Mumbai, Chennai und Hyderabad führen mit Zugang zu globaler Konnektivität und Cloud-Infrastruktur. Der indische AI-Datenzentrum-Markt profitiert von der Nähe zu Hyperscale-Regionen, die von AWS, Azure und Google Cloud betrieben werden. Diese Lokalisierung reduziert Latenzzeiten und gewährleistet direkten Zugang zu KI-Diensten. Unternehmen nutzen diese Zonen für hybride Implementierungen mit Public-Cloud-Peering. Das Training von KI-Modellen, Inferenz und Edge-KI-Workloads profitieren von Nähe und Integration.

Spezialisierte AI-Infrastruktur-as-a-Service-Angebote von indischen Anbietern

Indische Cloud- und Colocation-Anbieter starten Infrastrukturangebote, die speziell auf KI-Entwickler und Unternehmen zugeschnitten sind. Diese Plattformen umfassen vorkonfigurierte NVIDIA DGX-Knoten, GPU-Bare-Metal-Zugriff und Orchestrierungstools für KI-Workloads. Der indische AI-Datenzentrum-Markt diversifiziert sein Dienstleistungsportfolio über allgemeine Rechenleistungen hinaus. Anbieter bieten nun elastische Skalierung für KI-Aufgaben, tiefe Integration mit MLOps-Plattformen und maßgeschneiderte Abstimmungsumgebungen. Dieser Wandel adressiert die Nachfrage von Startups, Forschungseinrichtungen und Unternehmen. Er spiegelt einen reifenden KI-Stack wider, der von einer robusten Backend-Infrastruktur unterstützt wird.

Marktherausforderungen

Verfügbarkeit von Strom, Zuverlässigkeit des Netzes und hohe Energiekosten in städtischen Gebieten

KI-Datenzentren benötigen kontinuierliche, hochdichte Stromversorgung, was die städtische Netz-Infrastruktur Indiens belastet. Mumbai und Bengaluru stehen vor Übertragungsengpässen und Spannungsschwankungen. Der indische AI-Datenzentrum-Markt muss diese Herausforderungen mit vor Ort erzeugter Energie und Speicherlösungen bewältigen. Backup-Systeme, Dieselabhängigkeit und begrenzter Zugang zu erneuerbaren Energien treiben die Kosten in die Höhe. Betreiber müssen langfristige Stromverträge sichern, um Unterbrechungen zu vermeiden. Hohe Investitionskosten für elektrische Infrastruktur erhöhen die finanzielle Belastung. Richtlinien zur Netzmodernisierung und zum Energiehandel bleiben komplex. Diese Faktoren begrenzen den schnellen Ausbau in stark nachgefragten Gebieten.

Fachkräftemangel in KI-Infrastruktur-Betriebs- und Ingenieurrollen

Indien produziert starke Software- und KI-Talente, es mangelt jedoch an erfahrenen Fachkräften im Betrieb von Datenzentren. Das Management von KI-spezifischen Einrichtungen erfordert fortgeschrittene Kenntnisse in Elektrik, Thermik und Workload-Orchestrierung. Der indische AI-Datenzentrum-Markt sieht sich mit Einstellungslücken bei Design-Ingenieuren, DCIM-Fachleuten und Spezialisten für thermische Systeme konfrontiert. Schulungsprogramme und Zertifizierungen sind auf Metropolen beschränkt. Die Bindung qualifizierter Mitarbeiter ist aufgrund der globalen Nachfrage kostspielig. Dieser Mangel verlangsamt die Betriebsbereitschaft und Skalierbarkeit. Diese Lücke zu schließen, ist entscheidend, um die Leistung und Betriebszeit der KI-Infrastruktur sicherzustellen.

Marktchancen

Aufkommen von Edge AI und 5G-gesteuerter regionaler Rechennachfrage

Der 5G-Rollout in Indien treibt die KI-Inferenz an den Rand. Anwendungsfälle in Smart Cities, Einzelhandel und Logistik benötigen Echtzeit-KI-Verarbeitung. Der indische AI-Datenzentrum-Markt kann davon profitieren, indem er Mikro- und modulare KI-Knoten in Tier-II- und Tier-III-Städten einsetzt. Diese Edge-Einheiten unterstützen latenzarme Workloads und reduzieren die Abhängigkeit von zentralen Hubs. Telekommunikationsbetreiber und Smart-Infrastruktur-Firmen sind wichtige Kunden.

Strategische Chance für souveräne KI-Cloud und Modell-Hosting

Der politische Schwung rund um Datensouveränität schafft Raum für in Indien ansässige KI-Cloud-Stacks. Unternehmen und Regierungsstellen wünschen sich lokalisierte Modellschulung und -inferenz. Der indische AI-Datenzentrum-Markt unterstützt souveräne GPU-Cluster und compliance-fähige Umgebungen. Indische Cloud-Firmen können grundlegende Modelle hosten, die mit nationalen politischen Rahmenwerken übereinstimmen. Diese Gelegenheit zieht Unternehmens-KI-Käufer an, die eine sichere, lokale Infrastruktur suchen.

Marktsegmentierung

Nach Typ

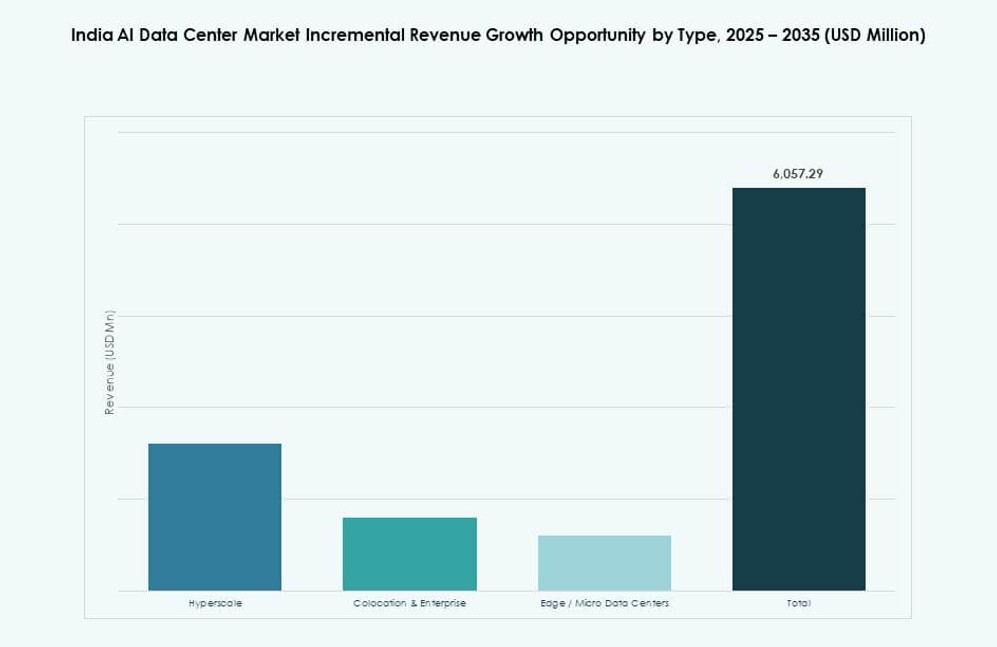

Hyperscale ist das dominierende Segment im indischen AI-Datenzentrum-Markt, angetrieben durch die Nachfrage von globalen Cloud-Service-Anbietern und großen Unternehmen. Diese Einrichtungen bieten die Skalierung, Leistung und Redundanz, die für das KI-Training benötigt werden. Colocation- & Unternehmen-Modelle wachsen und bedienen Banken, Einzelhandel und SaaS-Anbieter mit maßgeschneiderten Bereitstellungen. Edge/Micro-Datenzentren entstehen, um latenzarme Inferenz in entfernten oder städtischen Knoten zu unterstützen.

Nach Komponente

Hardware hält den größten Anteil aufgrund von Investitionen in hochdichte Server, GPUs und Energieinfrastruktur. KI-Workloads erfordern spezialisierte Komponenten wie NVIDIA H100s, direkte Flüssigkeitskühlung und fortschrittliche Switching-Fabrics. Software & Orchestrierung steigt mit MLOps-Integration und KI-Workload-Management-Tools. Dienstleistungen sind entscheidend für Bereitstellung, Feinabstimmung und Betriebssupport, insbesondere für mittelständische Unternehmen.

Nach Bereitstellung

Hybride Bereitstellung ist im indischen AI-Datenzentrum-Markt am beliebtesten, da sie Cloud-Skalierung und Datenkontrolle ausbalanciert. Große Unternehmen integrieren On-Premise-Infrastruktur mit Cloud-KI-Plattformen für Flexibilität. Cloud-only-Bereitstellungen sind stark im Technologie- und Startup-Segment. On-Premise bleibt relevant in Regierungs- und regulierten Branchen, die vollständige Datenkontrolle und Compliance erfordern.

Nach Anwendung

Maschinelles Lernen dominiert aufgrund der weit verbreiteten Einführung in Kundenanalysen, Betrugserkennung und Automatisierung. Generative KI wächst schnell, angetrieben durch die Nachfrage nach LLMs, Co-Piloten und kreativen Tools. NLP verzeichnet starken Zuwachs in Kontaktzentren, Suche und Chatbots. Computer Vision unterstützt Fertigung, Logistik und Einzelhandel. Andere umfassen Graph-Lernen und Zeitreihenprognosen.

Nach Branche

IT und Telekommunikation führen den indischen AI-Datenzentrum-Markt an, angetrieben von Hyperscalern, SaaS-Unternehmen und Telekommunikationsfirmen, die KI übernehmen. BFSI folgt und nutzt KI für Risikobewertung, Kundenanalysen und Automatisierung. Das Gesundheitswesen verwendet KI für Bildgebung, Diagnostik und Modelle zur Bevölkerungsgesundheit. Einzelhandel, Fertigung und Medien nutzen KI zur Personalisierung und Produktionsoptimierung. Regierung und Automobilsektor zeigen aufkommende Nachfrage.

Regionale Einblicke

Westindien – Führend mit Hyperscale-Clustern und Konnektivitätsinfrastruktur

Westindien dominiert mit einem Anteil von 43 % am indischen AI-Datenzentrum-Markt. Mumbai und Pune führen aufgrund von Unterseekabel-Landestationen, Nachfrage nach Datenlokalisierung und starken industriellen Ökosystemen. Gujarat zieht Hyperscale-Investitionen mit erneuerbarer Energie und Industrieflächen an. Die Stärke der Region liegt in globaler Konnektivität, etablierten Cloud-Zonen und Nachfrage nach Finanzdienstleistungen.

- Zum Beispiel unterstützt die NM1-Anlage von Yotta Infrastructure in Navi Mumbai, die seit 2020 in Betrieb ist, 7.200 Racks auf 76.180 Quadratmetern mit einer IT-Leistungskapazität von 50 MW.

Südindien – Wachstum getrieben durch Talente, Cloud-Zonen und politische Unterstützung

Südindien hält einen Anteil von etwa 32 %, mit Bengaluru, Chennai und Hyderabad als wichtigen Zentren. Bengaluru bietet tiefe Talentpools und F&E-Ökosysteme, während Chennai KI-Zentren mit hohem Energiebedarf durch Zugang zu erneuerbarer Energie und Hafeninfrastruktur unterstützt. Die proaktive Politik und Anreize für Datenzentren in Telangana ziehen große Betreiber an. Starke IT-Exporte und Startup-Ökosysteme treiben die anhaltende Nachfrage an.

- Zum Beispiel ist der Chandanvelly-Campus für ultra-hochdichte Racks (bis zu ~135 kW pro Rack) und fortschrittliche Kühltechnologien ausgelegt, um den Anforderungen von KI und Cloud-Computing gerecht zu werden.

Nord- und Ostindien – Aufstrebende Zonen mit gezielten staatlichen Anreizen

Nord- und Ostindien tragen zusammen etwa 25 % zum indischen AI-Datenzentrum-Markt bei. Noida und Gurugram wachsen mit staatlicher Unterstützung und der Nähe zur nationalen Hauptstadt. Kolkata und Bhubaneswar bieten erschwingliches Land und staatliche Anreize für neue Einrichtungen. Regionale Vielfalt in der Nachfrage, Verfügbarkeit von Städten der Tier II/III und der 5G-Ausbau bieten langfristige Chancen für KI-spezifische Infrastruktur.

Wettbewerbsfähige Einblicke:

- Yotta Infrastruktur

- CtrlS Rechenzentren

- STT GDC Indien

- AdaniConneX

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud

- Equinix

- Digital Realty Trust

- NVIDIA

Der indische AI-Datenzentrum-Markt zeichnet sich durch eine Mischung aus führenden inländischen Infrastrukturunternehmen und globalen Hyperscale-Cloud-Anbietern aus. Yotta, CtrlS und STT GDC Indien dominieren mit weitläufigen Campus, die für hochdichte AI-Workloads ausgelegt sind. AdaniConneX expandiert aggressiv durch erneuerbare Energien unterstützte Datenparks. AWS, Microsoft und Google Cloud halten eine starke regionale Präsenz mit Hyperscale-Verfügbarkeitszonen aufrecht. Globale Colocation-Unternehmen wie Equinix und Digital Realty bieten modulare Kapazitäten und internationale Konnektivität. Technologieförderer wie NVIDIA spielen eine entscheidende Rolle, indem sie AI-optimierte GPUs und Systemarchitekturen bereitstellen. Der Wettbewerbsschwerpunkt verlagert sich auf Flüssigkeitskühlung, Integration grüner Energie und AI-spezifische Infrastrukturdienste. Dies spiegelt eine Landschaft wider, die von souveränen Hosting-Bedürfnissen, Cloud-Nachfrage und skalierbarer GPU-Verfügbarkeit angetrieben wird.

Jüngste Entwicklungen:

- Im Mai 2025 legte RackBank Datacenters Pvt Ltd den Grundstein für Indiens ersten AI-Datenzentrum-Park in Sektor-22, Nava Raipur, der sich über 5,5 Hektar erstreckt und auf GPU-basierte Rechenleistung setzt. Das ₹2.000 Crore-Projekt startet mit einer Kapazität von 5 MW, skalierbar auf 150 MW, und soll 500 direkte Arbeitsplätze schaffen.

- Im Januar 2025 kündigte Microsoft eine Investition von 3 Milliarden US-Dollar in Cloud- und AI-Infrastruktur an, einschließlich neuer Rechenzentren in ganz Indien über zwei Jahre. Partnerschaften mit RailTel, Apollo Hospitals, Bajaj Finserv und anderen zielen auf die AI-Adoption in Sektoren wie Eisenbahn und Gesundheitswesen ab.

- Im Januar 2025 kündigte CtrlS Datacenters Pläne zur Entwicklung eines 40 Hektar großen Rechenzentrum-Campus im Chandanvelly Industrial Park in der Nähe von Hyderabad an, im Einklang mit seiner AI-getriebenen Kapazitätserweiterung.