Zusammenfassung:

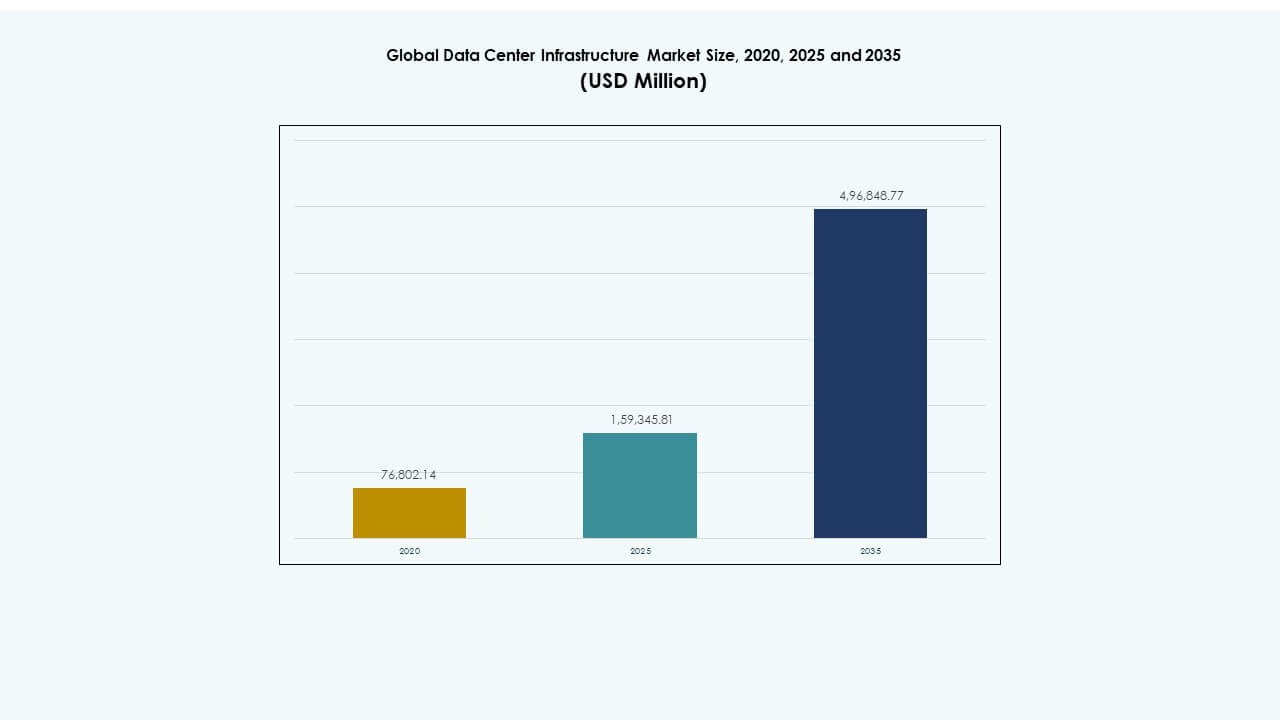

Die Größe des globalen Marktes für Rechenzentrumsinfrastruktur wurde 2020 auf 76.802,14 Millionen USD geschätzt und soll bis 2025 auf 159.345,81 Millionen USD und bis 2035 auf 496.848,77 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 11,96 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsinfrastruktur 2025 |

USD 159.345,81 Millionen |

| Markt für Rechenzentrumsinfrastruktur, CAGR |

11,96% |

| Marktgröße für Rechenzentrumsinfrastruktur 2035 |

USD 496.848,77 Millionen |

Die steigende Nachfrage nach Cloud-Computing, KI-Verarbeitung und Datenanalyse treibt weltweit Infrastruktur-Upgrades voran. Unternehmen investieren stark in modulare, skalierbare und energieeffiziente Systeme, um das exponentielle Datenwachstum zu bewältigen. Fortschritte in Kühltechnologien, Energiesystemen und Automatisierung verbessern die betriebliche Widerstandsfähigkeit und senken die Gesamtkosten. Der globale Markt für Rechenzentrumsinfrastruktur spielt eine strategische Rolle bei der Ermöglichung der digitalen Transformation und ist eine Priorität für Hyperscale-Betreiber, Investoren und Regierungen, die nachhaltige Technologieökosysteme anstreben.

Nordamerika führt den Markt an, dank einer starken Hyperscale-Präsenz und der schnellen Expansion KI-gesteuerter Arbeitslasten. Europa folgt mit strengen Energieeffizienzstandards und großen Colocation-Entwicklungen. Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region, unterstützt durch die zunehmende Digitalisierung in China, Indien und Südostasien. Lateinamerika, der Nahe Osten und Afrika zeigen steigendes Potenzial, angetrieben durch Cloud-Adoption, Datenlokalisierung und Infrastrukturmodernisierung.

Markttreiber

Markttreiber

Erweiterung der Hochdichte-Datenverarbeitung und Unternehmensvirtualisierung

Der globale Markt für Rechenzentrumsinfrastruktur wächst durch die steigende Nachfrage nach dichten Computerumgebungen. Unternehmen verlagern Arbeitslasten in Richtung Cloud- und Edge-Infrastruktur, um schnellere Analysen und geringere Latenzzeiten zu erreichen. Virtualisierung ermöglicht eine bessere Hardware-Auslastung und Ressourcenoptimierung. IT-Teams setzen skalierbare Architekturen ein, um den steigenden Datenmengen aus KI- und IoT-Anwendungen gerecht zu werden. Die Modernisierung der Hardware steht im Einklang mit den Nachhaltigkeitszielen der Unternehmen, indem der Energieverbrauch gesenkt wird. Rechenzentren kombinieren zunehmend fortschrittliche Kühlung und Automatisierung, um die Betriebszeit aufrechtzuerhalten. Unternehmen sehen Infrastruktur-Upgrades als wesentlich für den Erfolg der digitalen Transformation an. Es bietet stärkere betriebliche Widerstandsfähigkeit und langfristige Skalierbarkeit.

- Zum Beispiel zeigte Equinix 2025 ein starkes Wachstum in Hybrid-Cloud- und KI-Infrastrukturen, was durch den Abschluss von 4.100 Geschäften und die Hinzufügung von 6.200 Netto-Interconnections belegt wird, insgesamt über 492.000 Interconnections weltweit.

Einführung energieeffizienter Infrastrukturen und Kühlsysteme

Unternehmen verfolgen umweltfreundlichere Rechenzentrumsbetriebe, um Energiekosten zu kontrollieren und Nachhaltigkeitsvorgaben zu erfüllen. Moderne Infrastrukturen integrieren Flüssigkeitskühlung, KI-gesteuerte Überwachung und Energierecyclingsysteme. Betreiber entwerfen Einrichtungen mit niedrigem PUE, um Energieverschwendung zu minimieren. Der globale Markt für Rechenzentrumsinfrastruktur profitiert von fortschrittlichen Kühlmaterialien und intelligenter Luftstromverwaltung. Die Nachfrage nach mit erneuerbaren Energien betriebenen Zentren mit effizienter Energielenkung wächst. Investoren priorisieren CO2-arme Fußabdrücke als Teil von Risikominderungsstrategien. Infrastrukturanbieter entwickeln modulare Lösungen, um die Kühlung in hybriden Umgebungen zu optimieren. Dies stärkt den globalen Fortschritt hin zu klimaresistenten und effizienten Datenmanagement-Ökosystemen.

Verlagerung hin zu Edge-Rechenzentren und verteilten Rechenmodellen

Edge-Bereitstellungen transformieren das InfrastrukturdDesign in den Telekommunikations- und Unternehmenssegmenten. Unternehmen suchen kleinere, lokale Knotenpunkte, um 5G, Echtzeitanalysen und latenzempfindliche Arbeitslasten zu unterstützen. Modulare Edge-Standorte erweitern die Verarbeitungskapazität über traditionelle Knoten hinaus. Der globale Markt für Rechenzentrumsinfrastruktur entwickelt sich mit dezentralen Architekturen, die entfernte Operationen mit Kernnetzwerken verbinden. Hersteller führen kompakte und vorgefertigte Einheiten ein, die die Bereitstellungszeiten verkürzen. Energieoptimierung unterstützt stabile Leistung in begrenzten Räumen. Es bietet Unternehmen Agilität und Servicekontinuität in verteilten Umgebungen. Schnellere Reaktionszeiten verbessern die Benutzererfahrung auf digitalen Plattformen.

Integration von Automatisierung, KI und prädiktiven Management-Tools

Automatisierung definiert, wie Rechenzentren Wartung, Leistung und Sicherheit handhaben, neu. Betreiber integrieren KI-gesteuerte Systeme, die Ausfälle vorhersagen, bevor Ausfallzeiten auftreten. Softwaredefinierte Infrastrukturen ermöglichen adaptive Ressourcenallokation. Der globale Markt für Rechenzentrumsinfrastruktur profitiert von Plattformen, die Echtzeitanalysen mit automatisierten Arbeitsabläufen kombinieren. Prädiktives Management minimiert Kosten und verbessert die Verfügbarkeit. Unternehmen reduzieren manuelle Überwachung und verbessern die InfrastrukturdTransparenz. Automatisierungsplattformen erstrecken sich nun über Netzwerk-, Speicher- und Energiebereiche. Dies fördert langfristige Zuverlässigkeit und operative Exzellenz in komplexen, mandantenfähigen Umgebungen.

- Zum Beispiel brachte Cisco im Jahr 2025 seine KI-bereiten Rechenzentrumsinfrastruktur-Lösungen auf den Markt, einschließlich der Cisco Data Fabric-Architektur, die entwickelt wurde, um die betriebliche Widerstandsfähigkeit zu verbessern und Analysen zu automatisieren. Diese Innovationen unterstützen prädiktives Management, verbesserte Ressourcenoptimierung und stärkere Zuverlässigkeit in Hyperscale- und Unternehmensrechenzentren.

Markttrends

Markttrends

Steigende Investitionen in den Ausbau von Hyperscale- und Cloud-nativer Infrastruktur

Hyperscale-Betreiber dominieren Investitionspläne, da digitale Arbeitslasten zunehmen. Cloud-native Bereitstellungen erfordern umfangreiche physische Infrastruktur, um KI-Training und globale Konnektivität zu unterstützen. Der globale Markt für Rechenzentrumsinfrastruktur erlebt schnelle Hyperscale-Ausbauprojekte in führenden Technologie-Regionen. Multi-Milliarden-Dollar-Projekte erweitern Rack-Dichten und Speicher-Durchsatz. Anbieter bauen vernetzte Einrichtungen, um hybride Cloud-Modelle zu unterstützen. Die Expansion über gestufte Einrichtungen ermöglicht flexible Kapazitätsskalierung. Unternehmen richten sich an Hyperscale-Ökosystemen aus, um Leistung und Redundanz zu gewährleisten. Dies treibt Innovationszyklen in den Bereichen Energiesysteme, Verkabelung und Automatisierungstechnologien voran.

Einführung von modularen und vorgefertigten Infrastruktur-Lösungen

Betreiber wählen zunehmend modulare Infrastruktur für schnellere Bereitstellung und Kostenkontrolle. Vorgefertigte Datenhallen und containerisierte Module verkürzen die Bauzeiten erheblich. Der globale Markt für Rechenzentrumsinfrastruktur erlebt starken Schwung für Plug-and-Play-Skalierbarkeit. Diese Setups reduzieren das Risiko von Anfangsinvestitionen und verbessern die Flexibilität. Anbieter optimieren Modulkonfigurationen, um regionale Stromstandards und Platzbeschränkungen zu erfüllen. Unternehmen schätzen konsistentes Design und vereinfachte Wartung. Modularisierung ermöglicht es Betreibern, die Kapazität entsprechend der Marktnachfrage zu skalieren. Sie gewährleistet Zuverlässigkeit ohne verlängerte Projektverzögerungen oder hohe Integrationskosten.

Wachsende Fokussierung auf Sicherheitsintegration und resiliente Designmodelle

Rechenzentren integrieren fortschrittliche physische und Cyber-Sicherheitslösungen, um Vermögenswerte zu schützen. Mehrschichtige Systeme kombinieren biometrische Authentifizierung, KI-basierte Überwachung und prädiktive Überwachung. Der globale Markt für Rechenzentrumsinfrastruktur stimmt die Sicherheit der Einrichtungen mit regulatorischen Compliance-Rahmenwerken ab. Betreiber integrieren Katastrophenwiederherstellungsmechanismen in das physische Design, um Resilienz zu gewährleisten. Sicherheitsinvestitionen adressieren sowohl physische Eindringungs- als auch Cyber-Sabotage-Risiken. Regierungen setzen Datenschutzgesetze durch, die das Design von Einrichtungen weltweit beeinflussen. Resilientes Design ermöglicht den kontinuierlichen Betrieb bei Netzausfällen. Es stärkt das Vertrauen der Kunden, die kritische digitale Infrastruktur verwalten.

Weit verbreitete Einführung von KI-basierten Infrastruktur-Management-Plattformen

KI-basierte Management-Plattformen transformieren die Überwachung und Leistungssteuerung von Infrastrukturen. Diese Systeme ermöglichen Echtzeit-Entscheidungen in den Bereichen Energie, Kühlung und Netzwerksysteme. Der globale Markt für Rechenzentrumsinfrastruktur wächst, da KI die Fehlererkennung und Ressourcenverteilung automatisiert. Intelligente Dashboards bieten prädiktive Analysen, die die Wartungsplanung leiten. Software-definierte Modelle bieten Transparenz und reduzieren ungeplante Ausfallzeiten. Unternehmen verbessern die Servicezuverlässigkeit durch autonome Infrastrukturkontrolle. KI-Integration gewährleistet adaptive Kapazitätsskalierung basierend auf der Arbeitslastintensität. Sie verstärkt proaktive Operationen in global vernetzten Datenumgebungen.

Marktherausforderungen

Hohe Kapitalausgaben und betriebliche Komplexität über Einrichtungen hinweg

Die Errichtung von großflächigen Zentren erfordert erhebliche Kapitalinvestitionen und fortschrittliches Engineering. Die komplexe Integration von Strom-, Kühl- und IT-Komponenten erhöht die Projektkosten. Der globale Markt für Rechenzentrumsinfrastruktur steht vor Herausforderungen durch langwierige Genehmigungsverfahren und Landknappheit. Unterbrechungen in der Lieferkette verzögern die Bereitstellung kritischer Hardware. Der Mangel an qualifizierten Arbeitskräften erhöht den Druck auf Zeitpläne und Kosten. Die Verwaltung mehrerer Anbietersysteme führt zu technischen Inkonsistenzen. Die Einhaltung regionaler Datenschutzgesetze erhöht die Ausgaben. Dies stellt die Rentabilität bei der Expansion multinationaler Operationen vor Herausforderungen.

Nachhaltigkeitsdruck und Einschränkungen der Energieversorgung

Der Energieverbrauch bleibt eine wesentliche Einschränkung in expandierenden Rechenzentren. Betreiber stehen unter zunehmender Beobachtung hinsichtlich des Stromverbrauchs und der CO2-Emissionen. Der globale Markt für Rechenzentrumsinfrastruktur muss Effizienz mit Zuverlässigkeit unter Netzbeschränkungen in Einklang bringen. Regionen mit instabiler Energieinfrastruktur sind mit Leistungsrisiken konfrontiert. Die Integration erneuerbarer Energien bleibt in Entwicklungsmärkten begrenzt. Herausforderungen bei der Wärmeabfuhr belasten traditionelle Kühlmethoden. Regierungen verhängen strengere Energieregelungen, die Expansionsstrategien beeinflussen. Dies zwingt Unternehmen dazu, nachhaltige Designs zu innovieren, um langfristige Lebensfähigkeit zu gewährleisten.

Marktchancen

Marktchancen

Expansion in Schwellenländern mit wachsender digitaler Infrastruktur

Schwellenmärkte bieten starke Chancen für Greenfield-Projekte und Kapazitätsausbau. Die rasche Internetnutzung treibt Investitionen in lokale Einrichtungen an. Der globale Markt für Rechenzentrumsinfrastruktur gewinnt in Asien, Afrika und Lateinamerika an Fahrt. Regierungen starten Initiativen, um Hyperscale- und Colocation-Anbieter anzuziehen. Erschwingliches Land und Anreize stärken die regionale Wettbewerbsfähigkeit. Die lokale Cloud-Nutzung treibt den Bedarf an konformer, skalierbarer Infrastruktur an. Dies ermöglicht Investoren, Wachstum in unterversorgten digitalen Volkswirtschaften zu erfassen.

Steigende Nachfrage nach grünen und erneuerbar betriebenen Rechenzentren

Nachhaltigkeitstrends schaffen großes Potenzial für Modelle erneuerbar betriebener Infrastrukturen. Betreiber priorisieren die Integration von Solar-, Wind- und Wasserkraft in bestehende Netze. Der globale Markt für Rechenzentrumsinfrastruktur profitiert von der Nachfrage nach emissionsarmen Einrichtungen. Anbieter führen öko-zertifizierte Komponenten und Systeme zur Abwärmerückgewinnung ein. Unternehmen suchen Partner, die ESG-Ziele für langfristige Zusammenarbeit erfüllen. Effiziente Technologien verbessern den Markenruf und das Vertrauen der Investoren. Dies positioniert Betreiber als Vorreiter in der verantwortungsvollen Modernisierung der Infrastruktur.

Marktsegmentierung:

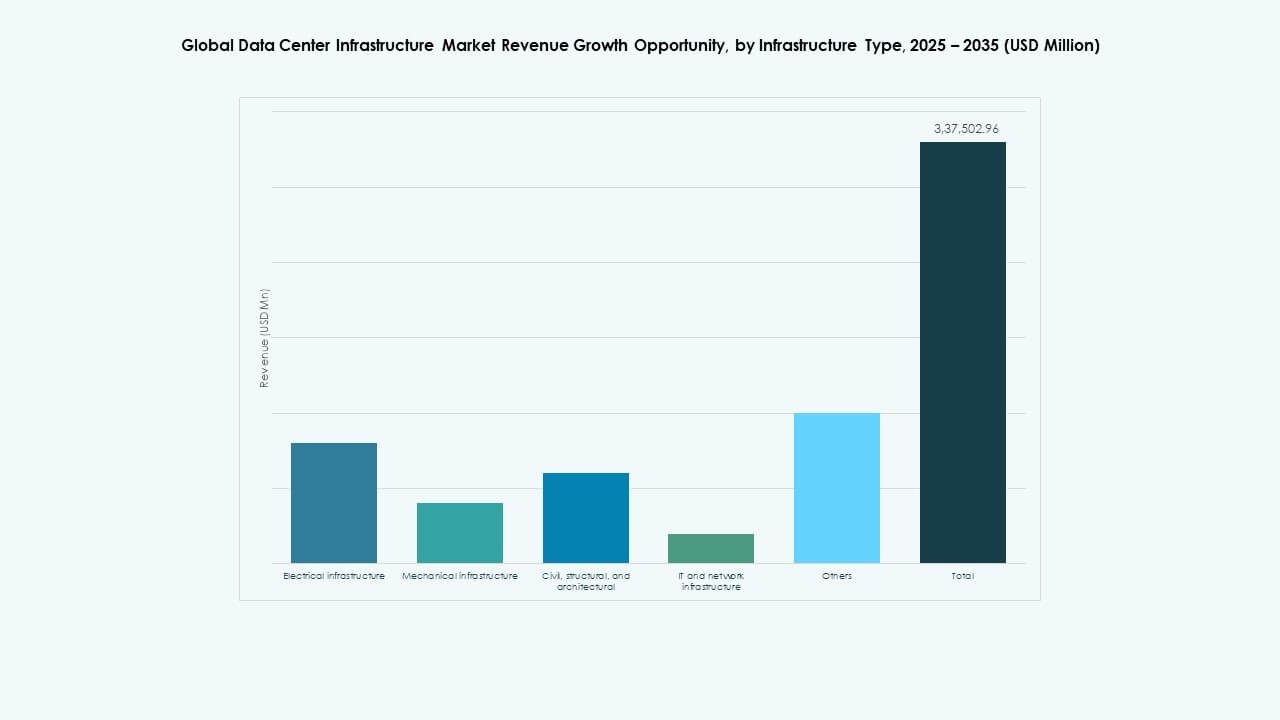

Nach Infrastrukturtyp

Elektrische Infrastruktur dominiert den globalen Markt für Rechenzentrumsinfrastruktur aufgrund ihrer entscheidenden Rolle bei der Sicherstellung einer kontinuierlichen Stromversorgung und betrieblichen Zuverlässigkeit. USV-Systeme, PDUs und Schaltanlagen bilden das Rückgrat der Betriebszeit von Einrichtungen. Mechanische und IT-Netzwerkinfrastrukturen tragen ebenfalls erheblich bei, angetrieben durch den erhöhten Kühlbedarf und Hochleistungsrechnen. Bau- und architektonische Komponenten unterstützen modulare und vorgefertigte Designtrends. Die Nachfrage nach integrierten, skalierbaren und energieeffizienten Setups bleibt stark in Hyperscale- und Unternehmensanlagen.

Nach Elektrischer Infrastruktur

USV-Systeme (Unterbrechungsfreie Stromversorgung) führen das Segment an, da sie eine wesentliche Rolle bei der Aufrechterhaltung der Betriebszeit während Netzstörungen spielen. Batteriespeichersysteme (BESS) gewinnen durch die Integration erneuerbarer Energien und Spitzenlastoptimierung an Bedeutung. PDUs und Schaltanlagen erhöhen die Effizienz in hochdichten Umgebungen. Der globale Markt für Rechenzentrumsinfrastruktur profitiert von Investitionen in fortschrittliche Netzverbindungen und Stromredundanz. Der steigende Strombedarf treibt Innovationen in der Lithium-Ionen-Speicherung, der dynamischen Spannungsregelung und intelligenten Verteilungsrahmen voran.

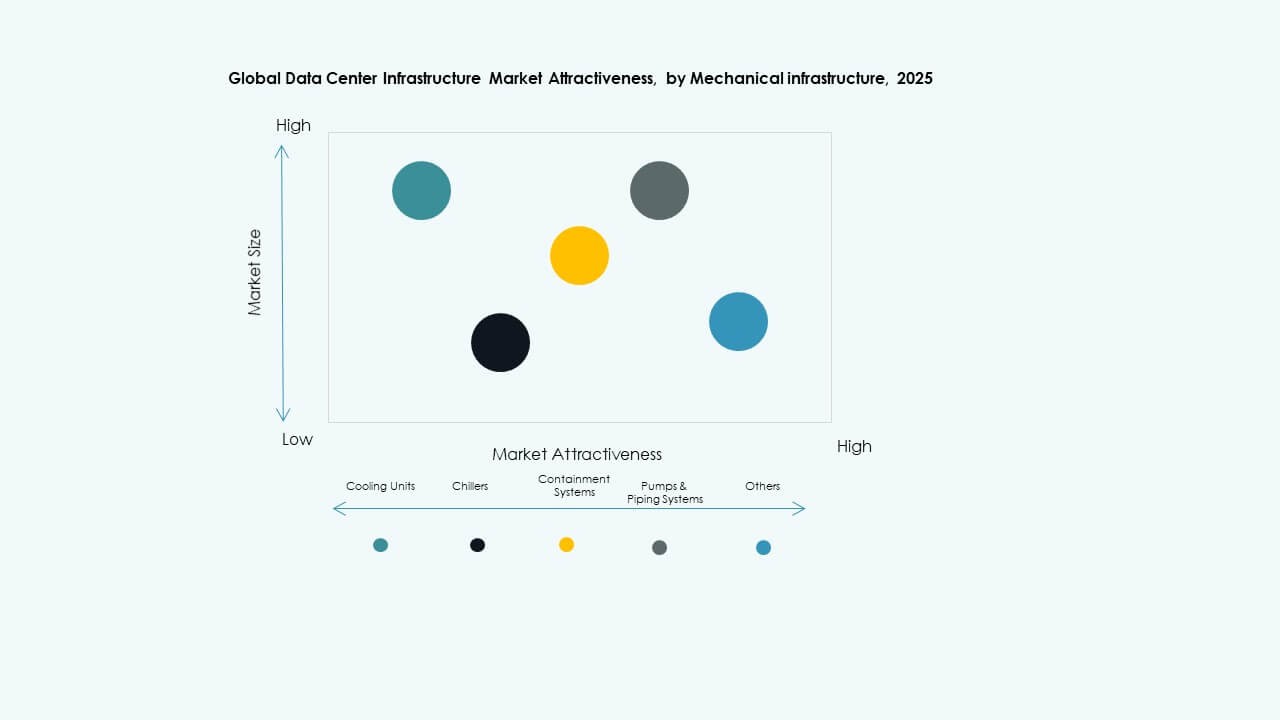

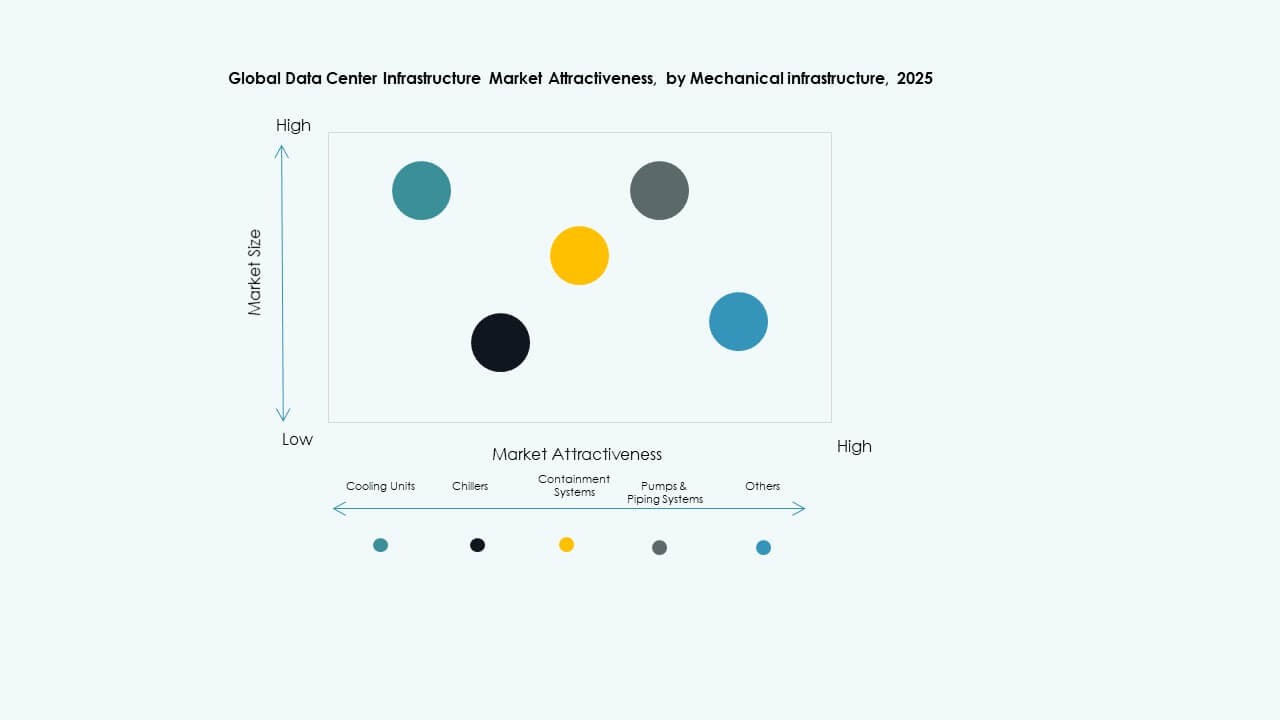

Nach Mechanischer Infrastruktur

Kühleinheiten, insbesondere CRAC- und CRAH-Systeme, dominieren die mechanische Infrastruktur aufgrund ihrer wichtigen Funktion im Wärmemanagement. Kältemaschinen und Containmentsysteme expandieren schnell mit dem Übergang zu hochdichten Racks und Flüssigkeitskühlungslösungen. Modulare und KI-optimierte Kühlungsdesigns verbessern die Energieeffizienz. Der globale Markt für Rechenzentrumsinfrastruktur wächst durch Nachhaltigkeitsziele und PUE-Optimierung. Pumpen- und Rohrleitungsupgrades stärken die Zuverlässigkeit und passen sich an unterschiedliche klimatische Bedingungen an.

Nach Bau-/Struktur- & Architektur

Modulare und vorgefertigte Gebäudesysteme machen das größte Wachstum innerhalb der zivilen Infrastruktur aus. Diese Ansätze verkürzen die Bauzeiten und reduzieren den Bedarf an Arbeitskräften vor Ort. Superstrukturen legen nun Wert auf Flexibilität, Erdbebenresistenz und Luftstromoptimierung. Der globale Markt für Rechenzentrumsinfrastruktur profitiert von Investitionen in nachhaltige Baumaterialien und Design-Build-Verträge. Erhöhte Böden und Verbesserungen der Gebäudehülle verbessern die thermische Leistung. Kosteneffizienz und Anpassungsfähigkeit bleiben wichtige Kaufanreize.

Nach IT- & Netzwerkinfrastruktur

Server und Netzwerkausrüstung dominieren die IT-Infrastrukturausgaben, da die Nachfrage nach KI- und Cloud-Workloads steigt. Die Speichererweiterung folgt mit der zunehmenden Einführung von Hochgeschwindigkeits-SSD- und NVMe-Systemen. Der globale Markt für Rechenzentrumsinfrastruktur wächst mit der schnellen Einführung von Glasfaserkabeln und 400G-Netzwerken. Racks und Gehäuse entwickeln sich hin zu höherer Dichte und Luftstromeffizienz. Anbieter konzentrieren sich auf skalierbare und automatisierte Plattformen, die Echtzeit-Datenfluss und Analysen unterstützen.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren führen den Marktanteil an, da Cloud-Giganten kontinuierlich investieren. Colocation-Zentren wachsen stetig, angetrieben von Unternehmen, die nach gemeinsamen, sicheren und konformen Umgebungen suchen. Edge-Rechenzentren zeigen eine steigende Akzeptanz in Telekommunikations- und IoT-Anwendungsfällen. Der globale Markt für Rechenzentrumsinfrastruktur expandiert, da Unternehmensrechenzentren Altsysteme modernisieren. Skalierbarkeit, Interkonnektivität und regionale Latenzreduzierung treiben die Segmententwicklung weltweit an.

Nach Liefermodell

Design-Build- und EPC-Modelle dominieren die Projektausführung aufgrund ihrer integrierten Planungs- und Kostenvorteile. Schlüsselfertige Lösungen gewinnen bei Hyperscale-Betreibern an Bedeutung, die eine schnelle Bereitstellung suchen. Modulare, fabrikgefertigte Modelle verzeichnen ein schnelles Wachstum in Bezug auf Skalierbarkeit und Nachhaltigkeit. Der globale Markt für Rechenzentrumsinfrastruktur unterstützt vielfältige Vertragsrahmen, um regionale Compliance- und Zeitplananforderungen zu erfüllen. Retrofit- und Upgrade-Dienstleistungen steigen mit der Modernisierung von Alteinrichtungen.

Nach Tier-Typ

Tier-3-Rechenzentren halten den größten Anteil aufgrund ihres Gleichgewichts aus Redundanz, Effizienz und betrieblicher Widerstandsfähigkeit. Tier-4-Einrichtungen expandieren in regulierten Sektoren, die Fehlertoleranz und 100 % Betriebszeit erfordern. Tier-1- und Tier-2-Zentren bedienen kleinere Unternehmen und regionale Anwendungen. Der globale Markt für Rechenzentrumsinfrastruktur tendiert zur hybriden Tier-Adoption, um gemischten Arbeitslasten gerecht zu werden. Energieeffizienz und SLA-Konformität leiten neue Tier-Design-Präferenzen.

Regionale Einblicke:

Regionale Einblicke:

Nordamerika

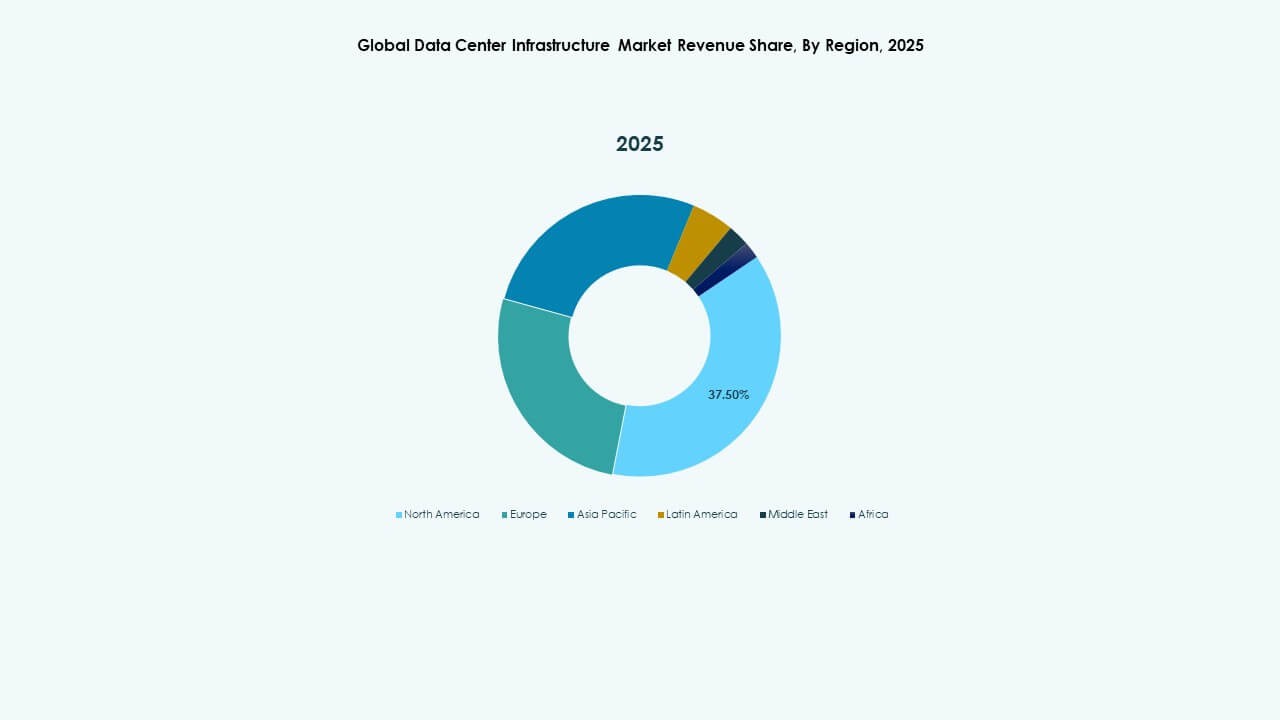

Die Größe des nordamerikanischen Marktes für globale Rechenzentrumsinfrastruktur wurde 2020 auf 29.607,99 Millionen USD geschätzt und soll bis 2025 auf 59.756,27 Millionen USD und bis 2035 auf 185.205,35 Millionen USD anwachsen, mit einer CAGR von 11,89 % im Prognosezeitraum. Nordamerika hält etwa 37 % des globalen Anteils. Die Region führt aufgrund der hohen Cloud-Adoption, der starken Internetinfrastruktur und der Präsenz von Hyperscale-Betreibern. Die USA dominieren die Investitionen, gefolgt von Kanada, angetrieben durch Colocation und Unternehmens-Upgrades. Energieeffizienz und modulare Rechenzentrumsbereitstellungen unterstützen die Marktdynamik. Es profitiert von ausgereiften digitalen Ökosystemen und steigenden KI-gesteuerten Arbeitslasten. Staatliche und private Finanzierung beschleunigen den Bau von Tier-3- und Tier-4-Einrichtungen. Die Integration nachhaltiger Energie bleibt ein zentraler Fokus bei großen Betreibern.

- Zum Beispiel verzeichnete Nord-Virginia, das größte Rechenzentrumshub der USA, im ersten Halbjahr 2025 einen Anstieg der im Bau befindlichen Kapazität um 80 % auf 2.078,2 Megawatt, mit einer Nettoabsorption von 538,6 Megawatt. Dieser Anstieg unterstreicht die anhaltende Führungsrolle der Region in der großflächigen Entwicklung von Rechenzentren und dem Ausbau der Infrastruktur.

Europa

Die Größe des europäischen Marktes für globale Rechenzentrumsinfrastruktur wurde 2020 auf 21.509,82 Millionen USD geschätzt und soll bis 2025 auf 41.791,31 Millionen USD und bis 2035 auf 122.258,58 Millionen USD anwachsen, mit einer CAGR von 11,25 % im Prognosezeitraum. Europa macht etwa 24 % des globalen Marktanteils aus. Das Wachstum wird durch die Einhaltung der DSGVO, Datenlokalisierungsrichtlinien und grüne Infrastrukturmandate angetrieben. Große Hubs wie das Vereinigte Königreich, Deutschland und die Niederlande ziehen kontinuierliche Hyperscale-Erweiterungen an. Energieeffiziente Kühlung und mit erneuerbaren Energien betriebene Campus prägen die regionale Strategie. Der globale Markt für Rechenzentrumsinfrastruktur in Europa betont modulare und nachhaltige Bauten. Regionale Betreiber übernehmen hybride Modelle, um Kosten und Kapazität auszugleichen. Es bleibt eine kritische Region für digitale Widerstandsfähigkeit und souveräne Datenoperationen.

Asien-Pazifik

Die Größe des asiatisch-pazifischen Marktes für globale Rechenzentrumsinfrastruktur wurde 2020 auf 18.327,99 Millionen USD geschätzt und soll bis 2025 auf 42.965,84 Millionen USD und bis 2035 auf 149.844,12 Millionen USD anwachsen, mit einer CAGR von 13,20 % im Prognosezeitraum. Die Region beansprucht fast 30 % des globalen Anteils und zeigt die schnellste Wachstumsdynamik. China, Indien, Japan und Australien sind wichtige Beitragszahler, unterstützt durch schnelle Digitalisierung. Starke Nachfrage von Hyperscale- und Cloud-Service-Anbietern fördert die Erweiterung der Einrichtungen. Die Modernisierung der Infrastruktur stimmt mit der Einführung von 5G und Edge-Bereitstellungen überein. Der globale Markt für Rechenzentrumsinfrastruktur profitiert von lokaler Fertigung und staatlich unterstützten Investitionen. Colocation- und KI-fähige Rechenzentren gewinnen an Popularität. Es positioniert Asien-Pazifik als die nächste globale Macht im Bereich der digitalen Infrastruktur.

- Zum Beispiel kündigten Chinas auf Cloud und KI fokussierte Unternehmen im Jahr 2025 erhebliche Investitionssteigerungen an, um die Kapazität von Rechenzentren zu erweitern und die steigende KI-Nachfrage zu unterstützen. Analysten erwarten, dass die Stromkapazität für Rechenzentren in China in diesem Jahr erheblich wachsen wird, um den Anstieg zu bewältigen.

Lateinamerika

Die Größe des Marktes für globale Rechenzentrumsinfrastruktur in Lateinamerika wurde 2020 auf 3.812,06 Millionen USD geschätzt und soll bis 2025 auf 7.781,61 Millionen USD und bis 2035 auf 22.027,67 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,89 % im Prognosezeitraum. Lateinamerika erfasst fast 4 % des gesamten Marktanteils. Brasilien führt die regionale Expansion mit laufenden Hyperscale- und Telekommunikationsinfrastrukturprojekten an. Chile, Kolumbien und Mexiko folgen mit verbesserter Konnektivität und Nutzung erneuerbarer Energien. Der globale Markt für Rechenzentrumsinfrastruktur wächst durch die verstärkte Einführung von Unternehmens-Clouds. Zuverlässigkeit der Stromversorgung und regionale Interkonnektivität treiben die Nachfrage nach modularen Zentren an. Regierungen unterstützen die digitale Transformation durch Steueranreize. Dies etabliert Lateinamerika als wichtige aufstrebende Zone für skalierbare Dateninfrastruktur.

Naher Osten

Die Größe des Marktes für globale Rechenzentrumsinfrastruktur im Nahen Osten wurde 2020 auf 2.004,54 Millionen USD geschätzt und soll bis 2025 auf 3.967,71 Millionen USD und bis 2035 auf 10.359,30 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,00 % im Prognosezeitraum. Die Region hält etwa 3 % des globalen Anteils. Die VAE und Saudi-Arabien führen großangelegte Investitionen in Rechenzentren im Einklang mit nationalen digitalen Agenden an. Die Erweiterung von Hyperscale-Zonen und staatlichen Cloud-Initiativen beschleunigt das Wachstum. Der globale Markt für Rechenzentrumsinfrastruktur profitiert von der Einführung von KI, IoT und Smart-City-Anwendungen. Hohe Temperaturen treiben Innovationen in fortschrittlichen Kühlsystemen voran. Colocation- und telekommunikationsgestützte Rechenzentren expandieren in großen städtischen Ballungsräumen. Dies verbessert die regionale Datensouveränität und die grenzüberschreitende Konnektivität.

Afrika

Die Größe des Marktes für globale Rechenzentrumsinfrastruktur in Afrika wurde 2020 auf 1.539,75 Millionen USD geschätzt und soll bis 2025 auf 3.083,06 Millionen USD und bis 2035 auf 7.153,75 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,69 % im Prognosezeitraum. Afrika macht etwa 2 % des globalen Anteils aus. Südafrika dominiert den Markt, gefolgt von Nigeria und Ägypten, angetrieben von telekommunikationsgeführten digitalen Initiativen. Wachsende Cloud-Einführung und internationale Unterseekonnektivität stimulieren Investitionen. Der globale Markt für Rechenzentrumsinfrastruktur gewinnt durch regionale Innovationszentren an Dynamik. Infrastrukturdefizite und Energieengpässe begrenzen die Skalierbarkeit in einigen Zonen. Modulare und solarbetriebene Zentren entstehen als effiziente Alternativen. Dies stellt eine starke langfristige Chance für das Wachstum des digitalen Ökosystems dar.

Wettbewerbsfähige Einblicke:

Wettbewerbsfähige Einblicke:

- Schneider Electric

- ABB

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- Cisco Systems, Inc.

- Eaton Corporation plc

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

Branchenführer setzen umfassende Lösungen in den Bereichen Stromversorgung, Kühlung, Netzwerk und IT-Infrastruktur ein. Schneider Electric und ABB sind stark in der Stromverteilung und im Energiemanagement und gelten als bevorzugte Anbieter für geschäftskritische Einrichtungen. Dell, HPE, Cisco, Huawei und IBM führen in den Bereichen Server, Netzwerk, Speicher und Full-Stack-IT-Infrastruktur. Eaton und Vertiv liefern Backup-Strom, Kühl- und Rack-Lösungen, die hochdichte Implementierungen unterstützen. Der Wettbewerb auf dem Markt ermutigt Unternehmen dazu, elektrische, mechanische und IT-Infrastruktur zu bündeln, um integrierte Lösungen anzubieten. Der globale Markt für Rechenzentrumsinfrastruktur belohnt Anbieter, die Zuverlässigkeit, Skalierbarkeit und Energieeffizienz bieten. Unternehmen mit modularen und vorgefertigten Angeboten neigen dazu, Aufträge für Neubauten und Upgrades zu gewinnen. Dieses wettbewerbsfähige Umfeld fördert Innovationen und begünstigt Unternehmen mit breiten Portfolios und globaler Reichweite.

Jüngste Entwicklungen:

Jüngste Entwicklungen:

- Im November 2025 gab Vertiv die Übernahme des HVAC-Dienstleistungsunternehmens PurgeRite für etwa 1 Milliarde USD bekannt. Die Übernahme zielt darauf ab, Vertivs Fähigkeiten im Bereich Flüssigkühlung und Thermomanagement zu erweitern, um der steigenden Nachfrage von leistungsstarken, KI-gesteuerten Rechenzentren gerecht zu werden. Dies verbessert Vertivs mechanische Infrastrukturangebote in den Bereichen Kühlung und HVAC-Dienste

- Im November 2025 sicherte sich Schneider Electric etwa 2,3 Milliarden USD in neuen US-Rechenzentrumsverträgen. Die Geschäfte umfassen bedeutende Liefervereinbarungen mit einem Hyperscale-Betreiber und einem führenden Colocation-Anbieter zur Lieferung von Strommodulen, Kühlsystemen, USV-Einheiten und Schaltanlagen über 2025–2026.

- Im Oktober 2025 unterzeichnete Hitachi eine strategische Partnerschaft mit OpenAI zur Erweiterung der globalen KI-Rechenzentrumsinfrastruktur. Im Rahmen dieser Vereinbarung werden die Unternehmen gemeinsam modulare und vorgefertigte Rechenzentrumsdesigns, energieeffiziente Kühl- und Speicherinfrastrukturen entwickeln und Lieferkettenstrategien für eine zuverlässige Bereitstellung planen. Der Deal zielt auf nachhaltige Rechenzentrumsbetriebe und eine schnelle globale Expansion der KI-Infrastruktur ab

- Im September 2025 brachte Schneider Electric seine AI-fähigen, flüssigkeitsgekühlten EcoStruxure-Lösungen auf den Markt, die für hochdichte Server ausgelegt sind, die NVIDIA-GPU-basierte Workloads unterstützen, und markierte damit eine bedeutende Produkteinführung in der Rechenzentrumsinfrastruktur.

- Im Mai 2025 kündigte NTT DATA die beschleunigte Expansion seiner Global Data Centers Division mit Landerwerben in Nordamerika, Europa und Asien an, um fast ein Gigawatt geplanter Rechenzentrumskapazität im Rahmen einer Investition von 10 Milliarden USD bis 2027 zu unterstützen.