Zusammenfassung:

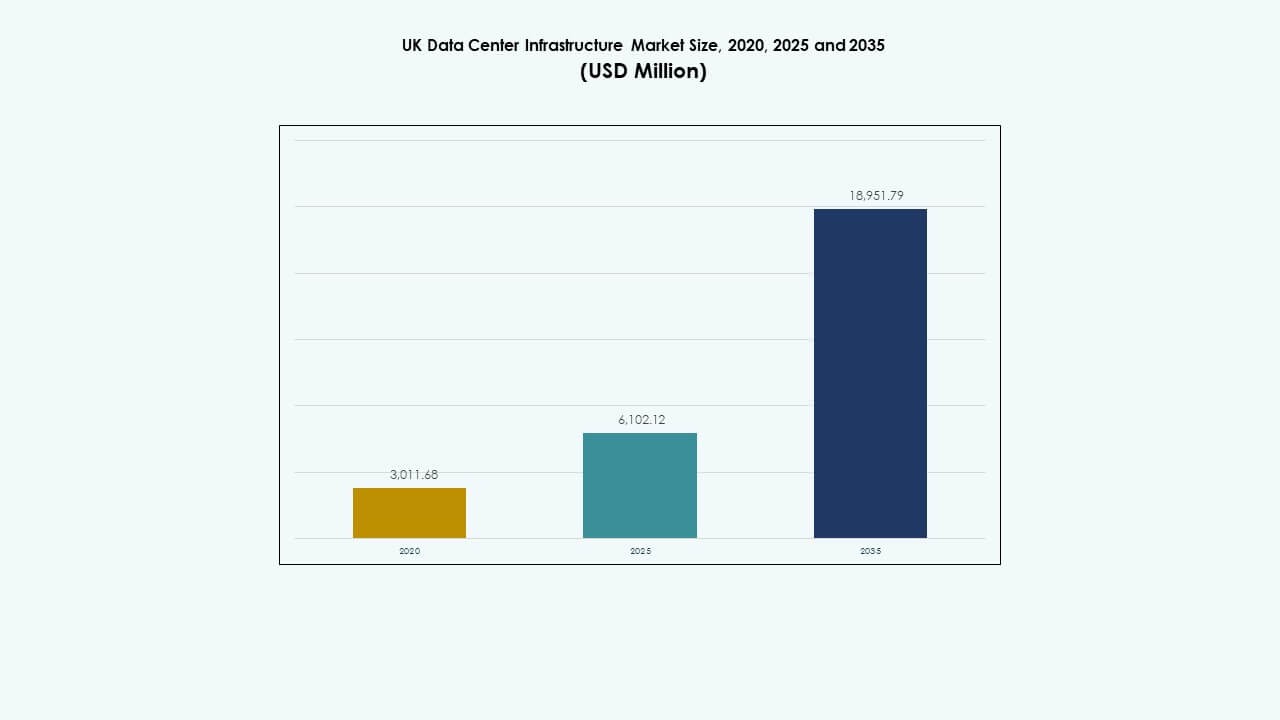

Der Markt für Rechenzentrumsinfrastruktur im Vereinigten Königreich wurde 2020 mit 3.011,68 Millionen USD bewertet, stieg bis 2025 auf 6.102,12 Millionen USD und wird voraussichtlich bis 2035 18.951,79 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 11,91 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur im Vereinigten Königreich 2025 |

6.102,12 Millionen USD |

| Markt für Rechenzentrumsinfrastruktur im Vereinigten Königreich, CAGR |

11,91 % |

| Marktgröße der Rechenzentrumsinfrastruktur im Vereinigten Königreich 2035 |

18.951,79 Millionen USD |

Die steigende Nachfrage nach Cloud-Computing, KI-Workloads und Edge-Deployments treibt die Modernisierung der Infrastruktur voran. Unternehmen investieren in fortschrittliche Strom-, Kühl- und Netzwerksysteme, um Skalierbarkeit und Nachhaltigkeit zu verbessern. Der Markt für Rechenzentrumsinfrastruktur im Vereinigten Königreich profitiert von der verstärkten digitalen Transformation von Unternehmen und der regulatorischen Unterstützung für die Datenlokalisierung. Er dient als strategischer Knotenpunkt für Investoren, die stabile Renditen aus digitaler Infrastruktur suchen, angetrieben durch das schnelle Wachstum vernetzter Dienste und Automatisierungstechnologien.

London und der Südosten bleiben aufgrund der robusten Konnektivität und Unternehmenskonzentration dominant. Nordengland zeigt durch neue Hyperscale- und Colocation-Projekte, die durch niedrigere Grundstückskosten unterstützt werden, ein schnelles Wachstum. Schottland und Wales ziehen aufgrund der Verfügbarkeit erneuerbarer Energien und staatlich unterstützter grüner Anreize Aufmerksamkeit auf sich. Der Markt für Rechenzentrumsinfrastruktur im Vereinigten Königreich verzeichnet ein ausgewogenes Wachstum in allen Regionen, verbessert die nationale Resilienz und diversifiziert die Verteilung der Datenkapazität über traditionelle Metropolzentren hinaus.

Markttreiber

Markttreiber

Schnelles Wachstum bei digitaler Transformation und Ausbau der Cloud-Infrastruktur

Der Markt für Rechenzentrumsinfrastruktur im Vereinigten Königreich erfährt starken Auftrieb durch die weit verbreitete digitale Transformation. Unternehmen in allen Branchen migrieren Workloads in die Cloud, um Flexibilität und Kosteneffizienz zu verbessern. Die Einführung von Hybrid- und Multi-Cloud-Strategien erhöht die Nachfrage nach Infrastruktur. Cloud-Anbieter investieren in große Campus in der Nähe von London, um den Serviceanforderungen gerecht zu werden. Der Markt profitiert auch von nationalen digitalen Richtlinien, die eine sichere Cloud-Erweiterung unterstützen. Er zieht weiterhin Hyperscale-Investitionen von globalen Akteuren an. Der schnelle Anstieg von KI-Workloads beschleunigt zudem die Infrastruktur-Upgrades. Organisationen verfolgen eine widerstandsfähige Architektur, um den Betrieb rund um die Uhr zu unterstützen. Starke staatliche Unterstützung sichert die langfristige digitale Bereitschaft.

- Zum Beispiel erweitert Latos Data Centres, ein in Großbritannien ansässiger Betreiber, authentisch seine Präsenz mit Plänen, bis 2030 40 KI-fähige Rechenzentren im gesamten Vereinigten Königreich zu errichten, beginnend mit einer großen Hyperscale-Einrichtung in der Nähe von Cardiff, die 90 MVA auf 50.400 Quadratmetern Fläche liefert. Diese Expansion spiegelt eine starke Dynamik wider, die durch KI-Workloads und Cloud-Adoption angetrieben wird.

Steigende Akzeptanz von Edge-Computing und Anforderungen an die Datenlokalisierung

Edge-Computing spielt eine entscheidende Rolle bei der Gestaltung des britischen Marktes für Rechenzentrumsinfrastruktur. Unternehmen verlangen latenzarme Rechenleistungen für Echtzeitanwendungen in Logistik, Finanzen und Einzelhandel. Verteilte Edge-Standorte reduzieren die Überlastung in zentralen Einrichtungen und verbessern die Reaktionszeiten. Telekommunikationsanbieter setzen Mikro-Rechenzentren ein, die in 5G-Netzwerke integriert sind. Diese Edge-Bereitstellungen verbessern die Kundenerfahrungen und die betriebliche Leistung. Strenge Datenlokalisierungsregeln nach britischem Recht zwingen Unternehmen dazu, Daten lokal zu hosten. Dies fördert neue regionale Einrichtungen außerhalb Londons. Unternehmen legen Wert auf sichere und konforme lokale Speicherlösungen. Solche Veränderungen stärken die verteilte Infrastruktur und die nationale Widerstandsfähigkeit.

Innovation in Energieeffizienz und Nachhaltigkeitspraktiken

Der wachsende Fokus auf nachhaltige Betriebsabläufe treibt die Infrastrukturinnovation im britischen Markt für Rechenzentrumsinfrastruktur voran. Betreiber übernehmen fortschrittliche Kühltechnologien und die Integration erneuerbarer Energien, um Emissionen zu reduzieren. Viele Einrichtungen nutzen Flüssigkeitskühlung und KI-basierte Optimierung für den Energieverbrauch. Neue Bauten zielen auf PUE-Werte nahe 1,2 oder niedriger ab, im Einklang mit globalen Umweltstandards. Solar- und Windenergie liefern einen großen Anteil der Betriebsenergie. Investoren priorisieren ESG-konforme Portfolios in der digitalen Infrastruktur. Projekte zur Energierückgewinnung und Abwärmenutzung verbessern die Effizienz. Der Wandel hin zu Nachhaltigkeit zieht langfristige institutionelle Finanzierungen an. Er verwandelt Rechenzentren in kohlenstoffarme digitale Versorgungsunternehmen.

- Zum Beispiel hat Equinix seine Maßnahmen zur Flüssigkeitskühlung und KI-gesteuerten Effizienz in seinen globalen Rechenzentren, einschließlich der Einrichtungen in London, erweitert. Das Unternehmen zielt bei Neubauten auf PUE-Werte nahe 1,2 ab und investiert weiterhin in nachhaltige Betriebsabläufe durch fortschrittliche Kühlung und optimierte Energiemanagementsysteme.

Integration von Künstlicher Intelligenz und Automatisierung in den Betrieb von Rechenzentren

Automatisierung verändert den Betrieb im gesamten britischen Markt für Rechenzentrumsinfrastruktur. KI-Tools verbessern die vorausschauende Wartung, das Workload-Management und die Sicherheitsüberwachung. Rechenzentren nutzen autonome Systeme, um Fehler vor einem Ausfall zu erkennen. Automatisierung hilft, menschliche Fehler und Betriebsunterbrechungen zu reduzieren. KI-gesteuerte Kühlsysteme optimieren den Luftstrom und die Stromverteilung in Echtzeit. Roboterinspektionen und -wartungen unterstützen die Zuverlässigkeit rund um die Uhr. Der Drang nach intelligenter Infrastruktur steigert die Produktivität und Ressourceneffizienz. Es senkt die Wartungskosten und verbessert die Betriebszeit. Solche Transformationen machen britische Einrichtungen weltweit wettbewerbsfähig in intelligenten Betriebsabläufen.

Markttrends

Markttrends

Verschiebung hin zu modularer und vorgefertigter Rechenzentrumsbauweise

Ein bedeutender Trend im britischen Markt für Rechenzentrumsinfrastruktur ist der modulare Bau. Entwickler bevorzugen vorgefertigte Module für schnellere Lieferung und geringere Kosten. Diese Module ermöglichen eine flexible Skalierung basierend auf dem Wachstum der Arbeitslast. Die Vorfertigung unterstützt energieeffiziente Designs und vereinfachte Wartung. Hyperscaler setzen solche Systeme ein, um neue Bauten zu beschleunigen. Kürzere Bereitstellungszyklen stärken den Vorteil der Markteinführungszeit. Es ermöglicht Rechenzentren, die Kapazität an die sich entwickelnden Anforderungen von KI und Cloud anzupassen. Der Wandel fördert die Standardisierung und die standortübergreifende Einheitlichkeit. Modulare Systeme erfüllen auch Nachhaltigkeitsziele, indem sie Abfall minimieren.

Wachsende Rolle erneuerbarer Energien und Stromabnahmeverträge (PPAs)

Energie-Nachhaltigkeit tritt als Schlüsseltrend im britischen Markt für Rechenzentrumsinfrastruktur hervor. Betreiber sichern sich langfristige erneuerbare PPAs, um die Stromkosten zu stabilisieren. Viele Einrichtungen verlassen sich auf Windparks und Solaranlagen, um Kohlenstoffneutralität zu erreichen. Die Zuverlässigkeit der Stromversorgung wird entscheidend, da die Netzüberlastung zunimmt. Die Integration von Energiespeicherung unterstützt eine stabile Versorgung während der Spitzenlastzeiten. Betreiber von Rechenzentren investieren in Batteriesysteme für Resilienz. Grüne Energie-Zertifikate ziehen umweltbewusste Kunden an. Dieser Trend stimmt mit den nationalen Netto-Null-Emissionszielen überein. Er stärkt das Vertrauen der Investoren in nachhaltige Infrastrukturlösungen.

Einführung von Hochleistungsrechnern und Flüssigkeitskühlsystemen

Hochleistungsrechner prägen die technische Entwicklung des britischen Marktes für Rechenzentrumsinfrastruktur. KI-Arbeitslasten, GPU-Cluster und Analysen treiben die höhere Rack-Leistungsdichte voran. Traditionelle Luftkühlung hat Schwierigkeiten, die Wärmebelastung effektiv zu bewältigen. Betreiber wenden sich Flüssigkeits- und Immersionskühlung zu, um eine bessere thermische Kontrolle zu erreichen. Diese Systeme reduzieren den Energieverbrauch und verlängern die Lebensdauer der Geräte. Die Gestaltung der Einrichtungen entwickelt sich, um Flüssigkeitszirkulationssysteme zu integrieren. Der Trend unterstützt die Leistung fortschrittlicher Hardware und die Reduzierung der Flächennutzung. Rechenzentren, die diese Technologie übernehmen, erzielen bessere Effizienz und Zuverlässigkeit. Es positioniert das Vereinigte Königreich als führendes Zentrum für Hochleistungsrechner-Infrastruktur.

Steigende Investitionen in Colocation- und Interconnection-Ökosysteme

Colocation bleibt ein starker Trend im britischen Markt für Rechenzentrumsinfrastruktur. Unternehmen bevorzugen Einrichtungen von Drittanbietern wegen der Kosten- und Skalierungsvorteile. Londons Konnektivitätsdichte zieht globale Carrier und Cloud-Exchanges an. Interconnection-Hubs verbessern die Geschwindigkeit des Datenaustauschs zwischen Netzwerken. Betreiber erweitern regionale Einrichtungen, um die Abhängigkeit von der Hauptstadt zu verringern. Hybride Modelle, die private und gemeinsame Infrastruktur kombinieren, gewinnen an Bedeutung. Die Erweiterung von Internet-Exchanges steigert die Effizienz des Datenflusses. Die wachsende Nachfrage von Unternehmen nach sicherer Konnektivität unterstützt Investitionen in Colocation. Es hilft dem Markt, langfristig wettbewerbsfähig zu bleiben.

Marktherausforderungen

Marktherausforderungen

Steigende Energiekosten und begrenzte Stromverfügbarkeit in Schlüsselregionen

Die Volatilität der Energiekosten erzeugt Druck auf den britischen Markt für Rechenzentrumsinfrastruktur. Steigende Strompreise erhöhen die Betriebskosten für große Einrichtungen. London und die umliegenden Regionen stehen vor Netzüberlastungen und Strombeschränkungen. Projekte verzögern sich aufgrund von Anschlussgenehmigungen. Betreiber kämpfen damit, die Kapazitätserweiterung mit nachhaltiger Energieversorgung in Einklang zu bringen. Der begrenzte Zugang zu erneuerbaren Energien erschwert die Planung zusätzlich. Energieeffizienz-Upgrades werden entscheidend, um die Margen zu halten. Es zwingt Betreiber, mit fortschrittlichen Kühl- und Mikronetzsystemen zu innovieren. Langfristige Energiestrategien bestimmen die zukünftige Wettbewerbsfähigkeit in diesem Markt.

Strenge regulatorische Compliance und Einschränkungen bei der Verfügbarkeit von Land

Die regulatorische Komplexität stellt den britischen Markt für Rechenzentrumsinfrastruktur vor Herausforderungen. Umwelt-, Bau- und Cybersicherheitsstandards führen zu langen Genehmigungszeiten. Der Mangel an städtischem Land begrenzt die Entwicklung von Hyperscale-Rechenzentren in der Nähe von London. Entwickler müssen geeignete sekundäre Standorte finden, ohne die Konnektivität zu beeinträchtigen. Die Einhaltung von Energieeffizienzvorschriften stellt zusätzliche Design- und Kostenschwierigkeiten dar. Betreiber müssen auch die sich entwickelnden Datenschutzanforderungen nach britischem Recht erfüllen. Diese Bedingungen verlangsamen die Projektausführung und erhöhen die Gesamtkosten. Es zwingt Unternehmen, ein Gleichgewicht zwischen Compliance, Leistung und Expansionszielen zu finden. Lokale Partnerschaften werden entscheidend, um Genehmigungshürden zu überwinden.

Marktchancen

Aufkommen von KI- und Edge-fähiger Infrastruktur für Arbeitslasten der nächsten Generation

KI und Edge-Computing eröffnen starke Chancen für den britischen Markt für Rechenzentrumsinfrastruktur. Unternehmen suchen nach Knoten mit niedriger Latenz für Echtzeitanalysen und Automatisierung. Telekommunikationsunternehmen integrieren Edge-Mikro-Rechenzentren in 5G-Einführungen. KI-fähige Infrastruktur unterstützt schnelleres Modelltraining und Inferenz. Lokalisierte Rechenleistung reduziert Datenübertragungskosten und -verzögerungen. Betreiber, die KI-optimierte Einrichtungen anbieten, verzeichnen eine hohe Nachfrage. Es positioniert das Vereinigte Königreich als strategisches Zentrum für intelligente digitale Dienstleistungen.

Wachsende Investitionen in grüne Rechenzentren und zirkuläre Energiesysteme

Nachhaltigkeit bietet langfristige Chancen für den britischen Markt für Rechenzentrumsinfrastruktur. Investoren finanzieren erneuerbare und kohlenstoffneutrale Einrichtungen. Betreiber implementieren Abwärmerückgewinnung und geschlossene Kühlsysteme. Städte integrieren Rechenzentren in städtische Nachhaltigkeitspläne. Grüne Zertifizierungen verbessern den Markenruf und ziehen globale Kunden an. Die Integration in Fernwärmenetze verbessert die Energiewiederverwendung. Es treibt eine ökoeffiziente Expansion voran, die mit den nationalen Klimazielen übereinstimmt.

Marktsegmentierung

Nach Infrastrukturtyp

Die elektrische Infrastruktur dominiert den britischen Markt für Rechenzentrumsinfrastruktur aufgrund der kontinuierlichen Nachfrage nach zuverlässigen Stromsystemen. Mechanische Komponenten wie Kühlung und Eindämmung folgen dicht im Anteil. Bau- und architektonische Upgrades unterstützen großflächige Erweiterungen. IT- und Netzwerkinfrastruktur erleben schnelle Upgrades, angetrieben durch KI- und Cloud-Integration. Fortschrittliche Verkabelung und Racks ermöglichen höhere Dichtebereitstellungen. Das Wachstum bleibt stabil über modulare und traditionelle Setups, die Multi-Tenant-Einrichtungen unterstützen.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgung (USV) hält den größten Anteil am britischen Markt für Rechenzentrumsinfrastruktur. Zuverlässige USV-Systeme gewährleisten einen unterbrechungsfreien Betrieb bei Netzschwankungen. Batteriespeichersysteme (BESS) gewinnen an Beliebtheit für die Integration erneuerbarer Energien. PDUs und Umschalter unterstützen eine effiziente Stromverteilung. Netzanschlüsse verbessern Redundanz und Skalierbarkeit. Die Nachfrage nach fortschrittlicher Leistungselektronik, die Ausfallrisiken reduziert, steigt.

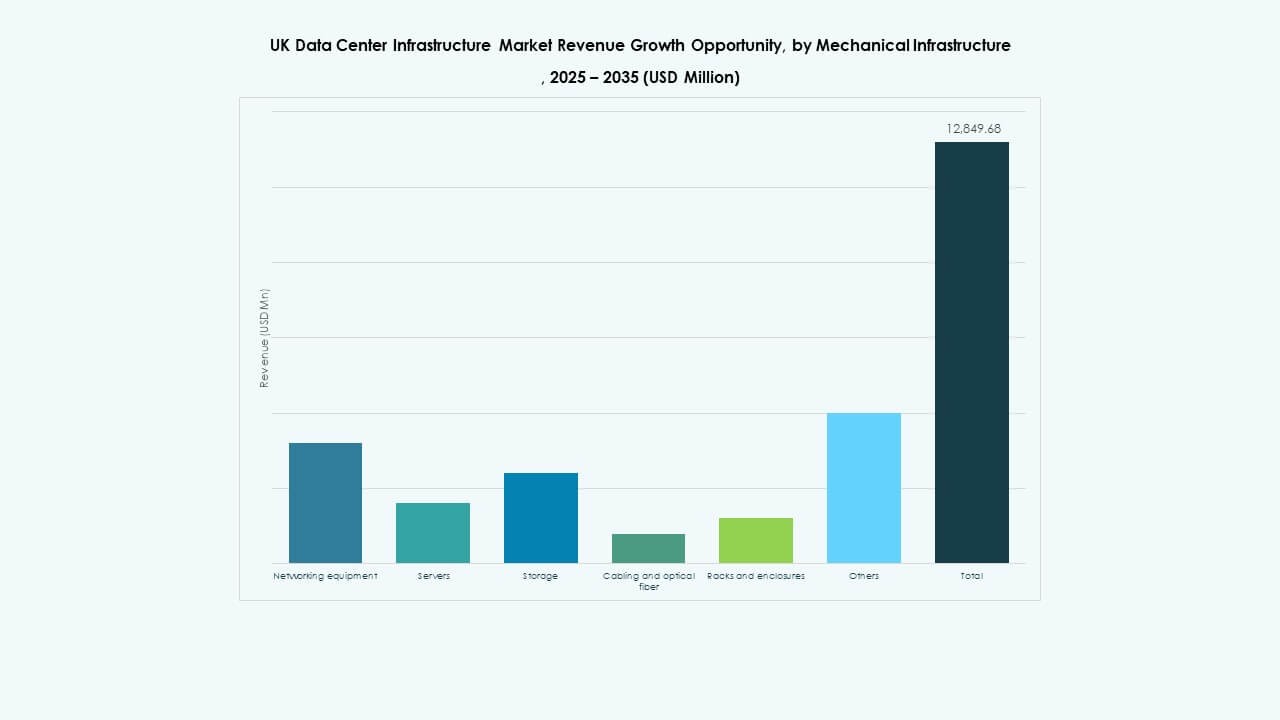

Nach mechanischer Infrastruktur

Kühleinheiten wie CRAC und CRAH dominieren das mechanische Segment des britischen Marktes für Rechenzentrumsinfrastruktur. Betreiber investieren in Luft- und Flüssigkeitskühler, um die Zuverlässigkeit der Server zu gewährleisten. Eindämmungssysteme verbessern die thermische Isolation und Energieeffizienz. Pumpen und Rohrleitungssysteme sorgen für einen kontinuierlichen Kühlmittelfluss. Die Einführung nachhaltiger Designs reduziert den CO2-Ausstoß. Einrichtungen setzen hybride Systeme ein, die Luft- und Wasserlösungen kombinieren.

Nach Bau / Struktur & Architektur

Überbau- und Gebäudehüllensysteme führen dieses Segment auf dem britischen Markt für Rechenzentrumsinfrastruktur an. Modulare Gebäudedesigns verbessern die Bereitstellungsgeschwindigkeit. Stahl- und Betonrahmen unterstützen Hochlastinstallationen. Doppelböden und abgehängte Decken verbessern die Luftströmungseffizienz. Vorgefertigte Module minimieren Bauabfälle. Starke Fundamente gewährleisten Erdbeben- und Vibrationsbeständigkeit für einen stabilen Betrieb.

Nach IT- & Netzwerkinfrastruktur

Server und Speichereinheiten bilden den Kern des IT-Infrastruktursegments auf dem britischen Markt für Rechenzentrumsinfrastruktur. Netzwerkausrüstung und optische Verkabelung unterstützen den Hochgeschwindigkeits-Datentransfer. Racks und Gehäuse optimieren die räumliche Organisation. Wachsende KI- und Analyse-Workloads erfordern skalierbare Rechenkapazität. Aufgerüstete Systeme reduzieren Latenzzeiten und verbessern die Leistung digitaler Dienste.

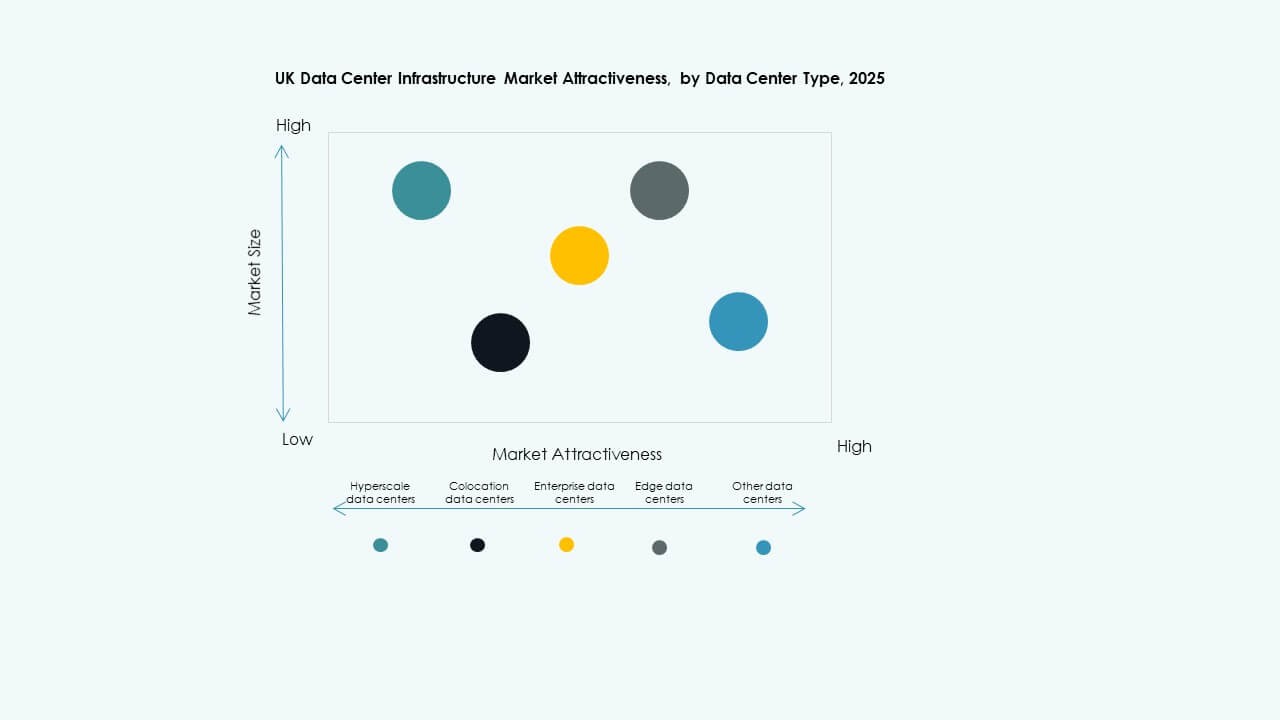

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren führen den britischen Markt für Rechenzentrumsinfrastruktur mit dominantem Kapazitätsanteil an. Colocation-Einrichtungen expandieren schnell, um Unternehmenskunden zu bedienen. Edge-Zentren entstehen, um verteilte Rechenanforderungen zu unterstützen. Unternehmensrechenzentren halten eine stabile Nachfrage für interne Anwendungen aufrecht. Modulare Einrichtungen gewinnen an Bedeutung für eine schnelle Bereitstellung.

Nach Liefermodell

Schlüsselfertige und Design-Build-Modelle dominieren den britischen Markt für Rechenzentrumsinfrastruktur aufgrund von Kosten- und Zeiteffizienz. Retrofit- und modulare fabrikgefertigte Systeme folgen mit flexibler Anpassung. Bauleitungsdienste richten sich an großangelegte Unternehmensprojekte. EPC-Modelle gewinnen an Präferenz für komplexe mehrphasige Entwicklungen.

Nach Tier-Typ

Tier-3-Einrichtungen halten den größten Anteil am britischen Markt für Rechenzentrumsinfrastruktur und bieten ein ausgewogenes Verhältnis von Redundanz und Kosten. Tier-4-Zentren steigen in der Akzeptanz für geschäftskritische Anwendungen. Tier-1- und Tier-2-Einrichtungen bedienen kleine Unternehmen. Kontinuierliche Betriebszeiterwartungen treiben Upgrades zu höheren Tier-Designs an.

Regionale Einblicke

London und Südosten – Kernzentrum mit 65% Marktanteil

London dominiert den britischen Markt für Rechenzentrumsinfrastruktur mit einem Anteil von fast 65%. Es beherbergt große Hyperscale- und Colocation-Hubs aufgrund der Netzwerkdichte und Konnektivität. Unternehmen bevorzugen diese Region wegen der niedrigen Latenz und der Nähe zum Finanzsektor. Der Südosten ergänzt London mit starker Infrastruktur und verfügbarem Land. Die Region profitiert von zuverlässigem Netzzugang und starker Nutzung erneuerbarer Energien. Sie bleibt der zentrale Knotenpunkt für internationale Cloud-Betreiber.

- Zum Beispiel eröffnete Google im September 2025 sein neues Rechenzentrum in Waltham Cross in Hertfordshire als Teil eines £5 Milliarden-Investitionsplans in Großbritannien. Die Anlage unterstützt KI- und Cloud-Dienste und betont Nachhaltigkeit und die Integration erneuerbarer Energien, was zu Googles Ziel beiträgt, bis 2026 nahezu kohlenstofffreie Operationen im Vereinigten Königreich zu erreichen.

Nordengland – Aufstrebender Wachstumskorridor mit 20% Marktanteil

Nordengland macht etwa 20% des britischen Marktes für Rechenzentrumsinfrastruktur aus. Die Region gewinnt an Bedeutung durch geringere Kosten und neue Zonen für erneuerbare Energien. Manchester und Leeds ziehen Hyperscale- und Colocation-Projekte an. Regionale Behörden fördern Dateninvestitionen, um die wirtschaftliche Verteilung auszugleichen. Verbesserte Glasfaserstrecken und Stromversorgung stärken die Attraktivität der Standorte. Es wird zu einem bevorzugten Ziel für Expansionen außerhalb des überlasteten Südens.

Schottland, Wales und andere – Nachhaltige Expansion mit 15% Marktanteil

Schottland und Wales repräsentieren zusammen etwa 15% des britischen Marktes für Rechenzentrumsinfrastruktur. Diese Gebiete ziehen Investoren mit kühlen Klimazonen und grünen Energiequellen an. Edinburgh und Cardiff zeigen zunehmende Bereitstellungen von Dateninfrastrukturen. Ländliche Gebiete bieten Platz für modular aufgebaute Zentren mit geringer Auswirkung. Staatliche Anreize unterstützen das regionale digitale Wachstum. Dies trägt zur landesweiten Kapazitätsdiversifizierung und zur Ausrichtung auf Nachhaltigkeit bei.

- Zum Beispiel betreibt Verne Global einen zu 100% mit erneuerbaren Energien betriebenen Rechenzentrumscampus in Keflavík, Island, der Wasserkraft und geothermische Energie nutzt. Die Anlage nutzt das kühle nordische Klima für eine hocheffiziente Kühlung und unterstützt Hochleistungsrechnen und KI-Workloads mit minimalen Umweltauswirkungen.

Wettbewerbseinblicke:

Wettbewerbseinblicke:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Unternehmen Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Fujitsu Limited

Der britische Markt für Rechenzentrumsinfrastruktur bleibt hochgradig wettbewerbsfähig mit starker Beteiligung globaler und regionaler Akteure. Er wird durch kontinuierliche Investitionen in Strom-, Kühl- und IT-Systeminnovationen definiert. ABB, Schneider Electric und Vertiv führen in elektrischen und mechanischen Systemen, die Energieeffizienz unterstützen. HPE, Dell und IBM dominieren die IT- und Netzwerkinfrastruktur. Equinix und Fujitsu stärken den Colocation- und Managed-Service-Bereich. Huawei erweitert seine Präsenz durch modulare und vorgefertigte Facility-Lösungen. Unternehmen konzentrieren sich auf KI-gesteuerte Managementplattformen, nachhaltige Operationen und skalierbare Architekturen. Fusionen, Technologiepartnerschaften und regionale Kapazitätserweiterungen verbessern die Wettbewerbsposition und den Markteinfluss.

Neueste Entwicklungen:

- Im November 2025 erweiterte ABB Ltd. seine Partnerschaft mit Applied Digital, um die Strominfrastruktur für den zweiten KI-Fabrik-Campus von Applied Digital in North Dakota bereitzustellen. Dies unterstützt die schnell wachsenden Strombedürfnisse von KI-Workloads mit fortschrittlicher Mittelspannungs-Elektroinfrastruktur. Diese langfristige Partnerschaft ermöglicht es ABB, Niederspannungs- und Mittelspannungs-Elektroarchitektur für groß angelegte Rechenzentren zu liefern, die auf hohe Leistung und Energieeffizienz abzielen.

- Im November 2025 sicherte sich Schneider Electric etwa 2,3 Milliarden USD in neuen US-Rechenzentrumsverträgen. Die Vereinbarungen umfassen bedeutende Lieferverträge mit einem Hyperscale-Betreiber und einem führenden Colocation-Anbieter zur Lieferung von Strommodulen, Kühlsystemen, USV-Einheiten und Schaltanlagen über den Zeitraum 2025–2026.

- Im Oktober 2025 unterzeichnete Hitachi eine strategische Partnerschaft mit OpenAI zur Erweiterung der globalen KI-Rechenzentrumsinfrastruktur. Im Rahmen dieser Vereinbarung werden die Unternehmen gemeinsam modulare und vorgefertigte Rechenzentrumsdesigns, energieeffiziente Kühl- und Speicherinfrastrukturen entwickeln und Lieferkettenstrategien für eine zuverlässige Bereitstellung planen. Der Deal zielt auf nachhaltige Rechenzentrumsoperationen und eine schnelle globale Expansion der KI-Infrastruktur ab.

- Im September 2025 brachte Schneider Electric seine AI-fähigen flüssigkeitsgekühlten EcoStruxure-Lösungen auf den Markt, die für hochdichte Server konzipiert sind, die NVIDIA GPU-basierte Workloads unterstützen, und markierte damit einen bedeutenden Produkteinführungsmeilenstein in der Rechenzentrumsinfrastruktur.

- Im September 2025 kündigte ABB eine Investition von 110 Millionen USD in den USA an, um das Wachstum in Rechenzentren und Stromnetzen zu unterstützen, einschließlich der Verdopplung der Größe seiner Anlage in Richmond, Virginia, um die steigende Nachfrage nordamerikanischer Kunden zu decken und neue Produktions- und Ingenieurrollen zu schaffen.