Zusammenfassung:

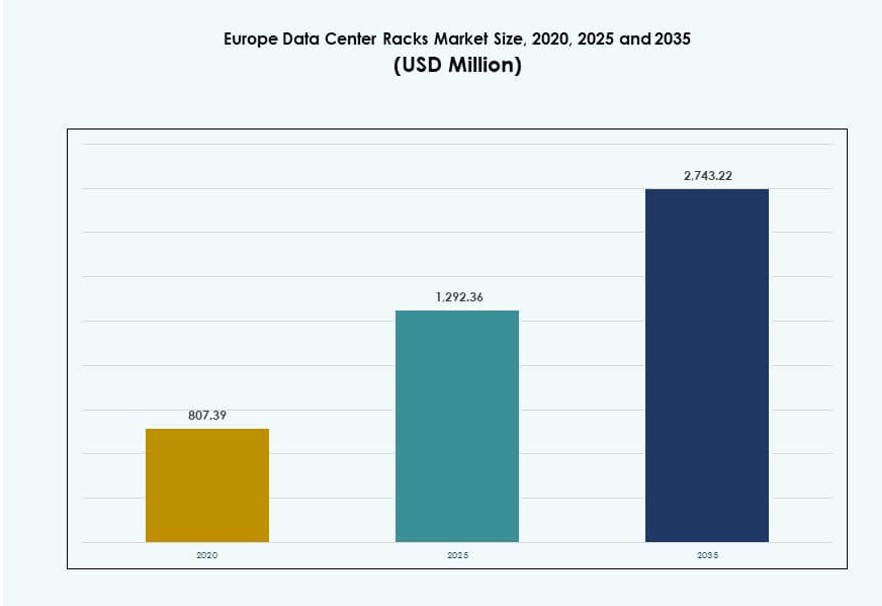

Die Größe des Marktes für Rechenzentrumsracks in Europa wurde 2020 auf 807,39 Millionen USD geschätzt und soll bis 2025 auf 1.292,36 Millionen USD und bis 2035 auf 2.743,22 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 7,77 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsracks in Europa 2025 |

1.292,36 Millionen USD |

| Markt für Rechenzentrumsracks in Europa, CAGR |

7,77% |

| Marktgröße für Rechenzentrumsracks in Europa 2035 |

2.743,22 Millionen USD |

Der Markt wird durch den Aufstieg von KI-nativen Rechenzentren, steigende Rack-Dichten und die Integration von Flüssigkeitskühlung angetrieben. Die Expansion von Hyperscale in Westeuropa und Edge-Infrastruktur in aufstrebenden Zonen steigern die Nachfrage nach skalierbaren und intelligenten Racks. Unternehmen investieren in softwaredefinierte Infrastrukturen, wobei Racks jetzt Sensoren, PDUs und Kühlgehäuse integrieren. Nachhaltigkeit und Platzoptimierung bleiben entscheidende Treiber. Sie spielen eine Schlüsselrolle bei der Unterstützung sicherer, leistungsstarker und zukunftssicherer Infrastrukturen für Cloud-, Colocation- und Unternehmensbetreiber in der gesamten Region.

Westeuropa führt den Markt an, unterstützt durch dichte Hyperscale-Bereitstellungen in Deutschland, den Niederlanden und dem Vereinigten Königreich. Die nordische Region gewinnt an Bedeutung aufgrund ihrer niedrigen Energiekosten und ihres grünen Energieprofils. Süd- und Osteuropa entwickeln sich durch staatlich geförderte digitale Infrastrukturen und compliance-gesteuerte Hosting-Nachfrage. Jede Subregion trägt zur Expansion des Marktes für Rechenzentrumsracks in Europa bei, indem sie das lokale und grenzüberschreitende Wachstum von Rechenzentren unterstützt.

Marktdynamik:

Markttreiber

Steigende Akzeptanz von Hochdichte-Racks zur Unterstützung von KI- und HPC-Workloads

Der Übergang zu Hochleistungsrechnern erhöht die Rack-Dichten in europäischen Einrichtungen. Unternehmen und Hyperscale-Akteure setzen Racks mit einer Kapazität von 30–50 kW ein, um GPU-Cluster und KI-Training zu unterstützen. Diese Hochdichte-Konfigurationen erfordern fortschrittliche Luftströmung, Kabelmanagement und thermische Optimierung. Der Markt für Rechenzentrumsracks in Europa profitiert von diesem Trend, da KI-native Workloads skalieren. Die Integration von Flüssigkeitskühlung in Rack-Einheiten nimmt zu. Wichtige Märkte wie Deutschland und die Niederlande führen bei der Einführung von KI-fokussierter Infrastruktur. Staatlich geförderte digitale Transformationsprojekte verstärken diesen Trend. Edge-Rechenzentren setzen ebenfalls kompakte, hochdichte Racks ein. Rack-Innovationen treiben die Wettbewerbspositionierung an zentralen und Edge-Standorten voran.

Colocation und Cloud-Expansion treiben die Rack-Beschaffung in Tier-I- und Tier-II-Märkten an

Die steigende Nachfrage nach Hybrid-Cloud- und Multi-Tenant-Umgebungen treibt den Bau neuer Rechenzentren voran. Colocation-Anbieter setzen modulare Racks ein, um eine schnellere Skalierbarkeit zu erreichen. Der europäische Markt für Rechenzentrumsracks profitiert vom Infrastrukturwachstum in etablierten und aufstrebenden Städten. Unternehmen bevorzugen zunehmend Colocation-Einrichtungen mit flexiblen Rack-Footprints. Hyperscale-Cloud-Anbieter expandieren in sekundäre Städte und schaffen neue Rack-Nachfrage. Rack-Konfigurationen umfassen jetzt integrierte PDUs, Luftstrompaneele und Überwachungssensoren. Betreiber suchen nach schnelleren Bereitstellungen mit vorkonfigurierten Lösungen. Die Standardisierung der Rack-Abmessungen gewährleistet eine schnellere Skalierung über verteilte Campus hinweg. Das Bedürfnis nach physischer Sicherheit und Luftstromkontrolle bleibt in Colocation-Umgebungen entscheidend.

- Zum Beispiel fügte Digital Realtys Übernahme eines Rechenzentrumscampus in Slough im Jahr 2024 15 MW Kapazität und über 2.000 Cross-Connects hinzu, was die Colocation-Dienste in West-London verbesserte. Der Standort unterstützt skalierbare Bereitstellungen für Cloud- und Unternehmenskunden innerhalb der breiteren europäischen Plattform des Unternehmens.

Digitale Souveränität und Datenlokalisierungsregeln fördern regionale Rack-Bereitstellungen

Länder setzen Vorschriften durch, die eine lokale Datenhaltung für öffentliche und sensible Arbeitslasten erfordern. Diese Regeln fördern die Rack-Bereitstellung in nationalen Einrichtungen anstelle zentraler Hubs. Der europäische Markt für Rechenzentrumsracks profitiert von diesem Wandel in der Infrastrukturplanung. Rack-Hersteller unterstützen die lokale Montage und Verteilung, um die Einhaltung zu gewährleisten. Die Nachfrage des öffentlichen Sektors nach maßgeschneiderten Schränken mit erhöhter Sicherheit wächst. Länder wie Frankreich und Polen stärken ihre inländische Kapazität. Rack-Lieferungen an Regierungs-IT-Parks und kommunale Rechenzentren nehmen zu. Anbieter bieten sichere, manipulationssichere Rack-Gehäuse an. Die Einhaltung der Vorschriften prägt die Kaufpräferenzen in verschiedenen Branchen. Lokalisierung schafft langfristige Verträge und wiederkehrende Hardware-Upgrades.

Innovation in der Rack-Level-Überwachung, Automatisierung und Kühlung treibt strategische Bedeutung voran

Der Bedarf an Echtzeitüberwachung von Temperatur, Luftstrom und Stromverbrauch verändert das Rack-Design. Intelligente Racks mit eingebauten Sensoren und Telemetrie gewinnen an Bedeutung. Der europäische Markt für Rechenzentrumsracks verzeichnet eine steigende Integration von DCIM- und Thermoanalysesoftware. Intelligente Racks verbessern die Betriebseffizienz, insbesondere bei großflächigen Bereitstellungen. Edge-Standorte benötigen aufgrund begrenzten Vor-Ort-Personals ebenfalls automatisierte Gesundheitschecks. Kühlungsintegrierte Racks reduzieren den PUE und verbessern die Energie-Nachhaltigkeit. Investoren bevorzugen Infrastrukturen, die sowohl Skalierbarkeit als auch Effizienz bieten. Rack-Level-Intelligenz ermöglicht vorausschauende Wartung und Betriebszeitgarantie. Strategische Käufer priorisieren zukunftssichere Designs, die Flüssigkeitskühlung und KI-Bereitschaft unterstützen.

- Zum Beispiel betreibt Microsofts Rechenzentrumsregion in Schweden mit 100 % erneuerbarer Energie, hauptsächlich aus Wasserkraftquellen, und unterstützt effiziente Cloud-Operationen durch nachhaltige Infrastruktur und fortschrittliche Kühlsysteme. Dies entspricht Microsofts Engagement für kohlenstofffreie Energie und hocheffiziente Leistung in Europa.

Markttrends

Standardisierung der Rack-Infrastruktur zur Ermöglichung schnellerer grenzüberschreitender Rechenzentrumserweiterungen

Standardisierte Rack-Abmessungen und Komponenten-Schnittstellen ermöglichen die pan-europäische Skalierung von Rechenzentren. Betreiber replizieren Designs über Regionen hinweg, um die Markteinführungszeit zu verkürzen. Der europäische Markt für Rechenzentrumsracks profitiert von Modularität und Interoperabilität in verschiedenen Ökosystemen. Unternehmen bevorzugen Racks, die konsistente Arbeitsabläufe an verschiedenen Standorten unterstützen. Einheitlichkeit auf Komponentenebene reduziert Installationsfehler und Ausfallzeiten. Globale Akteure wie AWS, Azure und Google favorisieren standardisierte Racks bei Expansionen in Europa. Die Einführung des Open Compute Project (OCP) fördert ebenfalls die Design-Einheitlichkeit. Anbieter passen ihre Angebote an Hyperscale-Beschaffungsmodelle an. Wiederholbare Rack-Designs unterstützen die schnelle Bereitstellung in verschiedenen Ländern mit minimaler Anpassung.

Integration von Flüssigkeitskühlungslösungen in Racks wird für thermische Effizienz unerlässlich

Rechenzentren stoßen mit reiner Luftkühlung an ihre thermischen Grenzen. Flüssigkeitskühlung auf Rack-Ebene ermöglicht die Unterstützung von Hochleistungsgeräten. Der europäische Markt für Rechenzentrumsracks verzeichnet eine starke Nachfrage nach Direkt-zu-Chip- und Rücktür-Flüssigkeitskühlung. KI- und HPC-Umgebungen erfordern Kühlung bei Rack-Dichten über 40 kW. Flüssigkeitsbereite Racks sind bei Colocation- und Hyperscale-Anbietern gefragt. Diese Racks umfassen versiegelte Gehäuse, Flüssigkeitsanschlüsse und Korrosionsschutz. Betreiber setzen Flüssigkeitskühlung ein, um den Energieverbrauch zu senken und grüne Ziele zu erreichen. Anbieter entwickeln kompakte, rackintegrierte Kühlsysteme. Rack-Innovation ist zentral für die Einhaltung zukünftiger ESG-Vorschriften.

Wachstum des Edge-Computings fördert kompakte und robuste Rack-Installationen

Edge-Computing erfordert die Bereitstellung von Racks in rauen oder platzbeschränkten Umgebungen. Der europäische Markt für Rechenzentrumsracks wächst durch smarte Städte, Telekommunikationstürme und abgelegene Industrieanlagen. Edge-Racks sind kleiner, stoßfest und mit Kühlung vorintegriert. Sie unterstützen die Verarbeitung mit niedriger Latenz in der Nähe von Nutzern oder Endpunkten. Telekommunikationsanbieter und IoT-Plattformen nutzen Edge-Racks zur Dezentralisierung der Rechenleistung. Kompakte Gehäuse mit Fernverwaltung sind für unbemannte Standorte unerlässlich. Militär-, Energie- und Transportsektoren setzen robuste Racks ein. Rack-Anbieter konzentrieren sich auf Mobilität, Kabeloptimierung und Wärmeableitung. Wachstum am Edge diversifiziert die Rack-Anwendungsfälle über verschiedene Branchen hinweg.

Nachhaltige Rack-Herstellung und Materialien gewinnen in der Region an Bedeutung

Nachhaltigkeitsziele beeinflussen das Design und die Beschaffung von Rechenzentrumsracks. Der europäische Markt für Rechenzentrumsracks spiegelt eine erhöhte Nachfrage nach recycelbaren Materialien und energieeffizienten Komponenten wider. Hersteller verwenden Stahl und Aluminium mit geringem CO2-Fußabdruck. Einige Anbieter integrieren Bambus oder recycelte Polymere für umweltfreundliche Gehäuse. Farben und Oberflächen erfüllen nun RoHS- und EU-Umweltnormen. Käufer suchen nach Rack-Designs mit minimalen Umweltauswirkungen über den gesamten Lebenszyklus. Regierungen drängen auf lokale Fertigung, um Transportemissionen zu reduzieren. Prinzipien der Kreislaufwirtschaft leiten die Produktentwicklung. Nachhaltige Racks sind in Ausschreibungen für öffentliche Cloud- und Colocation-Projekte enthalten. ESG-gesteuerte Beschaffung verändert die Lieferketten für Racks.

Marktherausforderungen

Beschränkungen des Wärmemanagements und Platzmangel in bestehenden Einrichtungen

Ältere Rechenzentren in ganz Europa haben oft Schwierigkeiten, hochdichte Rack-Installationen zu unterstützen. Ihre Layouts bieten nicht genügend Luftstrom und Platz für Nachrüstungen mit Flüssigkeitskühlung. Der europäische Markt für Rechenzentrumsracks steht vor Herausforderungen bei der Modernisierung alternder Infrastrukturen. Luftgekühlte Racks verlieren an Effizienz bei Dichten über 20–25 kW. Alte Hallen mit niedrigen Decken und fester Verkabelung schaffen Designunflexibilität. Betreiber müssen Leistung mit Sicherheit und Kühlkapazität in Einklang bringen. Platzoptimierung bleibt in Tier-II-Städten ein Engpass. Rack-Upgrades erfordern oft eine vollständige Neugestaltung des Raums. Diese Einschränkungen behindern die schnelle Einführung moderner Racksysteme.

Hohe Herstellungs- und Versandkosten beeinflussen die Beschaffung in preissensiblen Regionen

Schwankende Rohstoffpreise und hohe Logistikkosten erhöhen die Rack-Preise in ganz Europa. Einige Regionen, insbesondere in Süd- und Osteuropa, stehen vor Budgetbeschränkungen. Der europäische Markt für Rechenzentrumsracks sieht Beschaffungsverzögerungen aufgrund langer Lieferzeiten. Maßgeschneiderte Racksysteme fügen Kostenschichten hinzu und belasten Kapitalbudgets. Einfuhrzölle und regionale Konformitätszertifizierungen erhöhen die Kosten weiter. Unternehmen suchen lokale Fertigungspartner, stoßen jedoch auf begrenzte Verfügbarkeit. Anbieter müssen Währungsschwankungen und Handelsstörungen absorbieren. Preissensible Branchen verzögern Upgrades oder entscheiden sich für generalüberholte Racks. Die Gewinnmargen werden für mittelgroße Anbieter ohne Skalierungsmöglichkeiten enger.

Marktchancen

Strategische Investitionen in modulare Rechenzentren schaffen Nachfrage nach vormontierten Rack-Einheiten

Modulare Rechenzentren gewinnen an Beliebtheit für die schnelle Bereitstellung auf Greenfield- und Brownfield-Standorten. Diese Einrichtungen verlassen sich auf vormontierte, getestete Racksysteme für eine schnellere Inbetriebnahme. Der europäische Markt für Rechenzentrumsracks profitiert von der Nachfrage nach Rack-Lösungen, die vorintegriert mit PDUs, Kabeltrassen und Sensoren sind. Regierungs-Cloud-Projekte, digitale Campus und Telekommunikationsnetze bevorzugen die Modularisierung. Dieser Trend unterstützt neue Marktteilnehmer und kleinere Rack-Anbieter, die schnelle Lieferung bieten.

Das Aufkommen von KI- und GPU-fokussierten Einrichtungen fördert die Einführung von flüssigkeitsgekühlten Rack-Designs

Der Ausbau der KI-Infrastruktur in ganz Europa treibt die Einführung flüssigkeitsgekühlter Racks voran. Einrichtungen, die sich auf GPU-Cluster konzentrieren, benötigen Racksysteme, die Dichten von 30–50 kW unterstützen. Der europäische Markt für Rechenzentrumsracks profitiert, da Colocation- und Hyperscale-Anbieter KI-fähige Hallen bauen. Rack-Anbieter mit eingebauter Kühlung, Leckerkennung und Sicherheitskonformität gewinnen Marktanteile. Innovationen in der Kühlmittelkompatibilität und Sensorintegration steigern die Marktchancen.

Marktsegmentierung

Nach Rack-Typ

Schrankracks dominieren den europäischen Markt für Rechenzentrumsracks aufgrund ihres geschlossenen Designs, ihrer Sicherheitsmerkmale und der Luftstromkontrolle. Offene Rahmenracks werden in Testlabors und Edge-Setups mit Platzbeschränkungen eingesetzt. Das Segment “Andere” umfasst Wandmontage- und tragbare Rack-Typen, die auf Nischenanwendungen abzielen. Schrankracks führen aufgrund ihrer Kompatibilität mit fortschrittlichen Kühl- und Kabelmanagementsystemen in Colocation- und Unternehmensumgebungen.

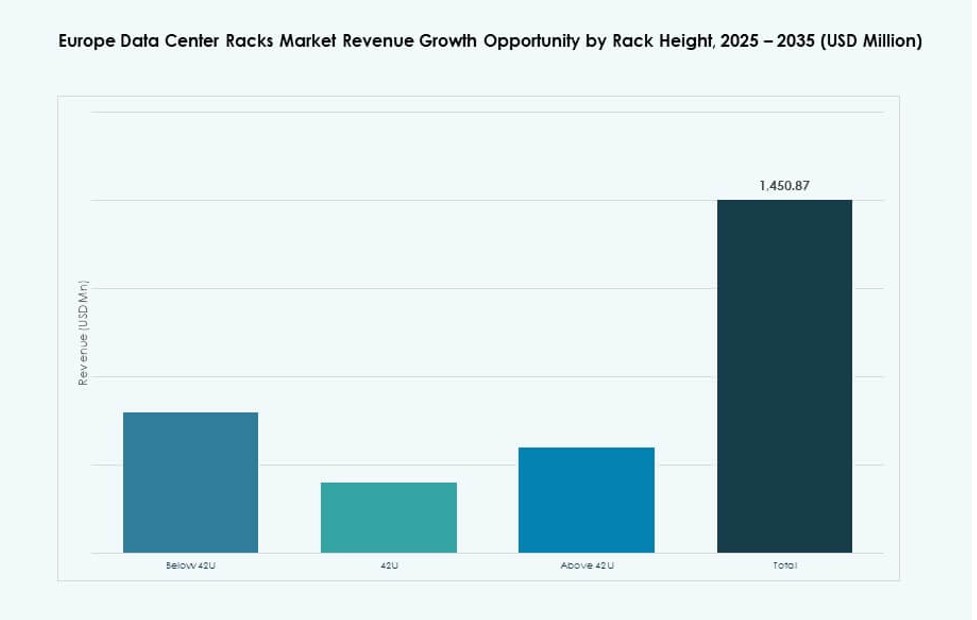

Nach Rack-Höhe

42U-Racks sind die am weitesten verbreitete Größe und bieten das beste Gleichgewicht zwischen Skalierbarkeit und Platznutzung. Racks unter 42U dienen Rand- und kleinen Installationen mit begrenzter Höhe. Racks über 42U gewinnen in Hyperscale-Umgebungen an Bedeutung, um die Rechendichte pro Fläche zu erhöhen. Der europäische Markt für Rechenzentrumsracks wird von 42U-Racks dominiert, aufgrund ihrer Standardisierung in der Industrie und Flexibilität in der Bereitstellung.

Nach Breite

19-Zoll-Racks dominieren aufgrund ihrer globalen Standardisierung und Kompatibilität mit den meisten IT-Hardware. 23-Zoll-Racks werden in spezifischen Telekommunikations- oder Altsystemen begrenzt genutzt. Die Kategorie “Andere” umfasst kundenspezifische oder proprietäre Breiten. Das 19-Zoll-Format führt weiterhin den europäischen Markt für Rechenzentrumsracks an, dank seiner universellen Passform und der Verfügbarkeit von Zubehör.

Nach Anwendung

Server-Racks machen den größten Anteil aus, angetrieben durch rechenintensive Arbeitslasten in Hyperscale- und Unternehmensumgebungen. Netzwerkracks unterstützen Switching-, Routing- und Sicherheits-Hardware und bilden das zweitgrößte Anwendungssegment. Der europäische Markt für Rechenzentrumsracks wird von Server-Racks dominiert, die geschäftskritische Anwendungen und KI-Verarbeitungsanwendungen unterstützen.

Nach Endnutzer

Große Rechenzentren dominieren den Markt aufgrund ihrer Größe, des Bedarfs an modularen Systemen und der Fähigkeit, hochdichte Racks zu integrieren. Kleine und mittelgroße Rechenzentren folgen, oft durch Platz und Budget eingeschränkt. Der europäische Markt für Rechenzentrumsracks verzeichnet eine starke Nachfrage von großen Einrichtungen, die sich in ständigen Rack-Erneuerungszyklen befinden, um den neuen Arbeitslastanforderungen gerecht zu werden.

Nach Branche

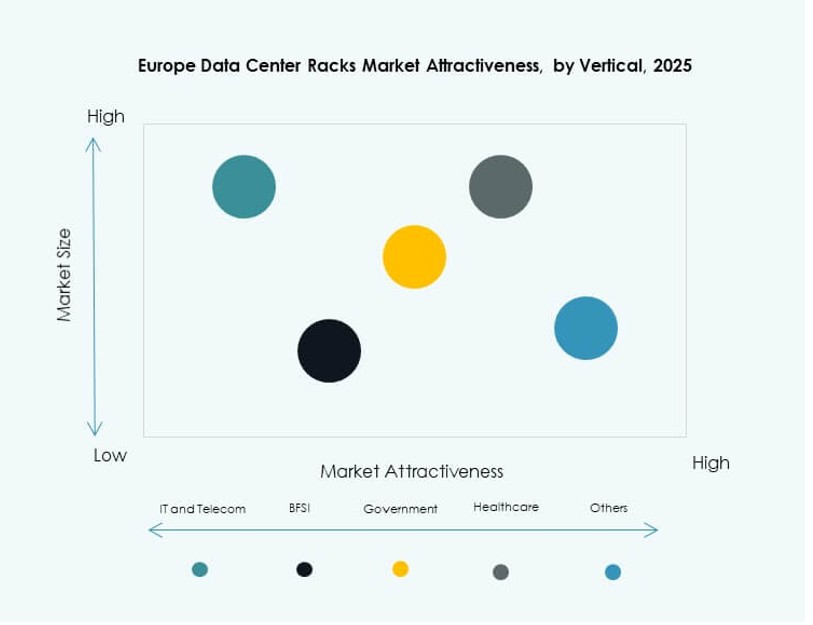

Der IT- und Telekommunikationssektor hält den größten Marktanteil aufgrund kontinuierlicher Infrastruktur-Upgrades und der Einführung von 5G. BFSI und Regierung & Verteidigung folgen mit strengen Sicherheits- und Compliance-Anforderungen. Im Gesundheitswesen steigt die Akzeptanz durch digitale Gesundheitsinitiativen. Der europäische Markt für Rechenzentrumsracks profitiert von branchenspezifischen Bedürfnissen, wobei IT & Telekommunikation die höchste Rack-Dichte und Umschlagraten antreiben.

Regionale Einblicke

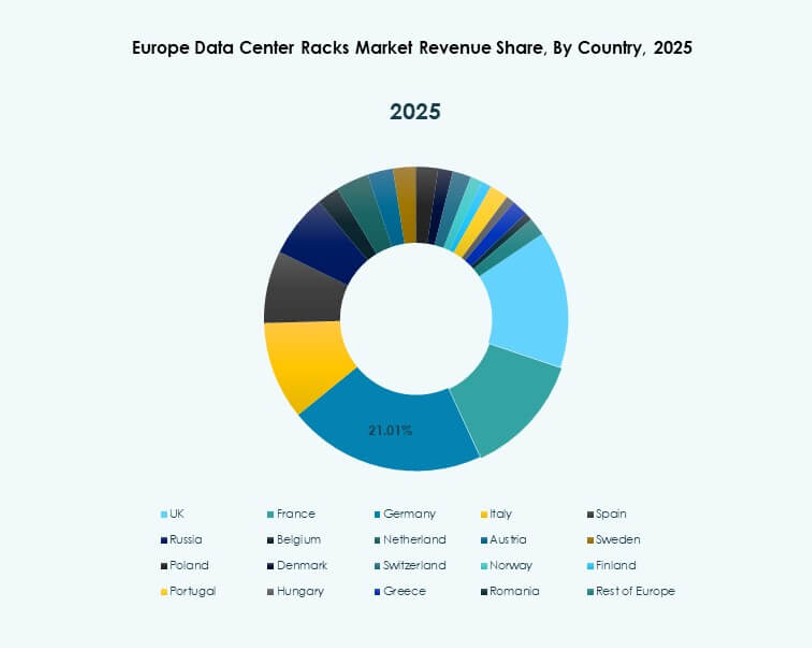

Westeuropa hält mit 48% Marktanteil die Dominanz aufgrund der Präsenz von Hyperscale

Westeuropa führt aufgrund fortschrittlicher Infrastruktur und der Präsenz globaler Hyperscale-Unternehmen. Länder wie Deutschland, das Vereinigte Königreich und die Niederlande beherbergen große Colocation- und Cloud-Einrichtungen. Der europäische Markt für Rechenzentrumsracks verzeichnet eine konstante Nachfrage nach Racks von den Hubs in Frankfurt, London und Amsterdam. Ausgereifte Strom- und Netzwerkinfrastrukturen unterstützen hochdichte Installationen. Nachhaltigkeitsvorgaben treiben die Modernisierung in diesen Regionen weiter voran. Rack-Innovationen und Flüssigkeitskühlungslösungen werden weit verbreitet eingesetzt. Westeuropa macht etwa 48% des Marktes aus.

- Zum Beispiel bietet die Equinix FR5-Einrichtung in Frankfurt Colocation-Dienste mit carrier-neutraler Konnektivität und unterstützt den direkten Zugang zu Cloud-On-Ramps über die Equinix Fabric-Plattform. Sie ist Teil des größeren Frankfurter Campus von Equinix, einem der am stärksten vernetzten Rechenzentrumshubs in Europa.

Die nordische Region hält 22% Marktanteil aufgrund von Energieeffizienz und grüner Energie

Die nordischen Länder bieten niedrige Energiekosten und reichlich erneuerbare Energie. Schweden, Norwegen, Finnland und Dänemark ziehen Investitionen in Rechenzentren an, die sich auf Nachhaltigkeit konzentrieren. Der Markt für Rechenzentrumsracks in Europa wächst hier durch Greenfield-Deployments mit fortschrittlichen thermischen Designs. Das kalte Klima ermöglicht natürliche Kühlvorteile für Rack-Setups. Staatliche Unterstützung und verfügbare Flächen fördern den Bau in großem Maßstab. Die Region hält fast 22 % des Marktanteils, unterstützt durch saubere, energie-basierte Hyperscale-Campusse.

Süd- und Osteuropa gewinnen mit 30 % Marktanteil durch lokale Hosting- und Compliance-Anforderungen

Süd- und Osteuropa verzeichnen einen Anstieg im Wachstum von Colocation- und Edge-Rechenzentren. Länder wie Spanien, Polen und Rumänien bauen Kapazitäten auf, um lokale Hosting- und Compliance-Anforderungen zu erfüllen. Der Markt für Rechenzentrumsracks in Europa expandiert in diesen Bereichen durch die Nachfrage von Unternehmen, Regierungen und Telekommunikationsanbietern. Rack-Anbieter passen Designs an regionale Vorschriften und Platzbeschränkungen an. Regionale Akteure konzentrieren sich auf kostengünstige, anpassbare Rack-Angebote. Diese Subregion hält schätzungsweise 30 % Marktanteil und wächst weiter mit der Digitalisierung.

- Zum Beispiel eröffnete Atmans Campus Warsaw‑3 in der Nähe von Warschau im September 2025 sein erstes Gebäude und bietet 14,4 MW IT-Leistung und skalierbaren Colocation-Raum, der für Hochleistungsinfrastruktur ausgelegt ist. Die Anlage unterstützt hochdichte Deployments und erneuerbar betriebene Operationen und stärkt Polens Rolle im Rechenzentrum-Ökosystem Zentraleuropas und Osteuropas.

Wettbewerbseinblicke:

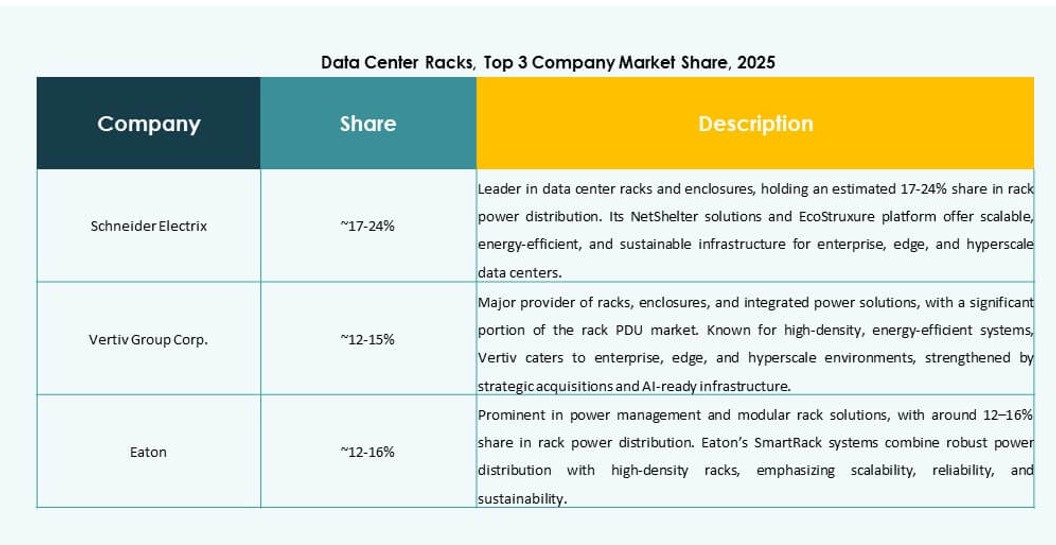

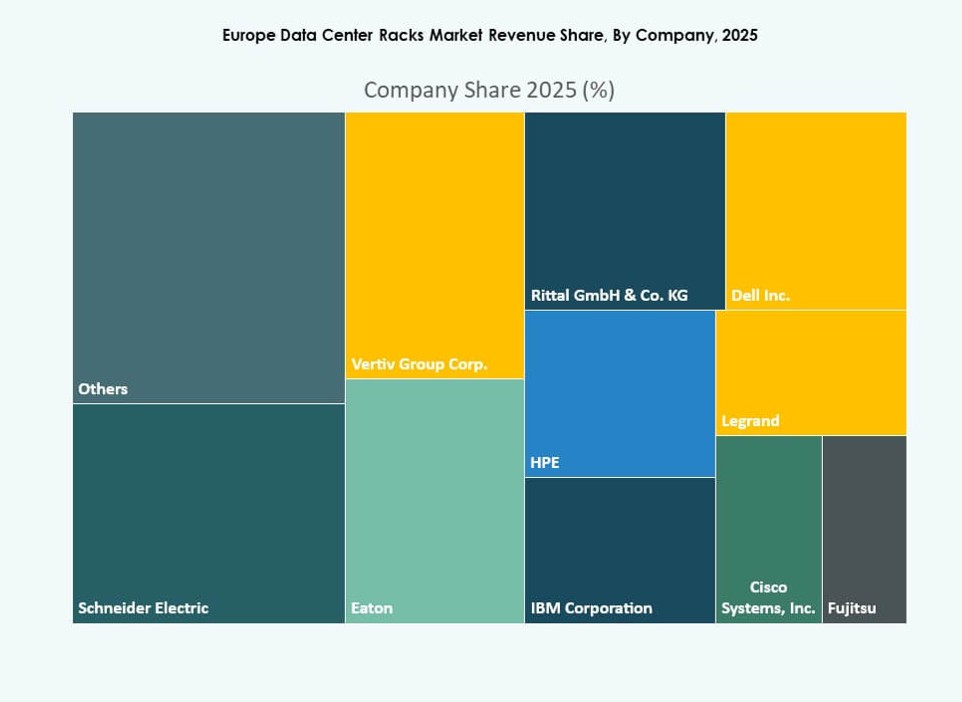

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Dell Inc.

- Hewlett Packard Unternehmen (HPE)

- IBM (International Business Machines Corporation)

- Legrand

- Cisco Systems, Inc.

- Chatsworth Products

Der Markt für Rechenzentrumsracks in Europa zeichnet sich durch eine Mischung aus globalen Großunternehmen und spezialisierten Gehäuseanbietern aus, die im Bereich Technologie, Anpassung und Bereitstellungsflexibilität konkurrieren. Er wird von Schneider Electric, Vertiv und Rittal angeführt, die für umfassende Infrastrukturangebote bekannt sind, die Kühlung, Stromversorgung und Überwachung integrieren. HPE, Dell und IBM nutzen ihre Compute-Portfolios, um Rack-Systeme für Hyperscale- und Unternehmenskunden zu bündeln. Unternehmen wie Eaton, Legrand und Panduit konzentrieren sich auf Energieeffizienz, Modularität und intelligente Gehäuse. Cisco und Chatsworth Products bedienen hochdichte Netzwerk- und KI-Workloads. Die Akteure konzentrieren sich auf Flüssigkeitskühlungsbereitschaft, Rack-Level-Telemetrie und nachhaltigkeitsorientierte Designs. M&A und regionale Fertigungspartnerschaften sind Schlüsselstrategien, während Anbieter ihre Angebote für Hyperscale-, Edge- und Colocation-Kunden in West- und Nordeuropa anpassen.

Neueste Entwicklungen:

- Im Juli 2025 übernahm Vertiv Great Lakes Data Racks & Cabinets für etwa 200 Millionen USD. Die Übernahme stärkt Vertivs integriertes Infrastrukturangebot, indem sie Fachwissen über Racks und Schränke in ihr Portfolio aufnimmt, das KI- und Hochleistungsrechenumgebungen unterstützt.

- Im April 2025 schloss Apollo Funds den Kauf des europäischen Colocation-Geschäfts von Stack Infrastructure ab und fügte sieben Standorte in Stockholm, Oslo, Kopenhagen, Mailand und Genf hinzu, wobei die Schrankmodelle im gesamten Portfolio standardisiert wurden.

- Im Februar 2025 verstärkte CHINT seine globale Zusammenarbeit mit der Rittal GmbH & Co. KG, wobei der Fokus auf Innovationen im Bereich der elektrischen Gehäuse und Lösungen für Rechenzentrumsinfrastrukturen lag.