Resumen ejecutivo:

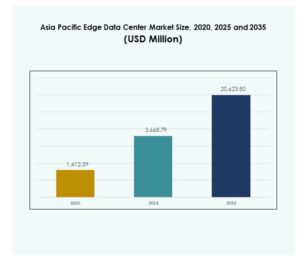

El tamaño del mercado de centros de datos de borde en Asia Pacífico se valoró en USD 1,412.39 millones en 2020, alcanzando USD 3,668.79 millones en 2025 y se anticipa que llegará a USD 20,623.80 millones para 2035, con un CAGR del 18.67% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos de Borde en Asia Pacífico 2025 |

USD 3,668.79 Millones |

| Mercado de Centros de Datos de Borde en Asia Pacífico, CAGR |

18.67% |

| Tamaño del Mercado de Centros de Datos de Borde en Asia Pacífico 2035 |

USD 20,623.80 Millones |

Los rápidos avances en tecnologías IoT, cloud y 5G han impulsado una robusta innovación y una mayor adopción de la computación de borde en múltiples industrias. Las empresas invierten en infraestructura de datos descentralizada para permitir análisis en tiempo real, mejorar la seguridad y optimizar la eficiencia operativa. La importancia estratégica del mercado se amplifica por su capacidad para soportar aplicaciones de próxima generación y abrir nuevas vías para la agilidad empresarial y los rendimientos de los inversores.

Países como China, Japón y Corea del Sur lideran la región debido a sus robustos ecosistemas digitales y agresivas inversiones tecnológicas, mientras que India, Indonesia y Vietnam emergen como mercados de rápido crecimiento respaldados por economías digitales en expansión e incentivos gubernamentales. Este diverso panorama posiciona al mercado de centros de datos de borde en Asia Pacífico como un centro dinámico para la conectividad regional y la transformación digital.

Impulsores del Mercado

Rápida Adopción de IoT y 5G Impulsando la Expansión de la Infraestructura de Borde

El mercado de centros de datos de borde en Asia Pacífico está impulsado por la adopción a gran escala de dispositivos IoT y la aceleración de los despliegues de redes 5G. Las empresas buscan infraestructura de baja latencia para gestionar volúmenes crecientes de datos en tiempo real de ecosistemas conectados. Soporta aplicaciones críticas en industrias como telecomunicaciones, manufactura y transporte. La integración de 5G con la computación de borde mejora el rendimiento del servicio y la eficiencia del enrutamiento de datos. La creciente demanda de procesamiento de datos cerca de la fuente impulsa las inversiones en capacidad en centros regionales. Los operadores de telecomunicaciones y los hiperescalares se centran en nodos de borde para mejorar la proximidad de los datos y la gestión del ancho de banda. La convergencia de IoT y 5G fomenta la adopción de arquitecturas descentralizadas. Este impulsor establece las instalaciones de borde como un pilar fundamental de la infraestructura digital de próxima generación.

Creciente Demanda de Análisis en Tiempo Real y Optimización en la Nube

El análisis en tiempo real crea oportunidades de crecimiento significativas para el mercado de centros de datos Edge en Asia Pacífico a través de redes empresariales. Las organizaciones buscan procesar datos localmente para reducir los costos de retroceso y mejorar los tiempos de respuesta. Esto permite a las empresas obtener instantáneamente información para mantenimiento predictivo, automatización y estrategias de compromiso con el cliente. Las empresas aprovechan los marcos de nube híbrida que integran el procesamiento localizado con sistemas de nube centralizados. Las estrategias digitales corporativas ahora priorizan los entornos de computación distribuida sobre los modelos centralizados tradicionales. Este cambio apoya una infraestructura escalable, resiliente y adaptable para cargas de trabajo dinámicas. Los proveedores se centran en diseños modulares de borde para maximizar la flexibilidad operativa. La integración de análisis en el borde transforma los puntos de referencia de rendimiento industrial en todos los sectores.

- Por ejemplo, Hitachi Rail integró la plataforma IGX de NVIDIA en su sistema de gestión de activos digitales para permitir el análisis de IA en tiempo real en 2,000 trenes y 8,000 vagones. La solución ha ayudado a reducir los costos de mantenimiento hasta en un 15% y las demoras en el servicio hasta en un 20%, mejorando la eficiencia operativa y la fiabilidad.

Innovación en Inteligencia Artificial y Sistemas Autónomos

La inteligencia artificial y la automatización continúan redefiniendo la creación de valor en la infraestructura de datos. Las cargas de trabajo impulsadas por IA dependen del procesamiento de datos local para mantener la eficiencia y el cumplimiento de la privacidad. El mercado de centros de datos Edge en Asia Pacífico captura este impulso a través de infraestructura diseñada para inferencia de IA, robótica y operaciones autónomas. Atrae inversiones empresariales centradas en equilibrar el rendimiento con la sostenibilidad energética. La innovación continua en procesadores listos para el borde, GPUs y sistemas inteligentes de gestión de energía apoya la escalabilidad. Los centros de datos integran marcos de aprendizaje automático para refinar la asignación de recursos y la distribución de cargas de trabajo. Las empresas explotan el análisis predictivo habilitado por IA para minimizar el tiempo de inactividad y optimizar la utilización de activos. Los entornos de borde evolucionan hacia nodos inteligentes en lugar de sistemas de almacenamiento pasivos.

- Por ejemplo, SK Telecom presentó robots autónomos impulsados por Telco Edge AI en agosto de 2024, demostrando cómo la inteligencia de borde y la visión por computadora permitieron la navegación en tiempo real y la autonomía operativa para robots logísticos desplegados en operaciones de red de telecomunicaciones en Corea del Sur.

Importancia Estratégica para Empresas e Inversores

El mercado de centros de datos Edge en Asia Pacífico representa una vía de crecimiento central para las empresas que modernizan sus ecosistemas de TI. Fortalece la posición competitiva a través de un manejo eficiente de datos, conectividad más rápida y seguridad mejorada. La computación descentralizada desbloquea la agilidad empresarial a través de cadenas de suministro, telecomunicaciones y redes minoristas. Los inversores ven la infraestructura de borde como una clase de activos resiliente dentro de las carteras de transformación digital. La fuerte adopción tecnológica de la región y las políticas de apoyo atraen financiamiento institucional y capital de riesgo. Los gobiernos reconocen su papel en el habilitamiento de ciudades inteligentes, e-gobernanza e innovación liderada por IA. La colaboración industrial entre operadores de telecomunicaciones, hiperescalares y empresas de infraestructura impulsa ecosistemas de servicios integrados. Las inversiones estratégicas en instalaciones de borde posicionan a la región como un centro global de innovación.

Tendencias del Mercado

Emergencia de Arquitecturas de Borde Modulares y Escalables

Los modelos de diseño en evolución destacan una tendencia hacia los centros de datos modulares en el borde en el mercado de centros de datos de borde de Asia Pacífico. Estas arquitecturas ayudan a las empresas a desplegar capacidad en formatos distribuidos con tiempos de instalación más rápidos. Soporta la expansión incremental basada en las demandas de aplicaciones y las intensidades de carga de trabajo. La escalabilidad dinámica asegura que la utilización de recursos coincida con los patrones de conectividad en evolución. Los proveedores enfatizan la construcción prefabricada para agilizar el despliegue en áreas remotas. La tendencia de diseño mejora la eficiencia energética mientras reduce el riesgo de gasto de capital. Los proyectos regionales integran cada vez más unidades de borde prefabricadas dentro de torres de telecomunicaciones y conglomerados urbanos. Esta modularización apoya el crecimiento adaptativo de la red alineado con las iniciativas de infraestructura digital.

Sostenibilidad y Eficiencia Energética se Convierten en Prioridades Centrales

La sostenibilidad ha pasado de ser un requisito de cumplimiento a un objetivo estratégico dentro del mercado de centros de datos de borde de Asia Pacífico. Los operadores se centran en la refrigeración eficiente en energía, el abastecimiento de energía renovable y la reducción de huellas de carbono. Fomenta asociaciones tecnológicas para desplegar tecnologías verdes como la refrigeración líquida y la gestión térmica basada en IA. Las empresas prefieren proveedores de centros de datos que adopten prácticas neutras en carbono que apoyen los mandatos corporativos de ESG. La optimización energética se vuelve vital con el fuerte aumento de instalaciones localizadas. Los proveedores invierten en microrredes renovables y en la integración de energía solar in situ. Las autoridades regulatorias impulsan la transparencia en los informes de sostenibilidad entre los operadores de infraestructura. Esta tendencia establece la eco-resiliencia como un diferenciador competitivo en los mercados regionales.

Aumento del Despliegue en el Borde en Ecosistemas Industriales y Urbanos

La infraestructura de borde se está desplegando extensamente para apoyar la automatización industrial y los ecosistemas de ciudades inteligentes. El mercado de centros de datos de borde de Asia Pacífico observa una creciente adopción en zonas de manufactura, centros de transporte y sistemas de gestión urbana. Desempeña un papel crucial en la gestión de la comunicación en tiempo real entre dispositivos conectados y redes operativas. Las fábricas inteligentes despliegan entornos de borde para mejorar la precisión de la automatización de procesos. Los gobiernos fomentan el despliegue cerca de áreas densamente pobladas para una conectividad sin interrupciones. Los proveedores de infraestructura colaboran con municipios locales para la integración de sitios y protocolos de seguridad de datos. Los nuevos patrones de inversión favorecen la co-ubicación de borde dentro de corredores de red densos. La aceleración de la huella de borde fortalece la fiabilidad operativa y la capacidad de respuesta a escala.

Integración de AIoT y Analítica en Entornos de Borde

La inteligencia artificial y el Internet de las cosas (AIoT) forman una tendencia definitoria en los ecosistemas de borde de próxima generación. El mercado de centros de datos de borde de Asia Pacífico integra la automatización inteligente para análisis predictivos y prescriptivos. Mejora la eficiencia en la toma de decisiones donde el flujo de datos en tiempo real es crítico para aplicaciones adaptativas. La integración de AIoT apoya a la salud, la automoción y la logística a través de sistemas de monitoreo y control inteligentes. Las empresas despliegan motores de inferencia cerca de las fuentes de datos para lograr una retroalimentación operativa rápida. El procesamiento dinámico de datos mejora la eficiencia mientras reduce la dependencia de recursos centralizados. Las empresas experimentan con marcos de IA ligeros para optimizar los límites de computación. Esta fusión de IA e IoT establece la trayectoria transformadora para entornos de datos localizados.

Desafíos del Mercado

Altos Requisitos de Capital y Ecosistema de Despliegue Complejo

El mercado de centros de datos Edge en Asia Pacífico enfrenta una alta intensidad de capital impulsada por los costos de infraestructura, energía e integración de redes. Requiere una planificación sofisticada para alinear la selección de sitios, el diseño de refrigeración y los estándares de interconectividad. Muchas empresas dudan debido a la naturaleza fragmentada de la propiedad de la infraestructura y las regulaciones regionales. Los marcos de licencias no coordinados ralentizan las aprobaciones de sitios y los plazos de construcción. Los desafíos de distribución de energía persisten en las economías en desarrollo con una fiabilidad de red limitada. Los inversores navegan por el riesgo operativo debido a ciclos de recuperación más largos en despliegues remotos. Los proveedores se centran en asociaciones estratégicas para compartir estructuras de costos y mitigar la exposición financiera. Equilibrar la sofisticación técnica con la viabilidad comercial sigue siendo un obstáculo crítico para la adopción a gran escala.

Ciberseguridad, Gobernanza de Datos y Complejidad Operativa

La creciente descentralización de datos introduce vulnerabilidades de seguridad complejas a través de múltiples nodos Edge. El mercado de centros de datos Edge en Asia Pacífico se enfrenta a marcos de ciberseguridad inconsistentes entre operadores y usuarios finales. Exige estándares uniformes para cifrado, gestión de identidad y aplicación de políticas. Los gobiernos imponen leyes más estrictas de localización de datos que complican las configuraciones de redes internacionales. Las empresas luchan por gestionar sistemas de monitoreo fragmentados a través de nodos distribuidos. La responsabilidad de los proveedores y la interoperabilidad emergen como preocupaciones recurrentes entre los clientes empresariales. Mantener el tiempo de actividad mientras se aplica el cumplimiento añade complejidades de gestión. El monitoreo continuo, los cortafuegos avanzados y la detección de amenazas impulsada por IA siguen siendo contramedidas necesarias pero intensivas en recursos.

Oportunidades de Mercado

Expansión en Núcleos Urbanos Secundarios y Poco Penetrados

El mercado de centros de datos Edge en Asia Pacífico presenta oportunidades de alto potencial en clústeres urbanos emergentes y ciudades secundarias. Se beneficia del aumento de la conectividad móvil, programas digitales liderados por el gobierno y la creciente adopción empresarial de la computación distribuida. Inversores locales e internacionales exploran la expansión Edge más allá de las ciudades capitales para abordar aplicaciones sensibles a la latencia. Se alinea con estrategias de nube descentralizada y requisitos de procesamiento de datos regionales. Nuevos participantes desarrollan empresas conjuntas para crear modelos de campus escalables en regiones periféricas. Los operadores de telecomunicaciones aprovechan las expansiones de fibra para mejorar la conectividad de última milla. Los proyectos municipales inteligentes aceleran la integración Edge dentro de la infraestructura urbana. El despliegue temprano ofrece ventajas sustanciales de ser el primero en moverse en segmentos regionales competitivos.

Colaboración en Ecosistemas Edge Optimizados por IA y Servicios Gestionados

La creciente colaboración entre hiperescalares, operadores de telecomunicaciones y proveedores de servicios gestionados define el panorama de oportunidades del mercado. El mercado de centros de datos Edge en Asia Pacífico se beneficia del desarrollo conjunto de ecosistemas Edge integrados con IA que apoyan diversas aplicaciones industriales. Estimula la innovación de servicios en análisis en tiempo real, robótica y gestión de conectividad. Las empresas buscan ofertas Edge gestionadas con escalabilidad simplificada y reducción de la carga operativa. Los proveedores priorizan soluciones de arquitectura abierta que permiten la compatibilidad entre plataformas. Los programas gubernamentales centrados en la industrialización digital fortalecen aún más los modelos de asociación. La diversificación de servicios en sectores desde la logística hasta la atención médica expande el potencial del mercado direccionable. Estas alianzas aceleran la madurez del ecosistema a través de corredores tecnológicos regionales.

Segmentación del Mercado

Por Componente

El mercado de centros de datos Edge en Asia Pacífico está segmentado en soluciones y servicios, con el segmento de soluciones liderando actualmente debido a su papel fundamental en habilitar el despliegue y operación de la infraestructura edge. Las soluciones comprenden hardware, equipos de red y plataformas de gestión, dominando la participación en los ingresos totales a medida que las empresas priorizan arquitecturas escalables y robustas. El segmento de servicios, que incluye servicios gestionados y profesionales, registra el crecimiento más rápido, beneficiándose de la creciente demanda de soporte operativo, mantenimiento y consultoría a medida que las empresas buscan optimizar y expandir los despliegues edge.

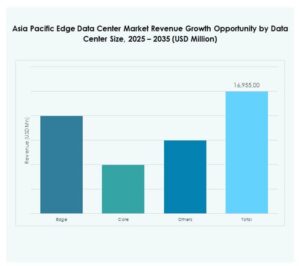

Por Tipo de Centro de Datos

Los tipos clave de centros de datos en este mercado incluyen empresarial, gestionado, colocation, nube y edge, y otras instalaciones especializadas. Los centros de datos edge de colocation representan la mayor cuota de mercado, atrayendo a empresas que buscan opciones rentables, escalables y de baja latencia sin la carga de la propiedad total. Los centros de datos en la nube y edge experimentan un rápido crecimiento, integrando arquitecturas híbridas que combinan el procesamiento local con recursos en la nube. La demanda de soluciones gestionadas crece, impulsada por las pymes que desean un despliegue llave en mano y una reducción de la complejidad en entornos de TI en rápida evolución.

Por Modelo de Despliegue

Los modelos de despliegue abarcan soluciones locales, basadas en la nube e híbridas. El despliegue híbrido domina porque equilibra la necesidad de control y seguridad con la escalabilidad y la gestión remota. Las empresas adoptan modelos híbridos para conectar sin problemas la infraestructura local con recursos edge y en la nube distribuidos, facilitando la gestión ágil de cargas de trabajo. Los despliegues basados en la nube ganan tracción gracias al aumento de la transformación digital, mientras que los modelos locales siguen siendo significativos en sectores que requieren estricta localización de datos y cumplimiento.

Por Tamaño de Empresa

Tanto las grandes empresas como las pymes utilizan centros de datos edge, pero las grandes empresas representan el segmento dominante por participación de mercado. Estas organizaciones lideran la adopción debido a sus vastas huellas de red, mayores requisitos de recursos y la necesidad de análisis en tiempo real en activos geográficamente dispersos. Sin embargo, las pymes muestran un interés creciente, aprovechando el edge como un medio rentable y accesible para obtener capacidades digitales previamente reservadas para competidores más grandes, impulsando así el crecimiento continuo en esta categoría.

Por Aplicación / Caso de Uso

El mercado de centros de datos Edge en Asia Pacífico admite diversas aplicaciones, con gestión de activos, gestión de capacidad, monitoreo de energía, monitoreo ambiental y BI y análisis como segmentos centrales. El monitoreo de energía y la gestión de capacidad son los principales impulsores, ayudando a las empresas a optimizar el tiempo de actividad y el uso de recursos mientras mantienen la fiabilidad. El monitoreo ambiental gana importancia a medida que la sostenibilidad impulsa nuevas regulaciones. BI y análisis facilitan ideas de negocio más rápidas, transformando cómo las empresas analizan y actúan sobre datos en tiempo real en entornos operativos.

Por Industria de Usuario Final

Las industrias clave de usuarios finales son TI y telecomunicaciones, BFSI, salud, comercio minorista y comercio electrónico, aeroespacial y defensa, energía y servicios públicos, y otras. TI y telecomunicaciones reclaman la mayor cuota de mercado, reflejando la urgencia de redes de baja latencia y alto tráfico de datos en el panorama digital de la región. Salud y BFSI muestran una rápida expansión, impulsadas por la telemedicina, la seguridad de datos y las demandas regulatorias. Los sectores de comercio minorista, comercio electrónico y energía aprovechan las soluciones edge para un compromiso sin fisuras con el cliente y monitoreo de la red, apoyando la adopción sectorial amplia.

Perspectivas Regionales

Asia Oriental: Liderazgo y Madurez del Mercado

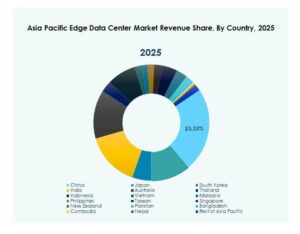

Asia Oriental lidera el mercado de centros de datos edge en Asia-Pacífico, capturando aproximadamente el 40% de la cuota de mercado regional. China, Japón y Corea del Sur impulsan este liderazgo con inversiones sustanciales en el despliegue de 5G, infraestructura de TI robusta y apoyo político para la transformación digital. La alta concentración de gigantes tecnológicos y proveedores de telecomunicaciones permite implementaciones avanzadas de edge para apoyar ciudades inteligentes, sistemas autónomos y automatización industrial en tiempo real. Estas naciones se benefician de un ecosistema de nube establecido, una fuerte supervisión regulatoria y asociaciones interindustriales que aceleran la innovación y la integración de edge a gran escala.

- Por ejemplo, en la Cumbre Global de Instalaciones de Centros de Datos 2025 en Dubái, Huawei presentó su solución de centro de datos modular PowerPOD, que ofrece 2.4 MW por contenedor, ampliable a 3.2 MW. El sistema está diseñado para apoyar clústeres de entrenamiento de IA, computación inteligente e inferencia en el edge, desarrollado en colaboración con diez socios del ecosistema.

Asia del Sur y Sudeste Asiático: Crecimiento Rápido y Centros Emergentes

Asia del Sur y el Sudeste Asiático representan casi el 35% del mercado regional, representando zonas vibrantes y de alto crecimiento en el mercado de centros de datos edge en Asia-Pacífico. India y Singapur actúan como centros regionales primarios, debido a iniciativas de digitalización respaldadas por el gobierno, regulaciones de localización de datos y el creciente uso de la nube entre las empresas. Indonesia, Vietnam y Malasia están emergiendo rápidamente, impulsados por su demografía joven, rápida urbanización y economías digitales en expansión. Estas regiones enfrentan una fuerte demanda de infraestructura edge en manufactura, comercio electrónico y fintech, impulsando flujos de inversión sustanciales y sostenidos.

Oceanía y el Resto de APAC: Expansión de Nicho y Modernización de Infraestructura

Oceanía y el resto de APAC constituyen aproximadamente el 25% del mercado, con Australia desempeñando un papel regional dominante debido a su conectividad avanzada, mercados de servicios en la nube maduros y empresas bien dotadas de recursos que demandan servicios edge de alta fiabilidad. Nueva Zelanda, Tailandia y Filipinas también muestran un crecimiento de nicho constante a medida que las inversiones se centran en actualizar sistemas heredados y expandir aplicaciones edge en localidades rurales y remotas. Estas economías se enfocan en modernizar los servicios del sector público y de servicios públicos y mejorar la conectividad de última milla para satisfacer las crecientes expectativas digitales de consumidores y empresas.

- Por ejemplo, los centros de datos de NEXTDC en Perth (P1 y P2) tienen la certificación NVIDIA DGX-Ready para infraestructura de IA y cargas de trabajo de GPU refrigeradas por líquido. La empresa informó un PUE promedio de 1.39 en el año fiscal 23, superando el promedio típico de la industria de 1.7, con el sitio P2 diseñado para lograr un PUE tan bajo como 1.15.

Perspectivas Competitivas:

- China Mobile

- Nippon Telegraph & Telephone (NTT)

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco

- SixSq

- Microsoft

El mercado de centros de datos Edge en Asia Pacífico presenta un paisaje altamente competitivo con una mezcla de gigantes de telecomunicaciones, líderes tecnológicos y especialistas en infraestructura compitiendo por la participación de mercado. Empresas como Dell Technologies Inc. y Cisco aprovechan fuertes carteras tecnológicas en soluciones de redes y edge, mientras que NTT y China Mobile utilizan vasta infraestructura de telecomunicaciones para proporcionar escala y fiabilidad. Eaton Corporation, Schneider Electric SE y Rittal GmbH & Co. Kg se diferencian a través de la eficiencia energética y diseños modulares avanzados. El mercado presencia una intensa colaboración, asociaciones estratégicas y actividad de fusiones y adquisiciones a medida que los actores expanden la cobertura regional y ofrecen servicios novedosos. Se observa a los hiperescalares y especialistas locales invirtiendo en infraestructuras escalables, sostenibles y de baja latencia para abordar la creciente demanda de aplicaciones de IA, IoT y 5G.

Desarrollos Recientes:

- En octubre de 2025, Digital Edge aceleró aún más su expansión en el mercado de centros de datos edge en Asia Pacífico al asegurar una instalación corporativa de IDR 5.5 billones (USD 325 millones) de PT Bank Central Asia Tbk (BCA) para apoyar el continuo desarrollo de centros de datos en Indonesia. La financiación permitirá la finalización de la fase final de la instalación EDGE2 en el sur de Yakarta y avanzará la visión de la empresa para una infraestructura de vanguardia y eficiente en energía en el mercado edge indonesio de rápido crecimiento.

- En mayo de 2025, Nippon Telegraph & Telephone (NTT) anunció una importante adquisición de $16.4 mil millones de su brazo de servicios de TI, NTT Data, junto con un plan de expansión global de centros de datos que incluye adquisiciones de terrenos para casi un gigavatio de nueva capacidad de centros de datos en siete mercados estratégicos, incluyendo Tochigi, Japón en la región de Asia Pacífico. Esta expansión apoya la creciente demanda de infraestructura de IA y nube.

- En junio de 2024, China Mobile lanzó un nuevo centro de computación en Beijing equipado con 4,000 tarjetas aceleradoras de IA, reclamando un rendimiento total de computación de IA de más de 1,000 petaflops, con el 33% de los chips de IA desarrollados localmente. La instalación abarca 57,000 metros cuadrados y es parte de la red de 12 centros de computación inteligente de China Mobile en toda China,