Resumen ejecutivo:

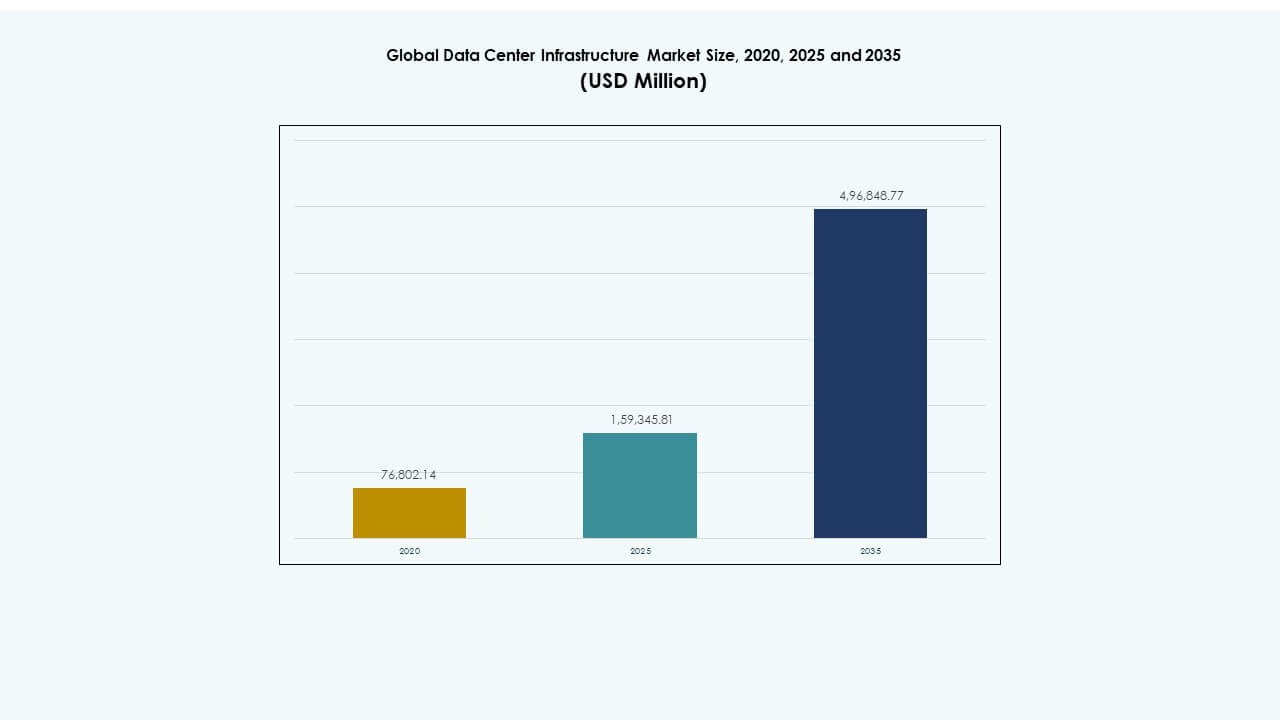

El tamaño del mercado global de infraestructura de centros de datos se valoró en USD 76,802.14 millones en 2020, alcanzando USD 159,345.81 millones en 2025 y se anticipa que llegará a USD 496,848.77 millones para 2035, con un CAGR del 11.96% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos 2025 |

USD 159,345.81 Millones |

| Mercado de Infraestructura de Centros de Datos, CAGR |

11.96% |

| Tamaño del Mercado de Infraestructura de Centros de Datos 2035 |

USD 496,848.77 Millones |

El aumento de la demanda de computación en la nube, procesamiento de IA y análisis de datos impulsa las actualizaciones de infraestructura a nivel mundial. Las empresas invierten fuertemente en sistemas modulares, escalables y energéticamente eficientes para manejar el crecimiento exponencial de datos. Los avances en tecnologías de enfriamiento, sistemas de energía y automatización mejoran la resiliencia operativa y reducen el costo total de propiedad. El mercado global de infraestructura de centros de datos desempeña un papel estratégico en habilitar la transformación digital, siendo una prioridad para operadores a gran escala, inversores y gobiernos que buscan ecosistemas tecnológicos sostenibles.

Norteamérica lidera el mercado debido a una fuerte presencia de hiperescala y rápida expansión de cargas de trabajo impulsadas por IA. Europa sigue con estrictos estándares de eficiencia energética y grandes desarrollos de colocación. Asia-Pacífico emerge como la región de más rápido crecimiento, apoyada por el aumento de la digitalización en China, India y el sudeste asiático. América Latina, Oriente Medio y África muestran un potencial creciente impulsado por la adopción de la nube, la localización de datos y la modernización de la infraestructura.

Impulsores del Mercado

Impulsores del Mercado

Expansión del Procesamiento de Datos de Alta Densidad y la Virtualización Empresarial

El mercado global de infraestructura de centros de datos crece a través de la creciente demanda de entornos de computación densos. Las empresas trasladan cargas de trabajo hacia la infraestructura en la nube y el borde para lograr análisis más rápidos y menor latencia. La virtualización permite una mejor utilización del hardware y optimización de recursos. Los equipos de TI despliegan arquitecturas escalables para satisfacer el aumento de volúmenes de datos de aplicaciones de IA e IoT. La modernización del hardware se alinea con los objetivos de sostenibilidad corporativa al reducir el uso de energía. Los centros de datos combinan cada vez más enfriamiento avanzado y automatización para mantener el tiempo de actividad. Las empresas ven las actualizaciones de infraestructura como esenciales para el éxito de la transformación digital. Esto proporciona una mayor resiliencia operativa y escalabilidad a largo plazo.

- Por ejemplo, Equinix demostró un fuerte crecimiento en infraestructura de nube híbrida e IA en 2025, evidenciado por el cierre de 4,100 acuerdos y la adición de 6,200 interconexiones netas, totalizando más de 492,000 interconexiones a nivel mundial.

Adopción de Infraestructura Energéticamente Eficiente y Sistemas de Enfriamiento

Las empresas buscan operaciones de centros de datos más ecológicas para controlar los costos de energía y cumplir con los mandatos de sostenibilidad. La infraestructura moderna integra refrigeración líquida, monitoreo impulsado por IA y sistemas de reutilización de energía. Los operadores diseñan instalaciones con bajo PUE para minimizar el desperdicio de energía. El Mercado Global de Infraestructura de Centros de Datos se beneficia de materiales de enfriamiento avanzados y gestión inteligente del flujo de aire. La demanda crece por centros alimentados con energía renovable y enrutamiento energético eficiente. Los inversores priorizan huellas de carbono bajas como parte de las estrategias de mitigación de riesgos. Los proveedores de infraestructura desarrollan soluciones modulares para optimizar el enfriamiento en entornos híbridos. Esto fortalece el progreso global hacia ecosistemas de gestión de datos eficientes y resilientes al clima.

Desplazamiento hacia Centros de Datos de Borde y Modelos de Computación Distribuida

El despliegue en el borde transforma el diseño de la infraestructura en los segmentos de telecomunicaciones y empresas. Las empresas buscan nodos más pequeños y localizados para soportar 5G, análisis en tiempo real y cargas de trabajo sensibles a la latencia. Los sitios modulares de borde expanden la capacidad de procesamiento más allá de los centros tradicionales. El Mercado Global de Infraestructura de Centros de Datos evoluciona con arquitecturas descentralizadas que conectan operaciones remotas a redes centrales. Los fabricantes introducen unidades compactas y pre-ingenieradas que acortan los tiempos de despliegue. La optimización energética apoya un rendimiento estable en espacios restringidos. Proporciona a las empresas agilidad y continuidad del servicio en entornos distribuidos. Los tiempos de respuesta más rápidos mejoran la experiencia del usuario en plataformas digitales.

Integración de Herramientas de Automatización, IA y Gestión Predictiva

La automatización redefine cómo los centros de datos manejan el mantenimiento, el rendimiento y la seguridad. Los operadores integran sistemas impulsados por IA que predicen fallos antes de que ocurra el tiempo de inactividad. La infraestructura definida por software permite la asignación adaptativa de recursos. El Mercado Global de Infraestructura de Centros de Datos se beneficia de plataformas que combinan análisis en tiempo real con flujos de trabajo automatizados. La gestión predictiva minimiza los costos mientras mejora la disponibilidad. Las empresas reducen la supervisión manual y mejoran la transparencia de la infraestructura. Las plataformas de automatización ahora se extienden a través de dominios de redes, almacenamiento y energía. Promueve la fiabilidad a largo plazo y la excelencia operativa dentro de entornos complejos y multi-inquilino.

- Por ejemplo, en 2025, Cisco lanzó sus soluciones de Infraestructura de Centros de Datos preparadas para IA, incluyendo la arquitectura Cisco Data Fabric diseñada para mejorar la resiliencia operativa y automatizar el análisis. Estas innovaciones apoyan la gestión predictiva, la optimización de recursos mejorada y una mayor fiabilidad en centros de datos de hiperescala y empresariales.

Tendencias del Mercado

Tendencias del Mercado

Aumento de Inversiones en la Expansión de Infraestructura de Hiperescala y Nativa de la Nube

Los operadores de hiperescala dominan los planes de inversión a medida que las cargas de trabajo digitales se aceleran. Las implementaciones nativas de la nube requieren una vasta infraestructura física para apoyar el entrenamiento de IA y la conectividad global. El mercado global de infraestructura de centros de datos presencia rápidas construcciones de hiperescala en las principales regiones tecnológicas. Proyectos multimillonarios expanden las densidades de racks y el rendimiento de almacenamiento. Los proveedores construyen instalaciones interconectadas para apoyar modelos de nube híbrida. La expansión a través de instalaciones escalonadas permite una escalabilidad de capacidad flexible. Las empresas se alinean con ecosistemas de hiperescala para rendimiento y redundancia. Esto impulsa ciclos de innovación en sistemas de energía, cableado y tecnologías de automatización.

Adopción de Soluciones de Infraestructura Modular y Prefabricada

Los operadores eligen cada vez más infraestructura modular para un despliegue más rápido y control de costos. Las salas de datos prefabricadas y los módulos en contenedores reducen significativamente los tiempos de construcción. El mercado global de infraestructura de centros de datos experimenta un fuerte impulso para la escalabilidad plug-and-play. Estos sistemas reducen los riesgos de inversión inicial mientras mejoran la flexibilidad. Los proveedores optimizan las configuraciones de módulos para ajustarse a los estándares de energía regionales y limitaciones de espacio. Las empresas valoran el diseño consistente y el mantenimiento simplificado. La modularización permite a los operadores escalar la capacidad según la demanda del mercado. Garantiza la fiabilidad sin retrasos prolongados en los proyectos ni altos costos de integración.

Enfoque Creciente en la Integración de Seguridad y Modelos de Diseño Resiliente

Los centros de datos adoptan avanzadas integraciones de seguridad física y cibernética para proteger los activos. Los sistemas multicapa combinan autenticación biométrica, vigilancia basada en IA y monitoreo predictivo. El mercado global de infraestructura de centros de datos alinea la seguridad de las instalaciones con marcos de cumplimiento regulatorio. Los operadores incorporan mecanismos de recuperación ante desastres en el diseño físico para asegurar la resiliencia. Las inversiones en seguridad abordan tanto los riesgos de intrusión física como de sabotaje cibernético. Los gobiernos imponen leyes de protección de datos que moldean los diseños de instalaciones a nivel global. El diseño resiliente permite la operación continua durante fallos de red. Mejora la confianza entre los clientes que gestionan infraestructura digital crítica.

Adopción Generalizada de Plataformas de Gestión de Infraestructura Basadas en IA

Las plataformas de gestión basadas en IA están transformando la supervisión de la infraestructura y el control del rendimiento. Estos sistemas permiten la toma de decisiones en tiempo real en sistemas de energía, refrigeración y redes. El mercado global de infraestructura de centros de datos crece a medida que la IA automatiza la detección de fallos y la distribución de recursos. Los paneles inteligentes proporcionan análisis predictivos que guían la planificación del mantenimiento. Los modelos definidos por software ofrecen transparencia y reducen el tiempo de inactividad no planificado. Las empresas mejoran la fiabilidad del servicio a través del control autónomo de la infraestructura. La integración de IA asegura una escalabilidad de capacidad adaptativa basada en la intensidad de la carga de trabajo. Refuerza las operaciones proactivas en entornos de datos conectados globalmente.

Desafíos del Mercado

Alto Gasto de Capital y Complejidad Operativa en las Instalaciones

Establecer centros a gran escala requiere una inversión de capital significativa y una ingeniería avanzada. La integración compleja de componentes de energía, refrigeración y TI eleva los costos del proyecto. El mercado global de infraestructura de centros de datos enfrenta obstáculos debido a largos procesos de aprobación y escasez de terrenos. Las interrupciones en la cadena de suministro retrasan el despliegue de hardware crítico. La escasez de mano de obra calificada añade presión a los plazos y costos. Gestionar múltiples sistemas de proveedores introduce inconsistencias técnicas. Cumplir con las leyes de datos regionales aumenta el gasto adicional. Desafía la rentabilidad en operaciones multinacionales en expansión.

Presiones de Sostenibilidad y Restricciones de Suministro de Energía

El consumo de energía sigue siendo una gran limitación en los centros de datos en expansión. Los operadores enfrentan un escrutinio creciente sobre el uso de energía y las emisiones de carbono. El mercado global de infraestructura de centros de datos debe equilibrar la eficiencia con la fiabilidad bajo las limitaciones de la red. Las regiones con infraestructura energética inestable enfrentan riesgos de rendimiento. La integración de energías renovables sigue siendo limitada en los mercados en desarrollo. Los desafíos de disipación de calor tensionan los métodos de refrigeración tradicionales. Los gobiernos imponen regulaciones energéticas más estrictas que afectan las estrategias de expansión. Obliga a las empresas a innovar en diseños sostenibles para asegurar la viabilidad a largo plazo.

Oportunidades de Mercado

Oportunidades de Mercado

Expansión en Economías Emergentes con Infraestructura Digital Creciente

Los mercados emergentes ofrecen fuertes oportunidades para proyectos de nuevos desarrollos y expansión de capacidad. La rápida adopción de internet impulsa la inversión en instalaciones localizadas. El mercado global de infraestructura de centros de datos gana tracción en Asia, África y América Latina. Los gobiernos lanzan iniciativas para atraer proveedores de hiperescala y colocación. La tierra asequible y los incentivos fortalecen la competitividad regional. La adopción local de la nube impulsa la necesidad de infraestructura escalable y conforme. Permite a los inversores capturar el crecimiento de economías digitales desatendidas.

Creciente Demanda de Centros de Datos Verdes y Alimentados por Energías Renovables

Las tendencias de sostenibilidad crean un fuerte potencial para modelos de infraestructura alimentados por energías renovables. Los operadores priorizan la integración de solar, viento e hidro en las redes existentes. El mercado global de infraestructura de centros de datos se beneficia de la demanda de instalaciones de bajas emisiones. Los proveedores introducen componentes eco-certificados y sistemas de recuperación de calor residual. Las empresas buscan socios que cumplan con los objetivos ESG para una colaboración a largo plazo. Las tecnologías eficientes mejoran la reputación de la marca y la confianza de los inversores. Posiciona a los operadores como líderes en la modernización responsable de infraestructura.

Segmentación del Mercado:

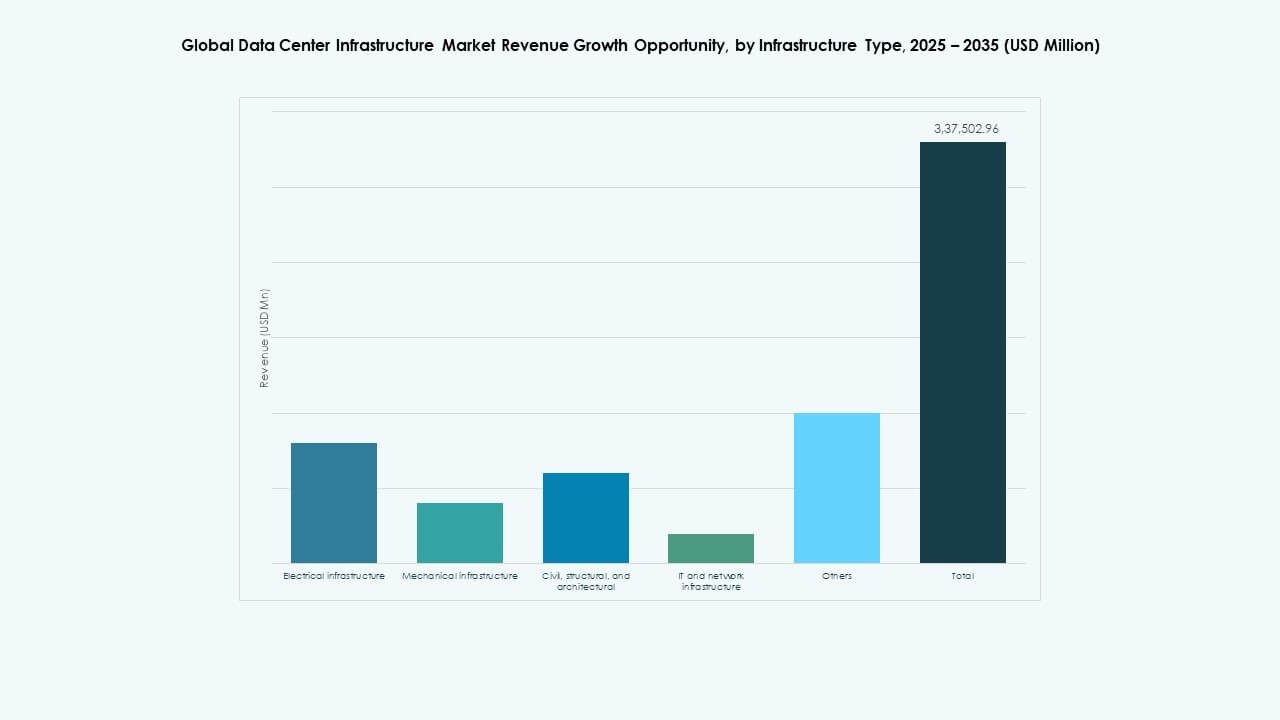

Por Tipo de Infraestructura

La infraestructura eléctrica domina el mercado global de infraestructura de centros de datos debido a su papel crítico en asegurar el suministro continuo de energía y la fiabilidad operativa. Los sistemas UPS, PDUs y conmutadores forman la columna vertebral del tiempo de actividad de las instalaciones. Las infraestructuras mecánicas y de redes de TI también contribuyen significativamente, impulsadas por el aumento de las necesidades de refrigeración y la computación de alto rendimiento. Los componentes civiles y arquitectónicos apoyan las tendencias de diseño modular y prefabricado. La demanda de configuraciones integradas, escalables y energéticamente eficientes sigue siendo fuerte en instalaciones de hiperescala y empresariales.

Por Infraestructura Eléctrica

Los sistemas de Alimentación Ininterrumpida (UPS) lideran el segmento debido a su papel esencial en mantener el tiempo de actividad durante fallos de la red. Los Sistemas de Almacenamiento de Energía en Baterías (BESS) ganan impulso a través de la integración de energías renovables y la optimización de carga máxima. Las PDUs y los interruptores mejoran la eficiencia en entornos de alta densidad. El Mercado Global de Infraestructura de Centros de Datos se beneficia de inversiones en conexiones avanzadas a la red y redundancia de energía. La creciente demanda de energía impulsa la innovación en almacenamiento de iones de litio, regulación dinámica de voltaje y marcos de distribución inteligente.

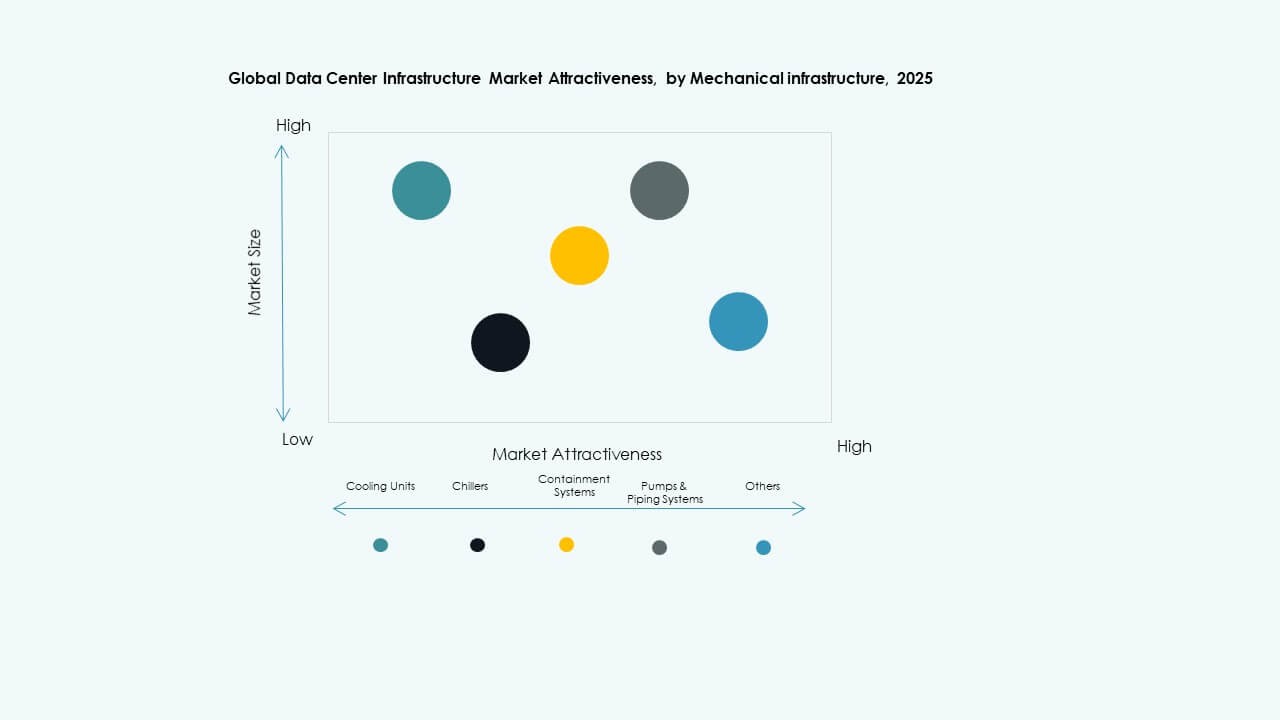

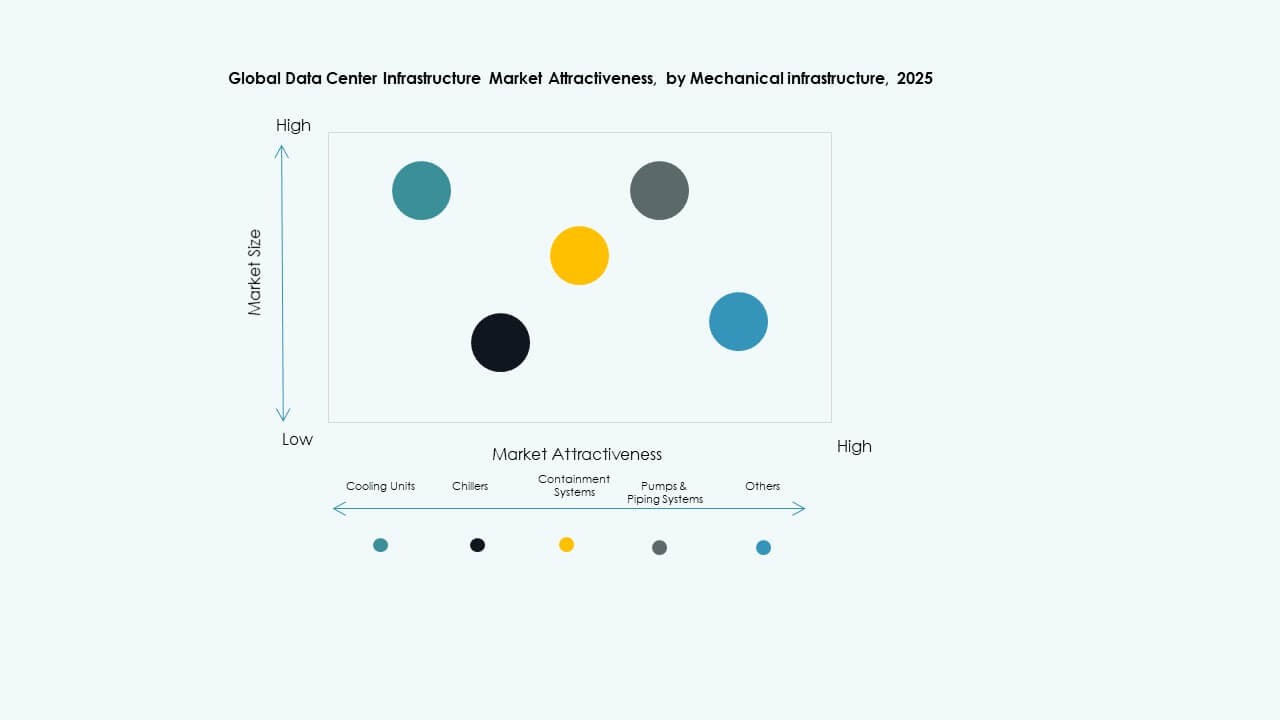

Por Infraestructura Mecánica

Las unidades de refrigeración, particularmente los sistemas CRAC y CRAH, dominan la infraestructura mecánica debido a su función vital en la gestión térmica. Los enfriadores y sistemas de contención se expanden rápidamente con el cambio hacia racks de alta densidad y soluciones de refrigeración líquida. Los diseños de refrigeración modulares y optimizados por IA mejoran la eficiencia energética. El Mercado Global de Infraestructura de Centros de Datos experimenta crecimiento a partir de objetivos de sostenibilidad y optimización de PUE. Las mejoras en bombas y tuberías fortalecen la fiabilidad y se adaptan a condiciones climáticas variables.

Por Infraestructura Civil / Estructural & Arquitectónica

Los sistemas de construcción modulares y prefabricados representan un gran crecimiento dentro de la infraestructura civil. Estos enfoques acortan los tiempos de construcción y reducen las necesidades de mano de obra en el sitio. Los diseños de superestructura ahora enfatizan la flexibilidad, la resistencia sísmica y la optimización del flujo de aire. El Mercado Global de Infraestructura de Centros de Datos se beneficia de inversiones en materiales de construcción sostenibles y contratos de diseño-construcción. Los pisos elevados y las mejoras en el envolvente mejoran el rendimiento térmico. La eficiencia de costos y la adaptabilidad siguen siendo factores clave de compra.

Por Infraestructura de TI & Redes

Los servidores y equipos de redes dominan el gasto en infraestructura de TI a medida que la demanda de cargas de trabajo de IA y nube aumenta. La expansión del almacenamiento sigue con la creciente adopción de sistemas SSD y NVMe de alta velocidad. El Mercado Global de Infraestructura de Centros de Datos crece con el rápido despliegue de cableado de fibra óptica y redes de 400G. Los racks y gabinetes evolucionan hacia una mayor densidad y eficiencia del flujo de aire. Los proveedores se centran en plataformas escalables y automatizadas que soportan el flujo de datos en tiempo real y el análisis.

Por Tipo de Centro de Datos

Los centros de datos a hiperescala lideran en cuota de mercado debido a la inversión continua de los gigantes de la nube. Los centros de colocación crecen de manera constante, impulsados por empresas que buscan entornos compartidos, seguros y conformes. Los centros de datos de borde muestran una creciente adopción en casos de uso de telecomunicaciones e IoT. El Mercado Global de Infraestructura de Centros de Datos se expande a medida que los centros de datos empresariales modernizan sistemas heredados. La escalabilidad, la interconectividad y la reducción de latencia regional impulsan la evolución del segmento a nivel global.

Por Modelo de Entrega

Los modelos de diseño-construcción y EPC dominan la ejecución de proyectos debido a sus beneficios de planificación integrada y control de costos. Las soluciones llave en mano ganan tracción entre los operadores de hiperescala que buscan un despliegue rápido. Los modelos modulares construidos en fábrica ven un rápido crecimiento por su escalabilidad y sostenibilidad. El Mercado Global de Infraestructura de Centros de Datos apoya diversos marcos de contratación para cumplir con las demandas de cumplimiento regional y plazos. Los servicios de modernización y actualización aumentan con la modernización de instalaciones heredadas.

Por Tipo de Nivel

Los centros de datos de Nivel 3 tienen la mayor participación por su equilibrio entre redundancia, eficiencia y resiliencia operativa. Las instalaciones de Nivel 4 se expanden en sectores regulados que requieren tolerancia a fallos y un tiempo de actividad del 100%. Los centros de Nivel 1 y 2 sirven a empresas más pequeñas y aplicaciones regionales. Las tendencias del Mercado Global de Infraestructura de Centros de Datos apuntan hacia la adopción de niveles híbridos para satisfacer cargas de trabajo mixtas. La eficiencia energética y el cumplimiento de SLA guían las preferencias de diseño de nuevos niveles.

Perspectivas Regionales:

Perspectivas Regionales:

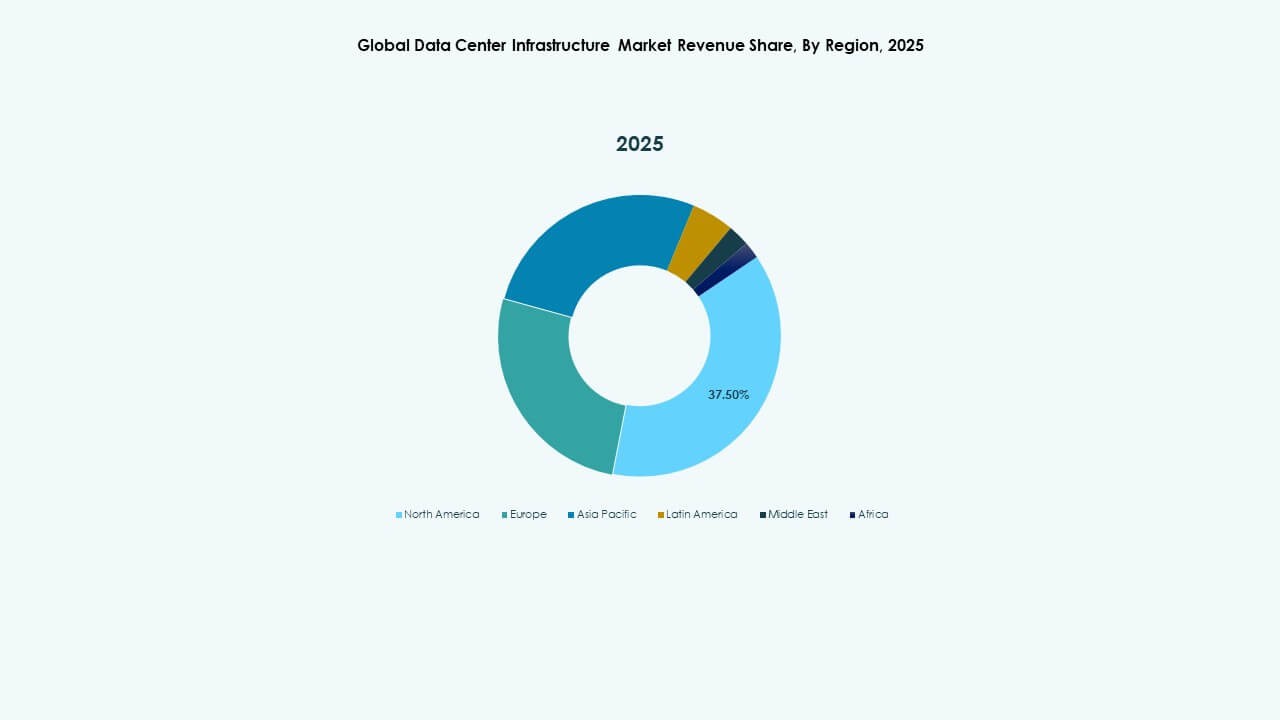

América del Norte

El tamaño del Mercado Global de Infraestructura de Centros de Datos en América del Norte se valoró en USD 29,607.99 millones en 2020, alcanzando USD 59,756.27 millones en 2025 y se anticipa que llegue a USD 185,205.35 millones para 2035, con un CAGR del 11.89% durante el período de pronóstico. América del Norte posee aproximadamente el 37% de la participación global. La región lidera debido a la alta adopción de la nube, una fuerte infraestructura de internet y la presencia de operadores a gran escala. EE.UU. domina las inversiones, seguido por Canadá, impulsado por la colocación y las actualizaciones empresariales. La eficiencia energética y los despliegues modulares de centros de datos apoyan el impulso del mercado. Se beneficia de ecosistemas digitales maduros y cargas de trabajo impulsadas por IA en aumento. La financiación gubernamental y privada acelera la construcción en instalaciones de nivel 3 y nivel 4. La integración de energía sostenible sigue siendo un enfoque clave entre los principales operadores.

- Por ejemplo, en el primer semestre de 2025, Virginia del Norte, el mayor centro de datos de EE.UU., registró un aumento del 80% en la capacidad en construcción a 2,078.2 megavatios, con 538.6 megavatios de absorción neta. Este aumento destaca el liderazgo continuo de la región en el desarrollo de centros de datos a gran escala y la expansión de infraestructura.

Europa

El tamaño del Mercado Global de Infraestructura de Centros de Datos en Europa se valoró en USD 21,509.82 millones en 2020, alcanzando USD 41,791.31 millones en 2025 y se anticipa que llegue a USD 122,258.58 millones para 2035, con un CAGR del 11.25% durante el período de pronóstico. Europa representa aproximadamente el 24% de la participación del mercado global. El crecimiento está impulsado por el cumplimiento de GDPR, políticas de localización de datos y mandatos de infraestructura verde. Grandes centros como el Reino Unido, Alemania y los Países Bajos atraen una expansión continua a gran escala. La refrigeración eficiente en energía y los campus alimentados por energías renovables dan forma a la estrategia regional. El Mercado Global de Infraestructura de Centros de Datos en Europa enfatiza construcciones modulares y sostenibles. Los operadores regionales adoptan modelos híbridos para equilibrar costo y capacidad. Sigue siendo una región crítica para la resiliencia digital y las operaciones de datos soberanos.

Asia Pacífico

El tamaño del Mercado Global de Infraestructura de Centros de Datos en Asia Pacífico se valoró en USD 18,327.99 millones en 2020, alcanzando USD 42,965.84 millones en 2025 y se anticipa que llegue a USD 149,844.12 millones para 2035, con un CAGR del 13.20% durante el período de pronóstico. La región comanda casi el 30% de la participación global, mostrando la trayectoria de crecimiento más rápida. China, India, Japón y Australia son los principales contribuyentes apoyados por la rápida digitalización. La fuerte demanda de proveedores de servicios en la nube y a gran escala impulsa la expansión de instalaciones. La modernización de la infraestructura se alinea con el despliegue de 5G y las implementaciones de borde. El Mercado Global de Infraestructura de Centros de Datos se beneficia de la fabricación local y las inversiones respaldadas por el gobierno. Los centros de datos de colocación y preparados para IA ganan popularidad. Posiciona a Asia Pacífico como la próxima potencia global en infraestructura digital.

- Por ejemplo, en 2025, las empresas de China centradas en la nube y la IA anunciaron importantes aumentos en el gasto de capital con el objetivo de expandir la capacidad de los centros de datos para apoyar la creciente demanda de IA. Los analistas esperan que la capacidad eléctrica para los centros de datos en China crezca significativamente este año para satisfacer el aumento.

América Latina

El tamaño del mercado de infraestructura de centros de datos globales en América Latina fue valorado en USD 3,812.06 millones en 2020 a USD 7,781.61 millones en 2025 y se anticipa que alcance USD 22,027.67 millones para 2035, con un CAGR de 10.89% durante el período de pronóstico. América Latina captura casi el 4% de la cuota total de mercado. Brasil lidera la expansión regional con proyectos en curso de infraestructura a hiperescala y telecomunicaciones. Chile, Colombia y México siguen con una mejor conectividad y uso de energía renovable. El mercado global de infraestructura de centros de datos crece a través de una mayor adopción de la nube empresarial. La fiabilidad energética y la interconectividad regional impulsan la demanda de centros modulares. Los gobiernos apoyan la transformación digital a través de incentivos fiscales. Esto establece a América Latina como una zona emergente clave para la infraestructura de datos escalable.

Oriente Medio

El tamaño del mercado de infraestructura de centros de datos globales en Oriente Medio fue valorado en USD 2,004.54 millones en 2020 a USD 3,967.71 millones en 2025 y se anticipa que alcance USD 10,359.30 millones para 2035, con un CAGR de 10.00% durante el período de pronóstico. La región posee aproximadamente el 3% de la cuota global. Los EAU y Arabia Saudita lideran las inversiones en centros de datos a gran escala alineadas con las agendas digitales nacionales. La expansión de zonas a hiperescala e iniciativas gubernamentales en la nube aceleran el crecimiento. El mercado global de infraestructura de centros de datos se beneficia de la adopción de IA, IoT y aplicaciones de ciudades inteligentes. Las altas temperaturas impulsan la innovación en sistemas de enfriamiento avanzados. Los centros de datos respaldados por telecomunicaciones y colocation se expanden en los principales conglomerados urbanos. Mejora la soberanía de datos regional y la conectividad transfronteriza.

África

El tamaño del mercado de infraestructura de centros de datos globales en África fue valorado en USD 1,539.75 millones en 2020 a USD 3,083.06 millones en 2025 y se anticipa que alcance USD 7,153.75 millones para 2035, con un CAGR de 8.69% durante el período de pronóstico. África representa aproximadamente el 2% de la cuota global. Sudáfrica domina el mercado, seguida por Nigeria y Egipto, impulsada por iniciativas digitales lideradas por telecomunicaciones. El creciente uso de la nube y la conectividad submarina internacional estimulan la inversión. El mercado global de infraestructura de centros de datos gana tracción a través de centros de innovación regionales. Los déficits de infraestructura y la escasez de energía limitan la escalabilidad en algunas zonas. Los centros modulares y alimentados por energía solar emergen como alternativas eficientes. Representa una fuerte oportunidad a largo plazo para el crecimiento del ecosistema digital.

Perspectivas Competitivas:

Perspectivas Competitivas:

- Schneider Electric

- ABB

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- Cisco Systems, Inc.

- Eaton Corporation plc

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

Los líderes de la industria implementan soluciones de amplio alcance en energía, refrigeración, red e infraestructura de TI. Schneider Electric y ABB mantienen su fortaleza en distribución de energía y gestión energética, convirtiéndolos en proveedores preferidos para instalaciones críticas. Dell, HPE, Cisco, Huawei e IBM lideran en servidores, redes, almacenamiento e infraestructura de TI de pila completa. Eaton y Vertiv suministran soluciones de energía de respaldo, refrigeración y racks que soportan implementaciones de alta densidad. La competencia en el mercado alienta a las empresas a combinar infraestructura eléctrica, mecánica y de TI para ofrecer soluciones integradas. El mercado global de infraestructura de centros de datos recompensa a los proveedores que ofrecen fiabilidad, escalabilidad y eficiencia energética. Las empresas con ofertas modulares y prefabricadas tienden a ganar contratos para nuevas construcciones y actualizaciones. Este entorno competitivo impulsa la innovación y favorece a las empresas con amplios portafolios y alcance global.

Desarrollos Recientes:

Desarrollos Recientes:

- En noviembre de 2025, Vertiv anunció la adquisición de la empresa de servicios HVAC PurgeRite por aproximadamente USD 1 mil millones. La adquisición tiene como objetivo expandir las capacidades de refrigeración líquida y gestión térmica de Vertiv para satisfacer la creciente demanda de centros de datos de alta potencia impulsados por IA. Esto mejora las ofertas de infraestructura mecánica de Vertiv en servicios de refrigeración y HVAC.

- En noviembre de 2025, Schneider Electric aseguró aproximadamente USD 2.3 mil millones en nuevos contratos de centros de datos en EE. UU. Los acuerdos incluyen importantes acuerdos de suministro con un operador de hiperescala y un proveedor líder de colocación para suministrar módulos de energía, sistemas de refrigeración, unidades UPS y equipos de conmutación durante 2025–2026.

- En octubre de 2025, Hitachi firmó una asociación estratégica con OpenAI para expandir la infraestructura de centros de datos de IA a nivel global. Bajo este acuerdo, las empresas co-desarrollarán diseños de centros de datos modulares y prefabricados, infraestructuras de refrigeración y almacenamiento eficientes en energía, y planificarán estrategias de cadena de suministro para un despliegue fiable. El acuerdo tiene como objetivo operaciones sostenibles de centros de datos y una rápida expansión global de la infraestructura de IA.

- En septiembre de 2025, Schneider Electric lanzó sus soluciones EcoStruxure refrigeradas por líquido listas para IA, diseñadas para servidores de alta densidad que soportan cargas de trabajo basadas en GPU de NVIDIA, marcando un lanzamiento significativo de productos en la infraestructura de centros de datos.

- En mayo de 2025, NTT DATA anunció la aceleración de la expansión de su división de Centros de Datos Globales con adquisiciones de terrenos en América del Norte, Europa y Asia, apoyando casi un gigavatio de capacidad planificada de centros de datos como parte de una inversión de $10 mil millones hasta 2027.