Resumen ejecutivo:

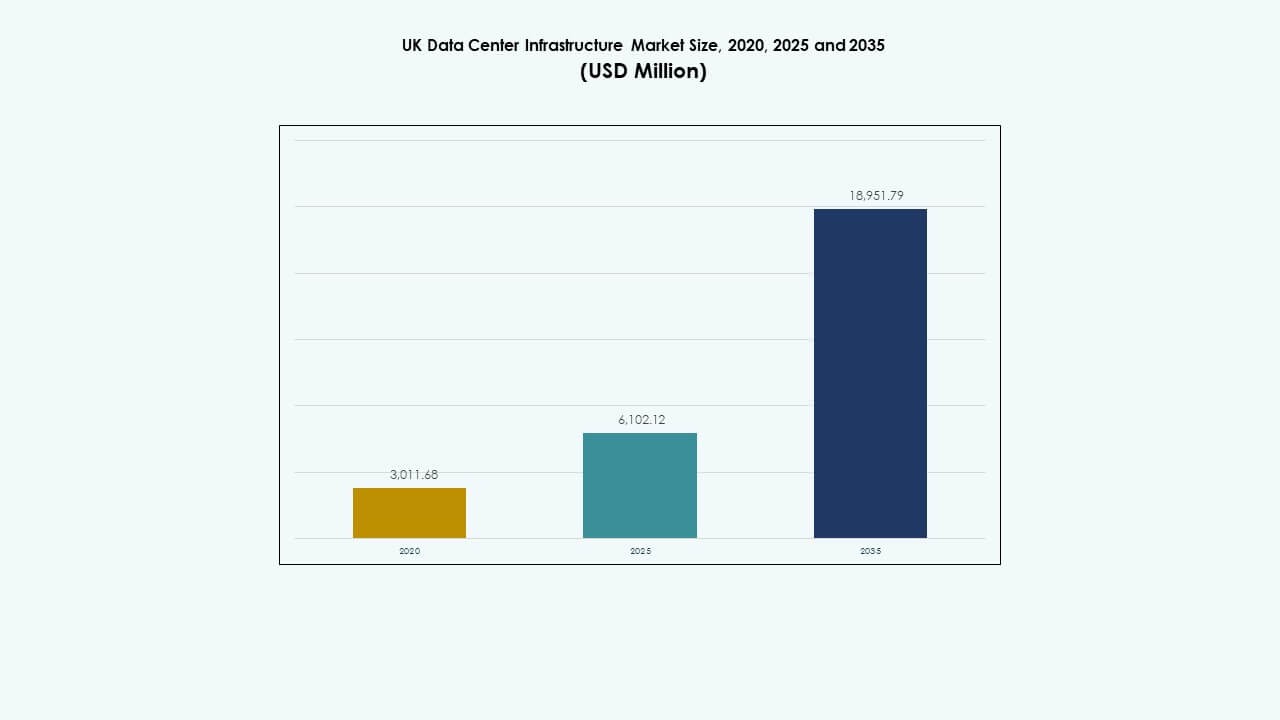

El tamaño del mercado de infraestructura de centros de datos del Reino Unido se valoró en USD 3,011.68 millones en 2020, aumentando a USD 6,102.12 millones en 2025, y se anticipa que alcanzará USD 18,951.79 millones para 2035, creciendo a una tasa compuesta anual del 11.91% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos del Reino Unido 2025 |

USD 6,102.12 Millones |

| Mercado de Infraestructura de Centros de Datos del Reino Unido, CAGR |

11.91% |

| Tamaño del Mercado de Infraestructura de Centros de Datos del Reino Unido 2035 |

USD 18,951.79 Millones |

El aumento de la demanda de computación en la nube, cargas de trabajo de IA y despliegues en el borde impulsa la modernización de la infraestructura. Las empresas invierten en sistemas avanzados de energía, refrigeración y redes para mejorar la escalabilidad y la sostenibilidad. El mercado de infraestructura de centros de datos del Reino Unido se beneficia de la transformación digital empresarial aumentada y del apoyo regulatorio para la localización de datos. Sirve como un centro estratégico para los inversores que buscan retornos estables de la infraestructura digital, impulsado por el rápido crecimiento de los servicios conectados y las tecnologías de automatización.

Londres y el sureste siguen siendo dominantes debido a la sólida conectividad y concentración empresarial. El norte de Inglaterra muestra una rápida expansión a través de nuevos proyectos de hiperescala y colocation apoyados por menores costos de tierra. Escocia y Gales atraen atención por la disponibilidad de energía renovable e incentivos verdes respaldados por el gobierno. El mercado de infraestructura de centros de datos del Reino Unido obtiene un crecimiento equilibrado en todas las regiones, mejorando la resiliencia nacional y diversificando la distribución de la capacidad de datos más allá de los centros metropolitanos tradicionales.

Impulsores del Mercado

Impulsores del Mercado

Crecimiento Rápido en la Transformación Digital y Expansión de la Infraestructura en la Nube

El mercado de infraestructura de centros de datos del Reino Unido experimenta un fuerte impulso por la transformación digital generalizada. Las empresas de diversas industrias migran cargas de trabajo a la nube para mejorar la flexibilidad y eficiencia de costos. La adopción de estrategias híbridas y multicloud aumenta la demanda de infraestructura. Los proveedores de la nube invierten en grandes campus cerca de Londres para satisfacer los requisitos de servicio. El mercado también se beneficia de políticas digitales nacionales que apoyan la expansión segura de la nube. Continúa atrayendo inversiones de hiperescala de jugadores globales. El rápido aumento de las cargas de trabajo de IA acelera aún más las actualizaciones de infraestructura. Las organizaciones buscan una arquitectura resiliente para apoyar operaciones continuas. El fuerte respaldo gubernamental asegura la preparación digital a largo plazo.

- Por ejemplo, Latos Data Centres, un operador con sede en el Reino Unido, está expandiendo auténticamente su presencia con planes para construir 40 centros de datos preparados para IA en todo el Reino Unido para 2030, comenzando con una gran instalación hiperescalable cerca de Cardiff que ofrecerá 90 MVA en 50,400 metros cuadrados de espacio. Esta expansión refleja un fuerte impulso impulsado por las cargas de trabajo de IA y la adopción de la nube.

Aumento de la Adopción de la Computación en el Borde y Requisitos de Localización de Datos

La computación en el borde desempeña un papel crítico en la configuración del Mercado de Infraestructura de Centros de Datos del Reino Unido. Las empresas demandan computación de baja latencia para aplicaciones en tiempo real en logística, finanzas y comercio minorista. Los sitios distribuidos en el borde reducen la congestión en las instalaciones principales y mejoran los tiempos de respuesta. Los operadores de telecomunicaciones despliegan microcentros de datos integrados con redes 5G. Estos despliegues en el borde mejoran las experiencias del consumidor y el rendimiento operativo. Las estrictas reglas de localización de datos bajo la ley del Reino Unido obligan a las empresas a alojar datos localmente. Esto promueve nuevas instalaciones regionales fuera de Londres. Las empresas enfatizan soluciones de almacenamiento local seguras y conformes. Estos cambios fortalecen la infraestructura distribuida y la resiliencia nacional.

Innovación en Eficiencia Energética y Prácticas de Sostenibilidad

El creciente enfoque en operaciones sostenibles impulsa la innovación en infraestructura en el Mercado de Infraestructura de Centros de Datos del Reino Unido. Los operadores adoptan tecnologías avanzadas de enfriamiento e integración de energías renovables para reducir emisiones. Muchas instalaciones utilizan enfriamiento líquido y optimización basada en IA para el uso de energía. Las nuevas construcciones apuntan a niveles de PUE cercanos a 1.2 o menores, alineándose con estándares verdes globales. La energía solar y eólica suministra una gran parte de la energía operativa. Los inversores priorizan carteras alineadas con ESG en infraestructura digital. Los proyectos de reutilización de energía y recuperación de calor residual mejoran la eficiencia. El cambio hacia la sostenibilidad atrae financiamiento institucional a largo plazo. Transforma los centros de datos en servicios digitales de bajo carbono.

- Por ejemplo, Equinix ha estado expandiendo medidas de eficiencia impulsadas por enfriamiento líquido e IA en sus centros de datos globales, incluidas instalaciones en Londres. La compañía apunta a niveles de PUE cercanos a 1.2 en nuevas construcciones y continúa invirtiendo en operaciones sostenibles a través de sistemas avanzados de enfriamiento y gestión optimizada de energía.

Integración de Inteligencia Artificial y Automatización en Operaciones de Centros de Datos

La automatización transforma las operaciones en todo el Mercado de Infraestructura de Centros de Datos del Reino Unido. Las herramientas de IA mejoran el mantenimiento predictivo, la gestión de cargas de trabajo y la monitorización de seguridad. Los centros de datos utilizan sistemas autónomos para detectar fallos antes de que ocurran. La automatización ayuda a reducir el error humano y el tiempo de inactividad operativo. Los sistemas de enfriamiento impulsados por IA optimizan el flujo de aire y la distribución de energía en tiempo real. La inspección y el mantenimiento robótico apoyan la fiabilidad 24/7. El impulso por una infraestructura inteligente aumenta la productividad y la eficiencia de recursos. Reduce los costos de mantenimiento y mejora el rendimiento del tiempo de actividad. Tal transformación hace que las instalaciones del Reino Unido sean competitivas a nivel global en operaciones inteligentes.

Tendencias del Mercado

Tendencias del Mercado

Cambio Hacia la Construcción de Centros de Datos Modulares y Prefabricados

Una tendencia importante en el mercado de infraestructura de centros de datos del Reino Unido es la construcción modular. Los desarrolladores prefieren módulos prefabricados para una entrega más rápida y un costo reducido. Estos módulos permiten una escalabilidad flexible basada en el crecimiento de la carga de trabajo. La prefabricación apoya diseños energéticamente eficientes y un mantenimiento simplificado. Los hiperescaladores implementan tales sistemas para acelerar nuevas construcciones. Los ciclos de implementación más cortos fortalecen la ventaja del tiempo de comercialización. Permite que los centros de datos alineen la capacidad con las necesidades cambiantes de IA y nube. El cambio impulsa la estandarización y la uniformidad entre sitios. Los sistemas modulares también cumplen con los objetivos de sostenibilidad al minimizar el desperdicio.

Papel Creciente de la Energía Renovable y los Acuerdos de Compra de Energía (PPAs)

La sostenibilidad energética surge como una tendencia clave dentro del mercado de infraestructura de centros de datos del Reino Unido. Los operadores aseguran PPAs renovables a largo plazo para estabilizar los costos de energía. Muchas instalaciones dependen de parques eólicos y matrices solares para alcanzar la neutralidad de carbono. La confiabilidad de la energía se vuelve esencial a medida que aumenta la congestión de la red. La integración del almacenamiento de energía apoya un suministro estable durante la demanda máxima. Los operadores de centros de datos invierten en sistemas de baterías para la resiliencia. Las credenciales de energía verde atraen a clientes conscientes del medio ambiente. Esta tendencia se alinea con los objetivos nacionales de emisiones netas cero. Fortalece la confianza de los inversores en modelos de infraestructura sostenible.

Adopción de Computación de Alta Densidad y Sistemas de Refrigeración Líquida

La computación de alta densidad da forma a la evolución técnica del mercado de infraestructura de centros de datos del Reino Unido. Las cargas de trabajo de IA, los clústeres de GPU y los análisis impulsan una mayor densidad de potencia en los racks. La refrigeración por aire tradicional lucha por gestionar las cargas térmicas de manera efectiva. Los operadores recurren a la refrigeración líquida e inmersión para un mejor control térmico. Estos sistemas reducen el uso de energía y extienden la vida útil del equipo. Los diseños de las instalaciones evolucionan para acomodar sistemas de circulación líquida. La tendencia apoya el rendimiento avanzado del hardware y el uso reducido del espacio en el suelo. Los centros de datos que adoptan esta tecnología ven una mejor eficiencia y fiabilidad. Posiciona al Reino Unido como un centro líder para la infraestructura de computación de alto rendimiento.

Aumento de Inversiones en Ecosistemas de Colocación e Interconexión

La colocación sigue siendo una tendencia fuerte dentro del mercado de infraestructura de centros de datos del Reino Unido. Las empresas prefieren instalaciones de terceros por los beneficios de costo y escalabilidad. La densidad de conectividad de Londres atrae a operadores globales y a intercambios de nube. Los centros de interconexión mejoran la velocidad de intercambio de datos entre redes. Los operadores expanden las instalaciones regionales para reducir la dependencia de la capital. Los modelos híbridos que combinan infraestructura privada y compartida ganan tracción. La expansión de los intercambios de internet mejora la eficiencia del flujo de datos. La creciente demanda empresarial de conectividad segura apoya la inversión en colocación. Ayuda al mercado a mantener la competitividad a largo plazo.

Desafíos del Mercado

Desafíos del Mercado

Escalada de Costos de Energía y Disponibilidad Limitada de Energía en Regiones Clave

La volatilidad del costo de la energía crea presión en el mercado de infraestructura de centros de datos del Reino Unido. El aumento de los precios de la electricidad incrementa los gastos operativos para grandes instalaciones. Londres y las regiones circundantes enfrentan congestión de la red y restricciones de energía. Los proyectos enfrentan retrasos debido a las aprobaciones de conexión. Los operadores luchan por equilibrar la expansión de la capacidad con el abastecimiento sostenible de energía. El acceso limitado a energías renovables complica aún más la planificación. Las mejoras en eficiencia energética se vuelven vitales para mantener los márgenes. Obliga a los operadores a innovar con sistemas avanzados de refrigeración y microredes. Las estrategias energéticas a largo plazo definen la competitividad futura en este mercado.

Cumplimiento Normativo Estricto y Restricciones de Disponibilidad de Terreno

La complejidad regulatoria desafía el mercado de infraestructura de centros de datos del Reino Unido. Los estándares ambientales, de construcción y ciberseguridad imponen largos plazos de aprobación. La escasez de terrenos urbanos limita el desarrollo a gran escala cerca de Londres. Los desarrolladores deben encontrar sitios secundarios adecuados sin comprometer la conectividad. El cumplimiento de las regulaciones de eficiencia energética añade obstáculos de diseño y costo. Los operadores también deben cumplir con los requisitos de protección de datos en evolución bajo la ley del Reino Unido. Estas condiciones ralentizan la ejecución de proyectos y aumentan los costos generales. Presiona a las empresas a equilibrar el cumplimiento, el rendimiento y los objetivos de expansión. Las asociaciones locales se vuelven críticas para superar las barreras de aprobación.

Oportunidades del Mercado

Emergencia de Infraestructura Preparada para IA y Edge para Cargas de Trabajo de Próxima Generación

La IA y la computación en el borde abren fuertes oportunidades para el mercado de infraestructura de centros de datos del Reino Unido. Las empresas buscan nodos de baja latencia para análisis en tiempo real y automatización. Las empresas de telecomunicaciones integran microcentros de datos en el borde en los despliegues de 5G. La infraestructura preparada para IA soporta un entrenamiento e inferencia de modelos más rápidos. El cómputo localizado reduce los costos y retrasos en el transporte de datos. Los operadores que ofrecen instalaciones optimizadas para IA obtienen una demanda premium. Posiciona al Reino Unido como un centro estratégico para servicios digitales inteligentes.

Crecientes Inversiones en Centros de Datos Verdes y Sistemas de Energía Circular

La sostenibilidad presenta oportunidades a largo plazo para el mercado de infraestructura de centros de datos del Reino Unido. Los inversores financian instalaciones alimentadas por energías renovables y neutrales en carbono. Los operadores implementan sistemas de recuperación de calor residual y refrigeración en circuito cerrado. Las ciudades adoptan centros de datos como parte de los planes de sostenibilidad urbana. Las certificaciones verdes mejoran la reputación de la marca y atraen a clientes globales. La integración con redes de calefacción distrital mejora la reutilización de energía. Impulsa una expansión ecoeficiente alineada con los objetivos climáticos nacionales.

Segmentación del Mercado

Por Tipo de Infraestructura

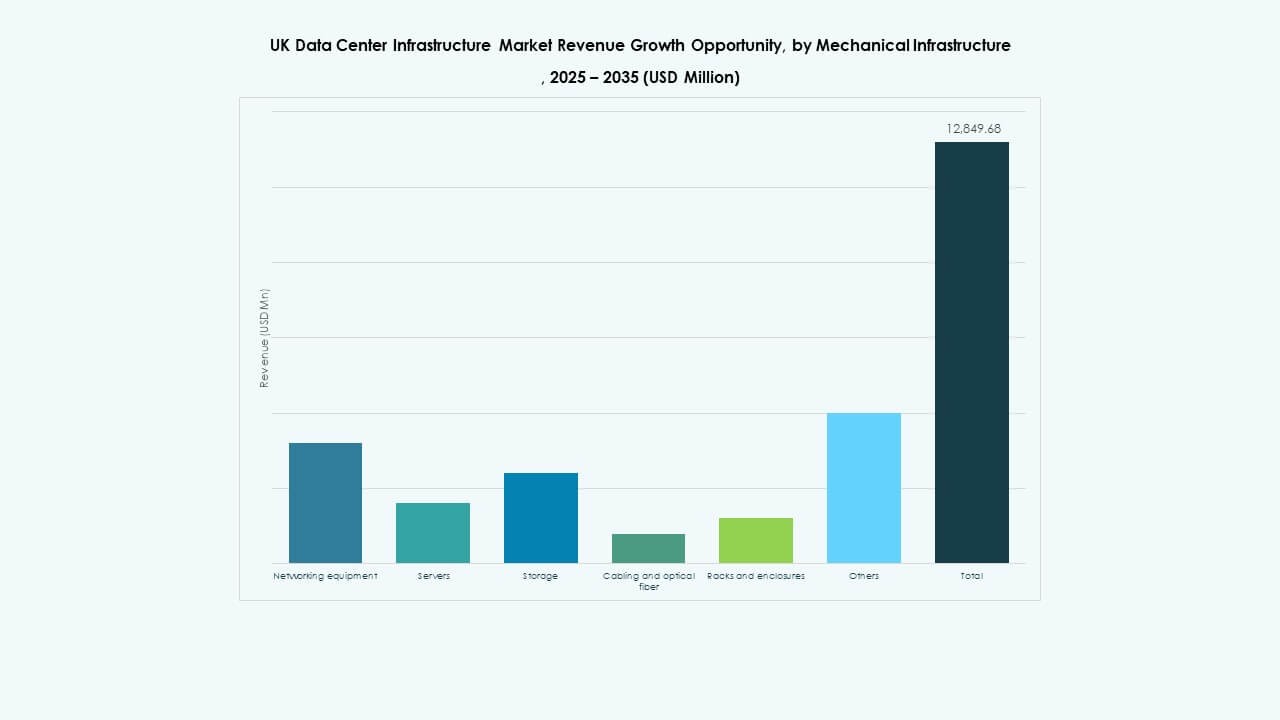

La infraestructura eléctrica domina el mercado de infraestructura de centros de datos del Reino Unido debido a la demanda continua de sistemas de energía confiables. Los componentes mecánicos como la refrigeración y el confinamiento siguen de cerca en participación. Las mejoras civiles y arquitectónicas apoyan expansiones a gran escala. La infraestructura de TI y redes experimenta rápidas actualizaciones impulsadas por la integración de IA y la nube. El cableado avanzado y los racks permiten implementaciones de mayor densidad. El crecimiento se mantiene estable en configuraciones modulares y tradicionales que soportan instalaciones multitenant.

Por Infraestructura Eléctrica

El Sistema de Alimentación Ininterrumpida (UPS) tiene la mayor participación en el Mercado de Infraestructura de Centros de Datos del Reino Unido. Los sistemas UPS confiables aseguran un servicio ininterrumpido durante las fluctuaciones de la red. Los Sistemas de Almacenamiento de Energía en Baterías (BESS) ganan popularidad para la integración de energías renovables. Las unidades de distribución de energía (PDUs) y los interruptores de transferencia apoyan la distribución eficiente de energía. Las conexiones a la red eléctrica mejoran la redundancia y la escalabilidad. Aumenta la demanda de electrónica de potencia avanzada que reduce los riesgos de tiempo de inactividad.

Por Infraestructura Mecánica

Las unidades de refrigeración como CRAC y CRAH dominan el segmento mecánico del Mercado de Infraestructura de Centros de Datos del Reino Unido. Los operadores invierten en enfriadores de aire y líquidos para mantener la confiabilidad de los servidores. Los sistemas de contención mejoran el aislamiento térmico y la eficiencia energética. Las bombas y los sistemas de tuberías aseguran un flujo continuo de refrigerante. La adopción de diseños sostenibles reduce la emisión de carbono. Las instalaciones despliegan sistemas híbridos que combinan soluciones de aire y agua.

Por Civil / Estructural & Arquitectónico

Los sistemas de superestructura y envolvente de edificios lideran este segmento en el Mercado de Infraestructura de Centros de Datos del Reino Unido. Los diseños de edificios modulares mejoran la velocidad de implementación. Las estructuras de acero y concreto soportan instalaciones de alta carga. Los suelos elevados y techos suspendidos mejoran la eficiencia del flujo de aire. Los módulos prefabricados minimizan los residuos de construcción. Las bases sólidas aseguran resistencia sísmica y a vibraciones para una operación estable.

Por Infraestructura de TI & Red

Los servidores y unidades de almacenamiento forman el núcleo del segmento de infraestructura de TI en el Mercado de Infraestructura de Centros de Datos del Reino Unido. Los equipos de redes y el cableado óptico soportan la transferencia de datos a alta velocidad. Los racks y gabinetes optimizan la organización espacial. Las crecientes cargas de trabajo de IA y análisis demandan capacidad de cómputo escalable. Los sistemas actualizados reducen la latencia y mejoran el rendimiento de los servicios digitales.

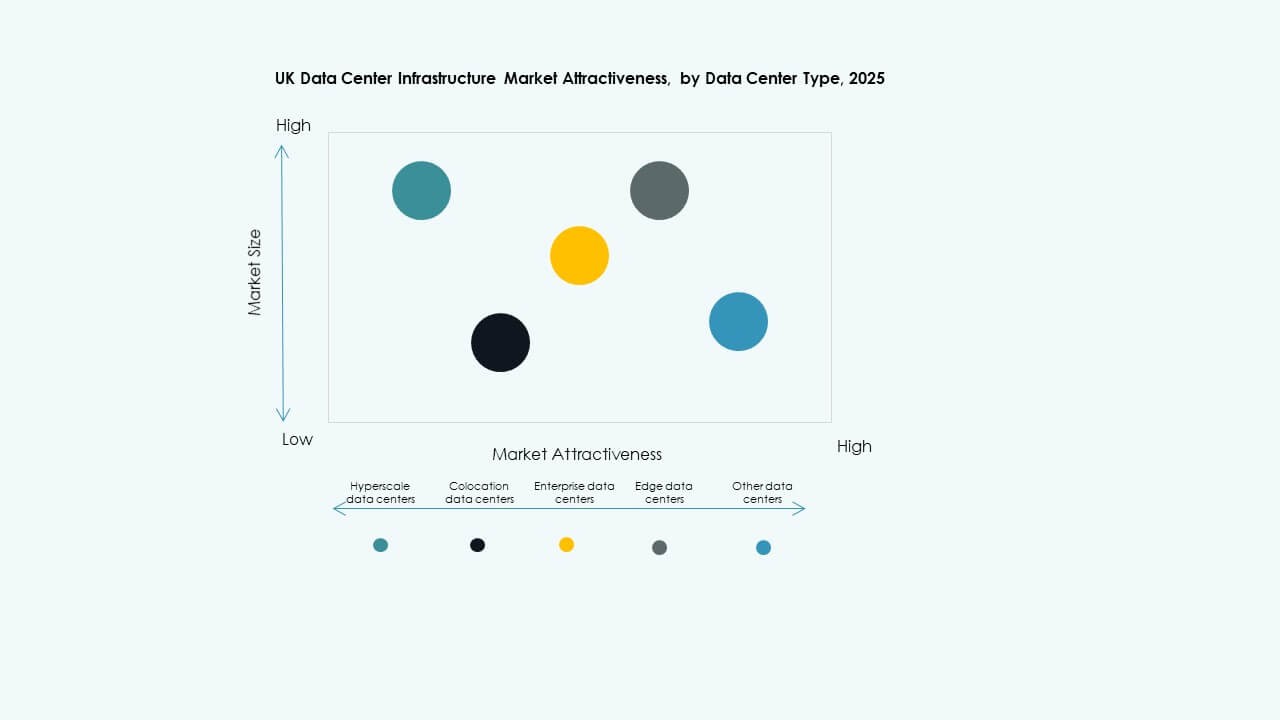

Por Tipo de Centro de Datos

Los centros de datos de hiperescala lideran el Mercado de Infraestructura de Centros de Datos del Reino Unido con una participación de capacidad dominante. Las instalaciones de colocación se expanden rápidamente para servir a clientes empresariales. Los centros de borde emergen para apoyar las necesidades de computación distribuida. Los centros de datos empresariales mantienen una demanda estable para aplicaciones internas. Las instalaciones modulares ganan tracción para un despliegue rápido.

Por Modelo de Entrega

Los modelos llave en mano y de diseño-construcción dominan el Mercado de Infraestructura de Centros de Datos del Reino Unido debido a su eficiencia en costos y tiempo. Los sistemas de fábrica modulares y de reacondicionamiento siguen con personalización flexible. Los servicios de gestión de construcción atienden proyectos corporativos a gran escala. Los modelos EPC ganan preferencia para desarrollos complejos de múltiples fases.

Por Tipo de Nivel

Las instalaciones de Nivel 3 tienen la mayor participación en el Mercado de Infraestructura de Centros de Datos del Reino Unido, ofreciendo un equilibrio entre redundancia y costo. Los centros de Nivel 4 aumentan en adopción para aplicaciones críticas. Las instalaciones de Nivel 1 y 2 sirven a empresas de pequeña escala. Las expectativas de tiempo de actividad continuo impulsan las actualizaciones a diseños de nivel superior.

Perspectivas Regionales

Londres y el Sureste – Centro Principal con 65% de Participación de Mercado

Londres domina el mercado de infraestructura de centros de datos del Reino Unido con casi un 65% de participación. Alberga importantes centros de hiperescala y colocation debido a la densidad de la red y la conectividad. Las empresas prefieren esta región por su baja latencia y proximidad al sector financiero. El sureste complementa a Londres con una infraestructura sólida y terrenos disponibles. La región se beneficia de un acceso confiable a la red eléctrica y una fuerte adopción de energías renovables. Sigue siendo el nodo central para los operadores de nube internacionales.

- Por ejemplo, en septiembre de 2025, Google abrió su nuevo centro de datos en Waltham Cross, Hertfordshire, como parte de un plan de inversión de £5 mil millones en el Reino Unido. La instalación apoya servicios de IA y nube mientras enfatiza la sostenibilidad y la integración de energías renovables, contribuyendo al objetivo de Google de lograr operaciones casi libres de carbono en el Reino Unido para 2026.

Norte de Inglaterra – Corredor de Crecimiento Emergente con un 20% de Participación de Mercado

El norte de Inglaterra representa aproximadamente el 20% del mercado de infraestructura de centros de datos del Reino Unido. La región gana tracción debido a menores costos y nuevas zonas de energía renovable. Manchester y Leeds atraen proyectos de hiperescala y colocation. Las autoridades regionales promueven la inversión en datos para equilibrar la distribución económica. Las rutas de fibra mejoradas y el suministro de energía fortalecen la atractividad del sitio. Se convierte en un destino preferido para la expansión fuera del congestionado sur.

Escocia, Gales y Otros – Expansión Sostenible con un 15% de Participación de Mercado

Escocia y Gales representan colectivamente alrededor del 15% de la participación del mercado de infraestructura de centros de datos del Reino Unido. Estas áreas atraen a los inversores con climas frescos y fuentes de energía verde. Edimburgo y Cardiff muestran un aumento en los despliegues de infraestructura de datos. Las zonas rurales ofrecen espacio para centros modulares de bajo impacto. Los incentivos gubernamentales apoyan el crecimiento digital regional. Contribuye a la diversificación de la capacidad nacional y la alineación con la sostenibilidad.

- Por ejemplo, Verne Global opera un campus de centros de datos 100% alimentado por energías renovables en Keflavík, Islandia, utilizando energía hidroeléctrica y geotérmica. La instalación aprovecha el clima fresco nórdico para una refrigeración ultraeficiente y apoya cargas de trabajo de computación de alto rendimiento e IA con un impacto ambiental mínimo.

Perspectivas Competitivas:

Perspectivas Competitivas:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Empresarial Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Fujitsu Limited

El mercado de infraestructura de centros de datos del Reino Unido sigue siendo altamente competitivo con una fuerte participación de actores globales y regionales. Se define por la inversión continua en innovación de sistemas de energía, refrigeración y TI. ABB, Schneider Electric y Vertiv lideran en sistemas eléctricos y mecánicos que apoyan la eficiencia energética. HPE, Dell e IBM dominan la infraestructura de TI y redes. Equinix y Fujitsu fortalecen el espacio de colocation y servicios gestionados. Huawei expande su presencia a través de soluciones de instalaciones modulares y prefabricadas. Las empresas se centran en plataformas de gestión impulsadas por IA, operaciones sostenibles y arquitecturas escalables. Las fusiones, asociaciones tecnológicas y expansiones de capacidad regional mejoran el posicionamiento competitivo y la influencia en el mercado.

Desarrollos Recientes:

- En noviembre de 2025, ABB Ltd. amplió su asociación con Applied Digital para suministrar infraestructura eléctrica para el segundo campus de fábricas de IA de Applied Digital en Dakota del Norte, apoyando las crecientes necesidades de energía de las cargas de trabajo de IA con infraestructura eléctrica de media tensión avanzada. Esta asociación a largo plazo permite a ABB entregar arquitectura eléctrica de baja y media tensión para centros de datos a gran escala orientados a alto rendimiento y eficiencia energética.

- En noviembre de 2025, Schneider Electric aseguró aproximadamente USD 2.3 mil millones en nuevos contratos de centros de datos en EE. UU. Los acuerdos incluyen importantes contratos de suministro con un operador de hiperescala y un proveedor líder de colocación para suministrar módulos de energía, sistemas de enfriamiento, unidades UPS y equipos de conmutación durante 2025–2026.

- En octubre de 2025, Hitachi firmó una asociación estratégica con OpenAI para expandir la infraestructura global de centros de datos de IA. Bajo este acuerdo, las empresas co-desarrollarán diseños de centros de datos modulares y prefabricados, infraestructuras de almacenamiento y enfriamiento eficientes en energía, y planificarán estrategias de cadena de suministro para un despliegue confiable. El acuerdo apunta a operaciones sostenibles de centros de datos y una rápida expansión global de la infraestructura de IA.

- En septiembre de 2025, Schneider Electric lanzó sus soluciones EcoStruxure con refrigeración líquida preparadas para IA, diseñadas para servidores de alta densidad que soportan cargas de trabajo basadas en GPU de NVIDIA, marcando un lanzamiento de producto significativo en la infraestructura de centros de datos.

- En septiembre de 2025, ABB anunció una inversión de $110 millones en EE. UU. para apoyar el crecimiento en centros de datos y redes eléctricas, incluyendo duplicar el tamaño de su instalación en Richmond, Virginia, para satisfacer la creciente demanda de los clientes de América del Norte, creando nuevos roles de producción e ingeniería.