Resumen ejecutivo:

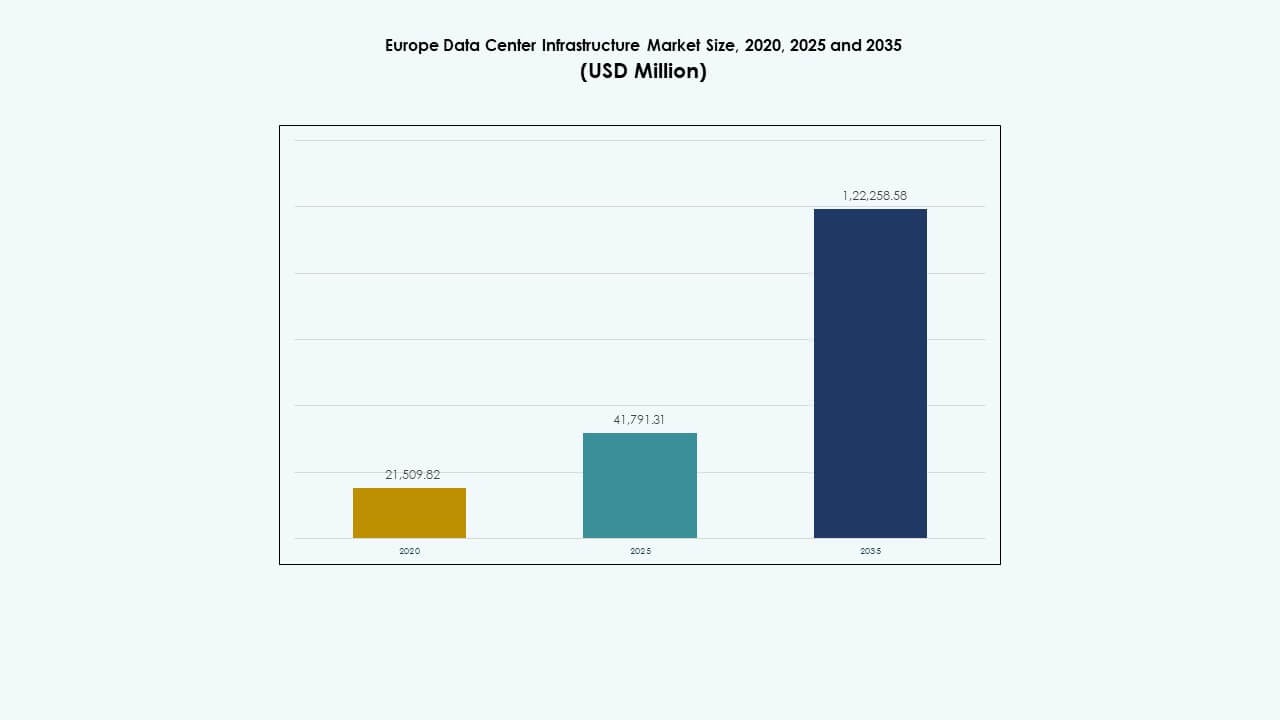

El tamaño del mercado de infraestructura de centros de datos en Europa se valoró en USD 21,509.82 millones en 2020, alcanzó USD 41,791.31 millones en 2025, y se anticipa que llegará a USD 122,258.58 millones para 2035, con un CAGR del 11.25% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Europa 2025 |

USD 41,791.31 Millones |

| Mercado de Infraestructura de Centros de Datos en Europa, CAGR |

11.25% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Europa 2035 |

USD 122,258.58 Millones |

La creciente demanda de IA y computación en la nube impulsa la rápida expansión de la infraestructura en toda la región. Las empresas modernizan los centros de datos con soluciones avanzadas de refrigeración, gestión de energía y automatización para mejorar el tiempo de actividad y la sostenibilidad. Sirve como un centro de inversión estratégico para empresas e inversores que se centran en la transformación digital, la integración de energía renovable y la eficiencia operativa en ecosistemas conectados.

Europa Occidental sigue siendo dominante, liderada por el Reino Unido, Alemania y Francia debido a su conectividad avanzada e infraestructura digital madura. Los países nórdicos ganan protagonismo por su energía renovable y eficiencia climática. Mientras tanto, las naciones del sur y este de Europa, incluidas España y Polonia, emergen como zonas de crecimiento atractivas impulsadas por el apoyo político, la energía verde y el despliegue creciente de edge.

Impulsores del Mercado

Impulsores del Mercado

Aceleración de la Adopción de la Nube y la IA Impulsa la Expansión de Centros de Datos

La rápida expansión de las cargas de trabajo en la nube y la IA impulsa una fuerte demanda de nueva capacidad de centros de datos. Las empresas despliegan infraestructura informática avanzada para apoyar análisis, automatización y cargas de trabajo de IA generativa. Los hiperescaladores aumentan las inversiones en centros de datos escalables y energéticamente eficientes para satisfacer la creciente demanda de la nube regional. Las estrategias de nube híbrida crean requisitos constantes para configuraciones de colocation y edge. Muchos gobiernos promueven la soberanía digital, fortaleciendo los compromisos de infraestructura local. La creciente adopción de herramientas de gestión basadas en IA mejora el rendimiento y reduce el tiempo de inactividad. El mercado de infraestructura de centros de datos en Europa se beneficia de esta creciente integración de tecnologías inteligentes en los sistemas centrales.

Creciente Enfoque en la Eficiencia Energética y la Infraestructura de Datos Verde

Los operadores priorizan diseños eficientes para cumplir con los objetivos de sostenibilidad y reducir los costos operativos. Los objetivos de efectividad del uso de energía continúan ajustándose en toda la región bajo las regulaciones de la UE. Las instalaciones adoptan sistemas de refrigeración líquida y reutilización de calor para reducir las emisiones. La obtención de energía renovable se convierte en un enfoque de inversión importante para los grandes operadores. Las empresas también demandan servicios de TI neutros en carbono que se alineen con los objetivos ESG. El hardware eficiente en energía y los sistemas modulares reducen el desperdicio y simplifican la escalabilidad. Esto impulsa ventajas de sostenibilidad a largo plazo para los operadores. Los inversores ven dicha infraestructura como una piedra angular de la transición digital verde de Europa.

- Por ejemplo, Google mantiene un promedio líder en la industria de Efectividad del Uso de Energía (PUE) de aproximadamente 1.1 en sus centros de datos globales. La empresa utiliza sistemas avanzados de refrigeración líquida y reutilización de calor para reducir las emisiones en aproximadamente un 40% y opera con energía 100% renovable, alineándose con sus objetivos de sostenibilidad globales y europeos a largo plazo.

Transformación Tecnológica a Través de Modelos de Infraestructura Modular y Prefabricada

La adopción de la construcción modular acorta los ciclos de implementación y mejora la flexibilidad en los diseños de las instalaciones. Los módulos prefabricados simplifican las actualizaciones y reducen los riesgos en el sitio para grandes campus. Los proveedores lanzan bloques de construcción estandarizados que apoyan la escalabilidad rápida. Este cambio ayuda a los operadores a expandir las redes de borde y núcleo simultáneamente. Los enfoques integrados de diseño-construcción mejoran la coordinación entre contratistas y proveedores. El enfoque permite una entrega de proyectos predecible y ahorros de costos para los inversores. El mercado de infraestructura de centros de datos en Europa experimenta implementaciones más rápidas a través de la escalabilidad modular. Esto apoya la rápida alineación con el crecimiento de la nube y las demandas de computación regional.

- Por ejemplo, Equinix ha adoptado una arquitectura modular para acelerar los despliegues de centros de datos globales y europeos. Para 2025, había desplegado más de 50 instalaciones modulares en todo el mundo, reduciendo el tiempo de construcción hasta en un 70% y permitiendo una rápida escalabilidad para satisfacer la creciente demanda de nube y colocación.

Inversiones Estratégicas que Fortalecen la Conectividad y la Soberanía Digital

La consolidación de telecomunicaciones y la expansión de la red de fibra mejoran la interconectividad entre centros y zonas de borde. Los gobiernos financian programas de nube soberana y residencia de datos para proteger datos sensibles. Los cables submarinos y enlaces terrestres mejoran la capacidad de la red transfronteriza. Los proveedores de colocación actualizan las instalaciones para apoyar aplicaciones financieras y de IA de baja latencia. Las inversiones estratégicas de los hiperescalares profundizan el papel de Europa en el intercambio digital global. Los inversores ven un crecimiento estable a través de contratos de arrendamiento a largo plazo y una fuerte demanda empresarial. Esto refuerza la posición de Europa como líder global en infraestructura de datos segura y conectada.

Tendencias del Mercado

Tendencias del Mercado

Integración de Energía Renovable en las Operaciones de Centros de Datos

Los operadores cada vez más vinculan las instalaciones a fuentes de energía eólica, solar e hidroeléctrica para reducir emisiones. Muchos adoptan acuerdos de compra directa de energía para asegurar un suministro renovable a largo plazo. Los sistemas de almacenamiento de energía estabilizan las operaciones y minimizan la dependencia de la red. Los proyectos de calefacción distrital recuperan el calor residual para las comunidades cercanas. Estas iniciativas posicionan a los centros de datos como contribuyentes sostenibles a los ecosistemas energéticos regionales. El mercado de infraestructura de centros de datos en Europa observa una creciente adopción de marcos de energía sin carbono. Se alinea la resiliencia energética con los objetivos climáticos neutrales del continente.

Creciente Adopción de IA y Automatización en la Gestión de Instalaciones

Los sistemas de IA monitorean la refrigeración, la energía y las cargas de trabajo para el mantenimiento predictivo. La asignación automatizada de recursos reduce el error humano y mejora la eficiencia del tiempo de actividad. Los proveedores despliegan IA para optimizar el flujo de aire, la temperatura y el uso de energía. Los análisis predictivos pronostican la tensión del sistema para prevenir cortes no planificados. La automatización mejora los niveles de servicio tanto en instalaciones de hiperescala como en el borde. La tendencia fortalece el control operativo en redes complejas. Ayuda a los centros de datos a lograr una mayor utilización y menores costos operativos en mercados competitivos.

Crecimiento de los Centros de Datos de Borde Apoyando la Expansión de 5G e IoT

Los sitios de borde emergen para reducir la latencia y apoyar la transferencia de datos en tiempo real. Los proveedores de telecomunicaciones y nube expanden microinstalaciones cerca de zonas urbanas para un acceso más rápido. La demanda aumenta para el procesamiento localizado que permite aplicaciones de ciudades inteligentes y movilidad autónoma. La infraestructura compacta y modular apoya un despliegue más rápido cerca de centros de población. Esta tendencia complementa las redes de hiperescala al distribuir la potencia de procesamiento de manera eficiente. El mercado de infraestructura de centros de datos en Europa se expande con la integración de borde mejorando la accesibilidad digital. Crea ecosistemas de datos equilibrados en regiones metropolitanas y remotas.

Aumento de Inversiones en Tecnologías de Alta Densidad y Refrigeración Líquida

La computación de alto rendimiento impulsa el cambio hacia densidades de rack más altas. Las instalaciones adoptan refrigeración por inmersión y directa al chip para manejar cargas térmicas. Estas tecnologías mejoran la eficiencia operativa y la fiabilidad del sistema en entornos de servidores densos. Los operadores integran sistemas de refrigeración híbridos para soportar cargas de trabajo mixtas. Los proveedores se centran en sistemas líquidos compactos para nuevos clústeres de IA y GPU. Mejora la escalabilidad mientras se mantienen bajos índices de uso de energía. La tendencia de adopción marca un paso vital en la transición de Europa hacia una infraestructura digital de alta densidad.

Desafíos del Mercado

Desafíos del Mercado

Alto Consumo de Energía y Limitaciones de la Red que Restringen la Expansión

La creciente demanda de instalaciones aumenta la carga eléctrica regional, tensionando las redes de energía en zonas urbanas densas. Los operadores enfrentan desafíos para asegurar fuentes de energía sostenibles y asequibles. El aumento de los costos de servicios públicos impacta la economía de los proyectos y ralentiza los tiempos de construcción. Las barreras regulatorias y los retrasos en la conexión a la red extienden los ciclos de puesta en marcha. La integración de renovables sigue siendo desigual en ciertas regiones debido a las limitaciones de la red. El mercado de infraestructura de centros de datos en Europa enfrenta presión para equilibrar el uso de energía con la eficiencia del rendimiento. Empuja a los operadores a priorizar asociaciones a largo plazo con la red y modelos de generación in situ.

Paisaje Regulatorio Complejo y Restricciones de Disponibilidad de Terreno

Los operadores navegan por diversas regulaciones que cubren la privacidad de datos, el impacto ambiental y los códigos de construcción. La escasez de terrenos cerca de las principales metrópolis limita el desarrollo a gran escala. Las aprobaciones de planificación tardan más, aumentando los costos de capital para los inversores. El cumplimiento de los mandatos ESG requiere informes y certificaciones significativos. La coordinación transfronteriza añade más complejidad a la planificación de la red. Los mercados más pequeños enfrentan un acceso limitado a mano de obra calificada y recursos de construcción. Esto aumenta los riesgos de entrega de proyectos y ralentiza el impulso de expansión regional.

Oportunidades de Mercado

Mercados Emergentes de Borde y Secundarios Ofrecen Nuevo Potencial de Inversión

La rápida digitalización en Europa Central y del Este crea nuevas vías de crecimiento. Las instalaciones de borde cerca de centros logísticos y proyectos de ciudades inteligentes atraen nuevos fondos. Los menores costos de terreno y el potencial renovable impulsan inversiones en Polonia, Hungría y los estados bálticos. Los gobiernos regionales fomentan la infraestructura digital a través de incentivos y reformas fiscales. El Mercado de Infraestructura de Centros de Datos en Europa se beneficia de esta diversificación geográfica. Amplía la cobertura de la red y crea una distribución equilibrada de la carga en todo el continente.

Avances en Prácticas de Construcción Modular, IA y Sostenible

Los centros de datos modulares con componentes pre-ingenierizados permiten una instalación y expansión rápidas. Las herramientas de diseño impulsadas por IA optimizan el flujo de aire y reducen el uso de energía durante la planificación. Los materiales de construcción sostenibles mejoran la eficiencia de carbono y la longevidad del sitio. Los proveedores colaboran con suministradores de energías renovables para construir campus de cero emisiones. Esto fomenta la innovación y alinea el crecimiento de la infraestructura con los objetivos de sostenibilidad de la UE. Estos avances generan una fuerte confianza de inversión en campus digitales preparados para el futuro.

Segmentación del Mercado

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina debido a la demanda continua de entrega de energía confiable. Los operadores priorizan sistemas redundantes y eficientes para mantener el tiempo de actividad 24/7. Los sistemas mecánicos, incluidos las unidades de enfriamiento y enfriadores, ganan tracción para el control térmico. Los componentes civiles y arquitectónicos aseguran la estabilidad de las instalaciones y la adaptabilidad modular. La infraestructura de TI y de red mejora la velocidad, la conectividad y el rendimiento de datos. El Mercado de Infraestructura de Centros de Datos en Europa gana un crecimiento equilibrado en estas categorías principales, reflejando el desarrollo de sistemas integrados.

Por Infraestructura Eléctrica

El Sistema de Alimentación Ininterrumpida (UPS) lidera este segmento debido a su papel en la prevención de pérdida de datos. Las Unidades de Distribución de Energía (PDUs) y los Interruptores siguen de cerca, apoyando la transferencia continua de energía. Los Sistemas de Almacenamiento de Energía en Baterías ganan adopción para la integración renovable. Las conexiones de servicio público aseguran la fiabilidad operativa. Los operadores se enfocan en cadenas de energía híbridas que combinan soluciones de red y de respaldo. Esto fortalece la estabilidad de energía en instalaciones a gran escala y empresariales.

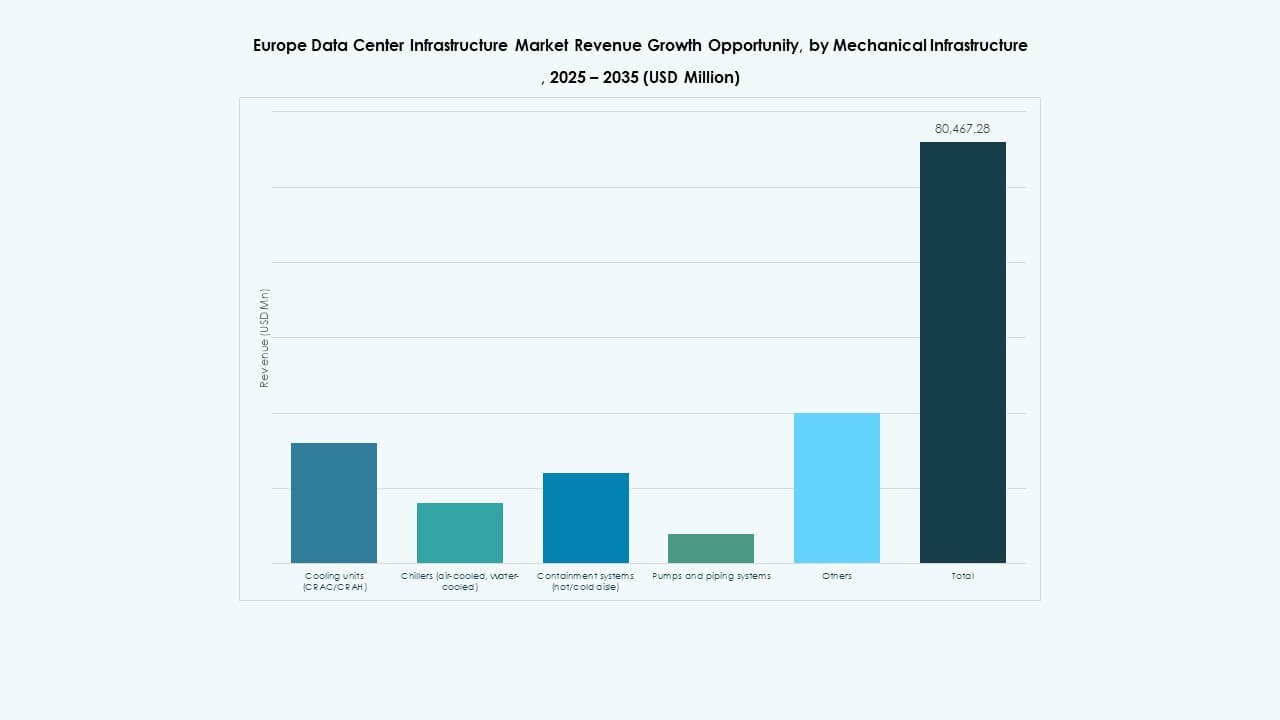

Por Infraestructura Mecánica

Las unidades de enfriamiento y los enfriadores forman la mayor parte a medida que se intensifican las cargas de trabajo de IA y HPC. Los sistemas de contención mejoran el flujo de aire y el ahorro de energía. Las bombas y las redes de tuberías apoyan soluciones avanzadas basadas en líquidos. Los sistemas de pasillo caliente y frío mejoran la refrigeración de precisión. Los operadores actualizan los diseños mecánicos para lograr una eficiencia térmica óptima. El segmento sustenta la sostenibilidad operativa y la longevidad del hardware en campus en expansión.

Por Civil / Estructural & Arquitectónico

Los sistemas de superestructura y construcción modular dominan por su rapidez y durabilidad. El suelo elevado soporta diseños de cableado flexibles para operaciones escalables. Los materiales de la envolvente del edificio mejoran el aislamiento y el control ambiental. Las unidades prefabricadas reducen el tiempo de construcción en el sitio y los desechos. El mercado de infraestructura de centros de datos en Europa aprovecha estos elementos para agilizar la entrega de proyectos. Permite una puesta en marcha más rápida y una mayor resiliencia arquitectónica.

Por Infraestructura de TI & Red

Los servidores y las unidades de almacenamiento ocupan una gran parte debido al aumento de las necesidades de computación. El equipo de red asegura conexiones de alta capacidad y baja latencia. Los racks y gabinetes estandarizan los diseños para la eficiencia operativa. La fibra óptica y el cableado estructurado mejoran la fiabilidad de la transmisión de datos. El segmento continúa evolucionando con actualizaciones de conectividad de próxima generación. Forma la columna vertebral tecnológica del marco de transformación digital de Europa.

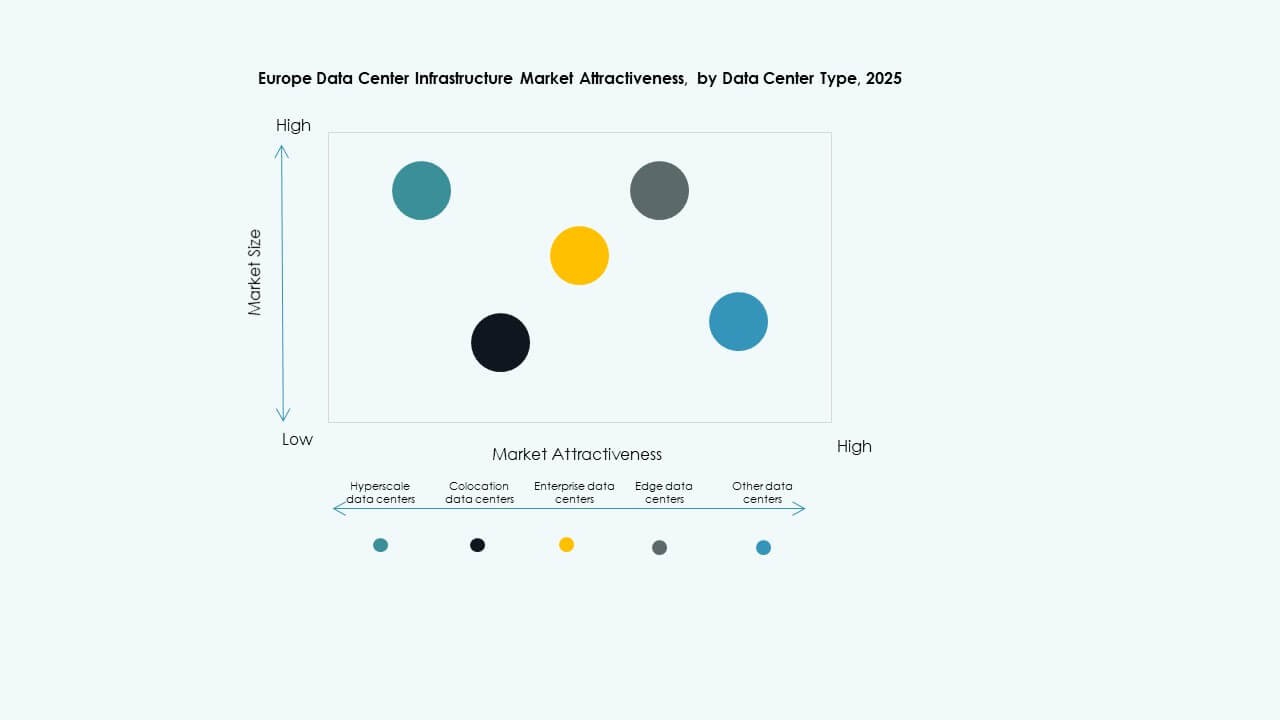

Por Tipo de Centro de Datos

Los centros de datos hiperescalables dominan debido al creciente uso de aplicaciones en la nube e IA. Las instalaciones de colocation ganan terreno con la demanda de externalización empresarial. Los centros de datos de borde crecen rápidamente para reducir la latencia en regiones densas. Los sitios empresariales sostienen necesidades específicas de control de carga de trabajo. El mercado de infraestructura de centros de datos en Europa equilibra estos segmentos para satisfacer los requisitos diversificados de los usuarios. Refleja la estructura multinivel del ecosistema regional.

Por Modelo de Entrega

El diseño-construcción/EPC lidera con una ejecución eficiente de proyectos y flujos de trabajo integrados. Las soluciones llave en mano y modulares construidas en fábrica atraen a jugadores hiperescalables. Los proyectos de modernización se expanden a medida que los operadores modernizan sitios heredados. Los modelos de gestión de la construcción mejoran la responsabilidad y la coordinación. Demuestra el cambio del mercado hacia marcos de entrega impulsados por la eficiencia.

Por Tipo de Nivel

Las instalaciones de nivel 3 dominan por su equilibrio de redundancia y tiempo de actividad. Los diseños de nivel 4 crecen con cargas de trabajo críticas que necesitan tolerancia a fallos. Los niveles 1 y 2 sirven a empresas más pequeñas con redundancia limitada. Los inversores se centran en proyectos de nivel superior para garantizar la fiabilidad. Fortalece la competitividad regional y los estándares de resiliencia de datos.

Perspectivas Regionales

Perspectivas Regionales

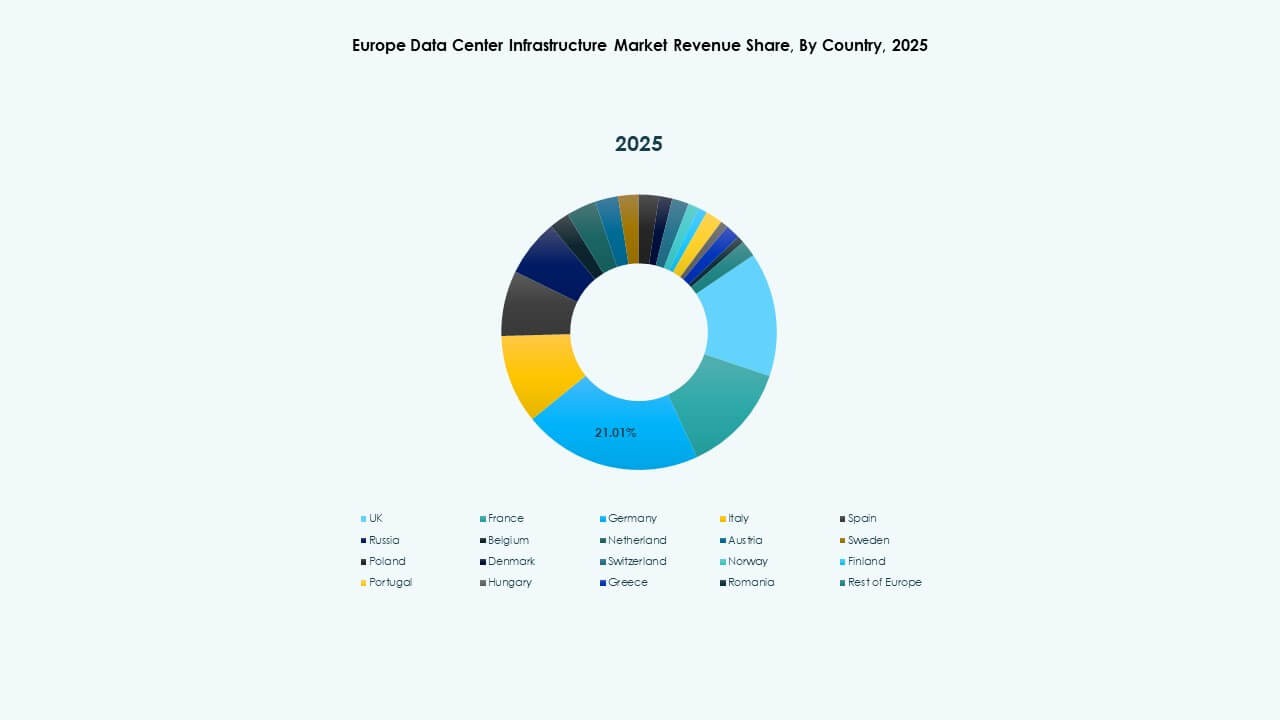

Europa Occidental Manteniendo Dominio a Través de Infraestructura Madura

Europa Occidental posee casi el 55% de la cuota de mercado, liderada por el Reino Unido, Alemania y Francia. La fuerte conectividad, la densidad de la nube y el flujo de capital sostienen su liderazgo. Los centros de colocación establecidos atraen tanto a operadores empresariales como a operadores hiperescalables. Los altos estándares de cumplimiento aseguran la estabilidad operativa y la confianza de los inversores. El mercado de infraestructura de centros de datos de Europa mantiene una alta concentración aquí debido al acceso avanzado a la red y al apoyo político. Sigue siendo el epicentro de la innovación y el crecimiento de la red.

- Por ejemplo, el centro de datos FR13 de Equinix en Frankfurt abarca aproximadamente 5,295 m² y ofrece 7.75 MW de capacidad de carga de TI. Digital Realty inauguró su instalación FRA18 en Frankfurt en 2025, ofreciendo 8,200 m² de espacio y 16 MW de capacidad de energía, fortaleciendo el papel de la ciudad como un centro clave de centros de datos en Europa.

Las regiones del norte y nórdicas emergen como potencias sostenibles

La región nórdica representa alrededor del 20% de la cuota de mercado, respaldada por la abundancia de energía renovable. Suecia, Noruega y Finlandia ofrecen electricidad verde de bajo costo y climas estables. Los centros de datos en estas áreas logran sólidos indicadores de eficiencia energética. Los gobiernos promueven inversiones a través de beneficios fiscales verdes. Fomenta despliegues a gran escala por parte de hiperescaladores que buscan operaciones sostenibles. La región se destaca como el modelo de infraestructura impulsada por renovables de Europa.

- Por ejemplo, en la región nórdica, EcoDataCenter opera instalaciones con balance positivo de carbono alimentadas completamente por energía renovable. El centro de datos de Google en Hamina, Finlandia, uno de los más grandes de Europa, logra una Eficiencia en el Uso de Energía (PUE) de aproximadamente 1.1, demostrando una eficiencia energética de clase mundial habilitada por el clima frío de la región y el suministro de electricidad verde.

Europa del sur y del este se convierten en la próxima frontera de crecimiento

Europa del sur y del este representan colectivamente alrededor del 25% del mercado. España, Italia y Polonia lideran el desarrollo emergente debido a su ubicación estratégica y menores costos. Los proyectos de infraestructura se expanden cerca de los desembarcos de cables submarinos y corredores logísticos. Los gobiernos implementan políticas digitales y marcos de nube regionales para atraer inversiones. La creciente fiabilidad de la red eléctrica de la región respalda la construcción a gran escala. Esto posiciona a estos países como el próximo clúster de crecimiento impulsado por datos en Europa.

Perspectivas Competitivas:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Eaton Corporation plc

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Rittal GmbH & Co. KG

- Legrand SA

Los principales proveedores de infraestructura compiten ferozmente en la entrega de energía, refrigeración y automatización de instalaciones. Schneider Electric ocupa una posición de liderazgo en soluciones de gestión de energía y energía para centros de datos, ofreciendo UPS, PDU y sistemas de refrigeración integrados. ABB y Vertiv desafían con sistemas modulares de energía y HVAC adecuados para despliegues escalables. Cisco, Fujitsu, Dell, Huawei y Rittal proporcionan componentes complementarios de TI, cableado y cerramientos. Eaton y Legrand añaden profundidad en sistemas de distribución de energía y respaldo, fortaleciendo la robustez de la cadena de suministro. Esta mezcla competitiva asegura que los operadores puedan ensamblar soluciones completas. El mercado de infraestructura de centros de datos de Europa se beneficia de esta diversidad de proveedores, permitiendo construcciones a medida y reduciendo el riesgo del proveedor. La fuerte competencia impulsa la innovación, la eficiencia de costos y un despliegue más rápido, un claro beneficio para inversores, operadores y usuarios finales.

Desarrollos Recientes:

- En septiembre de 2025, Schneider Electric lanzó sus soluciones EcoStruxure refrigeradas por líquido y preparadas para IA, diseñadas para servidores de alta densidad que soportan cargas de trabajo basadas en GPU de NVIDIA, marcando un lanzamiento de producto significativo en infraestructura de centros de datos.

- En mayo de 2025, NTT DATA anunció la expansión acelerada de su división de Centros de Datos Globales con adquisiciones de terrenos en América del Norte, Europa y Asia, apoyando casi un gigavatio de capacidad planificada de centros de datos como parte de una inversión de $10 mil millones hasta 2027.

En febrero de 2025, Brookfield Infrastructure Partners y Data4 anunciaron planes para invertir más de USD 20.7 mil millones en el desarrollo de infraestructura de centros de datos impulsada por IA en toda Francia durante los próximos cinco años, con el objetivo de mejorar la eficiencia operativa y apoyar a diversas industrias, incluidos los servicios financieros y la atención médica.