Resumen ejecutivo:

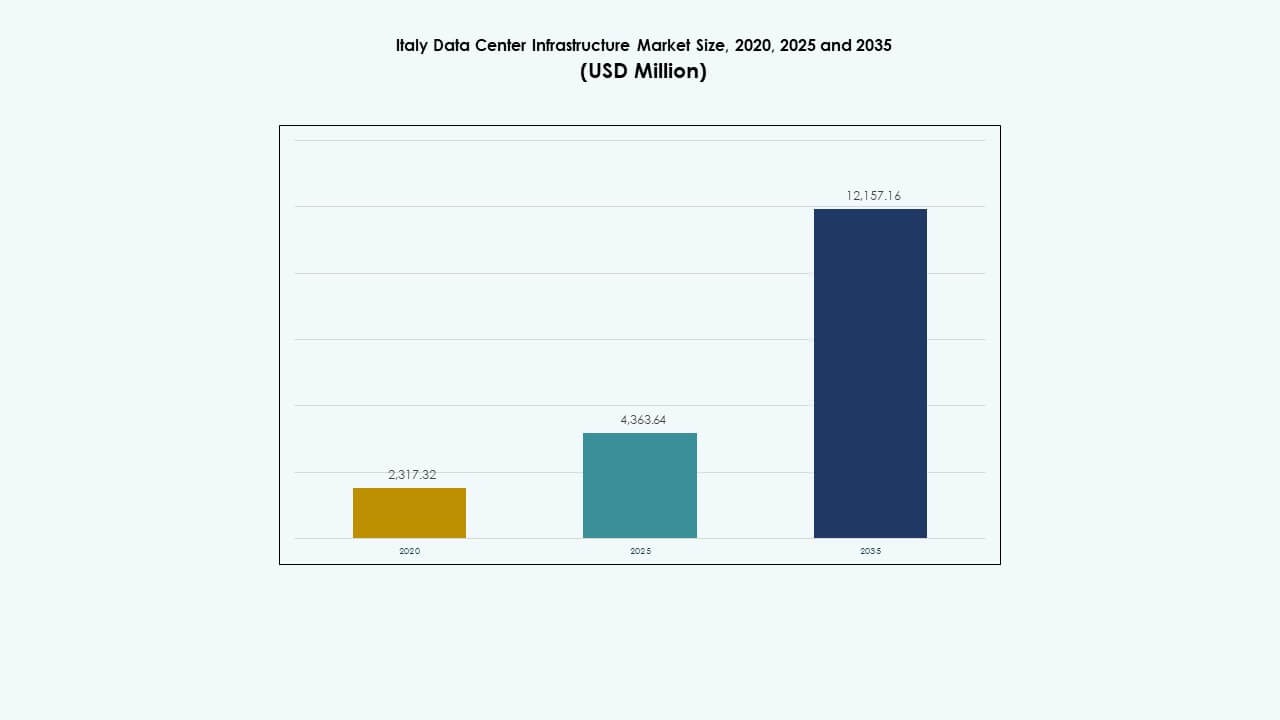

El tamaño del mercado de infraestructura de centros de datos en Italia se valoró en USD 2,317.32 millones en 2020, alcanzando USD 4,363.64 millones en 2025 y se anticipa que llegue a USD 12,157.16 millones para 2035, con un CAGR del 10.72% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Italia 2025 |

USD 4,363.64 Millones |

| Mercado de Infraestructura de Centros de Datos en Italia, CAGR |

10.72% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Italia 2035 |

USD 12,157.16 Millones |

El mercado se expande debido a la fuerte adopción de la nube, la integración de IA y la rápida digitalización de las empresas. Las empresas invierten en infraestructura avanzada de TI, mecánica y eléctrica para mejorar la fiabilidad y eficiencia. La innovación en sistemas modulares y refrigerados por líquido impulsa un crecimiento sostenible. Tiene importancia estratégica para los inversores que buscan retornos a largo plazo a través de instalaciones de alta densidad y energía renovable que apoyan la creciente economía digital de Italia y la transformación regulatoria.

El norte de Italia lidera en implementaciones, apoyado por importantes centros en Milán y Turín, donde la fuerte conectividad y las redes industriales fomentan proyectos a gran escala. Las regiones centrales como Roma muestran un crecimiento constante debido a la modernización empresarial. El sur de Italia y las regiones insulares emergen gradualmente con la integración de energía renovable y nueva conectividad de cables submarinos mejorando el intercambio de datos transfronterizo y el equilibrio de capacidad regional.

Impulsores del Mercado

Impulsores del Mercado

Aumento de la Demanda de Servicios en la Nube y Transformación Digital

El mercado de infraestructura de centros de datos en Italia crece fuertemente debido a la rápida adopción de la nube y la transformación digital en todos los sectores. Las empresas migran cargas de trabajo a entornos híbridos y multi-nube para agilidad y escalabilidad. Los proyectos gubernamentales que promueven la innovación digital fortalecen aún más la demanda. Las empresas de finanzas, salud y comercio minorista integran aplicaciones de IA e IoT que requieren almacenamiento de baja latencia. Apoya la modernización a través de arquitectura escalable y sistemas energéticamente eficientes. Los proveedores de telecomunicaciones expanden la conectividad de fibra para soportar cargas de trabajo de próxima generación. La inversión de operadores globales de hiperescala mejora la competitividad de la infraestructura de Italia. Esta transformación refuerza el papel de Italia como un centro digital en el sur de Europa.

- Por ejemplo, Equinix ha estado expandiendo significativamente su presencia de centros de datos en Milán, Italia, con la instalación ML5 International Business Exchange (IBX). Inaugurado a principios de 2021, ML5 inicialmente ofreció 500 equivalentes de gabinetes y 15,000 pies cuadrados de espacio de colocación, con planes de expandirse a más de 1,450 gabinetes y 45,000 pies cuadrados.

Expansión de Centros de Datos Edge para Apoyar la Computación Localizada

Los centros de datos edge ganan importancia con el auge de aplicaciones sensibles a la latencia. Estas instalaciones más pequeñas proporcionan procesamiento más cercano a los usuarios finales, apoyando análisis en tiempo real, 5G e IoT. El mercado de infraestructura de centros de datos en Italia se beneficia de asociaciones de telecomunicaciones y TI que promueven redes descentralizadas. Reduce la congestión en instalaciones centrales y mejora la experiencia del usuario. Las herramientas de automatización optimizan las cargas de trabajo en centros distribuidos. El procesamiento de datos localizado también mejora el cumplimiento normativo al mantener los datos dentro de las fronteras nacionales. Los sistemas de enfriamiento energéticamente eficientes mejoran aún más el rendimiento en instalaciones regionales. El enfoque permite el desarrollo de ciudades inteligentes y la automatización industrial. Los inversores priorizan estos centros compactos para ciclos de implementación más rápidos.

Sostenibilidad y Adopción de Energías Renovables Impulsando Mejoras en Infraestructura

La eficiencia energética se convierte en un impulsor crítico para los operadores que buscan sostenibilidad a largo plazo. El mercado de infraestructura de centros de datos en Italia enfatiza el abastecimiento de energía renovable para reducir las huellas de carbono. Los operadores invierten en centros de datos alimentados por energía solar, eólica e hidroeléctrica. Los sistemas de enfriamiento avanzados que utilizan aire libre y soluciones líquidas mejoran la efectividad del uso de energía. Los centros de datos adoptan certificaciones ISO 50001 y EN 50600 para la gestión energética. Se alinea con los objetivos del Pacto Verde Europeo para la sostenibilidad digital. Los sistemas UPS energéticamente eficientes y la infraestructura modular minimizan aún más el impacto ambiental. Las grandes corporaciones implementan estrategias verdes para atraer a clientes conscientes del medio ambiente. La tendencia también ayuda a reducir los costos operativos y mejorar la fiabilidad.

- Por ejemplo, Aruba S.p.A., uno de los principales operadores de centros de datos en Italia, ha logrado métricas avanzadas de sostenibilidad al alimentar sus instalaciones predominantemente con fuentes de energía renovable como la energía solar e hidroeléctrica. Aruba informa haber alcanzado una relación de efectividad del uso de energía (PUE) de aproximadamente 1.3 en sus centros de datos, gracias a tecnologías innovadoras de enfriamiento por aire libre y enfriamiento líquido.

Integración de Inteligencia Artificial y Automatización en Operaciones

Las herramientas de automatización impulsadas por IA transforman la forma en que funcionan los centros de datos. El análisis predictivo mejora el tiempo de actividad, la detección de fallos y la gestión energética. El mercado de infraestructura de centros de datos en Italia se beneficia de herramientas de monitoreo inteligentes que optimizan la eficiencia del enfriamiento y la energía. Los operadores integran robótica para el mantenimiento de hardware y el movimiento de equipos. Los modelos de aprendizaje automático analizan la distribución de cargas de trabajo para una mejor planificación de capacidad. Mejora la seguridad a través de la vigilancia automatizada y la detección de anomalías. Las empresas adoptan gemelos digitales para simular el rendimiento bajo cargas variables. Estas innovaciones aseguran la estabilidad operativa mientras reducen el error humano. La automatización impulsada por IA también acelera la escalabilidad para futuras cargas de trabajo.

Tendencias del Mercado

Tendencias del Mercado

Crecimiento de Instalaciones Hiperescalables y de Colocación en Ciudades Clave

El mercado de infraestructura de centros de datos en Italia experimenta una fuerte expansión en instalaciones hiperescalables y de colocación. Los principales operadores establecen grandes campus cerca de Milán y Roma, dirigidos a clientes empresariales y de la nube. Estas instalaciones ofrecen capacidad escalable y sistemas de energía redundantes. El aumento de la externalización empresarial impulsa los contratos de colocación entre las pymes. Apoya a las empresas que buscan flexibilidad sin una alta inversión de capital. Los operadores hiperescalables colaboran con socios locales de construcción para acelerar el despliegue. El aumento refleja la creciente confianza de las empresas tecnológicas globales en el ecosistema digital de Italia. Los precios competitivos y las rutas avanzadas de fibra mejoran el atractivo. Estos centros forman la columna vertebral para las industrias intensivas en datos.

Emergencia de la Construcción de Centros de Datos Modulares y Prefabricados

La demanda de estructuras modulares y prefabricadas se acelera debido a los plazos de despliegue más cortos. Los módulos prefabricados permiten capacidad escalable manteniendo los estándares de calidad. El mercado de infraestructura de centros de datos en Italia se orienta hacia sistemas construidos en fábrica que reducen la dependencia de mano de obra en el sitio. Las unidades modulares mejoran la entrega de proyectos bajo límites estrictos de espacio o zonificación. Asegura una puesta en marcha más rápida y una mejor previsibilidad de costos. Las empresas utilizan bloques modulares de energía y refrigeración para satisfacer las diversas necesidades de los clientes. La adopción de estos diseños mejora la flexibilidad para futuras expansiones. Los parques industriales en las regiones del norte se convierten en focos de ensamblaje modular. El enfoque se alinea con prácticas de construcción sostenibles y repetibles.

Integración de Refrigeración Líquida y Gestión Térmica Avanzada

La innovación térmica redefine los estándares de infraestructura en los centros de datos italianos. Los operadores se mueven hacia la refrigeración líquida para cargas de trabajo de alta densidad como la IA y blockchain. El mercado de infraestructura de centros de datos en Italia adopta sistemas de inmersión y directos al chip para una mejor eficiencia energética. La refrigeración por aire libre e híbrida ayuda a reducir el consumo de energía en climas templados. Impulsa nuevos diseños que apoyan la regulación avanzada de temperatura. Los operadores implementan controles de refrigeración inteligentes vinculados con sistemas de IA. La tendencia permite un rendimiento estable incluso durante condiciones de carga máxima. La colaboración con fabricantes de equipos trae soluciones térmicas personalizadas a los mercados locales. Este enfoque fortalece la competitividad en la computación de alto rendimiento.

Cambio Hacia Ecosistemas Neutrales en Operador e Interconectados

Los ecosistemas neutrales en operador redefinen el intercambio de datos en Italia. Las instalaciones proporcionan acceso directo a múltiples proveedores de nube y telecomunicaciones. El mercado de infraestructura de centros de datos en Italia promueve la interconectividad entre usuarios empresariales, ISP y redes de contenido. Permite enrutamiento flexible y operaciones más rápidas sensibles a la latencia. Las empresas se benefician de diversas opciones de conectividad que reducen la dependencia de proveedores. La creciente demanda de servicios de interconexión mejora la diversidad de ingresos para los operadores. La tendencia apoya la adopción de la nube híbrida y la redundancia en múltiples sitios. Los centros de intercambio neutrales también fortalecen el flujo de datos internacional entre el Mediterráneo y Europa central. Este entorno interconectado mejora la escalabilidad y la resiliencia de la red.

Desafíos del Mercado

Desafíos del Mercado

Alto Consumo de Energía y Tensión en la Infraestructura Eléctrica

La demanda de energía sigue aumentando en las instalaciones de datos a gran escala. El Mercado de Infraestructura de Centros de Datos en Italia enfrenta desafíos para satisfacer los altos requerimientos eléctricos de las operaciones de hiperescala y colocation. La capacidad limitada de la red en ciertas regiones restringe la expansión. Los operadores enfrentan retrasos en la obtención de nuevas conexiones a la red. El aumento de los costos de electricidad reduce los márgenes operativos y desalienta a los nuevos participantes más pequeños. Esto crea presión sobre las redes nacionales que ya atienden cargas de manufactura y residenciales. El impulso hacia las energías renovables exige la modernización de la infraestructura. La estabilidad de la red se vuelve crítica durante el uso máximo. Abordar esto requiere una planificación coordinada entre las empresas de servicios públicos y los desarrolladores.

Restricciones Regulatorias y Retrasos en la Construcción en Áreas Urbanas

Las restricciones de zonificación y los largos ciclos de aprobación ralentizan los nuevos desarrollos. El Mercado de Infraestructura de Centros de Datos en Italia experimenta obstáculos relacionados con el uso del suelo, el ruido y los permisos de energía. Las autoridades locales imponen códigos de construcción estrictos que afectan los plazos de los proyectos. Esto impacta los retornos de inversión y la confianza de los desarrolladores. La densidad urbana en Milán y Roma limita la construcción a gran escala. El cumplimiento de las normas de sostenibilidad y soberanía de datos de la UE añade complejidad. Las empresas invierten más en evaluaciones legales y ambientales antes de la ejecución del proyecto. La lenta obtención de permisos también aumenta los costos del proyecto. La simplificación de políticas podría desbloquear una mayor inversión extranjera en el crecimiento de la infraestructura.

Oportunidades del Mercado

Expansión de Infraestructura de IA, IoT y 5G Impulsando Nueva Demanda

Las tecnologías emergentes crean fuertes oportunidades en los ecosistemas de computación. El Mercado de Infraestructura de Centros de Datos en Italia se beneficia del despliegue de 5G, la adopción de IoT y las cargas de trabajo de IA que requieren procesamiento en tiempo real. Las inversiones en computación en el borde se expanden cerca de centros industriales y urbanos. Esto permite un manejo de datos más rápido para la manufactura, la logística y la salud. La integración con IA apoya el mantenimiento predictivo y la automatización. Las asociaciones con telecomunicaciones aceleran la preparación de la infraestructura. La alineación del sector con las políticas de innovación digital crea un impulso de crecimiento a largo plazo.

Rol Estratégico de Italia como Centro de Conectividad del Sur de Europa

La posición geográfica de Italia fortalece su papel en las rutas de datos transcontinentales. El Mercado de Infraestructura de Centros de Datos en Italia se beneficia de los desembarcos de cables submarinos que conectan Europa, África y el Medio Oriente. Las regiones costeras albergan nuevas instalaciones que sirven al tráfico de datos transfronterizo. Atrae a inversores globales de hiperescala que buscan proximidad a los mercados emergentes africanos y balcánicos. La mejora de la estabilidad de la red y el potencial renovable apoyan la competitividad regional. Las continuas inversiones en infraestructura mejoran la posición estratégica de Italia en la conectividad digital europea.

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina el mercado de infraestructura de centros de datos en Italia debido al enfoque del país en sistemas de energía confiables. Los sistemas mecánicos también muestran una fuerte demanda impulsada por tecnologías avanzadas de enfriamiento. Los componentes civiles y arquitectónicos ganan tracción con la construcción modular y resistente a sismos. La infraestructura de TI y redes sigue siendo vital para apoyar la conectividad en la nube. La integración de servidores eficientes y cableado mejora el rendimiento general. Este segmento colectivamente asegura la resiliencia operativa y la optimización energética.

Por Infraestructura Eléctrica

Los sistemas de alimentación ininterrumpida (UPS) y las unidades de distribución de energía (PDUs) lideran las tasas de adopción. El mercado de infraestructura de centros de datos en Italia valora estos componentes para mantener el tiempo de actividad y la entrega de voltaje estable. Los sistemas de almacenamiento de energía en baterías (BESS) amplían su uso para capacidad de respaldo. Los conmutadores inteligentes mejoran la automatización en el control de energía. Las mejoras en servicios públicos fortalecen la resiliencia de la red. La inversión en sistemas alimentados por energías renovables sigue creciendo. Estas innovaciones aseguran operaciones sostenibles e ininterrumpidas en los principales centros.

Por Infraestructura Mecánica

Las unidades de enfriamiento y los enfriadores representan los sistemas mecánicos más críticos. El mercado de infraestructura de centros de datos en Italia adopta soluciones de enfriamiento eficientes basadas en aire y líquido para reducir el consumo de energía. Los sistemas de contención optimizan la gestión del flujo de aire. Las mejoras en bombas y tuberías mejoran la confiabilidad general del enfriamiento. Los sistemas de aire libre dominan en climas templados, reduciendo los costos operativos. Los operadores enfatizan diseños de bajo PUE para el cumplimiento ambiental. El crecimiento proviene de la creciente densidad de cargas de trabajo y despliegues en el borde. La innovación mecánica sigue siendo esencial para el rendimiento operativo.

Por Infraestructura Civil / Estructural y Arquitectónica

Los sistemas de superestructura y modulares dominan debido a un ensamblaje más rápido y beneficios de costos. El mercado de infraestructura de centros de datos en Italia depende de marcos robustos de acero y concreto para cumplir con las normas de seguridad. Los pisos elevados y techos suspendidos mejoran el flujo de aire y el enrutamiento de cables. Los envolventes de edificios adoptan paneles aislantes para mejorar el control de temperatura. La estabilidad sísmica influye en los estándares de diseño en zonas sensibles. La preparación del sitio se alinea con las iniciativas de construcción ecológica. Los componentes prefabricados acortan los plazos de los proyectos y mejoran la consistencia.

Por Infraestructura de TI y Redes

El equipo de redes, servidores y almacenamiento lideran la demanda. El mercado de infraestructura de centros de datos en Italia experimenta actualizaciones constantes para soportar el procesamiento de alta velocidad y aplicaciones con gran cantidad de datos. El cableado de fibra y los racks avanzados mejoran la escalabilidad. La optimización de la densidad de servidores impulsa operaciones energéticamente eficientes. Los recintos modernos mejoran la utilización del espacio. Las empresas integran tecnologías SDN para el control dinámico del tráfico. Los sistemas de TI siguen siendo la columna vertebral para la transformación digital y la conectividad en la nube en todos los sectores.

Por Tipo de Centro de Datos

Los centros de datos de colocación dominan debido al creciente outsourcing empresarial. El mercado de infraestructura de centros de datos en Italia ve una rápida expansión de centros hiperescala que sirven a proveedores de la nube. Los centros de datos de borde apoyan la computación regional cerca de las zonas de usuarios. Las instalaciones empresariales mantienen presencia para operaciones sensibles a la seguridad. Surgen modelos híbridos que combinan escalabilidad y control. Cada categoría se adapta a las necesidades específicas de latencia y cumplimiento de la industria. La diversificación de la demanda apoya la inversión en infraestructura resiliente en toda Italia.

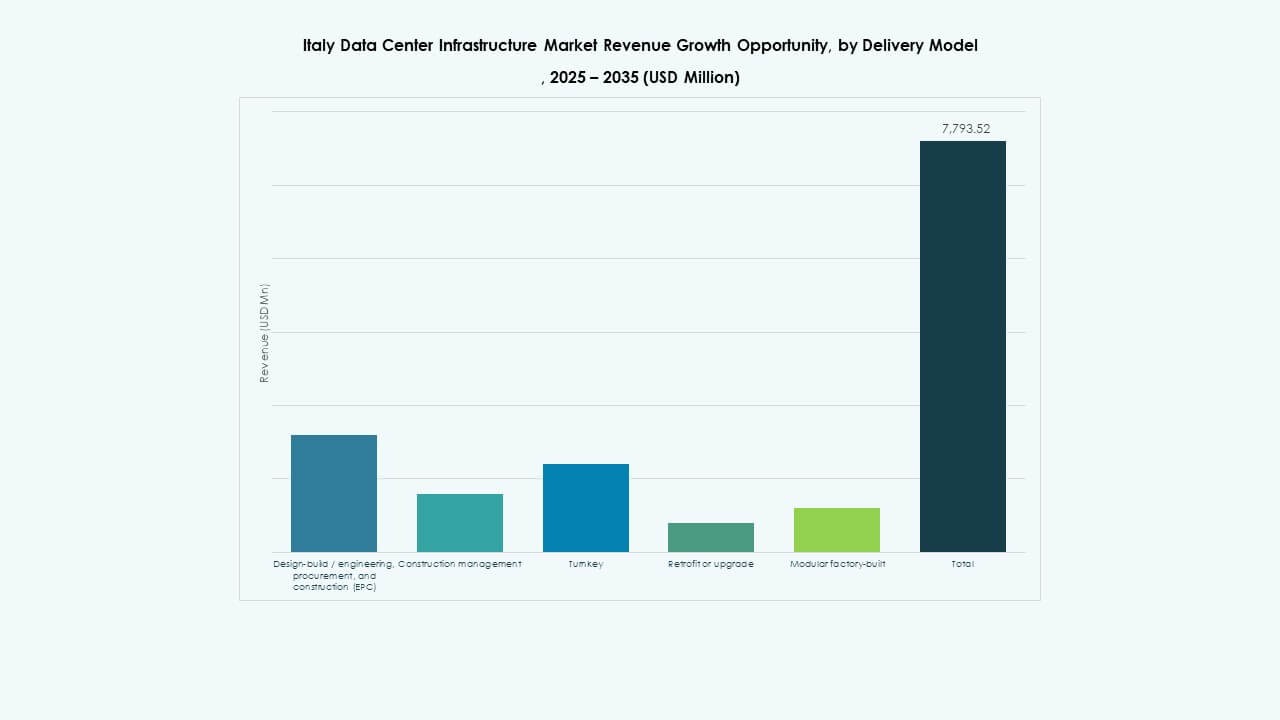

Por Modelo de Entrega

Los modelos de diseño-construcción y llave en mano lideran debido a los beneficios de la gestión integrada de proyectos. El mercado de infraestructura de centros de datos en Italia prefiere la ejecución llave en mano para una entrega más rápida y control de costos. Los proyectos de renovación aumentan a medida que los centros más antiguos modernizan los sistemas de energía y refrigeración. Las soluciones modulares prefabricadas ganan atención por su construcción repetible. Las empresas EPC dominan los ciclos de desarrollo a gran escala. La gestión de la construcción sigue siendo clave para equilibrar costo, velocidad y sostenibilidad.

Por Tipo de Nivel

Los centros de datos de Nivel 3 dominan las instalaciones en toda Italia por equilibrar fiabilidad y eficiencia de costos. Las instalaciones de Nivel 4 emergen en proyectos de hiperescala que buscan redundancia y tolerancia a fallos. Las estructuras de Nivel 1 y 2 sirven aplicaciones regionales y empresariales. El mercado de infraestructura de centros de datos en Italia se beneficia del aumento de cumplimiento con los estándares globales de tiempo de actividad. La demanda de diseños de alto nivel crece junto con las operaciones críticas. La clasificación basada en niveles continúa dando forma a la estrategia de inversión y operación.

Perspectivas Regionales

Perspectivas Regionales

Norte de Italia – Mercado Líder con 52% de Participación

El norte de Italia lidera el mercado de infraestructura de centros de datos en Italia, albergando centros clave en Milán, Turín y Bolonia. Su fuerte conectividad, base industrial y acceso a energía renovable impulsan la concentración. Milán por sí solo ancla varios proyectos de hiperescala e instalaciones neutrales para operadores. Los inversores favorecen esta región por su avanzada red de fibra y mano de obra calificada. La posición estratégica del norte de Italia mejora el intercambio digital transfronterizo. Las políticas gubernamentales que apoyan los parques tecnológicos fortalecen el dominio continuo.

- Por ejemplo, Milán alberga hiperescalares como Equinix y Digital Realty, beneficiándose de conexiones duales a la red de 220 kV y proximidad a la energía hidroeléctrica suiza.

Centro de Italia – Corredor de Crecimiento Emergente con 28% de Participación

El centro de Italia crece a través de la adopción empresarial constante y las inversiones regionales. Roma y Florencia anclan centros de datos que sirven a los sectores gubernamental, financiero y de telecomunicaciones. El mercado de infraestructura de centros de datos en Italia se beneficia de la mejora de la fiabilidad de la red en estas zonas. Los campus modernos integran sistemas de energía verde para reducir los costos operativos. La alineación de infraestructura con la estrategia digital de la UE fomenta la expansión. La posición central del corredor asegura una latencia equilibrada entre las regiones norte y sur.

- Un ejemplo importante es Telecom Italia (TIM), que está invirtiendo alrededor de €130 millones en un centro de datos de 25 MW cerca de Roma en Pomezia, que se espera que esté operativo para finales de 2026.

Sur de Italia e Islas – Fronteras en Expansión con 20% de Participación

El sur de Italia gana tracción debido al potencial de energía renovable y nuevos desembarques de cables. Palermo y Bari emergen como sitios estratégicos para la conectividad mediterránea. El mercado de infraestructura de centros de datos en Italia atrae inversión a través de menores costos de tierra e incentivos energéticos. Los gobiernos locales fomentan la infraestructura tecnológica mediante subsidios. La expansión apoya funciones de redundancia de datos y recuperación ante desastres. La región fortalece la resiliencia general de Italia y el equilibrio de capacidad de datos internacional.

Perspectivas Competitivas:

- Equinix, Inc.

- Digital Realty

- Schneider Electric

- Vertiv

- ABB

- Cisco Systems, Inc.

- Hewlett Packard Empresarial (HPE)

- Dell Technologies

- Huawei Technologies Co., Ltd.

- Fujitsu

El panorama competitivo muestra una mezcla de operadores globales de colocación, proveedores de equipos y vendedores de infraestructura compitiendo por capacidad y servicios. Equinix y Digital Realty dominan con grandes huellas de centros de datos y sólidos ecosistemas de interconexión en toda Europa. Proveedores de infraestructura de energía y refrigeración como Schneider Electric, Vertiv y ABB capturan una participación significativa ofreciendo soluciones de UPS, gestión térmica y modulares. Proveedores de TI y redes como Cisco, HPE, Dell y Huawei desafían con pilas integradas de servidores, almacenamiento y redes. Fujitsu apoya infraestructuras personalizadas de nivel empresarial. La competencia sigue siendo intensa en métricas de fiabilidad, eficiencia energética, escalabilidad y sostenibilidad. Los inversores favorecen a las empresas que ofrecen diseños modulares, energía redundante y neutralidad entre operadores. Esto impulsa rápidas actualizaciones y expansiones en las principales áreas metropolitanas.

Desarrollos Recientes:

- En noviembre de 2025, Vertiv anunció la adquisición de la firma de servicios HVAC PurgeRite por aproximadamente USD 1 mil millones. La adquisición tiene como objetivo expandir las capacidades de refrigeración líquida y gestión térmica de Vertiv para satisfacer la creciente demanda de centros de datos de alta potencia impulsados por IA. Esto mejora las ofertas de infraestructura mecánica de Vertiv en servicios de refrigeración y HVAC

- En octubre de 2025, Hitachi firmó una asociación estratégica con OpenAI para expandir la infraestructura global de centros de datos de IA. Bajo este acuerdo, las empresas co-desarrollarán diseños de centros de datos modulares y prefabricados, infraestructuras de refrigeración y almacenamiento energéticamente eficientes, y planificarán estrategias de cadena de suministro para un despliegue confiable. El acuerdo apunta a operaciones sostenibles de centros de datos y una rápida expansión global de la infraestructura de IA

- En septiembre de 2025, Schneider Electric lanzó sus soluciones EcoStruxure refrigeradas por líquido preparadas para IA, diseñadas para servidores de alta densidad que soportan cargas de trabajo basadas en GPU de NVIDIA, marcando un lanzamiento de producto significativo en la infraestructura de centros de datos.