Resumen ejecutivo:

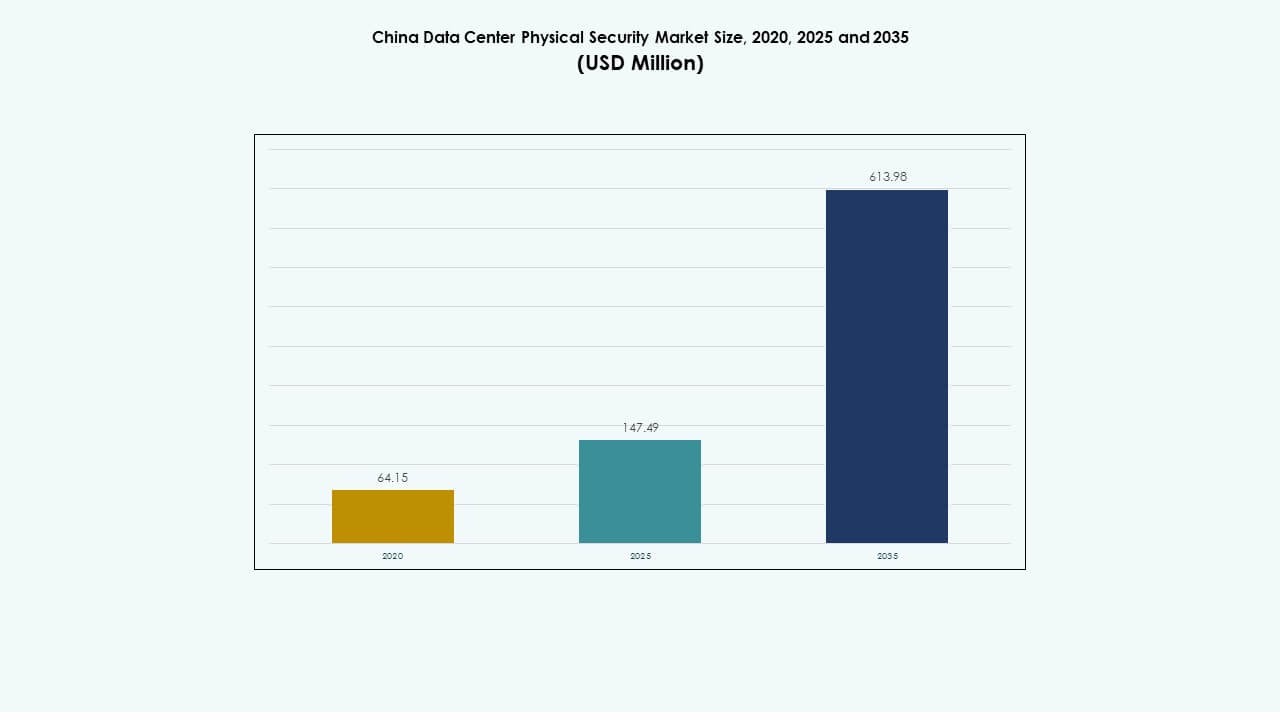

El tamaño del mercado de seguridad física de centros de datos en China se valoró en USD 64.15 millones en 2020 y creció a USD 147.49 millones en 2025. Se anticipa que alcanzará USD 613.98 millones para 2035, con un CAGR del 15.17% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en China 2025 |

USD 147.49 Millones |

| Mercado de Seguridad Física de Centros de Datos en China, CAGR |

15.17% |

| Tamaño del Mercado de Seguridad Física de Centros de Datos en China 2035 |

USD 613.98 Millones |

El mercado de seguridad física de centros de datos en China se expande con la rápida adopción de vigilancia impulsada por IA, control de acceso biométrico y monitoreo habilitado por IoT. Las crecientes inversiones en hiperescala y los mandatos de ciberseguridad liderados por el gobierno impulsan las actualizaciones de sistemas. La innovación en automatización y análisis mejora la protección y la eficiencia operativa. El mercado tiene un valor estratégico para los inversores que buscan apoyar una infraestructura digital segura y una resiliencia a largo plazo.

China Oriental domina el mercado debido a la alta concentración de centros de datos y una fuerte digitalización industrial. China del Norte sigue, impulsada por proyectos respaldados por el gobierno y la integración de seguridad de grado militar. Las provincias del sur emergen como regiones de rápido crecimiento apoyadas por la infraestructura en la nube y la expansión industrial. Las políticas regionales continúan fortaleciendo la adopción en todas las principales zonas económicas.

Impulsores del Mercado

Impulsores del Mercado

Expansión de Infraestructura de Hiperescala y Priorización Creciente de la Seguridad

El mercado de seguridad física de centros de datos en China está impulsado por la expansión de centros de datos de hiperescala y colocation en ciudades principales como Beijing, Shanghái y Shenzhen. Los grandes operadores invierten en marcos de seguridad de múltiples capas para proteger los crecientes activos digitales y prevenir interrupciones operativas. La demanda de vigilancia, control de acceso y detección de intrusiones está creciendo con el rápido aumento en industrias intensivas en datos. El fuerte apoyo político bajo la hoja de ruta de la economía digital de China fortalece la adopción. Apoya a los inversores que buscan proteger instalaciones críticas para la misión en medio de la migración a la nube y cargas de trabajo impulsadas por IA. Las empresas priorizan el cumplimiento de los estándares nacionales de ciberseguridad. El mercado gana importancia debido a su papel en el sostenimiento de un servicio ininterrumpido.

- Por ejemplo, Alibaba Cloud Security Center utiliza aprendizaje automático y análisis de big data para detectar amenazas como intentos de inicio de sesión inusuales y procesos maliciosos. Proporciona protección multinivel, verificaciones de cumplimiento y monitoreo en tiempo real en los centros de datos de Alibaba Cloud en China, incluidos los principales centros como Beijing y Shanghái.

Integración de Inteligencia Artificial e IoT en Sistemas de Seguridad Física

La integración de IA, aprendizaje automático e IoT transforma los marcos de seguridad física en los centros de datos de China. Cámaras inteligentes, lectores biométricos y herramientas de monitoreo automatizado detectan actividades anormales y minimizan errores humanos. El mercado se beneficia de análisis en tiempo real para la anticipación de amenazas y la optimización de respuestas. Los sensores ambientales basados en IoT mejoran la seguridad del perímetro y de las salas de servidores. Esto se alinea con la tendencia más amplia de gestión inteligente de instalaciones. Los proveedores aprovechan el mantenimiento predictivo y los paneles unificados para optimizar el control. La integración de análisis en el borde permite una toma de decisiones local más rápida. Las empresas adoptan estas soluciones para mejorar la eficiencia y la resiliencia.

Cumplimiento Normativo y Políticas de Protección de Infraestructura Lideradas por el Gobierno

Regulaciones nacionales estrictas bajo la Ley de Ciberseguridad y la Ley de Seguridad de Datos de China impulsan inversiones en sistemas de seguridad certificados. Los operadores se centran en construir centros de datos que cumplan con el gobierno y cuenten con autenticación avanzada de acceso. El mercado se beneficia de programas de seguridad público-privados coordinados que fomentan la construcción segura de instalaciones. La fabricación local de hardware de vigilancia asegura una escalabilidad rentable. Esto apoya el objetivo de China de lograr la autosuficiencia tecnológica en la protección de infraestructuras críticas. Las empresas multinacionales adaptan sus estrategias para cumplir con las normas de localización. Las empresas mejoran los protocolos de verificación in situ para mantener la transparencia regulatoria. El énfasis en el cumplimiento acelera el despliegue de instalaciones seguras.

- Por ejemplo, Tencent Cloud cumple con la Ley de Ciberseguridad y la Ley de Seguridad de Datos de China, y posee certificaciones como ISO 27001 y Protección Clasificada de China (三级等保). Utiliza autenticación biométrica multifactor y módulos de seguridad de hardware (HSM) para fortalecer el acceso seguro y cumplir con los estándares nacionales de cumplimiento para la protección de datos.

Inversiones Estratégicas y Asociaciones que Impulsan la Modernización de Infraestructuras

Las principales empresas de tecnología y telecomunicaciones forman asociaciones con integradores de seguridad para actualizar las instalaciones existentes. Las inversiones se dirigen a plataformas unificadas que conectan múltiples capas de seguridad física y digital. El mercado avanza a través de la colaboración del ecosistema que involucra a empresas de IA y proveedores de automatización industrial. Ayuda a las empresas a adoptar protocolos de seguridad estandarizados para centros de datos de alto tráfico. Los proveedores globales que ingresan a China se asocian con integradores locales para alinearse con las regulaciones. Esto impulsa la transferencia de tecnología y mejora la confianza del usuario final. La financiación continua en la modernización de infraestructuras apoya la creación de empleo y la resiliencia económica.

Tendencias del Mercado

Tendencias del Mercado

Cambio hacia Sistemas de Vigilancia Predictiva Impulsados por IA

El mercado de seguridad física de centros de datos en China experimenta un fuerte cambio hacia la vigilancia predictiva basada en IA. Los análisis avanzados permiten la previsión automatizada de incidentes y alertas instantáneas. Las herramientas de reconocimiento facial y mapeo de comportamiento mejoran la precisión de la defensa perimetral. La adopción de la IA reduce la dependencia de la supervisión manual. Los proveedores integran el aprendizaje automático para adaptarse a entornos dinámicos. Las plataformas inteligentes de gestión de video se vinculan con los sistemas de automatización de edificios. Esto permite la toma de decisiones basada en datos en las salas de control. El uso de perspectivas predictivas apoya el mantenimiento proactivo de la seguridad.

Emergencia de Plataformas de Gestión de Seguridad Integradas

Los operadores de centros de datos prefieren plataformas integradas que unifiquen sistemas de video, acceso e intrusión en un solo panel. Estas plataformas mejoran la visibilidad operativa y reducen los costos de mantenimiento. Permiten la sincronización en tiempo real entre las capas de infraestructura de TI y física. Los proveedores se centran en modelos de implementación basados en la nube para escalabilidad y flexibilidad. La integración mejora la comunicación entre sistemas y acorta el tiempo de respuesta durante eventos críticos. Empodera a las instalaciones para alinear la seguridad con los planes de continuidad del negocio. Los operadores obtienen perspectivas analíticas sobre el rendimiento del sistema. El creciente cambio hacia la convergencia acelera la adopción.

Mayor Enfoque en Soluciones de Seguridad Ecológicas y Energéticamente Eficientes

Los objetivos de sostenibilidad influyen en el desarrollo de sistemas de seguridad física de próxima generación. Los fabricantes diseñan cámaras de vigilancia de bajo consumo y sensores inteligentes para reducir el uso de energía. El mercado se alinea con los objetivos más amplios de neutralidad de carbono de China. Los operadores despliegan unidades de control de acceso alimentadas por energías renovables para reducir la huella operativa. Mejora el rendimiento energético mientras se mantiene la fiabilidad. Los centros de datos enfatizan la eco-certificación del equipo de seguridad. Los proveedores introducen materiales reciclables en los recintos del sistema. La tendencia atrae a inversores conscientes del medio ambiente que buscan crecimiento en infraestructuras sostenibles.

Aumento de Despliegues de Seguridad en Centros de Datos Modulares y de Borde

La expansión de la computación en el borde lleva a instalaciones de seguridad modulares en entornos distribuidos. Los centros de datos pequeños y medianos despliegan sistemas de acceso y monitoreo escalables adaptados a diseños compactos. Las instalaciones de borde demandan unidades de vigilancia autónomas capaces de diagnósticos remotos. El mercado crece a medida que los proveedores de servicios aseguran nodos de borde que soportan tráfico de IA e IoT. Refleja una transición hacia modelos de protección descentralizados. Los proveedores desarrollan sistemas plug-and-play para un despliegue rápido. El enfoque modular asegura flexibilidad en redes de infraestructura en rápida evolución.

Desafíos del Mercado

Desafíos del Mercado

Altos Costos de Despliegue y Complejidad de Integración en Sistemas Legados

El mercado de seguridad física de centros de datos en China enfrenta presión de costos debido a equipos avanzados y desafíos de integración. Muchas instalaciones aún dependen de sistemas de control obsoletos, lo que dificulta la modernización. La integración de análisis basados en IA con marcos más antiguos requiere experiencia técnica. Los costos de adquisición para sistemas biométricos y de sensores de alta gama presionan a los operadores más pequeños. La escasez de personal calificado limita la adopción sin problemas. Esto aumenta los plazos de los proyectos y el costo total de propiedad. Las empresas dudan en invertir sin un ROI medible. Los proveedores deben simplificar los procesos de implementación para expandir el alcance del mercado.

Barreras Regulatorias y Restricciones de Localización de Datos para Proveedores Globales

La incertidumbre regulatoria y los requisitos de localización desafían a los proveedores de soluciones internacionales. Los proveedores deben almacenar datos de seguridad sensibles dentro de las fronteras de China. Esto restringe la colaboración transfronteriza y retrasa el lanzamiento de nuevas tecnologías. Las certificaciones nacionales son obligatorias para la aprobación de hardware y software. La limitada interoperabilidad entre sistemas nacionales y extranjeros complica las asociaciones. Las empresas encuentran que la gestión del cumplimiento consume muchos recursos. Esto ralentiza la ejecución de proyectos en operaciones multirregionales. Mantener el equilibrio entre cumplimiento e innovación sigue siendo una barrera clave para la aceleración del mercado.

Oportunidades de Mercado

Expansión de Infraestructura de Seguridad Basada en Nube e IA

El mercado de seguridad física de centros de datos en China ofrece potencial de crecimiento a través de sistemas mejorados con IA y basados en la nube. La creciente adopción de servicios en la nube impulsa nuevas instalaciones en campus a gran escala. Los proveedores obtienen oportunidades al implementar redes de vigilancia automatizadas y alarmas inteligentes. Esto fomenta asociaciones entre fabricantes locales y empresas de software. Las empresas aprovechan la monitorización inteligente para análisis predictivos. Esta transformación apoya modelos de seguridad más inteligentes y adaptativos. Las perspectivas a largo plazo favorecen la innovación nacional y el potencial de exportación en vigilancia avanzada.

Iniciativas de Ciudades Inteligentes y Ruta de la Seda Digital Lideradas por el Gobierno

Los programas de ciudades inteligentes de China amplían el alcance para el desarrollo de infraestructura de datos segura. Estos proyectos vinculan centros de datos con vigilancia urbana y redes de comunicación crítica. El mercado se beneficia de inversiones respaldadas por el gobierno en redes de conectividad segura. Esto apoya el intercambio global de datos dentro de las economías de la Franja y la Ruta. Las empresas que apuntan a estos proyectos obtienen acceso temprano a contratos de infraestructura. Refuerza la resiliencia nacional y fortalece la competitividad industrial. El enfoque en la expansión digital estratégica mejora la colaboración multisectorial.

Segmentación del Mercado

Por Tamaño de Centro de Datos

Los centros de datos pequeños y medianos representan una adopción constante de sistemas de seguridad modulares, mientras que las grandes instalaciones dominan los ingresos debido a un alcance de infraestructura más amplio. El mercado de seguridad física de centros de datos en China ve a los grandes centros de datos desplegar protección avanzada en múltiples capas, incluyendo monitorización habilitada por IA. El crecimiento en sitios más pequeños surge de la expansión regional y nodos de nube localizados. Ambos segmentos se benefician de diseños escalables y energéticamente eficientes que mejoran el cumplimiento y la fiabilidad.

Por Componente

Las soluciones lideran el mercado a medida que los centros de datos priorizan la integración de hardware y software para un control unificado. Los servicios ganan tracción debido a la demanda de monitoreo continuo y soporte técnico. El mercado de seguridad física de centros de datos en China se expande a través de ofertas combinadas que equilibran la capacidad del producto con servicios gestionados. El mantenimiento continuo garantiza la fiabilidad del sistema y el tiempo de actividad en operaciones de alto volumen. Los proveedores de servicios se diferencian a través de diagnósticos remotos y características de personalización.

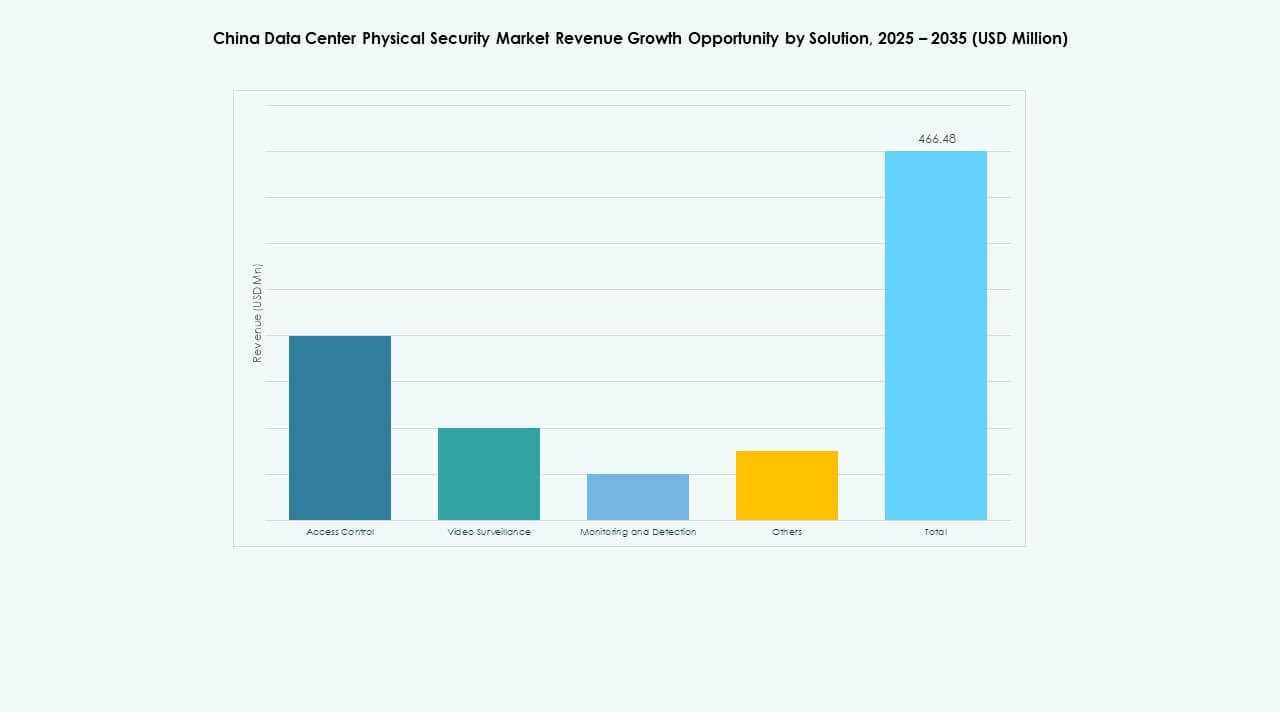

Por Solución

La videovigilancia sigue siendo dominante, respaldada por análisis impulsados por IA y detección de amenazas en tiempo real. Los sistemas de control de acceso con validación biométrica y protocolos de tarjetas refuerzan la protección perimetral. El mercado de seguridad física de centros de datos en China adopta soluciones de monitoreo y detección que integran alertas de incendio, humo y temperatura. Los proveedores innovan en almacenamiento de video basado en el borde y algoritmos de respuesta inteligente. Estas tecnologías aumentan la transparencia operativa y protegen activos críticos.

Por Servicios

La integración de sistemas tiene la mayor participación debido a configuraciones de infraestructura complejas en múltiples capas. Los servicios de consultoría se expanden con nuevos requisitos regulatorios y de cumplimiento. El mantenimiento y soporte crecen a medida que los centros de datos adoptan modelos de operación 24/7. El mercado de seguridad física de centros de datos en China valora las asociaciones técnicas confiables para la gestión del ciclo de vida. Las empresas que ofrecen integración de extremo a extremo y verificaciones de salud del sistema en tiempo real ganan mayor credibilidad en el mercado.

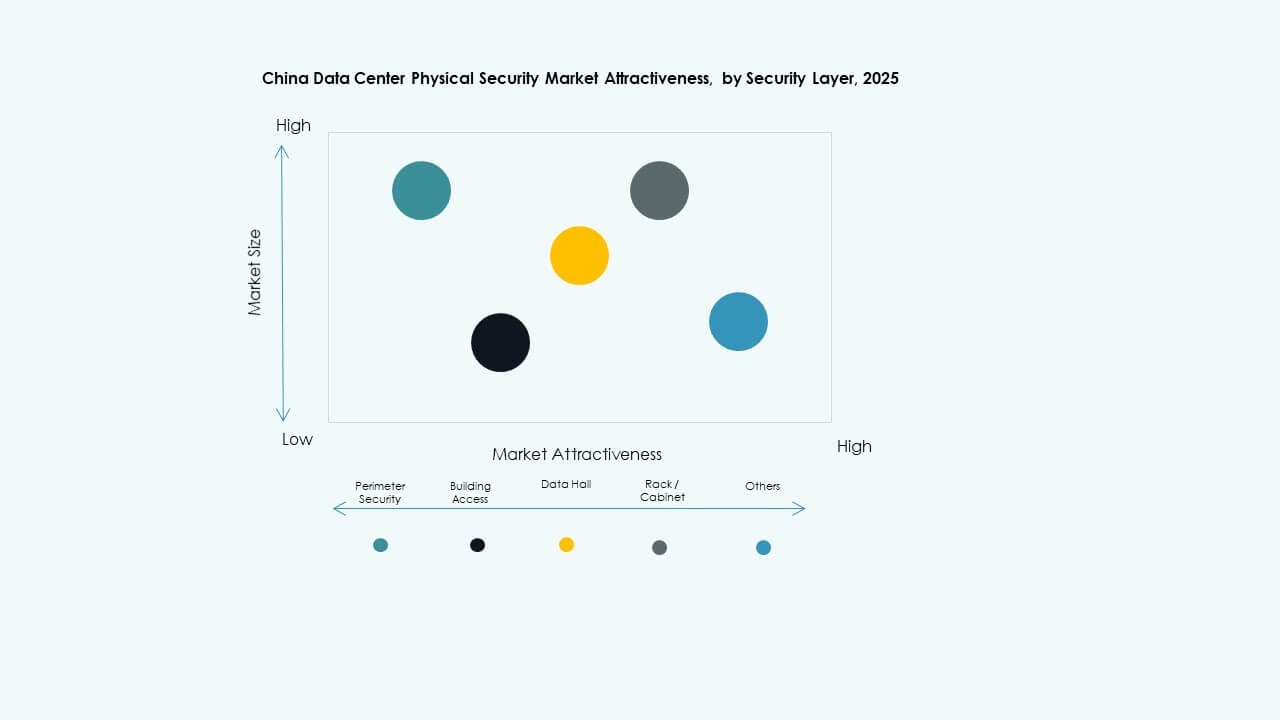

Por Capa de Seguridad

La seguridad perimetral lidera con un despliegue generalizado de sensores, cercas y cámaras de vigilancia. Los sistemas de acceso a edificios siguen con puntos de entrada biométricos inteligentes. El mercado de seguridad física de centros de datos en China se beneficia de una defensa de múltiples zonas que se extiende a racks y gabinetes. Las salas de datos exigen protocolos de acceso más estrictos para proteger las zonas de procesamiento críticas. La integración integral a través de capas mejora la velocidad de respuesta y la integridad de los datos.

Por Tipo de Centro de Datos

Las instalaciones hiperescalables dominan el segmento con inversiones continuas en infraestructura de seguridad a gran escala. Los centros de colocación siguen, impulsados por la diversificación de inquilinos y estándares de seguridad compartidos. Los centros de datos empresariales y de borde muestran alta adaptabilidad a sistemas modulares. El mercado de seguridad física de centros de datos en China gana impulso a medida que los operadores alinean los diseños de sistemas con las necesidades de rendimiento y cumplimiento. Las implementaciones híbridas vinculan arquitecturas centralizadas y distribuidas de manera eficiente.

Por Usuario Final

Los sectores de TI y telecomunicaciones lideran la adopción debido a las necesidades de protección de infraestructura crítica. Las agencias de BFSI y gobierno siguen con políticas de seguridad estrictas. Los sectores de salud y manufactura muestran una creciente inversión en almacenamiento seguro. El mercado de seguridad física de centros de datos en China crece a medida que los jugadores de comercio electrónico y minoristas fortalecen el control de acceso. La colaboración multisectorial fomenta la adopción tecnológica constante en todas las regiones.

Perspectivas Regionales

Perspectivas Regionales

China Oriental Dominando con un 45% de Cuota de Mercado

El este de China, liderado por Shanghái y Jiangsu, representa aproximadamente el 45% del mercado de seguridad física de centros de datos en China. Una sólida infraestructura en la nube y centros financieros aceleran el despliegue. Los clústeres industriales de alta densidad demandan sistemas avanzados de seguridad perimetral y de edificios. La concentración de proyectos a gran escala incrementa la innovación tecnológica. Sigue siendo un área focal para asociaciones internacionales y expansión de manufactura local. Los inversores priorizan esta región por las oportunidades de alto retorno.

- Por ejemplo, China Telecom está construyendo un gran centro de datos a gran escala en el área de Lingang de Shanghái con planes para alrededor de 40,000 racks de alta potencia. La instalación incorpora tecnología avanzada de enfriamiento líquido y apunta a una efectividad en el uso de energía (PUE) de alrededor de 1.3, alineándose con los estándares de eficiencia de China para los centros de datos de próxima generación.

Captura del 30% por el Norte de China con Proyectos Respaldados por el Gobierno

El norte de China, incluyendo Beijing y Tianjin, posee alrededor del 30% de participación apoyada por infraestructura digital de propiedad estatal. Los centros de datos gubernamentales y las instalaciones de investigación integran marcos de vigilancia impulsados por IA. La región se beneficia de financiamiento impulsado por políticas para tecnologías de seguridad de grado defensivo. Juega un papel estratégico en iniciativas de ciberseguridad y soberanía en la nube. El ecosistema local fomenta la I+D en control de acceso inteligente. Mantiene un crecimiento constante impulsado por la demanda de seguridad nacional.

El Sur y Oeste de China Emergen con un 25% de Participación de Mercado

Las provincias del sur y oeste, incluyendo Guangdong y Sichuan, contribuyen con casi el 25% del valor total del mercado. La expansión de parques industriales y zonas de manufactura digital impulsa el crecimiento. Los gobiernos regionales fomentan la transformación digital segura a través de incentivos especiales. Apoya la adopción de sistemas de vigilancia modulares y energéticamente eficientes. El mercado se beneficia de la creciente presencia de instalaciones de borde y colocation. Estas regiones atraen a proveedores emergentes enfocados en la entrega de servicios regionales.

- Por ejemplo, la provincia de Guangdong planea desplegar alrededor de 1 millón de racks de servidores para 2025 dentro de parques industriales agrupados. Estas instalaciones próximas se centran en la eficiencia energética con objetivos de efectividad en el uso de energía (PUE) por debajo de 1.3 y utilizan diseños modulares y enfriados por líquido para mejorar el rendimiento y reducir costos.

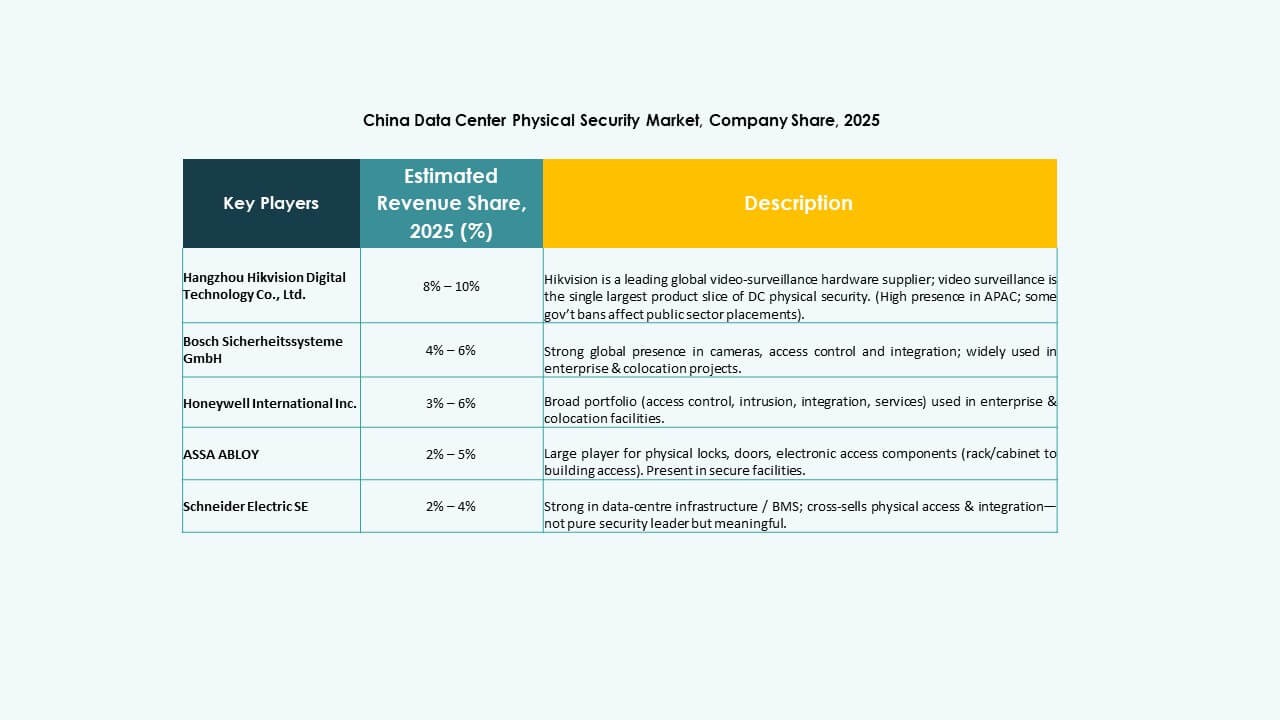

Perspectivas Competitivas:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Axis Communications AB

- Dahua Technology Co. Ltd.

- Siemens AG

- Fortinet

- Genetec

- Securitas AB

El mercado de seguridad física de centros de datos en China presenta una fuerte competencia entre actores globales y locales enfocados en vigilancia integrada, control de acceso y sistemas de monitoreo impulsados por IA. Está moldeado por la convergencia tecnológica y el cumplimiento regulatorio que influye en el posicionamiento de los proveedores. Bosch, Honeywell y Schneider Electric lideran con portafolios de seguridad integrales de extremo a extremo, mientras que Dahua y Axis fortalecen su dominio regional a través de soluciones de cámaras y análisis. Johnson Controls y Siemens se expanden a través de la automatización y la integración de infraestructuras inteligentes. Fortinet y Genetec se centran en la convergencia ciberfísica para mejorar la resiliencia del sistema. Las colaboraciones estratégicas, la manufactura local y la alineación con el cumplimiento definen el éxito en este mercado en crecimiento.

Desarrollos Recientes:

- En octubre de 2025, ASSA ABLOY adquirió Kentix GmbH, una empresa alemana especializada en productos de monitoreo y control de acceso diseñados para centros de datos, mejorando sus capacidades en seguridad física para este sector.

- En enero de 2025, ASSA ABLOY también adquirió InVue, un proveedor con sede en Charlotte de soluciones de protección de activos y control de acceso, alineándose con su estrategia de expandirse globalmente en control de acceso y protección de activos.

- En junio de 2024, Honeywell International Inc. completó la adquisición del negocio de Soluciones de Acceso Global de Carrier Global Corporation por $4.95 mil millones, mejorando su cartera de automatización de edificios con soluciones avanzadas de control de acceso como LenelS2, Onity y Supra, que apoyan las necesidades de seguridad en centros de datos, incluidos los de España.

- En diciembre de 2024, Bosch Sicherheitssysteme GmbH vendió su negocio de productos de tecnología de seguridad y comunicaciones a la firma de inversión europea Triton. La transacción incluyó tres unidades de negocio: Video, Acceso e Intrusión, y Comunicación, ya que Bosch apunta a enfocarse más en el negocio de integración de sistemas.