Résumé exécutif :

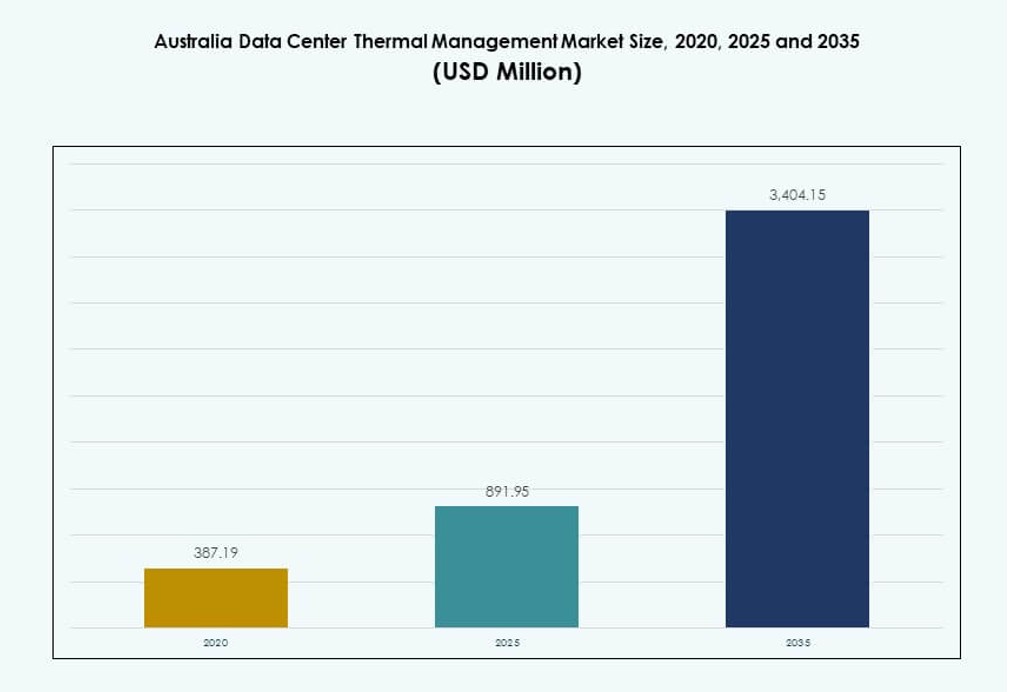

La taille du marché de la gestion thermique des centres de données en Australie était évaluée à 387,19 millions USD en 2020, a augmenté à 891,95 millions USD en 2025, et devrait atteindre 3 404,15 millions USD d’ici 2035, avec un TCAC de 14,23 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en Australie 2025 |

891,95 millions USD |

| Marché de la Gestion Thermique des Centres de Données en Australie, TCAC |

14,23% |

| Taille du Marché de la Gestion Thermique des Centres de Données en Australie 2035 |

3 404,15 millions USD |

Le marché est stimulé par l’essor des charges de travail de l’IA, l’informatique à haute densité et les initiatives d’infrastructure verte. Les opérateurs adoptent des technologies avancées telles que le refroidissement liquide direct sur puce, les blocs de refroidissement modulaires et les logiciels prédictifs pour améliorer l’efficacité. Les innovations dans les systèmes de contrôle thermique s’alignent sur les objectifs ESG, réduisant la consommation d’énergie et d’eau. Cela joue un rôle stratégique pour les entreprises et les investisseurs cherchant à optimiser le temps de fonctionnement, les coûts et la durabilité à long terme dans les déploiements hyperscale et edge.

La Nouvelle-Galles du Sud est en tête du marché grâce à son écosystème dense d’hyperscale et de colocation, soutenu par un accès solide au réseau et à la connectivité. Victoria suit avec une croissance de l’infrastructure numérique dirigée par les entreprises et le gouvernement. Des opportunités émergentes sont visibles dans le Queensland et l’Australie-Occidentale, où l’expansion edge et les charges de travail spécifiques à l’industrie nécessitent un refroidissement évolutif. Ces régions attirent de nouveaux investissements en raison de la disponibilité des terrains, des besoins d’adaptation climatique et d’une infrastructure énergétique favorable.

Dynamique du Marché :

Moteurs du Marché

Les Charges de Travail de l’IA et les Déploiements à Haute Densité Redéfinissent les Priorités de Gestion Thermique à Travers les Installations

Les charges de travail d’intelligence artificielle et d’apprentissage automatique ont déclenché une demande pour des racks à haute densité dans les centres de données australiens. Ces charges de travail génèrent plus de chaleur, nécessitant une infrastructure de refroidissement efficace pour maintenir la stabilité du système. Les opérateurs priorisent désormais les systèmes de refroidissement de précision avec un contrôle spécifique à la zone pour gérer la variabilité thermique. Les échangeurs de chaleur à porte arrière et le refroidissement direct sur puce soutiennent des environnements de calcul denses sans sacrifier l’espace. L’adoption du refroidissement liquide est en croissance, notamment dans les installations hyperscale et axées sur l’IA. Le marché de la gestion thermique des centres de données en Australie bénéficie des investissements visant à améliorer l’efficacité énergétique et le temps de fonctionnement. La consolidation de la charge informatique augmente les exigences thermiques, soulignant l’importance des systèmes thermiques adaptatifs. Les entreprises et les investisseurs considèrent la gestion thermique comme essentielle à la fiabilité de l’infrastructure et au contrôle des coûts opérationnels.

- Par exemple, le S3 Sydney de NEXTDC prend en charge jusqu’à 80 MW de capacité informatique répartis sur 10 800 racks avec des échangeurs de chaleur à porte arrière et un refroidissement haute densité.

Les Mandats de Durabilité Stimulent l’Innovation dans la Technologie de Refroidissement et les Systèmes Énergétiquement Efficaces

Les objectifs de neutralité carbone de l’Australie poussent les opérateurs à adopter des pratiques thermiques durables. L’intégration des énergies renouvelables est courante, mais les systèmes thermiques contribuent encore de manière significative à la consommation d’énergie des centres de données. Les systèmes avancés d’air et de liquide, y compris les modes économiseur et le refroidissement gratuit, réduisent la consommation globale. Les initiatives de réutilisation de la chaleur attirent l’attention sur les sites de colocation urbains. Les plateformes logicielles comme DCIM et l’optimisation basée sur l’IA permettent un équilibrage dynamique de la charge thermique. Le marché de la gestion thermique des centres de données en Australie évolue pour s’aligner sur les normes de reporting ESG. Ce changement attire les investissements verts et soutient le développement d’infrastructures éco-centrées. Le refroidissement durable offre des avantages de coût à long terme et assure la conformité réglementaire.

L’Expansion de l’Économie Numérique et la Migration vers le Cloud Alimentent les Besoins de Modernisation des Infrastructures

Les entreprises à travers l’Australie continuent de migrer leurs charges de travail vers le cloud, augmentant la demande pour des centres de données à grande échelle et de périphérie. L’expansion des régions de cloud public par les hyperscalers mondiaux accélère le déploiement de l’infrastructure de contrôle thermique. Le marché de la gestion thermique des centres de données en Australie soutient cette transition en assurant la disponibilité des systèmes et l’efficacité énergétique à travers des configurations d’infrastructure diversifiées. Les solutions de gestion thermique sont cruciales pour prévenir les pannes, réduire le PUE et améliorer la durée de vie des équipements. À mesure que les entreprises développent des services numériques, les fournisseurs de colocation investissent dans des systèmes de refroidissement modulaires et évolutifs. Les emplacements de périphérie nécessitent des systèmes compacts et auto-régulés qui garantissent une performance thermique constante. Les investisseurs surveillent l’innovation thermique pour évaluer le retour sur investissement et la fiabilité.

- Par exemple, la région AWS Asie-Pacifique (Sydney) fonctionne sur trois zones de disponibilité avec des systèmes de refroidissement redondants et isolés qui soutiennent son SLA de disponibilité de 99,99%. Soutenu par un investissement de 20 milliards de dollars australiens jusqu’en 2029, AWS développe son infrastructure thermique à Sydney et Melbourne pour soutenir les charges de travail du cloud souverain et de l’IA.

Les Politiques Gouvernementales, les Contraintes Énergétiques et la Pression Réglementaire Influencent les Décisions Stratégiques Thermiques

L’Australie fait face à des limitations du réseau énergétique, en particulier dans les clusters urbains où se concentrent les centres de données. Les normes énergétiques gouvernementales poussent les opérateurs à mettre en œuvre des systèmes thermiques qui limitent la demande de pointe. Les agences réglementaires mettent l’accent sur le refroidissement économe en eau face aux préoccupations de sécheresse, incitant à des solutions sans eau et en boucle fermée. Les événements de canicule testent la résilience des infrastructures, soulignant l’importance de la redondance thermique. Le marché de la gestion thermique des centres de données en Australie répond en intégrant des outils de surveillance prédictive et d’automatisation. Les installations sont de plus en plus conçues autour du risque thermique plutôt que des hypothèses de charge statique. Les investisseurs stratégiques valorisent les opérateurs avec un design de refroidissement avancé, surtout sous la pression climatique régionale et les défis de rareté énergétique.

Tendances du Marché

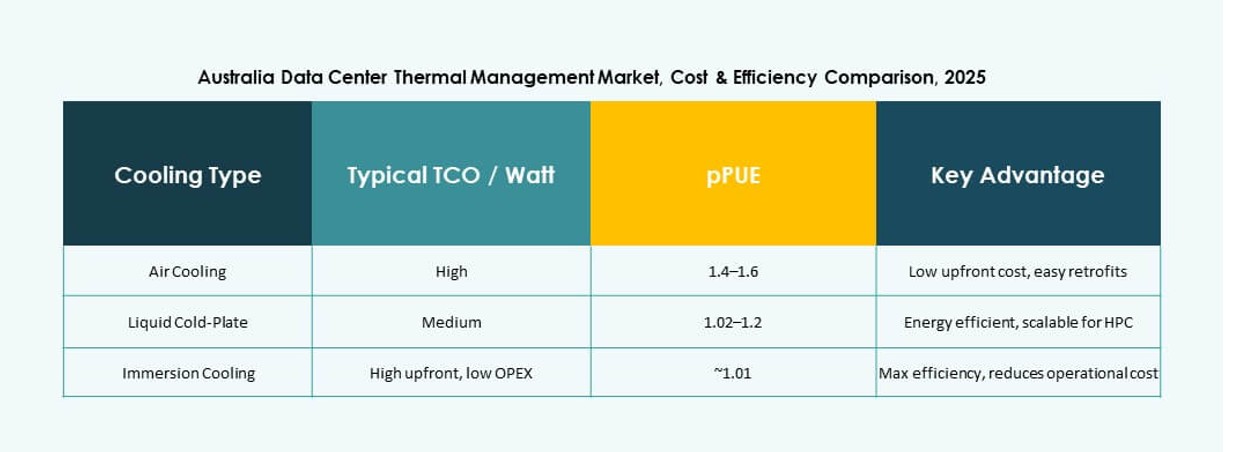

Adoption Croissante du Refroidissement Direct sur Puce et par Immersion dans les Environnements de Calcul Haute Performance

Le refroidissement direct sur puce et par immersion deviennent des composants clés de la conception thermique en Australie. Ces méthodes ciblent directement la chaleur des processeurs, réduisant la dépendance aux grands systèmes de refroidissement mécaniques. Le marché de la gestion thermique des centres de données en Australie connaît une forte adoption dans les clusters d’IA et les environnements HPC. Les systèmes liquides offrent une efficacité supérieure pour les racks de plus de 50 kW désormais courants dans l’entraînement de l’IA. Les OEM et les opérateurs collaborent pour permettre la compatibilité à travers les systèmes denses en GPU. Le déploiement reste concentré parmi les hyperscalers et les institutions de recherche. Les nouveaux designs permettent une intégration modulaire du refroidissement liquide direct dans des espaces réaménagés. L’innovation liquide continue de surpasser les solutions traditionnelles de flux d’air.

Intégration accrue de l’IA et de l’apprentissage automatique pour la gestion thermique prédictive et autonome

Les outils d’IA gèrent de plus en plus les opérations thermiques dans les centres de données australiens, permettant des stratégies de refroidissement prédictives. Ces systèmes analysent les données thermiques et électriques en temps réel pour optimiser la vitesse des ventilateurs, le débit de fluide et les opérations des refroidisseurs. Le marché de la gestion thermique des centres de données en Australie bénéficie d’une intervention humaine réduite et d’une efficacité système améliorée. Les fournisseurs intègrent l’IA dans les systèmes de gestion de bâtiment et les plateformes DCIM. Les algorithmes thermiques auto-ajustables s’adaptent rapidement aux pics de charge et réduisent le gaspillage. Le refroidissement autonome aide à maintenir les niveaux de PUE cibles sous une demande fluctuante. Les opérateurs gagnent en visibilité et en contrôle grâce à des tableaux de bord alimentés par l’IA. Cela améliore le temps de fonctionnement tout en réduisant les coûts opérationnels.

Utilisation croissante des simulations CFD et des jumeaux numériques dans la planification et la conception des infrastructures thermiques

Les simulations de dynamique des fluides computationnelle (CFD) sont désormais standard dans la conception des systèmes thermiques avancés en Australie. Elles modélisent le flux d’air, la température et la pression à travers les installations avant le début du déploiement. Le marché de la gestion thermique des centres de données en Australie utilise ces outils pour optimiser la disposition et l’architecture de refroidissement. Les jumeaux numériques aident les opérateurs à visualiser les performances en temps réel et à prédire les scénarios futurs. Ces plateformes détectent les inefficacités, permettant une action corrective préventive. Les mises à jour en temps réel garantissent que les performances du système restent alignées avec la croissance des installations. Cela améliore la précision de la planification et soutient l’évolutivité opérationnelle. Les outils de simulation thermique réduisent les coûteux réaménagements et raccourcissent le temps de mise sur le marché.

Émergence de la réutilisation de la chaleur et des partenariats de chauffage urbain dans les centres de données urbains

Les opérateurs de Melbourne et Sydney explorent des partenariats pour réutiliser la chaleur résiduelle des centres de données pour les bâtiments environnants. Ces concepts de chauffage urbain améliorent l’efficacité thermique et réduisent l’empreinte carbone. Le marché de la gestion thermique des centres de données en Australie inclut désormais l’intégration de la récupération de chaleur comme un différenciateur compétitif. Les opérateurs conçoivent des systèmes avec des échangeurs de chaleur qui transfèrent la chaleur résiduelle vers des infrastructures externes. Ce changement reflète des objectifs plus larges de planification urbaine liés à la circularité énergétique. Il crée des opportunités de collaboration soutenue par des politiques entre les services publics et les fournisseurs de colocation. Bien qu’à un stade précoce, les projets indiquent un intérêt croissant pour les écosystèmes énergétiques à faible déchet.

Défis du marché

Les contraintes de puissance et les limitations du réseau restreignent l’évolutivité du refroidissement dans les clusters urbains

Les zones urbaines comme Sydney rencontrent de plus en plus de difficultés à sécuriser la capacité du réseau pour l’expansion des centres de données. Les limites de l’alimentation électrique entravent les déploiements de refroidissement à grande échelle nécessitant des charges initiales élevées. Cela restreint la flexibilité de conception thermique, en particulier pour les installations exécutant des charges de travail IA ou HPC. Les opérateurs doivent investir dans des technologies de refroidissement très efficaces et à faible empreinte pour fonctionner dans les limites des budgets énergétiques. Le marché de la gestion thermique des centres de données en Australie lutte pour équilibrer la capacité de refroidissement et les contraintes énergétiques. Les retards dans les approbations des services publics impactent les mises à niveau des systèmes thermiques. Les systèmes de secours doivent gérer les charges maximales estivales tout en garantissant la conformité avec les réglementations locales. Les exigences de redondance étendent encore les options de conception.

La rareté de l’eau et la pression réglementaire compromettent la viabilité des systèmes de refroidissement conventionnels

Les problèmes de rareté de l’eau en Australie remettent en question l’utilisation des systèmes de refroidissement par évaporation traditionnellement préférés pour leur efficacité. Les agences réglementaires imposent des directives plus strictes sur l’utilisation de l’eau pour les infrastructures commerciales. Cela oblige les opérateurs à explorer des systèmes en boucle fermée et refroidis par air qui sont souvent plus coûteux ou moins efficaces. Le marché de la gestion thermique des centres de données en Australie doit se tourner vers des solutions qui assurent la performance tout en réduisant la consommation d’eau. Les transitions technologiques impliquent des dépenses en capital élevées et des risques. Les systèmes à base d’eau nécessitent désormais une adaptation pour atteindre les objectifs de durabilité. Les développeurs doivent préparer l’infrastructure thermique pour l’avenir face aux risques climatiques et politiques évolutifs.

Opportunités de marché

La croissance des centres de données Edge et le déploiement à distance stimulent la demande pour des systèmes de refroidissement compacts

L’essor de l’informatique en périphérie dans les zones régionales et éloignées de l’Australie présente de nouvelles opportunités thermiques. Ces sites exigent des systèmes de refroidissement compacts et écoénergétiques qui fonctionnent avec un entretien minimal. Le marché de la gestion thermique des centres de données en Australie bénéficie de solutions modulaires et conteneurisées adaptées aux déploiements à faible densité. Les opérateurs de télécommunications et les réseaux IoT d’entreprise alimentent cette expansion. Les modules de refroidissement préfabriqués permettent un déploiement rapide et un contrôle localisé.

Les investissements dans les infrastructures durables libèrent le potentiel des technologies de refroidissement intelligentes et écologiques

L’accent mis sur la durabilité en Australie ouvre des canaux d’investissement pour l’innovation thermique. Le refroidissement intelligent intégré aux sources d’énergie renouvelables positionne les centres de données comme des actifs respectueux de l’environnement. Le marché de la gestion thermique des centres de données en Australie attire des fonds verts en s’alignant sur les cadres ESG. Les solutions émergentes dans la réutilisation de la chaleur, l’optimisation par IA et les systèmes sans eau renforcent l’attrait des investisseurs. Cette transition soutient la résilience à long terme des infrastructures.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données en Australie, stimulés par les déploiements hyperscale et cloud gouvernementaux. Ces installations nécessitent des systèmes de refroidissement sophistiqués pour gérer des charges de 30 à 60 kW par rack. Les centres de données de taille moyenne suivent en part, notamment dans les secteurs bancaire et éducatif. Les petits centres de données répondent aux besoins localisés ou en périphérie avec des systèmes thermiques compacts. Les grands centres mènent la croissance du marché grâce à une forte expansion des hyperscalers.

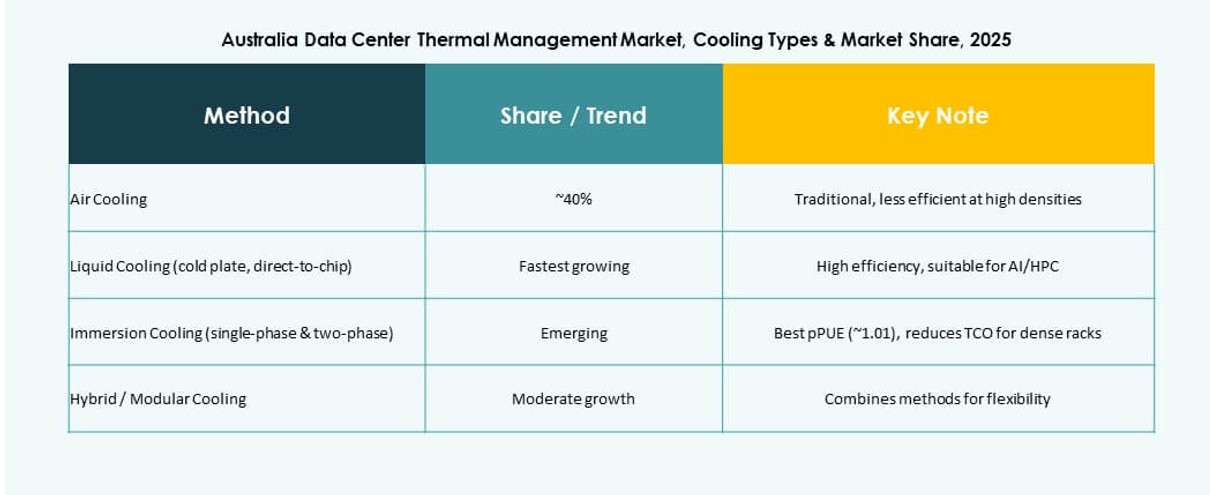

Par Technologie de Refroidissement

Le refroidissement à base d’air reste largement utilisé, en particulier le refroidissement direct par air et le confinement des allées chaudes/froides. Le refroidissement à base de liquide, y compris le refroidissement direct sur puce et l’immersion, gagne rapidement du terrain dans les environnements d’IA à haute densité. Les méthodes hybrides et thermoélectriques soutiennent les installations périphériques et modulaires. Le marché de la gestion thermique des centres de données en Australie voit les systèmes hybrides faire le lien entre l’infrastructure héritée et le refroidissement moderne. Le refroidissement à base de liquide enregistre le taux de croissance le plus rapide.

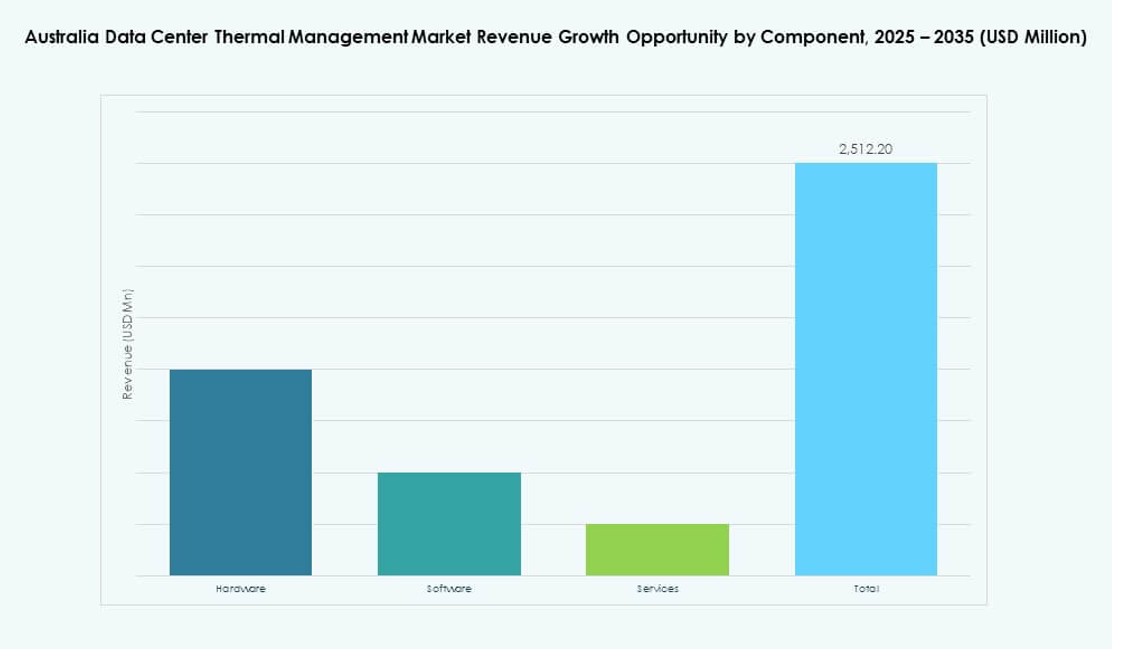

Par Composant

Le matériel domine le marché, représentant la majeure partie de l’investissement en infrastructure. Les refroidisseurs, les systèmes de distribution et les dispositifs de flux d’air constituent des centres de coûts significatifs. Les logiciels jouent un rôle croissant dans l’optimisation de l’efficacité. Les services tels que les réaménagements, les mises à niveau et la surveillance sont essentiels pour la gestion du cycle de vie. Le marché de la gestion thermique des centres de données en Australie repose sur un déploiement coordonné des composants pour assurer la performance.

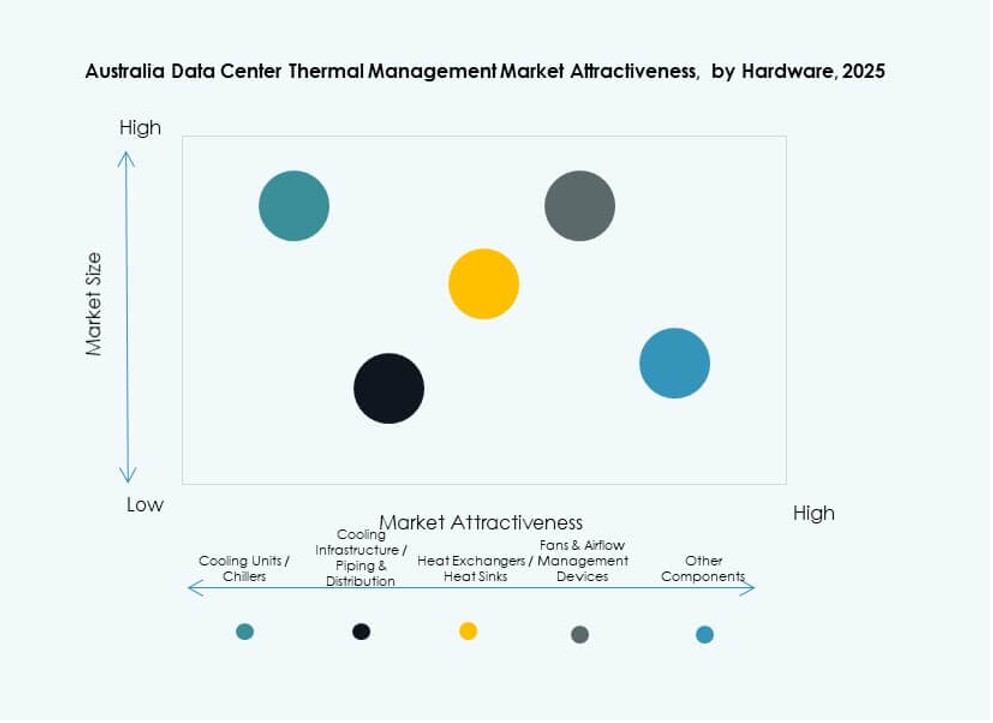

Par Matériel

Les unités de refroidissement et les refroidisseurs forment l’ossature des systèmes thermiques à l’échelle des installations. Les tuyauteries, dissipateurs thermiques et dispositifs de flux d’air soutiennent une régulation précise de la température. Les échangeurs de chaleur gagnent en importance dans les systèmes de réutilisation de liquide et de chaleur. Le choix du matériel est crucial pour le temps de fonctionnement et l’efficacité énergétique. Le marché de la gestion thermique des centres de données en Australie met l’accent sur la fiabilité et la modularité dans l’adoption du matériel.

Par Logiciel

Les tableaux de bord DCIM restent le type de logiciel le plus largement adopté, aidant à la surveillance en temps réel. Les logiciels d’optimisation pilotés par l’IA sont en hausse, en particulier pour les opérations hyperscale. Les logiciels de simulation CFD soutiennent à la fois la conception et les opérations, améliorant les stratégies de disposition et de flux d’air. Les modules BMS intègrent les systèmes à l’échelle des installations sous un panneau de contrôle unifié. L’adoption de logiciels améliore le refroidissement prédictif et automatisé.

Par Services

Les services d’installation et de mise en service dominent en raison des nouvelles constructions et expansions en cours. La maintenance préventive et les réaménagements assurent la longévité des performances thermiques. La surveillance en tant que service soutient la supervision à distance des installations périphériques. Les mises à niveau se concentrent sur les améliorations de durabilité et l’intégration du refroidissement par liquide. Le marché de la gestion thermique des centres de données en Australie repose sur une prestation de services robuste pour des opérations fluides.

Par Type de Centre de Données

Les installations hyperscale dominent la demande, stimulées par l’expansion d’AWS, Microsoft et Google. Les segments d’entreprise et de colocation suivent, soutenus par les services financiers et la migration vers le cloud public. Les centres de données Edge et micro montrent un fort potentiel futur dans les régions éloignées. Le marché de la gestion thermique des centres de données en Australie évolue avec la diversité des charges de travail dans tous les types. Les segments hyperscale et edge croissent au rythme le plus rapide.

Par Structure

Le refroidissement basé sur la pièce reste dominant dans les configurations héritées et les environnements d’entreprise. Les systèmes basés sur les rangées gagnent du terrain pour les déploiements modulaires et les réaménagements. Le refroidissement basé sur les racks soutient les environnements à haute densité, en particulier dans les clusters d’entraînement IA. Le marché de la gestion thermique des centres de données en Australie se dirige vers une optimisation spécifique à la structure. Chaque structure s’aligne sur les besoins en densité, puissance et empreinte.

Perspectives Régionales

La Nouvelle-Galles du Sud Mène le Marché avec Plus de 43% de Part Grâce à une Haute Densité de Centres de Données

La Nouvelle-Galles du Sud détient la plus grande part du marché australien de la gestion thermique des centres de données avec plus de 43 %. Le statut de Sydney en tant que hub numérique majeur, zone de disponibilité cloud et centre de connectivité stimule la concentration des infrastructures. La région accueille des installations hyperscale par AWS, Microsoft et Google. La demande de refroidissement augmente avec l’adoption de l’IA et du cloud sur les campus urbains. Les systèmes thermiques sont conçus pour gérer les vagues de chaleur et la volatilité du réseau. La Nouvelle-Galles du Sud reste l’ancrage pour l’innovation et l’investissement.

- Par exemple, la région Asie-Pacifique (Sydney) d’AWS s’est considérablement développée au cours de la dernière décennie grâce à de multiples développements de centres de données matures, soutenant le cloud souverain et les charges de travail d’IA à travers trois zones de disponibilité avec une infrastructure de refroidissement hautement redondante.

Victoria représente environ 31 % de part de marché avec un accent sur les charges de travail gouvernementales et financières

Victoria capture environ 31 % du marché australien de la gestion thermique des centres de données, soutenue par une forte demande des entreprises et du secteur public. Melbourne voit un développement continu dans les déploiements de colocation et de cloud hybride. L’État promeut les infrastructures vertes et encourage les pratiques de refroidissement durables. Les incitations gouvernementales soutiennent les améliorations de l’efficacité énergétique thermique. Les technologies de refroidissement s’intègrent aux systèmes de stockage d’énergie et de micro-réseaux. L’accent mis par Victoria sur l’alignement réglementaire renforce la confiance des opérateurs.

- Par exemple, Melbourne s’est imposée comme le deuxième hub de centres de données d’Australie, avec une croissance à deux chiffres constante de la capacité informatique, stimulée par l’expansion du cloud hyperscale et gouvernemental. Les principaux fournisseurs comme NEXTDC et AirTrunk continuent d’étendre l’infrastructure thermique pour soutenir les charges de travail d’IA, du secteur public et des entreprises.

Le Queensland et l’Australie-Occidentale émergent en tant que marchés de croissance avec une expansion régionale et en périphérie

Le Queensland et l’Australie-Occidentale représentent conjointement environ 18 % du marché, montrant un fort potentiel de croissance future. L’expansion régionale des centres de données en périphérie à Brisbane et Perth stimule la demande pour des systèmes thermiques compacts. Les secteurs minier, logistique et agritech augmentent les besoins en infrastructures numériques dans ces régions. La disponibilité énergétique et le coût des terrains attirent de nouveaux développements. Le marché australien de la gestion thermique des centres de données croît dans ces régions grâce à des déploiements préfabriqués et évolutifs. Ces États voient une activité croissante de la part des opérateurs nationaux et des entreprises internationales.

Informations Compétitives :

- NEXTDC

- AirTrunk

- Schneider Electric

- Vertiv Group Corp.

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Munters Group AB

Le paysage concurrentiel du marché de la gestion thermique des centres de données en Australie reflète une forte participation à la fois des leaders technologiques mondiaux et des fournisseurs spécialisés en refroidissement. Des entreprises comme Schneider Electric, Vertiv et Mitsubishi Electric détiennent une part significative grâce à de larges portefeuilles de produits et à des réseaux de services étendus. Les opérateurs hyperscale tels que NEXTDC et AirTrunk stimulent la demande pour des systèmes à haute efficacité et des solutions personnalisées. Les fournisseurs de taille moyenne se concentrent sur des technologies thermiques de niche qui améliorent les résultats énergétiques et réduisent les coûts. La collaboration entre les fournisseurs de matériel et les innovateurs logiciels améliore les contrôles thermiques prédictifs et les outils de gestion à distance. La concurrence se concentre sur l’efficacité énergétique, la conception modulaire et le déploiement rapide. Les acheteurs évaluent les fournisseurs en fonction de la fiabilité, du support régional et du coût total de possession. La pression du marché pousse les entreprises à affiner leurs feuilles de route produits et à rechercher des partenariats qui renforcent leur position.

Développements Récents :

- En novembre 2025, LG Electronics et Flex ont officiellement annoncé un partenariat stratégique mondial pour co-développer des solutions de refroidissement de centres de données intégrées et modulaires.

- En avril 2025, NTT Facilities a ouvert le banc d’essai “Products Engineering Hub for Data Center Cooling” à Tokyo, en partenariat avec GF pour des tuyaux pré-isolés afin de tester des systèmes sans refroidisseur comme le refroidissement liquide direct.