Résumé exécutif :

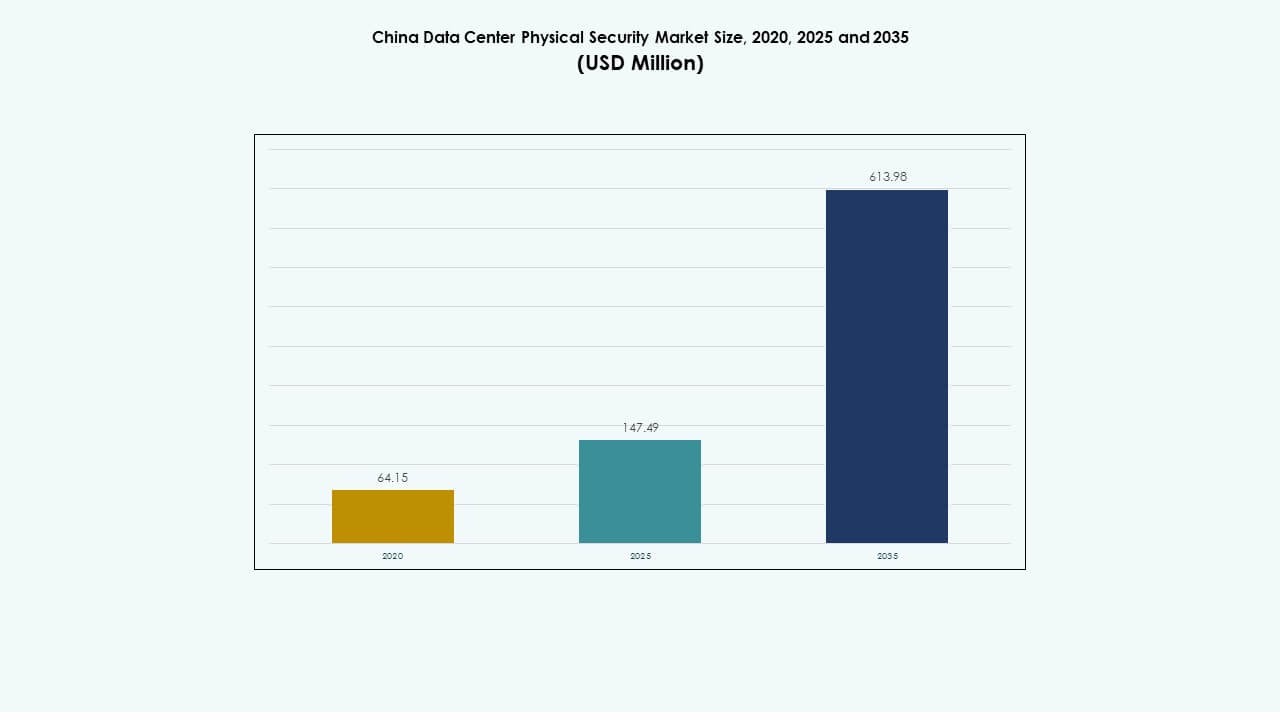

La taille du marché de la sécurité physique des centres de données en Chine était évaluée à 64,15 millions USD en 2020 et a atteint 147,49 millions USD en 2025. Il est prévu d’atteindre 613,98 millions USD d’ici 2035, avec un TCAC de 15,17 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2035 |

| Taille du marché de la sécurité physique des centres de données en Chine 2025 |

147,49 millions USD |

| Marché de la sécurité physique des centres de données en Chine, TCAC |

15,17% |

| Taille du marché de la sécurité physique des centres de données en Chine 2035 |

613,98 millions USD |

Le marché de la sécurité physique des centres de données en Chine se développe avec l’adoption rapide de la surveillance pilotée par l’IA, du contrôle d’accès biométrique et de la surveillance activée par l’IoT. Les investissements hyperscales croissants et les mandats de cybersécurité dirigés par le gouvernement stimulent les mises à niveau des systèmes. L’innovation dans l’automatisation et l’analyse améliore la protection et l’efficacité opérationnelle. Le marché détient une valeur stratégique pour les investisseurs visant à soutenir une infrastructure numérique sécurisée et une résilience à long terme.

L’est de la Chine domine le marché en raison de la forte concentration de centres de données et de la numérisation industrielle solide. Le nord de la Chine suit, stimulé par des projets soutenus par le gouvernement et l’intégration de la sécurité de niveau défense. Les provinces du sud émergent comme des régions à croissance rapide soutenues par l’infrastructure cloud et l’expansion industrielle. Les politiques régionales continuent de renforcer l’adoption dans toutes les grandes zones économiques.

Moteurs du marché

Moteurs du marché

Expansion de l’infrastructure hyperscale et priorisation croissante de la sécurité

Le marché de la sécurité physique des centres de données en Chine est stimulé par l’expansion des centres de données hyperscale et de colocation dans les grandes villes comme Pékin, Shanghai et Shenzhen. Les grands opérateurs investissent dans des cadres de sécurité à plusieurs niveaux pour protéger les actifs numériques croissants et prévenir les perturbations opérationnelles. La demande pour la surveillance, le contrôle d’accès et la détection d’intrusion augmente avec la montée rapide des industries intensives en données. Un soutien politique fort dans le cadre de la feuille de route de l’économie numérique de la Chine renforce l’adoption. Il soutient les investisseurs visant à protéger les installations critiques dans un contexte de migration vers le cloud et de charges de travail pilotées par l’IA. Les entreprises priorisent la conformité aux normes nationales de cybersécurité. Le marché gagne en importance en raison de son rôle dans le maintien d’un service ininterrompu.

- Par exemple, Alibaba Cloud Security Center utilise l’apprentissage automatique et l’analyse des big data pour détecter des menaces telles que des tentatives de connexion inhabituelles et des processus malveillants. Il fournit une protection multi-couches, des vérifications de conformité et une surveillance en temps réel dans les centres de données d’Alibaba Cloud en Chine, y compris les principaux hubs comme Pékin et Shanghai.

Intégration de l’Intelligence Artificielle et de l’IoT dans les Systèmes de Sécurité Physique

L’IA, l’apprentissage automatique et l’intégration de l’IoT transforment les cadres de sécurité physique dans les centres de données en Chine. Les caméras intelligentes, les lecteurs biométriques et les outils de surveillance automatisés détectent les activités anormales et minimisent les erreurs humaines. Le marché bénéficie d’analyses en temps réel pour l’anticipation des menaces et l’optimisation des réponses. Les capteurs environnementaux basés sur l’IoT améliorent la sécurité du périmètre et des salles serveurs. Cela s’aligne avec la tendance plus large de la gestion intelligente des installations. Les fournisseurs exploitent la maintenance prédictive et les tableaux de bord unifiés pour rationaliser le contrôle. L’intégration de l’analyse en périphérie permet une prise de décision locale plus rapide. Les entreprises adoptent ces solutions pour améliorer l’efficacité et la résilience.

Conformité Réglementaire et Politiques de Protection des Infrastructures Menées par le Gouvernement

Des réglementations nationales strictes sous la Loi sur la cybersécurité de la Chine et la Loi sur la sécurité des données stimulent les investissements dans les systèmes de sécurité certifiés. Les opérateurs se concentrent sur la construction de centres de données conformes aux normes gouvernementales avec une authentification d’accès avancée. Le marché bénéficie de programmes de sécurité public-privé coordonnés qui encouragent la construction d’installations sécurisées. La fabrication locale de matériel de surveillance assure une mise à l’échelle rentable. Cela soutient l’objectif de la Chine d’atteindre une autosuffisance technologique dans la protection des infrastructures critiques. Les entreprises multinationales adaptent leurs stratégies pour respecter les règles de localisation. Les entreprises améliorent les protocoles de vérification sur site pour maintenir la transparence réglementaire. L’accent mis sur la conformité accélère le déploiement d’installations sécurisées.

- Par exemple, Tencent Cloud se conforme à la Loi sur la cybersécurité de la Chine et à la Loi sur la sécurité des données, détenant des certifications telles que ISO 27001 et Protection Classifiée de la Chine (三级等保). Il utilise une authentification biométrique multi-facteurs et des modules de sécurité matériels (HSM) pour renforcer l’accès sécurisé et répondre aux normes nationales de conformité pour la protection des données.

Investissements Stratégiques et Partenariats Stimulant la Modernisation des Infrastructures

Les grandes entreprises technologiques et de télécommunications forment des partenariats avec des intégrateurs de sécurité pour moderniser les installations existantes. Les investissements ciblent des plateformes unifiées qui connectent plusieurs couches de sécurité physique et numérique. Le marché progresse grâce à la collaboration d’écosystème impliquant des entreprises d’IA et des fournisseurs d’automatisation industrielle. Cela aide les entreprises à adopter des protocoles de sécurité standardisés pour les centres de données à fort trafic. Les fournisseurs mondiaux entrant en Chine s’associent à des intégrateurs locaux pour l’alignement réglementaire. Cela stimule le transfert de technologie et améliore la confiance des utilisateurs finaux. Le financement continu de la modernisation des infrastructures soutient la création d’emplois et la résilience économique.

Tendances du Marché

Tendances du Marché

Transition vers des Systèmes de Surveillance Prédictive Pilotés par l’IA

Le marché de la sécurité physique des centres de données en Chine connaît un fort virage vers la surveillance prédictive basée sur l’IA. Les analyses avancées permettent la prévision automatisée des incidents et des alertes instantanées. Les outils de reconnaissance faciale et de cartographie comportementale améliorent la précision de la défense périmétrique. L’adoption de l’IA réduit la dépendance à la surveillance manuelle. Les fournisseurs intègrent l’apprentissage automatique pour s’adapter à des environnements dynamiques. Les plateformes de gestion vidéo intelligentes se lient aux systèmes d’automatisation des bâtiments. Cela permet une prise de décision basée sur les données dans les salles de contrôle. L’utilisation de prévisions prédictives soutient la maintenance proactive de la sécurité.

Émergence de plateformes de gestion de la sécurité intégrées

Les opérateurs de centres de données préfèrent les plateformes intégrées qui unifient les systèmes vidéo, d’accès et d’intrusion en un seul tableau de bord. Ces plateformes améliorent la visibilité opérationnelle et réduisent les coûts de maintenance. Elles permettent une synchronisation en temps réel entre les couches d’infrastructure informatique et physique. Les fournisseurs se concentrent sur des modèles de déploiement basés sur le cloud pour la scalabilité et la flexibilité. L’intégration améliore la communication inter-systèmes et réduit le temps de réponse lors d’événements critiques. Elle permet aux installations d’aligner la sécurité avec les plans de continuité des affaires. Les opérateurs obtiennent des analyses sur les performances du système. Le passage croissant vers la convergence accélère l’adoption.

Accent accru sur les solutions de sécurité écologiques et écoénergétiques

Les objectifs de durabilité influencent le développement des systèmes de sécurité physique de nouvelle génération. Les fabricants conçoivent des caméras de surveillance à faible consommation d’énergie et des capteurs intelligents pour réduire l’utilisation d’énergie. Le marché s’aligne sur les objectifs plus larges de neutralité carbone de la Chine. Les opérateurs déploient des unités de contrôle d’accès alimentées par des énergies renouvelables pour réduire l’empreinte opérationnelle. Cela améliore la performance énergétique tout en maintenant la fiabilité. Les centres de données mettent l’accent sur l’éco-certification des équipements de sécurité. Les fournisseurs introduisent des matériaux recyclables dans les boîtiers des systèmes. La tendance attire les investisseurs soucieux de l’environnement cherchant une croissance d’infrastructure durable.

Essor des déploiements de sécurité des centres de données Edge et modulaires

L’expansion de l’informatique Edge conduit à des installations de sécurité modulaires dans des environnements distribués. Les petits et moyens centres de données déploient des systèmes d’accès et de surveillance évolutifs adaptés à des configurations compactes. Les installations Edge exigent des unités de surveillance autonomes capables de diagnostics à distance. Le marché se développe à mesure que les fournisseurs de services sécurisent les nœuds Edge supportant le trafic IA et IoT. Cela reflète une transition vers des modèles de protection décentralisés. Les fournisseurs développent des systèmes plug-and-play pour un déploiement rapide. L’approche modulaire assure la flexibilité dans des réseaux d’infrastructure en évolution rapide.

Défis du marché

Défis du marché

Coûts de déploiement élevés et complexité d’intégration à travers les systèmes hérités

Le marché de la sécurité physique des centres de données en Chine fait face à des pressions sur les coûts dues à des équipements avancés et à des défis d’intégration. De nombreuses installations dépendent encore de systèmes de contrôle obsolètes, rendant la modernisation difficile. L’intégration des analyses basées sur l’IA avec des cadres plus anciens nécessite une expertise technique. Les coûts d’acquisition pour les systèmes biométriques et de capteurs haut de gamme pèsent sur les petits opérateurs. Le manque de personnel qualifié limite l’adoption fluide. Cela allonge les délais des projets et le coût total de possession. Les entreprises hésitent à investir sans retour sur investissement mesurable. Les fournisseurs doivent simplifier les processus de déploiement pour élargir leur portée sur le marché.

Barrières réglementaires et contraintes de localisation des données pour les fournisseurs mondiaux

L’incertitude réglementaire et les exigences de localisation posent des défis aux fournisseurs de solutions internationaux. Les fournisseurs doivent stocker les données de sécurité sensibles à l’intérieur des frontières de la Chine. Cela restreint la collaboration transfrontalière et retarde le déploiement de nouvelles technologies. Les certifications domestiques sont obligatoires pour l’approbation du matériel et des logiciels. La faible interopérabilité entre les systèmes domestiques et étrangers complique les partenariats. Les entreprises trouvent la gestion de la conformité gourmande en ressources. Cela ralentit l’exécution des projets dans les opérations multi-régionales. Maintenir un équilibre entre conformité et innovation reste un obstacle clé à l’accélération du marché.

Opportunités de marché

Expansion de l’infrastructure de sécurité basée sur le cloud et l’IA

Le marché de la sécurité physique des centres de données en Chine offre un potentiel de croissance grâce aux systèmes améliorés par l’IA et basés sur le cloud. L’adoption croissante des services cloud alimente de nouvelles installations dans les campus hyperscale. Les fournisseurs ont des opportunités dans le déploiement de réseaux de surveillance automatisés et d’alarmes intelligentes. Cela encourage les partenariats entre fabricants locaux et entreprises de logiciels. Les entreprises exploitent la surveillance intelligente pour l’analyse prédictive. Cette transformation soutient des modèles de sécurité plus intelligents et adaptatifs. Les perspectives à long terme favorisent l’innovation domestique et le potentiel d’exportation dans la surveillance avancée.

Initiatives gouvernementales de ville intelligente et de Route de la soie numérique

Les programmes de ville intelligente de la Chine élargissent le champ du développement d’infrastructures de données sécurisées. Ces projets relient les centres de données à la surveillance urbaine et aux réseaux de communication critiques. Le marché bénéficie des investissements soutenus par le gouvernement dans les réseaux de connectivité sécurisés. Cela soutient l’échange de données mondial au sein des économies de la Ceinture et de la Route. Les entreprises ciblant ces projets obtiennent un accès anticipé aux contrats d’infrastructure. Cela renforce la résilience nationale et renforce la compétitivité industrielle. L’accent mis sur l’expansion numérique stratégique améliore la collaboration multisectorielle.

Segmentation du marché

Par taille de centre de données

Les petits et moyens centres de données représentent une adoption stable des systèmes de sécurité modulaires, tandis que les grandes installations dominent les revenus en raison de l’ampleur plus large de l’infrastructure. Le marché de la sécurité physique des centres de données en Chine voit les grands centres de données déployer une protection avancée à plusieurs niveaux, y compris la surveillance activée par l’IA. La croissance des sites plus petits découle de l’expansion régionale et des nœuds cloud localisés. Les deux segments bénéficient de conceptions évolutives et écoénergétiques améliorant la conformité et la fiabilité.

Par composant

Les solutions dominent le marché alors que les centres de données priorisent l’intégration matérielle et logicielle pour un contrôle unifié. Les services gagnent en popularité en raison de la demande pour une surveillance continue et un support technique. Le marché chinois de la sécurité physique des centres de données s’étend grâce à des offres combinées qui équilibrent la capacité des produits avec des services gérés. La maintenance continue assure la fiabilité du système et la disponibilité dans des opérations à fort volume. Les fournisseurs de services se différencient par des diagnostics à distance et des fonctionnalités de personnalisation.

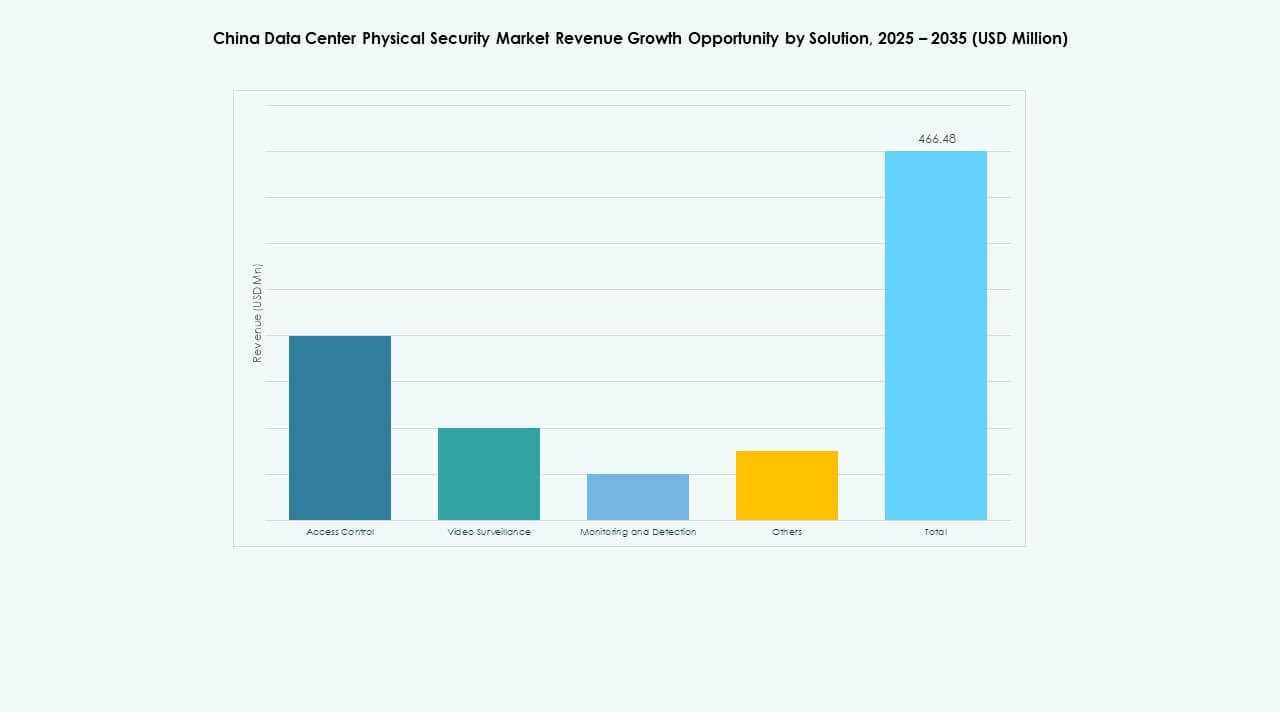

Par Solution

La vidéosurveillance reste dominante, soutenue par des analyses alimentées par l’IA et une détection des menaces en temps réel. Les systèmes de contrôle d’accès avec validation biométrique et protocoles de carte-clé renforcent la protection du périmètre. Le marché chinois de la sécurité physique des centres de données adopte des solutions de surveillance et de détection intégrant des alertes incendie, fumée et température. Les fournisseurs innovent dans le stockage vidéo en périphérie et les algorithmes de réponse intelligente. Ces technologies augmentent la transparence opérationnelle et protègent les actifs critiques.

Par Services

L’intégration de systèmes détient la plus grande part en raison des configurations d’infrastructure complexes à travers plusieurs couches. Les services de conseil se développent avec de nouvelles exigences réglementaires et de conformité. La maintenance et le support croissent à mesure que les centres de données adoptent des modèles d’opération 24/7. Le marché chinois de la sécurité physique des centres de données valorise les partenariats techniques fiables pour la gestion du cycle de vie. Les entreprises offrant une intégration de bout en bout et des vérifications de santé du système en temps réel gagnent en crédibilité sur le marché.

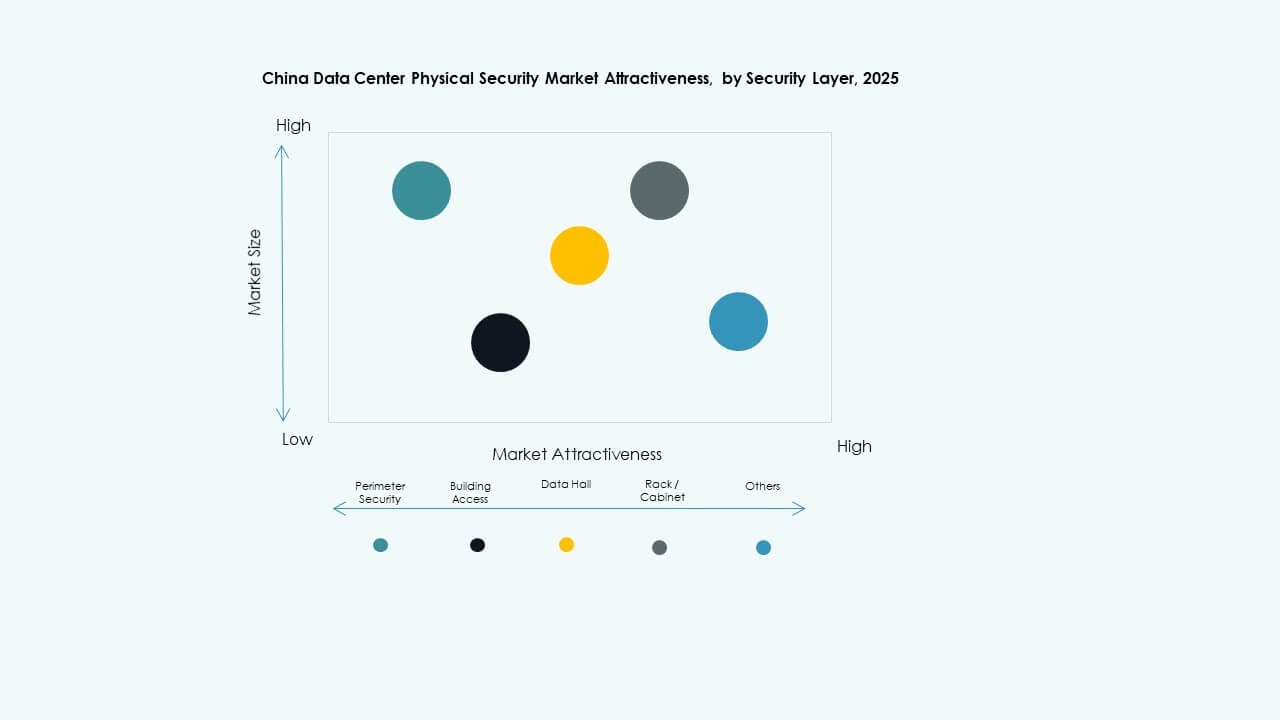

Par Couche de Sécurité

La sécurité du périmètre est en tête avec le déploiement généralisé de capteurs, clôtures et caméras de surveillance. Les systèmes d’accès aux bâtiments suivent avec des points d’entrée biométriques intelligents. Le marché chinois de la sécurité physique des centres de données bénéficie d’une défense multi-zone s’étendant aux racks et armoires. Les salles de données exigent des protocoles d’accès plus stricts pour protéger les zones de traitement critiques. L’intégration complète à travers les couches améliore la vitesse de réponse et l’intégrité des données.

Par Type de Centre de Données

Les installations hyperscale dominent le segment avec des investissements continus dans une infrastructure de sécurité à grande échelle. Les centres de colocation suivent, motivés par la diversification des locataires et des normes de sécurité partagées. Les centres de données d’entreprise et de périphérie montrent une grande adaptabilité aux systèmes modulaires. Le marché chinois de la sécurité physique des centres de données prend de l’élan alors que les opérateurs alignent les conceptions de systèmes avec les besoins de performance et de conformité. Les déploiements hybrides lient efficacement les architectures centralisées et distribuées.

Par Utilisateur Final

Les secteurs des TI et des télécommunications mènent l’adoption en raison des besoins de protection des infrastructures critiques. Les secteurs BFSI et les agences gouvernementales suivent avec des politiques de sécurité strictes. Les secteurs de la santé et de la fabrication montrent un investissement croissant dans le stockage sécurisé. Le marché chinois de la sécurité physique des centres de données croît à mesure que les acteurs du commerce électronique et de la vente au détail renforcent le contrôle d’accès. La collaboration multisectorielle favorise une adoption technologique régulière à travers les régions.

Aperçus Régionaux

Aperçus Régionaux

L’Est de la Chine domine avec 45% de part de marché

L’est de la Chine, dirigé par Shanghai et Jiangsu, représente environ 45 % du marché de la sécurité physique des centres de données en Chine. Une infrastructure cloud solide et des pôles financiers accélèrent le déploiement. Les clusters industriels à haute densité exigent des systèmes de sécurité périmétrique et de bâtiment avancés. La concentration de projets hyperscale augmente l’innovation technologique. Cela reste une zone centrale pour les partenariats internationaux et l’expansion de la fabrication locale. Les investisseurs privilégient cette région pour des opportunités à haut rendement.

- Par exemple, China Telecom construit un grand centre de données hyperscale dans la zone de Lingang à Shanghai avec des plans pour environ 40 000 racks haute puissance. L’installation intègre une technologie de refroidissement liquide avancée et vise une efficacité d’utilisation de l’énergie (PUE) d’environ 1,3, en accord avec les normes d’efficacité de la Chine pour les centres de données de nouvelle génération.

Le nord de la Chine capturant 30 % avec des projets soutenus par le gouvernement

Le nord de la Chine, y compris Pékin et Tianjin, détient environ 30 % de part soutenue par une infrastructure numérique d’État. Les centres de données gouvernementaux et les installations de recherche intègrent des cadres de surveillance pilotés par l’IA. La région bénéficie de financements orientés par la politique pour les technologies de sécurité de niveau défense. Elle joue un rôle stratégique dans les initiatives de cybersécurité et de souveraineté cloud. L’écosystème local encourage la R&D dans le contrôle d’accès intelligent. Elle maintient une croissance constante stimulée par la demande de sécurité nationale.

Le sud et l’ouest de la Chine émergent avec une part de marché de 25 %

Les provinces du sud et de l’ouest, y compris Guangdong et Sichuan, contribuent à près de 25 % de la valeur totale du marché. L’expansion des parcs industriels et des zones de fabrication numérique alimente la croissance. Les gouvernements régionaux encouragent la transformation numérique sécurisée par le biais d’incitations spéciales. Cela soutient l’adoption de systèmes de surveillance modulaires et économes en énergie. Le marché bénéficie de la présence croissante d’installations de périphérie et de colocation. Ces régions attirent des fournisseurs émergents se concentrant sur la prestation de services régionaux.

- Par exemple, la province du Guangdong prévoit de déployer environ 1 million de racks de serveurs d’ici 2025 dans des parcs industriels regroupés. Ces installations à venir se concentrent sur l’efficacité énergétique avec des objectifs d’efficacité d’utilisation de l’énergie (PUE) inférieurs à 1,3 et utilisent des conceptions modulaires refroidies par liquide pour améliorer les performances et réduire les coûts.

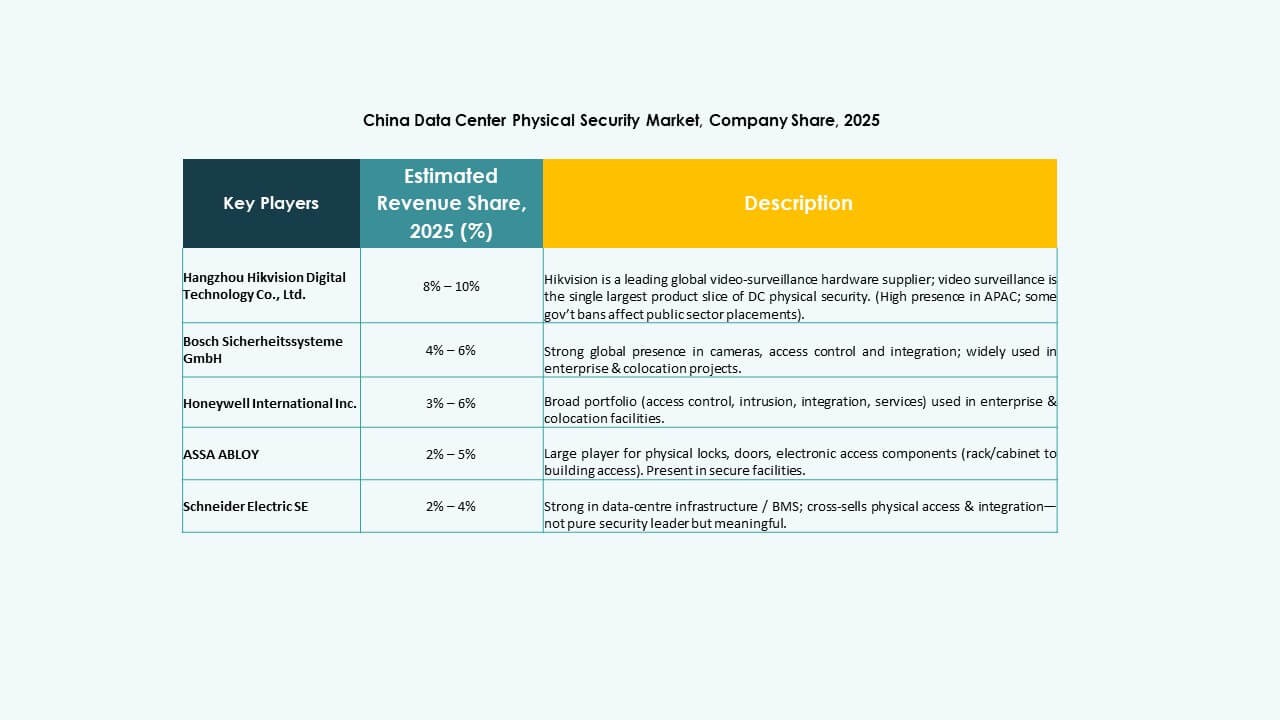

Perspectives concurrentielles :

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Axis Communications AB

- Dahua Technology Co. Ltd.

- Siemens AG

- Fortinet

- Genetec

- Securitas AB

Le marché de la sécurité physique des centres de données en Chine présente une forte concurrence entre acteurs mondiaux et locaux axés sur la surveillance intégrée, le contrôle d’accès et les systèmes de surveillance pilotés par l’IA. Il est façonné par la convergence technologique et la conformité réglementaire influençant le positionnement des fournisseurs. Bosch, Honeywell et Schneider Electric mènent avec des portefeuilles de sécurité complets de bout en bout, tandis que Dahua et Axis renforcent leur domination régionale grâce à des solutions de caméras et d’analytique. Johnson Controls et Siemens s’étendent grâce à l’automatisation et à l’intégration d’infrastructures intelligentes. Fortinet et Genetec se concentrent sur la convergence cyber-physique pour améliorer la résilience des systèmes. Les collaborations stratégiques, la fabrication locale et l’alignement sur la conformité définissent le succès sur ce marché en croissance.

Développements récents :

- En octobre 2025, ASSA ABLOY a acquis Kentix GmbH, une entreprise allemande spécialisée dans les produits de surveillance et de contrôle d’accès conçus pour les centres de données, renforçant ainsi leurs capacités en matière de sécurité physique pour ce secteur.

- En janvier 2025, ASSA ABLOY a également acquis InVue, un fournisseur basé à Charlotte de solutions de protection des actifs et de contrôle d’accès, s’alignant sur leur stratégie d’expansion mondiale dans le contrôle d’accès et la protection des actifs.

- En juin 2024, Honeywell International Inc. a finalisé l’acquisition de l’activité Global Access Solutions de Carrier Global Corporation pour 4,95 milliards de dollars, enrichissant son portefeuille d’automatisation des bâtiments avec des solutions avancées de contrôle d’accès comme LenelS2, Onity et Supra, qui répondent aux besoins de sécurité dans les centres de données, y compris ceux en Espagne.

- En décembre 2024, Bosch Sicherheitssysteme GmbH a vendu son activité de produits de technologie de sécurité et de communication à la société d’investissement européenne Triton. La transaction comprenait trois unités commerciales : Vidéo, Accès et Intrusion, et Communication, alors que Bosch vise à se concentrer davantage sur l’activité d’intégration de systèmes.