Résumé exécutif :

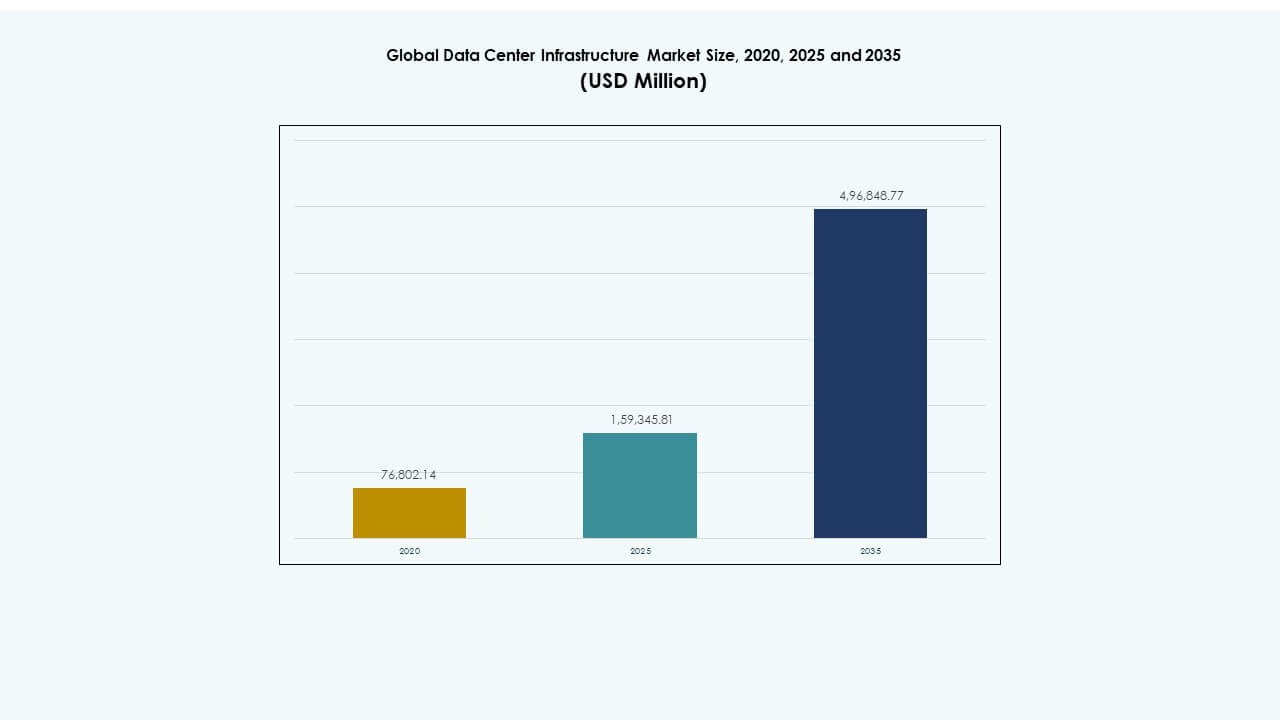

La taille du marché mondial des infrastructures de centres de données était évaluée à 76 802,14 millions USD en 2020, à 159 345,81 millions USD en 2025 et devrait atteindre 496 848,77 millions USD d’ici 2035, avec un TCAC de 11,96 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Infrastructures de Centres de Données 2025 |

159 345,81 millions USD |

| Marché des Infrastructures de Centres de Données, TCAC |

11,96 % |

| Taille du Marché des Infrastructures de Centres de Données 2035 |

496 848,77 millions USD |

La demande croissante pour le cloud computing, le traitement de l’IA et l’analyse de données stimule les mises à niveau des infrastructures dans le monde entier. Les entreprises investissent massivement dans des systèmes modulaires, évolutifs et économes en énergie pour gérer la croissance exponentielle des données. Les avancées dans les technologies de refroidissement, les systèmes d’alimentation et l’automatisation améliorent la résilience opérationnelle et réduisent le coût total de possession. Le marché mondial des infrastructures de centres de données joue un rôle stratégique dans la transformation numérique, en faisant une priorité pour les opérateurs hyperscale, les investisseurs et les gouvernements poursuivant des écosystèmes technologiques durables.

L’Amérique du Nord mène le marché grâce à une forte présence hyperscale et à une expansion rapide des charges de travail pilotées par l’IA. L’Europe suit avec des normes strictes d’efficacité énergétique et de grands développements de colocation. L’Asie-Pacifique émerge comme la région à la croissance la plus rapide soutenue par l’augmentation de la numérisation en Chine, en Inde et en Asie du Sud-Est. L’Amérique latine, le Moyen-Orient et l’Afrique montrent un potentiel croissant grâce à l’adoption du cloud, la localisation des données et la modernisation des infrastructures.

Moteurs du Marché

Moteurs du Marché

Expansion du Traitement de Données à Haute Densité et de la Virtualisation d’Entreprise

Le marché mondial des infrastructures de centres de données croît grâce à la demande croissante pour des environnements de calcul denses. Les entreprises déplacent les charges de travail vers le cloud et les infrastructures de périphérie pour obtenir des analyses plus rapides et une latence réduite. La virtualisation permet une meilleure utilisation du matériel et une optimisation des ressources. Les équipes informatiques déploient des architectures évolutives pour répondre à l’augmentation des volumes de données provenant des applications d’IA et d’IoT. La modernisation du matériel s’aligne sur les objectifs de durabilité des entreprises en réduisant la consommation d’énergie. Les centres de données combinent de plus en plus le refroidissement avancé et l’automatisation pour maintenir la disponibilité. Les entreprises considèrent les mises à niveau des infrastructures comme essentielles pour le succès de la transformation numérique. Cela offre une résilience opérationnelle plus forte et une évolutivité à long terme.

- Par exemple, Equinix a démontré une forte croissance dans l’infrastructure cloud hybride et IA en 2025, comme en témoigne la conclusion de 4 100 accords et l’ajout de 6 200 interconnexions nettes, totalisant plus de 492 000 interconnexions dans le monde.

Adoption d’Infrastructures Écoénergétiques et de Systèmes de Refroidissement

Les entreprises poursuivent des opérations de centres de données plus écologiques pour contrôler les coûts énergétiques et répondre aux mandats de durabilité. L’infrastructure moderne intègre le refroidissement liquide, la surveillance pilotée par l’IA et les systèmes de réutilisation de l’énergie. Les opérateurs conçoivent des installations à faible PUE pour minimiser le gaspillage énergétique. Le marché mondial de l’infrastructure des centres de données bénéficie de matériaux de refroidissement avancés et d’une gestion intelligente du flux d’air. La demande croît pour des centres alimentés par des énergies renouvelables avec un routage énergétique efficace. Les investisseurs privilégient les empreintes carbone réduites dans le cadre de stratégies de mitigation des risques. Les fournisseurs d’infrastructure développent des solutions modulaires pour optimiser le refroidissement dans des environnements hybrides. Cela renforce les progrès mondiaux vers des écosystèmes de gestion des données résilients au climat et efficaces.

Transition vers les centres de données Edge et les modèles de calcul distribué

Le déploiement Edge transforme la conception de l’infrastructure dans les segments des télécommunications et des entreprises. Les entreprises recherchent des nœuds plus petits et localisés pour soutenir la 5G, l’analyse en temps réel et les charges de travail sensibles à la latence. Les sites Edge modulaires augmentent la capacité de traitement au-delà des hubs traditionnels. Le marché mondial de l’infrastructure des centres de données évolue avec des architectures décentralisées qui connectent les opérations distantes aux réseaux centraux. Les fabricants introduisent des unités compactes et préconçues qui raccourcissent les délais de déploiement. L’optimisation énergétique soutient des performances stables dans des espaces contraints. Cela offre aux entreprises agilité et continuité de service dans des environnements distribués. Des temps de réponse plus rapides améliorent l’expérience utilisateur sur les plateformes numériques.

Intégration de l’automatisation, de l’IA et des outils de gestion prédictive

L’automatisation redéfinit la manière dont les centres de données gèrent la maintenance, la performance et la sécurité. Les opérateurs intègrent des systèmes pilotés par l’IA qui prédisent les pannes avant qu’elles ne surviennent. L’infrastructure définie par logiciel permet une allocation adaptative des ressources. Le marché mondial de l’infrastructure des centres de données bénéficie de plateformes combinant l’analyse en temps réel avec des flux de travail automatisés. La gestion prédictive minimise les coûts tout en améliorant la disponibilité. Les entreprises réduisent la supervision manuelle et améliorent la transparence de l’infrastructure. Les plateformes d’automatisation s’étendent désormais aux domaines du réseau, du stockage et de l’énergie. Cela favorise la fiabilité à long terme et l’excellence opérationnelle dans des environnements complexes et multi-locataires.

- Par exemple, en 2025, Cisco a lancé ses solutions d’infrastructure de centre de données prêtes pour l’IA, y compris l’architecture Cisco Data Fabric conçue pour améliorer la résilience opérationnelle et automatiser l’analyse. Ces innovations soutiennent la gestion prédictive, l’optimisation des ressources améliorée et une fiabilité accrue dans les centres de données hyperscale et d’entreprise.

Tendances du marché

Tendances du marché

Augmentation des investissements dans l’expansion de l’infrastructure hyperscale et cloud-native

Les opérateurs hyperscale dominent les plans d’investissement alors que les charges de travail numériques s’accélèrent. Les déploiements cloud-native nécessitent une vaste infrastructure physique pour soutenir la formation de l’IA et la connectivité mondiale. Le marché mondial de l’infrastructure des centres de données connaît des constructions hyperscale rapides dans les principales régions technologiques. Des projets de plusieurs milliards de dollars augmentent les densités de racks et le débit de stockage. Les fournisseurs construisent des installations interconnectées pour soutenir les modèles de cloud hybride. L’expansion à travers des installations hiérarchisées permet une mise à l’échelle flexible de la capacité. Les entreprises s’alignent avec les écosystèmes hyperscale pour la performance et la redondance. Cela stimule les cycles d’innovation dans les systèmes d’alimentation, le câblage et les technologies d’automatisation.

Adoption de solutions d’infrastructure modulaire et préfabriquée

Les opérateurs choisissent de plus en plus l’infrastructure modulaire pour un déploiement plus rapide et un contrôle des coûts. Les salles de données préfabriquées et les modules conteneurisés réduisent considérablement les délais de construction. Le marché mondial de l’infrastructure des centres de données connaît un fort élan pour l’évolutivité plug-and-play. Ces configurations réduisent les risques d’investissement initiaux tout en améliorant la flexibilité. Les fournisseurs optimisent les configurations des modules pour s’adapter aux normes de puissance régionales et aux limitations d’espace. Les entreprises apprécient la conception cohérente et la maintenance simplifiée. La modularisation permet aux opérateurs d’adapter la capacité à la demande du marché. Elle assure la fiabilité sans retards prolongés des projets ni coûts d’intégration élevés.

Accent croissant sur l’intégration de la sécurité et les modèles de conception résilients

Les centres de données adoptent une intégration avancée de la sécurité physique et cybersécurité pour protéger les actifs. Les systèmes multicouches combinent l’authentification biométrique, la surveillance basée sur l’IA et la surveillance prédictive. Le marché mondial de l’infrastructure des centres de données aligne la sécurité des installations avec les cadres de conformité réglementaire. Les opérateurs intègrent des mécanismes de récupération après sinistre dans la conception physique pour assurer la résilience. Les investissements en sécurité répondent aux risques d’intrusion physique et de sabotage cybernétique. Les gouvernements appliquent des lois sur la protection des données qui façonnent la conception des installations à l’échelle mondiale. La conception résiliente permet une opération continue lors de pannes de réseau. Elle renforce la confiance parmi les clients gérant une infrastructure numérique critique.

Adoption généralisée des plateformes de gestion d’infrastructure basées sur l’IA

Les plateformes de gestion basées sur l’IA transforment la supervision de l’infrastructure et le contrôle des performances. Ces systèmes permettent une prise de décision en temps réel à travers les systèmes d’alimentation, de refroidissement et de réseau. Le marché mondial de l’infrastructure des centres de données se développe à mesure que l’IA automatise la détection des pannes et la distribution des ressources. Les tableaux de bord intelligents fournissent des analyses prédictives qui guident la planification de la maintenance. Les modèles définis par logiciel offrent transparence et réduisent les temps d’arrêt imprévus. Les entreprises améliorent la fiabilité du service grâce au contrôle autonome de l’infrastructure. L’intégration de l’IA assure une mise à l’échelle adaptative de la capacité en fonction de l’intensité de la charge de travail. Elle renforce les opérations proactives dans les environnements de données connectés mondialement.

Défis du marché

Dépenses d’investissement élevées et complexité opérationnelle à travers les installations

La création de centres à grande échelle nécessite un investissement en capital important et une ingénierie avancée. L’intégration complexe de l’alimentation, du refroidissement et des composants informatiques augmente les coûts du projet. Le marché mondial de l’infrastructure des centres de données fait face à des obstacles dus à des processus d’approbation longs et à la rareté des terrains. Les perturbations de la chaîne d’approvisionnement retardent le déploiement de matériel critique. Les pénuries de main-d’œuvre qualifiée ajoutent de la pression sur les délais et les coûts. La gestion de systèmes de fournisseurs multiples introduit des incohérences techniques. La conformité aux lois régionales sur les données augmente les dépenses supplémentaires. Cela met au défi la rentabilité des opérations multinationales en expansion.

Pressions sur la durabilité et contraintes d’approvisionnement énergétique

La consommation d’énergie reste une contrainte majeure dans les centres de données en expansion. Les opérateurs font face à une surveillance accrue de l’utilisation de l’énergie et des émissions de carbone. Le marché mondial de l’infrastructure des centres de données doit équilibrer l’efficacité avec la fiabilité sous les limitations du réseau. Les régions avec une infrastructure énergétique instable rencontrent des risques de performance. L’intégration des énergies renouvelables reste limitée dans les marchés en développement. Les défis de dissipation de chaleur mettent à rude épreuve les méthodes de refroidissement traditionnelles. Les gouvernements imposent des réglementations énergétiques plus strictes affectant les stratégies d’expansion. Cela oblige les entreprises à innover des conceptions durables pour assurer la viabilité à long terme.

Opportunités de marché

Opportunités de marché

Expansion dans les économies émergentes avec une infrastructure numérique croissante

Les marchés émergents offrent de fortes opportunités pour les projets sur terrain vierge et l’augmentation de capacité. L’adoption rapide d’Internet stimule l’investissement dans les installations localisées. Le marché mondial de l’infrastructure des centres de données gagne du terrain en Asie, en Afrique et en Amérique latine. Les gouvernements lancent des initiatives pour attirer les fournisseurs hyperscale et de colocation. Des terrains abordables et des incitations renforcent la compétitivité régionale. L’adoption locale du cloud génère un besoin d’infrastructures conformes et évolutives. Cela permet aux investisseurs de capter la croissance des économies numériques sous-desservies.

Demande croissante pour des centres de données verts et alimentés par des énergies renouvelables

Les tendances en matière de durabilité créent un fort potentiel pour des modèles d’infrastructure alimentés par des énergies renouvelables. Les opérateurs privilégient l’intégration solaire, éolienne et hydraulique dans les réseaux existants. Le marché mondial de l’infrastructure des centres de données bénéficie de la demande pour des installations à faibles émissions. Les fournisseurs introduisent des composants éco-certifiés et des systèmes de récupération de chaleur perdue. Les entreprises recherchent des partenaires répondant aux objectifs ESG pour une collaboration à long terme. Les technologies efficaces améliorent la réputation de la marque et la confiance des investisseurs. Cela positionne les opérateurs comme des leaders dans la modernisation responsable de l’infrastructure.

Segmentation du marché :

Par type d’infrastructure

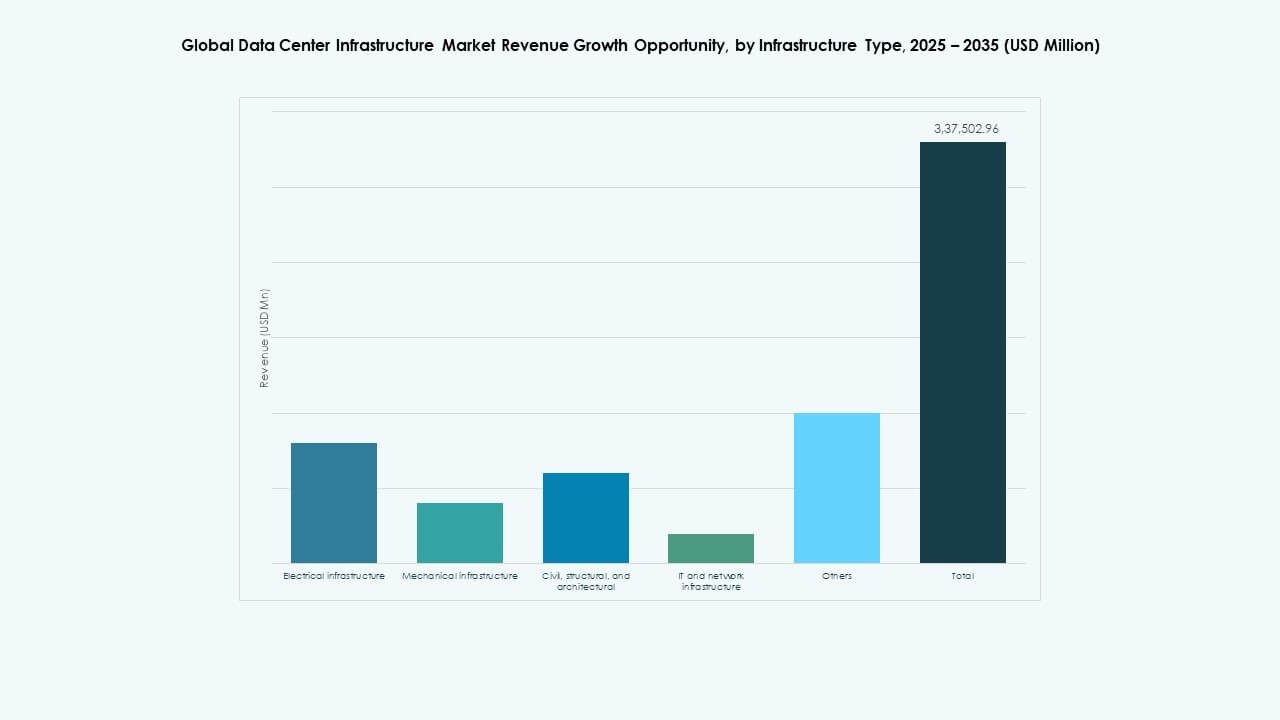

L’infrastructure électrique domine le marché mondial de l’infrastructure des centres de données en raison de son rôle essentiel dans l’assurance d’une alimentation continue et de la fiabilité opérationnelle. Les systèmes UPS, les PDU et les appareillages de commutation forment l’épine dorsale de la disponibilité des installations. Les infrastructures mécaniques et de réseau informatique contribuent également de manière significative, stimulées par les besoins accrus en refroidissement et en calcul haute performance. Les composants civils et architecturaux soutiennent les tendances de conception modulaire et préfabriquée. La demande pour des configurations intégrées, évolutives et économes en énergie reste forte dans les installations hyperscale et d’entreprise.

Par Infrastructure Électrique

Les systèmes d’alimentation sans interruption (ASI) dominent le segment en raison de leur rôle essentiel dans le maintien du temps de fonctionnement lors des pannes de réseau. Les systèmes de stockage d’énergie par batterie (BESS) gagnent en popularité grâce à l’intégration des énergies renouvelables et à l’optimisation des charges de pointe. Les unités de distribution d’énergie (PDU) et les appareillages de commutation améliorent l’efficacité dans les environnements à haute densité. Le marché mondial de l’infrastructure des centres de données bénéficie des investissements dans les connexions de réseau avancées et la redondance de l’alimentation. La demande croissante en énergie stimule l’innovation dans le stockage au lithium-ion, la régulation dynamique de la tension et les cadres de distribution intelligents.

Par Infrastructure Mécanique

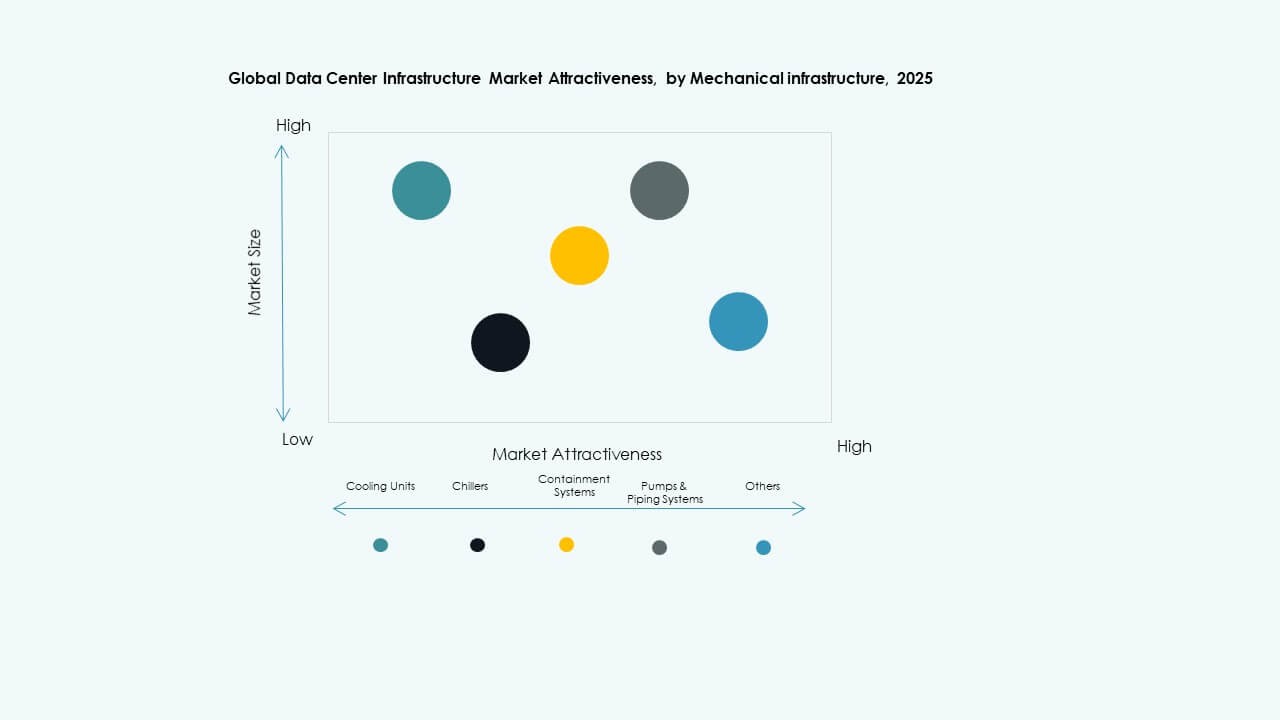

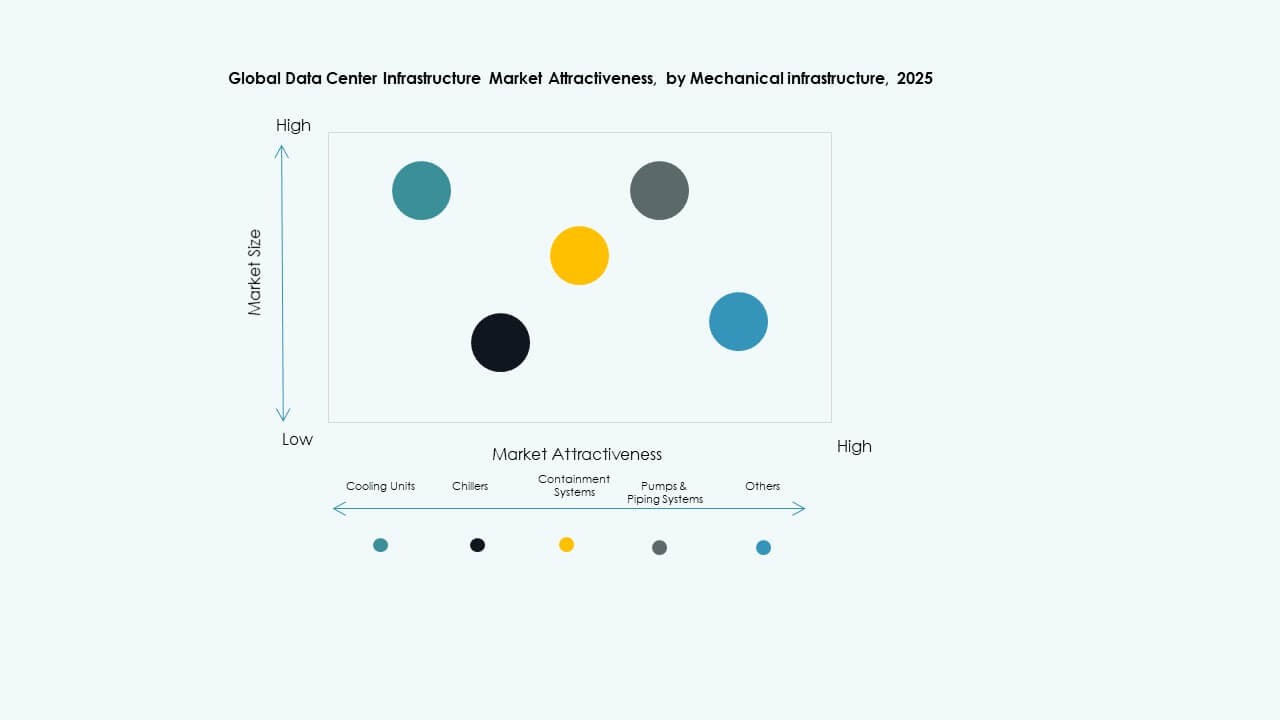

Les unités de refroidissement, en particulier les systèmes CRAC et CRAH, dominent l’infrastructure mécanique en raison de leur fonction vitale dans la gestion thermique. Les refroidisseurs et les systèmes de confinement se développent rapidement avec le passage aux racks à haute densité et aux solutions de refroidissement liquide. Les conceptions de refroidissement modulaires et optimisées par l’IA améliorent l’efficacité énergétique. Le marché mondial de l’infrastructure des centres de données connaît une croissance grâce aux objectifs de durabilité et à l’optimisation du PUE. Les améliorations des pompes et des tuyauteries renforcent la fiabilité et s’adaptent aux conditions climatiques variées.

Par Infrastructure Civile / Structurelle & Architecturale

Les systèmes de construction modulaires et préfabriqués représentent une croissance majeure au sein de l’infrastructure civile. Ces approches raccourcissent les délais de construction et réduisent les besoins en main-d’œuvre sur site. Les conceptions de superstructures mettent désormais l’accent sur la flexibilité, la résistance sismique et l’optimisation du flux d’air. Le marché mondial de l’infrastructure des centres de données bénéficie des investissements dans des matériaux de construction durables et des contrats de conception-construction. Les planchers surélevés et les améliorations de l’enveloppe améliorent la performance thermique. L’efficacité des coûts et l’adaptabilité restent des moteurs clés d’achat.

Par Infrastructure Informatique & Réseau

Les serveurs et les équipements de réseau dominent les dépenses en infrastructure informatique alors que la demande pour les charges de travail d’IA et de cloud augmente. L’expansion du stockage suit avec l’adoption croissante de systèmes SSD et NVMe à haute vitesse. Le marché mondial de l’infrastructure des centres de données croît avec le déploiement rapide de câblage en fibre optique et de réseaux 400G. Les racks et les enceintes évoluent vers une densité plus élevée et une efficacité du flux d’air. Les fournisseurs se concentrent sur des plateformes évolutives et automatisées soutenant le flux de données en temps réel et l’analytique.

Par Type de Centre de Données

Les centres de données hyperscale dominent en part de marché en raison des investissements continus des géants du cloud. Les centres de colocation croissent régulièrement, poussés par les entreprises recherchant des environnements partagés, sécurisés et conformes. Les centres de données Edge montrent une adoption croissante dans les cas d’utilisation des télécommunications et de l’IoT. Le marché mondial de l’infrastructure des centres de données s’étend à mesure que les centres de données d’entreprise modernisent les systèmes hérités. La scalabilité, l’interconnectivité et la réduction de la latence régionale alimentent l’évolution du segment à l’échelle mondiale.

Par Modèle de Livraison

Les modèles de conception-construction et EPC dominent l’exécution des projets en raison de leurs avantages en matière de planification intégrée et de contrôle des coûts. Les solutions clés en main gagnent en popularité parmi les opérateurs hyperscale recherchant un déploiement rapide. Les modèles modulaires construits en usine connaissent une croissance rapide pour la scalabilité et la durabilité. Le marché mondial de l’infrastructure des centres de données soutient des cadres contractuels diversifiés pour répondre aux exigences de conformité régionale et de délais. Les services de modernisation et de mise à niveau augmentent avec la modernisation des installations héritées.

Par Type de Niveau

Les centres de données de niveau 3 détiennent la plus grande part de marché en raison de leur équilibre entre redondance, efficacité et résilience opérationnelle. Les installations de niveau 4 se développent dans les secteurs réglementés nécessitant une tolérance aux pannes et une disponibilité de 100 %. Les centres de niveau 1 et 2 desservent les petites entreprises et les applications régionales. Le marché mondial de l’infrastructure des centres de données tend vers l’adoption hybride des niveaux pour répondre à des charges de travail mixtes. L’efficacité énergétique et la conformité aux SLA guident les préférences de conception des nouveaux niveaux.

Aperçus régionaux :

Aperçus régionaux :

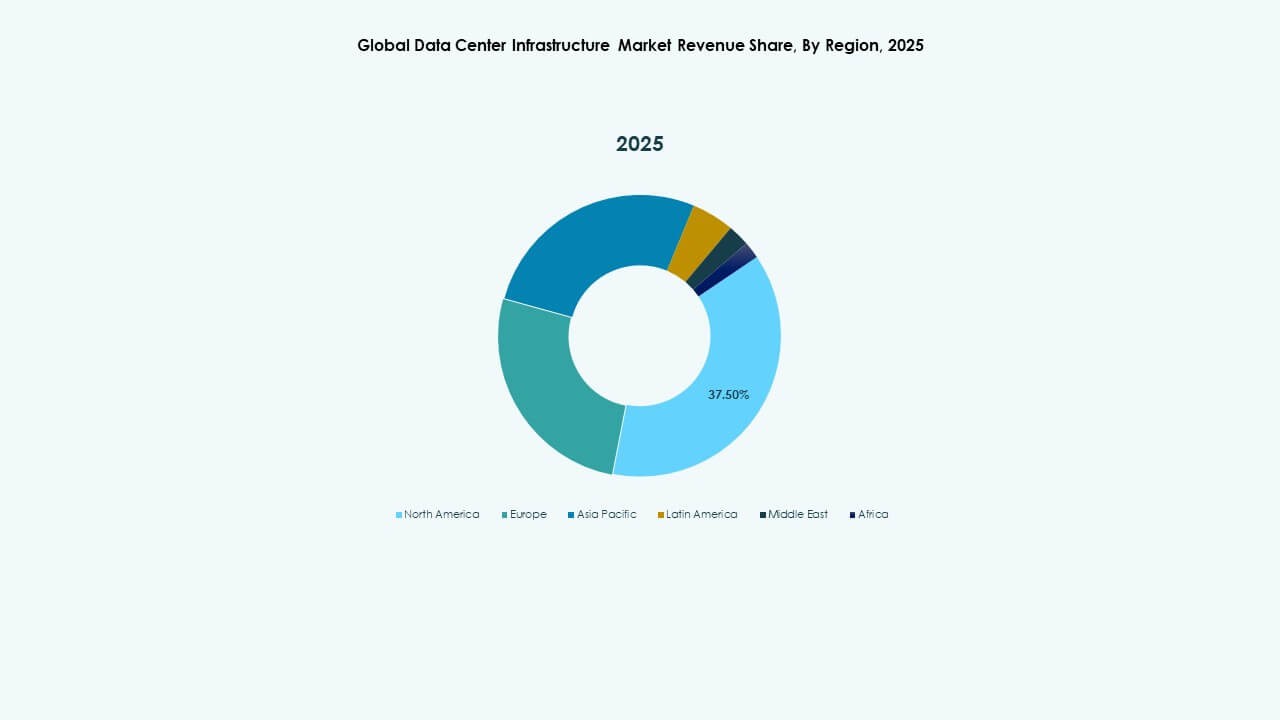

Amérique du Nord

La taille du marché de l’infrastructure des centres de données en Amérique du Nord était évaluée à 29 607,99 millions USD en 2020 pour atteindre 59 756,27 millions USD en 2025 et devrait atteindre 185 205,35 millions USD d’ici 2035, avec un TCAC de 11,89 % au cours de la période de prévision. L’Amérique du Nord détient environ 37 % de la part mondiale. La région est en tête grâce à une adoption élevée du cloud, une infrastructure Internet solide et la présence d’opérateurs hyperscale. Les États-Unis dominent les investissements, suivis du Canada, stimulés par la colocation et les mises à niveau des entreprises. L’efficacité énergétique et les déploiements de centres de données modulaires soutiennent l’élan du marché. Elle bénéficie d’écosystèmes numériques matures et de charges de travail croissantes alimentées par l’IA. Le financement public et privé accélère la construction dans les installations de niveau 3 et 4. L’intégration d’énergies durables reste un axe clé pour les principaux opérateurs.

- Par exemple, au premier semestre 2025, la Virginie du Nord, le plus grand centre de données des États-Unis, a enregistré une augmentation de 80 % de la capacité en construction à 2 078,2 mégawatts, avec 538,6 mégawatts d’absorption nette. Cette augmentation souligne le leadership continu de la région dans le développement à grande échelle des centres de données et l’expansion de l’infrastructure.

Europe

La taille du marché de l’infrastructure des centres de données en Europe était évaluée à 21 509,82 millions USD en 2020 pour atteindre 41 791,31 millions USD en 2025 et devrait atteindre 122 258,58 millions USD d’ici 2035, avec un TCAC de 11,25 % au cours de la période de prévision. L’Europe représente environ 24 % de la part de marché mondiale. La croissance est stimulée par la conformité au RGPD, les politiques de localisation des données et les mandats d’infrastructure verte. Les principaux pôles tels que le Royaume-Uni, l’Allemagne et les Pays-Bas attirent une expansion continue des hyperscales. Le refroidissement écoénergétique et les campus alimentés par des énergies renouvelables façonnent la stratégie régionale. Le marché mondial de l’infrastructure des centres de données en Europe met l’accent sur des constructions modulaires et durables. Les opérateurs régionaux adoptent des modèles hybrides pour équilibrer coût et capacité. Elle reste une région critique pour la résilience numérique et les opérations de données souveraines.

Asie-Pacifique

La taille du marché de l’infrastructure des centres de données en Asie-Pacifique était évaluée à 18 327,99 millions USD en 2020 pour atteindre 42 965,84 millions USD en 2025 et devrait atteindre 149 844,12 millions USD d’ici 2035, avec un TCAC de 13,20 % au cours de la période de prévision. La région commande près de 30 % de la part mondiale, affichant la trajectoire de croissance la plus rapide. La Chine, l’Inde, le Japon et l’Australie sont des contributeurs majeurs soutenus par une numérisation rapide. La forte demande des fournisseurs de services hyperscale et cloud stimule l’expansion des installations. La modernisation de l’infrastructure s’aligne sur le déploiement de la 5G et les déploiements en périphérie. Le marché mondial de l’infrastructure des centres de données bénéficie de la fabrication locale et des investissements soutenus par le gouvernement. Les centres de données en colocation et prêts pour l’IA gagnent en popularité. Elle positionne l’Asie-Pacifique comme la prochaine puissance mondiale de l’infrastructure numérique.

- Par exemple, en 2025, les entreprises chinoises axées sur le cloud et l’IA ont annoncé des augmentations majeures des dépenses d’investissement visant à étendre la capacité des centres de données pour répondre à la demande croissante en IA. Les analystes s’attendent à ce que la capacité électrique des centres de données en Chine augmente considérablement cette année pour faire face à la montée en puissance.

Amérique latine

La taille du marché de l’infrastructure des centres de données en Amérique latine était évaluée à 3 812,06 millions USD en 2020, pour atteindre 7 781,61 millions USD en 2025 et devrait atteindre 22 027,67 millions USD d’ici 2035, avec un TCAC de 10,89 % pendant la période de prévision. L’Amérique latine capte près de 4 % de la part de marché totale. Le Brésil mène l’expansion régionale avec des projets d’infrastructure hyperscale et télécom en cours. Le Chili, la Colombie et le Mexique suivent avec une connectivité améliorée et une utilisation des énergies renouvelables. Le marché mondial de l’infrastructure des centres de données se développe grâce à l’adoption accrue du cloud par les entreprises. La fiabilité de l’alimentation et l’interconnectivité régionale stimulent la demande pour des centres modulaires. Les gouvernements soutiennent la transformation numérique par le biais d’incitations fiscales. Cela établit l’Amérique latine comme une zone émergente clé pour l’infrastructure de données évolutive.

Moyen-Orient

La taille du marché de l’infrastructure des centres de données au Moyen-Orient était évaluée à 2 004,54 millions USD en 2020, pour atteindre 3 967,71 millions USD en 2025 et devrait atteindre 10 359,30 millions USD d’ici 2035, avec un TCAC de 10,00 % pendant la période de prévision. La région détient environ 3 % de la part mondiale. Les Émirats arabes unis et l’Arabie saoudite mènent des investissements à grande échelle dans les centres de données alignés sur les agendas numériques nationaux. L’expansion des zones hyperscale et les initiatives gouvernementales en matière de cloud accélèrent la croissance. Le marché mondial de l’infrastructure des centres de données bénéficie de l’adoption de l’IA, de l’IoT et des applications de villes intelligentes. Les températures élevées stimulent l’innovation dans les systèmes de refroidissement avancés. Les centres de données en colocation et soutenus par les télécommunications s’étendent dans les principaux clusters urbains. Cela améliore la souveraineté des données régionales et la connectivité transfrontalière.

Afrique

La taille du marché de l’infrastructure des centres de données en Afrique était évaluée à 1 539,75 millions USD en 2020, pour atteindre 3 083,06 millions USD en 2025 et devrait atteindre 7 153,75 millions USD d’ici 2035, avec un TCAC de 8,69 % pendant la période de prévision. L’Afrique représente environ 2 % de la part mondiale. L’Afrique du Sud domine le marché, suivie par le Nigeria et l’Égypte, stimulés par des initiatives numériques menées par les télécommunications. L’adoption croissante du cloud et la connectivité sous-marine internationale stimulent l’investissement. Le marché mondial de l’infrastructure des centres de données gagne en traction grâce aux pôles d’innovation régionaux. Les déficits d’infrastructure et les pénuries d’énergie limitent l’évolutivité dans certaines zones. Les centres modulaires et alimentés par l’énergie solaire émergent comme des alternatives efficaces. Cela représente une forte opportunité à long terme pour la croissance de l’écosystème numérique.

Aperçus Compétitifs:

Aperçus Compétitifs:

- Schneider Electric

- ABB

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- Cisco Systems, Inc.

- Eaton Corporation plc

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

Les leaders de l’industrie déploient des solutions variées couvrant l’alimentation, le refroidissement, le réseau et l’infrastructure informatique. Schneider Electric et ABB maintiennent leur force dans la distribution d’énergie et la gestion énergétique, en faisant des fournisseurs de choix pour les installations critiques. Dell, HPE, Cisco, Huawei et IBM sont en tête dans les serveurs, le réseautage, le stockage et l’infrastructure informatique complète. Eaton et Vertiv fournissent des solutions d’alimentation de secours, de refroidissement et de racks qui soutiennent les déploiements à haute densité. La concurrence sur le marché encourage les entreprises à regrouper les infrastructures électriques, mécaniques et informatiques pour offrir des solutions intégrées. Le marché mondial de l’infrastructure des centres de données récompense les fournisseurs qui offrent fiabilité, évolutivité et efficacité énergétique. Les entreprises proposant des offres modulaires et préfabriquées ont tendance à remporter des contrats pour de nouvelles constructions et des mises à niveau. Cet environnement concurrentiel stimule l’innovation et favorise les entreprises avec de larges portefeuilles et une portée mondiale.

Développements Récents :

Développements Récents :

- En novembre 2025, Vertiv a annoncé l’acquisition de l’entreprise de services HVAC PurgeRite pour environ 1 milliard USD. L’acquisition vise à étendre les capacités de refroidissement liquide et de gestion thermique de Vertiv pour répondre à la demande croissante des centres de données à haute puissance et pilotés par l’IA. Cela améliore les offres d’infrastructure mécanique de Vertiv dans les services de refroidissement et HVAC

- En novembre 2025, Schneider Electric a obtenu environ 2,3 milliards USD de nouveaux contrats de centres de données aux États-Unis. Les accords incluent des accords d’approvisionnement majeurs avec un opérateur hyperscale et un fournisseur de colocation de premier plan pour fournir des modules d’alimentation, des systèmes de refroidissement, des unités UPS et des appareillages de commutation sur 2025-2026.

- En octobre 2025, Hitachi a signé un partenariat stratégique avec OpenAI pour étendre l’infrastructure mondiale des centres de données AI. Dans le cadre de cet accord, les entreprises co-développeront des conceptions de centres de données modulaires et préfabriquées, des infrastructures de refroidissement et de stockage écoénergétiques, et planifieront des stratégies de chaîne d’approvisionnement pour un déploiement fiable. L’accord vise des opérations de centres de données durables et une expansion rapide de l’infrastructure AI à l’échelle mondiale

- En septembre 2025, Schneider Electric a lancé ses solutions EcoStruxure refroidies par liquide prêtes pour l’IA, conçues pour les serveurs à haute densité prenant en charge les charges de travail basées sur les GPU NVIDIA, marquant un lancement de produit significatif dans l’infrastructure des centres de données.

- En mai 2025, NTT DATA a annoncé l’expansion accélérée de sa division Global Data Centers avec des acquisitions de terrains en Amérique du Nord, en Europe et en Asie, soutenant près d’un gigawatt de capacité de centre de données prévue dans le cadre d’un investissement de 10 milliards USD jusqu’en 2027.