Résumé exécutif :

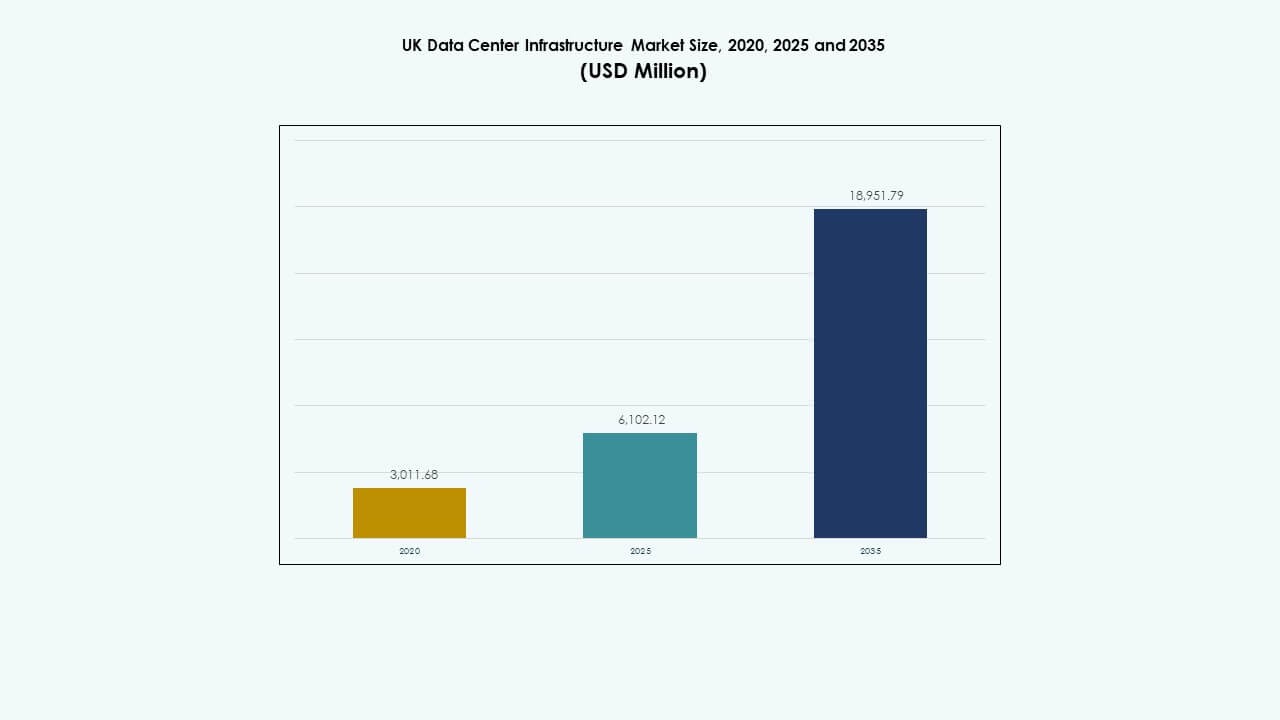

La taille du marché de l’infrastructure des centres de données au Royaume-Uni était évaluée à 3 011,68 millions USD en 2020, atteignant 6 102,12 millions USD en 2025, et devrait atteindre 18 951,79 millions USD d’ici 2035, avec un TCAC de 11,91 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données au Royaume-Uni 2025 |

6 102,12 Millions USD |

| Marché de l’Infrastructure des Centres de Données au Royaume-Uni, TCAC |

11,91% |

| Taille du Marché de l’Infrastructure des Centres de Données au Royaume-Uni 2035 |

18 951,79 Millions USD |

La demande croissante pour l’informatique en nuage, les charges de travail d’IA et les déploiements en périphérie stimule la modernisation des infrastructures. Les entreprises investissent dans des systèmes avancés d’alimentation, de refroidissement et de réseau pour améliorer l’évolutivité et la durabilité. Le marché de l’infrastructure des centres de données au Royaume-Uni bénéficie de la transformation numérique accrue des entreprises et du soutien réglementaire pour la localisation des données. Il sert de hub stratégique pour les investisseurs cherchant des rendements stables de l’infrastructure numérique, alimenté par la croissance rapide des services connectés et des technologies d’automatisation.

Londres et le Sud-Est restent dominants en raison de leur connectivité robuste et de la concentration des entreprises. Le nord de l’Angleterre montre une expansion rapide grâce à de nouveaux projets hyperscale et de colocation soutenus par des coûts fonciers plus bas. L’Écosse et le Pays de Galles attirent l’attention pour la disponibilité des énergies renouvelables et les incitations vertes soutenues par le gouvernement. Le marché de l’infrastructure des centres de données au Royaume-Uni gagne une croissance équilibrée à travers les régions, renforçant la résilience nationale et diversifiant la distribution de la capacité de données au-delà des pôles métropolitains traditionnels.

Moteurs du Marché

Moteurs du Marché

Croissance Rapide de la Transformation Numérique et de l’Expansion de l’Infrastructure en Nuage

Le marché de l’infrastructure des centres de données au Royaume-Uni connaît un fort élan grâce à la transformation numérique généralisée. Les entreprises de divers secteurs migrent leurs charges de travail vers le cloud pour améliorer la flexibilité et l’efficacité des coûts. L’adoption de stratégies hybrides et multi-cloud augmente la demande d’infrastructure. Les fournisseurs de cloud investissent dans de grands campus près de Londres pour répondre aux exigences de service. Le marché bénéficie également des politiques numériques nationales soutenant l’expansion sécurisée du cloud. Il continue d’attirer des investissements hyperscale de la part d’acteurs mondiaux. La montée rapide des charges de travail d’IA accélère encore les mises à niveau de l’infrastructure. Les organisations poursuivent une architecture résiliente pour soutenir les opérations 24/7. Un fort soutien gouvernemental assure une préparation numérique à long terme.

- Par exemple, Latos Data Centres, un opérateur basé au Royaume-Uni, étend authentiquement sa présence avec des plans pour construire 40 centres de données prêts pour l’IA à travers le Royaume-Uni d’ici 2030, en commençant par une grande installation hyperscale près de Cardiff offrant 90 MVA sur 50 400 mètres carrés d’espace au sol. Cette expansion reflète un fort élan motivé par les charges de travail IA et l’adoption du cloud.

Adoption croissante de l’informatique en périphérie et exigences de localisation des données

L’informatique en périphérie joue un rôle crucial dans la structuration du marché de l’infrastructure des centres de données au Royaume-Uni. Les entreprises exigent une informatique à faible latence pour les applications en temps réel dans la logistique, la finance et le commerce de détail. Les sites périphériques distribués réduisent la congestion dans les installations centrales et améliorent les temps de réponse. Les opérateurs télécoms déploient des micro-centres de données intégrés aux réseaux 5G. Ces déploiements en périphérie améliorent les expériences des consommateurs et la performance opérationnelle. Des règles strictes de localisation des données sous la loi britannique poussent les entreprises à héberger les données localement. Cela favorise de nouvelles installations régionales en dehors de Londres. Les entreprises mettent l’accent sur des solutions de stockage local sûres et conformes. Ces changements renforcent l’infrastructure distribuée et la résilience nationale.

Innovation en matière d’efficacité énergétique et de pratiques durables

L’accent croissant sur des opérations durables stimule l’innovation en infrastructure dans le marché de l’infrastructure des centres de données au Royaume-Uni. Les opérateurs adoptent des technologies de refroidissement avancées et l’intégration des énergies renouvelables pour réduire les émissions. De nombreuses installations utilisent le refroidissement liquide et l’optimisation basée sur l’IA pour l’utilisation de l’énergie. Les nouvelles constructions visent des niveaux de PUE proches de 1,2 ou moins, en accord avec les normes vertes mondiales. L’énergie solaire et éolienne fournit une grande part de l’énergie opérationnelle. Les investisseurs privilégient les portefeuilles alignés sur les critères ESG dans l’infrastructure numérique. Les projets de réutilisation de l’énergie et de récupération de la chaleur perdue améliorent l’efficacité. Le passage à la durabilité attire des financements institutionnels à long terme. Cela transforme les centres de données en services publics numériques à faible émission de carbone.

- Par exemple, Equinix a étendu les mesures d’efficacité basées sur le refroidissement liquide et l’IA dans ses centres de données mondiaux, y compris les installations à Londres. L’entreprise vise des niveaux de PUE proches de 1,2 dans les nouvelles constructions et continue d’investir dans des opérations durables grâce à des systèmes de refroidissement avancés et de gestion de l’énergie optimisée.

Intégration de l’intelligence artificielle et de l’automatisation dans les opérations des centres de données

L’automatisation transforme les opérations dans le marché de l’infrastructure des centres de données au Royaume-Uni. Les outils d’IA améliorent la maintenance prédictive, la gestion des charges de travail et la surveillance de la sécurité. Les centres de données utilisent des systèmes autonomes pour détecter les pannes avant qu’elles ne surviennent. L’automatisation aide à réduire les erreurs humaines et les temps d’arrêt opérationnels. Les systèmes de refroidissement pilotés par l’IA optimisent le flux d’air et la distribution de l’énergie en temps réel. L’inspection et la maintenance robotiques soutiennent une fiabilité 24/7. La poussée vers une infrastructure intelligente augmente la productivité et l’efficacité des ressources. Elle réduit les coûts de maintenance et améliore les performances de disponibilité. Une telle transformation rend les installations britanniques compétitives à l’échelle mondiale dans les opérations intelligentes.

Tendances du marché

Tendances du marché

Passage à la construction modulaire et préfabriquée de centres de données

Une tendance majeure sur le marché de l’infrastructure des centres de données au Royaume-Uni est la construction modulaire. Les développeurs privilégient les modules préfabriqués pour une livraison plus rapide et un coût réduit. Ces modules permettent une mise à l’échelle flexible en fonction de la croissance de la charge de travail. La préfabrication soutient des conceptions écoénergétiques et un entretien simplifié. Les hyperscalers déploient de tels systèmes pour accélérer les nouvelles constructions. Des cycles de déploiement plus courts renforcent l’avantage du temps de mise sur le marché. Cela permet aux centres de données d’aligner la capacité sur les besoins évolutifs de l’IA et du cloud. Le changement favorise la standardisation et l’uniformité entre les sites. Les systèmes modulaires répondent également aux objectifs de durabilité en minimisant les déchets.

Rôle croissant des énergies renouvelables et des accords d’achat d’électricité (PPA)

La durabilité énergétique émerge comme une tendance clé sur le marché de l’infrastructure des centres de données au Royaume-Uni. Les opérateurs sécurisent des PPA renouvelables à long terme pour stabiliser les coûts énergétiques. De nombreuses installations s’appuient sur des parcs éoliens et des panneaux solaires pour atteindre la neutralité carbone. La fiabilité de l’énergie devient essentielle à mesure que la congestion du réseau augmente. L’intégration du stockage d’énergie soutient un approvisionnement stable pendant les pics de demande. Les opérateurs de centres de données investissent dans des systèmes de batteries pour la résilience. Les références en matière d’énergie verte attirent les clients soucieux de l’environnement. Cette tendance s’aligne sur les objectifs nationaux de zéro émission nette. Elle renforce la confiance des investisseurs dans les modèles d’infrastructure durable.

Adoption de l’informatique haute densité et des systèmes de refroidissement liquide

L’informatique haute densité façonne l’évolution technique du marché de l’infrastructure des centres de données au Royaume-Uni. Les charges de travail d’IA, les grappes de GPU et l’analyse entraînent une densité de puissance de rack plus élevée. Le refroidissement par air traditionnel a du mal à gérer efficacement les charges thermiques. Les opérateurs se tournent vers le refroidissement liquide et par immersion pour un meilleur contrôle thermique. Ces systèmes réduisent la consommation d’énergie et prolongent la durée de vie des équipements. Les conceptions des installations évoluent pour accueillir les systèmes de circulation de liquide. La tendance soutient la performance matérielle avancée et réduit l’utilisation de l’espace au sol. Les centres de données adoptant cette technologie voient une meilleure efficacité et fiabilité. Cela positionne le Royaume-Uni comme un centre de premier plan pour l’infrastructure informatique haute performance.

Augmentation des investissements dans les écosystèmes de colocation et d’interconnexion

La colocation reste une tendance forte sur le marché de l’infrastructure des centres de données au Royaume-Uni. Les entreprises préfèrent les installations tierces pour les avantages en termes de coût et de scalabilité. La densité de connectivité de Londres attire les opérateurs mondiaux et les échanges cloud. Les hubs d’interconnexion améliorent la vitesse d’échange de données entre les réseaux. Les opérateurs étendent les installations régionales pour réduire la dépendance à la capitale. Les modèles hybrides combinant infrastructure privée et partagée gagnent en popularité. L’expansion des échanges Internet améliore l’efficacité du flux de données. La demande croissante des entreprises pour une connectivité sécurisée soutient l’investissement dans la colocation. Cela aide le marché à maintenir sa compétitivité à long terme.

Défis du marché

Défis du marché

Augmentation des coûts énergétiques et disponibilité limitée de l’énergie dans les régions clés

La volatilité des coûts de l’énergie crée une pression sur le marché de l’infrastructure des centres de données au Royaume-Uni. La hausse des prix de l’électricité augmente les dépenses opérationnelles des grandes installations. Londres et les régions environnantes font face à une congestion du réseau et à des contraintes d’alimentation. Les projets subissent des retards en raison des approbations de connexion. Les opérateurs peinent à équilibrer l’expansion de la capacité avec l’approvisionnement en énergie durable. L’accès limité aux énergies renouvelables complique davantage la planification. Les améliorations de l’efficacité énergétique deviennent essentielles pour maintenir les marges. Cela oblige les opérateurs à innover avec des systèmes de refroidissement avancés et des micro-réseaux. Les stratégies énergétiques à long terme définissent la compétitivité future sur ce marché.

Conformité Réglementaire Stricte et Contraintes de Disponibilité des Terrains

La complexité réglementaire pose des défis au marché de l’infrastructure des centres de données au Royaume-Uni. Les normes environnementales, de construction et de cybersécurité imposent de longs délais d’approbation. La rareté des terrains urbains limite le développement à grande échelle près de Londres. Les développeurs doivent trouver des sites secondaires adaptés sans compromettre la connectivité. La conformité aux réglementations sur l’efficacité énergétique ajoute des obstacles de conception et de coût. Les opérateurs doivent également répondre aux exigences évolutives de protection des données en vertu de la loi britannique. Ces conditions ralentissent l’exécution des projets et augmentent les coûts globaux. Cela oblige les entreprises à équilibrer les objectifs de conformité, de performance et d’expansion. Les partenariats locaux deviennent essentiels pour surmonter les obstacles à l’approbation.

Opportunités du Marché

Émergence de l’IA et des Infrastructures Prêtes pour l’Edge pour les Charges de Travail de Nouvelle Génération

L’IA et l’informatique en périphérie ouvrent de fortes opportunités pour le marché de l’infrastructure des centres de données au Royaume-Uni. Les entreprises recherchent des nœuds à faible latence pour l’analyse en temps réel et l’automatisation. Les entreprises de télécommunications intègrent des micro-centres de données en périphérie dans les déploiements 5G. L’infrastructure prête pour l’IA soutient un entraînement et une inférence de modèles plus rapides. Le calcul localisé réduit les coûts et les délais de transport des données. Les opérateurs offrant des installations optimisées pour l’IA bénéficient d’une demande premium. Cela positionne le Royaume-Uni comme un hub stratégique pour les services numériques intelligents.

Investissements Croissants dans les Centres de Données Verts et les Systèmes Énergétiques Circulaires

La durabilité présente des opportunités à long terme pour le marché de l’infrastructure des centres de données au Royaume-Uni. Les investisseurs financent des installations alimentées par des énergies renouvelables et neutres en carbone. Les opérateurs mettent en œuvre la récupération de chaleur résiduelle et des systèmes de refroidissement en boucle fermée. Les villes adoptent les centres de données dans le cadre des plans de durabilité urbaine. Les certifications vertes améliorent la réputation de la marque et attirent des clients mondiaux. L’intégration avec les réseaux de chauffage urbain améliore la réutilisation de l’énergie. Cela stimule une expansion éco-efficace alignée sur les objectifs climatiques nationaux.

Segmentation du Marché

Par Type d’Infrastructure

L’infrastructure électrique domine le marché de l’infrastructure des centres de données au Royaume-Uni en raison de la demande continue pour des systèmes d’alimentation fiables. Les composants mécaniques comme le refroidissement et le confinement suivent de près en part. Les améliorations civiles et architecturales soutiennent les expansions à grande échelle. L’infrastructure informatique et réseau connaît des mises à niveau rapides sous l’impulsion de l’intégration de l’IA et du cloud. Les câblages et racks avancés permettent des déploiements à plus haute densité. La croissance reste stable à travers les configurations modulaires et traditionnelles soutenant les installations multi-locataires.

Par Infrastructure Électrique

L’alimentation sans interruption (ASI) détient la plus grande part du marché de l’infrastructure des centres de données au Royaume-Uni. Les systèmes ASI fiables garantissent un service ininterrompu lors des fluctuations du réseau. Les systèmes de stockage d’énergie par batterie (BESS) gagnent en popularité pour l’intégration des énergies renouvelables. Les unités de distribution d’alimentation (PDU) et les interrupteurs de transfert soutiennent une distribution d’énergie efficace. Les connexions au réseau électrique améliorent la redondance et l’évolutivité. La demande augmente pour des composants électroniques avancés qui réduisent les risques de temps d’arrêt.

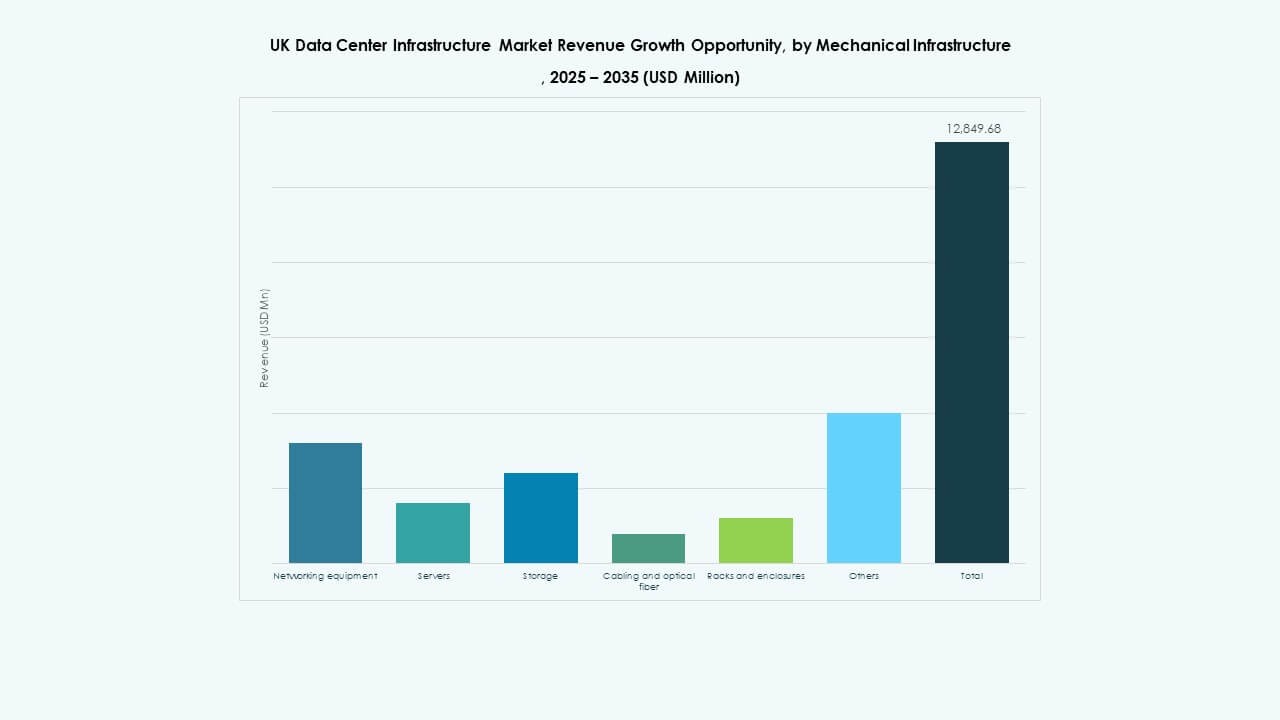

Par Infrastructure Mécanique

Les unités de refroidissement telles que CRAC et CRAH dominent le segment mécanique du marché de l’infrastructure des centres de données au Royaume-Uni. Les opérateurs investissent dans des refroidisseurs d’air et de liquide pour maintenir la fiabilité des serveurs. Les systèmes de confinement améliorent l’isolation thermique et l’efficacité énergétique. Les pompes et les systèmes de tuyauterie assurent un flux continu de liquide de refroidissement. L’adoption de conceptions durables réduit les émissions de carbone. Les installations déploient des systèmes hybrides combinant des solutions d’air et d’eau.

Par Civil / Structurel & Architectural

Les superstructures et les systèmes d’enveloppe de bâtiment dominent ce segment du marché de l’infrastructure des centres de données au Royaume-Uni. Les conceptions de bâtiments modulaires améliorent la vitesse de déploiement. Les cadres en acier et en béton soutiennent les installations à haute charge. Les planchers surélevés et les plafonds suspendus améliorent l’efficacité du flux d’air. Les modules préfabriqués minimisent les déchets de construction. Des fondations solides garantissent la résistance sismique et aux vibrations pour une opération stable.

Par Infrastructure IT & Réseau

Les serveurs et les unités de stockage forment le cœur du segment de l’infrastructure IT sur le marché des centres de données au Royaume-Uni. Les équipements de réseau et le câblage optique soutiennent le transfert de données à haute vitesse. Les racks et les enceintes optimisent l’organisation spatiale. Les charges de travail croissantes en IA et en analytique exigent une capacité de calcul évolutive. Les systèmes mis à niveau réduisent la latence et améliorent la performance des services numériques.

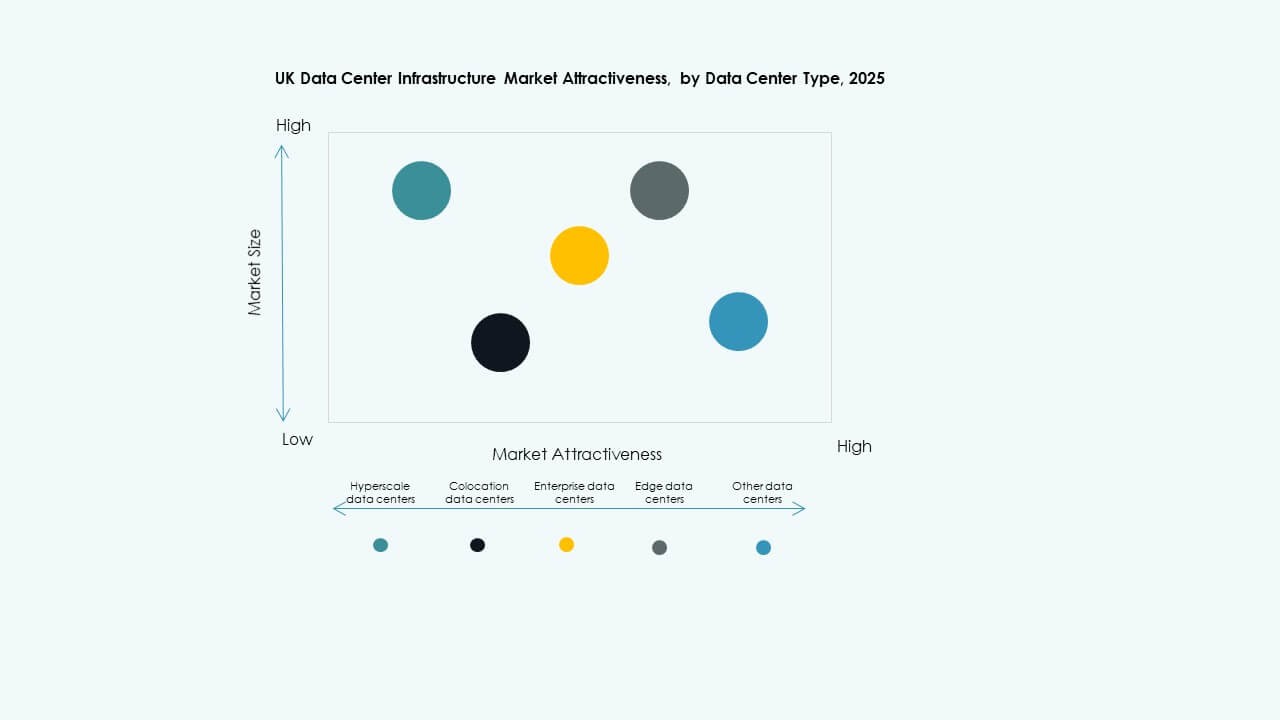

Par Type de Centre de Données

Les centres de données hyperscale dominent le marché de l’infrastructure des centres de données au Royaume-Uni avec une part de capacité dominante. Les installations de colocation se développent rapidement pour servir les clients d’entreprise. Les centres Edge émergent pour soutenir les besoins en informatique distribuée. Les centres de données d’entreprise maintiennent une demande stable pour les applications internes. Les installations modulaires gagnent en traction pour un déploiement rapide.

Par Modèle de Livraison

Les modèles clé en main et conception-construction dominent le marché de l’infrastructure des centres de données au Royaume-Uni en raison de leur efficacité en termes de coût et de temps. Les systèmes de rétrofit et modulaires fabriqués en usine suivent avec une personnalisation flexible. Les services de gestion de la construction répondent aux projets d’entreprise à grande échelle. Les modèles EPC gagnent en préférence pour les développements complexes en plusieurs phases.

Par Type de Niveau

Les installations de niveau 3 détiennent la plus grande part du marché de l’infrastructure des centres de données au Royaume-Uni, offrant un équilibre entre redondance et coût. Les centres de niveau 4 sont en hausse pour les applications critiques. Les installations de niveau 1 et 2 servent les petites entreprises. Les attentes de disponibilité continue entraînent des mises à niveau vers des conceptions de niveau supérieur.

Aperçus Régionaux

Londres et Sud-Est – Hub Central avec 65% de Part de Marché

Londres domine le marché de l’infrastructure des centres de données au Royaume-Uni avec près de 65 % de part de marché. Elle abrite des hubs majeurs de colocation et hyperscale grâce à la densité du réseau et à la connectivité. Les entreprises privilégient cette région pour sa faible latence et sa proximité avec le secteur financier. Le Sud-Est complète Londres avec une infrastructure solide et des terrains disponibles. La région bénéficie d’un accès fiable au réseau électrique et d’une forte adoption des énergies renouvelables. Elle reste le nœud central pour les opérateurs cloud internationaux.

- Par exemple, en septembre 2025, Google a ouvert son nouveau centre de données Waltham Cross dans le Hertfordshire dans le cadre d’un plan d’investissement de 5 milliards de livres au Royaume-Uni. L’installation soutient les services d’IA et de cloud tout en mettant l’accent sur la durabilité et l’intégration des énergies renouvelables, contribuant à l’objectif de Google d’atteindre des opérations presque sans carbone au Royaume-Uni d’ici 2026.

Nord de l’Angleterre – Corridor de croissance émergent avec 20 % de part de marché

Le nord de l’Angleterre représente environ 20 % du marché de l’infrastructure des centres de données au Royaume-Uni. La région gagne en traction grâce à des coûts plus bas et à de nouvelles zones d’énergie renouvelable. Manchester et Leeds attirent des projets de colocation et hyperscale. Les autorités régionales promeuvent l’investissement dans les données pour équilibrer la distribution économique. L’amélioration des routes de fibre et de l’approvisionnement en énergie renforce l’attractivité des sites. Elle devient une destination privilégiée pour l’expansion en dehors du sud congestionné.

Écosse, Pays de Galles et autres – Expansion durable avec 15 % de part de marché

L’Écosse et le Pays de Galles représentent collectivement environ 15 % de la part de marché de l’infrastructure des centres de données au Royaume-Uni. Ces zones attirent les investisseurs avec des climats frais et des sources d’énergie verte. Édimbourg et Cardiff montrent une augmentation des déploiements d’infrastructures de données. Les zones rurales offrent de l’espace pour des centres modulaires à faible impact. Les incitations gouvernementales soutiennent la croissance numérique régionale. Cela contribue à la diversification de la capacité nationale et à l’alignement sur la durabilité.

- Par exemple, Verne Global exploite un campus de centre de données alimenté à 100 % par des énergies renouvelables à Keflavík, en Islande, utilisant l’énergie hydroélectrique et géothermique. L’installation tire parti du climat nordique frais pour un refroidissement ultra-efficace et soutient les calculs haute performance et les charges de travail d’IA avec un impact environnemental minimal.

Aperçus Compétitifs:

Aperçus Compétitifs:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Entreprise Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Fujitsu Limited

Le marché de l’infrastructure des centres de données au Royaume-Uni reste très compétitif avec une forte participation d’acteurs mondiaux et régionaux. Il est défini par un investissement continu dans l’innovation des systèmes d’alimentation, de refroidissement et informatiques. ABB, Schneider Electric et Vertiv sont leaders dans les systèmes électriques et mécaniques soutenant l’efficacité énergétique. HPE, Dell et IBM dominent l’infrastructure informatique et réseau. Equinix et Fujitsu renforcent l’espace de colocation et de services gérés. Huawei étend sa présence grâce à des solutions d’installations modulaires et préfabriquées. Les entreprises se concentrent sur les plateformes de gestion pilotées par l’IA, les opérations durables et les architectures évolutives. Les fusions, les partenariats technologiques et les expansions de capacité régionale améliorent le positionnement concurrentiel et l’influence sur le marché.

Développements récents :

- En novembre 2025, ABB Ltd. a élargi son partenariat avec Applied Digital pour fournir une infrastructure électrique au deuxième campus d’usines d’IA d’Applied Digital dans le Dakota du Nord, soutenant les besoins croissants en énergie des charges de travail d’IA avec une infrastructure électrique moyenne tension avancée. Ce partenariat à long terme permet à ABB de fournir une architecture électrique basse et moyenne tension pour des centres de données à grande échelle visant une haute performance et une efficacité énergétique.

- En novembre 2025, Schneider Electric a obtenu environ 2,3 milliards USD de nouveaux contrats de centres de données aux États-Unis. Les accords incluent des contrats d’approvisionnement majeurs avec un opérateur hyperscale et un fournisseur de colocation de premier plan pour fournir des modules d’alimentation, des systèmes de refroidissement, des unités UPS et des appareillages de commutation sur la période 2025–2026.

- En octobre 2025, Hitachi a signé un partenariat stratégique avec OpenAI pour étendre l’infrastructure mondiale des centres de données d’IA. Dans le cadre de cet accord, les entreprises co-développeront des conceptions de centres de données modulaires et préfabriquées, des infrastructures de refroidissement et de stockage économes en énergie, et planifieront des stratégies de chaîne d’approvisionnement pour un déploiement fiable. L’accord vise des opérations de centres de données durables et une expansion rapide de l’infrastructure d’IA à l’échelle mondiale.

- En septembre 2025, Schneider Electric a lancé ses solutions EcoStruxure refroidies par liquide prêtes pour l’IA, conçues pour des serveurs à haute densité prenant en charge les charges de travail basées sur les GPU NVIDIA, marquant un lancement de produit significatif dans l’infrastructure des centres de données.

- En septembre 2025, ABB a annoncé un investissement de 110 millions de dollars aux États-Unis pour soutenir la croissance des centres de données et des réseaux électriques, y compris le doublement de la taille de son installation à Richmond, en Virginie, pour répondre à la demande croissante des clients nord-américains, créant de nouveaux rôles de production et d’ingénierie.