Résumé exécutif :

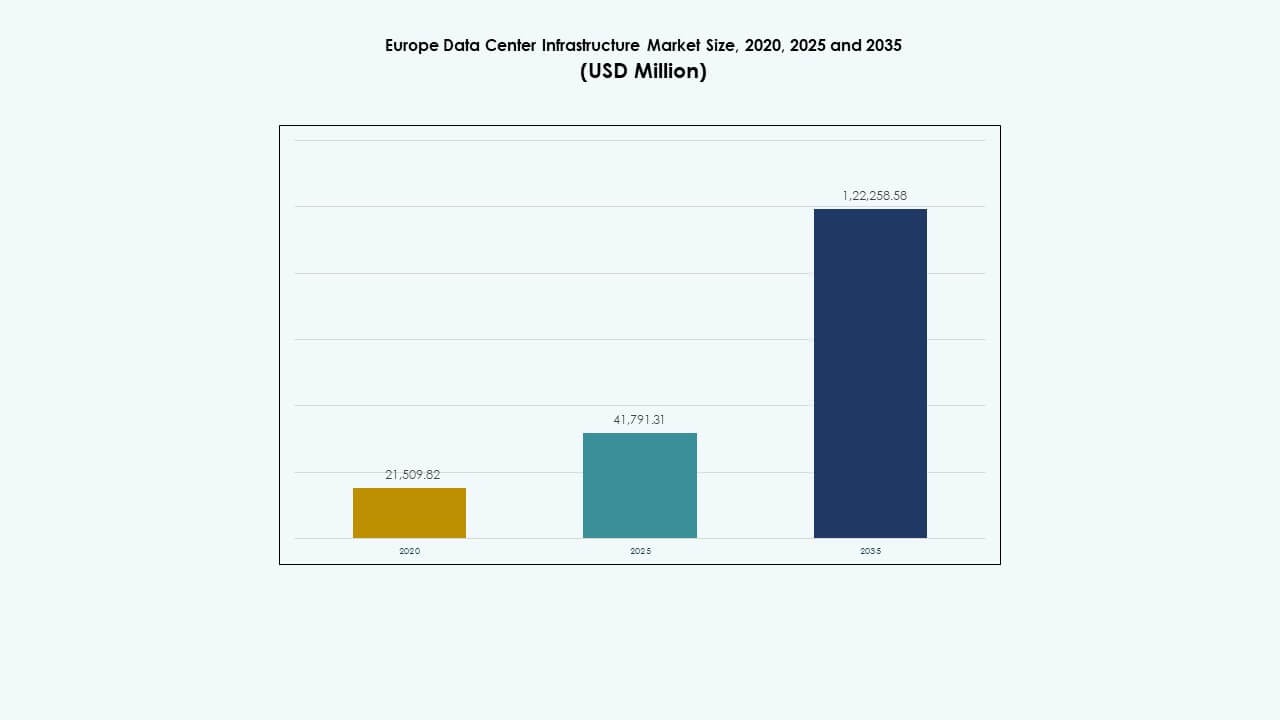

La taille du marché de l’infrastructure des centres de données en Europe était évaluée à 21 509,82 millions USD en 2020, a atteint 41 791,31 millions USD en 2025, et devrait atteindre 122 258,58 millions USD d’ici 2035, avec un TCAC de 11,25 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Europe 2025 |

41 791,31 millions USD |

| Marché de l’Infrastructure des Centres de Données en Europe, TCAC |

11,25 % |

| Taille du Marché de l’Infrastructure des Centres de Données en Europe 2035 |

122 258,58 millions USD |

La demande croissante pour l’IA et l’informatique en nuage stimule une expansion rapide de l’infrastructure à travers la région. Les entreprises modernisent les centres de données avec des solutions avancées de refroidissement, de gestion de l’énergie et d’automatisation pour améliorer le temps de disponibilité et la durabilité. Cela sert de pôle d’investissement stratégique pour les entreprises et les investisseurs se concentrant sur la transformation numérique, l’intégration des énergies renouvelables et l’efficacité opérationnelle dans des écosystèmes connectés.

L’Europe de l’Ouest reste dominante, menée par le Royaume-Uni, l’Allemagne et la France grâce à une connectivité avancée et une infrastructure numérique mature. Les pays nordiques gagnent en importance pour leur énergie renouvelable et leur efficacité climatique. Pendant ce temps, les nations d’Europe du Sud et de l’Est, y compris l’Espagne et la Pologne, émergent comme des zones de croissance attractives grâce au soutien politique, à l’énergie verte et à l’expansion des déploiements en périphérie.

Moteurs du Marché

Moteurs du Marché

Accélération de l’Adoption du Cloud et de l’IA Stimulant l’Expansion des Centres de Données

L’expansion rapide des charges de travail cloud et IA alimente une forte demande pour de nouvelles capacités de centres de données. Les entreprises déploient une infrastructure informatique avancée pour soutenir les charges de travail d’analyse, d’automatisation et d’IA générative. Les hyperscalers augmentent les investissements dans des centres de données évolutifs et économes en énergie pour répondre à la demande croissante de cloud régional. Les stratégies de cloud hybride créent des besoins constants pour des configurations de colocation et de périphérie. De nombreux gouvernements promeuvent la souveraineté numérique, renforçant les engagements en matière d’infrastructure locale. L’adoption croissante d’outils de gestion basés sur l’IA améliore les performances et réduit les temps d’arrêt. Le marché de l’infrastructure des centres de données en Europe bénéficie de cette intégration croissante de technologies intelligentes dans les systèmes centraux.

Accent Croissant sur l’Efficacité Énergétique et l’Infrastructure de Données Verte

Les opérateurs privilégient des conceptions efficaces pour atteindre les objectifs de durabilité et réduire les coûts opérationnels. Les objectifs d’efficacité de l’utilisation de l’énergie continuent de se resserrer dans toute la région sous les réglementations de l’UE. Les installations adoptent des systèmes de refroidissement liquide et de réutilisation de la chaleur pour réduire les émissions. Le recours aux énergies renouvelables devient un axe majeur d’investissement pour les grands opérateurs. Les entreprises exigent également des services informatiques neutres en carbone qui s’alignent sur les objectifs ESG. Le matériel économe en énergie et les systèmes modulaires réduisent les déchets et simplifient l’évolutivité. Cela offre des avantages de durabilité à long terme pour les opérateurs. Les investisseurs considèrent une telle infrastructure comme une pierre angulaire de la transition numérique verte de l’Europe.

- Par exemple, Google maintient une moyenne de Power Usage Effectiveness (PUE) leader dans l’industrie d’environ 1,1 dans ses centres de données mondiaux. L’entreprise utilise des systèmes avancés de refroidissement liquide et de réutilisation de la chaleur pour réduire les émissions d’environ 40 % et fonctionne à 100 % avec des énergies renouvelables, en accord avec ses objectifs de durabilité à long terme mondiaux et européens.

Transformation Technologique Grâce à des Modèles d’Infrastructure Modulaire et Préfabriquée

L’adoption de la construction modulaire raccourcit les cycles de déploiement et améliore la flexibilité des conceptions d’installations. Les modules préfabriqués simplifient les mises à niveau et réduisent les risques sur site pour les grands campus. Les fournisseurs lancent des blocs de construction standardisés soutenant une évolutivité rapide. Ce changement aide les opérateurs à étendre simultanément les réseaux de périphérie et centraux. Les approches de conception-construction intégrées améliorent la coordination entre les entrepreneurs et les fournisseurs. Cette approche permet une livraison de projet prévisible et des économies de coûts pour les investisseurs. Le marché de l’infrastructure des centres de données en Europe connaît des déploiements plus rapides grâce à l’évolutivité modulaire. Cela soutient un alignement rapide avec la croissance du cloud et les demandes régionales de calcul.

- Par exemple, Equinix a adopté une architecture modulaire pour accélérer les déploiements de centres de données mondiaux et européens. D’ici 2025, elle avait déployé plus de 50 installations modulaires dans le monde, réduisant le temps de construction jusqu’à 70 % et permettant une évolutivité rapide pour répondre à la demande croissante de cloud et de colocation.

Investissements Stratégiques Renforçant la Connectivité et la Souveraineté Numérique

La consolidation des télécommunications et l’expansion des réseaux de fibre améliorent l’interconnectivité entre les hubs et les zones de périphérie. Les gouvernements financent des programmes de cloud souverain et de résidence des données pour protéger les données sensibles. Les câbles sous-marins et les liaisons terrestres améliorent la capacité du réseau transfrontalier. Les fournisseurs de colocation modernisent les installations pour prendre en charge les applications financières et d’IA à faible latence. Les investissements stratégiques des hyperscalers renforcent le rôle de l’Europe dans l’échange numérique mondial. Les investisseurs voient une croissance stable grâce à des contrats de location à long terme et à une forte demande des entreprises. Cela renforce la position de l’Europe en tant que leader mondial dans l’infrastructure de données sécurisée et connectée.

Tendances du Marché

Tendances du Marché

Intégration des Énergies Renouvelables dans les Opérations des Centres de Données

Les opérateurs lient de plus en plus les installations aux sources d’énergie éolienne, solaire et hydroélectrique pour réduire les émissions. Beaucoup adoptent des accords d’achat d’électricité directe pour garantir un approvisionnement renouvelable à long terme. Les systèmes de stockage d’énergie stabilisent les opérations et minimisent la dépendance au réseau. Les projets de chauffage urbain récupèrent la chaleur perdue pour les communautés voisines. Ces initiatives positionnent les centres de données comme des contributeurs durables aux écosystèmes énergétiques régionaux. Le marché de l’infrastructure des centres de données en Europe observe une adoption croissante de cadres énergétiques sans carbone. Il aligne la résilience énergétique avec les objectifs climatiques neutres du continent.

Adoption croissante de l’IA et de l’automatisation dans la gestion des installations

Les systèmes d’IA surveillent le refroidissement, l’alimentation et les charges de travail pour la maintenance prédictive. L’allocation automatisée des ressources réduit les erreurs humaines et améliore l’efficacité du temps de fonctionnement. Les fournisseurs déploient l’IA pour optimiser le flux d’air, la température et l’utilisation de l’énergie. Les analyses prédictives prévoient la tension du système pour éviter les pannes imprévues. L’automatisation améliore les niveaux de service dans les installations hyperscale et edge. La tendance renforce le contrôle opérationnel à travers des réseaux complexes. Elle aide les centres de données à atteindre une utilisation plus élevée et des coûts opérationnels plus bas dans des marchés compétitifs.

Croissance des centres de données edge soutenant l’expansion de la 5G et de l’IoT

Les sites edge émergent pour réduire la latence et soutenir le transfert de données en temps réel. Les fournisseurs de télécommunications et de cloud étendent les micro-installations près des zones urbaines pour un accès plus rapide. La demande augmente pour le traitement localisé afin de permettre les applications de villes intelligentes et de mobilité autonome. L’infrastructure compacte et modulaire soutient un déploiement plus rapide près des centres de population. Cette tendance complète les réseaux hyperscale en distribuant efficacement la puissance de traitement. Le marché de l’infrastructure des centres de données en Europe s’étend avec l’intégration edge améliorant l’accessibilité numérique. Il crée des écosystèmes de données équilibrés à travers les régions métropolitaines et éloignées.

Investissements accrus dans les technologies de refroidissement haute densité et liquide

L’informatique haute performance entraîne le passage vers des densités de rack plus élevées. Les installations adoptent le refroidissement par immersion et direct au puce pour gérer les charges thermiques. Ces technologies améliorent l’efficacité opérationnelle et la fiabilité du système dans des environnements de serveurs denses. Les opérateurs intègrent des systèmes de refroidissement hybrides pour soutenir des charges de travail mixtes. Les fournisseurs se concentrent sur des systèmes liquides compacts pour les nouveaux clusters d’IA et de GPU. Cela améliore l’évolutivité tout en maintenant de faibles ratios d’utilisation de l’énergie. La tendance à l’adoption marque une étape essentielle dans la transition de l’Europe vers une infrastructure numérique haute densité.

Défis du marché

Défis du marché

Consommation énergétique élevée et limitations du réseau restreignant l’expansion

La demande croissante d’installations augmente la charge électrique régionale, mettant à rude épreuve les réseaux électriques dans les zones urbaines denses. Les opérateurs font face à des défis pour sécuriser des sources d’énergie durables et abordables. La hausse des coûts des services publics impacte l’économie des projets et ralentit les délais de construction. Les barrières réglementaires et les retards de connexion au réseau prolongent les cycles de mise en service. L’intégration des énergies renouvelables reste inégale dans certaines régions en raison des limitations du réseau. Le marché de l’infrastructure des centres de données en Europe subit une pression pour équilibrer l’utilisation de l’énergie avec l’efficacité des performances. Cela pousse les opérateurs à privilégier les partenariats à long terme avec le réseau et les modèles de génération sur site.

Paysage Réglementaire Complexe et Contraintes de Disponibilité des Terrains

Les opérateurs naviguent à travers diverses réglementations couvrant la confidentialité des données, l’impact environnemental et les codes du bâtiment. La rareté des terrains près des grandes métropoles limite le développement à grande échelle. Les approbations de planification prennent plus de temps, augmentant les coûts en capital pour les investisseurs. La conformité aux mandats ESG nécessite des rapports et des certifications significatifs. La coordination transfrontalière ajoute une complexité supplémentaire à la planification du réseau. Les petits marchés font face à un accès limité à une main-d’œuvre qualifiée et aux ressources de construction. Cela augmente les risques de livraison de projet et ralentit l’élan d’expansion régionale.

Opportunités de Marché

Marchés Émergents de Périphérie et Secondaires Offrant un Nouveau Potentiel d’Investissement

La numérisation rapide en Europe Centrale et de l’Est crée de nouvelles voies de croissance. Les installations de périphérie près des centres logistiques et des projets de villes intelligentes attirent de nouveaux financements. Les coûts fonciers plus bas et le potentiel renouvelable stimulent les investissements en Pologne, en Hongrie et dans les États baltes. Les gouvernements régionaux encouragent l’infrastructure numérique par le biais d’incitations et de réformes fiscales. Le marché de l’infrastructure des centres de données en Europe bénéficie de cette diversification géographique. Cela élargit la couverture du réseau et crée une répartition équilibrée de la charge à travers le continent.

Progrès dans les Pratiques de Construction Modulaire, IA et Durables

Les centres de données modulaires avec des composants préfabriqués permettent une installation et une expansion rapides. Les outils de conception alimentés par l’IA optimisent le flux d’air et réduisent la consommation d’énergie lors de la planification. Les matériaux de construction durables améliorent l’efficacité carbone et la longévité du site. Les fournisseurs collaborent avec des fournisseurs d’énergie renouvelable pour construire des campus à zéro émission. Cela favorise l’innovation et aligne la croissance des infrastructures sur les objectifs de durabilité de l’UE. Ces avancées renforcent la confiance des investisseurs dans les campus numériques prêts pour l’avenir.

Segmentation du Marché

Segmentation du Marché

Par Type d’Infrastructure

L’infrastructure électrique domine en raison de la demande continue pour une fourniture d’énergie fiable. Les opérateurs priorisent les systèmes redondants et efficaces pour maintenir une disponibilité 24/7. Les systèmes mécaniques, y compris les unités de refroidissement et les refroidisseurs, gagnent en traction pour le contrôle thermique. Les composants civils et architecturaux assurent la stabilité de l’installation et l’adaptabilité modulaire. L’infrastructure IT et réseau améliore la vitesse, la connectivité et le débit de données. Le marché de l’infrastructure des centres de données en Europe connaît une croissance équilibrée dans ces catégories principales, reflétant le développement de systèmes intégrés.

Par Infrastructure Électrique

L’alimentation sans interruption (ASI) mène ce segment en raison de son rôle dans la prévention de la perte de données. Les unités de distribution d’énergie (PDU) et les appareillages de commutation suivent de près, soutenant le transfert continu d’énergie. Les systèmes de stockage d’énergie par batterie gagnent en adoption pour l’intégration des énergies renouvelables. Les connexions de services publics assurent la fiabilité opérationnelle. Les opérateurs se concentrent sur des chaînes d’alimentation hybrides combinant solutions de réseau et de secours. Cela renforce la stabilité énergétique dans les installations hyperscales et d’entreprise.

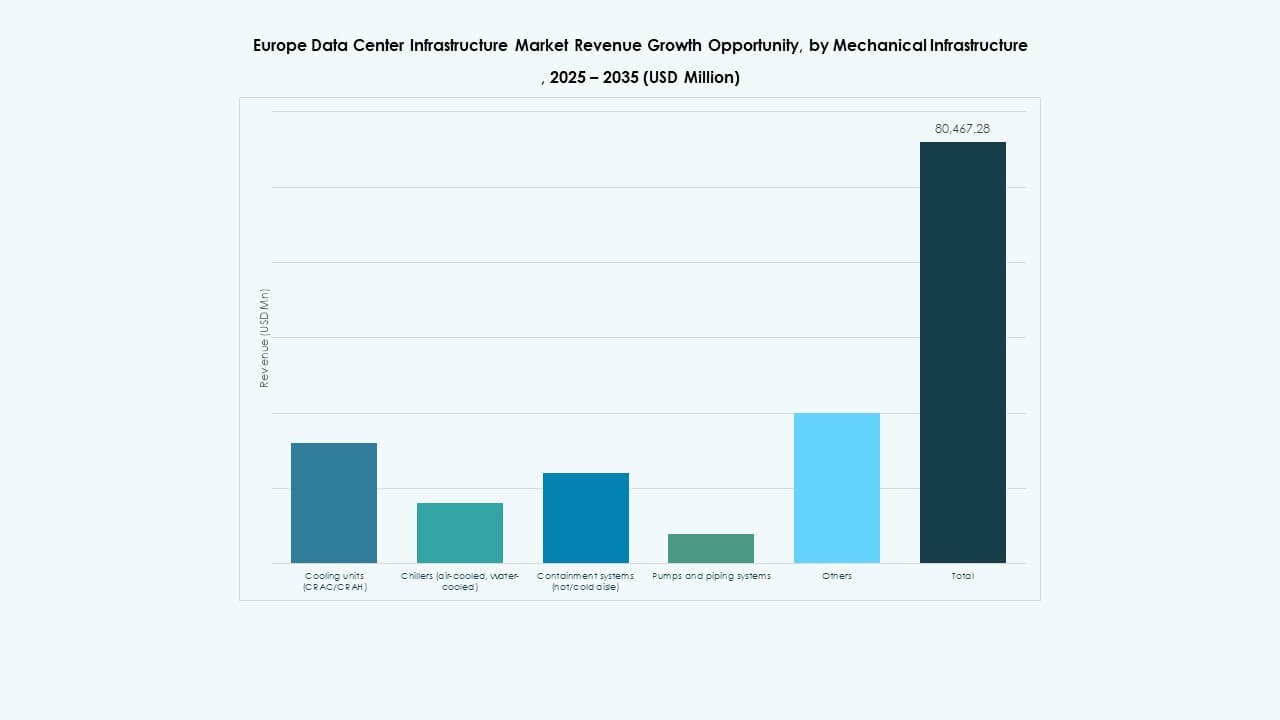

Par Infrastructure Mécanique

Les unités de refroidissement et les refroidisseurs représentent la plus grande part alors que les charges de travail d’IA et de HPC s’intensifient. Les systèmes de confinement améliorent le flux d’air et les économies d’énergie. Les pompes et les réseaux de tuyauterie soutiennent des solutions avancées à base de liquide. Les systèmes d’allées chaudes et froides améliorent le refroidissement de précision. Les opérateurs améliorent les conceptions mécaniques pour atteindre une efficacité thermique optimale. Le segment soutient la durabilité opérationnelle et la longévité du matériel à travers des campus en expansion.

Par Civil / Structurel & Architectural

Les systèmes de superstructure et de construction modulaire dominent pour la rapidité et la durabilité. Le plancher surélevé soutient des configurations de câblage flexibles pour des opérations évolutives. Les matériaux de l’enveloppe du bâtiment améliorent l’isolation et le contrôle environnemental. Les unités préfabriquées réduisent le temps de construction sur site et les déchets. Le marché de l’infrastructure des centres de données en Europe exploite ces éléments pour rationaliser la livraison des projets. Il permet une mise en service plus rapide et une plus grande résilience architecturale.

Par Infrastructure IT & Réseau

Les serveurs et les unités de stockage détiennent une part majeure en raison des besoins accrus en calcul. L’équipement réseau assure des connexions à haut débit et à faible latence. Les racks et les enceintes standardisent les configurations pour une efficacité opérationnelle. La fibre optique et le câblage structuré améliorent la fiabilité de la transmission des données. Le segment continue d’évoluer avec des mises à niveau de connectivité de nouvelle génération. Il forme la colonne vertébrale technologique du cadre de transformation numérique de l’Europe.

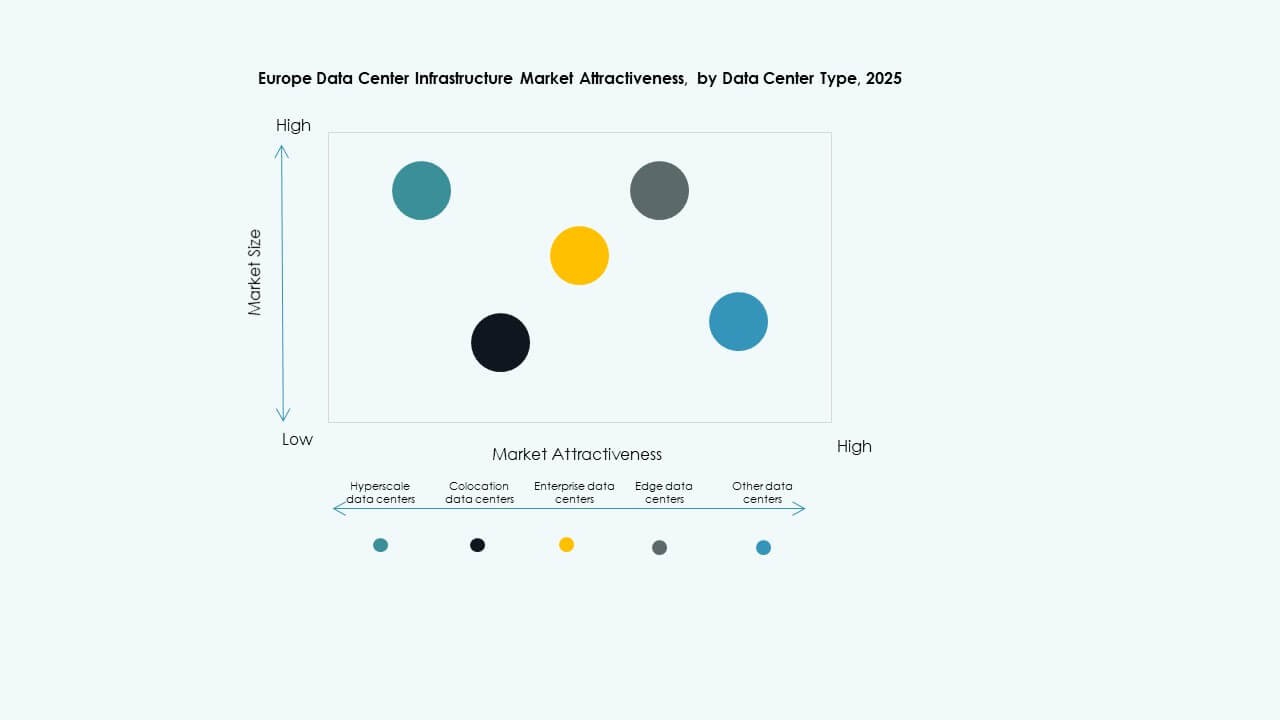

Par Type de Centre de Données

Les centres de données hyperscale dominent en raison des applications croissantes du cloud et de l’IA. Les installations de colocation gagnent du terrain avec la demande d’externalisation des entreprises. Les centres de données Edge se développent rapidement pour réduire la latence dans les régions denses. Les sites d’entreprise soutiennent des besoins spécifiques de contrôle de charge de travail. Le marché de l’infrastructure des centres de données en Europe équilibre ces segments pour répondre aux exigences diversifiées des utilisateurs. Il reflète la structure multi-niveaux de l’écosystème régional.

Par Modèle de Livraison

Le Design-Build/EPC est en tête avec une exécution efficace des projets et des flux de travail intégrés. Les solutions clé en main et modulaires fabriquées en usine attirent les acteurs hyperscale. Les projets de rénovation s’étendent à mesure que les opérateurs modernisent les sites hérités. Les modèles de gestion de la construction améliorent la responsabilité et la coordination. Cela démontre le passage du marché vers des cadres de livraison axés sur l’efficacité.

Par Type de Niveau

Les installations de niveau 3 dominent pour leur équilibre entre redondance et temps de disponibilité. Les conceptions de niveau 4 se développent avec des charges de travail critiques nécessitant une tolérance aux pannes. Les niveaux 1 et 2 servent les petites entreprises avec une redondance limitée. Les investisseurs se concentrent sur des projets de niveau supérieur pour garantir la fiabilité. Cela renforce la compétitivité régionale et les normes de résilience des données.

Aperçus Régionaux

Aperçus Régionaux

L’Europe de l’Ouest Maintient sa Dominance Grâce à une Infrastructure Mûre

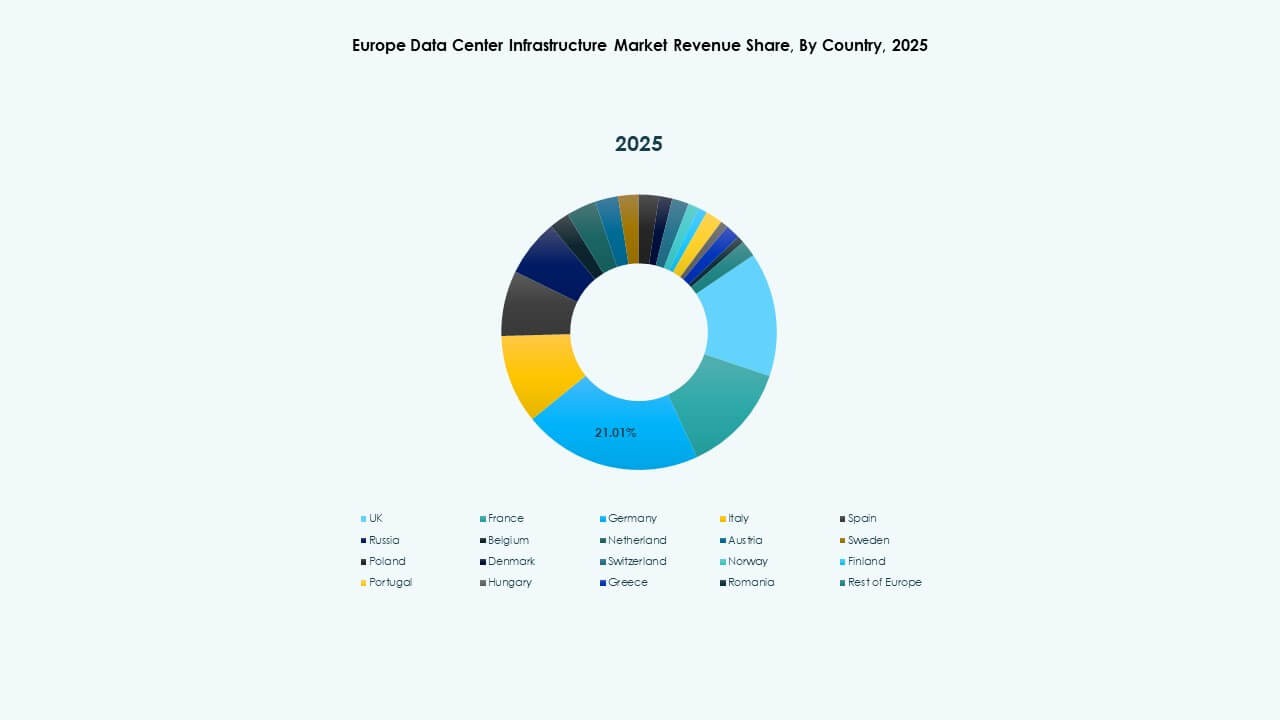

L’Europe occidentale détient près de 55 % de part de marché, menée par le Royaume-Uni, l’Allemagne et la France. Une connectivité forte, une densité de cloud et un flux de capitaux soutiennent son leadership. Les pôles de colocation établis attirent aussi bien les entreprises que les opérateurs hyperscale. Des normes de conformité élevées garantissent la stabilité opérationnelle et la confiance des investisseurs. Le marché de l’infrastructure des centres de données en Europe maintient une forte concentration ici grâce à un accès avancé au réseau et un soutien politique. Il reste l’épicentre de l’innovation et de la croissance du réseau.

- Par exemple, le centre de données FR13 d’Equinix à Francfort s’étend sur environ 5 295 m² et offre une capacité de charge informatique de 7,75 MW. Digital Realty a inauguré son installation FRA18 à Francfort en 2025, offrant 8 200 m² d’espace et 16 MW de capacité électrique, renforçant le rôle de la ville en tant que pôle clé des centres de données européens.

Les régions nordiques et du nord émergent comme des puissances durables

La région nordique représente environ 20 % de part de marché, soutenue par l’abondance des énergies renouvelables. La Suède, la Norvège et la Finlande offrent une électricité verte à faible coût et des climats stables. Les centres de données dans ces zones atteignent de solides indicateurs d’efficacité énergétique. Les gouvernements encouragent les investissements grâce à des avantages fiscaux verts. Cela favorise les déploiements à grande échelle par les hyperscalers cherchant des opérations durables. La région se distingue comme le modèle d’infrastructure axé sur les énergies renouvelables en Europe.

- Par exemple, dans la région nordique, EcoDataCenter exploite des installations à bilan carbone positif alimentées entièrement par des énergies renouvelables. Le centre de données de Google à Hamina en Finlande, l’un des plus grands d’Europe, atteint un indice d’efficacité énergétique (PUE) d’environ 1,1, démontrant une efficacité énergétique de classe mondiale rendue possible par le climat froid de la région et l’approvisionnement en électricité verte.

L’Europe du Sud et de l’Est devient la prochaine frontière de croissance

L’Europe du Sud et de l’Est représentent collectivement environ 25 % du marché. L’Espagne, l’Italie et la Pologne mènent le développement émergent grâce à leur emplacement stratégique et à des coûts inférieurs. Les projets d’infrastructure s’étendent à proximité des débarquements de câbles sous-marins et des corridors logistiques. Les gouvernements mettent en œuvre des politiques numériques et des cadres cloud régionaux pour attirer les investissements. La fiabilité croissante du réseau électrique de la région soutient la construction à grande échelle. Cela positionne ces pays comme le prochain cluster de croissance axée sur les données en Europe.

Perspectives concurrentielles :

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Eaton Corporation plc

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Rittal GmbH & Co. KG

- Legrand SA

Les principaux fournisseurs d’infrastructure se livrent une concurrence féroce dans les domaines de la distribution d’énergie, du refroidissement et de l’automatisation des installations. Schneider Electric occupe une position de leader dans les solutions de gestion de l’énergie et de l’alimentation pour les centres de données, offrant des onduleurs, des PDU et des systèmes de refroidissement intégrés. ABB et Vertiv défient avec des systèmes d’alimentation modulaire et de CVC adaptés aux déploiements évolutifs. Cisco, Fujitsu, Dell, Huawei et Rittal fournissent des composants informatiques, de câblage et d’enceinte complémentaires. Eaton et Legrand ajoutent de la profondeur dans les systèmes de distribution et de secours d’énergie, renforçant la robustesse de la chaîne d’approvisionnement. Ce mélange concurrentiel garantit aux opérateurs de pouvoir assembler des solutions complètes. Le marché de l’infrastructure des centres de données en Europe bénéficie de cette diversité de fournisseurs, permettant des constructions sur mesure et réduisant le risque fournisseur. Une forte concurrence stimule l’innovation, l’efficacité des coûts et un déploiement plus rapide — un avantage clair pour les investisseurs, les opérateurs et les utilisateurs finaux.

Développements récents :

- En septembre 2025, Schneider Electric a lancé ses solutions EcoStruxure refroidies par liquide prêtes pour l’IA, conçues pour les serveurs à haute densité prenant en charge les charges de travail basées sur les GPU NVIDIA, marquant un lancement de produit significatif dans l’infrastructure des centres de données.

- En mai 2025, NTT DATA a annoncé l’expansion accélérée de sa division Global Data Centers avec des acquisitions de terrains en Amérique du Nord, en Europe et en Asie, soutenant près d’un gigawatt de capacité de centre de données prévue dans le cadre d’un investissement de 10 milliards de dollars jusqu’en 2027.

En février 2025, Brookfield Infrastructure Partners et Data4 ont annoncé leur intention d’investir plus de 20,7 milliards USD dans le développement d’une infrastructure de centre de données axée sur l’IA à travers la France au cours des cinq prochaines années, visant à améliorer l’efficacité opérationnelle et à soutenir diverses industries, y compris les services financiers et la santé.