Résumé exécutif :

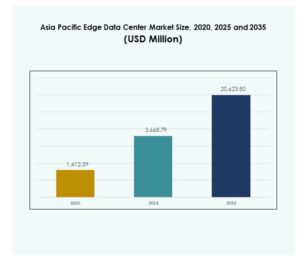

La taille du marché des centres de données Edge en Asie-Pacifique était évaluée à 1 412,39 millions USD en 2020, pour atteindre 3 668,79 millions USD en 2025 et devrait atteindre 20 623,80 millions USD d’ici 2035, avec un TCAC de 18,67 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Edge en Asie-Pacifique 2025 |

USD 3 668,79 Millions |

| Marché des Centres de Données Edge en Asie-Pacifique, TCAC |

18,67% |

| Taille du Marché des Centres de Données Edge en Asie-Pacifique 2035 |

USD 20 623,80 Millions |

Les avancées rapides dans les technologies IoT, cloud et 5G ont stimulé une innovation robuste et une adoption accrue de l’informatique de périphérie dans de nombreuses industries. Les entreprises investissent dans une infrastructure de données décentralisée pour permettre l’analyse en temps réel, améliorer la sécurité et optimiser l’efficacité opérationnelle. L’importance stratégique du marché est amplifiée par sa capacité à soutenir les applications de nouvelle génération et à ouvrir de nouvelles voies pour l’agilité commerciale et les rendements des investisseurs.

Des pays comme la Chine, le Japon et la Corée du Sud mènent la région grâce à leurs écosystèmes numériques robustes et à leurs investissements technologiques agressifs, tandis que l’Inde, l’Indonésie et le Vietnam émergent en tant que marchés à forte croissance soutenus par des économies numériques en expansion et des incitations gouvernementales. Ce paysage diversifié positionne le marché des centres de données Edge en Asie-Pacifique comme un hub dynamique pour la connectivité régionale et la transformation numérique.

Moteurs du Marché

Adoption rapide de l’IoT et de la 5G stimulant l’expansion de l’infrastructure Edge

Le marché des centres de données Edge en Asie-Pacifique est propulsé par l’adoption à grande échelle des appareils IoT et l’accélération des déploiements de réseaux 5G. Les entreprises recherchent une infrastructure à faible latence pour gérer des volumes croissants de données en temps réel provenant d’écosystèmes connectés. Elle soutient des applications critiques dans des industries telles que les télécommunications, la fabrication et le transport. L’intégration de la 5G avec l’informatique de périphérie améliore la performance des services et l’efficacité du routage des données. La demande accrue pour le traitement des données à proximité de la source stimule les investissements en capacité à travers les hubs régionaux. Les opérateurs télécoms et les hyperscalers se concentrent sur les nœuds de périphérie pour améliorer la proximité des données et la gestion de la bande passante. La convergence de l’IoT et de la 5G favorise l’adoption d’une architecture décentralisée. Ce moteur établit les installations de périphérie comme un pilier fondamental de l’infrastructure numérique de nouvelle génération.

Demande croissante pour l’analyse en temps réel et l’optimisation du cloud

Les analyses en temps réel créent des opportunités de croissance significatives pour le marché des centres de données Edge en Asie-Pacifique à travers les réseaux d’entreprise. Les organisations visent à traiter les données localement pour réduire les coûts de retour et améliorer les temps de réponse. Cela permet aux entreprises de tirer des informations instantanées pour la maintenance prédictive, l’automatisation et les stratégies d’engagement client. Les entreprises exploitent des cadres de cloud hybride qui intègrent le traitement localisé avec des systèmes cloud centralisés. Les stratégies numériques des entreprises privilégient désormais les environnements informatiques distribués par rapport aux modèles centralisés traditionnels. Ce changement soutient une infrastructure évolutive, résiliente et adaptative pour des charges de travail dynamiques. Les fournisseurs se concentrent sur des conceptions modulaires de bord pour maximiser la flexibilité opérationnelle. L’intégration des analyses de bord transforme les références de performance industrielle à travers les secteurs.

- Par exemple, Hitachi Rail a intégré la plateforme IGX de NVIDIA dans son système de gestion d’actifs numériques pour permettre une analyse IA en temps réel sur 2 000 trains et 8 000 wagons. La solution a permis de réduire les coûts de maintenance jusqu’à 15 % et les retards de service jusqu’à 20 %, améliorant ainsi l’efficacité opérationnelle et la fiabilité.

Innovation en Intelligence Artificielle et Systèmes Autonomes

L’intelligence artificielle et l’automatisation continuent de redéfinir la création de valeur dans l’infrastructure de données. Les charges de travail pilotées par l’IA s’appuient sur le traitement local des données pour maintenir l’efficacité et la conformité à la confidentialité. Le marché des centres de données Edge en Asie-Pacifique capte cet élan grâce à une infrastructure adaptée à l’inférence IA, à la robotique et aux opérations autonomes. Il attire des investissements d’entreprise axés sur l’équilibre entre performance et durabilité énergétique. L’innovation continue dans les processeurs prêts pour le bord, les GPU et les systèmes de gestion intelligente de l’énergie soutient l’évolutivité. Les centres de données intègrent des cadres d’apprentissage automatique pour affiner l’allocation des ressources et la distribution des charges de travail. Les entreprises exploitent l’analyse prédictive activée par l’IA pour minimiser les temps d’arrêt et optimiser l’utilisation des actifs. Les environnements de bord évoluent en nœuds intelligents plutôt qu’en systèmes de stockage passifs.

- Par exemple, SK Telecom a présenté des robots autonomes alimentés par Telco Edge AI en août 2024, démontrant comment l’intelligence de bord et la vision par ordinateur ont permis une navigation en temps réel et une autonomie opérationnelle pour les robots logistiques déployés dans les opérations réseau télécom sud-coréennes.

Importance Stratégique pour les Entreprises et les Investisseurs

Le marché des centres de données Edge en Asie-Pacifique représente une voie de croissance centrale pour les entreprises modernisant leurs écosystèmes informatiques. Il renforce le positionnement concurrentiel grâce à une gestion efficace des données, une connectivité plus rapide et une sécurité renforcée. L’informatique décentralisée libère l’agilité des entreprises à travers les chaînes d’approvisionnement, les réseaux télécoms et de vente au détail. Les investisseurs considèrent l’infrastructure de bord comme une classe d’actifs résiliente au sein des portefeuilles de transformation numérique. La forte adoption technologique de la région et les politiques de soutien attirent le financement institutionnel et le capital-risque. Les gouvernements reconnaissent son rôle dans la facilitation des villes intelligentes, de la gouvernance électronique et de l’innovation dirigée par l’IA. La collaboration industrielle entre les opérateurs télécoms, les hyperscalers et les entreprises d’infrastructure stimule les écosystèmes de services intégrés. Les investissements stratégiques dans les installations de bord positionnent la région comme un centre mondial d’innovation.

Tendances du Marché

Émergence d’Architectures de Bord Modulaires et Évolutives

Les modèles de conception en évolution mettent en évidence une tendance vers des centres de données modulaires en périphérie sur le marché des centres de données en périphérie de la région Asie-Pacifique. Ces architectures aident les entreprises à déployer des capacités dans des formats distribués avec des temps d’installation plus rapides. Elles soutiennent une expansion progressive basée sur les exigences des applications et les intensités de charge de travail. La scalabilité dynamique garantit que l’utilisation des ressources correspond aux schémas de connectivité en évolution. Les fournisseurs mettent l’accent sur la construction préfabriquée pour simplifier le déploiement dans les zones reculées. La tendance de conception améliore l’efficacité énergétique tout en réduisant le risque de dépenses en capital. Les projets régionaux intègrent de plus en plus des unités de périphérie préfabriquées au sein des tours de télécommunication et des clusters urbains. Cette modularisation soutient la croissance adaptative des réseaux alignée avec les initiatives d’infrastructure numérique.

La durabilité et l’efficacité énergétique deviennent des priorités centrales

La durabilité est passée d’une exigence de conformité à un objectif stratégique sur le marché des centres de données en périphérie de la région Asie-Pacifique. Les opérateurs se concentrent sur le refroidissement économe en énergie, l’approvisionnement en énergie renouvelable et la réduction des empreintes carbone. Cela encourage les partenariats technologiques pour déployer des technologies vertes comme le refroidissement liquide et la gestion thermique basée sur l’IA. Les entreprises préfèrent les fournisseurs de centres de données adoptant des pratiques neutres en carbone soutenant les mandats ESG des entreprises. L’optimisation énergétique devient vitale avec la forte augmentation des installations localisées. Les fournisseurs investissent dans des micro-réseaux renouvelables et l’intégration de l’énergie solaire sur site. Les autorités réglementaires poussent à une transparence dans le reporting de durabilité parmi les opérateurs d’infrastructure. Cette tendance établit l’éco-résilience comme un différenciateur compétitif sur les marchés régionaux.

Augmentation du déploiement en périphérie dans les écosystèmes industriels et urbains

L’infrastructure en périphérie est déployée de manière extensive pour soutenir l’automatisation industrielle et les écosystèmes de villes intelligentes. Le marché des centres de données en périphérie de la région Asie-Pacifique connaît une adoption croissante dans les zones manufacturières, les hubs de transport et les systèmes de gestion urbaine. Elle joue un rôle essentiel dans la gestion de la communication en temps réel entre les appareils connectés et les réseaux opérationnels. Les usines intelligentes déploient des environnements en périphérie pour améliorer la précision de l’automatisation des processus. Les gouvernements encouragent le déploiement près des zones à forte densité de population pour une connectivité sans faille. Les fournisseurs d’infrastructure collaborent avec les municipalités locales pour l’intégration des sites et les protocoles de sécurité des données. Les nouveaux schémas d’investissement favorisent la co-localisation en périphérie dans les corridors de réseau dense. L’empreinte en périphérie en accélération renforce la fiabilité opérationnelle et la réactivité à grande échelle.

Intégration de l’AIoT et de l’analytique dans les environnements en périphérie

L’intelligence artificielle et l’Internet des objets (AIoT) forment une tendance déterminante dans les écosystèmes de périphérie de nouvelle génération. Le marché des centres de données en périphérie de la région Asie-Pacifique intègre l’automatisation intelligente pour l’analytique prédictive et prescriptive. Cela améliore l’efficacité de la prise de décision là où le flux de données en temps réel est crucial pour les applications adaptatives. L’intégration de l’AIoT soutient les soins de santé, l’automobile et la logistique grâce à des systèmes de surveillance et de contrôle intelligents. Les entreprises déploient des moteurs d’inférence près des sources de données pour obtenir un retour opérationnel rapide. Le traitement dynamique des données améliore l’efficacité tout en réduisant la dépendance aux ressources centralisées. Les entreprises expérimentent des cadres d’IA légers pour optimiser les limites de calcul. Cette fusion de l’IA et de l’IoT définit la trajectoire transformative pour les environnements de données localisés.

Défis du marché

Exigences en capital élevées et écosystème de déploiement complexe

Le marché des centres de données Edge en Asie-Pacifique fait face à une intensité capitalistique élevée due aux coûts d’infrastructure, d’énergie et d’intégration réseau. Il nécessite une planification sophistiquée pour aligner la sélection des sites, la conception du refroidissement et les normes d’interconnectivité. De nombreuses entreprises hésitent en raison de la nature fragmentée de la propriété des infrastructures et des réglementations régionales. Les cadres de licences non coordonnés ralentissent les approbations de sites et les délais de construction. Les défis de distribution d’énergie persistent dans les économies en développement avec une fiabilité limitée du réseau. Les investisseurs naviguent dans le risque opérationnel en raison de cycles de retour sur investissement plus longs dans les déploiements éloignés. Les fournisseurs se concentrent sur des partenariats stratégiques pour partager les structures de coûts et atténuer l’exposition financière. Équilibrer la sophistication technique avec la faisabilité commerciale reste un obstacle critique pour une adoption à grande échelle.

Cybersécurité, Gouvernance des Données et Complexité Opérationnelle

La décentralisation croissante des données introduit des vulnérabilités de sécurité complexes à travers des nœuds multi-edge. Le marché des centres de données Edge en Asie-Pacifique doit faire face à des cadres de cybersécurité incohérents parmi les opérateurs et les utilisateurs finaux. Il exige des normes uniformes pour le chiffrement, la gestion des identités et l’application des politiques. Les gouvernements imposent des lois plus strictes sur la localisation des données qui compliquent les configurations de réseaux internationaux. Les entreprises peinent à gérer des systèmes de surveillance fragmentés à travers des nœuds distribués. La responsabilité des fournisseurs et l’interopérabilité émergent comme des préoccupations récurrentes parmi les clients d’entreprise. Maintenir le temps de fonctionnement tout en appliquant la conformité ajoute aux complexités de gestion. La surveillance continue, les pare-feux avancés et la détection des menaces pilotée par l’IA restent des contre-mesures nécessaires mais gourmandes en ressources.

Opportunités du Marché

Expansion dans les Hubs Urbains Sous-pénétrés et Secondaires

Le marché des centres de données Edge en Asie-Pacifique présente des opportunités à fort potentiel à travers les clusters urbains émergents et les villes secondaires. Il bénéficie de la montée de la connectivité mobile, des programmes numériques dirigés par le gouvernement et de l’adoption croissante par les entreprises de l’informatique distribuée. Les investisseurs locaux et internationaux explorent l’expansion Edge au-delà des capitales pour répondre aux applications sensibles à la latence. Cela s’aligne avec les stratégies de cloud décentralisé et les exigences de traitement des données régionales. Les nouveaux entrants développent des coentreprises pour créer des modèles de campus évolutifs dans les régions périphériques. Les opérateurs télécoms tirent parti des expansions de fibre pour améliorer la connectivité du dernier kilomètre. Les projets municipaux intelligents accélèrent l’intégration Edge dans l’infrastructure urbaine. Un déploiement précoce offre des avantages substantiels de premier arrivé dans les segments régionaux compétitifs.

Collaboration dans les Écosystèmes Edge Optimisés par l’IA et les Services Gérés

La collaboration croissante entre les hyperscalers, les opérateurs télécoms et les fournisseurs de services gérés définit le paysage des opportunités du marché. Le marché des centres de données Edge en Asie-Pacifique bénéficie du co-développement d’écosystèmes Edge intégrés à l’IA soutenant diverses applications industrielles. Cela stimule l’innovation de service dans l’analyse en temps réel, la robotique et la gestion de la connectivité. Les entreprises recherchent des offres Edge gérées avec une évolutivité simplifiée et une réduction des frais généraux opérationnels. Les fournisseurs priorisent les solutions à architecture ouverte permettant la compatibilité multiplateforme. Les programmes gouvernementaux axés sur l’industrialisation numérique renforcent davantage les modèles de partenariat. La diversification des services à travers des secteurs allant de la logistique aux soins de santé élargit le potentiel de marché adressable. Ces alliances accélèrent la maturité de l’écosystème à travers les corridors technologiques régionaux.

Ségrégation du Marché

Par Composant

Le marché des centres de données Edge en Asie-Pacifique est segmenté en solutions et services, le segment des solutions étant actuellement en tête en raison de son rôle fondamental dans le déploiement et l’exploitation de l’infrastructure Edge. Les solutions comprennent le matériel, les équipements réseau et les plateformes de gestion, dominant la part des revenus globaux alors que les entreprises privilégient des architectures évolutives et robustes. Le segment des services, incluant les services gérés et professionnels, enregistre la croissance la plus rapide, bénéficiant de la demande croissante pour le support opérationnel, la maintenance et le conseil, alors que les entreprises cherchent à optimiser et étendre les déploiements Edge.

Par type de centre de données

Les principaux types de centres de données sur ce marché incluent les centres d’entreprise, gérés, de colocation, cloud et Edge, ainsi que d’autres installations spécialisées. Les centres de données Edge de colocation représentent la plus grande part de marché, attirant les entreprises à la recherche d’options rentables, évolutives et à faible latence sans le fardeau de la pleine propriété. Les centres de données cloud et Edge connaissent une croissance rapide, intégrant des architectures hybrides qui combinent le traitement local avec les ressources cloud. La demande pour des solutions gérées augmente, poussée par les PME désirant un déploiement clé en main et une complexité réduite dans des environnements informatiques en évolution rapide.

Par modèle de déploiement

Les modèles de déploiement couvrent les solutions sur site, basées sur le cloud et hybrides. Le déploiement hybride domine car il équilibre le besoin de contrôle et de sécurité avec l’évolutivité et la gestion à distance. Les entreprises adoptent des modèles hybrides pour connecter de manière transparente l’infrastructure sur site avec les ressources Edge et cloud distribuées, facilitant la gestion agile des charges de travail. Les déploiements basés sur le cloud gagnent du terrain grâce à la transformation numérique croissante, tandis que les modèles sur site restent significatifs dans les secteurs nécessitant une localisation stricte des données et la conformité.

Par taille d’entreprise

Tant les grandes entreprises que les PME utilisent les centres de données Edge, mais les grandes entreprises représentent le segment dominant en part de marché. Ces organisations mènent l’adoption en raison de vastes empreintes réseau, de besoins en ressources plus élevés et d’un besoin d’analyses en temps réel sur des actifs géographiquement dispersés. Cependant, les PME montrent un intérêt croissant, utilisant l’Edge comme un moyen rentable et accessible pour acquérir des capacités numériques auparavant réservées aux plus grands concurrents, stimulant ainsi la croissance continue dans cette catégorie.

Par application / cas d’utilisation

Le marché des centres de données Edge en Asie-Pacifique soutient des applications diverses, avec la gestion des actifs, la gestion de la capacité, la surveillance de l’alimentation, la surveillance environnementale et la BI et l’analyse comme segments principaux. La surveillance de l’alimentation et la gestion de la capacité sont des moteurs principaux, aidant les entreprises à optimiser le temps de fonctionnement et l’utilisation des ressources tout en maintenant la fiabilité. La surveillance environnementale gagne en importance à mesure que la durabilité entraîne de nouvelles réglementations. La BI et l’analyse facilitent des insights commerciaux plus rapides, transformant la manière dont les entreprises analysent et agissent sur les données en temps réel dans les environnements opérationnels.

Par industrie utilisateur final

Les principales industries utilisatrices finales sont l’informatique et les télécommunications, la BFSI, la santé, le commerce de détail et le e-commerce, l’aérospatiale et la défense, l’énergie et les services publics, et d’autres. L’informatique et les télécommunications revendiquent la plus grande part de marché, reflétant l’urgence pour des réseaux à faible latence et un trafic de données élevé dans le paysage numérique de la région. La santé et la BFSI montrent une expansion rapide, poussées par la télémédecine, la sécurité des données et les exigences réglementaires. Les secteurs du commerce de détail, du e-commerce et de l’énergie exploitent les solutions Edge pour un engagement client fluide et la surveillance des réseaux, soutenant une adoption sectorielle large.

Perspectives Régionales

Asie de l’Est : Leadership et Maturité du Marché

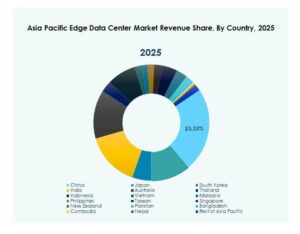

L’Asie de l’Est domine le marché des centres de données Edge en Asie-Pacifique, capturant environ 40 % de la part de marché régionale. La Chine, le Japon et la Corée du Sud stimulent ce leadership grâce à des investissements substantiels dans le déploiement de la 5G, une infrastructure informatique robuste et un soutien politique pour la transformation numérique. La forte concentration de géants technologiques et de fournisseurs de télécommunications permet des déploiements avancés en périphérie pour soutenir les villes intelligentes, les systèmes autonomes et l’automatisation industrielle en temps réel. Ces nations bénéficient d’un écosystème cloud établi, d’une surveillance réglementaire solide et de partenariats intersectoriels qui accélèrent l’innovation et l’intégration à grande échelle des solutions Edge.

- Par exemple, lors du Sommet mondial des installations de centres de données 2025 à Dubaï, Huawei a présenté sa solution de centre de données modulaire PowerPOD, offrant 2,4 MW par conteneur, extensible à 3,2 MW. Le système est conçu pour prendre en charge les clusters de formation à l’IA, le calcul intelligent et l’inférence en périphérie, développé en collaboration avec dix partenaires de l’écosystème.

Asie du Sud et Asie du Sud-Est : Croissance Rapide et Pôles Émergents

L’Asie du Sud et l’Asie du Sud-Est représentent près de 35 % du marché régional, constituant des zones dynamiques à forte croissance sur le marché des centres de données Edge en Asie-Pacifique. L’Inde et Singapour agissent comme des pôles régionaux principaux, grâce aux initiatives de numérisation soutenues par le gouvernement, aux réglementations sur la localisation des données et à l’utilisation croissante du cloud par les entreprises. L’Indonésie, le Vietnam et la Malaisie émergent rapidement, soutenus par leur démographie jeune, leur urbanisation rapide et leurs économies numériques en expansion. Ces régions rencontrent une forte demande pour l’infrastructure Edge dans la fabrication, le commerce électronique et la fintech, stimulant des flux d’investissements substantiels et soutenus.

Océanie et Reste de l’APAC : Expansion de Niches et Modernisation de l’Infrastructure

L’Océanie et le reste de l’APAC représentent environ 25 % du marché, avec l’Australie jouant un rôle régional dominant en raison de sa connectivité avancée, de ses marchés de services cloud matures et de ses entreprises bien dotées en ressources exigeant des services Edge de haute fiabilité. La Nouvelle-Zélande, la Thaïlande et les Philippines affichent également une croissance de niche régulière alors que les investissements visent à moderniser les systèmes hérités et à étendre les applications Edge dans les localités rurales et éloignées. Ces économies se concentrent sur la modernisation des services publics et du secteur public et sur l’amélioration de la connectivité du dernier kilomètre pour répondre aux attentes numériques croissantes des consommateurs et des entreprises.

- Par exemple, les centres de données de NEXTDC à Perth (P1 et P2) détiennent la certification NVIDIA DGX-Ready pour l’infrastructure IA et les charges de travail GPU refroidies par liquide. L’entreprise a rapporté un PUE moyen de 1,39 au cours de l’exercice 23, surpassant la moyenne industrielle typique de 1,7, avec le site P2 conçu pour atteindre un PUE aussi bas que 1,15.

Informations Compétitives :

- China Mobile

- Nippon Telegraph & Telephone (NTT)

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco

- SixSq

- Microsoft

Le marché des centres de données Edge en Asie-Pacifique présente un paysage hautement compétitif avec un mélange de géants des télécommunications, de leaders technologiques et de spécialistes de l’infrastructure se disputant des parts de marché. Des entreprises comme Dell Technologies Inc. et Cisco tirent parti de solides portefeuilles technologiques dans les solutions de réseau et d’edge, tandis que NTT et China Mobile utilisent une vaste infrastructure télécom pour offrir échelle et fiabilité. Eaton Corporation, Schneider Electric SE et Rittal GmbH & Co. Kg se différencient par l’efficacité énergétique et des conceptions modulaires avancées. Le marché est témoin d’une collaboration intensive, de partenariats stratégiques et d’activités de fusions et acquisitions alors que les acteurs étendent leur couverture régionale et proposent des services innovants. On observe des hyperscalers et des spécialistes locaux investissant dans des infrastructures évolutives, durables et à faible latence pour répondre à la demande croissante pour les applications IA, IoT et 5G.

Développements Récents :

- En octobre 2025, Digital Edge a encore accéléré son expansion sur le marché des centres de données edge en Asie-Pacifique en obtenant une facilité d’entreprise de 5,5 trillions IDR (325 millions USD) de PT Bank Central Asia Tbk (BCA) pour soutenir le développement continu des centres de données en Indonésie. Le financement permettra l’achèvement de la phase finale de l’installation EDGE2 à Jakarta Sud et fera progresser la vision de l’entreprise pour une infrastructure à la pointe de la technologie et écoénergétique dans le marché edge indonésien en pleine croissance.

- En mai 2025, Nippon Telegraph & Telephone (NTT) a annoncé un rachat majeur de 16,4 milliards de dollars de sa branche de services informatiques, NTT Data, ainsi qu’un plan d’expansion mondial des centres de données incluant des acquisitions de terrains pour près d’un gigawatt de nouvelle capacité de centres de données à travers sept marchés stratégiques, y compris Tochigi, au Japon, dans la région Asie-Pacifique. Cette expansion soutient la demande croissante pour l’infrastructure IA et cloud.

- En juin 2024, China Mobile a lancé un nouveau centre de calcul à Pékin équipé de 4 000 cartes accélératrices IA, revendiquant une performance totale de calcul IA de plus de 1 000 pétaflops, avec 33 % des puces IA développées localement. L’installation s’étend sur 57 000 mètres carrés et fait partie du réseau de 12 centres de calcul intelligents de China Mobile à travers la Chine,