Résumé exécutif :

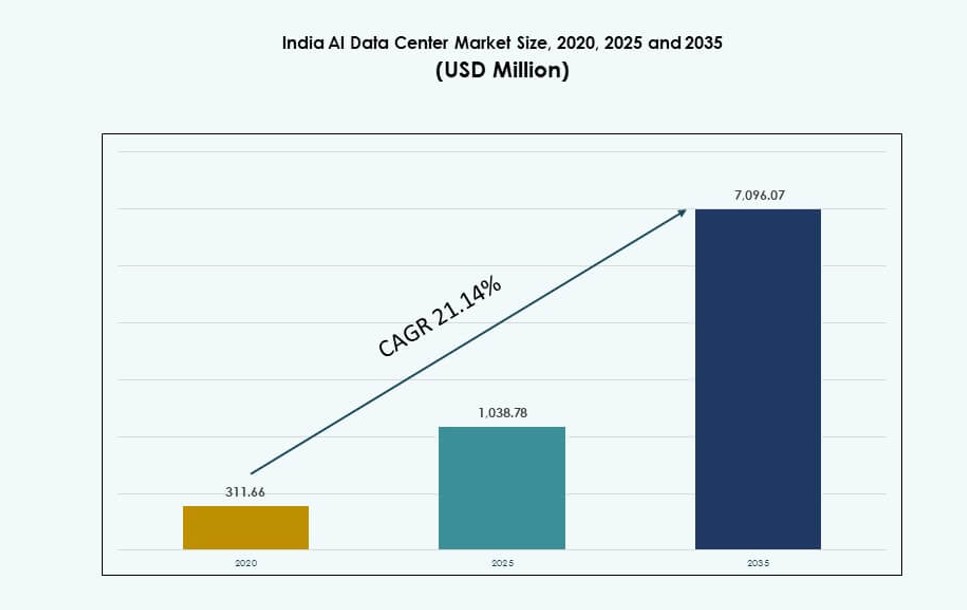

La taille du marché des centres de données AI en Inde était évaluée à 311,66 millions USD en 2020, atteignant 1 038,78 millions USD en 2025 et devrait atteindre 7 096,07 millions USD d’ici 2035, avec un TCAC de 21,14 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données AI en Inde 2025 |

1 038,78 millions USD |

| Marché des Centres de Données AI en Inde, TCAC |

21,14 % |

| Taille du Marché des Centres de Données AI en Inde 2035 |

7 096,07 millions USD |

La demande croissante pour l’infrastructure GPU, la formation de modèles AI et les services cloud souverains redéfinit les stratégies d’infrastructure numérique. Les entreprises passent à des environnements hybrides natifs AI pour soutenir l’analyse en temps réel et l’AI générative. Des initiatives soutenues par le gouvernement, comme Digital India et AI Mission India, favorisent une croissance rapide de la capacité de calcul. Les entreprises dans les secteurs bancaire, des télécommunications et de la santé déploient des applications pilotées par l’AI. Cette demande a fait de l’Inde une destination d’investissement prioritaire pour les centres de données AI, tant pour les opérateurs nationaux que mondiaux. Les investisseurs stratégiques reconnaissent l’échelle du marché, l’avantage énergétique et la clarté réglementaire croissante.

L’ouest de l’Inde domine le marché des centres de données AI en Inde, avec Mumbai et Pune représentant la plus grande capacité hyperscale en raison des atterrissages de câbles sous-marins et de la densité des entreprises. Le sud de l’Inde, mené par Bengaluru, Chennai et Hyderabad, suit de près, soutenu par une forte disponibilité de talents et des zones de disponibilité cloud. Le nord de l’Inde émerge avec des parcs soutenus par le gouvernement à Noida et Lucknow. Les régions centrales et orientales montrent un intérêt croissant à travers des déploiements greenfield et des lancements de villes intelligentes.

Dynamique du Marché :

Moteurs du Marché

Croissance Rapide des Charges de Travail AI Domestiques dans les Secteurs Économiques Clés

Le paysage AI de l’Inde s’étend grâce à la numérisation sectorielle et à l’adoption de l’apprentissage profond. Les services financiers, la santé et la fabrication investissent dans l’AI pour l’automatisation et l’analyse. Ce changement génère une forte demande pour la puissance de calcul locale. Les fournisseurs de cloud public et les entreprises privées se tournent vers les centres de données AI domestiques pour réduire la latence. Le déploiement de grands modèles de langage, de systèmes de recommandation et d’outils d’inférence AI est en augmentation. Le marché des centres de données AI en Inde soutient ces besoins dynamiques avec des environnements évolutifs, activés par GPU. Les politiques de localisation des données dirigées par le gouvernement renforcent encore la demande nationale. Les investisseurs voient des retours sur infrastructure de haute valeur en soutenant la transformation AI de l’Inde.

Infrastructure Publique Numérique et Interventions Politiques AI-First

India Stack, Aadhaar et UPI ont construit des infrastructures numériques soutenant des applications d’IA à grande échelle. Les plateformes nationales pour l’éducation, la santé et la gouvernance utilisent des modèles intensifs en données. Le marché des centres de données IA en Inde soutient une infrastructure souveraine alignée sur les exigences de calcul spécifiques à l’IA. Des initiatives stratégiques comme la Mission IA de l’Inde et Digital India encouragent la décentralisation du calcul. Ces interventions incitent de nouvelles zones et promeuvent des partenariats privés. Cela permet l’innovation régionale et crée une demande à long terme pour les centres de données. La conception de politiques axées sur l’IA garantit de forts besoins institutionnels en calcul. Les investisseurs bénéficient de la clarté réglementaire, de l’accent national et de la maturité de l’écosystème.

- Par exemple, en octobre 2025, AdaniConneX et Google ont annoncé des plans pour le plus grand campus de centres de données IA en Inde, intégrant des réseaux de fibres optiques et de l’énergie verte pour soutenir l’infrastructure publique et souveraine de l’IA.

Migration vers le Cloud d’Entreprise avec des Exigences d’Architecture Native à l’IA

Les entreprises indiennes modernisent les systèmes hérités vers des cœurs numériques prêts pour l’IA. Cette tendance alimente la demande pour une infrastructure hybride et native au cloud optimisée pour l’entraînement et l’inférence de l’IA. Le marché des centres de données IA en Inde répond à ces besoins de performance avec des installations conçues à cet effet. Le soutien pour des clusters GPU à haute densité, le refroidissement liquide et la planification de charges de travail spécifiques à l’IA est essentiel. Les plateformes SaaS, les fintechs et les entreprises de médias ont besoin d’environnements à faible latence et à haut débit. Les modèles de colocation et d’hyperscale offrent flexibilité et efficacité. Les entreprises adoptent des cadres de confiance zéro et des zones de données souveraines. Ces tendances verrouillent la demande à long terme des entreprises pour l’infrastructure IA.

Expansion de l’Écosystème IA à travers les Startups, le Monde Académique et les Fournisseurs de Cloud Public

L’écosystème IA de l’Inde comprend plus de 3 000 startups, dont beaucoup travaillent sur des modèles spécifiques à des secteurs. Les universités et les instituts de recherche développent des piles IA locales. Les acteurs du cloud public investissent dans des zones IA régionales pour servir cet écosystème. Le marché des centres de données IA en Inde permet l’accès aux GPU, l’échelle élastique et l’hébergement sécurisé pour ces utilisateurs. Les incubateurs et accélérateurs nécessitent une capacité flexible à moindre coût. Les plateformes axées sur l’IA intègrent des modèles d’infrastructure en tant que service pour stimuler l’innovation. Le vivier de talents et la communauté de développeurs de l’Inde renforcent encore l’intensité d’utilisation. Ce cycle d’innovation et de demande d’infrastructure crée de solides fondamentaux de marché.

- Par exemple, RackBank a commencé la construction du premier parc de centres de données IA en Inde à Nava Raipur en 2025, offrant une infrastructure GPU en tant que service pour les startups et les clusters de recherche académique travaillant sur des modèles d’apprentissage profond et de traitement du langage naturel.

Tendances du Marché

Transition Généralisée vers le Refroidissement Liquide et les Déploiements de Racks à Haute Densité

Les opérateurs du marché des centres de données IA en Inde déploient le refroidissement liquide pour gérer les charges thermiques des racks intensifs en GPU. Le refroidissement par air traditionnel échoue à des densités supérieures à 40 kW par rack. Les nouvelles constructions adoptent des systèmes de refroidissement direct sur puce et des échangeurs de chaleur à porte arrière. Ces solutions améliorent l’efficacité énergétique et la consolidation des racks. Le changement permet de soutenir des charges de travail avancées d’entraînement de modèles. Les centres de données peuvent désormais fournir jusqu’à 100 kW par rack, réduisant l’espace et améliorant la performance. Cette tendance s’aligne sur l’évolution mondiale de la conception des centres de données IA. Elle donne aux opérateurs indiens un avantage concurrentiel en matière d’infrastructure.

Intégration de l’Infrastructure IA avec l’Énergie Verte et les Objectifs de Durabilité

Les besoins en calcul de l’IA augmentent la demande énergétique, poussant les opérateurs à privilégier les sources renouvelables. Le marché des centres de données IA en Inde connaît une forte traction dans les accords d’achat d’électricité (PPA) avec les développeurs solaires et éoliens. Les installations au Tamil Nadu, au Gujarat et au Karnataka tirent parti de la capacité régionale en énergies renouvelables. Les certifications de bâtiments écologiques et les systèmes de refroidissement économes en eau deviennent courants. Les objectifs d’efficacité d’utilisation de l’énergie (PUE) sont fixés en dessous de 1,3 pour les nouveaux centres IA. Les investisseurs axés sur l’ESG et les clients hyperscale privilégient les constructions durables. Cette tendance aligne la performance sur la conformité environnementale et les économies de coûts d’exploitation à long terme.

Localisation des Zones IA Près des Hubs Stratégiques de Cloud et de Connectivité

Les opérateurs de centres de données regroupent la capacité IA près des stations d’atterrissage de câbles sous-marins et des zones de disponibilité cloud. Mumbai, Chennai et Hyderabad sont en tête avec un accès à la connectivité mondiale et à l’infrastructure cloud. Le marché des centres de données IA en Inde bénéficie de la proximité des régions hyperscale exploitées par AWS, Azure et Google Cloud. Cette localisation réduit la latence et assure un accès direct aux services IA. Les entreprises utilisent ces zones pour des déploiements hybrides avec interconnexion cloud public. L’entraînement des modèles IA, l’inférence et les charges de travail IA en périphérie bénéficient de la proximité et de l’intégration.

Offres Spécialisées d’Infrastructure en tant que Service pour l’IA par les Fournisseurs Indiens

Les fournisseurs indiens de cloud et de colocation lancent des offres d’infrastructure adaptées aux développeurs et entreprises IA. Ces plateformes incluent des nœuds NVIDIA DGX préconfigurés, un accès GPU bare-metal et des outils d’orchestration de charges de travail IA. Le marché des centres de données IA en Inde diversifie son portefeuille de services au-delà du calcul général. Les fournisseurs proposent désormais une mise à l’échelle élastique pour les tâches IA, une intégration approfondie avec les plateformes MLOps et des environnements de réglage personnalisés. Ce changement répond à la demande des startups, des institutions de recherche et des entreprises. Il reflète une maturation de la pile IA soutenue par une infrastructure backend robuste.

Défis du Marché

Disponibilité de l’Énergie, Fiabilité du Réseau et Coûts Énergétiques Élevés dans les Zones Urbaines

Les centres de données IA nécessitent une alimentation continue et à haute densité, ce qui met à rude épreuve l’infrastructure du réseau urbain en Inde. Mumbai et Bengaluru font face à des contraintes de transmission et des fluctuations de tension. Le marché des centres de données IA en Inde doit naviguer à travers ces défis avec la génération et le stockage sur site. Les systèmes de secours, la dépendance au diesel et l’accès limité aux énergies renouvelables augmentent les coûts. Les opérateurs doivent sécuriser des contrats d’électricité à long terme pour éviter les interruptions. Les investissements élevés dans l’infrastructure électrique ajoutent un fardeau financier. Les politiques de modernisation du réseau et de commerce de l’énergie restent complexes. Ces facteurs limitent l’expansion rapide dans les zones à forte demande.

Pénuries de Talents dans les Rôles d’Opérations et d’Ingénierie d’Infrastructure IA

L’Inde produit de solides talents en logiciels et IA mais manque de professionnels expérimentés dans les opérations de centres de données. La gestion des installations spécifiques à l’IA nécessite des compétences avancées en électricité, thermique et orchestration de charges de travail. Le marché des centres de données IA en Inde fait face à des lacunes de recrutement chez les ingénieurs de conception, les professionnels DCIM et les spécialistes des systèmes thermiques. Les programmes de formation et certifications sont limités aux grandes villes. Retenir le personnel qualifié est coûteux en raison de la demande mondiale. Cette pénurie ralentit la préparation opérationnelle et l’évolutivité. Combler cet écart est crucial pour assurer la performance et la disponibilité de l’infrastructure IA.

Opportunités du marché

Émergence de l’IA Edge et demande régionale de calcul stimulée par la 5G

Le déploiement de la 5G en Inde pousse l’inférence AI à la périphérie. Les cas d’utilisation dans les villes intelligentes, le commerce de détail et la logistique nécessitent un traitement AI en temps réel. Le marché des centres de données AI en Inde peut en bénéficier en déployant des nœuds AI micro et modulaires dans les villes de niveau II et III. Ces unités périphériques prennent en charge les charges de travail à faible latence, réduisant la dépendance aux centres centraux. Les opérateurs de télécommunications et les entreprises d’infrastructure intelligente sont des clients clés.

Opportunité stratégique pour le cloud AI souverain et l’hébergement de modèles

L’élan politique autour de la souveraineté des données crée un espace pour les piles cloud AI basées en Inde. Les entreprises et les organismes gouvernementaux souhaitent une formation et une inférence de modèles localisées. Le marché des centres de données AI en Inde prend en charge les clusters GPU souverains et les environnements conformes. Les entreprises cloud indiennes peuvent héberger des modèles fondamentaux alignés sur les cadres politiques nationaux. Cette opportunité attire les acheteurs d’AI d’entreprise recherchant une infrastructure locale sécurisée.

Segmentation du marché

Par type

L’hyperscale est le segment dominant sur le marché des centres de données AI en Inde, stimulé par la demande des fournisseurs de services cloud mondiaux et des grandes entreprises. Ces installations offrent l’échelle, la puissance et la redondance nécessaires pour la formation AI. Les modèles de colocation & entreprise se développent, servant les banques, le commerce de détail et les fournisseurs SaaS avec des déploiements sur mesure. Les centres de données Edge/Micro émergent pour prendre en charge l’inférence à faible latence dans les nœuds distants ou urbains.

Par composant

Le matériel détient la plus grande part en raison de l’investissement dans des serveurs haute densité, des GPU et des infrastructures électriques. Les charges de travail AI nécessitent des composants spécialisés comme les NVIDIA H100s, le refroidissement liquide direct et les tissus de commutation avancés. Les logiciels & l’orchestration augmentent avec l’intégration MLOps et les outils de gestion des charges de travail AI. Les services sont essentiels pour le déploiement, le réglage et le support opérationnel, en particulier pour les entreprises de taille moyenne.

Par déploiement

Le déploiement hybride est le plus préféré sur le marché des centres de données AI en Inde, équilibrant l’échelle du cloud et le contrôle des données. Les grandes entreprises intègrent l’infrastructure sur site avec des plateformes AI cloud pour plus de flexibilité. Les déploiements uniquement cloud sont forts dans les segments technologiques et startups. Le sur site reste pertinent dans les industries gouvernementales et réglementées qui nécessitent un contrôle total des données et la conformité.

Par application

L’apprentissage automatique domine en raison de l’adoption généralisée dans l’analyse client, la détection de fraude et l’automatisation. L’AI générative croît rapidement, alimentée par la demande pour les LLM, copilotes et outils créatifs. Le NLP connaît une forte adoption dans les centres de contact, la recherche et les chatbots. La vision par ordinateur soutient la fabrication, la logistique et le commerce de détail. Les autres incluent l’apprentissage par graphes et la prévision de séries chronologiques.

Par secteur

Les secteurs IT et Télécom dominent le marché des centres de données IA en Inde, portés par les hyperscalers, les entreprises SaaS et les opérateurs télécoms adoptant l’IA. Le secteur BFSI suit, utilisant l’IA pour l’évaluation des risques, l’analyse client et l’automatisation. Le secteur de la santé utilise l’IA pour l’imagerie, le diagnostic et les modèles de santé de la population. Le commerce de détail, la fabrication et les médias utilisent l’IA pour la personnalisation et l’optimisation de la production. Les segments gouvernementaux et automobiles montrent une demande émergente.

Aperçus Régionaux

Inde de l’Ouest – Leader avec des Clusters Hyperscale et une Infrastructure de Connectivité

L’Inde de l’Ouest domine avec une part de 43 % du marché des centres de données IA en Inde. Mumbai et Pune sont en tête grâce aux stations d’atterrissage de câbles sous-marins, à la demande de localisation des données et à de solides écosystèmes industriels. Le Gujarat attire des investissements hyperscale avec de l’énergie renouvelable et des terrains industriels. L’avantage de la région réside dans la connectivité mondiale, les zones cloud établies et la demande de services financiers.

- Par exemple, l’installation NM1 de Yotta Infrastructure à Navi Mumbai, opérationnelle depuis 2020, prend en charge 7 200 racks sur 76 180 m² avec une capacité électrique IT de 50 MW.

Inde du Sud – Croissance Portée par le Talent, les Zones Cloud et le Soutien Politique

L’Inde du Sud détient environ 32 % de part, avec Bengaluru, Chennai et Hyderabad comme principaux pôles. Bengaluru offre des bassins de talents profonds et des écosystèmes de R&D, tandis que Chennai soutient les centres IA à forte consommation d’énergie avec un accès à l’énergie renouvelable et à l’infrastructure portuaire. La politique proactive du Telangana et les incitations pour les centres de données attirent les principaux opérateurs. Les fortes exportations IT et les écosystèmes de startups stimulent une demande soutenue.

- Par exemple, le campus de Chandanvelly est conçu pour des racks à très haute densité (jusqu’à ~135 kW par rack) et des technologies de refroidissement avancées pour répondre aux besoins en calcul IA et cloud.

Inde du Nord et de l’Est – Zones Émergentes avec Incitations Ciblées des États

L’Inde du Nord et de l’Est contribuent ensemble à environ 25 % du marché des centres de données IA en Inde. Noida et Gurugram se développent avec le soutien du gouvernement et la proximité de la capitale nationale. Kolkata et Bhubaneswar offrent des terrains abordables et des incitations étatiques pour de nouvelles installations. La diversité régionale de la demande, la disponibilité des villes de niveau II/III et le déploiement de la 5G présentent des opportunités à long terme pour une infrastructure spécifique à l’IA.

Informations Compétitives :

- Yotta Infrastructure

- CtrlS Datacenters

- STT GDC India

- AdaniConneX

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud

- Equinix

- Digital Realty Trust

- NVIDIA

Le marché des centres de données AI en Inde présente un mélange de leaders d’infrastructure nationaux et de fournisseurs mondiaux de cloud hyperscale. Yotta, CtrlS et STT GDC India dominent avec des campus étendus adaptés aux charges de travail AI à haute densité. AdaniConneX se développe de manière agressive à travers des parcs de données soutenus par des énergies renouvelables. AWS, Microsoft et Google Cloud maintiennent une forte présence régionale avec des zones de disponibilité hyperscale. Des entreprises mondiales de colocation comme Equinix et Digital Realty apportent une capacité modulaire et une connectivité internationale. Les facilitateurs technologiques tels que NVIDIA jouent un rôle critique en fournissant des GPU optimisés pour l’AI et des architectures système. L’accent concurrentiel se déplace vers le refroidissement liquide, l’intégration des énergies vertes et les services d’infrastructure spécifiques à l’AI. Cela reflète un paysage motivé par les besoins d’hébergement souverain, la demande de cloud et la disponibilité évolutive des GPU.

Développements Récents :

- En mai 2025, RackBank Datacenters Pvt Ltd a lancé le premier parc de centres de données AI de l’Inde dans le Secteur-22, Nava Raipur, couvrant 5,5 hectares avec une informatique basée sur GPU. Le projet de ₹2,000 crores commence avec une capacité de 5 MW, évolutive jusqu’à 150 MW, et devrait créer 500 emplois directs.

- En janvier 2025, Microsoft a annoncé un investissement de 3 milliards de dollars dans l’infrastructure cloud et AI, y compris de nouveaux centres de données à travers l’Inde sur deux ans. Des partenariats avec RailTel, Apollo Hospitals, Bajaj Finserv, et d’autres visent l’adoption de l’AI dans des secteurs comme les chemins de fer et la santé.

- En janvier 2025, CtrlS Datacenters a annoncé des plans pour développer un campus de centres de données de 40 acres dans le parc industriel de Chandanvelly près de Hyderabad, en accord avec son expansion de capacité axée sur l’AI.