Riepilogo esecutivo:

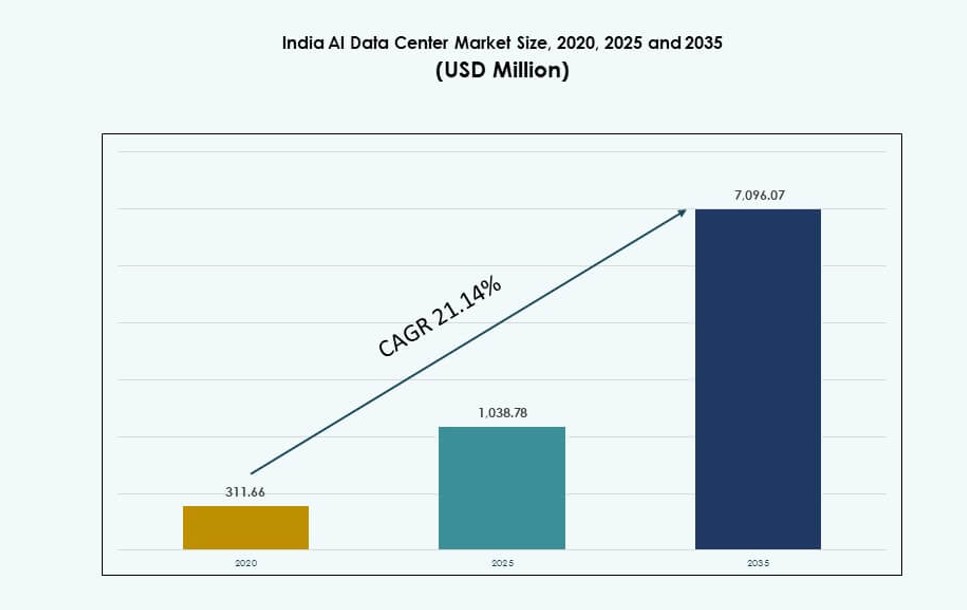

La dimensione del mercato dei Data Center AI in India è stata valutata a 311,66 milioni di USD nel 2020, a 1.038,78 milioni di USD nel 2025 ed è prevista raggiungere i 7.096,07 milioni di USD entro il 2035, con un CAGR del 21,14% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center AI in India 2025 |

1.038,78 Milioni di USD |

| Mercato dei Data Center AI in India, CAGR |

21,14% |

| Dimensione del Mercato dei Data Center AI in India 2035 |

7.096,07 Milioni di USD |

La crescente domanda di infrastrutture GPU, formazione di modelli AI e servizi cloud sovrani sta rimodellando le strategie di infrastruttura digitale. Le aziende stanno passando ad ambienti ibridi nativi AI per supportare l’analisi in tempo reale e l’AI generativa. Iniziative sostenute dal governo come Digital India e AI Mission India stanno favorendo una rapida crescita della capacità di calcolo. Le imprese nei settori bancario, delle telecomunicazioni e sanitario stanno implementando applicazioni guidate dall’AI. Questa domanda ha reso l’India una destinazione di investimento prioritaria per i data center AI sia per gli operatori domestici che globali. Gli investitori strategici riconoscono la scala del mercato, il vantaggio energetico e la crescente chiarezza normativa.

L’India occidentale guida il mercato dei Data Center AI in India, con Mumbai e Pune che rappresentano la maggiore capacità iperscalare grazie agli sbarchi di cavi sottomarini e alla densità aziendale. L’India meridionale, guidata da Bengaluru, Chennai e Hyderabad, segue da vicino, supportata dalla forte disponibilità di talenti e dalle zone di disponibilità cloud. L’India settentrionale sta emergendo con parchi sostenuti dal governo a Noida e Lucknow. Le regioni centrali e orientali mostrano un interesse crescente attraverso implementazioni greenfield e lanci di città intelligenti.

Dinamiche di Mercato:

Fattori di Mercato

Crescita Rapida dei Carichi di Lavoro AI Domestici nei Settori Economici Chiave

Il panorama AI dell’India si sta espandendo grazie alla digitalizzazione settoriale e all’adozione del deep learning. I servizi finanziari, la sanità e la produzione stanno investendo nell’AI per l’automazione e l’analisi. Questo cambiamento sta generando una forte domanda di potenza di calcolo locale. I fornitori di cloud pubblico e le imprese private si rivolgono ai data center AI domestici per ridurre la latenza. L’implementazione di modelli linguistici di grandi dimensioni, sistemi di raccomandazione e strumenti di inferenza AI è in aumento. Il mercato dei Data Center AI in India supporta queste esigenze dinamiche con ambienti scalabili e abilitati per GPU. Le politiche di localizzazione dei dati guidate dal governo rafforzano ulteriormente la domanda interna. Gli investitori vedono ritorni infrastrutturali di alto valore dal supporto alla trasformazione AI dell’India.

Infrastruttura Pubblica Digitale e Interventi Politici AI-First

India Stack, Aadhaar e UPI hanno costruito infrastrutture digitali che supportano applicazioni AI su larga scala. Le piattaforme nazionali per l’istruzione, la salute e la governance utilizzano modelli intensivi di dati. Il mercato dei Data Center AI in India supporta infrastrutture sovrane allineate con i requisiti di calcolo specifici per l’AI. Iniziative strategiche come la Missione AI India e Digital India promuovono la decentralizzazione del calcolo. Questi interventi incentivano nuove zone e promuovono partenariati privati. Consentono l’innovazione regionale e costruiscono una domanda a lungo termine di data center. La progettazione di politiche orientate all’AI garantisce forti esigenze istituzionali di calcolo. Gli investitori beneficiano di chiarezza normativa, focus nazionale e maturità dell’ecosistema.

- Ad esempio, nell’ottobre 2025, AdaniConneX e Google hanno annunciato piani per il più grande campus di data center AI in India, integrando reti in fibra ottica ed energia verde per supportare infrastrutture AI pubbliche e sovrane.

Migrazione al Cloud Aziendale con Requisiti di Architettura Nativa AI

Le imprese indiane stanno aggiornando i sistemi legacy a nuclei digitali pronti per l’AI. Questa tendenza alimenta la domanda di infrastrutture ibride e native del cloud ottimizzate per l’addestramento e l’inferenza AI. Il mercato dei Data Center AI in India affronta queste esigenze di prestazioni con strutture costruite appositamente. Il supporto per cluster GPU ad alta densità, raffreddamento a liquido e pianificazione di carichi di lavoro specifici per l’AI è fondamentale. Le piattaforme SaaS, le fintech e le aziende mediatiche necessitano di ambienti a bassa latenza e alta capacità. I modelli di colocation e hyperscale offrono flessibilità ed efficienza. Le aziende stanno adottando framework zero-trust e zone di dati sovrani. Queste tendenze consolidano la domanda a lungo termine di infrastrutture AI aziendali.

Espansione dell’Ecosistema AI attraverso Startup, Accademia e Fornitori di Cloud Pubblico

L’ecosistema AI dell’India include oltre 3.000 startup, molte delle quali lavorano su modelli specifici per settore. Università e istituti di ricerca sviluppano stack AI autoctoni. I fornitori di cloud pubblico investono in zone AI regionali per servire questo ecosistema. Il mercato dei Data Center AI in India consente l’accesso a GPU, scala elastica e hosting sicuro per tali utenti. Incubatori e acceleratori richiedono capacità flessibile a costi inferiori. Le piattaforme focalizzate sull’AI integrano modelli di infrastruttura come servizio per scalare l’innovazione. Il bacino di talenti e la comunità di sviluppatori dell’India aumentano ulteriormente l’intensità d’uso. Questo ciclo di innovazione e domanda di infrastrutture crea fondamentali di mercato solidi.

- Ad esempio, RackBank ha iniziato la costruzione del primo AI Data Center Park dell’India a Nava Raipur nel 2025, offrendo infrastrutture GPU-as-a-service per startup e cluster di ricerca accademica che lavorano su modelli di deep learning e NLP.

Tendenze di Mercato

Diffuso Spostamento Verso il Raffreddamento a Liquido e Installazioni di Rack ad Alta Densità

Gli operatori nel mercato dei Data Center AI in India stanno implementando il raffreddamento a liquido per gestire i carichi termici dei rack intensivi di GPU. Il raffreddamento ad aria tradizionale fallisce a densità superiori a 40 kW per rack. Le nuove costruzioni stanno adottando sistemi di raffreddamento diretto al chip e scambiatori di calore posteriori. Queste soluzioni migliorano l’efficienza energetica e la consolidazione dei rack. Il cambiamento consente il supporto per carichi di lavoro avanzati di addestramento modelli. I data center possono ora fornire fino a 100 kW per rack, riducendo lo spazio e migliorando le prestazioni. Questa tendenza si allinea con l’evoluzione globale del design dei data center AI. Offre agli operatori indiani un vantaggio competitivo infrastrutturale.

Integrazione dell’Infrastruttura AI con Energia Verde e Obiettivi di Sostenibilità

Le esigenze di calcolo dell’IA aumentano la domanda di energia, spingendo gli operatori a dare priorità all’approvvigionamento da fonti rinnovabili. Il mercato dei data center AI in India sta vedendo una forte attrazione negli accordi di acquisto di energia (PPA) con sviluppatori di energia solare ed eolica. Le strutture in Tamil Nadu, Gujarat e Karnataka stanno sfruttando la capacità regionale di energie rinnovabili. Le certificazioni di edifici verdi e i sistemi di raffreddamento a risparmio idrico stanno diventando comuni. Gli obiettivi di efficacia nell’uso dell’energia (PUE) sono fissati sotto 1.3 per i nuovi centri AI. Gli investitori guidati da criteri ESG e i clienti hyperscale preferiscono costruzioni sostenibili. Questa tendenza allinea le prestazioni con la conformità ambientale e il risparmio sui costi operativi a lungo termine.

Localizzazione delle Zone AI Vicino a Hub Strategici di Cloud e Connettività

Gli operatori di data center stanno raggruppando la capacità AI vicino alle stazioni di approdo dei cavi sottomarini e alle zone di disponibilità del cloud. Mumbai, Chennai e Hyderabad sono in testa con accesso alla connettività globale e all’infrastruttura cloud. Il mercato dei data center AI in India beneficia della vicinanza alle regioni hyperscale gestite da AWS, Azure e Google Cloud. Questa localizzazione riduce la latenza e garantisce accesso diretto ai servizi AI. Le imprese utilizzano queste zone per implementazioni ibride con peering cloud pubblico. L’addestramento dei modelli AI, l’inferenza e i carichi di lavoro AI edge beneficiano della vicinanza e dell’integrazione.

Offerte Specializzate di Infrastruttura come Servizio AI da Fornitori Indiani

I fornitori indiani di cloud e colocation stanno lanciando offerte di infrastruttura su misura per sviluppatori AI e imprese. Queste piattaforme includono nodi NVIDIA DGX preconfigurati, accesso bare-metal a GPU e strumenti di orchestrazione dei carichi di lavoro AI. Il mercato dei data center AI in India sta diversificando il suo portafoglio di servizi oltre il calcolo generale. I fornitori ora offrono scalabilità elastica per lavori AI, integrazione profonda con piattaforme MLOps e ambienti di tuning personalizzati. Questo cambiamento risponde alla domanda di startup, istituti di ricerca e imprese. Riflette una maturazione dello stack AI supportato da un’infrastruttura backend robusta.

Sfide del Mercato

Disponibilità di Energia, Affidabilità della Rete e Alti Costi Energetici nelle Zone Urbane

I data center AI richiedono energia continua e ad alta densità, il che mette sotto pressione l’infrastruttura della rete urbana indiana. Mumbai e Bengaluru affrontano vincoli di trasmissione e fluttuazioni di tensione. Il mercato dei data center AI in India deve navigare queste sfide con generazione e stoccaggio in loco. I sistemi di backup, la dipendenza dal diesel e l’accesso limitato alle energie rinnovabili aumentano i costi. Gli operatori devono garantire contratti di fornitura energetica a lungo termine per evitare interruzioni. L’alto capex sull’infrastruttura elettrica aggiunge un onere finanziario. Le politiche per la modernizzazione della rete e il commercio di energia rimangono complesse. Questi fattori limitano la rapida espansione in aree ad alta domanda.

Carenza di Talenti nei Ruoli di Operazioni e Ingegneria dell’Infrastruttura AI

L’India produce talenti forti nel software e nell’IA ma manca di professionisti esperti nelle operazioni dei data center. La gestione di strutture specifiche per l’IA richiede competenze avanzate in elettricità, termica e orchestrazione dei carichi di lavoro. Il mercato dei data center AI in India affronta lacune di assunzione in ingegneri di progettazione, professionisti DCIM e specialisti di sistemi termici. I programmi di formazione e le certificazioni sono limitati alle città metropolitane. Mantenere personale qualificato è costoso a causa della domanda globale. Questa carenza rallenta la prontezza operativa e la scalabilità. Colmare questo divario è fondamentale per garantire prestazioni e uptime per l’infrastruttura AI.

Opportunità di Mercato

Emergenza di Edge AI e Domanda Regionale di Calcolo Guidata dal 5G

Il lancio del 5G in India sta spingendo l’inferenza AI verso l’edge. I casi d’uso in città intelligenti, retail e logistica necessitano di elaborazione AI in tempo reale. Il mercato dei Data Center AI in India può beneficiare distribuendo nodi AI micro e modulari nelle città di livello II e III. Queste unità edge supportano carichi di lavoro a bassa latenza, riducendo la dipendenza dai centri centrali. Gli operatori di telecomunicazioni e le aziende di infrastrutture intelligenti sono clienti chiave.

Opportunità Strategica per Cloud AI Sovrano e Hosting di Modelli

L’impulso politico intorno alla sovranità dei dati sta creando spazio per stack cloud AI basati in India. Le imprese e gli enti governativi desiderano formazione e inferenza di modelli localizzati. Il mercato dei Data Center AI in India supporta cluster GPU sovrani e ambienti pronti per la conformità. Le aziende cloud indiane possono ospitare modelli fondamentali allineati con i quadri politici nazionali. Questa opportunità attira acquirenti di AI aziendale in cerca di infrastrutture sicure e locali.

Segmentazione del Mercato

Per Tipo

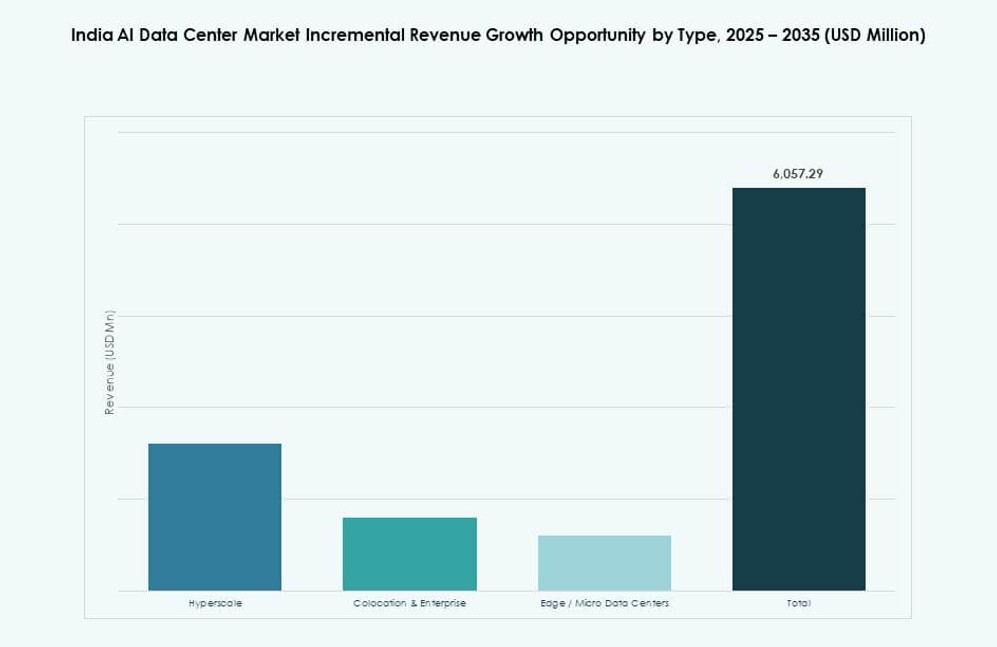

L’iperscala è il segmento dominante nel mercato dei Data Center AI in India, guidato dalla domanda dei fornitori di servizi cloud globali e delle grandi imprese. Queste strutture offrono la scala, la potenza e la ridondanza necessarie per l’addestramento AI. I modelli di Colocation & Impresa stanno crescendo, servendo banche, retail e fornitori SaaS con implementazioni su misura. I Data Center Edge/Micro stanno emergendo per supportare l’inferenza a bassa latenza in nodi remoti o urbani.

Per Componente

L’hardware detiene la quota maggiore grazie agli investimenti in server ad alta densità, GPU e infrastrutture di potenza. I carichi di lavoro AI richiedono componenti specializzati come NVIDIA H100, raffreddamento a liquido diretto e tessuti di commutazione avanzati. Software & Orchestration sta crescendo con l’integrazione di MLOps e strumenti di gestione dei carichi di lavoro AI. I servizi sono fondamentali per il supporto all’implementazione, alla messa a punto e alle operazioni, specialmente per le aziende di medie dimensioni.

Per Implementazione

L’implementazione ibrida è la più preferita nel mercato dei Data Center AI in India, bilanciando la scala del cloud e il controllo dei dati. Le grandi aziende integrano infrastrutture on-premise con piattaforme AI cloud per flessibilità. Le implementazioni solo cloud sono forti nei segmenti tecnologici e startup. L’on-premise rimane rilevante nei settori governativi e regolamentati che richiedono pieno controllo dei dati e conformità.

Per Applicazione

Il Machine Learning domina grazie all’adozione diffusa in analisi dei clienti, rilevamento delle frodi e automazione. L’AI generativa sta crescendo rapidamente, alimentata dalla domanda di LLM, copiloti e strumenti creativi. L’NLP vede una forte adozione nei centri di contatto, ricerca e chatbot. La Computer Vision supporta manifattura, logistica e retail. Altri includono apprendimento grafico e previsione di serie temporali.

Per Settore

IT e Telecom guidano il mercato dei Data Center AI in India, trainati da hyperscaler, aziende SaaS e telco che adottano l’AI. Segue il settore BFSI, che utilizza l’AI per la valutazione del rischio, l’analisi dei clienti e l’automazione. Il settore sanitario utilizza l’AI per l’imaging, la diagnostica e i modelli di salute della popolazione. I settori Retail, Manifatturiero e Media usano l’AI per la personalizzazione e l’ottimizzazione della produzione. I segmenti governativo e automobilistico mostrano una domanda emergente.

Approfondimenti Regionali

India Occidentale – Leader con Cluster Hyperscale e Infrastrutture di Connettività

L’India Occidentale domina con una quota del 43% del mercato dei Data Center AI in India. Mumbai e Pune sono in testa grazie alle stazioni di atterraggio dei cavi sottomarini, alla domanda di localizzazione dei dati e ai forti ecosistemi industriali. Il Gujarat sta attirando investimenti hyperscale con energia rinnovabile e terreni industriali. Il vantaggio della regione risiede nella connettività globale, nelle zone cloud consolidate e nella domanda di servizi finanziari.

- Ad esempio, la struttura NM1 di Yotta Infrastructure a Navi Mumbai, operativa dal 2020, supporta 7.200 rack su 76.180 mq con una capacità di potenza IT di 50 MW.

India Meridionale – Crescita Trainata da Talento, Zone Cloud e Supporto Politico

L’India Meridionale detiene circa il 32% della quota, con Bengaluru, Chennai e Hyderabad come principali hub. Bengaluru offre ampi bacini di talento ed ecosistemi di R&S, mentre Chennai supporta centri AI ad alta intensità energetica con accesso a energia rinnovabile e infrastrutture portuali. La politica proattiva del Telangana e gli incentivi per i data center attirano i principali operatori. Forti esportazioni IT ed ecosistemi di startup guidano una domanda sostenuta.

- Ad esempio, il campus di Chandanvelly è progettato per rack ad altissima densità (fino a ~135 kW per rack) e tecnologie di raffreddamento avanzate per gestire le esigenze di calcolo AI e cloud.

India Settentrionale e Orientale – Zone Emergenti con Incentivi Statali Mirati

L’India Settentrionale e Orientale insieme contribuiscono approssimativamente al 25% del mercato dei Data Center AI in India. Noida e Gurugram stanno crescendo con il supporto del governo e la vicinanza alla capitale nazionale. Kolkata e Bhubaneswar offrono terreni accessibili e incentivi statali per nuove strutture. La diversità regionale nella domanda, la disponibilità di città di livello II/III e il lancio del 5G presentano opportunità a lungo termine per infrastrutture specifiche per l’AI.

Approfondimenti Competitivi:

- Yotta Infrastructure

- CtrlS Datacenters

- STT GDC India

- AdaniConneX

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud

- Equinix

- Digital Realty Trust

- NVIDIA

Il mercato dei Data Center AI in India presenta un mix di leader infrastrutturali domestici e fornitori globali di cloud hyperscale. Yotta, CtrlS e STT GDC India dominano con campus estesi progettati per carichi di lavoro AI ad alta densità. AdaniConneX sta crescendo aggressivamente attraverso parchi dati supportati da energie rinnovabili. AWS, Microsoft e Google Cloud mantengono una forte presenza regionale con zone di disponibilità hyperscale. Aziende globali di colocation come Equinix e Digital Realty offrono capacità modulari e connettività internazionale. Abilitatori tecnologici come NVIDIA svolgono un ruolo critico fornendo GPU ottimizzate per l’AI e architetture di sistema. L’attenzione competitiva si sta spostando verso il raffreddamento a liquido, l’integrazione di energie verdi e servizi infrastrutturali specifici per l’AI. Riflette un panorama guidato dalle esigenze di hosting sovrano, dalla domanda di cloud e dalla disponibilità scalabile di GPU.

Sviluppi Recenti:

- A maggio 2025, RackBank Datacenters Pvt Ltd ha avviato la costruzione del primo parco di data center AI in India nel Settore-22, Nava Raipur, estendendosi su 5,5 ettari con calcolo basato su GPU. Il progetto da ₹2.000 crore parte con una capacità di 5 MW, scalabile fino a 150 MW, e prevede di creare 500 posti di lavoro diretti.

- A gennaio 2025, Microsoft ha annunciato un investimento di 3 miliardi di dollari in infrastrutture cloud e AI, inclusi nuovi data center in tutta l’India nei prossimi due anni. Le partnership con RailTel, Apollo Hospitals, Bajaj Finserv e altri mirano all’adozione dell’AI in settori come ferrovie e sanità.

- A gennaio 2025, CtrlS Datacenters ha annunciato piani per sviluppare un campus di data center di 40 acri nel Chandanvelly Industrial Park vicino a Hyderabad, in linea con la sua espansione di capacità guidata dall’AI.