Riassunto esecutivo:

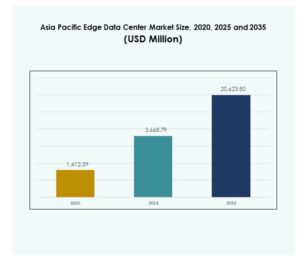

La dimensione del mercato dei Data Center Edge dell’Asia Pacifico è stata valutata a 1.412,39 milioni di USD nel 2020, raggiungendo i 3.668,79 milioni di USD nel 2025 ed è previsto che raggiunga i 20.623,80 milioni di USD entro il 2035, con un CAGR del 18,67% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center Edge dell’Asia Pacifico 2025 |

USD 3.668,79 Milioni |

| Mercato dei Data Center Edge dell’Asia Pacifico, CAGR |

18,67% |

| Dimensione del Mercato dei Data Center Edge dell’Asia Pacifico 2035 |

USD 20.623,80 Milioni |

I rapidi progressi nelle tecnologie IoT, cloud e 5G hanno guidato una forte innovazione e un’adozione crescente del calcolo edge in molteplici settori. Le imprese investono in infrastrutture dati decentralizzate per abilitare l’analisi in tempo reale, migliorare la sicurezza e ottimizzare l’efficienza operativa. L’importanza strategica del mercato è amplificata dalla sua capacità di supportare applicazioni di nuova generazione e aprire nuove strade per l’agilità aziendale e i ritorni per gli investitori.

Paesi come Cina, Giappone e Corea del Sud guidano la regione grazie ai loro robusti ecosistemi digitali e agli investimenti tecnologici aggressivi, mentre India, Indonesia e Vietnam emergono come mercati in rapida crescita supportati da economie digitali in espansione e incentivi governativi. Questo panorama diversificato posiziona il mercato dei Data Center Edge dell’Asia Pacifico come un hub dinamico per la connettività regionale e la trasformazione digitale.

Fattori di Mercato

Rapida Adozione di IoT e 5G che Guida l’Espansione dell’Infrastruttura Edge

Il mercato dei Data Center Edge dell’Asia Pacifico è spinto dall’adozione su larga scala di dispositivi IoT e dall’accelerazione delle implementazioni di reti 5G. Le imprese cercano infrastrutture a bassa latenza per gestire volumi crescenti di dati in tempo reale provenienti da ecosistemi connessi. Supporta applicazioni mission-critical in settori come telecomunicazioni, manifatturiero e trasporti. L’integrazione del 5G con il calcolo edge migliora le prestazioni dei servizi e l’efficienza del routing dei dati. L’aumento della domanda di elaborazione dati vicino alla fonte stimola gli investimenti in capacità nei centri regionali. Gli operatori di telecomunicazioni e gli hyperscaler si concentrano sui nodi edge per migliorare la prossimità dei dati e la gestione della larghezza di banda. La convergenza di IoT e 5G favorisce l’adozione di architetture decentralizzate. Questo fattore stabilisce le strutture edge come un pilastro fondamentale dell’infrastruttura digitale di nuova generazione.

Crescente Domanda di Analisi in Tempo Reale e Ottimizzazione del Cloud

L’analisi in tempo reale crea significative opportunità di crescita per il mercato dei data center Edge dell’Asia Pacifico attraverso le reti aziendali. Le organizzazioni mirano a elaborare i dati localmente per ridurre i costi di backhaul e migliorare i tempi di risposta. Ciò consente alle aziende di ottenere immediatamente intuizioni per la manutenzione predittiva, l’automazione e le strategie di coinvolgimento dei clienti. Le imprese sfruttano framework cloud ibridi che integrano l’elaborazione localizzata con sistemi cloud centralizzati. Le strategie digitali aziendali ora danno priorità agli ambienti di calcolo distribuiti rispetto ai modelli centralizzati tradizionali. Questo cambiamento supporta infrastrutture scalabili, resilienti e adattive per carichi di lavoro dinamici. I fornitori si concentrano su design modulari edge per massimizzare la flessibilità operativa. L’integrazione dell’analisi edge trasforma i parametri di riferimento delle prestazioni industriali in vari settori.

- Ad esempio, Hitachi Rail ha integrato la piattaforma IGX di NVIDIA nel suo sistema di gestione degli asset digitali per consentire l’analisi AI in tempo reale su 2.000 treni e 8.000 vagoni ferroviari. La soluzione ha contribuito a ridurre i costi di manutenzione fino al 15% e i ritardi del servizio fino al 20%, migliorando l’efficienza operativa e l’affidabilità.

Innovazione nell’Intelligenza Artificiale e nei Sistemi Autonomi

L’intelligenza artificiale e l’automazione continuano a ridefinire la creazione di valore nell’infrastruttura dei dati. I carichi di lavoro guidati dall’AI si basano sull’elaborazione locale dei dati per mantenere l’efficienza e la conformità alla privacy. Il mercato dei data center Edge dell’Asia Pacifico cattura questo slancio attraverso infrastrutture su misura per inferenza AI, robotica e operazioni autonome. Attira investimenti aziendali focalizzati sull’equilibrio tra prestazioni e sostenibilità energetica. L’innovazione continua in processori pronti per l’edge, GPU e sistemi di gestione intelligente dell’energia supporta la scalabilità. I data center integrano framework di machine learning per affinare l’allocazione delle risorse e la distribuzione dei carichi di lavoro. Le imprese sfruttano l’analisi predittiva abilitata dall’AI per minimizzare i tempi di inattività e ottimizzare l’utilizzo degli asset. Gli ambienti edge evolvono in nodi intelligenti invece di semplici sistemi di archiviazione passivi.

- Ad esempio, SK Telecom ha presentato robot autonomi alimentati da Telco Edge AI nell’agosto 2024, dimostrando come l’intelligenza edge e la visione artificiale abbiano permesso la navigazione in tempo reale e l’autonomia operativa per i robot logistici impiegati nelle operazioni di rete telecomunicazioni in Corea del Sud.

Importanza Strategica per le Imprese e gli Investitori

Il mercato dei data center Edge dell’Asia Pacifico rappresenta un’area di crescita fondamentale per le imprese che modernizzano i loro ecosistemi IT. Rafforza il posizionamento competitivo attraverso una gestione efficiente dei dati, una connettività più veloce e una sicurezza migliorata. Il calcolo decentralizzato sblocca l’agilità aziendale attraverso catene di approvvigionamento, telecomunicazioni e reti al dettaglio. Gli investitori vedono l’infrastruttura edge come una classe di asset resiliente all’interno dei portafogli di trasformazione digitale. La forte adozione tecnologica della regione e le politiche di supporto attraggono finanziamenti istituzionali e capitale di rischio. I governi riconoscono il suo ruolo nell’abilitare città intelligenti, e-governance e innovazione guidata dall’AI. La collaborazione industriale tra operatori di telecomunicazioni, hyperscaler e aziende infrastrutturali guida ecosistemi di servizi integrati. Gli investimenti strategici nelle strutture edge posizionano la regione come un hub globale di innovazione.

Tendenze di Mercato

Emergenza di Architetture Edge Modulari e Scalabili

I modelli di design in evoluzione evidenziano una tendenza verso i data center edge modulari nel mercato dei data center edge dell’Asia Pacifico. Queste architetture aiutano le imprese a distribuire la capacità in formati distribuiti con tempi di installazione più rapidi. Supporta l’espansione incrementale basata sulle esigenze delle applicazioni e sulle intensità dei carichi di lavoro. La scalabilità dinamica garantisce che l’utilizzo delle risorse corrisponda ai modelli di connettività in evoluzione. I fornitori enfatizzano la costruzione prefabbricata per semplificare il dispiegamento in aree remote. La tendenza del design migliora l’efficienza energetica riducendo il rischio di spese in conto capitale. I progetti regionali integrano sempre più unità edge prefabbricate all’interno di torri di telecomunicazione e cluster urbani. Questa modularizzazione supporta la crescita adattiva della rete in linea con le iniziative di infrastruttura digitale.

Sostenibilità ed Efficienza Energetica Diventano Priorità Centrali

La sostenibilità è passata da un requisito di conformità a un obiettivo strategico nel mercato dei data center edge dell’Asia Pacifico. Gli operatori si concentrano sul raffreddamento efficiente dal punto di vista energetico, sull’approvvigionamento di energie rinnovabili e sulla riduzione delle impronte di carbonio. Incoraggia le partnership tecnologiche per implementare tecnologie verdi come il raffreddamento a liquido e la gestione termica basata su IA. Le imprese preferiscono fornitori di data center che adottano pratiche a emissioni zero supportando i mandati ESG aziendali. L’ottimizzazione energetica diventa vitale con l’aumento vertiginoso delle strutture localizzate. I fornitori investono in microreti rinnovabili e integrazione di energia solare in loco. Le autorità regolatorie spingono per una trasparente rendicontazione della sostenibilità tra gli operatori di infrastrutture. Questa tendenza stabilisce l’eco-resilienza come un differenziatore competitivo nei mercati regionali.

Aumento del Dispiegamento Edge negli Ecosistemi Industriali e Urbani

L’infrastruttura edge viene ampiamente distribuita per supportare l’automazione industriale e gli ecosistemi delle città intelligenti. Il mercato dei data center edge dell’Asia Pacifico assiste a un’adozione crescente nelle zone manifatturiere, nei nodi di trasporto e nei sistemi di gestione urbana. Gioca un ruolo fondamentale nella gestione della comunicazione in tempo reale tra dispositivi connessi e reti operative. Le fabbriche intelligenti distribuiscono ambienti edge per migliorare l’accuratezza dell’automazione dei processi. I governi incoraggiano il dispiegamento vicino alle aree densamente popolate per una connettività senza soluzione di continuità. I fornitori di infrastrutture collaborano con i comuni locali per l’integrazione dei siti e i protocolli di sicurezza dei dati. I nuovi modelli di investimento favoriscono la co-locazione edge all’interno di corridoi di rete densi. L’accelerazione dell’impronta edge rafforza l’affidabilità operativa e la reattività su larga scala.

Integrazione di AIoT e Analisi negli Ambienti Edge

L’intelligenza artificiale e l’Internet delle cose (AIoT) formano una tendenza definente negli ecosistemi edge di nuova generazione. Il mercato dei data center edge dell’Asia Pacifico integra l’automazione intelligente per analisi predittive e prescrittive. Migliora l’efficienza decisionale dove il flusso di dati in tempo reale è critico per le applicazioni adattive. L’integrazione AIoT supporta la sanità, l’automotive e la logistica attraverso sistemi di monitoraggio e controllo intelligenti. Le imprese distribuiscono motori di inferenza vicino alle fonti di dati per ottenere un rapido feedback operativo. L’elaborazione dinamica dei dati migliora l’efficienza riducendo la dipendenza dalle risorse centralizzate. Le imprese sperimentano con framework IA leggeri per ottimizzare i confini del calcolo. Questa fusione di AI e IoT stabilisce la traiettoria trasformativa per gli ambienti di dati localizzati.

Sfide del Mercato

Alti Requisiti di Capitale e Ecosistema di Distribuzione Complesso

Il mercato dei data center edge nell’Asia Pacifico affronta un’elevata intensità di capitale dovuta ai costi di infrastruttura, energia e integrazione della rete. Richiede una pianificazione sofisticata per allineare la selezione del sito, il design del raffreddamento e gli standard di interconnettività. Molte aziende esitano a causa della natura frammentata della proprietà delle infrastrutture e delle normative regionali. Quadri di licenze non coordinati rallentano le approvazioni dei siti e i tempi di costruzione. Le sfide nella distribuzione dell’energia persistono nelle economie in via di sviluppo con una limitata affidabilità della rete. Gli investitori navigano il rischio operativo a causa di cicli di recupero più lunghi nelle installazioni remote. I fornitori si concentrano su partnership strategiche per condividere le strutture dei costi e mitigare l’esposizione finanziaria. Bilanciare la sofisticazione tecnica con la fattibilità commerciale rimane un ostacolo critico per l’adozione su larga scala.

Cybersecurity, Governance dei Dati e Complessità Operativa

La crescente decentralizzazione dei dati introduce complesse vulnerabilità di sicurezza attraverso nodi multi-edge. Il mercato dei data center edge nell’Asia Pacifico si confronta con quadri di cybersecurity incoerenti tra operatori e utenti finali. Richiede standard uniformi per la crittografia, la gestione delle identità e l’applicazione delle politiche. I governi impongono leggi più severe sulla localizzazione dei dati che complicano le configurazioni delle reti internazionali. Le aziende faticano a gestire sistemi di monitoraggio frammentati attraverso nodi distribuiti. La responsabilità dei fornitori e l’interoperabilità emergono come preoccupazioni ricorrenti tra i clienti aziendali. Mantenere l’operatività mentre si applica la conformità aggiunge complessità alla gestione. Il monitoraggio continuo, i firewall avanzati e il rilevamento delle minacce basato sull’IA rimangono contromisure necessarie ma ad alta intensità di risorse.

Opportunità di Mercato

Espansione in Hub Urbani Sottopenetrati e Secondari

Il mercato dei data center edge nell’Asia Pacifico presenta opportunità ad alto potenziale nei cluster urbani emergenti e nelle città secondarie. Beneficia della crescente connettività mobile, dei programmi digitali guidati dal governo e dell’espansione dell’adozione aziendale del calcolo distribuito. Investitori locali e internazionali esplorano l’espansione edge oltre le città capitali per affrontare applicazioni sensibili alla latenza. Si allinea con strategie cloud decentralizzate e requisiti di elaborazione dati regionali. I nuovi entranti sviluppano joint venture per creare modelli di campus scalabili nelle regioni periferiche. Gli operatori di telecomunicazioni sfruttano le espansioni in fibra per migliorare la connettività dell’ultimo miglio. I progetti municipali intelligenti accelerano l’integrazione edge all’interno delle infrastrutture urbane. Il dispiegamento anticipato offre sostanziali vantaggi di primo ingresso nei segmenti regionali competitivi.

Collaborazione in Ecosistemi Edge Ottimizzati per l’IA e Servizi Gestiti

La crescente collaborazione tra hyperscaler, operatori di telecomunicazioni e fornitori di servizi gestiti definisce il panorama delle opportunità di mercato. Il mercato dei data center edge nell’Asia Pacifico beneficia dello sviluppo congiunto di ecosistemi edge integrati con l’IA che supportano diverse applicazioni industriali. Stimola l’innovazione dei servizi in analisi in tempo reale, robotica e gestione della connettività. Le aziende cercano offerte edge gestite con scalabilità semplificata e riduzione dei costi operativi. I fornitori danno priorità a soluzioni di architettura aperta che consentono la compatibilità cross-platform. I programmi governativi focalizzati sulla digitalizzazione industriale rafforzano ulteriormente i modelli di partnership. La diversificazione dei servizi attraverso settori che vanno dalla logistica alla sanità espande il potenziale di mercato indirizzabile. Queste alleanze accelerano la maturità dell’ecosistema nei corridoi tecnologici regionali.

Segmentazione del Mercato

Per Componente

Il mercato dei data center edge dell’Asia Pacifico è segmentato in soluzioni e servizi, con il segmento delle soluzioni attualmente in testa grazie al suo ruolo fondamentale nell’abilitare la distribuzione e l’operatività delle infrastrutture edge. Le soluzioni comprendono hardware, apparecchiature di rete e piattaforme di gestione, dominando la quota di ricavi complessiva poiché le imprese danno priorità ad architetture scalabili e robuste. Il segmento dei servizi, inclusi servizi gestiti e professionali, registra la crescita più rapida, beneficiando della crescente domanda di supporto operativo, manutenzione e consulenza mentre le aziende cercano di ottimizzare ed espandere le implementazioni edge.

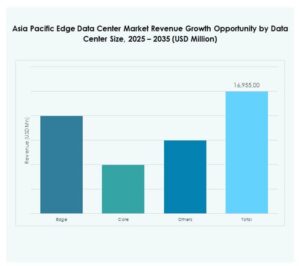

Per Tipo di Data Center

I principali tipi di data center in questo mercato includono aziendali, gestiti, colocation, cloud ed edge, e altre strutture specializzate. I data center edge in colocation rappresentano la quota di mercato più grande, attirando le imprese che cercano opzioni economiche, scalabili e a bassa latenza senza l’onere della piena proprietà. I data center cloud ed edge sperimentano una rapida crescita, integrando architetture ibride che combinano l’elaborazione locale con risorse cloud. La domanda di soluzioni gestite cresce, guidata dalle PMI che desiderano implementazioni chiavi in mano e ridotta complessità in ambienti IT in rapido cambiamento.

Per Modello di Distribuzione

I modelli di distribuzione spaziano tra soluzioni on-premises, basate su cloud e ibride. La distribuzione ibrida domina perché bilancia la necessità di controllo e sicurezza con scalabilità e gestione remota. Le imprese adottano modelli ibridi per connettere senza soluzione di continuità l’infrastruttura on-premises con risorse edge e cloud distribuite, facilitando la gestione agile dei carichi di lavoro. Le distribuzioni basate su cloud guadagnano terreno grazie alla crescente trasformazione digitale, mentre i modelli on-premises rimangono significativi nei settori che richiedono una rigorosa localizzazione dei dati e conformità.

Per Dimensione dell’Impresa

Sia le grandi imprese che le PMI utilizzano data center edge, ma le grandi imprese rappresentano il segmento dominante per quota di mercato. Queste organizzazioni guidano l’adozione grazie a vaste reti, maggiori esigenze di risorse e necessità di analisi in tempo reale su asset geograficamente dispersi. Tuttavia, le PMI mostrano un interesse crescente, sfruttando l’edge come mezzo economico e accessibile per ottenere capacità digitali precedentemente riservate ai concorrenti più grandi, guidando così una crescita continua in questa categoria.

Per Applicazione / Caso d’Uso

Il mercato dei data center edge dell’Asia Pacifico supporta diverse applicazioni, con gestione degli asset, gestione della capacità, monitoraggio dell’energia, monitoraggio ambientale e BI e analisi come segmenti principali. Il monitoraggio dell’energia e la gestione della capacità sono i principali driver, aiutando le imprese a ottimizzare il tempo di attività e l’uso delle risorse mantenendo l’affidabilità. Il monitoraggio ambientale acquisisce importanza poiché la sostenibilità guida nuove normative. BI e analisi facilitano intuizioni aziendali più rapide, trasformando il modo in cui le aziende analizzano e agiscono sui dati in tempo reale negli ambienti operativi.

Per Settore Utente Finale

I principali settori utenti finali sono IT e telecomunicazioni, BFSI, sanità, retail e e-commerce, aerospaziale & difesa, energia & utilities, e altri. IT e telecomunicazioni rivendicano la quota di mercato più alta, riflettendo l’urgenza di reti a bassa latenza e alto traffico di dati nel panorama digitale della regione. Sanità e BFSI mostrano una rapida espansione, guidata da telemedicina, sicurezza dei dati e richieste normative. I settori del retail, e-commerce ed energia sfruttano le soluzioni edge per un coinvolgimento senza soluzione di continuità dei clienti e il monitoraggio della rete, supportando un’ampia adozione settoriale.

Approfondimenti Regionali

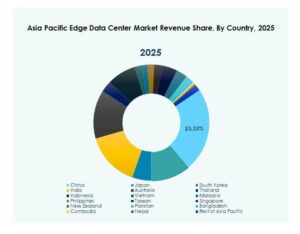

Asia Orientale: Leadership di Mercato e Maturità

L’Asia Orientale guida il mercato dei Data Center Edge dell’Asia Pacifico, catturando circa il 40% della quota di mercato regionale. Cina, Giappone e Corea del Sud guidano questa leadership con investimenti sostanziali nei lanci del 5G, infrastrutture IT robuste e supporto politico per la trasformazione digitale. L’alta concentrazione di giganti tecnologici e fornitori di telecomunicazioni consente implementazioni avanzate di edge per supportare città intelligenti, sistemi autonomi e automazione industriale in tempo reale. Queste nazioni beneficiano di un ecosistema cloud consolidato, una forte supervisione normativa e partnership intersettoriali che accelerano l’innovazione e l’integrazione su larga scala dell’edge.

- Ad esempio, al Global Data Center Facility Summit 2025 a Dubai, Huawei ha presentato la sua soluzione di data center modulare PowerPOD, offrendo 2,4 MW per container, espandibile a 3,2 MW. Il sistema è progettato per supportare cluster di addestramento AI, calcolo intelligente e inferenza edge, sviluppato in collaborazione con dieci partner dell’ecosistema.

Asia Meridionale e Sud-Est Asiatico: Crescita Rapida e Hub Emergenti

L’Asia Meridionale e il Sud-Est Asiatico rappresentano quasi il 35% del mercato regionale, rappresentando zone vivaci e ad alta crescita nel mercato dei Data Center Edge dell’Asia Pacifico. India e Singapore agiscono come hub regionali primari, grazie a iniziative di digitalizzazione sostenute dal governo, regolamenti sulla localizzazione dei dati e crescente uso del cloud tra le imprese. Indonesia, Vietnam e Malesia stanno emergendo rapidamente, sostenuti dalla loro demografia giovane, rapida urbanizzazione ed economie digitali in espansione. Queste regioni incontrano una forte domanda di infrastrutture edge nella produzione, e-commerce e fintech, guidando afflussi di investimenti sostanziali e sostenuti.

Oceania e Resto dell’APAC: Espansione di Nicchia e Modernizzazione delle Infrastrutture

L’Oceania e il resto dell’APAC costituiscono circa il 25% del mercato, con l’Australia che svolge un ruolo regionale di comando grazie alla connettività avanzata, mercati di servizi cloud maturi e imprese ben dotate di risorse che richiedono servizi edge ad alta affidabilità. Nuova Zelanda, Thailandia e Filippine mostrano anche una crescita di nicchia costante mentre gli investimenti mirano ad aggiornare i sistemi legacy ed espandere le applicazioni edge nelle località rurali e remote. Queste economie si concentrano sulla modernizzazione dei servizi del settore pubblico e delle utility e sul miglioramento della connettività dell’ultimo miglio per soddisfare le crescenti aspettative digitali di consumatori e imprese.

- Ad esempio, i data center di Perth di NEXTDC (P1 e P2) possiedono la certificazione NVIDIA DGX-Ready per infrastrutture AI e carichi di lavoro GPU raffreddati a liquido. L’azienda ha riportato un PUE medio di 1,39 nell’anno fiscale 23, superando la media tipica del settore di 1,7, con il sito P2 progettato per raggiungere un PUE fino a 1,15.

Approfondimenti Competitivi:

- China Mobile

- Nippon Telegraph & Telephone (NTT)

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco

- SixSq

- Microsoft

Il mercato dei data center Edge dell’Asia Pacifico presenta un panorama altamente competitivo con una combinazione di giganti delle telecomunicazioni, leader tecnologici e specialisti delle infrastrutture che competono per la quota di mercato. Aziende come Dell Technologies Inc. e Cisco sfruttano forti portafogli tecnologici in soluzioni di rete e edge, mentre NTT e China Mobile utilizzano vaste infrastrutture di telecomunicazioni per fornire scala e affidabilità. Eaton Corporation, Schneider Electric SE e Rittal GmbH & Co. Kg si differenziano attraverso l’efficienza energetica e design modulari avanzati. Il mercato assiste a intense collaborazioni, partnership strategiche e attività di M&A mentre i partecipanti espandono la copertura regionale e offrono servizi innovativi. Si osservano hyperscaler e specialisti locali che investono in infrastrutture scalabili, sostenibili e a bassa latenza per rispondere alla crescente domanda di applicazioni AI, IoT e 5G.

Sviluppi Recenti:

- In ottobre 2025, Digital Edge ha ulteriormente accelerato la sua espansione nel mercato dei data center edge dell’Asia Pacifico ottenendo una struttura aziendale di IDR 5,5 trilioni (USD 325 milioni) da PT Bank Central Asia Tbk (BCA) per supportare lo sviluppo continuo dei data center in Indonesia. Il finanziamento consentirà il completamento della fase finale della struttura EDGE2 nel sud di Giacarta e promuoverà la visione dell’azienda per infrastrutture all’avanguardia ed efficienti dal punto di vista energetico nel mercato edge indonesiano in rapida crescita.

- In maggio 2025, Nippon Telegraph & Telephone (NTT) ha annunciato un’importante acquisizione da 16,4 miliardi di dollari della sua divisione servizi IT, NTT Data, insieme a un piano di espansione globale dei data center che include acquisizioni di terreni per quasi un gigawatt di nuova capacità di data center in sette mercati strategici, tra cui Tochigi, Giappone nella regione Asia Pacifico. Questa espansione supporta la crescente domanda di infrastrutture AI e cloud.

- In giugno 2024, China Mobile ha lanciato un nuovo centro di calcolo a Pechino equipaggiato con 4.000 schede acceleratrici AI, dichiarando una performance totale di calcolo AI di oltre 1.000 petaflops, con il 33% dei chip AI sviluppati a livello nazionale. La struttura si estende su 57.000 metri quadrati ed è parte della rete di 12 centri di calcolo intelligenti di China Mobile in tutta la Cina,