Riassunto esecutivo:

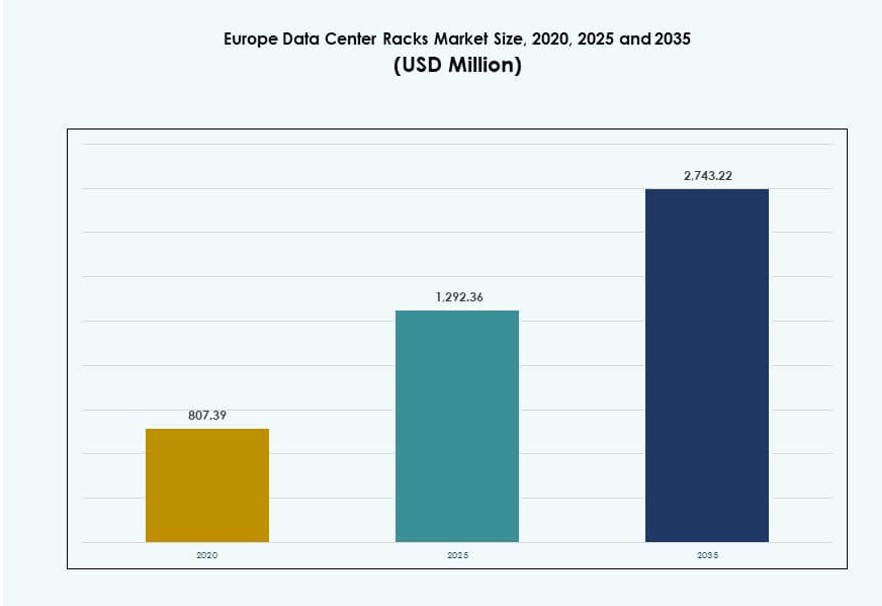

La dimensione del mercato dei rack dei data center in Europa è stata valutata a 807,39 milioni di USD nel 2020, raggiungendo 1.292,36 milioni di USD nel 2025 e si prevede che raggiungerà 2.743,22 milioni di USD entro il 2035, con un CAGR del 7,77% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Rack dei Data Center in Europa 2025 |

1.292,36 Milioni di USD |

| Mercato dei Rack dei Data Center in Europa, CAGR |

7,77% |

| Dimensione del Mercato dei Rack dei Data Center in Europa 2035 |

2.743,22 Milioni di USD |

Il mercato è guidato dall’ascesa dei data center nativi dell’IA, dall’aumento delle densità dei rack e dall’integrazione del raffreddamento a liquido. L’espansione iperscalare in tutta l’Europa occidentale e l’infrastruttura edge nelle zone emergenti alimentano la domanda di rack scalabili e intelligenti. Le imprese stanno investendo in infrastrutture definite dal software, con rack che ora integrano sensori, PDU e involucri di raffreddamento. La sostenibilità e l’ottimizzazione dello spazio rimangono driver critici. Gioca un ruolo chiave nel supportare infrastrutture sicure, ad alte prestazioni e pronte per il futuro per operatori cloud, colocation e aziendali in tutta la regione.

L’Europa occidentale guida il mercato, supportata da dense implementazioni iperscalari in Germania, Paesi Bassi e Regno Unito. La regione nordica sta guadagnando trazione grazie ai suoi bassi costi energetici e al profilo di energia verde. L’Europa meridionale e orientale stanno emergendo grazie a infrastrutture digitali sostenute dal governo e alla domanda di hosting guidata dalla conformità. Ogni sottoregione contribuisce all’espansione del mercato dei rack dei data center in Europa supportando la crescita dei data center locali e transfrontalieri.

Dinamiche di Mercato:

Driver di Mercato

Adozione Crescente di Rack ad Alta Densità per Supportare Carichi di Lavoro AI e HPC

Il passaggio verso il calcolo ad alte prestazioni sta aumentando le densità dei rack in tutta Europa. Le imprese e i player iperscalari stanno implementando rack con capacità di 30–50 kW per supportare cluster GPU e addestramento AI. Queste configurazioni ad alta densità richiedono flussi d’aria avanzati, gestione dei cavi e ottimizzazione termica. Il mercato dei rack dei data center in Europa beneficia di questa tendenza man mano che i carichi di lavoro nativi dell’IA si espandono. L’integrazione del raffreddamento a liquido nei rack è in espansione. Mercati chiave come Germania e Paesi Bassi sono leader nell’adozione di infrastrutture focalizzate sull’IA. Progetti di trasformazione digitale sostenuti dal governo rafforzano questa tendenza. Anche i data center edge implementano rack compatti e ad alta densità. L’innovazione nei rack sta guidando il posizionamento competitivo tra le posizioni core e edge.

L’espansione di Colocation e Cloud Alimenta l’Acquisto di Rack nei Mercati di Livello I e Livello II

La crescente domanda di ambienti cloud ibridi e multi-tenant sta stimolando la costruzione di nuovi data center. I fornitori di colocation stanno implementando rack modulari per una scalabilità più rapida. Il mercato dei rack per data center in Europa beneficia della crescita delle infrastrutture sia nelle città consolidate che in quelle emergenti. Le imprese preferiscono sempre più le strutture di colocation con impronte di rack flessibili. I fornitori di cloud hyperscale si stanno espandendo nelle città secondarie, creando una nuova domanda di rack. Le configurazioni dei rack ora includono PDU integrate, pannelli di flusso d’aria e sensori di monitoraggio. Gli operatori cercano implementazioni più rapide con soluzioni preconfigurate. La standardizzazione delle dimensioni dei rack garantisce una scalabilità più veloce nei campus distribuiti. La necessità di sicurezza fisica e controllo del flusso d’aria rimane critica nelle impostazioni di colocation.

- Ad esempio, l’acquisizione nel 2024 da parte di Digital Realty di un campus di data center a Slough ha aggiunto 15 MW di capacità e oltre 2.000 cross-connect, migliorando i servizi di colocation nell’ovest di Londra. Il sito supporta implementazioni scalabili per clienti cloud e aziendali all’interno della più ampia piattaforma europea dell’azienda.

Sovranità Digitale e Regolamenti sulla Localizzazione dei Dati Incoraggiano le Implementazioni Regionali di Rack

I paesi stanno applicando regolamenti che richiedono l’hosting locale dei dati per carichi di lavoro pubblici e sensibili. Queste regole spingono l’implementazione di rack in strutture nazionali piuttosto che in hub centrali. Il mercato dei rack per data center in Europa beneficia di questo cambiamento nella pianificazione delle infrastrutture. I produttori di rack supportano l’assemblaggio e la distribuzione localizzati per soddisfare la conformità. La domanda del settore pubblico sta crescendo per armadi personalizzati con sicurezza avanzata. Nazioni come la Francia e la Polonia stanno rafforzando la capacità domestica. Le spedizioni di rack verso parchi IT governativi e data center municipali sono in aumento. I fornitori offrono armadi rack sicuri e a prova di manomissione. La conformità sta plasmando le preferenze di acquisto in vari settori. La localizzazione crea contratti a lungo termine e aggiornamenti hardware ricorrenti.

L’Innovazione nel Monitoraggio a Livello di Rack, Automazione e Raffreddamento Guida l’Importanza Strategica

La necessità di monitoraggio in tempo reale della temperatura, del flusso d’aria e dell’uso di energia sta rimodellando il design dei rack. I rack intelligenti con sensori integrati e telemetria stanno guadagnando terreno. Il mercato dei rack per data center in Europa vede un’integrazione crescente di software DCIM e analisi termiche. I rack intelligenti migliorano l’efficienza operativa, specialmente in implementazioni su larga scala. Anche i siti edge richiedono controlli automatici della salute a causa del personale limitato in loco. I rack con raffreddamento integrato stanno riducendo il PUE e migliorando la sostenibilità energetica. Gli investitori favoriscono infrastrutture che offrono sia scalabilità che efficienza. L’intelligenza a livello di rack consente la manutenzione predittiva e l’assicurazione dell’uptime. Gli acquirenti strategici danno priorità a design a prova di futuro che supportano il raffreddamento a liquido e la prontezza per l’IA.

- Ad esempio, la regione del data center di Microsoft in Svezia opera al 100% con energia rinnovabile, principalmente da fonti idroelettriche, e supporta operazioni cloud efficienti attraverso infrastrutture sostenibili e sistemi di raffreddamento avanzati. Questo è in linea con l’impegno di Microsoft per l’energia senza carbonio e le alte prestazioni di efficienza in Europa.

Tendenze di Mercato

Standardizzazione dell’Infrastruttura dei Rack per Consentire Espansioni più Rapide dei Data Center Transfrontalieri

Le dimensioni standard dei rack e le interfacce dei componenti stanno consentendo la scalabilità dei data center paneuropei. Gli operatori replicano i progetti in diverse regioni per un più rapido time to market. Il mercato dei rack dei data center in Europa beneficia della modularità e dell’interoperabilità tra ecosistemi. Le aziende preferiscono rack che supportano flussi di lavoro coerenti tra i siti. L’uniformità a livello di componenti riduce gli errori di installazione e i tempi di inattività. Attori globali come AWS, Azure e Google favoriscono rack standardizzati nelle espansioni europee. L’adozione del progetto Open Compute (OCP) promuove anche l’uniformità del design. I fornitori stanno allineando le offerte con i modelli di approvvigionamento hyperscale. I design ripetibili dei rack supportano una rapida distribuzione tra i paesi con personalizzazione minima.

L’integrazione di soluzioni di raffreddamento a liquido nei rack diventa essenziale per l’efficienza termica

I data center stanno raggiungendo limiti termici con il solo raffreddamento ad aria. Il raffreddamento a liquido a livello di rack consente di supportare apparecchiature ad alta potenza. Il mercato dei rack dei data center in Europa sta registrando una forte adozione del raffreddamento a liquido diretto al chip e a porta posteriore. Gli ambienti AI e HPC richiedono raffreddamento a densità di rack superiori a 40 kW. I rack pronti per il liquido stanno guadagnando domanda da parte di fornitori di colocation e hyperscale. Questi rack includono contenimento sigillato, connettori per fluidi e protezione dalla corrosione. Gli operatori adottano il raffreddamento a liquido per ridurre il consumo energetico e raggiungere obiettivi ecologici. I fornitori sviluppano sistemi di raffreddamento compatti integrati nei rack. L’innovazione nei rack è centrale per soddisfare le prossime normative ESG.

La crescita del calcolo edge incoraggia distribuzioni di rack compatti e robusti

Il calcolo edge richiede la distribuzione di rack in ambienti difficili o con spazio limitato. Il mercato dei rack dei data center in Europa include la crescita da città intelligenti, torri di telecomunicazioni e strutture industriali remote. I rack edge sono più piccoli, resistenti agli urti e pre-integrati con sistemi di raffreddamento. Supportano l’elaborazione a bassa latenza vicino agli utenti o ai punti terminali. I fornitori di telecomunicazioni e le piattaforme IoT utilizzano rack edge per decentralizzare il calcolo. Gli involucri compatti con gestione remota sono essenziali per siti non presidiati. I settori militare, energetico e dei trasporti distribuiscono rack robusti. I fornitori di rack si concentrano sulla mobilità, l’ottimizzazione dei cavi e la dissipazione del calore. La crescita nel calcolo edge diversifica i casi d’uso dei rack in vari settori.

La produzione e i materiali sostenibili dei rack guadagnano slancio in tutta la regione

Gli obiettivi di sostenibilità influenzano la progettazione e l’approvvigionamento dei rack dei data center. Il mercato dei rack dei data center in Europa riflette una crescente domanda di materiali riciclabili e componenti a basso consumo energetico. I produttori utilizzano acciaio e alluminio con impronte di carbonio ridotte. Alcuni fornitori integrano bambù o polimeri riciclati per involucri ecologici. Vernici e finiture ora soddisfano le norme ambientali RoHS e UE. Gli acquirenti cercano design di rack con impatto ambientale minimo durante tutto il ciclo di vita. I governi spingono per la produzione locale per ridurre le emissioni di trasporto. I principi dell’economia circolare guidano lo sviluppo dei prodotti. I rack sostenibili sono presenti nelle gare d’appalto per costruzioni di cloud pubblici e colocation. L’approvvigionamento guidato da ESG sta rimodellando le catene di fornitura dei rack.

Sfide del Mercato

Limitazioni nella gestione termica e vincoli di spazio nelle strutture legacy

I vecchi data center in tutta Europa spesso faticano a supportare implementazioni di rack ad alta densità. I loro layout mancano di un flusso d’aria adeguato e di spazio per retrofit di raffreddamento a liquido. Il mercato dei rack per data center in Europa affronta vincoli quando si tratta di aggiornare infrastrutture obsolete. I rack raffreddati ad aria subiscono perdite di efficienza a densità superiori a 20–25 kW. Le sale legacy con soffitti bassi e cablaggio fisso creano inflessibilità nel design. Gli operatori devono bilanciare le prestazioni con la sicurezza e la capacità di raffreddamento. L’ottimizzazione dello spazio rimane un collo di bottiglia nelle città di livello II. Gli aggiornamenti dei rack spesso richiedono una riprogettazione completa della stanza. Queste limitazioni ostacolano l’adozione rapida di sistemi di rack moderni.

I costi elevati di produzione e spedizione influenzano l’approvvigionamento in regioni sensibili al prezzo

Le fluttuazioni dei prezzi delle materie prime e i costi logistici elevati aumentano i prezzi dei rack in tutta Europa. Alcune regioni, in particolare nel Sud e nell’Est Europa, affrontano vincoli di bilancio. Il mercato dei rack per data center in Europa vede ritardi nell’approvvigionamento a causa di lunghi tempi di consegna. I sistemi di rack personalizzati aggiungono strati di costo e mettono a dura prova i budget di capitale. I dazi all’importazione e le certificazioni di conformità regionali aumentano ulteriormente i costi. Le imprese cercano partner di produzione locali ma affrontano disponibilità limitata. I fornitori devono assorbire la volatilità delle valute e le interruzioni del commercio. I settori sensibili al prezzo ritardano gli aggiornamenti o optano per rack ricondizionati. I margini di profitto si restringono per i fornitori di medie dimensioni che mancano di scala.

Opportunità di Mercato

Investimenti strategici nei data center modulari creano domanda per unità rack preassemblate

I data center modulari stanno guadagnando popolarità per il rapido dispiegamento in siti greenfield e brownfield. Queste strutture si basano su sistemi di rack preassemblati e testati per una messa in servizio più rapida. Il mercato dei rack per data center in Europa beneficia della domanda di soluzioni rack pre-integrate con PDU, canaline per cavi e sensori. I progetti cloud governativi, i campus digitali e le reti di telecomunicazioni favoriscono la modularizzazione. Questa tendenza supporta nuovi entranti e piccoli fornitori di rack che offrono consegne rapide.

L’emergere di strutture focalizzate su AI e GPU incoraggia l’adozione di design di rack raffreddati a liquido

L’espansione dell’infrastruttura AI in tutta Europa sta guidando l’adozione di rack raffreddati a liquido. Le strutture focalizzate su cluster GPU necessitano di sistemi di rack che supportino densità di 30–50 kW. Il mercato dei rack per data center in Europa beneficia mentre i player di colocation e hyperscale costruiscono sale pronte per l’AI. I fornitori di rack con raffreddamento integrato, rilevamento delle perdite e conformità alla sicurezza stanno guadagnando quote di mercato. L’innovazione nella compatibilità del refrigerante e nell’integrazione dei sensori aumenta le opportunità di mercato.

Segmentazione del Mercato

Per Tipo di Rack

I cabinet rack dominano il mercato dei rack per data center in Europa grazie al loro design chiuso, alle caratteristiche di sicurezza e al controllo del flusso d’aria. I rack a telaio aperto vedono l’adozione nei laboratori di test e nelle configurazioni edge con limitazioni di spazio. Il segmento “Altri” include tipi di rack a parete e portatili, che soddisfano applicazioni di nicchia. I cabinet rack sono leader grazie alla loro compatibilità con sistemi di raffreddamento avanzati e gestione dei cavi in ambienti di colocation e aziendali.

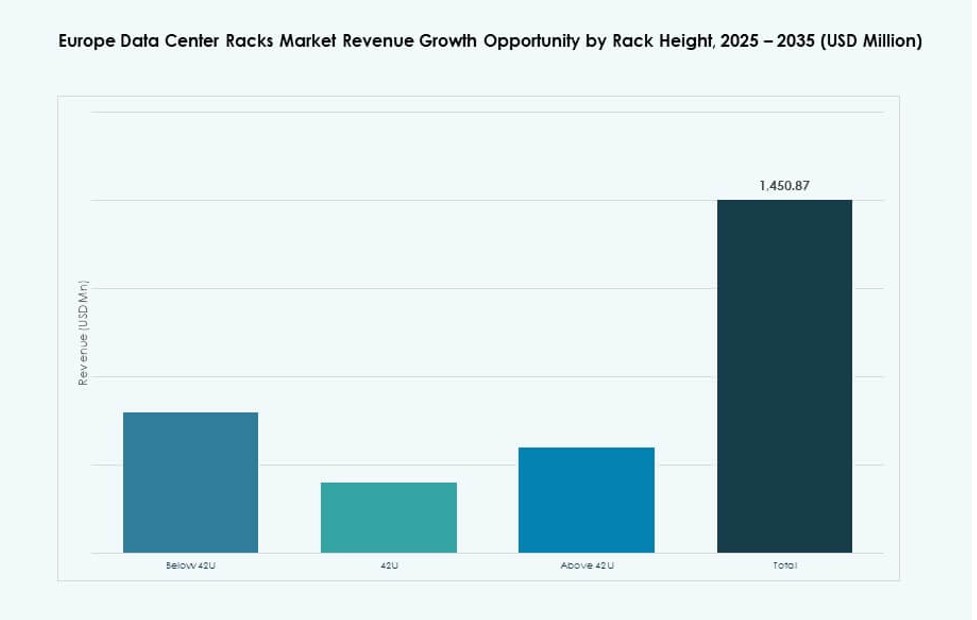

Per Altezza del Rack

I rack 42U sono la dimensione più ampiamente adottata, offrendo il miglior equilibrio tra scalabilità e utilizzo dello spazio. I rack sotto i 42U servono configurazioni edge e piccole con altezza limitata. I rack sopra i 42U stanno guadagnando adozione negli ambienti hyperscale per aumentare la densità di calcolo per superficie. Il mercato dei rack dei data center in Europa è guidato dai rack 42U grazie alla loro standardizzazione industriale e flessibilità nell’implementazione.

Per Larghezza

I rack da 19 pollici dominano grazie alla loro standardizzazione globale e compatibilità con la maggior parte dell’hardware IT. I rack da 23 pollici vedono un uso limitato in configurazioni specifiche per telecomunicazioni o legacy. La categoria “Altri” include design personalizzati o proprietari. Il formato da 19 pollici continua a guidare il mercato dei rack dei data center in Europa per la sua adattabilità universale e disponibilità di accessori.

Per Applicazione

I rack server rappresentano la quota maggiore, guidati da carichi di lavoro intensivi in ambienti hyperscale e aziendali. I rack di rete supportano hardware di commutazione, instradamento e sicurezza, formando il secondo segmento applicativo principale. Il mercato dei rack dei data center in Europa è dominato dai rack server, che supportano applicazioni aziendali critiche e di elaborazione AI.

Per Utente Finale

I grandi data center dominano il mercato grazie alla loro scala, necessità di sistemi modulari e capacità di integrare rack ad alta densità. Seguono i data center di piccole e medie dimensioni, spesso limitati da spazio e budget. Il mercato dei rack dei data center in Europa vede una forte trazione da parte di grandi strutture che subiscono cicli di aggiornamento costanti per soddisfare le nuove esigenze di carico di lavoro.

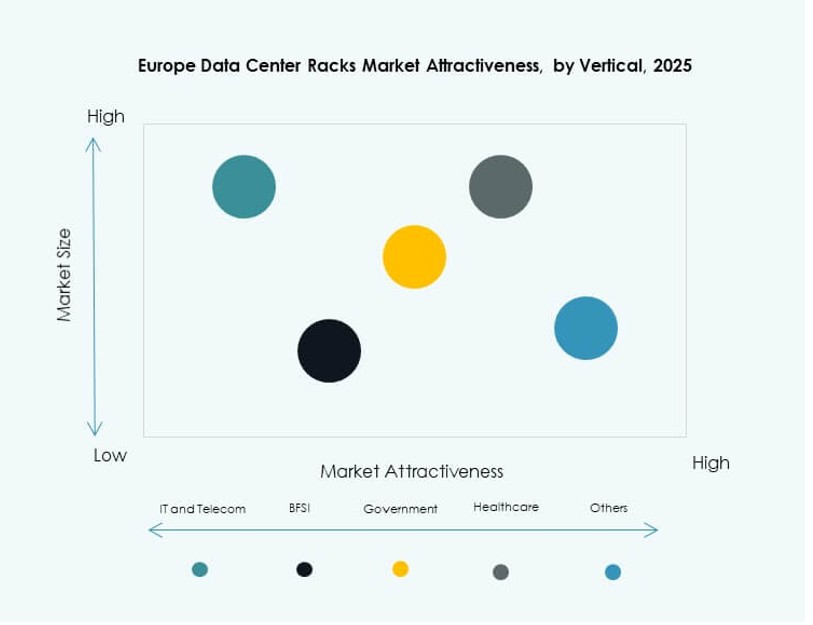

Per Settore

Il settore IT & Telecom detiene la quota di mercato più grande grazie a continui aggiornamenti infrastrutturali e al lancio del 5G. BFSI e Governo & Difesa seguono con esigenze di sicurezza e conformità rigorose. La sanità vede una crescente adozione da iniziative di salute digitale. Il mercato dei rack dei data center in Europa beneficia delle esigenze specifiche del settore, con IT & Telecom che guida la più alta densità di rack e tassi di turnover.

Approfondimenti Regionali

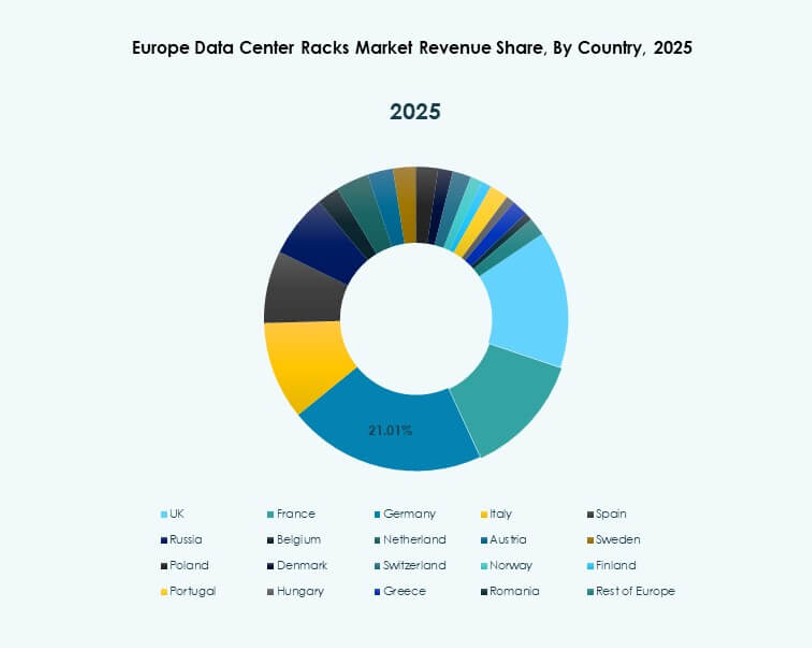

L’Europa Occidentale Mantiene il Dominio con il 48% di Quota di Mercato Grazie alla Presenza Hyperscale

L’Europa occidentale guida grazie a infrastrutture avanzate e alla presenza di aziende hyperscale globali. Paesi come Germania, Regno Unito e Paesi Bassi ospitano grandi strutture di colocation e cloud. Il mercato dei rack dei data center in Europa vede una domanda costante di rack dai centri di Francoforte, Londra e Amsterdam. Infrastrutture di rete e potenza mature supportano implementazioni ad alta densità. I mandati di sostenibilità guidano ulteriormente la modernizzazione in queste regioni. Innovazione nei rack e soluzioni di raffreddamento a liquido sono ampiamente adottate. L’Europa occidentale rappresenta circa il 48% del mercato.

- Ad esempio, la struttura FR5 di Equinix a Francoforte offre servizi di colocation con connettività carrier-neutral e supporta l’accesso diretto ai cloud on-ramps tramite la piattaforma Equinix Fabric. Fa parte del più ampio campus di Francoforte di Equinix, uno dei centri dati più interconnessi in Europa.

La Regione Nordica Rappresenta il 22% di Quota di Mercato Grazie all’Efficienza Energetica e all’Energia Verde

I paesi nordici offrono costi energetici bassi e abbondante energia rinnovabile. Svezia, Norvegia, Finlandia e Danimarca attraggono investimenti nei data center focalizzati sulla sostenibilità. Il mercato europeo dei rack per data center cresce qui attraverso implementazioni greenfield con design termici avanzati. Il clima freddo consente benefici di raffreddamento naturale per le configurazioni dei rack. Il supporto governativo e la disponibilità di terreni incoraggiano costruzioni su larga scala. La regione detiene quasi il 22% della quota di mercato, supportata da campus hyperscale basati su energia pulita.

L’Europa Meridionale e Orientale Emergere con il 30% di Quota da Esigenze di Hosting Localizzato e Conformità

L’Europa meridionale e orientale sta assistendo a un aumento della crescita dei data center di colocation e edge. Paesi come Spagna, Polonia e Romania costruiscono capacità per soddisfare i mandati locali di hosting e conformità. Il mercato europeo dei rack per data center si espande in queste aree grazie alla domanda di imprese, governi e telecomunicazioni. I fornitori di rack adattano i design ai codici regionali e ai vincoli di spazio. Gli attori regionali si concentrano su offerte di rack personalizzabili a basso costo. Questa subregione detiene una quota di mercato stimata del 30% e continua a crescere con la digitalizzazione.

- Ad esempio, il campus Warsaw‑3 di Atman vicino a Varsavia ha lanciato il suo primo edificio a settembre 2025, offrendo 14,4 MW di potenza IT e spazio di colocation scalabile progettato per infrastrutture ad alte prestazioni. La struttura supporta implementazioni ad alta densità e operazioni alimentate da energie rinnovabili, rafforzando il ruolo della Polonia nell’ecosistema dei data center dell’Europa centrale e orientale.

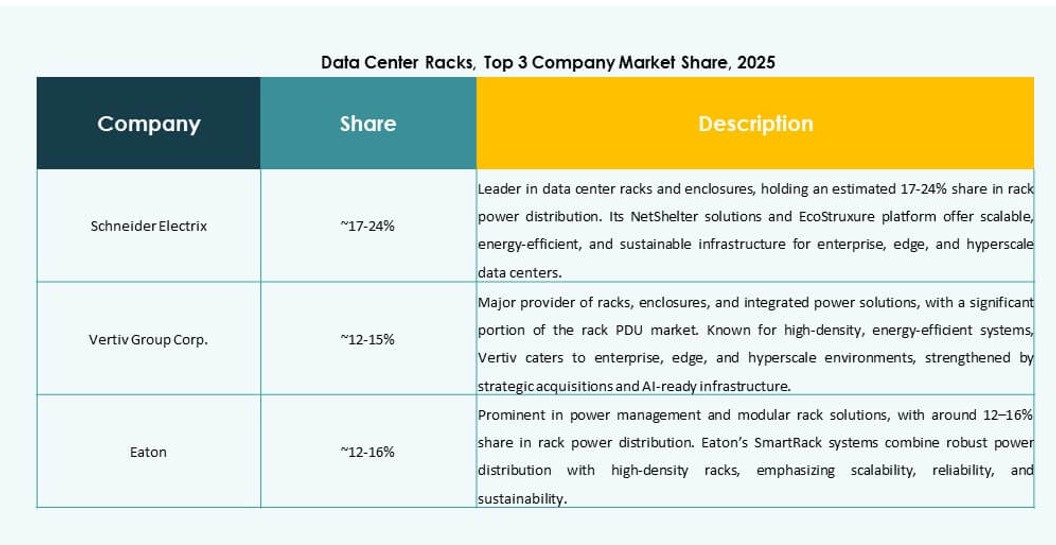

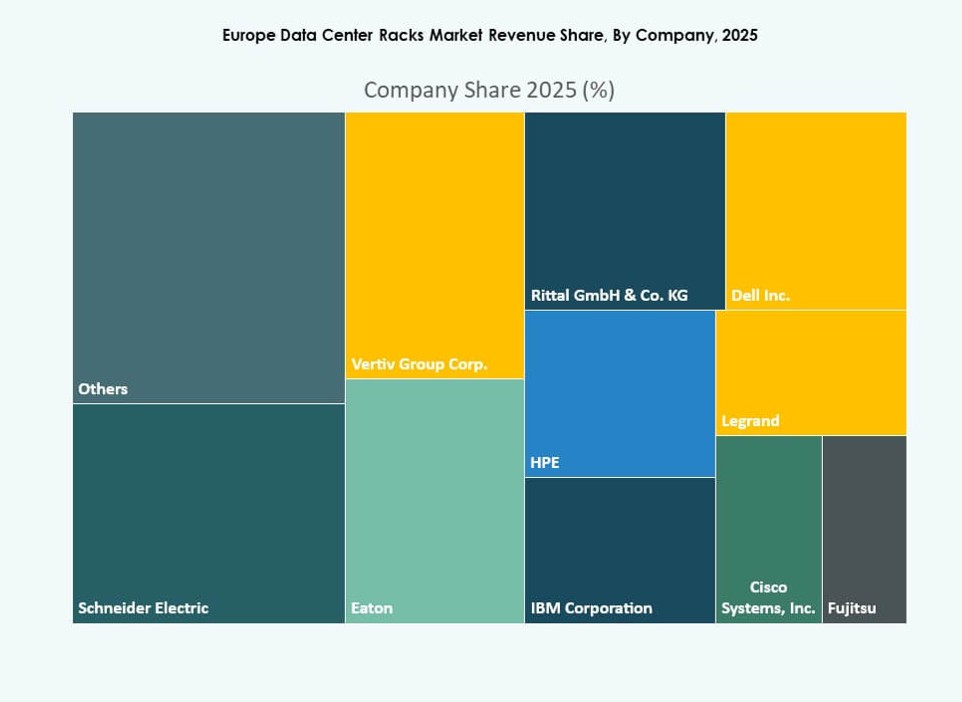

Approfondimenti Competitivi:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Dell Inc.

- Hewlett Packard Impresa (HPE)

- IBM (International Business Machines Corporation)

- Legrand

- Cisco Systems, Inc.

- Chatsworth Products

Il mercato europeo dei rack per data center presenta un mix di giganti globali e fornitori specializzati di enclosure che competono su tecnologia, personalizzazione e flessibilità di implementazione. È guidato da Schneider Electric, Vertiv e Rittal, noti per le offerte di infrastrutture complete integrate con raffreddamento, potenza e monitoraggio. HPE, Dell e IBM sfruttano i loro portafogli di calcolo per offrire sistemi di rack per acquirenti hyperscale e aziendali. Aziende come Eaton, Legrand e Panduit si concentrano su efficienza energetica, modularità e enclosure intelligenti. Cisco e Chatsworth Products si rivolgono a carichi di lavoro di rete ad alta densità e AI. Gli attori si concentrano sulla preparazione al raffreddamento a liquido, telemetria a livello di rack e design orientati alla sostenibilità. M&A e partnership di produzione regionale sono strategie chiave, mentre i fornitori adattano le offerte per clienti hyperscale, edge e colocation in tutta l’Europa occidentale e nordica.

Sviluppi Recenti:

- A luglio 2025, Vertiv ha acquisito Great Lakes Data Racks & Cabinets per circa 200 milioni di USD. L’acquisizione rafforza l’offerta di infrastrutture integrate di Vertiv aggiungendo competenze in rack e armadi al suo portafoglio, che supporta ambienti di calcolo AI e ad alta densità.

- Ad aprile 2025, Apollo Funds ha finalizzato l’acquisto del business europeo di colocation di Stack Infrastructure, aggiungendo sette siti tra Stoccolma, Oslo, Copenaghen, Milano e Ginevra e standardizzando i modelli di armadi in tutto il portafoglio.

- A febbraio 2025, CHINT ha rafforzato la sua collaborazione globale con Rittal GmbH & Co. KG, concentrandosi su innovazioni rilevanti per involucri elettrici e soluzioni di infrastruttura per data center.