Riepilogo esecutivo:

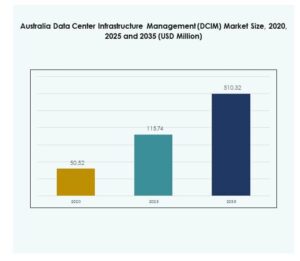

Il mercato della gestione dell’infrastruttura dei data center in Australia (DCIM) è stato valutato a 50,52 milioni di USD nel 2020, è aumentato a 115,74 milioni di USD nel 2025 e si prevede che raggiungerà 510,32 milioni di USD entro il 2035, con un CAGR del 17,77% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione dell’Infrastruttura dei Data Center in Australia (DCIM) 2025 |

USD 115,74 Milioni |

| Mercato della Gestione dell’Infrastruttura dei Data Center in Australia (DCIM), CAGR |

17,77% |

| Dimensione del Mercato della Gestione dell’Infrastruttura dei Data Center in Australia (DCIM) 2035 |

USD 510,32 Milioni |

Il mercato si sta espandendo grazie all’aumento dell’adozione del cloud, del calcolo edge e dell’integrazione di sistemi di monitoraggio potenziati dall’IA. Le aziende stanno adottando strumenti DCIM per migliorare l’efficienza operativa, la sostenibilità e le decisioni basate sui dati. Il passaggio verso l’automazione e l’infrastruttura modulare supporta un uso energetico più intelligente e una riduzione dei tempi di inattività. È diventato strategicamente importante per gli investitori e le imprese che si concentrano sulla trasformazione digitale, la scalabilità dell’infrastruttura e l’affidabilità operativa a lungo termine.

Il Nuovo Galles del Sud e il Victoria dominano il mercato grazie all’alta densità di data center e all’infrastruttura digitale avanzata. Sydney e Melbourne fungono da hub chiave per investimenti hyperscale e di colocation. Il Queensland e l’Australia Occidentale sono regioni emergenti che beneficiano della crescente distribuzione del cloud, dell’integrazione delle energie rinnovabili e delle iniziative di città intelligenti. Questi sviluppi rafforzano la connettività nazionale e migliorano la posizione dell’Australia nell’ecosistema digitale dell’Asia-Pacifico.

Fattori di Mercato

Rapida Trasformazione Digitale che Guida l’Efficienza e l’Automazione dei Data Center

Il mercato della gestione dell’infrastruttura dei data center in Australia (DCIM) sta crescendo grazie alla diffusa trasformazione digitale e all’adozione del cloud. Le organizzazioni stanno investendo in strumenti di monitoraggio avanzati per gestire data center distribuiti e ridurre i costi operativi. I sistemi automatizzati migliorano l’efficienza energetica e riducono i tempi di inattività. Le aziende utilizzano analisi in tempo reale per gestire le risorse IT e migliorare l’affidabilità del servizio. La domanda di monitoraggio intelligente è in linea con gli obiettivi di sostenibilità. L’integrazione di IA e IoT migliora la manutenzione predittiva. Le imprese stanno modernizzando le infrastrutture legacy per supportare nuovi carichi di lavoro. Sta diventando un abilitatore critico della resilienza e scalabilità del business digitale.

Integrazione delle Tecnologie AI e IoT che Migliorano la Gestione Predittiva e Adattiva

L’adozione di AI e IoT nelle piattaforme DCIM sta trasformando il modo in cui operano le strutture. Sensori intelligenti e strumenti di analisi forniscono approfondimenti su temperatura, energia e utilizzo della capacità. Modelli predittivi consentono agli operatori di prevenire guasti del sistema prima che si verifichino. L’automazione guidata dall’AI riduce l’intervento manuale e migliora la precisione operativa. I dashboard basati su cloud migliorano il processo decisionale consolidando i dati sulle prestazioni. L’ottimizzazione energetica attraverso il machine learning migliora la sostenibilità. Le aziende utilizzano queste innovazioni per allinearsi agli standard energetici globali. Rafforza la competitività a lungo termine nel panorama delle infrastrutture digitali.

- Ad esempio, a giugno 2024, Equinix Australia ha annunciato un investimento di 240 milioni di AUD per espandere l’infrastruttura pronta per l’AI nei suoi data center di Sydney e Melbourne, migliorando gli ambienti ibridi ad alte prestazioni e consentendo alle imprese australiane di implementare modelli di AI privati con un miglior controllo dei dati, privacy e sicurezza.

Crescita delle Iniziative di Sostenibilità e Sviluppi di Data Center Verdi

L’attenzione dell’Australia sull’energia rinnovabile e la neutralità carbonica guida le operazioni sostenibili dei data center. Le organizzazioni stanno adottando DCIM per monitorare l’uso dell’energia e ridurre l’impatto ambientale. Il monitoraggio in tempo reale dell’energia supporta la conformità agli standard ESG. Gli strumenti DCIM aiutano a ottimizzare il raffreddamento e migliorare le metriche PUE. L’integrazione di energia verde migliora l’affidabilità del sistema e l’efficienza dei costi. Le strutture alimentate da energie rinnovabili attraggono investimenti sia pubblici che privati. Le strategie di sostenibilità migliorano la reputazione aziendale e la fiducia del mercato. Posiziona le soluzioni DCIM come vitali per la gestione delle infrastrutture digitali a basso contenuto di carbonio.

- Ad esempio, la piattaforma di monitoraggio elettrico in tempo reale di Numen ha aiutato un data center australiano a raggiungere un miglioramento del 56% nell’Efficacia dell’Uso dell’Energia (PUE), risparmiando 150.000 AU$ nei costi energetici annuali e riducendo le emissioni di carbonio di 980 tonnellate, come documentato nello studio di caso pubblicato da Numen sulle prestazioni sostenibili dei data center.

Crescente Infrastruttura Edge e Espansione del Cloud in Tutto il Paese

L’espansione dei data center edge e cloud sta accelerando l’adozione del mercato. Le aziende richiedono ambienti a bassa latenza per applicazioni critiche. DCIM fornisce visibilità centralizzata su architetture ibride. Gli strumenti di gestione remota assicurano prestazioni costanti su reti distribuite. La crescita dei progetti di smart city e 5G alimenta gli investimenti infrastrutturali. Le aziende utilizzano DCIM per mantenere l’operatività in strutture in rapida espansione. Il coordinamento multi-sito rafforza la pianificazione del recupero in caso di disastro. Garantisce agilità operativa per le aziende che mirano alla fornitura di servizi digitali a livello nazionale.

Tendenze di Mercato

Passaggio Verso l’Ottimizzazione delle Infrastrutture Guidata dall’AI e Automatizzata

I sistemi DCIM guidati dall’AI stanno rivoluzionando la gestione dei data center in Australia. Algoritmi intelligenti ottimizzano il raffreddamento, l’energia e l’utilizzo dello spazio. L’automazione consente il rilevamento proattivo dei guasti e l’allocazione delle risorse. I sistemi auto-apprendenti analizzano i modelli di utilizzo per ridurre il consumo energetico. Gli operatori beneficiano di una riduzione dei tempi di inattività e di una maggiore durata delle apparecchiature. L’integrazione dell’AI riduce la dipendenza umana e aumenta la scalabilità. Gli approfondimenti predittivi consentono una migliore pianificazione e previsione delle risorse. Segnala una transizione a lungo termine verso ecosistemi di infrastrutture digitali auto-regolanti.

Aumento dell’Adozione di DCIM Basato su Cloud che Consente Scalabilità e Flessibilità

Le piattaforme DCIM basate su cloud stanno guadagnando terreno per la loro efficienza in termini di costi e accessibilità. Le aziende preferiscono il deployment su cloud per aggiornamenti in tempo reale e scalabilità senza interruzioni. Queste piattaforme supportano il monitoraggio multi-sede attraverso interfacce centralizzate. Gli strumenti basati su cloud si integrano facilmente con ambienti IT ibridi. Le imprese li utilizzano per gestire carichi di lavoro in rapida crescita e risorse remote. La flessibilità nel deployment supporta decisioni basate sui dati. I fornitori di servizi sfruttano il DCIM su cloud per cicli di implementazione più rapidi. Riflette una tendenza crescente verso una supervisione dell’infrastruttura adattiva e unificata.

Focus su Soluzioni DCIM Modulari e Scalabili nei Data Center

La domanda di architettura DCIM modulare è in aumento per supportare carichi di dati in evoluzione. I sistemi scalabili consentono un’espansione rapida senza interrompere le operazioni. Le soluzioni modulari migliorano la compatibilità con ecosistemi hardware diversi. Le aziende adottano queste soluzioni per proteggere gli investimenti infrastrutturali nel futuro. I modelli scalabili facilitano l’integrazione senza problemi con tecnologie AI e IoT. Questa tendenza migliora la gestione delle prestazioni e l’efficienza del capitale. Le imprese scelgono il DCIM modulare per allinearsi con modelli di deployment ibridi. Sottolinea l’importanza dell’adattabilità nelle operazioni moderne dei data center.

Crescente Enfasi su Cybersecurity e Governance dei Dati nella Gestione dell’Infrastruttura

La cybersecurity sta diventando centrale nelle strategie di adozione del DCIM. Le aziende integrano crittografia avanzata e controllo degli accessi nei sistemi di gestione. Le piattaforme sicure proteggono i dati sensibili dell’infrastruttura da violazioni. La conformità agli standard nazionali di cybersecurity rafforza la fiducia degli investitori. Le aziende si affidano alla telemetria crittografata per operazioni sicure. Audit continui garantiscono l’allineamento delle politiche e la mitigazione delle minacce. I framework di governance dei dati guidano la gestione sicura dei dati sulle prestazioni. Migliora la fiducia nella trasformazione digitale nei settori infrastrutturali critici.

Sfide del Mercato

Alti Costi di Implementazione e Complessità di Integrazione in Ambienti Ibridi

Il Mercato della Gestione dell’Infrastruttura dei Data Center (DCIM) in Australia affronta sfide dovute agli alti costi di deployment e alle barriere di integrazione. L’implementazione richiede allineamento tra sistemi legacy e moderni, aumentando la complessità. Le piccole imprese faticano a giustificare la spesa in conto capitale per gli strumenti DCIM. L’interoperabilità dei fornitori rimane limitata, creando lacune di compatibilità tra hardware e software. I requisiti di formazione aggiungono un ulteriore onere operativo. Personalizzare le piattaforme per tipi di infrastruttura vari aumenta le spese. Le aziende affrontano ritardi nel ritorno sugli investimenti a causa di deployment frammentati. Rallenta l’adozione nei segmenti sensibili ai costi nonostante i guadagni di efficienza a lungo termine.

Carenza di Forza Lavoro Qualificata e Limitata Standardizzazione nei Data Center

La mancanza di professionisti DCIM qualificati ostacola la crescita del settore. Gli operatori spesso mancano dell’esperienza necessaria per gestire strumenti di monitoraggio avanzati. L’assenza di standard operativi uniformi porta a risultati di prestazioni incoerenti. I framework normativi frammentati aggiungono complessità per gli operatori multinazionali. I programmi di formazione della forza lavoro sono limitati in scala e portata. Le aziende dipendono da fornitori di servizi esterni per colmare le lacune tecniche. Le carenze di competenze aumentano i costi di manutenzione e i rischi operativi. Limita la scalabilità per le organizzazioni che mirano a una rapida espansione digitale.

Opportunità di Mercato

Espansione dei Data Center Edge e Crescente Investimento nell’Infrastruttura Digitale

La rapida crescita dei data center edge crea nuove opportunità per i fornitori di DCIM. Le imprese richiedono strumenti che garantiscano coerenza operativa attraverso reti distribuite. Gli investimenti in infrastrutture 5G, IoT e AI guidano la domanda di sistemi di monitoraggio avanzati. Le iniziative digitali supportate dal governo attirano investitori tecnologici globali. La scalabilità in ambienti ibridi posiziona il DCIM come soluzione preferita. I fornitori locali beneficiano di strategie di diversificazione regionale. Ciò migliora la posizione dell’Australia come hub digitale chiave nella regione Asia-Pacifico.

Innovazione in Soluzioni DCIM Sostenibili e Alimentate dall’AI per Data Center Verdi

La crescente domanda di operazioni efficienti dal punto di vista energetico favorisce l’innovazione DCIM alimentata dall’AI e rispettosa dell’ambiente. Le aziende sviluppano sistemi che ottimizzano l’uso delle risorse e riducono le emissioni. I data center verdi integrano energia rinnovabile con automazione intelligente. L’AI consente regolazioni in tempo reale per prestazioni energetiche ottimali. I fornitori si concentrano su strumenti di rendicontazione della sostenibilità trasparente e conformità. Le pratiche sostenibili attraggono investitori in cerca di portafogli allineati agli ESG. Ciò rafforza la leadership della nazione nell’innovazione delle infrastrutture digitali a basse emissioni di carbonio.

Segmentazione del Mercato

Per Componente

Le soluzioni dominano il mercato australiano della gestione delle infrastrutture dei data center (DCIM) con la quota maggiore. Queste includono piattaforme di monitoraggio, analisi e visualizzazione che supportano l’ottimizzazione operativa. Il segmento dei servizi è in crescita a causa della crescente domanda di integrazione e manutenzione. Le aziende danno priorità a soluzioni scalabili per ambienti dati ibridi. La compatibilità con il cloud migliora l’adozione in diversi settori. Strumenti avanzati forniscono visibilità completa nella gestione dell’energia e degli asset. Gli aggiornamenti continui migliorano l’interoperabilità. Ciò rafforza gli obiettivi di efficienza e sostenibilità a lungo termine per gli utenti finali.

Per Tipo di Data Center

I data center aziendali detengono la quota di mercato più grande a causa delle loro estese esigenze infrastrutturali. Queste strutture danno priorità all’automazione e al monitoraggio centralizzato per migliorare le prestazioni. I data center edge gestiti e in colocation stanno registrando una rapida crescita. Il passaggio verso ambienti ibridi guida la domanda di soluzioni DCIM flessibili. I centri cloud ed edge supportano applicazioni AI e IoT che richiedono bassa latenza. I fornitori si concentrano su soluzioni modulari e scalabili. Ciò garantisce affidabilità operativa attraverso reti infrastrutturali in espansione.

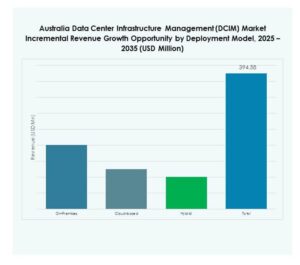

Per Modello di Implementazione

L’implementazione basata su cloud guida il mercato grazie alla facile scalabilità e ai costi iniziali inferiori. Le aziende preferiscono soluzioni flessibili che consentano monitoraggio remoto e integrazione rapida. I modelli on-premises rimangono vitali per i settori che danno priorità alla sicurezza dei dati. I modelli ibridi guadagnano terreno per bilanciare controllo e scalabilità. Le imprese implementano il DCIM per migliorare la visibilità in ambienti diversi. I fornitori di servizi offrono aggiornamenti continui tramite interfacce cloud. Ciò supporta un utilizzo efficiente degli asset e la resilienza operativa per carichi di lavoro dinamici.

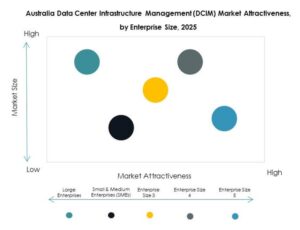

Per Dimensione dell’Impresa

Le grandi imprese dominano il segmento a causa dei loro complessi ecosistemi infrastrutturali. Queste organizzazioni richiedono analisi avanzate e monitoraggio delle prestazioni in tempo reale. Le PMI stanno rapidamente adottando piattaforme DCIM leggere per ridurre i costi. L’integrazione cloud consente alle piccole imprese di competere efficacemente. Le imprese investono in formazione e forza lavoro qualificata per un uso ottimizzato. Una maggiore visibilità degli asset supporta una migliore pianificazione della capacità. Ciò rafforza la competitività e la sostenibilità operativa in diverse dimensioni aziendali.

Per Applicazione / Caso d’Uso

Il monitoraggio dell’energia occupa una posizione dominante, guidato dalla necessità di ottimizzazione energetica. Le applicazioni di gestione delle risorse e della capacità seguono da vicino con un’ampia diffusione nei vari settori. Il monitoraggio ambientale garantisce la conformità agli standard energetici. Gli strumenti di BI e analisi aiutano nella manutenzione predittiva e nel monitoraggio dell’efficienza. Le aziende implementano il DCIM per supportare le decisioni in tempo reale. L’integrazione tra le applicazioni migliora la produttività e il tempo di attività. Promuove una governance operativa basata sui dati e un allineamento alla sostenibilità.

Per Settore Industriale

Il settore IT e delle telecomunicazioni guida il mercato DCIM in Australia grazie a forti investimenti infrastrutturali. BFSI e sanità seguono, richiedendo operazioni sicure e conformi. Il retail e l’e-commerce adottano il DCIM per migliorare l’efficienza logistica. I settori aerospaziale, della difesa e dell’energia lo utilizzano per l’affidabilità operativa. Le utilities implementano il monitoraggio per le operazioni di dati connessi alla rete. I fornitori adattano soluzioni specifiche per settore per conformità e automazione. Espande la penetrazione del DCIM nei settori critici di importanza nazionale.

Approfondimenti Regionali

Nuovo Galles del Sud Guida il Mercato con un’Alta Concentrazione di Strutture Iperscalari (41%)

Il Nuovo Galles del Sud guida il mercato della Gestione dell’Infrastruttura dei Data Center (DCIM) in Australia con una quota del 41%. Sydney ospita diversi centri iperscalari e di colocation alimentati da energie rinnovabili. La vicinanza strategica ai cavi sottomarini migliora la connettività. I fornitori globali di cloud preferiscono la regione per la sua resilienza di rete. Gli incentivi governativi supportano le iniziative di modernizzazione dei dati. Le aziende nella regione utilizzano il DCIM per ottimizzare energia e operazioni. Rimane il più grande hub digitale ed economico del paese.

- Ad esempio, nell’agosto 2025, NEXTDC ha annunciato piani per sviluppare 850 MW di nuova capacità di data center a Sydney come parte di una strategia di investimento di 15 miliardi di dollari australiani nel prossimo decennio, posizionando Sydney come un hub globale per iperscalari e cloud con più siti strategicamente collegati ai principali network di cavi sottomarini per una connettività internazionale migliorata.

Victoria Emergent come Secondario Hub di Crescita con un’Infrastruttura Cloud in Espansione (28%)

Victoria detiene una quota di mercato del 28% supportata dall’ecosistema cloud in espansione di Melbourne. La regione si concentra sulla costruzione orientata alla sostenibilità e sull’integrazione delle energie rinnovabili. Gli operatori di data center investono in sistemi DCIM abilitati all’IA per migliorare il tempo di attività. L’alta densità di imprese guida l’adozione di servizi gestiti. Le iniziative digitali sostenute dal governo favoriscono la fiducia negli investimenti. Il crescente ecosistema tecnologico ne rafforza l’importanza regionale. Posiziona Victoria come un hub chiave per la crescita futura dell’infrastruttura digitale.

- Ad esempio, nel settembre 2022, Equinix ha completato un’espansione da 23 milioni di dollari australiani del suo data center ME2 a Melbourne, aumentando lo spazio totale di colocation a 4.070 metri quadrati e la capacità di armadi a 1.500, con connettività diretta ai principali fornitori di cloud come Microsoft, Oracle e Google, e piani per espandere ulteriormente la struttura a 3.000 armadi.

Queensland e Australia Occidentale Guadagnano Slancio attraverso Implementazioni Edge e Regionali (19%)

Il Queensland e l’Australia Occidentale rappresentano congiuntamente il 19% della quota di mercato. Entrambe le regioni registrano una crescente domanda di data center edge a supporto delle industrie remote. I settori minerario ed energetico investono in DCIM per garantire operazioni sicure ed efficienti. I fornitori di servizi cloud si espandono in queste aree per ridurre la latenza. I progetti infrastrutturali si allineano con gli obiettivi di sviluppo delle città intelligenti. Le partnership locali consentono cicli di implementazione più rapidi. Ciò migliora la resilienza regionale e la decentralizzazione dell’infrastruttura in tutta l’Australia.

Approfondimenti Competitivi:

- NEXTDC Ltd.

- Macquarie Telecom Group

- Vocus Group Ltd.

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

Il mercato australiano della gestione dell’infrastruttura dei data center (DCIM) presenta una forte competizione tra attori globali e locali che offrono piattaforme di gestione scalabili, efficienti dal punto di vista energetico e abilitate all’AI. È guidato dai fornitori che espandono i portafogli DCIM basati su cloud e ibridi per soddisfare la crescente domanda di automazione e sostenibilità. Aziende come Schneider Electric, Siemens e ABB si concentrano su sistemi integrati di ottimizzazione dell’energia e del raffreddamento. I fornitori locali come NEXTDC e Macquarie Telecom enfatizzano strutture ad alta densità e alimentate da fonti rinnovabili con strumenti di monitoraggio avanzati. Cisco ed Eaton offrono soluzioni di potenza intelligenti e centrate sulla rete che migliorano la visibilità dell’infrastruttura. Huawei investe in analisi guidate dall’AI e innovazione modulare dei data center. Ciò riflette un mercato che avanza verso ecosistemi infrastrutturali intelligenti, automatizzati e orientati alla sostenibilità.

Sviluppi Recenti:

- A settembre 2025, UCS Group ha avviato una partnership con Schneider Electric per distribuire sistemi microgrid intelligenti in tutta l’Australia, integrando solare, stoccaggio di batterie e ottimizzazione basata su AI per supportare la gestione energetica indipendente dalla rete.

- A giugno 2025, Schneider Electric ha lanciato nuove soluzioni per data center ad alta densità, tra cui un EcoStruxure Pod modulare prefabbricato e sistemi rack EcoStruxure aggiornati progettati per architetture AI e HPC, migliorando la flessibilità dell’infrastruttura e le prestazioni di raffreddamento.