Riassunto esecutivo:

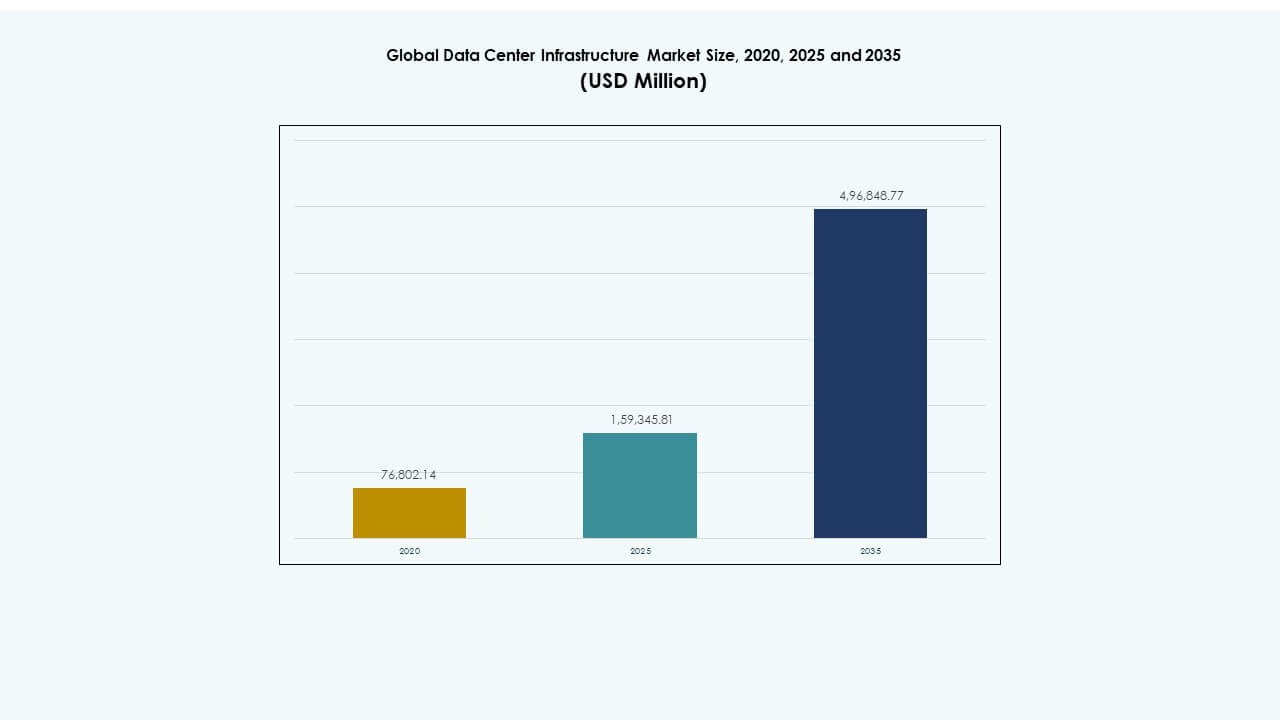

La dimensione del mercato globale delle infrastrutture dei data center è stata valutata a 76.802,14 milioni di USD nel 2020, raggiungendo i 159.345,81 milioni di USD nel 2025 e si prevede che raggiungerà i 496.848,77 milioni di USD entro il 2035, con un CAGR dell’11,96% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center 2025 |

USD 159.345,81 Milioni |

| Mercato delle Infrastrutture dei Data Center, CAGR |

11,96% |

| Dimensione del Mercato delle Infrastrutture dei Data Center 2035 |

USD 496.848,77 Milioni |

La crescente domanda di cloud computing, elaborazione AI e analisi dei dati guida gli aggiornamenti delle infrastrutture a livello mondiale. Le aziende investono pesantemente in sistemi modulari, scalabili ed efficienti dal punto di vista energetico per gestire la crescita esponenziale dei dati. I progressi nelle tecnologie di raffreddamento, nei sistemi di alimentazione e nell’automazione migliorano la resilienza operativa e riducono il costo totale di proprietà. Il mercato globale delle infrastrutture dei data center svolge un ruolo strategico nell’abilitare la trasformazione digitale, rendendolo una priorità per gli operatori hyperscale, gli investitori e i governi che perseguono ecosistemi tecnologici sostenibili.

Il Nord America guida il mercato grazie a una forte presenza hyperscale e alla rapida espansione dei carichi di lavoro guidati dall’AI. L’Europa segue con rigorosi standard di efficienza energetica e grandi sviluppi di colocation. L’Asia-Pacifico emerge come la regione in più rapida crescita supportata dalla crescente digitalizzazione in Cina, India e Sud-Est asiatico. America Latina, Medio Oriente e Africa mostrano un potenziale crescente guidato dall’adozione del cloud, dalla localizzazione dei dati e dalla modernizzazione delle infrastrutture.

Fattori di Mercato

Fattori di Mercato

Espansione dell’Elaborazione Dati ad Alta Densità e Virtualizzazione Aziendale

Il mercato globale delle infrastrutture dei data center cresce grazie alla crescente domanda di ambienti di calcolo densi. Le aziende spostano i carichi di lavoro verso infrastrutture cloud e edge per ottenere analisi più rapide e minore latenza. La virtualizzazione consente una migliore utilizzazione dell’hardware e ottimizzazione delle risorse. I team IT implementano architetture scalabili per soddisfare i volumi di dati crescenti provenienti da applicazioni AI e IoT. La modernizzazione dell’hardware si allinea con gli obiettivi di sostenibilità aziendale riducendo il consumo energetico. I data center combinano sempre più raffreddamento avanzato e automazione per mantenere l’operatività. Le aziende vedono gli aggiornamenti delle infrastrutture come essenziali per il successo della trasformazione digitale. Offre una maggiore resilienza operativa e scalabilità a lungo termine.

- Ad esempio, Equinix ha dimostrato una forte crescita nell’infrastruttura cloud ibrida e AI nel 2025, evidenziata dalla chiusura di 4.100 accordi e dall’aggiunta di 6.200 interconnessioni nette, per un totale di oltre 492.000 interconnessioni a livello globale.

Adozione di Infrastrutture e Sistemi di Raffreddamento Efficienti dal Punto di Vista Energetico

Le imprese perseguono operazioni di data center più ecologiche per controllare i costi energetici e soddisfare i mandati di sostenibilità. L’infrastruttura moderna integra raffreddamento a liquido, monitoraggio guidato dall’IA e sistemi di riutilizzo dell’energia. Gli operatori progettano strutture a basso PUE per ridurre al minimo lo spreco energetico. Il mercato globale delle infrastrutture dei data center beneficia di materiali di raffreddamento avanzati e gestione intelligente del flusso d’aria. La domanda cresce per centri alimentati da fonti rinnovabili con instradamento energetico efficiente. Gli investitori danno priorità a impronte a basso contenuto di carbonio come parte delle strategie di mitigazione del rischio. I fornitori di infrastrutture sviluppano soluzioni modulari per ottimizzare il raffreddamento in ambienti ibridi. Ciò rafforza il progresso globale verso ecosistemi di gestione dei dati efficienti e resilienti al clima.

Passaggio ai Data Center Edge e Modelli di Calcolo Distribuiti

Il dispiegamento edge trasforma il design dell’infrastruttura nei segmenti delle telecomunicazioni e delle imprese. Le aziende cercano nodi più piccoli e localizzati per supportare il 5G, l’analisi in tempo reale e i carichi di lavoro sensibili alla latenza. I siti edge modulari espandono la capacità di elaborazione oltre i centri tradizionali. Il mercato globale delle infrastrutture dei data center evolve con architetture decentralizzate che collegano le operazioni remote alle reti principali. I produttori introducono unità compatte e pre-ingegnerizzate che riducono i tempi di implementazione. L’ottimizzazione energetica supporta prestazioni stabili in spazi limitati. Fornisce alle aziende agilità e continuità del servizio in ambienti distribuiti. Tempi di risposta più rapidi migliorano l’esperienza utente sulle piattaforme digitali.

Integrazione di Strumenti di Automazione, IA e Gestione Predittiva

L’automazione ridefinisce il modo in cui i data center gestiscono manutenzione, prestazioni e sicurezza. Gli operatori integrano sistemi guidati dall’IA che prevedono guasti prima che si verifichi un’interruzione. L’infrastruttura definita dal software consente l’allocazione adattiva delle risorse. Il mercato globale delle infrastrutture dei data center beneficia di piattaforme che combinano analisi in tempo reale con flussi di lavoro automatizzati. La gestione predittiva riduce i costi migliorando la disponibilità. Le imprese riducono la supervisione manuale e migliorano la trasparenza dell’infrastruttura. Le piattaforme di automazione ora si estendono ai domini di rete, archiviazione e alimentazione. Promuove l’affidabilità a lungo termine e l’eccellenza operativa in ambienti complessi e multi-tenant.

- Ad esempio, nel 2025, Cisco ha lanciato le sue soluzioni di infrastruttura per data center pronte per l’IA, inclusa l’architettura Cisco Data Fabric progettata per migliorare la resilienza operativa e automatizzare l’analisi. Queste innovazioni supportano la gestione predittiva, il miglioramento dell’ottimizzazione delle risorse e una maggiore affidabilità nei data center hyperscale e aziendali.

Tendenze di Mercato

Tendenze di Mercato

Aumenti degli Investimenti nell’Espansione dell’Infrastruttura Hyperscale e Cloud-Native

Gli operatori hyperscale dominano i piani di investimento mentre i carichi di lavoro digitali accelerano. Le implementazioni cloud-native richiedono un’enorme infrastruttura fisica per supportare l’addestramento AI e la connettività globale. Il mercato globale delle infrastrutture dei data center assiste a rapide costruzioni hyperscale nelle principali regioni tecnologiche. Progetti da miliardi di dollari espandono le densità dei rack e la velocità di throughput dello storage. I fornitori costruiscono strutture interconnesse per supportare modelli cloud ibridi. L’espansione attraverso strutture a livelli consente una scalabilità flessibile della capacità. Le imprese si allineano con ecosistemi hyperscale per prestazioni e ridondanza. Ciò guida cicli di innovazione nei sistemi di alimentazione, cablaggio e tecnologie di automazione.

Adozione di Soluzioni Infrastrutturali Modulari e Prefabbricate

Gli operatori scelgono sempre più infrastrutture modulari per una distribuzione più rapida e un controllo dei costi. Le sale dati prefabbricate e i moduli containerizzati riducono significativamente i tempi di costruzione. Il mercato globale delle infrastrutture dei data center sperimenta una forte spinta per la scalabilità plug-and-play. Queste configurazioni riducono i rischi di investimento iniziali migliorando al contempo la flessibilità. I fornitori ottimizzano le configurazioni dei moduli per adattarsi agli standard energetici regionali e alle limitazioni di spazio. Le imprese apprezzano il design coerente e la manutenzione semplificata. La modularizzazione consente agli operatori di scalare la capacità in base alla domanda di mercato. Garantisce affidabilità senza ritardi prolungati nei progetti o alti costi di integrazione.

Crescente Attenzione all’Integrazione della Sicurezza e ai Modelli di Design Resilienti

I data center adottano integrazioni avanzate di sicurezza fisica e informatica per proteggere i beni. Sistemi multilivello combinano autenticazione biometrica, sorveglianza basata su AI e monitoraggio predittivo. Il mercato globale delle infrastrutture dei data center allinea la sicurezza delle strutture con i quadri normativi di conformità. Gli operatori integrano meccanismi di recupero dai disastri nel design fisico per garantire la resilienza. Gli investimenti in sicurezza affrontano sia i rischi di intrusione fisica che di sabotaggio informatico. I governi applicano leggi sulla protezione dei dati che influenzano i design delle strutture a livello globale. Il design resiliente consente operazioni continue durante i guasti della rete elettrica. Aumenta la fiducia tra i clienti che gestiscono infrastrutture digitali critiche.

Adozione Diffusa di Piattaforme di Gestione Infrastrutturale Basate su AI

Le piattaforme di gestione basate su AI stanno trasformando la supervisione dell’infrastruttura e il controllo delle prestazioni. Questi sistemi consentono decisioni in tempo reale attraverso sistemi di alimentazione, raffreddamento e rete. Il mercato globale delle infrastrutture dei data center cresce mentre l’AI automatizza il rilevamento dei guasti e la distribuzione delle risorse. Dashboard intelligenti forniscono analisi predittive che guidano la pianificazione della manutenzione. I modelli definiti dal software offrono trasparenza e riducono i tempi di inattività non pianificati. Le imprese migliorano l’affidabilità del servizio attraverso il controllo autonomo dell’infrastruttura. L’integrazione AI garantisce una scalabilità adattiva della capacità basata sull’intensità del carico di lavoro. Rafforza le operazioni proattive in ambienti dati globalmente connessi.

Sfide del Mercato

Alto Capitale di Spesa e Complessità Operativa tra le Strutture

L’istituzione di centri su larga scala richiede un significativo investimento di capitale e ingegneria avanzata. L’integrazione complessa di componenti di alimentazione, raffreddamento e IT aumenta i costi del progetto. Il mercato globale delle infrastrutture dei data center affronta ostacoli dovuti a lunghi processi di approvazione e scarsità di terreni. Le interruzioni della catena di approvvigionamento ritardano il dispiegamento di hardware critico. La carenza di manodopera qualificata aumenta la pressione su tempistiche e costi. La gestione di sistemi di fornitori multipli introduce incoerenze tecniche. La conformità alle leggi regionali sui dati comporta spese aggiuntive. Sfida la redditività delle operazioni multinazionali in espansione.

Pressioni sulla Sostenibilità e Vincoli di Fornitura Energetica

Il consumo energetico rimane un vincolo importante nei data center in espansione. Gli operatori affrontano un crescente scrutinio sull’uso dell’energia e sulle emissioni di carbonio. Il mercato globale delle infrastrutture dei data center deve bilanciare efficienza e affidabilità sotto le limitazioni della rete. Le regioni con infrastrutture energetiche instabili incontrano rischi di prestazioni. L’integrazione di energie rinnovabili rimane limitata nei mercati in via di sviluppo. Le sfide di dissipazione del calore mettono a dura prova i metodi di raffreddamento tradizionali. I governi impongono regolamenti energetici più severi che influenzano le strategie di espansione. Ciò costringe le aziende a innovare progetti sostenibili per garantire la viabilità a lungo termine.

Opportunità di Mercato

Opportunità di Mercato

Espansione nelle Economie Emergenti con Infrastrutture Digitali in Crescita

I mercati emergenti offrono forti opportunità per progetti greenfield e ampliamenti di capacità. La rapida adozione di internet alimenta gli investimenti in strutture locali. Il mercato globale delle infrastrutture dei data center guadagna trazione in Asia, Africa e America Latina. I governi lanciano iniziative per attrarre fornitori hyperscale e di colocation. Terreni accessibili e incentivi rafforzano la competitività regionale. L’adozione locale del cloud guida la necessità di infrastrutture conformi e scalabili. Permette agli investitori di catturare la crescita delle economie digitali non servite.

Crescente Domanda di Data Center Verdi e Alimentati da Energie Rinnovabili

Le tendenze di sostenibilità creano un forte potenziale per modelli di infrastrutture alimentate da energie rinnovabili. Gli operatori danno priorità all’integrazione di solare, eolico e idroelettrico nelle reti esistenti. Il mercato globale delle infrastrutture dei data center beneficia della domanda di strutture a basse emissioni. I fornitori introducono componenti eco-certificati e sistemi di recupero del calore di scarto. Le imprese cercano partner che soddisfino gli obiettivi ESG per collaborazioni a lungo termine. Tecnologie efficienti migliorano la reputazione del marchio e la fiducia degli investitori. Posiziona gli operatori come leader nella modernizzazione responsabile delle infrastrutture.

Segmentazione del Mercato:

Per Tipo di Infrastruttura

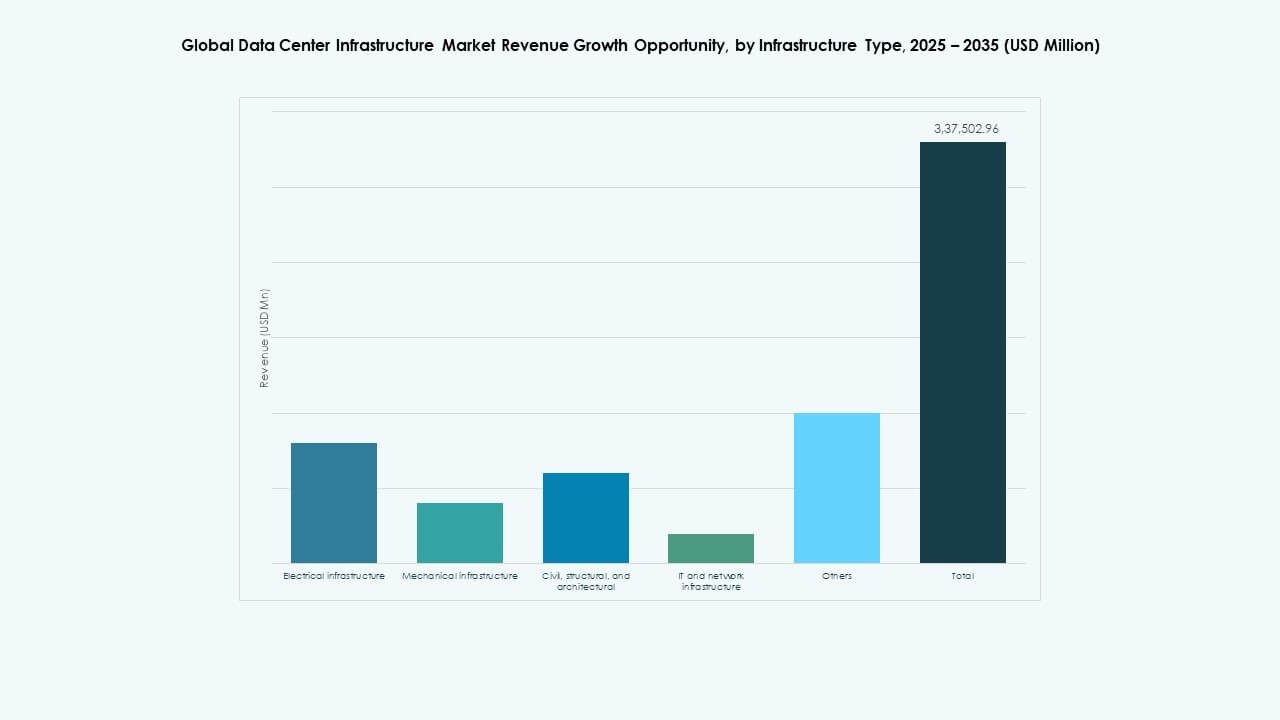

L’infrastruttura elettrica domina il mercato globale delle infrastrutture dei data center grazie al suo ruolo critico nell’assicurare un’alimentazione continua e un’affidabilità operativa. I sistemi UPS, i PDU e gli interruttori formano la spina dorsale del tempo di attività delle strutture. Anche le infrastrutture meccaniche e di rete IT contribuiscono significativamente, spinte da esigenze di raffreddamento aumentate e calcolo ad alte prestazioni. I componenti civili e architettonici supportano le tendenze di design modulari e prefabbricati. La domanda di configurazioni integrate, scalabili ed efficienti dal punto di vista energetico rimane forte nei centri hyperscale e aziendali.

Per Infrastruttura Elettrica

I sistemi di Alimentazione Ininterrotta (UPS) guidano il segmento grazie al loro ruolo essenziale nel mantenere l’operatività durante i guasti della rete. I Sistemi di Accumulo di Energia a Batteria (BESS) guadagnano slancio attraverso l’integrazione delle energie rinnovabili e l’ottimizzazione del carico di picco. I PDU e gli interruttori migliorano l’efficienza in ambienti ad alta densità. Il Mercato Globale dell’Infrastruttura dei Data Center beneficia degli investimenti in connessioni di rete avanzate e ridondanza energetica. La crescente domanda di energia spinge l’innovazione nello stoccaggio agli ioni di litio, nella regolazione dinamica della tensione e nei quadri di distribuzione intelligenti.

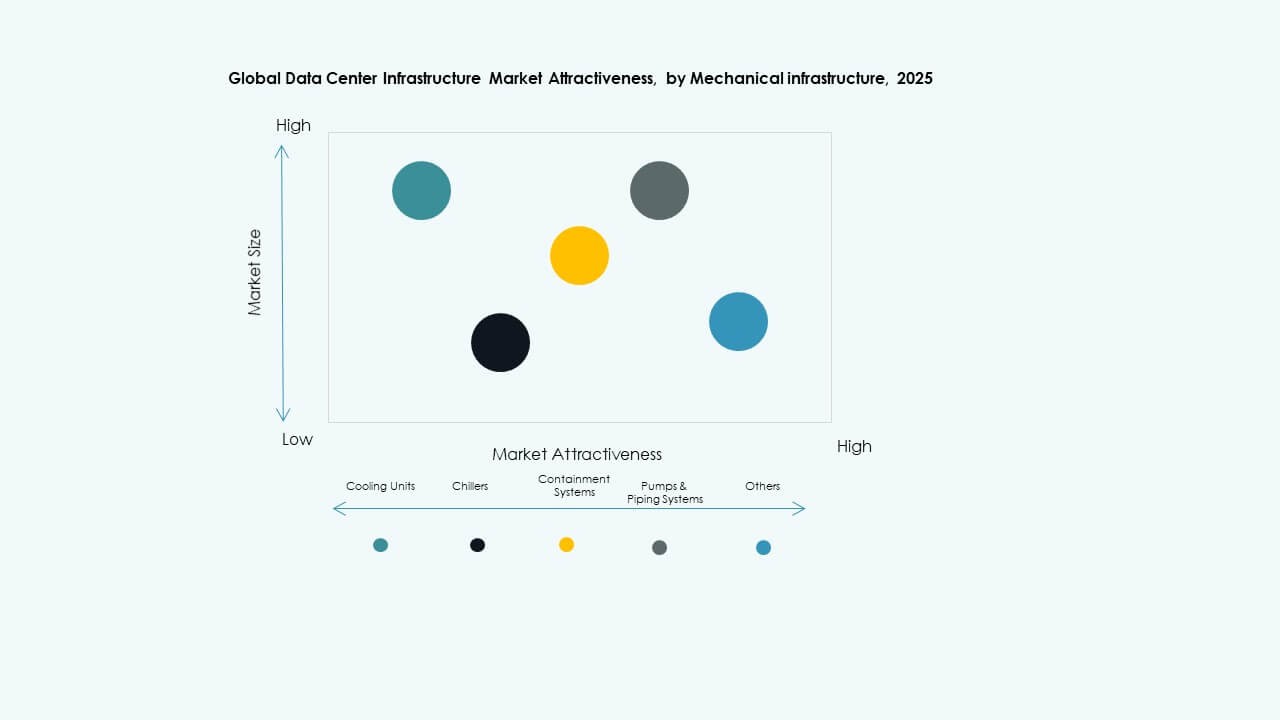

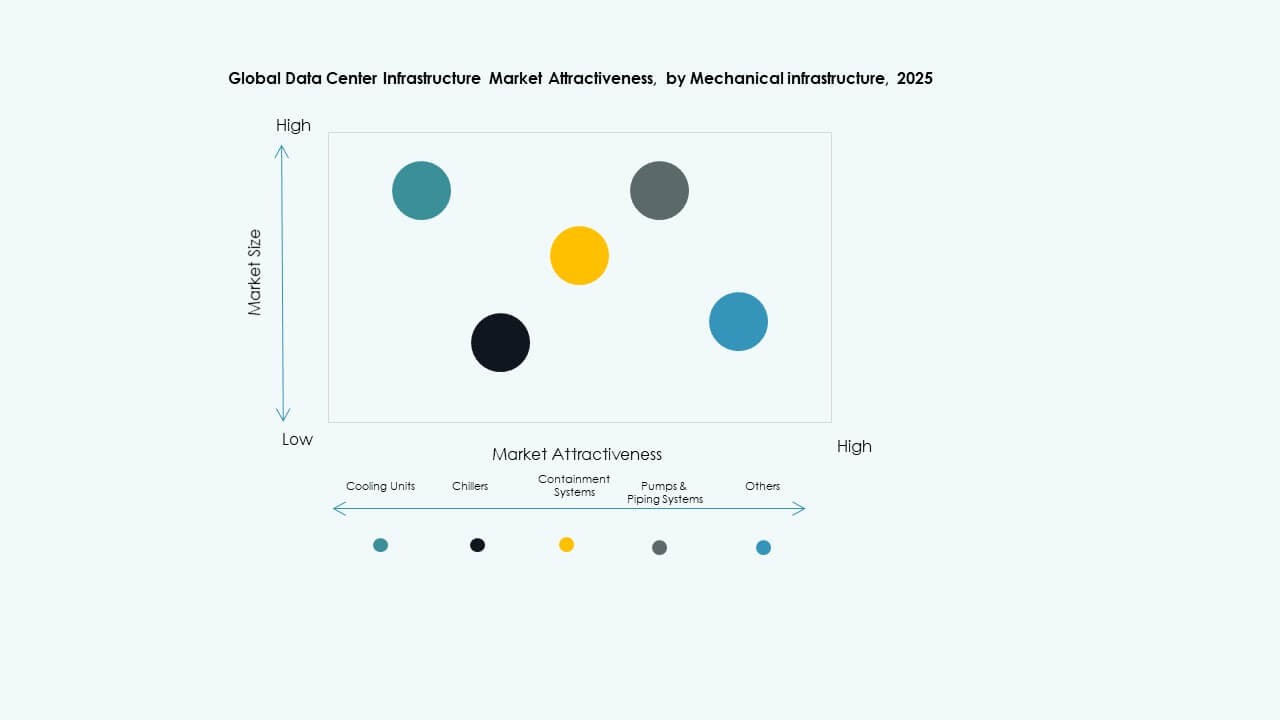

Per Infrastruttura Meccanica

Le unità di raffreddamento, in particolare i sistemi CRAC e CRAH, dominano l’infrastruttura meccanica grazie alla loro funzione vitale nella gestione termica. I refrigeratori e i sistemi di contenimento si espandono rapidamente con il passaggio a rack ad alta densità e soluzioni di raffreddamento a liquido. I design di raffreddamento modulari e ottimizzati dall’IA migliorano l’efficienza energetica. Il Mercato Globale dell’Infrastruttura dei Data Center sperimenta una crescita grazie agli obiettivi di sostenibilità e all’ottimizzazione del PUE. Gli aggiornamenti di pompe e tubazioni rafforzano l’affidabilità e si adattano a condizioni climatiche variabili.

Per Civile / Strutturale & Architettonico

I sistemi di costruzione modulari e prefabbricati rappresentano una crescita significativa nell’infrastruttura civile. Questi approcci riducono i tempi di costruzione e le esigenze di manodopera in loco. I design delle sovrastrutture ora enfatizzano la flessibilità, la resistenza sismica e l’ottimizzazione del flusso d’aria. Il Mercato Globale dell’Infrastruttura dei Data Center beneficia degli investimenti in materiali da costruzione sostenibili e contratti di progettazione-costruzione. I pavimenti rialzati e i miglioramenti dell’involucro migliorano le prestazioni termiche. L’efficienza dei costi e l’adattabilità rimangono fattori chiave di acquisto.

Per Infrastruttura IT & di Rete

I server e le apparecchiature di rete dominano la spesa per l’infrastruttura IT poiché la domanda di carichi di lavoro AI e cloud aumenta. L’espansione dello storage segue con l’adozione crescente di sistemi SSD e NVMe ad alta velocità. Il Mercato Globale dell’Infrastruttura dei Data Center cresce con il rapido dispiegamento di cablaggi in fibra ottica e reti 400G. I rack e gli armadi evolvono verso una maggiore densità ed efficienza del flusso d’aria. I fornitori si concentrano su piattaforme scalabili e automatizzate che supportano il flusso di dati in tempo reale e l’analisi.

Per Tipo di Data Center

I data center hyperscale guidano la quota di mercato grazie agli investimenti continui dei giganti del cloud. I centri di colocation crescono costantemente, guidati dalle imprese che cercano ambienti condivisi, sicuri e conformi. I data center edge mostrano un’adozione crescente nei casi d’uso delle telecomunicazioni e dell’IoT. Il Mercato Globale dell’Infrastruttura dei Data Center si espande mentre i data center aziendali modernizzano i sistemi legacy. Scalabilità, interconnettività e riduzione della latenza regionale alimentano l’evoluzione del segmento a livello globale.

Per Modello di Consegna

I modelli di progettazione-costruzione e EPC dominano l’esecuzione dei progetti grazie ai loro benefici di pianificazione integrata e controllo dei costi. Le soluzioni chiavi in mano guadagnano terreno tra gli operatori hyperscale che cercano un rapido dispiegamento. I modelli modulari costruiti in fabbrica vedono una rapida crescita per scalabilità e sostenibilità. Il Mercato Globale dell’Infrastruttura dei Data Center supporta diversi quadri contrattuali per soddisfare le esigenze di conformità regionale e di tempistica. I servizi di retrofit e aggiornamento aumentano con la modernizzazione delle strutture legacy.

Per Tipo di Tier

I data center di livello 3 detengono la quota maggiore per il loro equilibrio tra ridondanza, efficienza e resilienza operativa. Le strutture di livello 4 si espandono nei settori regolamentati che richiedono tolleranza ai guasti e uptime del 100%. I centri di livello 1 e 2 servono piccole imprese e applicazioni regionali. Le tendenze del mercato globale delle infrastrutture dei data center si orientano verso l’adozione di livelli ibridi per soddisfare carichi di lavoro misti. L’efficienza energetica e la conformità SLA guidano le nuove preferenze di progettazione dei livelli.

Approfondimenti regionali:

Approfondimenti regionali:

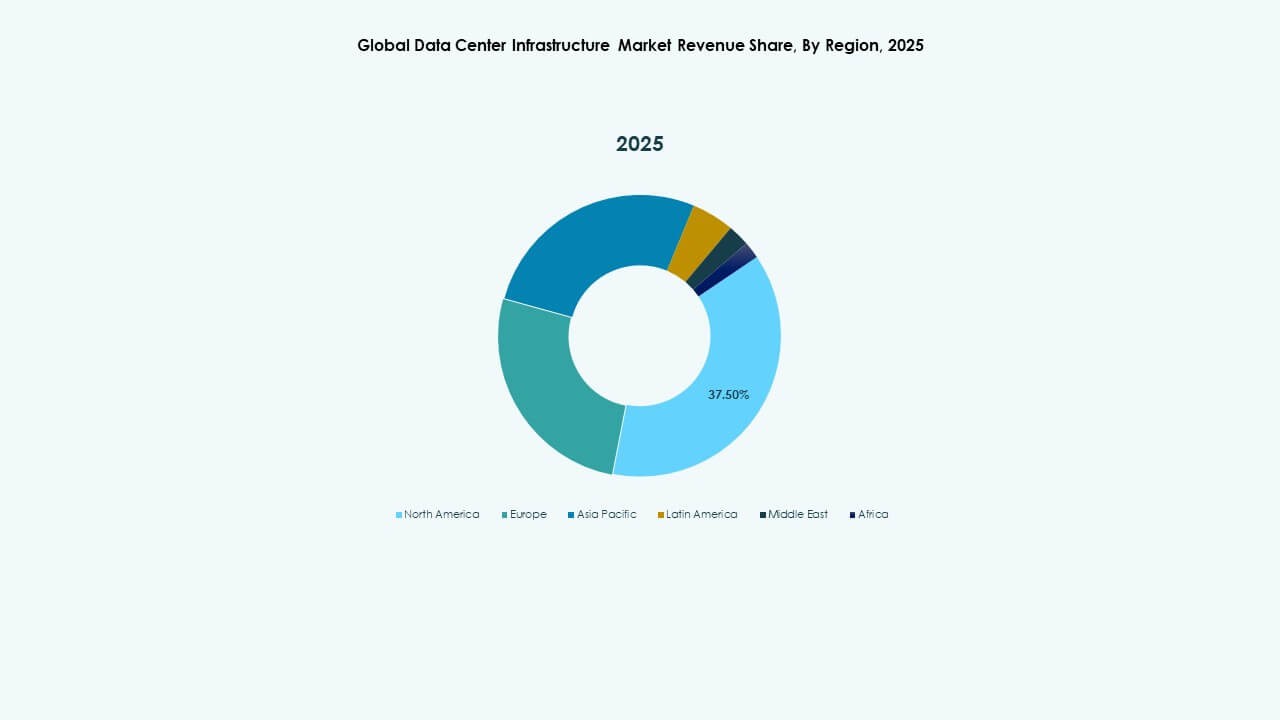

Nord America

La dimensione del mercato delle infrastrutture dei data center globali del Nord America è stata valutata a 29.607,99 milioni di USD nel 2020, a 59.756,27 milioni di USD nel 2025 e si prevede che raggiungerà 185.205,35 milioni di USD entro il 2035, con un CAGR dell’11,89% durante il periodo di previsione. Il Nord America detiene circa il 37% della quota globale. La regione è leader grazie all’elevata adozione del cloud, alla forte infrastruttura internet e alla presenza di operatori hyperscale. Gli Stati Uniti dominano gli investimenti, seguiti dal Canada, guidati dalla colocation e dagli aggiornamenti aziendali. L’efficienza energetica e le implementazioni modulari dei data center supportano lo slancio del mercato. Beneficia di ecosistemi digitali maturi e carichi di lavoro in aumento guidati dall’IA. I finanziamenti governativi e privati accelerano la costruzione di strutture di livello 3 e 4. L’integrazione dell’energia sostenibile rimane un focus chiave tra i principali operatori.

- Ad esempio, nel primo semestre del 2025, la Virginia del Nord, il più grande hub di data center degli Stati Uniti, ha registrato un aumento dell’80% della capacità in costruzione a 2.078,2 megawatt, con 538,6 megawatt di assorbimento netto. Questo aumento evidenzia la continua leadership della regione nello sviluppo di data center su larga scala e nell’espansione delle infrastrutture.

Europa

La dimensione del mercato delle infrastrutture dei data center globali in Europa è stata valutata a 21.509,82 milioni di USD nel 2020, a 41.791,31 milioni di USD nel 2025 e si prevede che raggiungerà 122.258,58 milioni di USD entro il 2035, con un CAGR dell’11,25% durante il periodo di previsione. L’Europa rappresenta circa il 24% della quota di mercato globale. La crescita è guidata dalla conformità al GDPR, dalle politiche di localizzazione dei dati e dai mandati di infrastruttura verde. Grandi hub come il Regno Unito, la Germania e i Paesi Bassi attraggono una continua espansione hyperscale. Il raffreddamento efficiente dal punto di vista energetico e i campus alimentati da fonti rinnovabili modellano la strategia regionale. Il mercato globale delle infrastrutture dei data center in Europa enfatizza costruzioni modulari e sostenibili. Gli operatori regionali adottano modelli ibridi per bilanciare costi e capacità. Rimane una regione critica per la resilienza digitale e le operazioni di dati sovrani.

Asia Pacifico

La dimensione del mercato delle infrastrutture dei data center globali in Asia Pacifico è stata valutata a 18.327,99 milioni di USD nel 2020, a 42.965,84 milioni di USD nel 2025 e si prevede che raggiungerà 149.844,12 milioni di USD entro il 2035, con un CAGR del 13,20% durante il periodo di previsione. La regione comanda quasi il 30% della quota globale, mostrando la traiettoria di crescita più rapida. Cina, India, Giappone e Australia sono i principali contributori supportati dalla rapida digitalizzazione. La forte domanda da parte di fornitori di servizi hyperscale e cloud stimola l’espansione delle strutture. La modernizzazione delle infrastrutture si allinea con il lancio del 5G e le implementazioni edge. Il mercato globale delle infrastrutture dei data center beneficia della produzione locale e degli investimenti sostenuti dal governo. I data center di colocation e pronti per l’IA guadagnano popolarità. Posiziona l’Asia Pacifico come la prossima potenza globale nelle infrastrutture digitali.

- Ad esempio, nel 2025, le aziende cinesi focalizzate su cloud e IA hanno annunciato importanti aumenti delle spese in conto capitale con l’obiettivo di espandere la capacità dei data center per supportare la crescente domanda di IA. Gli analisti si aspettano che la capacità elettrica per i data center in Cina cresca significativamente quest’anno per far fronte all’aumento.

America Latina

La dimensione del mercato delle infrastrutture dei data center globali in America Latina è stata valutata a 3.812,06 milioni di USD nel 2020, fino a 7.781,61 milioni di USD nel 2025, ed è previsto che raggiunga 22.027,67 milioni di USD entro il 2035, con un CAGR del 10,89% durante il periodo di previsione. L’America Latina cattura quasi il 4% della quota di mercato totale. Il Brasile guida l’espansione regionale con progetti infrastrutturali iperscalabili e di telecomunicazioni in corso. Cile, Colombia e Messico seguono con una connettività migliorata e un uso di energie rinnovabili. Il mercato globale delle infrastrutture dei data center cresce attraverso un aumento dell’adozione del cloud aziendale. L’affidabilità energetica e l’interconnettività regionale stimolano la domanda di centri modulari. I governi supportano la trasformazione digitale attraverso incentivi fiscali. Ciò stabilisce l’America Latina come una zona emergente chiave per infrastrutture di dati scalabili.

Medio Oriente

La dimensione del mercato delle infrastrutture dei data center globali in Medio Oriente è stata valutata a 2.004,54 milioni di USD nel 2020, fino a 3.967,71 milioni di USD nel 2025, ed è previsto che raggiunga 10.359,30 milioni di USD entro il 2035, con un CAGR del 10,00% durante il periodo di previsione. La regione detiene circa il 3% della quota globale. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano gli investimenti su larga scala nei data center allineati con le agende digitali nazionali. L’espansione delle zone iperscalabili e le iniziative cloud governative accelerano la crescita. Il mercato globale delle infrastrutture dei data center beneficia dell’adozione di IA, IoT e applicazioni per città intelligenti. Le alte temperature stimolano l’innovazione nei sistemi di raffreddamento avanzati. I data center in colocation e supportati dalle telecomunicazioni si espandono nei principali cluster urbani. Migliora la sovranità dei dati regionale e la connettività transfrontaliera.

Africa

La dimensione del mercato delle infrastrutture dei data center globali in Africa è stata valutata a 1.539,75 milioni di USD nel 2020, fino a 3.083,06 milioni di USD nel 2025, ed è previsto che raggiunga 7.153,75 milioni di USD entro il 2035, con un CAGR dell’8,69% durante il periodo di previsione. L’Africa rappresenta circa il 2% della quota globale. Il Sudafrica domina il mercato, seguito da Nigeria ed Egitto, trainati da iniziative digitali guidate dalle telecomunicazioni. La crescente adozione del cloud e la connettività sottomarina internazionale stimolano gli investimenti. Il mercato globale delle infrastrutture dei data center guadagna trazione attraverso hub di innovazione regionali. Deficit infrastrutturali e carenze energetiche limitano la scalabilità in alcune zone. I centri modulari e alimentati a energia solare emergono come alternative efficienti. Rappresenta una forte opportunità a lungo termine per la crescita dell’ecosistema digitale.

Approfondimenti Competitivi:

Approfondimenti Competitivi:

- Schneider Electric

- ABB

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- Cisco Systems, Inc.

- Eaton Corporation plc

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

I leader del settore implementano soluzioni ampie in ambito di alimentazione, raffreddamento, rete e infrastruttura IT. Schneider Electric e ABB mantengono una forte posizione nella distribuzione di energia e gestione energetica, rendendoli fornitori di riferimento per strutture mission-critical. Dell, HPE, Cisco, Huawei e IBM sono leader in server, networking, storage e infrastruttura IT completa. Eaton e Vertiv forniscono soluzioni di alimentazione di emergenza, raffreddamento e rack che supportano implementazioni ad alta densità. La concorrenza di mercato incoraggia le aziende a combinare infrastrutture elettriche, meccaniche e IT per offrire soluzioni integrate. Il mercato globale delle infrastrutture dei data center premia i fornitori che garantiscono affidabilità, scalabilità ed efficienza energetica. Le aziende con offerte modulari e prefabbricate tendono a vincere contratti per nuove costruzioni e aggiornamenti. Questo ambiente competitivo stimola l’innovazione e favorisce le aziende con ampi portafogli e portata globale.

Sviluppi Recenti:

Sviluppi Recenti:

- A novembre 2025, Vertiv ha annunciato l’acquisizione dell’azienda di servizi HVAC PurgeRite per circa 1 miliardo di USD. L’acquisizione mira ad espandere le capacità di raffreddamento a liquido e gestione termica di Vertiv per soddisfare la crescente domanda di data center ad alta potenza e guidati dall’AI. Questo migliora le offerte di infrastrutture meccaniche di Vertiv nei servizi di raffreddamento e HVAC

- A novembre 2025, Schneider Electric ha ottenuto circa 2,3 miliardi di USD in nuovi contratti per data center negli Stati Uniti. Gli accordi includono importanti contratti di fornitura con un operatore hyperscale e un importante fornitore di colocation per fornire moduli di alimentazione, sistemi di raffreddamento, unità UPS e quadri elettrici nel periodo 2025–2026.

- A ottobre 2025, Hitachi ha firmato una partnership strategica con OpenAI per espandere l’infrastruttura globale dei data center AI. In base a questo accordo, le aziende svilupperanno congiuntamente design modulari e prefabbricati per data center, infrastrutture di raffreddamento e storage efficienti dal punto di vista energetico, e pianificheranno strategie di supply chain per un’implementazione affidabile. L’accordo punta a operazioni sostenibili dei data center e a una rapida espansione globale dell’infrastruttura AI

- A settembre 2025, Schneider Electric ha lanciato le sue soluzioni EcoStruxure raffreddate a liquido e pronte per l’AI, progettate per server ad alta densità che supportano carichi di lavoro basati su GPU NVIDIA, segnando un lancio di prodotto significativo nell’infrastruttura dei data center.

- A maggio 2025, NTT DATA ha annunciato l’espansione accelerata della sua divisione Global Data Centers con acquisizioni di terreni in Nord America, Europa e Asia, supportando quasi un gigawatt di capacità pianificata per data center come parte di un investimento di 10 miliardi di dollari fino al 2027.