Riepilogo esecutivo:

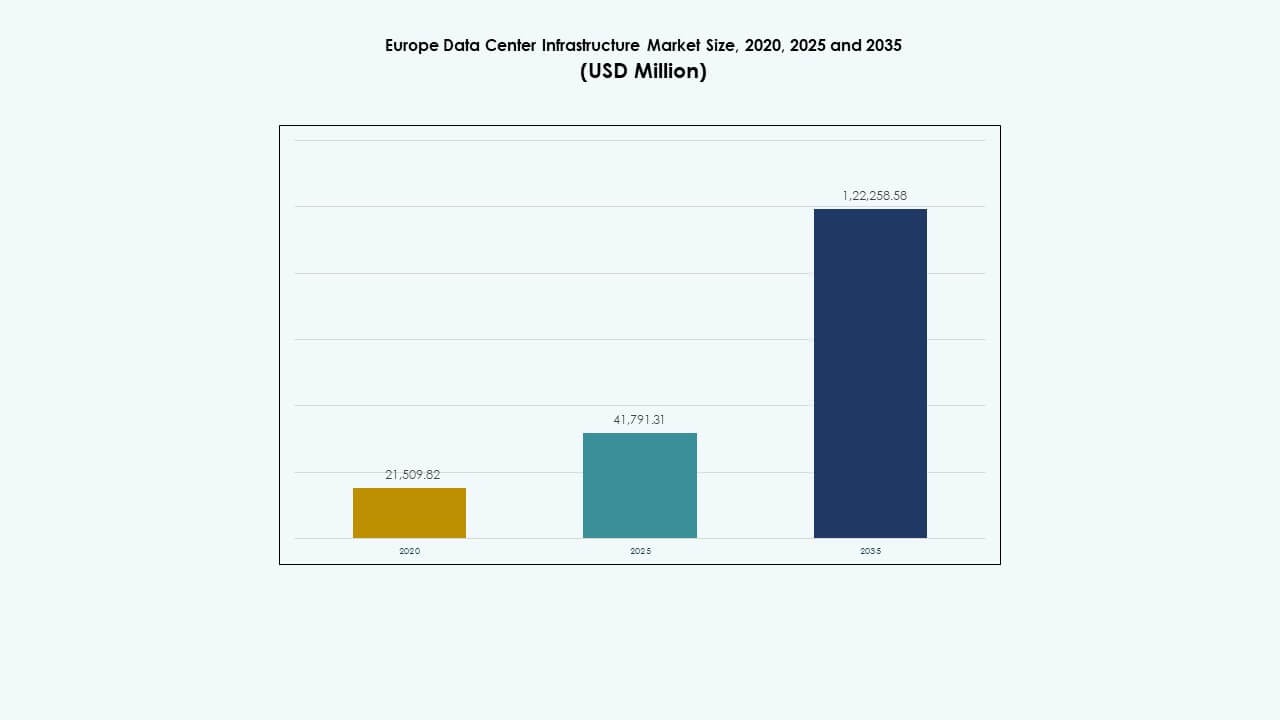

La dimensione del mercato delle infrastrutture dei data center in Europa è stata valutata a 21.509,82 milioni di USD nel 2020, ha raggiunto 41.791,31 milioni di USD nel 2025 ed è previsto che raggiunga 122.258,58 milioni di USD entro il 2035, con un CAGR dell’11,25% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Europa 2025 |

USD 41.791,31 Milioni |

| Mercato delle Infrastrutture dei Data Center in Europa, CAGR |

11,25% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Europa 2035 |

USD 122.258,58 Milioni |

La crescente domanda di intelligenza artificiale e cloud computing guida la rapida espansione delle infrastrutture in tutta la regione. Le aziende modernizzano i data center con soluzioni avanzate di raffreddamento, gestione dell’energia e automazione per migliorare il tempo di attività e la sostenibilità. Funziona come un hub di investimento strategico per imprese e investitori che si concentrano sulla trasformazione digitale, l’integrazione delle energie rinnovabili e l’efficienza operativa negli ecosistemi connessi.

L’Europa occidentale rimane dominante, guidata da Regno Unito, Germania e Francia grazie alla connettività avanzata e alle infrastrutture digitali mature. I paesi nordici guadagnano importanza per l’energia rinnovabile e l’efficienza climatica. Nel frattempo, le nazioni dell’Europa meridionale e orientale, tra cui Spagna e Polonia, emergono come zone di crescita attraenti grazie al supporto politico, all’energia verde e alle crescenti implementazioni edge.

Fattori di Mercato

Fattori di Mercato

Adozione Accelerata di Cloud e AI che Guida l’Espansione dei Data Center

La rapida espansione dei carichi di lavoro cloud e AI alimenta una forte domanda di nuova capacità dei data center. Le aziende implementano infrastrutture informatiche avanzate per supportare analisi, automazione e carichi di lavoro AI generativi. Gli hyperscaler aumentano gli investimenti in data center scalabili ed efficienti dal punto di vista energetico per soddisfare la crescente domanda di cloud regionale. Le strategie cloud ibride creano requisiti costanti per configurazioni di colocation e edge. Molti governi promuovono la sovranità digitale, rafforzando gli impegni infrastrutturali locali. La crescente adozione di strumenti di gestione basati su AI migliora le prestazioni e riduce i tempi di inattività. Il mercato delle infrastrutture dei data center in Europa beneficia di questa crescente integrazione di tecnologie intelligenti nei sistemi principali.

Crescente Attenzione all’Efficienza Energetica e alle Infrastrutture dei Data Center Verdi

Gli operatori danno priorità a progetti efficienti per raggiungere obiettivi di sostenibilità e ridurre i costi operativi. Gli obiettivi di efficacia dell’uso dell’energia continuano a stringere in tutta la regione sotto le normative dell’UE. Le strutture adottano sistemi di raffreddamento a liquido e riutilizzo del calore per ridurre le emissioni. L’approvvigionamento di energia rinnovabile diventa un importante focus di investimento per i grandi operatori. Anche le imprese richiedono servizi IT a impatto zero che siano in linea con gli obiettivi ESG. Hardware a basso consumo energetico e sistemi modulari riducono gli sprechi e semplificano la scalabilità. Ciò offre vantaggi di sostenibilità a lungo termine per gli operatori. Gli investitori vedono tali infrastrutture come un pilastro della transizione digitale verde dell’Europa.

- Ad esempio, Google mantiene un’efficacia media dell’uso dell’energia (PUE) leader nel settore di circa 1.1 nei suoi data center globali. L’azienda utilizza avanzati sistemi di raffreddamento a liquido e riutilizzo del calore per ridurre le emissioni di circa il 40% e opera al 100% con energia rinnovabile, in linea con i suoi obiettivi di sostenibilità globali ed europei a lungo termine.

Trasformazione Tecnologica Attraverso Modelli di Infrastruttura Modulare e Prefabbricata

L’adozione della costruzione modulare accorcia i cicli di implementazione e migliora la flessibilità nei progetti delle strutture. I moduli prefabbricati semplificano gli aggiornamenti e riducono i rischi in loco per i grandi campus. I fornitori lanciano blocchi di costruzione standardizzati che supportano una rapida scalabilità. Questo cambiamento aiuta gli operatori ad espandere simultaneamente le reti edge e core. Gli approcci integrati design-build migliorano il coordinamento tra appaltatori e fornitori. L’approccio consente una consegna prevedibile dei progetti e risparmi sui costi per gli investitori. Il mercato delle infrastrutture dei data center in Europa sperimenta implementazioni più rapide attraverso la scalabilità modulare. Supporta un rapido allineamento con la crescita del cloud e le richieste di calcolo regionali.

- Ad esempio, Equinix ha adottato un’architettura modulare per accelerare le implementazioni dei data center globali ed europei. Entro il 2025, aveva implementato oltre 50 strutture modulari in tutto il mondo, riducendo i tempi di costruzione fino al 70% e consentendo una rapida scalabilità per soddisfare la crescente domanda di cloud e colocation.

Investimenti Strategici per Rafforzare la Connettività e la Sovranità Digitale

La consolidazione delle telecomunicazioni e l’espansione della rete in fibra migliorano l’interconnettività tra hub e zone edge. I governi finanziano programmi di cloud sovrano e residenza dei dati per proteggere i dati sensibili. Cavi sottomarini e collegamenti terrestri migliorano la capacità della rete transfrontaliera. I fornitori di colocation aggiornano le strutture per supportare applicazioni finanziarie e AI a bassa latenza. Gli investimenti strategici degli hyperscaler approfondiscono il ruolo dell’Europa nello scambio digitale globale. Gli investitori vedono una crescita stabile attraverso contratti di leasing a lungo termine e una forte domanda aziendale. Ciò rafforza la posizione dell’Europa come leader globale in infrastrutture dati sicure e connesse.

Tendenze di Mercato

Tendenze di Mercato

Integrazione dell’Energia Rinnovabile nelle Operazioni dei Data Center

Gli operatori collegano sempre più spesso le strutture a fonti di energia eolica, solare e idroelettrica per ridurre le emissioni. Molti adottano accordi di acquisto diretto di energia per garantire una fornitura rinnovabile a lungo termine. I sistemi di accumulo di energia stabilizzano le operazioni e riducono la dipendenza dalla rete. I progetti di teleriscaldamento recuperano il calore di scarto per le comunità vicine. Queste iniziative posizionano i data center come contributori sostenibili agli ecosistemi energetici regionali. Il mercato delle infrastrutture dei data center in Europa assiste a una crescente adozione di strutture di energia senza carbonio. Si allinea alla resilienza energetica con gli obiettivi di neutralità climatica del continente.

Adozione crescente di AI e automazione nella gestione delle strutture

I sistemi di AI monitorano il raffreddamento, l’energia e i carichi di lavoro per la manutenzione predittiva. L’allocazione automatizzata delle risorse riduce l’errore umano e migliora l’efficienza del tempo di attività. I fornitori utilizzano l’AI per ottimizzare il flusso d’aria, la temperatura e l’uso dell’energia. Le analisi predittive prevedono la tensione del sistema per prevenire interruzioni non pianificate. L’automazione migliora i livelli di servizio sia nei grandi centri che nelle strutture edge. La tendenza rafforza il controllo operativo su reti complesse. Aiuta i data center a raggiungere una maggiore utilizzazione e costi operativi inferiori nei mercati competitivi.

Crescita dei data center edge a supporto dell’espansione del 5G e dell’IoT

I siti edge emergono per ridurre la latenza e supportare il trasferimento dati in tempo reale. I fornitori di telecomunicazioni e cloud espandono le micro-strutture vicino alle zone urbane per un accesso più rapido. La domanda aumenta per l’elaborazione localizzata per abilitare applicazioni di città intelligenti e mobilità autonoma. L’infrastruttura compatta e modulare supporta una distribuzione più rapida vicino ai centri di popolazione. Questa tendenza completa le reti hyperscale distribuendo la potenza di elaborazione in modo efficiente. Il mercato delle infrastrutture dei data center in Europa si espande con l’integrazione edge migliorando l’accessibilità digitale. Crea ecosistemi di dati equilibrati tra regioni metropolitane e remote.

Aumenti degli investimenti in tecnologie di raffreddamento ad alta densità e a liquido

L’informatica ad alte prestazioni guida il passaggio verso densità di rack più elevate. Le strutture adottano il raffreddamento a immersione e diretto al chip per gestire i carichi termici. Queste tecnologie migliorano l’efficienza operativa e l’affidabilità del sistema in ambienti server densi. Gli operatori integrano sistemi di raffreddamento ibridi per supportare carichi di lavoro misti. I fornitori si concentrano su sistemi liquidi compatti per nuovi cluster di AI e GPU. Migliora la scalabilità mantenendo bassi i rapporti di consumo energetico. La tendenza all’adozione segna un passo fondamentale nella transizione dell’Europa verso un’infrastruttura digitale ad alta densità.

Sfide del Mercato

Sfide del Mercato

Alto consumo energetico e limitazioni della rete che limitano l’espansione

La crescente domanda di strutture aumenta il carico elettrico regionale, mettendo a dura prova le reti elettriche nelle zone urbane dense. Gli operatori affrontano sfide nel garantire fonti di energia sostenibili e convenienti. L’aumento dei costi delle utility impatta l’economia dei progetti e rallenta i tempi di costruzione. Le barriere normative e i ritardi nella connessione alla rete estendono i cicli di messa in servizio. L’integrazione delle energie rinnovabili rimane disomogenea in alcune regioni a causa delle limitazioni della rete. Il mercato delle infrastrutture dei data center in Europa affronta la pressione di bilanciare l’uso dell’energia con l’efficienza delle prestazioni. Spinge gli operatori a dare priorità a partnership di rete a lungo termine e modelli di generazione in loco.

Paisaggio Normativo Complesso e Vincoli di Disponibilità del Terreno

Gli operatori navigano attraverso normative variegate che coprono la privacy dei dati, l’impatto ambientale e i codici edilizi. La scarsità di terreni vicino alle grandi metropoli limita lo sviluppo su larga scala. Le approvazioni di pianificazione richiedono più tempo, aumentando i costi di capitale per gli investitori. La conformità ai mandati ESG richiede significativi rapporti e certificazioni. Il coordinamento transfrontaliero aggiunge ulteriore complessità alla pianificazione della rete. I mercati più piccoli affrontano un accesso limitato a forza lavoro qualificata e risorse di costruzione. Ciò aumenta i rischi di consegna dei progetti e rallenta lo slancio di espansione regionale.

Opportunità di Mercato

Mercati Emergenti Edge e Secondari Offrono Nuovo Potenziale di Investimento

La rapida digitalizzazione in Europa Centrale e Orientale crea nuove vie di crescita. Le strutture edge vicino ai centri logistici e ai progetti di città intelligenti attraggono nuovi finanziamenti. I costi del terreno più bassi e il potenziale rinnovabile guidano gli investimenti in Polonia, Ungheria e Stati Baltici. I governi regionali incoraggiano l’infrastruttura digitale tramite incentivi e riforme fiscali. Il Mercato dell’Infrastruttura dei Data Center in Europa beneficia di questa diversificazione geografica. Amplia la copertura della rete e crea una distribuzione del carico bilanciata in tutto il continente.

Progressi nelle Pratiche di Costruzione Modulare, AI e Sostenibile

I data center modulari con componenti pre-ingegnerizzati consentono una rapida installazione ed espansione. Gli strumenti di progettazione alimentati dall’AI ottimizzano il flusso d’aria e riducono l’uso di energia durante la pianificazione. I materiali di costruzione sostenibili migliorano l’efficienza del carbonio e la longevità del sito. I fornitori collaborano con fornitori di energie rinnovabili per costruire campus a emissioni zero. Favorisce l’innovazione e allinea la crescita dell’infrastruttura con gli obiettivi di sostenibilità dell’UE. Questi progressi costruiscono una forte fiducia negli investimenti in campus digitali pronti per il futuro.

Segmentazione del Mercato

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina a causa della continua domanda di fornitura di energia affidabile. Gli operatori danno priorità a sistemi ridondanti ed efficienti per mantenere l’operatività 24/7. I sistemi meccanici, inclusi unità di raffreddamento e refrigeratori, guadagnano terreno per il controllo termico. I componenti civili e architettonici garantiscono la stabilità della struttura e l’adattabilità modulare. L’infrastruttura IT e di rete migliora velocità, connettività e throughput dei dati. Il Mercato dell’Infrastruttura dei Data Center in Europa guadagna una crescita bilanciata in queste categorie principali, riflettendo lo sviluppo integrato del sistema.

Per Infrastruttura Elettrica

L’Uninterruptible Power Supply (UPS) guida questo segmento grazie al suo ruolo nella prevenzione della perdita di dati. Le Power Distribution Units (PDUs) e gli Switchgear seguono da vicino, supportando il trasferimento continuo di energia. I Sistemi di Accumulo di Energia a Batteria guadagnano adozione per l’integrazione delle rinnovabili. I collegamenti ai servizi di utilità garantiscono l’affidabilità operativa. Gli operatori si concentrano su catene di alimentazione ibride che combinano soluzioni di rete e di backup. Rafforza la stabilità energetica in strutture hyperscale e aziendali.

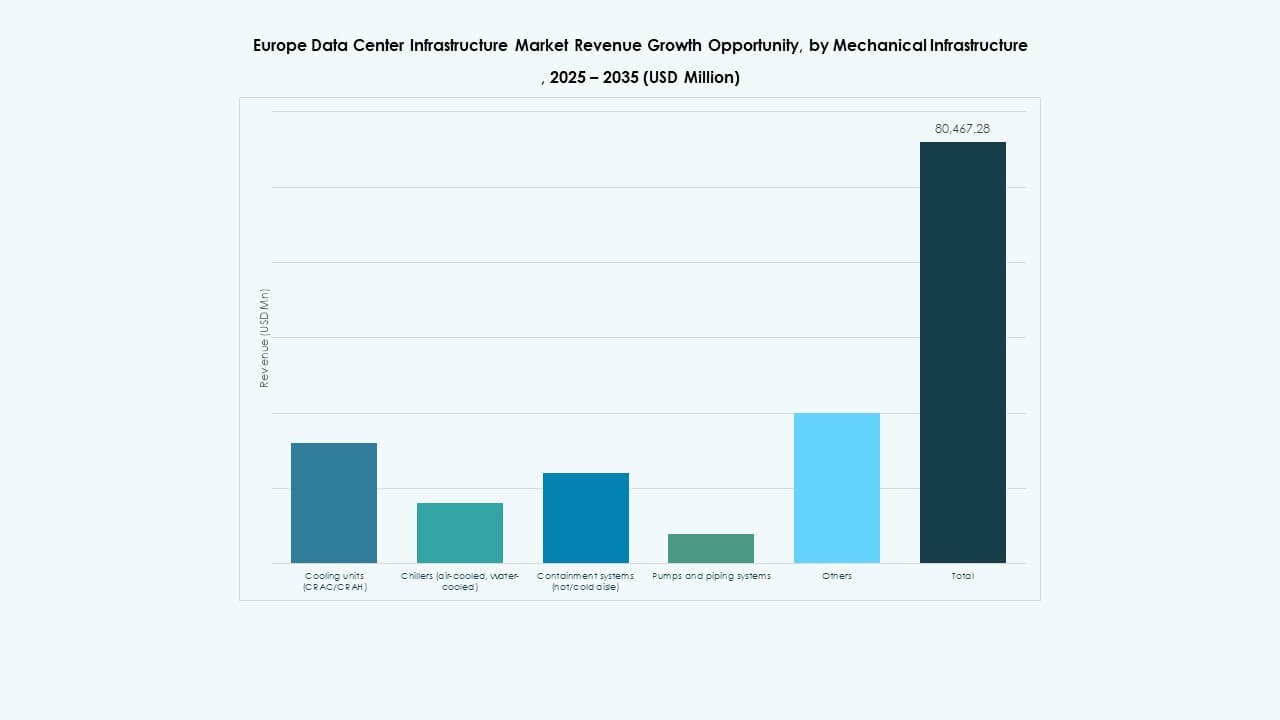

Per Infrastruttura Meccanica

Le unità di raffreddamento e i refrigeratori costituiscono la quota maggiore man mano che i carichi di lavoro di AI e HPC si intensificano. I sistemi di contenimento migliorano il flusso d’aria e il risparmio energetico. Pompe e reti di tubazioni supportano soluzioni avanzate a base liquida. I sistemi di corridoi caldi e freddi migliorano il raffreddamento di precisione. Gli operatori aggiornano i design meccanici per ottenere un’efficienza termica ottimale. Il segmento sostiene la sostenibilità operativa e la longevità dell’hardware nei campus in espansione.

Per Civile / Strutturale & Architettonico

I sistemi di superstruttura e costruzione modulare dominano per velocità e durata. I pavimenti sopraelevati supportano layout di cablaggio flessibili per operazioni scalabili. I materiali dell’involucro edilizio migliorano l’isolamento e il controllo ambientale. Le unità prefabbricate riducono il tempo di costruzione in loco e gli sprechi. Il mercato delle infrastrutture dei data center in Europa sfrutta questi elementi per ottimizzare la consegna dei progetti. Consente una messa in servizio più rapida e una maggiore resilienza architettonica.

Per IT & Infrastruttura di Rete

Server e unità di archiviazione detengono una quota importante a causa delle crescenti esigenze di elaborazione. Le apparecchiature di rete garantiscono connessioni ad alta larghezza di banda e bassa latenza. Rack e armadi standardizzano i layout per l’efficienza operativa. La fibra ottica e il cablaggio strutturato migliorano l’affidabilità della trasmissione dei dati. Il segmento continua ad evolversi con aggiornamenti di connettività di nuova generazione. Forma la spina dorsale tecnologica del quadro di trasformazione digitale dell’Europa.

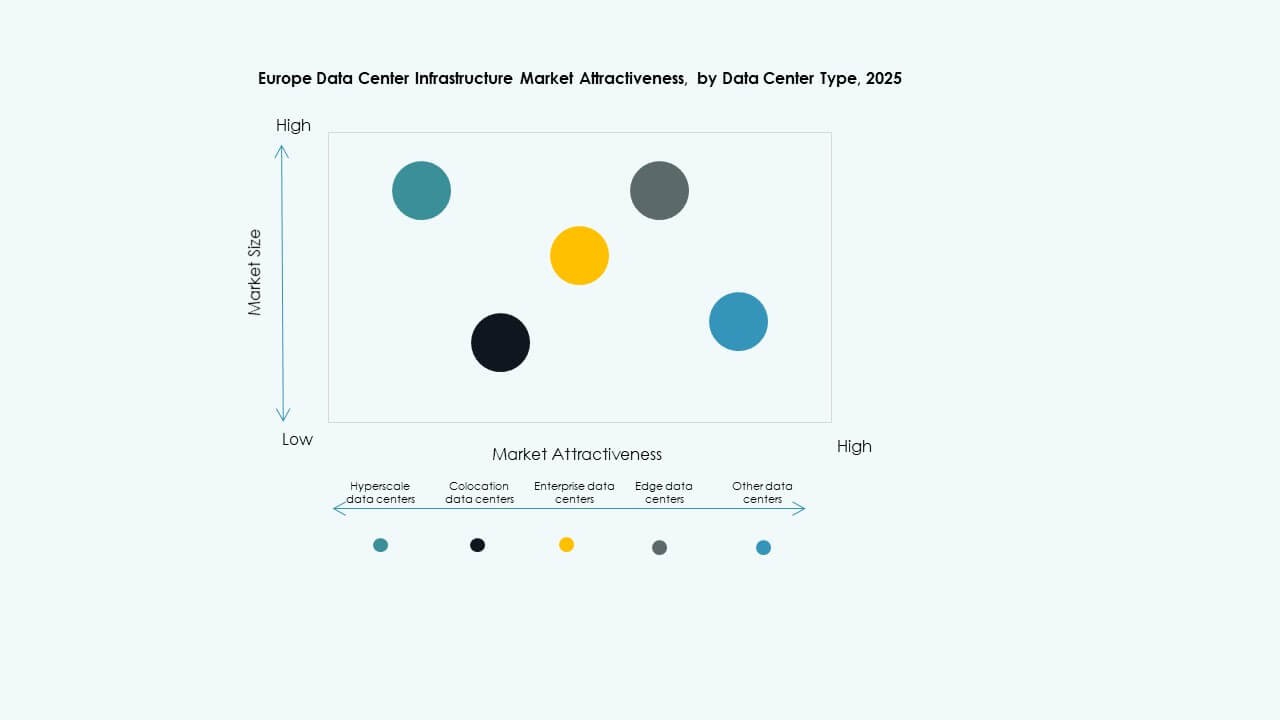

Per Tipo di Data Center

I data center hyperscale dominano grazie alle crescenti applicazioni cloud e AI. Le strutture di colocation guadagnano terreno con la domanda di outsourcing aziendale. I data center edge crescono rapidamente per ridurre la latenza nelle regioni dense. I siti aziendali sostengono esigenze specifiche di controllo del carico di lavoro. Il mercato delle infrastrutture dei data center in Europa bilancia questi segmenti per soddisfare le esigenze diversificate degli utenti. Riflette la struttura multi-livello dell’ecosistema regionale.

Per Modello di Consegna

Il modello Design-Build/EPC guida con un’esecuzione efficiente dei progetti e flussi di lavoro integrati. Le soluzioni chiavi in mano e modulari fabbricate in fabbrica attraggono i player hyperscale. I progetti di retrofit si espandono man mano che gli operatori modernizzano i siti legacy. I modelli di gestione della costruzione migliorano la responsabilità e il coordinamento. Dimostra il passaggio del mercato verso quadri di consegna orientati all’efficienza.

Per Tipo di Tier

Le strutture di Tier 3 dominano per il loro equilibrio tra ridondanza e uptime. I design di Tier 4 crescono con carichi di lavoro mission-critical che necessitano di tolleranza ai guasti. I Tier 1 e 2 servono piccole imprese con ridondanza limitata. Gli investitori si concentrano su progetti di livello superiore per la garanzia di affidabilità. Rafforza la competitività regionale e gli standard di resilienza dei dati.

Approfondimenti Regionali

Approfondimenti Regionali

L’Europa occidentale mantiene il dominio attraverso infrastrutture mature

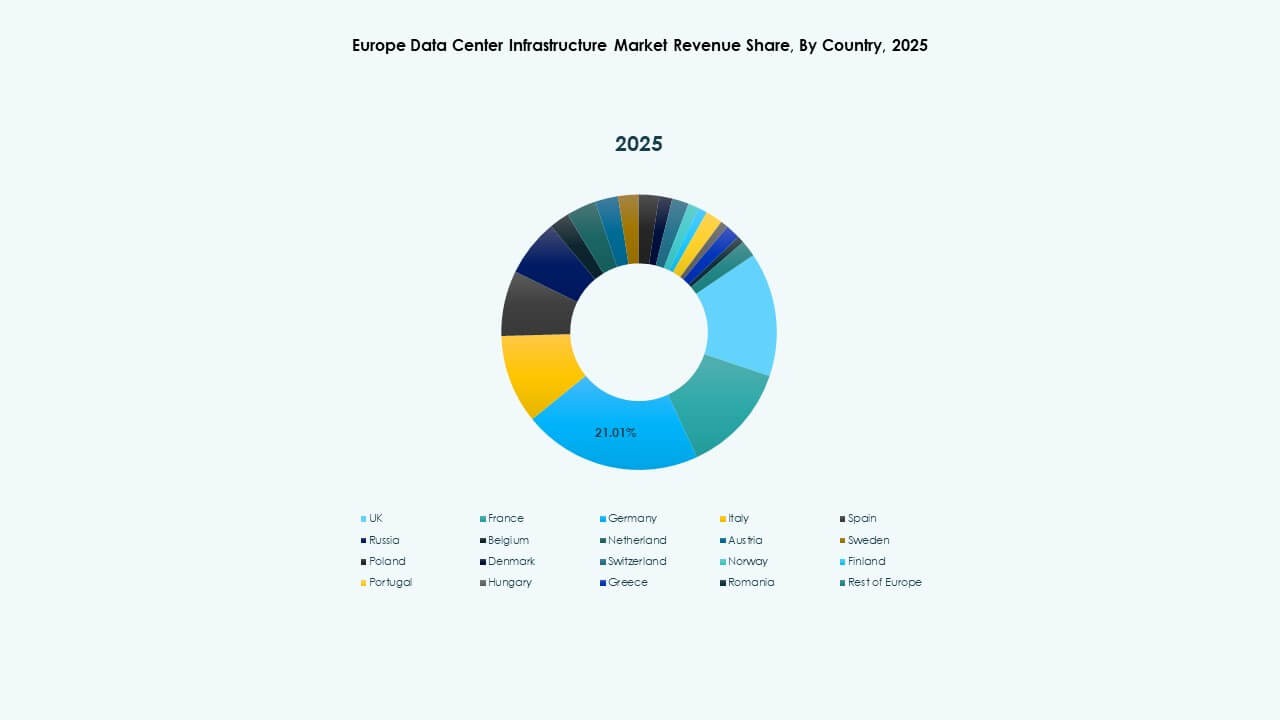

L’Europa occidentale detiene quasi il 55% della quota di mercato, guidata dal Regno Unito, Germania e Francia. Una forte connettività, densità di cloud e flusso di capitale sostengono la sua leadership. I centri di colocation consolidati attraggono sia operatori aziendali che hyperscale. Alti standard di conformità garantiscono stabilità operativa e fiducia degli investitori. Il mercato delle infrastrutture dei data center in Europa mantiene un’alta concentrazione qui grazie all’accesso avanzato alla rete e al supporto delle politiche. Rimane l’epicentro dell’innovazione e della crescita della rete.

- Ad esempio, il data center FR13 di Equinix a Francoforte si estende su circa 5.295 mq e offre 7,75 MW di capacità di carico IT. Digital Realty ha inaugurato la sua struttura FRA18 a Francoforte nel 2025, offrendo 8.200 mq di spazio e 16 MW di capacità energetica, rafforzando il ruolo della città come un importante hub di data center europeo.

Le regioni del Nord e Nordiche emergono come potenze sostenibili

La regione nordica rappresenta circa il 20% della quota di mercato, supportata dall’abbondanza di energia rinnovabile. Svezia, Norvegia e Finlandia offrono elettricità verde a basso costo e climi stabili. I data center in queste aree raggiungono forti metriche di efficienza energetica. I governi promuovono investimenti attraverso benefici fiscali verdi. Favorisce implementazioni su larga scala da parte di hyperscaler in cerca di operazioni sostenibili. La regione si distingue come modello infrastrutturale europeo guidato dalle rinnovabili.

- Ad esempio, nella regione nordica, EcoDataCenter gestisce strutture a impatto positivo sul carbonio alimentate interamente da energia rinnovabile. Il data center di Google a Hamina in Finlandia, uno dei più grandi d’Europa, raggiunge un’efficacia di utilizzo dell’energia (PUE) di circa 1.1, dimostrando un’efficienza energetica di classe mondiale resa possibile dal clima freddo della regione e dalla fornitura di elettricità verde.

L’Europa meridionale e orientale diventa la prossima frontiera di crescita

L’Europa meridionale e orientale rappresentano collettivamente circa il 25% del mercato. Spagna, Italia e Polonia guidano lo sviluppo emergente grazie alla posizione strategica e ai costi inferiori. I progetti infrastrutturali si espandono vicino agli sbarchi di cavi sottomarini e ai corridoi logistici. I governi implementano politiche digitali e quadri cloud regionali per attrarre investimenti. L’affidabilità crescente della rete elettrica della regione supporta la costruzione su larga scala. Posiziona questi paesi come il prossimo cluster di crescita basata sui dati in Europa.

Approfondimenti Competitivi:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Eaton Corporation plc

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Rittal GmbH & Co. KG

- Legrand SA

I principali fornitori di infrastrutture competono intensamente in ambito di erogazione di energia, raffreddamento e automazione delle strutture. Schneider Electric detiene una posizione di leadership nelle soluzioni di gestione dell’energia per i data center, offrendo UPS, PDU e sistemi di raffreddamento integrati. ABB e Vertiv sfidano con sistemi di potenza e HVAC modulari adatti per implementazioni scalabili. Cisco, Fujitsu, Dell, Huawei e Rittal forniscono componenti IT, cablaggio e enclosure complementari. Eaton e Legrand aggiungono profondità nei sistemi di distribuzione e backup dell’energia, rafforzando la robustezza della catena di fornitura. Questo mix competitivo assicura che gli operatori possano assemblare soluzioni full-stack. Il mercato delle infrastrutture dei data center in Europa beneficia di questa diversità di fornitori, consentendo costruzioni su misura e riducendo il rischio del fornitore. La forte competizione guida l’innovazione, l’efficienza dei costi e una più rapida implementazione — un chiaro vantaggio per investitori, operatori e utenti finali.

Sviluppi Recenti:

- A settembre 2025, Schneider Electric ha lanciato le sue soluzioni EcoStruxure raffreddate a liquido pronte per l’IA, progettate per server ad alta densità che supportano carichi di lavoro basati su GPU NVIDIA, segnando un lancio significativo di prodotti nell’infrastruttura dei data center.

- A maggio 2025, NTT DATA ha annunciato l’espansione accelerata della sua divisione Global Data Centers con acquisizioni di terreni in Nord America, Europa e Asia, supportando quasi un gigawatt di capacità pianificata dei data center come parte di un investimento di 10 miliardi di dollari fino al 2027.

A febbraio 2025, Brookfield Infrastructure Partners e Data4 hanno annunciato piani per investire oltre 20,7 miliardi di dollari nello sviluppo di infrastrutture di data center guidate dall’IA in tutta la Francia nei prossimi cinque anni, con l’obiettivo di migliorare l’efficienza operativa e supportare vari settori tra cui i servizi finanziari e la sanità.