Riassunto esecutivo:

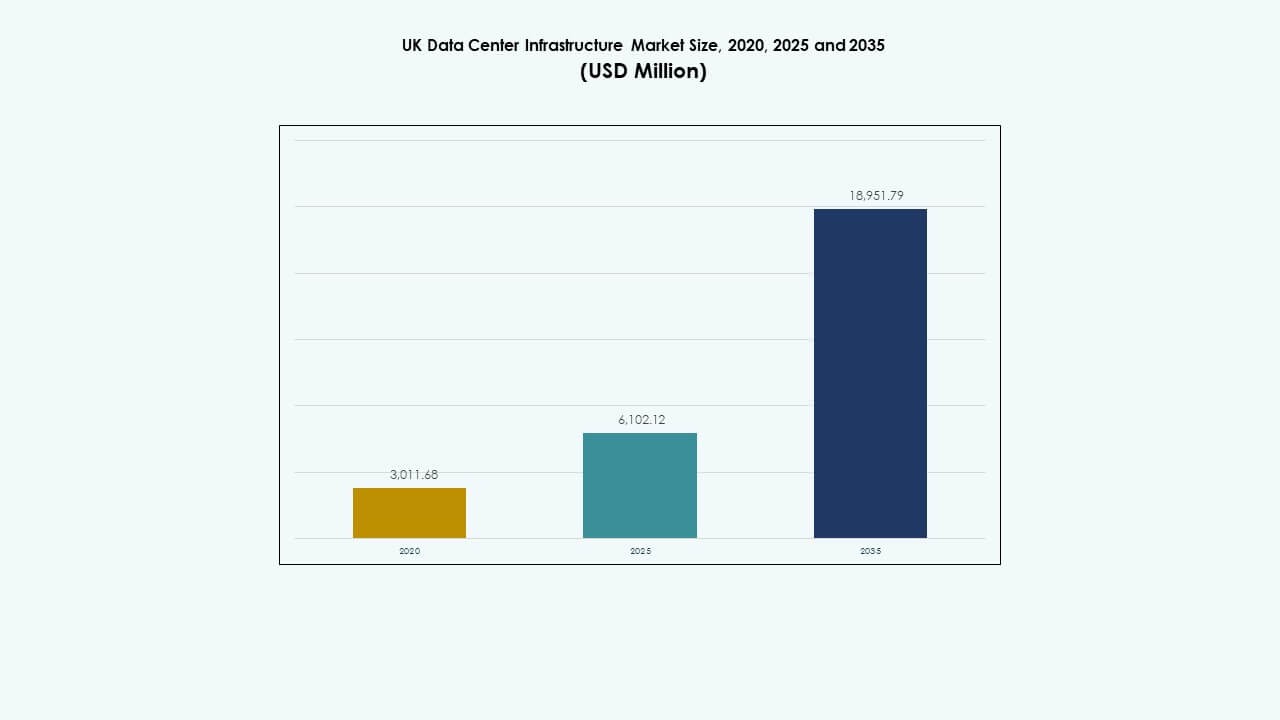

La dimensione del mercato dell’infrastruttura dei data center nel Regno Unito è stata valutata a 3.011,68 milioni di USD nel 2020, salendo a 6.102,12 milioni di USD nel 2025, e si prevede che raggiunga i 18.951,79 milioni di USD entro il 2035, crescendo a un CAGR dell’11,91% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center nel Regno Unito 2025 |

USD 6.102,12 Milioni |

| Mercato dell’Infrastruttura dei Data Center nel Regno Unito, CAGR |

11,91% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center nel Regno Unito 2035 |

USD 18.951,79 Milioni |

La crescente domanda di cloud computing, carichi di lavoro AI e implementazioni edge guida la modernizzazione dell’infrastruttura. Le aziende investono in sistemi avanzati di alimentazione, raffreddamento e rete per migliorare la scalabilità e la sostenibilità. Il mercato dell’infrastruttura dei data center nel Regno Unito beneficia della crescente trasformazione digitale delle imprese e del supporto normativo per la localizzazione dei dati. Serve come hub strategico per gli investitori in cerca di rendimenti stabili dall’infrastruttura digitale, alimentato dalla rapida crescita dei servizi connessi e delle tecnologie di automazione.

Londra e il Sud Est rimangono dominanti grazie a una connettività robusta e alla concentrazione di imprese. Il Nord dell’Inghilterra mostra una rapida espansione attraverso nuovi progetti hyperscale e di colocation supportati da costi del terreno più bassi. Scozia e Galles attirano attenzione per la disponibilità di energia rinnovabile e incentivi verdi sostenuti dal governo. Il mercato dell’infrastruttura dei data center nel Regno Unito guadagna una crescita equilibrata in tutte le regioni, migliorando la resilienza nazionale e diversificando la distribuzione della capacità dei dati oltre i tradizionali hub metropolitani.

Fattori di Mercato

Fattori di Mercato

Crescita Rapida nella Trasformazione Digitale e Espansione dell’Infrastruttura Cloud

Il mercato dell’infrastruttura dei data center nel Regno Unito sperimenta un forte slancio dalla diffusa trasformazione digitale. Le aziende di vari settori migrano i carichi di lavoro al cloud per migliorare la flessibilità e l’efficienza dei costi. L’adozione di strategie ibride e multi-cloud aumenta la domanda di infrastrutture. I fornitori di cloud investono in grandi campus vicino a Londra per soddisfare i requisiti di servizio. Il mercato beneficia anche delle politiche digitali nazionali che supportano l’espansione sicura del cloud. Continua ad attrarre investimenti hyperscale da attori globali. La rapida crescita dei carichi di lavoro AI accelera ulteriormente gli aggiornamenti dell’infrastruttura. Le organizzazioni perseguono un’architettura resiliente per supportare operazioni 24 ore su 24, 7 giorni su 7. Un forte sostegno governativo assicura una preparazione digitale a lungo termine.

- Ad esempio, Latos Data Centres, un operatore con sede nel Regno Unito, sta espandendo autenticamente la sua presenza con piani per costruire 40 data center pronti per l’IA in tutto il Regno Unito entro il 2030, iniziando con una grande struttura hyperscale vicino a Cardiff che offre 90MVA su 50.400 metri quadrati di spazio. Questa espansione riflette un forte slancio guidato dai carichi di lavoro dell’IA e dall’adozione del cloud.

Adozione Crescente del Edge Computing e Requisiti di Localizzazione dei Dati

L’edge computing svolge un ruolo critico nel plasmare il mercato delle infrastrutture dei data center nel Regno Unito. Le aziende richiedono calcoli a bassa latenza per applicazioni in tempo reale in logistica, finanza e vendita al dettaglio. I siti edge distribuiti riducono la congestione nelle strutture principali e migliorano i tempi di risposta. Gli operatori di telecomunicazioni implementano micro data center integrati con reti 5G. Questi deployment edge migliorano le esperienze dei consumatori e le prestazioni operative. Le rigide regole di localizzazione dei dati secondo la legge del Regno Unito spingono le aziende a ospitare i dati a livello nazionale. Promuove nuove strutture regionali al di fuori di Londra. Le imprese enfatizzano soluzioni di archiviazione locale sicure e conformi. Tali cambiamenti rafforzano l’infrastruttura distribuita e la resilienza nazionale.

Innovazione nell’Efficienza Energetica e nelle Pratiche di Sostenibilità

Il crescente focus sulle operazioni sostenibili guida l’innovazione infrastrutturale nel mercato delle infrastrutture dei data center nel Regno Unito. Gli operatori adottano tecnologie di raffreddamento avanzate e integrazione di energie rinnovabili per ridurre le emissioni. Molte strutture utilizzano il raffreddamento a liquido e l’ottimizzazione basata sull’IA per l’uso energetico. Le nuove costruzioni mirano a livelli PUE vicini a 1.2 o inferiori, in linea con gli standard verdi globali. L’energia solare ed eolica fornisce una grande quota di energia operativa. Gli investitori danno priorità a portafogli allineati agli ESG nell’infrastruttura digitale. Progetti di riutilizzo energetico e recupero del calore di scarto migliorano l’efficienza. Il passaggio verso la sostenibilità attrae finanziamenti istituzionali a lungo termine. Trasforma i data center in utility digitali a basso contenuto di carbonio.

- Ad esempio, Equinix ha ampliato le misure di raffreddamento a liquido e di efficienza guidata dall’IA nei suoi data center globali, comprese le strutture a Londra. L’azienda mira a livelli PUE vicini a 1.2 nelle nuove costruzioni e continua a investire in operazioni sostenibili attraverso sistemi di raffreddamento avanzati e gestione ottimizzata dell’energia.

Integrazione dell’Intelligenza Artificiale e dell’Automazione nelle Operazioni dei Data Center

L’automazione rimodella le operazioni nel mercato delle infrastrutture dei data center nel Regno Unito. Gli strumenti di IA migliorano la manutenzione predittiva, la gestione dei carichi di lavoro e il monitoraggio della sicurezza. I data center utilizzano sistemi autonomi per rilevare guasti prima del fallimento. L’automazione aiuta a ridurre l’errore umano e i tempi di inattività operativa. I sistemi di raffreddamento guidati dall’IA ottimizzano il flusso d’aria e la distribuzione dell’energia in tempo reale. L’ispezione e la manutenzione robotica supportano l’affidabilità 24/7. La spinta verso un’infrastruttura intelligente aumenta la produttività e l’efficienza delle risorse. Riduce i costi di manutenzione e migliora le prestazioni di uptime. Tale trasformazione rende le strutture del Regno Unito competitive a livello globale nelle operazioni intelligenti.

Tendenze di Mercato

Tendenze di Mercato

Passaggio Verso la Costruzione di Data Center Modulari e Prefabbricati

Una tendenza importante nel mercato delle infrastrutture dei data center nel Regno Unito è la costruzione modulare. Gli sviluppatori preferiscono moduli prefabbricati per una consegna più rapida e costi ridotti. Questi moduli consentono una scalabilità flessibile in base alla crescita del carico di lavoro. La prefabbricazione supporta design efficienti dal punto di vista energetico e una manutenzione semplificata. Gli hyperscaler implementano tali sistemi per accelerare nuove costruzioni. Cicli di implementazione più brevi rafforzano il vantaggio del time-to-market. Ciò consente ai data center di allineare la capacità con le esigenze in evoluzione di AI e cloud. Il cambiamento favorisce la standardizzazione e l’uniformità tra i siti. I sistemi modulari soddisfano anche gli obiettivi di sostenibilità riducendo al minimo gli sprechi.

Crescente Ruolo delle Energie Rinnovabili e degli Accordi di Acquisto di Energia (PPA)

La sostenibilità energetica emerge come una tendenza chiave nel mercato delle infrastrutture dei data center nel Regno Unito. Gli operatori assicurano PPA rinnovabili a lungo termine per stabilizzare i costi energetici. Molti impianti si affidano a parchi eolici e impianti solari per raggiungere la neutralità carbonica. L’affidabilità dell’energia diventa essenziale con l’aumento della congestione della rete. L’integrazione dello stoccaggio energetico supporta una fornitura stabile durante i picchi di domanda. Gli operatori dei data center investono in sistemi di batterie per la resilienza. Le credenziali di energia verde attraggono clienti attenti all’ambiente. Questa tendenza è in linea con gli obiettivi nazionali di emissioni nette zero. Rafforza la fiducia degli investitori nei modelli di infrastrutture sostenibili.

Adozione di Sistemi di Calcolo ad Alta Densità e Raffreddamento a Liquido

Il calcolo ad alta densità modella l’evoluzione tecnica del mercato delle infrastrutture dei data center nel Regno Unito. I carichi di lavoro AI, i cluster GPU e l’analisi guidano una maggiore densità di potenza nei rack. Il raffreddamento ad aria tradizionale fatica a gestire efficacemente i carichi termici. Gli operatori si rivolgono al raffreddamento a liquido e a immersione per un migliore controllo termico. Questi sistemi riducono il consumo energetico e prolungano la vita delle apparecchiature. I design delle strutture evolvono per accogliere i sistemi di circolazione del liquido. La tendenza supporta le prestazioni avanzate dell’hardware e l’uso ridotto dello spazio a pavimento. I data center che adottano questa tecnologia vedono una migliore efficienza e affidabilità. Posiziona il Regno Unito come un hub leader per le infrastrutture di calcolo ad alte prestazioni.

Crescente Investimenti in Ecosistemi di Colocation e Interconnessione

La colocation rimane una tendenza forte nel mercato delle infrastrutture dei data center nel Regno Unito. Le imprese preferiscono strutture di terze parti per i vantaggi di costo e scalabilità. La densità di connettività di Londra attira vettori globali e scambi cloud. Gli hub di interconnessione migliorano la velocità di scambio dati tra le reti. Gli operatori espandono le strutture regionali per ridurre la dipendenza dalla capitale. I modelli ibridi che combinano infrastrutture private e condivise guadagnano terreno. L’espansione degli scambi internet migliora l’efficienza del flusso di dati. La crescente domanda aziendale di connettività sicura supporta l’investimento nella colocation. Aiuta il mercato a mantenere la competitività a lungo termine.

Sfide del Mercato

Sfide del Mercato

Crescente Costi Energetici e Disponibilità Limitata di Energia in Regioni Chiave

La volatilità dei costi energetici crea pressione nel mercato delle infrastrutture dei data center nel Regno Unito. L’aumento dei prezzi dell’elettricità incrementa le spese operative per le grandi strutture. Londra e le regioni circostanti affrontano congestione della rete e vincoli di potenza. I progetti subiscono ritardi a causa delle approvazioni di connessione. Gli operatori faticano a bilanciare l’espansione della capacità con l’approvvigionamento sostenibile di energia. L’accesso limitato alle energie rinnovabili complica ulteriormente la pianificazione. Gli aggiornamenti per l’efficienza energetica diventano vitali per mantenere i margini. Ciò costringe gli operatori a innovare con sistemi di raffreddamento avanzati e microgrid. Le strategie energetiche a lungo termine definiscono la competitività futura in questo mercato.

Conformità Normativa Stringente e Vincoli di Disponibilità Territoriale

La complessità normativa sfida il mercato delle infrastrutture dei data center nel Regno Unito. Gli standard ambientali, di costruzione e di cybersecurity impongono lunghi tempi di approvazione. La scarsità di terreni urbani limita lo sviluppo su larga scala vicino a Londra. Gli sviluppatori devono trovare siti secondari adatti senza compromettere la connettività. La conformità alle normative sull’efficienza energetica aggiunge ostacoli di progettazione e costi. Gli operatori devono anche soddisfare i requisiti in evoluzione sulla protezione dei dati secondo la legge del Regno Unito. Queste condizioni rallentano l’esecuzione dei progetti e aumentano i costi complessivi. Ciò mette pressione sulle aziende per bilanciare conformità, prestazioni e obiettivi di espansione. Le partnership locali diventano critiche per superare le barriere di approvazione.

Opportunità di Mercato

Emergenza di Infrastrutture Pronte per l’AI e l’Edge per Carichi di Lavoro di Prossima Generazione

L’AI e il calcolo edge aprono forti opportunità per il mercato delle infrastrutture dei data center nel Regno Unito. Le aziende cercano nodi a bassa latenza per analisi in tempo reale e automazione. Le aziende di telecomunicazioni integrano micro data center edge nei lanci del 5G. Le infrastrutture pronte per l’AI supportano un addestramento e un’inferenza dei modelli più rapidi. Il calcolo localizzato riduce i costi e i ritardi di trasporto dei dati. Gli operatori che offrono strutture ottimizzate per l’AI ottengono una domanda premium. Ciò posiziona il Regno Unito come un hub strategico per i servizi digitali intelligenti.

Crescente Investimenti in Data Center Verdi e Sistemi Energetici Circolari

La sostenibilità presenta opportunità a lungo termine per il mercato delle infrastrutture dei data center nel Regno Unito. Gli investitori finanziano strutture alimentate da energie rinnovabili e a emissioni zero. Gli operatori implementano sistemi di recupero del calore di scarto e raffreddamento a ciclo chiuso. Le città adottano i data center come parte dei piani di sostenibilità urbana. Le certificazioni verdi migliorano la reputazione del marchio e attraggono clienti globali. L’integrazione con le reti di riscaldamento distrettuale migliora il riutilizzo dell’energia. Ciò guida un’espansione eco-efficiente allineata con gli obiettivi climatici nazionali.

Segmentazione di Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina il mercato delle infrastrutture dei data center nel Regno Unito a causa della continua domanda di sistemi di alimentazione affidabili. I componenti meccanici come il raffreddamento e il contenimento seguono da vicino in termini di quota. Gli aggiornamenti civili e architettonici supportano espansioni su larga scala. Le infrastrutture IT e di rete assistono a rapidi aggiornamenti guidati dall’integrazione di AI e cloud. Cablaggi avanzati e rack consentono implementazioni a densità più elevata. La crescita rimane costante tra configurazioni modulari e tradizionali che supportano strutture multi-tenant.

Per Infrastruttura Elettrica

L’Uninterruptible Power Supply (UPS) detiene la quota maggiore nel mercato delle infrastrutture dei data center nel Regno Unito. I sistemi UPS affidabili garantiscono un servizio ininterrotto durante le fluttuazioni della rete. I sistemi di accumulo di energia a batteria (BESS) stanno guadagnando popolarità per l’integrazione delle energie rinnovabili. I PDU e gli interruttori di trasferimento supportano una distribuzione efficiente dell’energia. I collegamenti alla rete elettrica migliorano la ridondanza e la scalabilità. La domanda aumenta per l’elettronica di potenza avanzata che riduce i rischi di inattività.

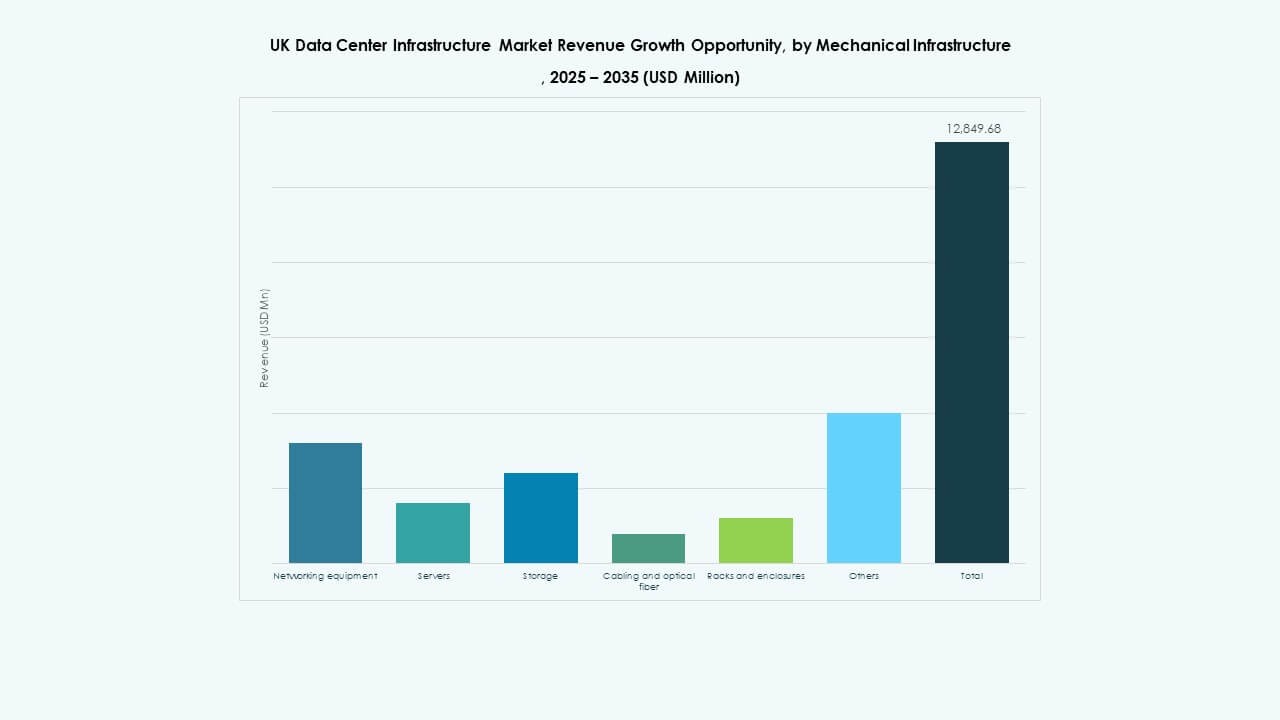

Per Infrastruttura Meccanica

Le unità di raffreddamento come CRAC e CRAH dominano il segmento meccanico del mercato delle infrastrutture dei data center nel Regno Unito. Gli operatori investono in refrigeratori ad aria e liquido per mantenere l’affidabilità dei server. I sistemi di contenimento migliorano l’isolamento termico e l’efficienza energetica. Pompe e sistemi di tubazioni garantiscono un flusso continuo di refrigerante. L’adozione di design sostenibili riduce le emissioni di carbonio. Le strutture implementano sistemi ibridi che combinano soluzioni ad aria e acqua.

Per Civile / Strutturale & Architettonico

I sistemi di superstruttura e involucro edilizio guidano questo segmento nel mercato delle infrastrutture dei data center nel Regno Unito. I design modulari degli edifici migliorano la velocità di implementazione. Le strutture in acciaio e cemento supportano installazioni ad alto carico. I pavimenti sopraelevati e i soffitti sospesi migliorano l’efficienza del flusso d’aria. I moduli prefabbricati minimizzano i rifiuti di costruzione. Fondazioni solide garantiscono resistenza sismica e alle vibrazioni per un funzionamento stabile.

Per Infrastruttura IT & di Rete

Server e unità di archiviazione formano il nucleo del segmento infrastrutturale IT nel mercato dei data center nel Regno Unito. Apparecchiature di rete e cablaggio ottico supportano il trasferimento dati ad alta velocità. Rack e contenitori ottimizzano l’organizzazione spaziale. La crescente richiesta di carichi di lavoro di AI e analisi richiede capacità di calcolo scalabile. Sistemi aggiornati riducono la latenza e migliorano le prestazioni dei servizi digitali.

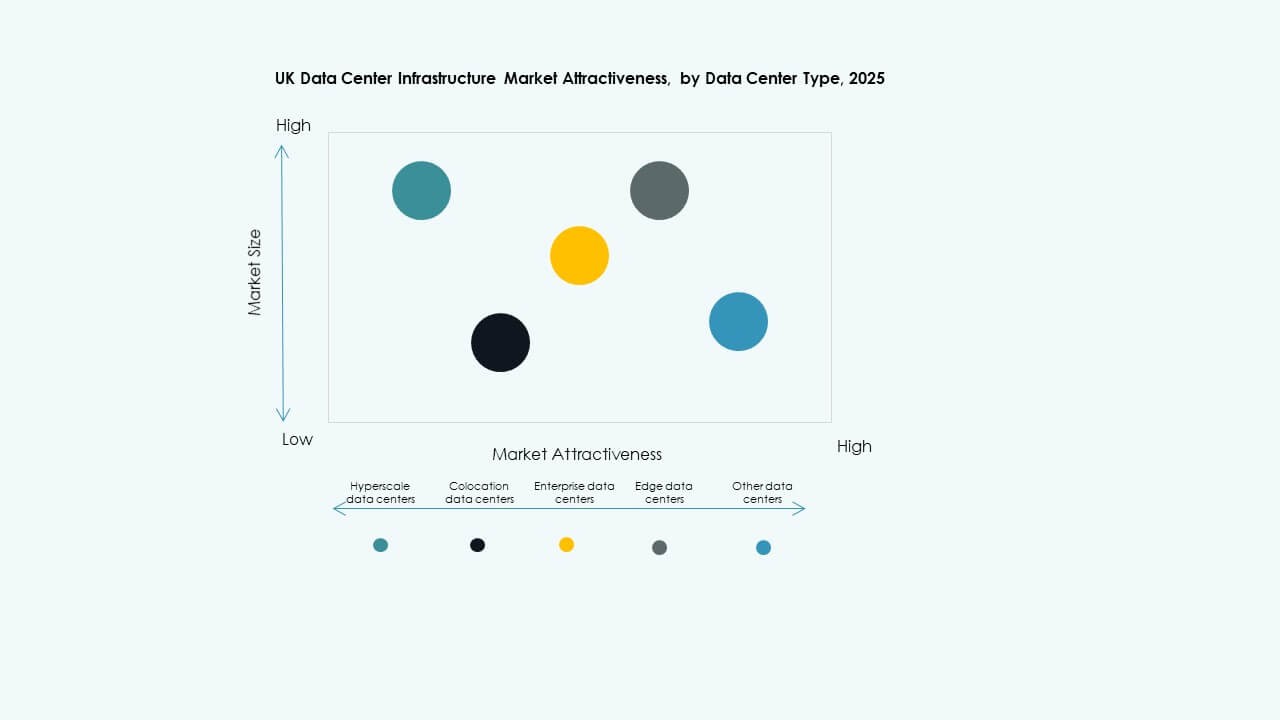

Per Tipo di Data Center

I data center hyperscale guidano il mercato delle infrastrutture dei data center nel Regno Unito con una quota di capacità dominante. Le strutture di colocation si espandono rapidamente per servire clienti aziendali. I centri edge emergono per supportare le esigenze di calcolo distribuito. I data center aziendali mantengono una domanda stabile per applicazioni interne. Le strutture modulari guadagnano terreno per una rapida implementazione.

Per Modello di Consegna

I modelli chiavi in mano e design-build dominano il mercato delle infrastrutture dei data center nel Regno Unito grazie all’efficienza in termini di costi e tempi. I sistemi retrofit e modulari prefabbricati seguono con personalizzazione flessibile. I servizi di gestione della costruzione si rivolgono a progetti aziendali su larga scala. I modelli EPC guadagnano preferenza per sviluppi complessi in più fasi.

Per Tipo di Tier

Le strutture di Tier 3 detengono la quota maggiore nel mercato delle infrastrutture dei data center nel Regno Unito, offrendo un equilibrio tra ridondanza e costo. I centri di Tier 4 aumentano nell’adozione per applicazioni mission-critical. Le strutture di Tier 1 e 2 servono piccole imprese. Le aspettative di uptime continuo guidano gli aggiornamenti a design di tier superiori.

Approfondimenti Regionali

Londra e Sud Est – Hub Principale con il 65% di Quota di Mercato

Londra domina il mercato delle infrastrutture dei data center nel Regno Unito con una quota di quasi il 65%. Ospita importanti hub hyperscale e di colocation grazie alla densità della rete e alla connettività. Le imprese preferiscono questa regione per la bassa latenza e la vicinanza al settore finanziario. Il Sud Est completa Londra con una forte infrastruttura e terreni disponibili. La regione beneficia di un accesso affidabile alla rete elettrica e di una forte adozione delle energie rinnovabili. Rimane il nodo centrale per gli operatori cloud internazionali.

- Ad esempio, a settembre 2025, Google ha aperto il suo nuovo data center a Waltham Cross nell’Hertfordshire come parte di un piano di investimento nel Regno Unito da 5 miliardi di sterline. La struttura supporta servizi AI e cloud, enfatizzando la sostenibilità e l’integrazione delle energie rinnovabili, contribuendo all’obiettivo di Google di raggiungere operazioni quasi prive di carbonio nel Regno Unito entro il 2026.

Inghilterra settentrionale – Corridoio di crescita emergente con il 20% di quota di mercato

L’Inghilterra settentrionale rappresenta circa il 20% del mercato delle infrastrutture dei data center nel Regno Unito. La regione guadagna trazione grazie a costi inferiori e nuove zone di energia rinnovabile. Manchester e Leeds attraggono progetti hyperscale e di colocation. Le autorità regionali promuovono investimenti nei dati per bilanciare la distribuzione economica. Migliorati percorsi in fibra e fornitura di energia rafforzano l’attrattiva dei siti. Diventa una destinazione preferita per l’espansione al di fuori del congestionato Sud.

Scozia, Galles e altri – Espansione sostenibile con il 15% di quota di mercato

Scozia e Galles rappresentano collettivamente circa il 15% della quota del mercato delle infrastrutture dei data center nel Regno Unito. Queste aree attraggono investitori con climi freschi e fonti di energia verde. Edimburgo e Cardiff mostrano un aumento delle implementazioni di infrastrutture dati. Le zone rurali offrono spazio per centri modulari a basso impatto. Gli incentivi governativi supportano la crescita digitale regionale. Contribuisce alla diversificazione della capacità nazionale e all’allineamento della sostenibilità.

- Ad esempio, Verne Global gestisce un campus di data center alimentato al 100% da energie rinnovabili a Keflavík, Islanda, utilizzando energia idroelettrica e geotermica. La struttura sfrutta il clima fresco nordico per un raffreddamento ultra-efficiente e supporta carichi di lavoro di calcolo ad alte prestazioni e AI con un impatto ambientale minimo.

Approfondimenti Competitivi:

Approfondimenti Competitivi:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Impresa Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Fujitsu Limited

Il mercato delle infrastrutture dei data center nel Regno Unito rimane altamente competitivo con una forte partecipazione di attori globali e regionali. È definito da continui investimenti in innovazione di sistemi di alimentazione, raffreddamento e IT. ABB, Schneider Electric e Vertiv sono leader nei sistemi elettrici e meccanici che supportano l’efficienza energetica. HPE, Dell e IBM dominano l’infrastruttura IT e di rete. Equinix e Fujitsu rafforzano lo spazio di colocation e servizi gestiti. Huawei espande la presenza attraverso soluzioni modulari e prefabbricate. Le aziende si concentrano su piattaforme di gestione guidate dall’AI, operazioni sostenibili e architetture scalabili. Fusioni, partnership tecnologiche ed espansioni di capacità regionali migliorano il posizionamento competitivo e l’influenza sul mercato.

Sviluppi Recenti:

- A novembre 2025, ABB Ltd. ha ampliato la sua partnership con Applied Digital per fornire infrastrutture energetiche per il secondo campus della fabbrica di AI di Applied Digital nel North Dakota, supportando le crescenti esigenze energetiche dei carichi di lavoro AI con infrastrutture elettriche avanzate a media tensione. Questa partnership a lungo termine consente ad ABB di fornire architetture elettriche a bassa e media tensione per data center su larga scala mirati ad alte prestazioni ed efficienza energetica.

- A novembre 2025, Schneider Electric ha ottenuto circa 2,3 miliardi di dollari in nuovi contratti per data center negli Stati Uniti. Gli accordi includono importanti contratti di fornitura con un operatore hyperscale e un importante fornitore di colocation per fornire moduli di alimentazione, sistemi di raffreddamento, unità UPS e apparecchiature di commutazione nel periodo 2025–2026.

- A ottobre 2025, Hitachi ha firmato una partnership strategica con OpenAI per espandere l’infrastruttura globale dei data center AI. In base a questo accordo, le aziende svilupperanno congiuntamente progetti di data center modulari e prefabbricati, infrastrutture di raffreddamento e stoccaggio efficienti dal punto di vista energetico e pianificheranno strategie della catena di approvvigionamento per un dispiegamento affidabile. L’accordo mira a operazioni sostenibili dei data center e a una rapida espansione globale dell’infrastruttura AI.

- A settembre 2025, Schneider Electric ha lanciato le sue soluzioni EcoStruxure raffreddate a liquido pronte per l’AI, progettate per server ad alta densità che supportano carichi di lavoro basati su GPU NVIDIA, segnando un importante lancio di prodotto nell’infrastruttura dei data center.

- A settembre 2025, ABB ha annunciato un investimento di 110 milioni di dollari negli Stati Uniti per supportare la crescita nei data center e nelle reti elettriche, incluso il raddoppio delle dimensioni della sua struttura di Richmond, Virginia, per soddisfare la crescente domanda dei clienti nordamericani, creando nuovi ruoli di produzione e ingegneria.