エグゼクティブサマリー:

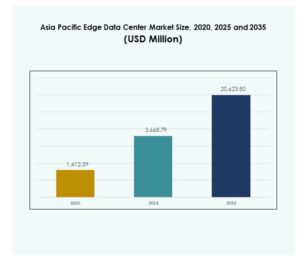

アジア太平洋エッジデータセンターマーケットの規模は、2020年に14億1,239万米ドルから2025年には36億6,879万米ドルに評価され、2035年には206億2,380万米ドルに達することが予想されており、予測期間中のCAGRは18.67%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年アジア太平洋エッジデータセンターマーケット規模 |

36億6,879万米ドル |

| アジア太平洋エッジデータセンターマーケット、CAGR |

18.67% |

| 2035年アジア太平洋エッジデータセンターマーケット規模 |

206億2,380万米ドル |

IoT、クラウド、5G技術の急速な進歩により、多くの産業でエッジコンピューティングの革新と採用が促進されています。企業はリアルタイム分析を可能にし、セキュリティを強化し、運用効率を最適化するために分散型データインフラに投資しています。この市場の戦略的重要性は、次世代アプリケーションをサポートし、ビジネスの機動性と投資家のリターンの新たな道を開く能力によって強調されています。

中国、日本、韓国などの国々は、強力なデジタルエコシステムと積極的な技術投資により地域をリードしており、インド、インドネシア、ベトナムは拡大するデジタル経済と政府のインセンティブに支えられた急成長市場として浮上しています。この多様な景観は、アジア太平洋エッジデータセンターマーケットを地域の接続性とデジタルトランスフォーメーションのダイナミックなハブとして位置づけています。

市場の推進要因

IoTと5Gの急速な採用がエッジインフラの拡大を推進

アジア太平洋エッジデータセンターマーケットは、IoTデバイスの大規模な採用と5Gネットワークの展開の加速によって推進されています。企業は、接続されたエコシステムからのリアルタイムデータの増加量を管理するために低遅延インフラを求めています。これは、通信、製造、輸送などの産業におけるミッションクリティカルなアプリケーションをサポートします。5Gとエッジコンピューティングの統合は、サービスのパフォーマンスとデータルーティングの効率を向上させます。ソースに近いデータ処理の需要増加は、地域ハブ全体での容量投資を促進します。通信事業者とハイパースケーラーは、データの近接性と帯域幅管理を改善するためにエッジノードに注力しています。IoTと5Gの融合は、分散型アーキテクチャの採用を促進します。この推進要因は、エッジ施設を次世代デジタルインフラの基本的な柱として確立します。

リアルタイム分析とクラウド最適化の需要増加

リアルタイム分析は、アジア太平洋エッジデータセンターマーケットにおいて、企業ネットワーク全体で大きな成長機会を生み出します。組織は、バックホールコストを削減し、応答時間を改善するためにデータをローカルで処理することを目指しています。これにより、企業は予測保守、自動化、顧客エンゲージメント戦略のための即時の洞察を得ることができます。企業は、ローカライズされた処理と集中型クラウドシステムを統合するハイブリッドクラウドフレームワークを活用しています。企業のデジタル戦略は、従来の集中型モデルよりも分散コンピューティング環境を優先しています。このシフトは、動的なワークロードに対してスケーラブルで回復力があり、適応性のあるインフラストラクチャをサポートします。ベンダーは、運用の柔軟性を最大化するためにモジュラーエッジデザインに注力しています。エッジ分析の統合は、業界全体で産業パフォーマンスのベンチマークを変革します。

- 例えば、日立レールは、2,000台の列車と8,000台の鉄道車両にわたるリアルタイムAI分析を可能にするために、NVIDIAのIGXプラットフォームをデジタル資産管理システムに統合しました。このソリューションは、メンテナンスコストを最大15%、サービス遅延を最大20%削減し、運用効率と信頼性を向上させました。

人工知能と自律システムの革新

人工知能と自動化は、データインフラストラクチャにおける価値創造を再定義し続けています。AI駆動のワークロードは、効率とプライバシーコンプライアンスを維持するためにローカルデータ処理に依存しています。アジア太平洋エッジデータセンターマーケットは、AI推論、ロボティクス、自律運用に特化したインフラストラクチャを通じて、この勢いを捉えています。これは、パフォーマンスとエネルギー持続可能性のバランスを重視した企業投資を引き付けます。エッジ対応プロセッサ、GPU、インテリジェント電力管理システムの継続的な革新がスケーラビリティをサポートします。データセンターは、リソース配分とワークロード分散を洗練するために機械学習フレームワークを統合しています。企業は、AI対応の予測分析を活用してダウンタイムを最小限に抑え、資産利用を最適化しています。エッジ環境は、受動的なストレージシステムではなく、インテリジェントノードへと進化しています。

- 例えば、SKテレコムは、2024年8月にTelco Edge AIを搭載した自律ロボットを披露し、エッジインテリジェンスとコンピュータビジョンがどのようにリアルタイムのナビゲーションと運用自律性を韓国の通信ネットワーク運用に配備された物流ロボットに提供するかを実証しました。

企業と投資家にとっての戦略的重要性

アジア太平洋エッジデータセンターマーケットは、企業がITエコシステムを近代化するための主要な成長経路を表しています。効率的なデータ処理、より速い接続性、強化されたセキュリティを通じて競争力を強化します。分散コンピューティングは、サプライチェーン、通信、リテールネットワーク全体で企業の機敏性を解放します。投資家は、デジタルトランスフォーメーションポートフォリオ内でエッジインフラストラクチャを回復力のある資産クラスと見なしています。この地域の強力な技術採用と支援的な政策は、機関投資とベンチャーキャピタルを引き付けます。政府は、スマートシティ、電子ガバナンス、AI主導の革新を可能にする役割を認識しています。通信キャリア、ハイパースケーラー、インフラストラクチャ企業間の業界協力が統合サービスエコシステムを推進します。エッジ施設への戦略的投資は、この地域をグローバルな革新拠点として位置付けます。

市場動向

モジュラーでスケーラブルなエッジアーキテクチャの出現

進化するデザインモデルは、アジア太平洋エッジデータセンターマーケット全体でモジュラーエッジデータセンターへのトレンドを強調しています。これらのアーキテクチャは、企業が分散形式で容量を展開し、より迅速な設置時間を実現するのに役立ちます。アプリケーションの需要とワークロードの強度に基づいた段階的な拡張をサポートします。動的なスケーラビリティは、リソースの利用が進化する接続パターンに合致することを保証します。ベンダーは、遠隔地での展開を効率化するためにプレハブ建設を強調しています。このデザイントレンドは、エネルギー効率を向上させると同時に、資本支出のリスクを軽減します。地域プロジェクトは、通信塔や都市クラスター内にプレハブエッジユニットを統合することが増えています。このモジュラー化は、デジタルインフラストラクチャのイニシアチブに合わせた適応ネットワークの成長をサポートします。

持続可能性とエネルギー効率が中心的な優先事項に

持続可能性は、アジア太平洋エッジデータセンターマーケット内でコンプライアンス要件から戦略的目標にシフトしています。オペレーターは、エネルギー効率の高い冷却、再生可能エネルギーの調達、炭素フットプリントの削減に焦点を当てています。液体冷却やAIベースの熱管理などのグリーンテクノロジーを展開するための技術パートナーシップを奨励します。企業は、企業のESG(環境・社会・ガバナンス)義務をサポートするカーボンニュートラルな慣行を採用するデータセンタープロバイダーを好みます。エネルギーの最適化は、地域施設の急増に伴い重要になります。ベンダーは、再生可能なマイクログリッドや現地の太陽光発電の統合に投資しています。規制当局は、インフラストラクチャオペレーター間での透明な持続可能性報告を推進しています。このトレンドは、地域市場全体でエコレジリエンスを競争の差別化要因として確立します。

産業および都市エコシステム全体でのエッジ展開の増加

エッジインフラストラクチャは、産業オートメーションやスマートシティエコシステムをサポートするために広範に展開されています。アジア太平洋エッジデータセンターマーケットは、製造ゾーン、交通ハブ、都市管理システム全体での採用の増加を目撃しています。接続されたデバイスと運用ネットワーク間のリアルタイム通信を管理する上で重要な役割を果たします。スマートファクトリーは、プロセスの自動化の精度を向上させるためにエッジ環境を展開します。政府は、シームレスな接続性のために人口密集地域の近くでの展開を奨励しています。インフラストラクチャプロバイダーは、サイトの統合とデータセキュリティプロトコルのために地方自治体と協力しています。新しい投資パターンは、密集したネットワーク回廊内でのエッジコロケーションを好みます。加速するエッジのフットプリントは、スケールでの運用の信頼性と応答性を強化します。

エッジ環境におけるAIoTと分析の統合

人工知能とモノのインターネット(AIoT)は、次世代エッジエコシステムの決定的なトレンドを形成しています。アジア太平洋エッジデータセンターマーケットは、予測および処方的分析のためのインテリジェントな自動化を統合しています。リアルタイムデータフローが適応アプリケーションにとって重要な場合に意思決定の効率を向上させます。AIoTの統合は、スマートモニタリングと制御システムを通じて、医療、自動車、物流をサポートします。企業は、迅速な運用フィードバックを得るためにデータソースの近くに推論エンジンを展開します。動的なデータ処理は効率を向上させ、集中リソースへの依存を減らします。企業は、コンピューティングの境界を最適化するために軽量なAIフレームワークを試験しています。このAIとIoTの融合は、ローカライズされたデータ環境の変革的な軌道を設定します。

市場の課題

高い資本要件と複雑な展開エコシステム

アジア太平洋エッジデータセンターマーケットは、インフラ、電力、ネットワーク統合コストによって高い資本集約度に直面しています。サイト選定、冷却設計、相互接続基準を調整するためには高度な計画が必要です。インフラ所有権の断片化と地域規制のため、多くの企業が躊躇しています。調整されていないライセンスフレームワークがサイト承認と建設のタイムラインを遅らせています。電力分配の課題は、限られたグリッド信頼性を持つ発展途上経済において依然として存在します。投資家は、遠隔展開における回収期間の長さによる運用リスクを乗り越えます。ベンダーは、コスト構造を共有し、財務的なリスクを軽減するために戦略的パートナーシップに焦点を当てています。技術的な洗練と商業的な実現可能性のバランスを取ることは、大規模な採用における重要な障害です。

サイバーセキュリティ、データガバナンス、運用の複雑さ

データの分散化の増加は、マルチエッジノード全体で複雑なセキュリティ脆弱性をもたらします。アジア太平洋エッジデータセンターマーケットは、オペレーターとエンドユーザー間で一貫性のないサイバーセキュリティフレームワークに対処しています。暗号化、アイデンティティ管理、ポリシー施行のための統一基準が求められています。政府は、国際ネットワーク構成を複雑にするデータローカライゼーション法を厳しくしています。企業は、分散ノード全体で断片化された監視システムの管理に苦労しています。ベンダーの責任と相互運用性は、企業クライアントの間で繰り返しの懸念として浮上しています。コンプライアンスを強制しながら稼働時間を維持することは、管理の複雑さを増加させます。継続的な監視、高度なファイアウォール、AI駆動の脅威検出は必要ですが、リソース集約的な対策です。

市場機会

未開拓および二次都市ハブへの拡大

アジア太平洋エッジデータセンターマーケットは、新興の都市クラスターや二次都市において高い潜在的機会を提供します。モバイル接続の増加、政府主導のデジタルプログラム、分散コンピューティングの企業採用の拡大から利益を得ています。ローカルおよび国際投資家は、遅延に敏感なアプリケーションに対応するため、首都圏外でのエッジ拡張を模索しています。これは、分散型クラウド戦略と地域のデータ処理要件に一致します。新規参入者は、周辺地域でスケーラブルなキャンパスモデルを作成するためにジョイントベンチャーを開発しています。通信事業者は、ファイバー拡張を活用してラストマイル接続を改善しています。自治体のスマートプロジェクトは、都市インフラ内でのエッジ統合を加速させます。早期展開は、競争の激しい地域セグメントでの先行者利益を提供します。

AI最適化エッジエコシステムとマネージドサービスのコラボレーション

ハイパースケーラー、通信キャリア、マネージドサービスプロバイダー間のコラボレーションの増加が、市場の機会の風景を定義します。アジア太平洋エッジデータセンターマーケットは、多様な産業アプリケーションをサポートするAI統合エッジエコシステムの共同開発から利益を得ています。リアルタイム分析、ロボティクス、接続管理におけるサービスイノベーションを刺激します。企業は、簡素化されたスケーラビリティと運用オーバーヘッドの削減を伴うマネージドエッジオファリングを求めています。ベンダーは、クロスプラットフォーム互換性を可能にするオープンアーキテクチャソリューションを優先しています。デジタル産業化に焦点を当てた政府プログラムは、パートナーシップモデルをさらに強化します。物流からヘルスケアまでのセクターにわたるサービスの多様化は、アドレス可能な市場の潜在性を拡大します。これらの提携は、地域の技術回廊全体でエコシステムの成熟を加速させます。

市場セグメンテーション

コンポーネント別

アジア太平洋エッジデータセンターマーケットは、ソリューションとサービスに分けられ、現在、エッジインフラの展開と運用を可能にする基盤的な役割からソリューションセグメントがリードしています。ソリューションには、ハードウェア、ネットワーク機器、管理プラットフォームが含まれ、企業がスケーラブルで堅牢なアーキテクチャを優先するため、全体の収益シェアを支配しています。サービスセグメントには、マネージドサービスとプロフェッショナルサービスが含まれ、運用サポート、保守、コンサルティングの需要が増加する中で、企業がエッジ展開を最適化し拡大することを目指しているため、最も急速な成長を記録しています。

データセンターの種類別

この市場における主要なデータセンターの種類には、エンタープライズ、マネージド、コロケーション、クラウドとエッジ、その他の専門施設があります。コロケーションエッジデータセンターは、完全な所有の負担を伴わずにコスト効率が高く、スケーラブルで低遅延のオプションを求める企業を引き付け、最大の市場シェアを占めています。クラウドとエッジデータセンターは急速に成長し、ローカル処理とクラウドリソースを組み合わせたハイブリッドアーキテクチャを統合しています。急速に変化するIT環境での複雑さを軽減し、ターンキー展開を望む中小企業によって、マネージドソリューションの需要が高まっています。

展開モデル別

展開モデルは、オンプレミス、クラウドベース、ハイブリッドソリューションにわたります。ハイブリッド展開は、制御とセキュリティの必要性とスケーラビリティおよびリモート管理のバランスを取るため、支配的です。企業は、オンプレミスのインフラストラクチャを分散型エッジおよびクラウドリソースとシームレスに接続し、アジャイルなワークロード管理を促進するためにハイブリッドモデルを採用しています。クラウドベースの展開は、デジタルトランスフォーメーションの増加により勢いを増しており、一方でオンプレミスモデルは、厳格なデータローカライゼーションとコンプライアンスを必要とするセクターで依然として重要です。

企業規模別

大企業と中小企業の両方がエッジデータセンターを利用していますが、市場シェアでは大企業が支配的なセグメントを表しています。これらの組織は、広範なネットワークフットプリント、高いリソース要件、および地理的に分散した資産全体でリアルタイム分析を必要とするため、採用をリードしています。しかし、中小企業は、以前は大企業の競争相手に限定されていたデジタル機能をコスト効率よくアクセス可能な手段としてエッジを活用し、このカテゴリの継続的な成長を促進しています。

アプリケーション/ユースケース別

アジア太平洋エッジデータセンターマーケットは、資産管理、容量管理、電力監視、環境監視、BIおよび分析をコアセグメントとする多様なアプリケーションをサポートしています。電力監視と容量管理は主要な推進力であり、企業が信頼性を維持しながら稼働時間とリソース使用を最適化するのに役立ちます。持続可能性が新しい規制を促進する中で、環境監視の重要性が増しています。BIと分析は、企業が運用環境全体でリアルタイムデータを分析し行動する方法を変革し、より迅速なビジネスインサイトを促進します。

エンドユーザー産業別

主要なエンドユーザー産業には、ITおよび通信、BFSI、ヘルスケア、小売およびeコマース、航空宇宙&防衛、エネルギー&ユーティリティ、その他があります。ITおよび通信は、地域のデジタル環境における低遅延ネットワークと高データトラフィックの緊急性を反映し、最大の市場シェアを占めています。ヘルスケアとBFSIは、遠隔医療、データセキュリティ、規制要求によって急速に拡大しています。小売、eコマース、およびエネルギーセクターは、シームレスな顧客エンゲージメントとグリッド監視のためにエッジソリューションを活用し、広範なセクターの採用をサポートしています。

地域の洞察

東アジア:市場のリーダーシップと成熟度

東アジアはアジア太平洋エッジデータセンターマーケットをリードし、地域市場シェアの約40%を占めています。中国、日本、韓国が5Gの展開、強力なITインフラ、デジタルトランスフォーメーションを支える政策支援により、このリーダーシップを推進しています。技術大手や通信プロバイダーの高い集中度により、スマートシティ、自律システム、リアルタイムの産業オートメーションをサポートする高度なエッジ展開が可能となっています。これらの国々は確立されたクラウドエコシステム、強力な規制監督、業界横断のパートナーシップから恩恵を受け、イノベーションと大規模なエッジ統合を加速させています。

- 例えば、2025年のドバイでのグローバルデータセンターファシリティサミットで、HuaweiはPowerPODモジュラーデータセンターソリューションを紹介し、1コンテナあたり2.4 MWを提供し、3.2 MWまで拡張可能です。このシステムは、AIトレーニングクラスター、インテリジェントコンピューティング、エッジ推論をサポートするよう設計されており、10のエコシステムパートナーと共同で開発されました。

南アジアと東南アジア:急成長と新興ハブ

南アジアと東南アジアは地域市場の約35%を占め、アジア太平洋エッジデータセンターマーケットにおける活気ある高成長ゾーンを表しています。インドとシンガポールは、政府支援のデジタル化イニシアチブ、データローカライゼーション規制、企業間でのクラウド利用の急増により、主要な地域ハブとして機能しています。インドネシア、ベトナム、マレーシアは、若年層の人口動態、急速な都市化、拡大するデジタル経済に支えられ、急速に台頭しています。これらの地域では、製造業、eコマース、フィンテックにおけるエッジインフラの強い需要があり、持続的かつ大規模な投資流入を促進しています。

オセアニアとその他のAPAC:ニッチな拡大とインフラの近代化

オセアニアとその他のAPACは市場の約25%を占めており、オーストラリアは高度な接続性、成熟したクラウドサービス市場、信頼性の高いエッジサービスを求める資源豊富な企業により、地域での指導的役割を果たしています。ニュージーランド、タイ、フィリピンも、レガシーシステムのアップグレードと地方や遠隔地へのエッジアプリケーションの拡大を目指した投資がターゲットとなり、安定したニッチ成長を示しています。これらの経済は、公共部門とユーティリティサービスの近代化に焦点を当て、消費者と企業のデジタル期待に応えるためにラストマイル接続性の改善を図っています。

- 例えば、NEXTDCのパースデータセンター(P1とP2)は、AIインフラストラクチャと液体冷却GPUワークロードのためのNVIDIA DGX-Ready認証を取得しています。同社は、FY23で平均PUEが1.39であり、業界の平均値1.7を上回っていると報告しました。P2サイトは、PUEを1.15まで低下させるように設計されています。

競争力のあるインサイト:

- 中国移動

- 日本電信電話株式会社(NTT)

- イートンコーポレーション

- デル・テクノロジーズ株式会社

- コンパスデータセンターズ

- 富士通

- アメリカン・タワー

- シスコ

- SixSq

- マイクロソフト

アジア太平洋エッジデータセンターマーケットは、通信大手、技術リーダー、インフラストラクチャ専門家が市場シェアを争う非常に競争の激しい環境を特徴としています。デル・テクノロジーズ株式会社やシスコのような企業は、ネットワーキングとエッジソリューションにおける強力な技術ポートフォリオを活用しています。一方、NTTと中国移動は広大な通信インフラを利用してスケールと信頼性を提供しています。イートンコーポレーション、シュナイダーエレクトリックSE、リッタルGmbH & Co. Kgは、エネルギー効率と高度なモジュラーデザインで差別化しています。市場は、プレイヤーが地域のカバレッジを拡大し、新しいサービスを提供するために、集中的な協力、戦略的パートナーシップ、M&A活動を目撃しています。AI、IoT、5Gアプリケーションの需要の急増に対応するために、ハイパースケーラーと地域の専門家がスケーラブルで持続可能、かつ低遅延のインフラストラクチャに投資しています。

最近の動向:

- 2025年10月、Digital Edgeは、インドネシアでのデータセンター開発を継続的に支援するために、PT Bank Central Asia Tbk(BCA)からIDR 5.5兆(USD 3億2500万)の企業施設を確保し、アジア太平洋エッジデータセンターマーケットでの拡大をさらに加速しました。この資金により、南ジャカルタのEDGE2施設の最終フェーズの完了が可能になり、急成長するインドネシアのエッジ市場における最先端でエネルギー効率の高いインフラストラクチャのビジョンを進めます。

- 2025年5月、日本電信電話株式会社(NTT)は、ITサービス部門であるNTTデータの16.4億ドルの買収と、アジア太平洋地域の栃木を含む7つの戦略的市場での新しいデータセンター容量のための土地取得を含むグローバルデータセンター拡張計画を発表しました。この拡張は、AIとクラウドインフラストラクチャの需要の増加をサポートします。

- 2024年6月、中国移動は、北京に新しいコンピューティングセンターを開設し、4,000枚のAIアクセラレータカードを装備し、AIコンピューティング性能の合計が1,000ペタフロップスを超えると主張しています。AIチップの33%は国内で開発されています。この施設は57,000平方メートルにわたり、中国全土に12のインテリジェントコンピューティングセンターを持つ中国移動のネットワークの一部です。