エグゼクティブサマリー:

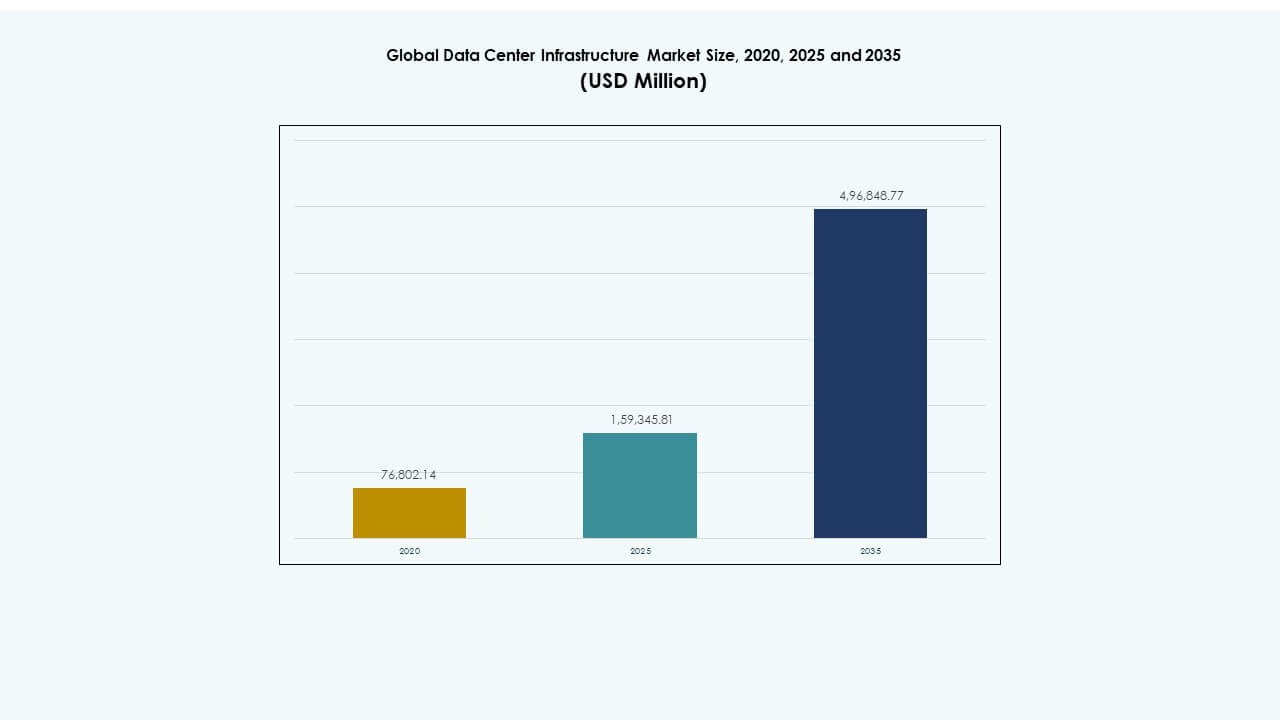

グローバルデータセンターインフラ市場の規模は、2020年に768億2,014万米ドルから2025年には1,593億4,581万米ドルと評価され、2035年までに4,968億4,877万米ドルに達すると予測されており、予測期間中のCAGRは11.96%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| データセンターインフラ市場規模 2025 |

1,593億4,581万米ドル |

| データセンターインフラ市場、CAGR |

11.96% |

| データセンターインフラ市場規模 2035 |

4,968億4,877万米ドル |

クラウドコンピューティング、AI処理、データ分析の需要の高まりが、世界中でのインフラのアップグレードを促進しています。企業は、データの爆発的な増加に対応するために、モジュール式でスケーラブルかつエネルギー効率の高いシステムに多額の投資を行っています。冷却技術、電力システム、自動化の進展により、運用の回復力が向上し、所有コストの総額が削減されます。グローバルデータセンターインフラ市場は、デジタルトランスフォーメーションを可能にする戦略的な役割を果たし、持続可能な技術エコシステムを追求するハイパースケールオペレーター、投資家、政府にとって優先事項となっています。

北米は、強力なハイパースケールの存在とAI駆動のワークロードの急速な拡大により市場をリードしています。ヨーロッパは厳しいエネルギー効率基準と大規模なコロケーション開発により続いています。アジア太平洋地域は、中国、インド、東南アジア全体でのデジタル化の進展に支えられ、最も急成長している地域として浮上しています。ラテンアメリカ、中東、アフリカは、クラウドの採用、データのローカライゼーション、インフラの近代化によって潜在力が高まっています。

市場の推進要因

市場の推進要因

高密度データ処理と企業の仮想化の拡大

グローバルデータセンターインフラ市場は、密集したコンピューティング環境の需要の高まりを通じて成長しています。企業は、より迅速な分析と低遅延を実現するために、ワークロードをクラウドおよびエッジインフラにシフトしています。仮想化は、ハードウェアの利用効率とリソースの最適化を可能にします。ITチームは、AIおよびIoTアプリケーションからのデータ量の急増に対応するために、スケーラブルなアーキテクチャを展開しています。ハードウェアの近代化は、電力使用を削減することで企業の持続可能性目標に合致します。データセンターは、稼働時間を維持するために高度な冷却と自動化をますます組み合わせています。企業は、インフラのアップグレードをデジタルトランスフォーメーションの成功に不可欠と見なしています。それは、より強力な運用の回復力と長期的なスケーラビリティを提供します。

- 例えば、Equinixは、2025年にハイブリッドクラウドとAIインフラで強力な成長を示し、4,100件の取引を締結し、6,200のネットインターコネクションを追加し、世界中で合計49万2,000以上のインターコネクションを達成しました。

エネルギー効率の高いインフラと冷却システムの採用

企業は電力コストを管理し、持続可能性の義務を満たすために、より環境に優しいデータセンター運営を追求しています。最新のインフラストラクチャは液体冷却、AI駆動の監視、エネルギー再利用システムを統合しています。運営者はエネルギーの無駄を最小限に抑えるために低PUE施設を設計します。グローバルデータセンターインフラストラクチャ市場は、先進的な冷却材料とスマートな気流管理から恩恵を受けています。再生可能エネルギーを利用したセンターの需要は、効率的なエネルギー経路を持つものとして増加しています。投資家はリスク軽減戦略の一環として低炭素フットプリントを優先しています。インフラストラクチャベンダーは、ハイブリッド環境全体で冷却を最適化するためのモジュラーソリューションを開発しています。これにより、気候に強靭で効率的なデータ管理エコシステムに向けた世界的な進展が強化されます。

エッジデータセンターと分散コンピューティングモデルへのシフト

エッジ展開は、通信および企業セグメント全体でインフラストラクチャ設計を変革します。企業は5G、リアルタイム分析、レイテンシーに敏感なワークロードをサポートするために、より小さく、ローカライズされたノードを求めています。モジュラーエッジサイトは、従来のハブを超えて処理能力を拡大します。グローバルデータセンターインフラストラクチャ市場は、遠隔操作をコアネットワークに接続する分散型アーキテクチャと共に進化しています。メーカーは、展開時間を短縮するコンパクトで事前設計されたユニットを導入しています。エネルギー最適化は、制約された空間での安定したパフォーマンスをサポートします。これにより、分散環境でのビジネスの俊敏性とサービスの継続性が提供されます。より速い応答時間は、デジタルプラットフォーム全体でのユーザー体験を向上させます。

オートメーション、AI、予測管理ツールの統合

オートメーションは、データセンターが保守、性能、セキュリティを扱う方法を再定義します。運営者はダウンタイムが発生する前に故障を予測するAI駆動システムを統合しています。ソフトウェア定義インフラストラクチャは、適応的なリソース配分を可能にします。グローバルデータセンターインフラストラクチャ市場は、リアルタイム分析と自動化されたワークフローを組み合わせたプラットフォームから恩恵を受けています。予測管理はコストを最小限に抑えつつ、可用性を向上させます。企業は手動の監視を減らし、インフラストラクチャの透明性を高めています。オートメーションプラットフォームは現在、ネットワーキング、ストレージ、電力領域全体に拡張されています。これにより、複雑なマルチテナント環境内での長期的な信頼性と運用の卓越性が促進されます。

- 例えば、2025年には、シスコがAI対応のデータセンターインフラストラクチャソリューションを発表し、運用の回復力を強化し、分析を自動化するために設計されたシスコデータファブリックアーキテクチャを含んでいます。これらの革新は、予測管理、リソース最適化の改善、ハイパースケールおよび企業データセンター全体での信頼性の強化をサポートします。

市場動向

市場動向

ハイパースケールおよびクラウドネイティブインフラストラクチャの拡大への投資の増加

デジタルワークロードの加速に伴い、ハイパースケールオペレーターが投資計画を支配しています。クラウドネイティブの展開には、AIトレーニングとグローバルな接続性をサポートするための広大な物理インフラが必要です。グローバルデータセンターインフラ市場は、主要な技術地域での急速なハイパースケールの構築を目の当たりにしています。数十億ドル規模のプロジェクトがラック密度とストレージスループットを拡大しています。プロバイダーは、ハイブリッドクラウドモデルをサポートするために相互接続された施設を構築しています。階層化された施設全体の拡張により、柔軟な容量スケーリングが可能になります。企業は、パフォーマンスと冗長性のためにハイパースケールエコシステムに合わせています。これにより、電力システム、配線、オートメーション技術におけるイノベーションサイクルが促進されます。

モジュラーおよびプレハブインフラソリューションの採用

オペレーターは、より迅速な展開とコスト管理のために、モジュラーインフラを選択することが増えています。プレハブのデータホールやコンテナ化されたモジュールは、建設期間を大幅に短縮します。グローバルデータセンターインフラ市場は、プラグアンドプレイのスケーラビリティに強い勢いを見せています。これらのセットアップは、初期投資リスクを低減しながら柔軟性を向上させます。ベンダーは、地域の電力基準やスペース制限に合わせてモジュール構成を最適化します。企業は、一貫したデザインと簡素化されたメンテナンスを重視しています。モジュール化により、オペレーターは市場の需要に応じて容量をスケールできます。これにより、プロジェクトの遅延や高い統合コストなしに信頼性が確保されます。

セキュリティ統合とレジリエントデザインモデルへの注目の高まり

データセンターは、資産を保護するために高度な物理的およびサイバーセキュリティの統合を採用しています。多層システムは、生体認証、AIベースの監視、予測モニタリングを組み合わせています。グローバルデータセンターインフラ市場は、施設のセキュリティを規制コンプライアンスフレームワークと一致させています。オペレーターは、レジリエンスを確保するために物理的デザインに災害復旧メカニズムを組み込んでいます。セキュリティ投資は、物理的侵入とサイバー破壊のリスクの両方に対処します。政府は、施設デザインを世界的に形作るデータ保護法を施行しています。レジリエントデザインにより、グリッド障害時にも継続的な運用が可能になります。これにより、重要なデジタルインフラを管理するクライアント間の信頼が向上します。

AIベースのインフラ管理プラットフォームの広範な採用

AIベースの管理プラットフォームは、インフラの監視とパフォーマンス制御を変革しています。これらのシステムは、電力、冷却、ネットワークシステム全体でリアルタイムの意思決定を可能にします。グローバルデータセンターインフラ市場は、AIが障害検出とリソース配分を自動化することで成長しています。インテリジェントダッシュボードは、メンテナンス計画を導く予測分析を提供します。ソフトウェア定義モデルは透明性を提供し、予期しないダウンタイムを削減します。企業は、自律的なインフラ制御を通じてサービスの信頼性を向上させます。AIの統合により、ワークロードの強度に基づく適応的な容量スケーリングが確保されます。これにより、グローバルに接続されたデータ環境全体での積極的な運用が強化されます。

市場の課題

施設全体の高い資本支出と運用の複雑さ

大規模センターの設立には、かなりの資本投資と高度なエンジニアリングが必要です。電力、冷却、ITコンポーネントの複雑な統合により、プロジェクトコストが上昇します。グローバルデータセンターインフラ市場は、承認プロセスの長期化や土地不足といった障害に直面しています。サプライチェーンの混乱が重要なハードウェアの展開を遅らせます。熟練労働者の不足がタイムラインとコストに圧力を加えます。複数のベンダーシステムを管理することで技術的不整合が生じます。地域のデータ法への準拠が追加の支出を引き起こします。これは、拡大する多国籍事業全体の収益性に挑戦をもたらします。

持続可能性への圧力とエネルギー供給の制約

エネルギー消費は、拡大するデータセンター全体で主要な制約となり続けています。運営者は電力使用量と炭素排出量に対する監視の強化に直面しています。グローバルデータセンターインフラ市場は、効率性と信頼性を電力網の制限の下でバランスを取る必要があります。不安定なエネルギーインフラを持つ地域は、パフォーマンスリスクに直面します。再生可能エネルギーの統合は、発展途上市場では限られたままです。熱放散の課題が従来の冷却方法に負担をかけます。政府は拡張戦略に影響を与える厳しいエネルギー規制を課しています。これは、企業が持続可能な設計を革新し、長期的な実行可能性を確保することを強制します。

市場機会

市場機会

成長するデジタルインフラを持つ新興経済国での拡大

新興市場は、グリーンフィールドプロジェクトと容量拡大に強力な機会を提供します。急速なインターネットの普及が地域施設への投資を促進します。グローバルデータセンターインフラ市場は、アジア、アフリカ、ラテンアメリカで勢いを増しています。政府はハイパースケールおよびコロケーションプロバイダーを引き付けるためのイニシアチブを開始します。手頃な土地とインセンティブが地域の競争力を強化します。地域のクラウド採用が、準拠したスケーラブルなインフラの必要性を促進します。これは、投資家がサービスが行き届いていないデジタル経済からの成長を捉えることを可能にします。

グリーンおよび再生可能エネルギーを利用したデータセンターへの需要の高まり

持続可能性のトレンドが、再生可能エネルギーを利用したインフラモデルに強力な可能性を生み出します。運営者は、既存の電力網に太陽光、風力、水力の統合を優先します。グローバルデータセンターインフラ市場は、低排出施設への需要から利益を得ます。ベンダーはエコ認証コンポーネントや廃熱回収システムを導入します。企業は、長期的な協力のためにESG目標を満たすパートナーを求めます。効率的な技術がブランドの評判と投資家の信頼を高めます。これは、運営者を責任あるインフラの近代化のリーダーとして位置づけます。

市場セグメンテーション:

インフラの種類別

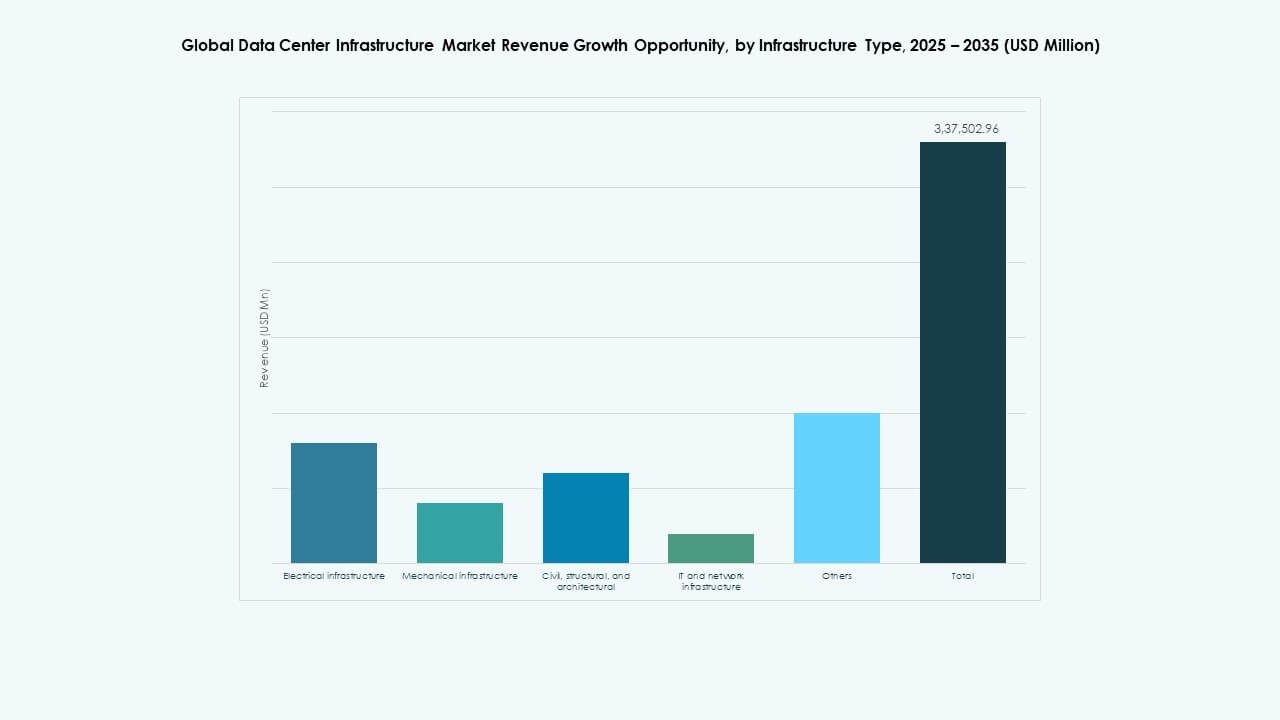

電気インフラは、継続的な電力供給と運用の信頼性を確保する上で重要な役割を果たすため、グローバルデータセンターインフラ市場を支配しています。UPSシステム、PDU、およびスイッチギアは、施設の稼働時間の基盤を形成します。機械およびITネットワークインフラも、冷却ニーズの増加と高性能コンピューティングによって大きく貢献しています。土木および建築コンポーネントは、モジュラーおよびプレハブ設計のトレンドをサポートします。統合されたスケーラブルでエネルギー効率の高いセットアップへの需要は、ハイパースケールおよびエンタープライズ施設全体で依然として強いです。

電気インフラによる分類

無停電電源装置(UPS)システムは、停電時に稼働時間を維持するための重要な役割を果たすため、このセグメントをリードしています。バッテリーエネルギー貯蔵システム(BESS)は、再生可能エネルギーの統合とピーク負荷の最適化を通じて勢いを増しています。PDUとスイッチギアは、高密度環境での効率を向上させます。グローバルデータセンターインフラ市場は、高度なグリッド接続と電力冗長性への投資から恩恵を受けています。電力需要の増加は、リチウムイオン貯蔵、動的電圧調整、スマート配電フレームワークの革新を促進しています。

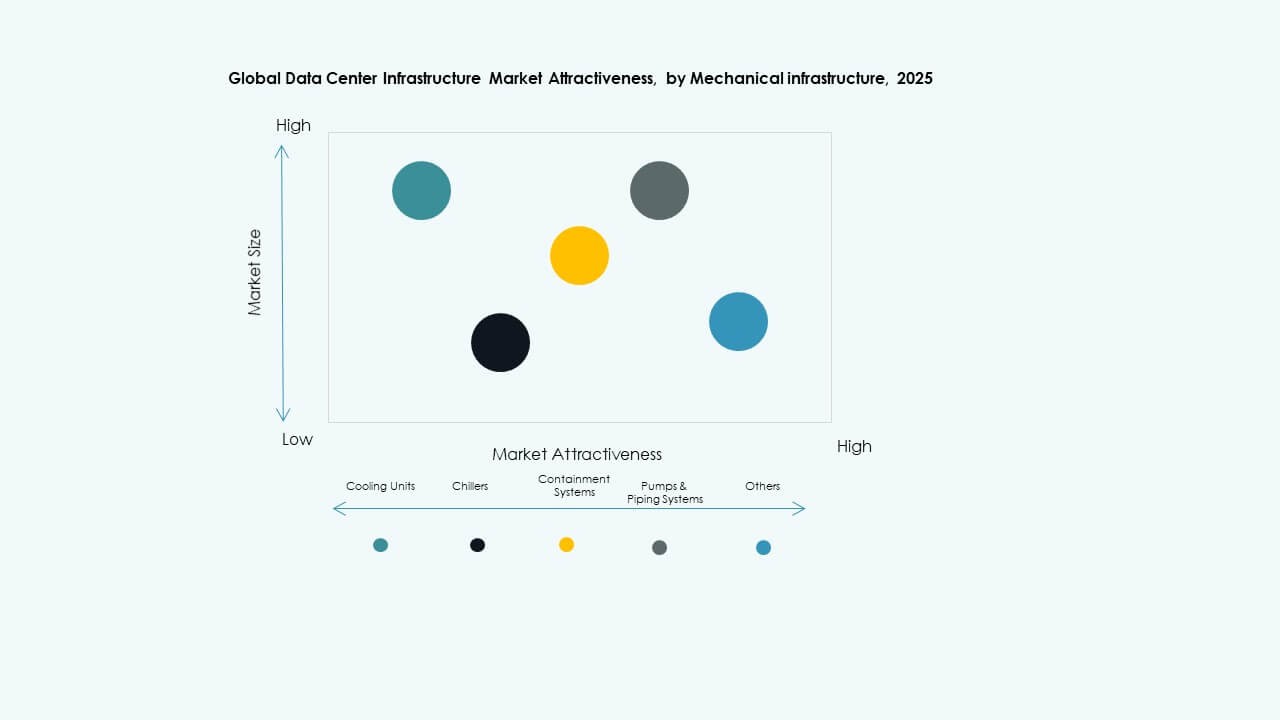

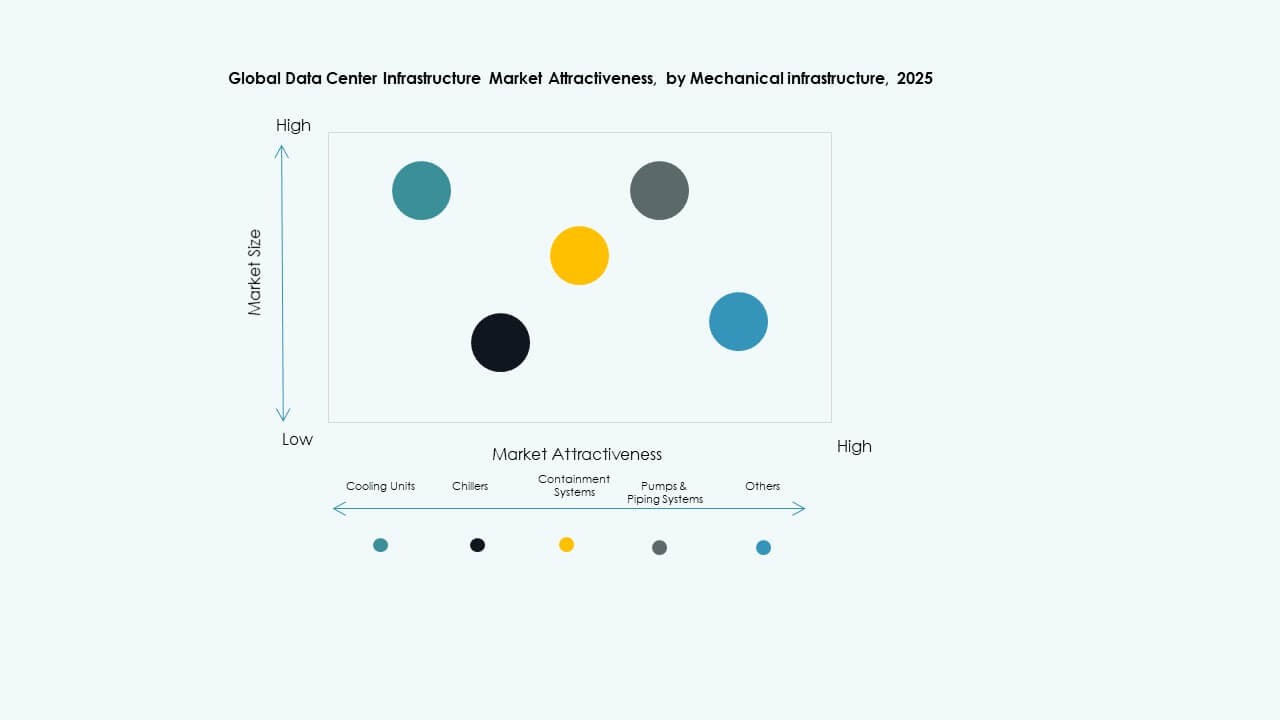

機械インフラによる分類

冷却ユニット、特にCRACおよびCRAHシステムは、熱管理における重要な機能のため、機械インフラを支配しています。チラーとコンテインメントシステムは、高密度ラックと液体冷却ソリューションへの移行に伴い急速に拡大しています。モジュラーおよびAI最適化された冷却設計は、エネルギー効率を向上させます。グローバルデータセンターインフラ市場は、持続可能性目標とPUEの最適化から成長を遂げています。ポンプと配管のアップグレードは、信頼性を強化し、さまざまな気候条件に適応します。

土木/構造および建築による分類

モジュラーおよびプレハブ建築システムは、土木インフラ内での主要な成長を占めています。これらのアプローチは、建設期間を短縮し、現場での労働需要を削減します。スーパーストラクチャーデザインは、柔軟性、耐震性、空気流動の最適化を重視しています。グローバルデータセンターインフラ市場は、持続可能な建設材料とデザインビルド契約への投資から恩恵を受けています。床の上げとエンベロープの改善は、熱性能を向上させます。コスト効率と適応性は、主要な購買動機として残ります。

ITおよびネットワークインフラによる分類

AIおよびクラウドワークロードの需要が急増する中、サーバーとネットワーク機器がITインフラ支出を支配しています。高速SSDおよびNVMeシステムの採用が増加し、ストレージの拡張が続きます。グローバルデータセンターインフラ市場は、光ファイバー配線と400Gネットワークの迅速な展開に伴い成長しています。ラックとエンクロージャは、高密度化と空気流動効率に向けて進化しています。ベンダーは、リアルタイムデータフローと分析をサポートするスケーラブルで自動化されたプラットフォームに注力しています。

データセンタータイプによる分類

ハイパースケールデータセンターは、クラウド大手による継続的な投資により、市場シェアをリードしています。コロケーションセンターは、共有、セキュア、コンプライアントな環境を求める企業によって着実に成長しています。エッジデータセンターは、通信およびIoTのユースケースで採用が増加しています。グローバルデータセンターインフラ市場は、企業データセンターがレガシーシステムを近代化する中で拡大しています。スケーラビリティ、相互接続性、地域の遅延削減が、セグメントの進化を世界的に促進しています。

デリバリーモデルによる分類

設計施工およびEPCモデルは、統合された計画とコスト管理の利点により、プロジェクトの実行を支配しています。ターンキーソリューションは、迅速な展開を求めるハイパースケールオペレーターの間で注目を集めています。モジュラーファクトリービルトモデルは、スケーラビリティと持続可能性のために急速に成長しています。グローバルデータセンターインフラ市場は、地域のコンプライアンスとタイムラインの要求を満たすために、多様な契約フレームワークをサポートしています。レトロフィットおよびアップグレードサービスは、レガシー施設の近代化に伴い増加しています。

ティアタイプによる分類

Tier 3データセンターは、冗長性、効率性、運用の回復力のバランスが取れているため、最大のシェアを持っています。Tier 4施設は、フォールトトレランスと100%の稼働時間を必要とする規制されたセクターで拡大しています。Tier 1および2センターは、小規模企業や地域のアプリケーションにサービスを提供しています。グローバルデータセンターインフラ市場は、混合ワークロードに対応するためにハイブリッドティアの採用に向かっています。エネルギー効率とSLAコンプライアンスが新しいティア設計の好みを導きます。

地域別インサイト:

地域別インサイト:

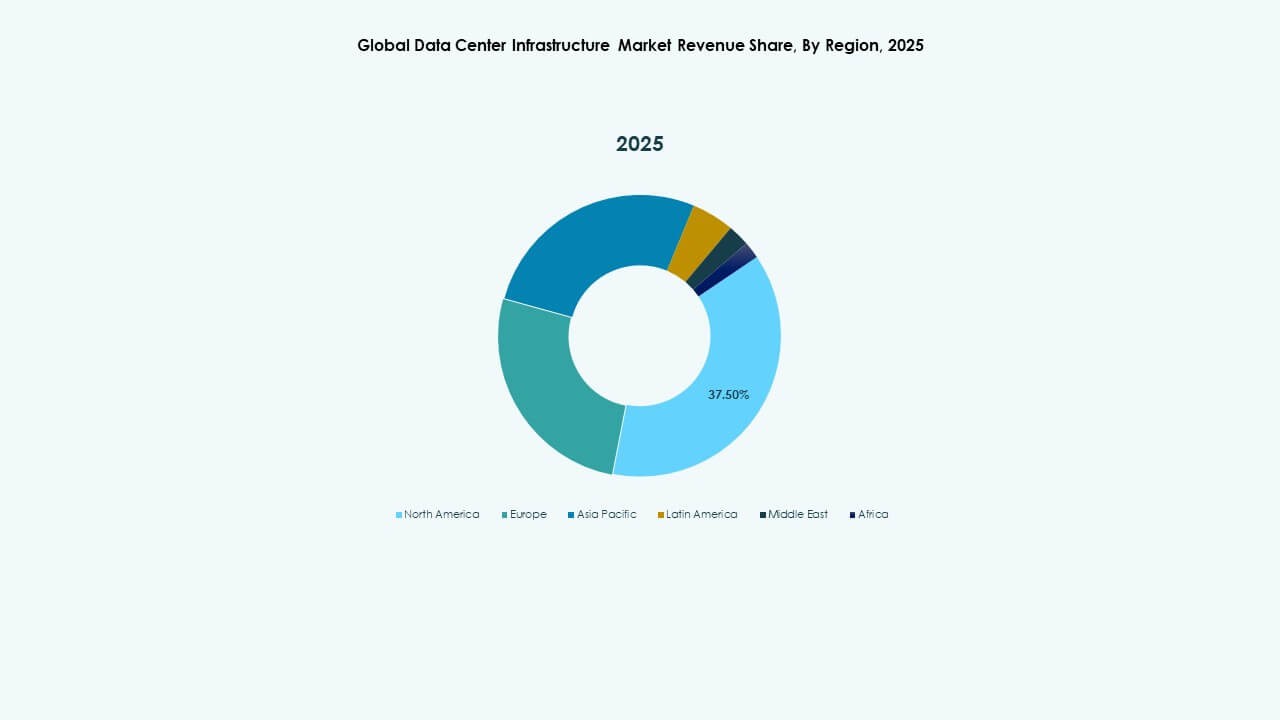

北アメリカ

北アメリカのグローバルデータセンターインフラ市場の規模は、2020年に29,607.99百万米ドルと評価され、2025年には59,756.27百万米ドルに達し、2035年には185,205.35百万米ドルに達すると予想されており、予測期間中のCAGRは11.89%です。北アメリカは世界のシェアの約37%を占めています。この地域は、高いクラウド採用率、強力なインターネットインフラ、ハイパースケールオペレーターの存在によりリードしています。米国が投資を主導し、次いでカナダがコロケーションと企業のアップグレードによって続いています。電力効率とモジュール式データセンターの展開が市場の勢いを支えています。成熟したデジタルエコシステムとAI駆動のワークロードの増加から恩恵を受けています。政府と民間の資金がティア3およびティア4施設の建設を加速させています。持続可能なエネルギーの統合が主要オペレーターの重要な焦点となっています。

- 例えば、2025年上半期に、米国最大のデータセンターハブである北バージニアでは、建設中の容量が80%増加し、2,078.2メガワットに達し、538.6メガワットの純吸収が記録されました。この急増は、大規模データセンターの開発とインフラ拡張における地域の継続的なリーダーシップを示しています。

ヨーロッパ

ヨーロッパのグローバルデータセンターインフラ市場の規模は、2020年に21,509.82百万米ドルと評価され、2025年には41,791.31百万米ドルに達し、2035年には122,258.58百万米ドルに達すると予想されており、予測期間中のCAGRは11.25%です。ヨーロッパは世界市場の約24%を占めています。成長は、GDPRコンプライアンス、データローカライゼーションポリシー、グリーンインフラの義務によって推進されています。英国、ドイツ、オランダなどの主要ハブが継続的なハイパースケールの拡大を引き付けています。エネルギー効率の高い冷却と再生可能エネルギーを利用したキャンパスが地域戦略を形成しています。ヨーロッパのグローバルデータセンターインフラ市場は、モジュール式で持続可能なビルドを強調しています。地域のオペレーターは、コストと容量のバランスを取るためにハイブリッドモデルを採用しています。デジタルの回復力と主権データ運用にとって重要な地域であり続けています。

アジア太平洋

アジア太平洋のグローバルデータセンターインフラ市場の規模は、2020年に18,327.99百万米ドルと評価され、2025年には42,965.84百万米ドルに達し、2035年には149,844.12百万米ドルに達すると予想されており、予測期間中のCAGRは13.20%です。この地域は世界のシェアの約30%を占め、最も急速な成長軌道を示しています。中国、インド、日本、オーストラリアが急速なデジタル化に支えられた主要な貢献者です。ハイパースケールおよびクラウドサービスプロバイダーからの強い需要が施設の拡大を後押ししています。インフラの近代化は5Gの展開とエッジ展開と一致しています。グローバルデータセンターインフラ市場は、地元の製造と政府支援の投資から恩恵を受けています。コロケーションとAI対応のデータセンターが人気を集めています。アジア太平洋はデジタルインフラの次のグローバルパワーハウスとしての地位を確立しています。

- 例えば、2025年には、中国のクラウドおよびAIに特化した企業が、AI需要の増加を支えるためにデータセンターの容量を拡大することを目的として、大規模な資本支出の増加を発表しました。アナリストは、中国のデータセンターの電力容量が今年大幅に成長し、需要の急増に対応すると予測しています。

ラテンアメリカ

ラテンアメリカのグローバルデータセンターインフラ市場規模は、2020年に38億1,206万米ドルから2025年には77億8,161万米ドルに評価され、2035年までに220億2,767万米ドルに達すると予想されており、予測期間中のCAGRは10.89%です。ラテンアメリカは、総市場シェアの約4%を占めています。ブラジルは、ハイパースケールおよび通信インフラプロジェクトの進行中で地域の拡大をリードしています。チリ、コロンビア、メキシコは、接続性の向上と再生可能エネルギーの利用で続いています。グローバルデータセンターインフラ市場は、企業のクラウド採用の増加を通じて成長しています。電力の信頼性と地域の相互接続性がモジュールセンターの需要を促進します。政府は税制優遇措置を通じてデジタルトランスフォーメーションを支援しています。これにより、ラテンアメリカはスケーラブルなデータインフラの重要な新興地域として位置づけられています。

中東

中東のグローバルデータセンターインフラ市場規模は、2020年に20億545万4,000米ドルから2025年には39億6,771万米ドルに評価され、2035年までに103億5,930万米ドルに達すると予想されており、予測期間中のCAGRは10.00%です。この地域は、世界シェアの約3%を占めています。UAEとサウジアラビアは、国家のデジタルアジェンダに沿った大規模なデータセンター投資をリードしています。ハイパースケールゾーンの拡大と政府のクラウドイニシアチブが成長を加速させています。グローバルデータセンターインフラ市場は、AI、IoT、スマートシティアプリケーションの採用から利益を得ています。高温が高度な冷却システムの革新を促しています。コロケーションおよび通信バックのデータセンターが主要な都市クラスターに拡大しています。これにより、地域のデータ主権と国境を越えた接続性が強化されます。

アフリカ

アフリカのグローバルデータセンターインフラ市場規模は、2020年に15億3,975万米ドルから2025年には30億8,306万米ドルに評価され、2035年までに71億5,375万米ドルに達すると予想されており、予測期間中のCAGRは8.69%です。アフリカは、世界シェアの約2%を占めています。南アフリカが市場を支配し、次いでナイジェリアとエジプトが通信主導のデジタルイニシアチブによって続いています。クラウド採用の増加と国際的な海底接続が投資を刺激しています。グローバルデータセンターインフラ市場は、地域のイノベーションハブを通じて勢いを増しています。インフラの不足とエネルギー不足が一部の地域でのスケーラビリティを制限しています。モジュラーおよび太陽光発電センターが効率的な代替手段として登場しています。これは、デジタルエコシステムの成長にとって強力な長期的な機会を表しています。

競争インサイト:

競争インサイト:

- シュナイダーエレクトリック

- ABB

- デル・テクノロジーズ

- ヒューレット・パッカード・エンタープライズ(HPE)

- シスコシステムズ株式会社

- イートンコーポレーションplc

- ヴァーティブグループ株式会社

- ファーウェイ・テクノロジーズ株式会社

- IBM

- 富士通

業界のリーダーは、電力、冷却、ネットワーク、ITインフラ全体にわたる幅広いソリューションを展開しています。シュナイダーエレクトリックとABBは、電力配分とエネルギー管理で強みを持ち、ミッションクリティカルな施設のための主要なプロバイダーとなっています。デル、HPE、シスコ、ファーウェイ、IBMは、サーバー、ネットワーキング、ストレージ、フルスタックITインフラでリードしています。イートンとヴァーティブは、高密度展開をサポートするバックアップ電源、冷却、ラックソリューションを提供しています。市場競争は、企業が電気、機械、ITインフラを統合ソリューションとして提供するよう促しています。グローバルデータセンターインフラ市場は、信頼性、スケーラビリティ、エネルギー効率を提供するサプライヤーに報います。モジュラーおよびプレハブの提供を持つ企業は、新しい建設やアップグレードの契約を獲得する傾向があります。この競争環境はイノベーションを推進し、幅広いポートフォリオとグローバルなリーチを持つ企業を支持します。

最近の展開:

最近の展開:

- 2025年11月、ヴァーティブはHVACサービス会社PurgeRiteを約10億米ドルで買収すると発表しました。この買収は、高電力、AI駆動のデータセンターからの需要増加に対応するため、ヴァーティブの液体冷却および熱管理能力を拡大することを目的としています。これにより、ヴァーティブの冷却およびHVACサービスにおける機械インフラの提供が強化されます。

- 2025年11月、シュナイダーエレクトリックは約23億米ドルの新しい米国データセンター契約を獲得しました。これらの契約には、ハイパースケールオペレーターおよび主要なコロケーションプロバイダーとの主要供給契約が含まれ、2025年から2026年にかけて電力モジュール、冷却システム、UPSユニット、スイッチギアを供給します。

- 2025年10月、日立はOpenAIと戦略的パートナーシップを締結し、グローバルAIデータセンターインフラを拡大します。この合意の下、両社はモジュラーおよびプレハブのデータセンターデザイン、エネルギー効率の高い冷却およびストレージインフラを共同開発し、信頼性のある展開のためのサプライチェーン戦略を計画します。この契約は、持続可能なデータセンター運営とAIインフラの迅速なグローバル展開を目指しています。

- 2025年9月、シュナイダーエレクトリックは、NVIDIA GPUベースのワークロードをサポートする高密度サーバー向けに設計されたAI対応の液体冷却EcoStruxureソリューションを発表し、データセンターインフラにおける重要な製品発売を行いました。

- 2025年5月、NTTデータは北米、ヨーロッパ、アジア全域での土地取得を伴うグローバルデータセンター部門の加速拡大を発表し、2027年までに100億ドルの投資の一環として、約1ギガワットの計画データセンター容量をサポートします。