エグゼクティブサマリー:

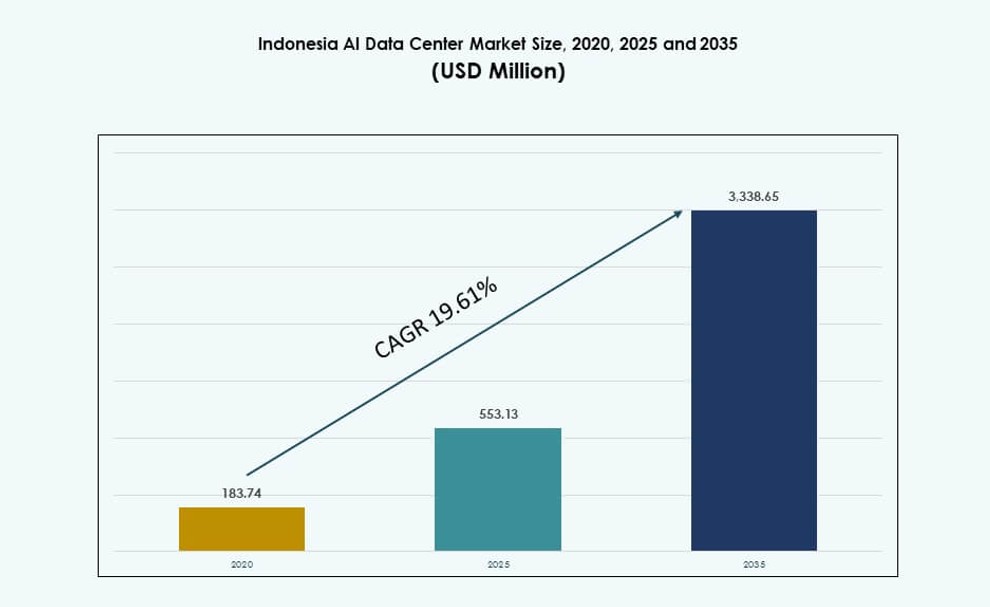

インドネシアのAIデータセンターマーケットの規模は、2020年に1億8374万米ドルから2025年には5億5313万米ドルと評価され、2035年までに33億3865万米ドルに達すると予測されており、予測期間中のCAGRは19.61%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のインドネシアAIデータセンターマーケット規模 |

5億5313万米ドル |

| インドネシアAIデータセンターマーケット、CAGR |

19.61% |

| 2035年のインドネシアAIデータセンターマーケット規模 |

33億3865万米ドル |

市場は、セクター全体でのAI採用の増加と、グローバルなハイパースケーラーによる積極的なクラウドゾーンの拡大により急速に進展しています。企業やデジタルネイティブ企業は、トレーニング、推論、データ居住のニーズに対応するため、ローカルAIインフラに投資しています。政府が支援するデジタルトランスフォーメーションと主権政策は、ローカライズされたコンピュートの需要をさらに押し上げています。オペレーターは、パフォーマンスニーズを満たすために高密度GPUクラスターと液体冷却を統合しています。これらの変化により、インドネシアAIデータセンターマーケットは投資家や技術提供者にとって戦略的な場所となっています。

インフラの準備とネットワーク密度のため、グレーター・ジャカルタは国のAI対応容量の大部分をリードしています。バタムは、シンガポールへの近接性とコスト優位性を提供する主要なセカンダリーハブとして浮上しています。西ジャワ、特にブカシやカラワンは、産業需要と政府のインセンティブにより注目を集めています。インドネシアAIデータセンターマーケットは、低遅延AIサービスへのアクセスを広げることを目的としたエッジ展開や地域投資を通じて、Tier-1都市を超えて拡大しています。

市場ダイナミクス:

市場の推進要因

インドネシア全土の企業やスタートアップからのAIコンピュート需要の急増

インドネシアの企業は、運用の機敏性と意思決定を強化するためにAI導入を積極的に拡大しています。スタートアップはフィンテック、ヘルステック、アグリテックでのイノベーションを推進し、低遅延コンピュートの需要を押し上げています。この需要は、AI最適化データセンターインフラへの投資を促進しています。インドネシアAIデータセンターマーケットは、従来の企業のアップグレードと新時代のビジネス要件の二重の勢いから恩恵を受けています。デジタルネイティブサービスの増加も、ストレージ、処理、接続のニーズを押し上げています。ITの近代化戦略は、クラウドとAIの採用を業種横断的に加速させています。政府が支援するデジタル化の取り組みがインフラへの圧力を加えています。これらの推進要因が相まって、AIデータセンターは経済にとって長期的なインフラの優先事項となっています。

- 例えば、Xenditは、機械学習を利用して企業が不正を減らし、支払い成功率を高めるのを助ける適応型不正検出サービスを提供しています。

AI中心の国家デジタル戦略がデータセンター投資の優先度を高める

インドネシア政府のデジタル変革推進は、AIインフラを最前線に置いています。公共部門の近代化計画は、電子政府、サイバーセキュリティ、スマートシティプラットフォームのためにスケーラブルなAIインフラに依存しています。AIデータセンターは、これらのイニシアチブの基盤層として機能します。「Making Indonesia 4.0」のようなプログラムを通じて、産業AIは政策レベルの支援を受けています。ローカライズされたコンピュートインフラは、海外のクラウドへの依存を減らし、デジタル主権を強化します。AIワークロードのローカリゼーションは、国家データセキュリティの目標を支援します。インドネシアAIデータセンターマーケットは、エッジおよびコアインフラの開発を通じてこれらのニーズを満たす位置にあります。投資家はこの政策の整合性を強い安定性のシグナルと見なしています。

主要施設における高密度、AI最適化ハードウェア構成への移行

オペレーターは、密集したGPU構成と液体冷却システムを備えたAIワークロードを処理するために施設を再設計しています。NVIDIA H100や同様のハードウェアが新しい導入の標準となっています。このシフトは、ラックの電力密度を30 kWを超えるまで押し上げ、従来の冷却と電力バックアップの再設計を引き起こしています。ハイパースケールおよびコロケーションプロバイダーは、モジュラー電力と高効率冷却の統合を急いでいます。インドネシアAIデータセンターマーケットは、ターンキーのAI専用容量の需要の増加を目の当たりにしています。機器ベンダーとEPCプレイヤーは、高密度ビルドの提供を適応させています。ハードウェアの変革は、オペレーターに新しいサービスモデルと収益ストリームを解放しています。

民間セクターのクラウド拡張が分散AIインフラのフットプリントを強化

グローバルおよび地域のクラウドプロバイダーは、増加するAIトレーニングと推論ワークロードに対応するためにインドネシア全土でフットプリントを拡大しています。AWS、Microsoft、Googleはインドネシアのクラウドゾーンにコミットし、間接的にデータセンターの構築を促進しています。Telkom IndonesiaやDCI Indonesiaのような地元のプレイヤーは、施設のAI対応をアップグレードしています。これにより、AIコンピュートインフラがユーザーやアプリケーションに近づきます。インドネシアAIデータセンターマーケットは、グローバルハイパースケーラーと地元プレイヤーの投資の収束から利益を得ています。地域間の相互接続性も、東南アジア全体でのAIサービスの提供を改善します。これは、インドネシアの地域AIハブとしての役割を強化します。

- 例えば、AWSは2022年にジャカルタ地域を開設し、3つのアベイラビリティゾーンで、SageMakerのようなAIツールを含む100以上のサービスを提供しています。

市場動向

高密度AIラックのための液体冷却ソリューションの広範な統合

AIトレーニングクラスターは、従来のサーバーよりも多くの熱を発生する高性能GPUを必要とします。オペレーターは現在、高密度ホールにおいてチップ直結およびリアドア液体冷却システムを展開しています。このトレンドは、施設の設計とエネルギー戦略を再形成しています。インドネシアAIデータセンターマーケットは、新しいAI中心のビルドにおいて液体冷却を標準として取り入れています。液冷ラックは50–100 kWの密度をサポートし、冷却のフットプリントを減らし、エネルギー効率を向上させます。浸漬およびCDUシステムのサプライヤーは、地元のパートナーシップを形成しています。精密冷却分析の需要も増加しています。この熱的シフトは、電力使用効率(PUE)メトリクスを大幅に削減するのに役立ちます。

AIネイティブのセキュリティとデータコンプライアンスフレームワークへの注目の高まり

AIモデルをホスティングするデータセンターは、プライバシー、コンプライアンス、安全な処理に関する監視が強まっています。オペレーターは、AIネイティブのサイバーセキュリティプロトコル、ゼロトラストアーキテクチャ、暗号化データパイプラインを統合しています。インドネシアのAIデータセンターマーケットは、主権と信頼のために地域および地域のコンプライアンスフレームワークを採用しています。特にBFSIやヘルスケアにおいて、AIワークロードの分離のために施設が監査されています。AI処理に特化したISO/IEC認証が注目を集めています。規制産業向けに主権クラウド環境も設計されています。コンプライアンス準備が市場での競争差別化要因となっています。

リモートおよび産業用ワークロードに対応するエッジAIデータセンターの出現

AIデータ処理は、製造ゾーン、スマートポート、物流ハブのエンドユーザーに近づいています。これにより、インドネシアの二次都市にエッジおよびマイクロデータセンターの展開が進んでいます。インドネシアAIデータセンターマーケットでは、予測メンテナンス、スマート監視、自律システムなどの新しいユースケースが見られます。これらのユースケースは、低遅延とリアルタイム処理を伴うオンサイトAI推論を要求します。エッジインフラストラクチャは、コアネットワークへの帯域幅ストレスも軽減します。ベンダーは、産業条件に合わせたコンテナ化された頑丈なシステムを提供しています。オフグリッドのレジリエンスのために、エネルギー効率の高いマイクログリッドとバッテリーシステムが追加されています。

AI対応のモジュラーおよびプレハブデータセンター展開の増加

市場投入のスピードが、突然のAIワークロードの急増に対応するための重要なトレンドとなっています。モジュラーでプレハブのAIデータセンターがキャンパスや特別経済区に展開されています。インドネシアAIデータセンターマーケットは、スケーラビリティとカスタマイズを提供するこれらの迅速な展開モデルから利益を得ています。これらのセットアップは、液体冷却、密集ラック、AIアクセラレータが事前に統合されています。ベンダーは、GPU対応クラスターと高度なエアフローシステムを備えたコンテナ化されたソリューションを提供しています。モジュラー構築は、オペレーターの価値実現時間と資本リスクを削減します。このトレンドは、AIテストラボ、地域AIハブ、企業特有の推論ワークロードをサポートしています。

市場の課題

電力、冷却、ネットワークのインフラストラクチャギャップがAIコンピュート準備に影響

多くの既存施設は、高密度AIワークロードに最適化されておらず、強靭なインフラストラクチャを必要としています。信頼性のあるグリッド電力、高度な冷却、冗長ファイバー接続は、二次地域全体で依然として課題です。インドネシアAIデータセンターマーケットは、AI対応の容量を拡大するためにこれらの構造的制限を克服する必要があります。頻繁な停電、電圧不安定性、高いディーゼル依存がエネルギー効率と稼働時間を損ないます。電気および熱システムのアップグレードには、資本集約的な改修が必要です。外島でのネットワーク遅延もAIサービスの利用可能性を制限します。これらのギャップは、Tier 1都市以外での高性能コンピュートアプリケーションの採用を遅らせます。

熟練した労働力とAI対応の運用人材の不足

AI専用のデータセンターを運営するには、AIインフラストラクチャ、ソフトウェア定義システム、液体冷却における高度な人材が必要です。インドネシアでは、これらのニッチなスキルセットを持つ専門家が不足しています。これにより、AI環境の展開と運用が遅れています。インドネシアAIデータセンターマーケットは、AI統合とデータコンプライアンスの専門知識を持つエンジニアの限られた供給によって影響を受けています。トレーニングプログラムはAIインフラストラクチャの需要に追いついていません。オペレーターは外国の請負業者やリモートサポートに依存しています。人材のギャップは運用リスクを増大させ、稼働時間に影響を与え、高性能クラスターのコストを膨らませます。

市場機会

主権AIとローカルクラウドゾーンが国のコンピュート優位性を創出

政府の国家AI主権への注力は、公共部門のワークロードに特化したAIネイティブデータセンターの機会を生み出しています。ローカルプレイヤーによって可能になる主権クラウドゾーンは高い需要があります。インドネシアAIデータセンターマーケットは、デジタル独立の戦略的支柱となることができます。規制されたデータを扱う企業は、外国のクラウド地域に代わるローカルAIコンピュートを求めています。これは、ローカライズされたAI専用データセンターサービスの対象市場を拡大しています。

再生可能エネルギーとAI効率ツールの統合によるESG目標の達成

インドネシアの強力な太陽光と地熱の可能性は、グリーンデータセンターの構築を支えています。AIワークロードは、成長を環境目標と一致させる機会を提供します。インドネシアAIデータセンターマーケットは、太陽光発電キャンパス、AIベースの冷却最適化、動的ワークロードスケジューリングを採用しています。これらのステップは持続可能性のベンチマークを達成するのに役立ちます。グリーンAIインフラストラクチャに投資するオペレーターは、投資家やグローバルテナントの両方から支持を得ています。

市場セグメンテーション

タイプ別

ハイパースケールデータセンターは、グローバルクラウドプロバイダーからの需要の高まりにより、インドネシアAIデータセンターマーケットを支配しています。これらの施設は、高密度AIトレーニングクラスター用に設計されており、急速なスケールアップをサポートします。コロケーションとエンタープライズ展開は、ローカル企業が柔軟なAIコンピュートアクセスを求める中で拡大しています。エッジおよびマイクロデータセンターは、AI推論タスクをサポートするリモート産業ゾーンで注目を集めています。これら3つのセグメントの成長は、分散型および専門的なコンピュートインフラストラクチャへの移行を反映しています。

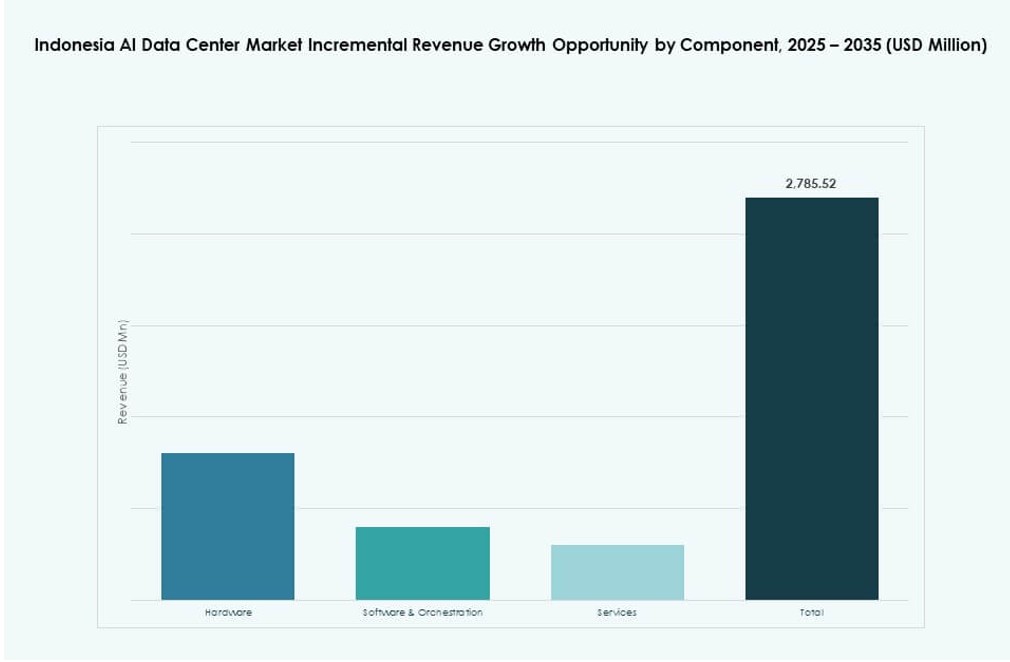

コンポーネント別

ハードウェアは、高性能GPU、密集サーバー、液体冷却の需要によってコンポーネントセグメントをリードしています。ソフトウェア&オーケストレーションプラットフォームは、AIワークロード管理、自動化、コンテナオーケストレーションが重要になる中で地位を高めています。サービスは、管理されたAIインフラストラクチャ、設計コンサルティング、コンプライアンス監査の需要の高まりにより成長しています。インドネシアAIデータセンターマーケットでは、ベンダーがコンポーネントをバンドルして、ターンキーのAI専用環境を提供しています。

展開別

クラウド展開は、ハイパースケーラーによる地域クラウドゾーンのサポートを受け、インドネシアAIデータセンターマーケットで最大のシェアを占めています。ハイブリッド展開は、規制されたセクターや大企業で急速に拡大しています。オンプレミス展開は、厳格なデータ制御ニーズやレイテンシーに敏感なAIアプリケーションを持つ企業に関連しています。各モデルは、国内のAIワークロードとコンプライアンス構造に合わせて進化しています。

アプリケーション別

機械学習(ML)は、エンタープライズAIの自動化と意思決定支援によってサポートされる主要なアプリケーションセグメントであり続けています。生成AI(GenAI)は急速に台頭しており、高度なGPUクラスターの需要を促進しています。自然言語処理(NLP)は、カスタマーサービスやコンプライアンステクノロジーに展開されています。コンピュータビジョン(CV)は、欠陥検出や監視などの産業用途をサポートしています。インドネシアのAIデータセンターマーケットは、垂直市場全体でのアプリケーションの多様性をサポートするために進化しています。

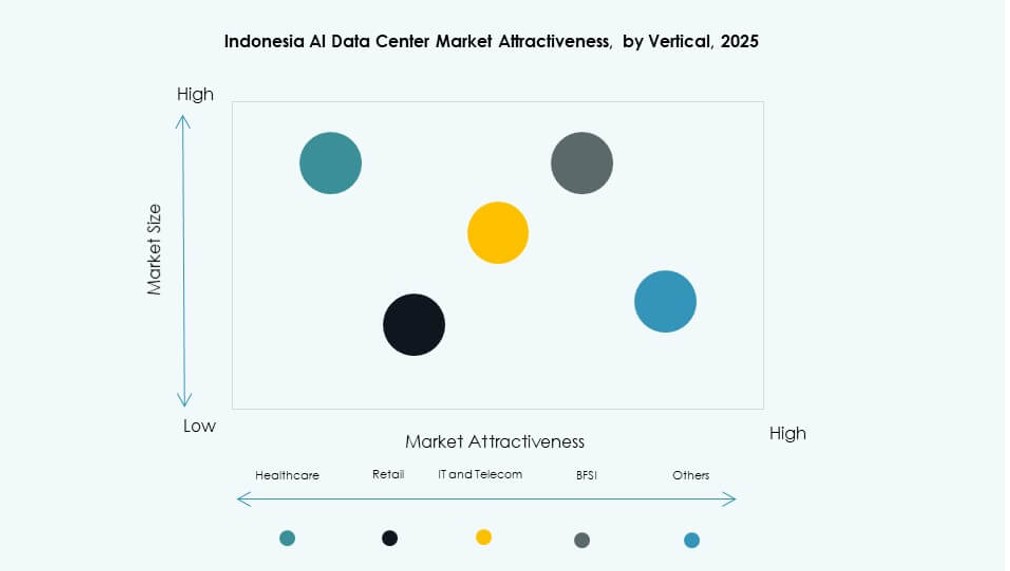

垂直市場別

ITと通信はAIインフラ投資で市場をリードしており、次いでBFSIと製造業が続きます。ヘルスケアはAI駆動の診断とイメージングによって成長しています。小売およびメディア&エンターテインメントは、パーソナライゼーションとコンテンツ生成のためにAIを探求しています。自動車はスマートモビリティのユースケースにAIを展開しています。インドネシアのAIデータセンターマーケットは、AIの採用が産業全体に広がる中で、セクター固有の成長経路を目撃しています。

地域の洞察

ジャカルタ大都市圏 – 65%以上の市場シェアを持つコアAIデータセンターハブ

ジャカルタはその優れたインフラ、エンタープライズ基盤、接続性により、インドネシアのAIデータセンターマーケットを支配しています。国内容量の65%以上がここに集中しています。この地域はハイパースケールゾーン、AI対応のコロケーション施設、主権クラウド展開をホストしています。DCIインドネシア、Telkomsigma、EDGE DCなどの主要プレーヤーがここで高密度キャンパスを運営しています。企業、才能、海底ケーブル陸揚げ地点への近接性がジャカルタのリーダーシップを強化しています。

バタムと西ジャワ – 戦略的接続性を持つ新興成長回廊

バタムは約15%の市場シェアを持ち、シンガポールへの近接性から新興しています。低コストと地域接続性により投資を引き付けています。西ジャワ、特にブカシとカラワンは、産業およびエッジ展開のホットスポットになりつつあります。インドネシアのAIデータセンターマーケットは、これらの地域での特別経済区のインセンティブと新しいグリーンフィールドプロジェクトから利益を得ています。インフラのアップグレードは信頼性と容量を向上させています。

- 例えば、Telkom IndonesiaのNeutraDCとSingtelのNxeraは、2023年にバタムのカビル工業団地でハイパースケールデータセンターの建設を開始しました。この8ヘクタールのサイトは最大54MWの容量を目指し、Medco Powerを介した再生可能エネルギーを統合しています。2025年後半には上棟式が行われました。

その他の州 – コア地域を超えた高い将来性を持つ新興市場

中央ジャワ、東カリマンタン、バリなどの地域は、合計で約20%の市場シェアを占めています。これらの地域では、主に産業AIと政府支援のスマートシティパイロットによって初期段階の展開が進行中です。インドネシアのAIデータセンターマーケットは、ターゲットを絞ったエッジ投資を通じてここでさらに拡大することができます。ファイバーの展開、スマートグリッドのアップグレード、政策支援が完全な潜在能力を引き出すために重要です。これらの地域は分散型AIコンピュートのための長期的な成長を提供します。

- 例えば、DCIインドネシアは2024年3月にジャカルタでE1データセンターを開設しました。この施設は30,000平方メートルのスペースを持ち、最大4,000ラックをサポートしています。施設はTier IV認証を受けており、高可用性ワークロードのために18 MWのIT容量を提供します。

競争力のあるインサイト:

- DCIインドネシア

- Telkomsigma

- BDxインドネシア

- Equinix

- デジタル・リアルティ・トラスト

- マイクロソフト (Azure)

- アマゾン ウェブ サービス (AWS)

- Google Cloud / アルファベット

- CoreWeave

- NVIDIA

インドネシアのAIデータセンターマーケットは、国内プロバイダーとグローバルハイパースケーラーの混合が特徴です。DCIインドネシアとTelkomsigmaは、AI対応のコロケーションとクラウドサービスを提供し、地域展開をリードしています。BDxインドネシアは、地域のAIホスティングのために容量を拡大しています。AWS、マイクロソフト、Google Cloudのようなグローバルプレイヤーは、ローカルゾーンを設立し、競争を激化させ、イノベーションを加速させています。Equinixとデジタル・リアルティは、液体冷却とモジュール型構築で高密度AIクラスターをサポートするために運営を拡大しています。CoreWeaveとNVIDIAは、GPU集約型ワークロードをターゲットにしたインフラストラクチャパートナーシップを通じて参入しています。この市場は、積極的な拡張、戦略的提携、主権性のある低遅延AIコンピュートの需要の高まりによって定義されており、東南アジアの地域ハブへと進化しています。

最近の展開:

- 2025年6月、DCIインドネシアは第8のデータセンター施設であるJK6を開設しました。これは、液体冷却技術を備えた高密度ワークロード向けのAI対応サイトで、36 MWの容量を持っています。この追加により、同社の総設置容量は119 MWに増加し、インドネシア最大のデータセンタープロバイダーとなりました。

- 2025年5月、EquinixはPTアストラ・インターナショナルとの提携で、ジャカルタに初のAI対応データセンターであるJK1を発表し、50以上のグローバルおよびローカルネットワークへのアクセスを提供しています。

- 2025年5月、Microsoft Azureはインドネシア中央に初のクラウドリージョンを開設し、3つの可用性ゾーンを備えたAI対応のハイパースケールインフラストラクチャを提供し、低遅延サービスとデータレジデンシーを実現しています。

- 2025年3月、デジタル・リアルティ・トラストは、Bersama Digital Infrastructure Asiaと50-50のジョイントベンチャー「デジタル・リアルティ・ベルサマ」を結成し、インドネシア全土でデータセンターを開発・運営し、AIとデジタル成長をサポートしています。