Resumo executivo:

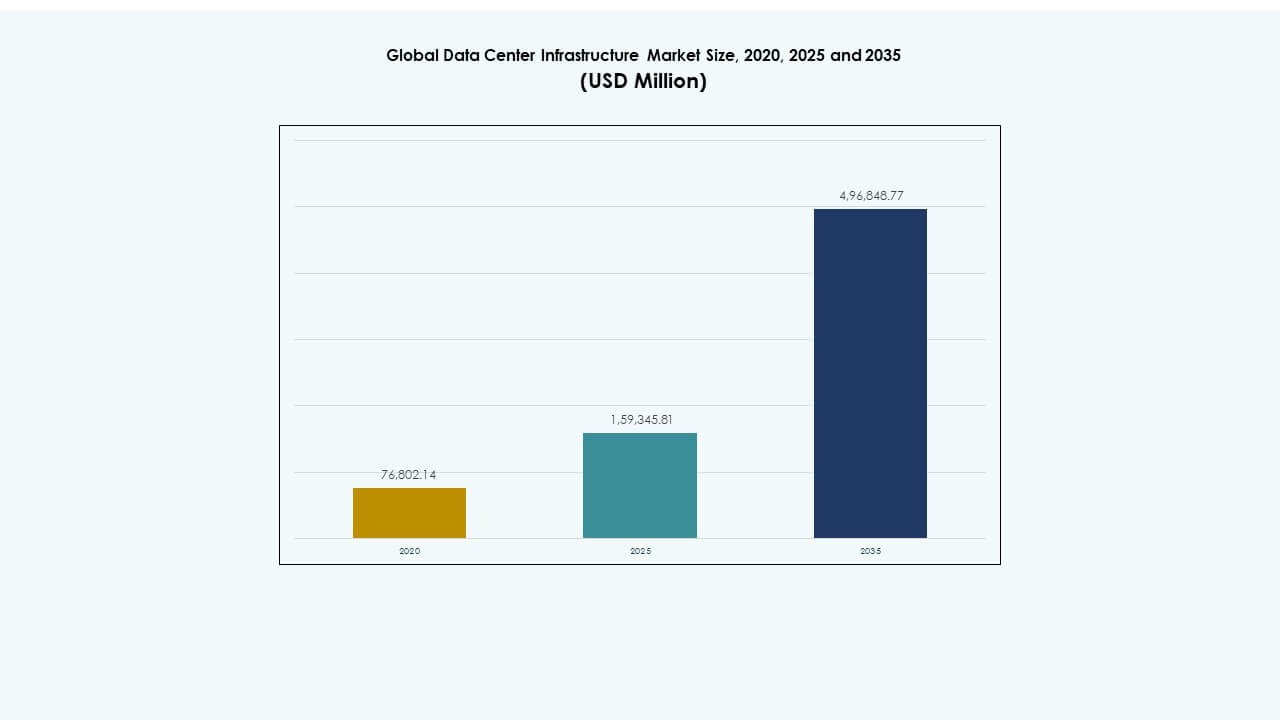

O tamanho do Mercado Global de Infraestrutura de Data Center foi avaliado em USD 76.802,14 milhões em 2020, para USD 159.345,81 milhões em 2025, e espera-se que atinja USD 496.848,77 milhões até 2035, com um CAGR de 11,96% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Center 2025 |

USD 159.345,81 Milhões |

| Mercado de Infraestrutura de Data Center, CAGR |

11,96% |

| Tamanho do Mercado de Infraestrutura de Data Center 2035 |

USD 496.848,77 Milhões |

A crescente demanda por computação em nuvem, processamento de IA e análise de dados impulsiona as atualizações de infraestrutura em todo o mundo. As empresas investem pesadamente em sistemas modulares, escaláveis e energeticamente eficientes para lidar com o crescimento exponencial de dados. Avanços em tecnologias de resfriamento, sistemas de energia e automação melhoram a resiliência operacional e reduzem o custo total de propriedade. O Mercado Global de Infraestrutura de Data Center desempenha um papel estratégico na viabilização da transformação digital, tornando-se uma prioridade para operadores de hiperescala, investidores e governos que buscam ecossistemas tecnológicos sustentáveis.

A América do Norte lidera o mercado devido a uma forte presença de hiperescala e rápida expansão de cargas de trabalho impulsionadas por IA. A Europa segue com rígidos padrões de eficiência energética e grandes desenvolvimentos de colocation. A Ásia-Pacífico emerge como a região de crescimento mais rápido, apoiada pela crescente digitalização na China, Índia e Sudeste Asiático. América Latina, Oriente Médio e África mostram potencial crescente impulsionado pela adoção da nuvem, localização de dados e modernização da infraestrutura.

Motivadores do Mercado

Motivadores do Mercado

Expansão do Processamento de Dados de Alta Densidade e Virtualização Empresarial

O Mercado Global de Infraestrutura de Data Center cresce devido à crescente demanda por ambientes de computação densos. As empresas transferem cargas de trabalho para infraestrutura de nuvem e edge para obter análises mais rápidas e menor latência. A virtualização permite melhor utilização de hardware e otimização de recursos. As equipes de TI implantam arquiteturas escaláveis para atender ao aumento dos volumes de dados de aplicações de IA e IoT. A modernização de hardware alinha-se aos objetivos de sustentabilidade corporativa ao reduzir o uso de energia. Os data centers combinam cada vez mais resfriamento avançado e automação para manter o tempo de atividade. As empresas veem as atualizações de infraestrutura como essenciais para o sucesso da transformação digital. Isso proporciona maior resiliência operacional e escalabilidade a longo prazo.

- Por exemplo, a Equinix demonstrou forte crescimento em infraestrutura de nuvem híbrida e IA em 2025, evidenciado pelo fechamento de 4.100 negócios e adição de 6.200 interconexões líquidas, totalizando mais de 492.000 interconexões globalmente.

Adoção de Infraestrutura e Sistemas de Resfriamento Energeticamente Eficientes

As empresas buscam operações de data centers mais ecológicas para controlar os custos de energia e atender aos mandatos de sustentabilidade. A infraestrutura moderna integra resfriamento líquido, monitoramento orientado por IA e sistemas de reutilização de energia. Os operadores projetam instalações de baixo PUE para minimizar o desperdício de energia. O mercado global de infraestrutura de data centers se beneficia de materiais de resfriamento avançados e gerenciamento inteligente do fluxo de ar. A demanda cresce por centros alimentados por fontes renováveis com roteamento eficiente de energia. Os investidores priorizam pegadas de baixo carbono como parte das estratégias de mitigação de riscos. Os fornecedores de infraestrutura desenvolvem soluções modulares para otimizar o resfriamento em ambientes híbridos. Isso fortalece o progresso global em direção a ecossistemas de gerenciamento de dados resilientes ao clima e eficientes.

Mudança para Data Centers de Borda e Modelos de Computação Distribuída

A implantação de borda transforma o design da infraestrutura nos segmentos de telecomunicações e empresas. As empresas buscam nós menores e localizados para suportar 5G, análises em tempo real e cargas de trabalho sensíveis à latência. Sites modulares de borda expandem a capacidade de processamento além dos hubs tradicionais. O mercado global de infraestrutura de data centers evolui com arquiteturas descentralizadas que conectam operações remotas a redes centrais. Os fabricantes introduzem unidades compactas e pré-projetadas que reduzem os prazos de implantação. A otimização de energia suporta desempenho estável em espaços restritos. Isso proporciona às empresas agilidade e continuidade de serviço em ambientes distribuídos. Tempos de resposta mais rápidos melhoram a experiência do usuário em plataformas digitais.

Integração de Automação, IA e Ferramentas de Gestão Preditiva

A automação redefine como os data centers lidam com manutenção, desempenho e segurança. Os operadores integram sistemas orientados por IA que preveem falhas antes que ocorram interrupções. A infraestrutura definida por software permite alocação adaptativa de recursos. O mercado global de infraestrutura de data centers se beneficia de plataformas que combinam análises em tempo real com fluxos de trabalho automatizados. A gestão preditiva minimiza custos enquanto melhora a disponibilidade. As empresas reduzem a supervisão manual e aumentam a transparência da infraestrutura. As plataformas de automação agora se estendem por domínios de rede, armazenamento e energia. Isso promove confiabilidade a longo prazo e Excelência operacional em ambientes complexos e multi-inquilinos.

- Por exemplo, em 2025, a Cisco lançou suas soluções de infraestrutura de data center prontas para IA, incluindo a arquitetura Cisco Data Fabric projetada para melhorar a resiliência operacional e automatizar análises. Essas inovações suportam gestão preditiva, otimização de recursos aprimorada e maior confiabilidade em data centers de hiperescala e empresariais.

Tendências de Mercado

Tendências de Mercado

Investimentos Crescentes na Expansão de Infraestrutura de Hiperescala e Nativa da Nuvem

Operadores hiperescaláveis dominam os planos de investimento à medida que as cargas de trabalho digitais aceleram. Implantações nativas da nuvem exigem vasta infraestrutura física para suportar o treinamento de IA e a conectividade global. O Mercado Global de Infraestrutura de Data Center testemunha rápidas construções hiperescaláveis nas principais regiões tecnológicas. Projetos de bilhões de dólares expandem a densidade de racks e a capacidade de armazenamento. Provedores constroem instalações interligadas para suportar modelos de nuvem híbrida. A expansão através de instalações em camadas permite escalonamento flexível de capacidade. Empresas alinham-se com ecossistemas hiperescaláveis para desempenho e redundância. Isso impulsiona ciclos de inovação em sistemas de energia, cabeamento e tecnologias de automação.

Adoção de Soluções de Infraestrutura Modular e Pré-fabricada

Operadores escolhem cada vez mais infraestrutura modular para implantação mais rápida e controle de custos. Salas de dados pré-fabricadas e módulos em contêineres reduzem significativamente os prazos de construção. O Mercado Global de Infraestrutura de Data Center experimenta forte impulso para escalabilidade plug-and-play. Essas configurações reduzem os riscos de investimento inicial enquanto melhoram a flexibilidade. Fornecedores otimizam configurações de módulos para atender aos padrões regionais de energia e limitações de espaço. Empresas valorizam design consistente e manutenção simplificada. A modularização permite que operadores escalem a capacidade conforme a demanda do mercado. Isso garante confiabilidade sem atrasos prolongados em projetos ou altos custos de integração.

Crescente Foco na Integração de Segurança e Modelos de Design Resiliente

Data centers adotam integração avançada de segurança física e cibernética para proteger ativos. Sistemas em camadas combinam autenticação biométrica, vigilância baseada em IA e monitoramento preditivo. O Mercado Global de Infraestrutura de Data Center alinha a segurança das instalações com estruturas de conformidade regulatória. Operadores incorporam mecanismos de recuperação de desastres no design físico para garantir resiliência. Investimentos em segurança abordam riscos de intrusão física e sabotagem cibernética. Governos impõem leis de proteção de dados que moldam os designs das instalações globalmente. Design resiliente permite operação contínua durante falhas na rede elétrica. Isso aumenta a confiança entre clientes que gerenciam infraestrutura digital crítica.

Adoção Generalizada de Plataformas de Gestão de Infraestrutura Baseadas em IA

Plataformas de gestão baseadas em IA estão transformando a supervisão de infraestrutura e o controle de desempenho. Esses sistemas permitem a tomada de decisão em tempo real em sistemas de energia, refrigeração e rede. O Mercado Global de Infraestrutura de Data Center cresce à medida que a IA automatiza a detecção de falhas e a distribuição de recursos. Painéis inteligentes fornecem análises preditivas que orientam o planejamento de manutenção. Modelos definidos por software oferecem transparência e reduzem o tempo de inatividade não planejado. Empresas melhoram a confiabilidade do serviço através do controle autônomo da infraestrutura. A integração de IA garante escalonamento adaptativo de capacidade com base na intensidade da carga de trabalho. Isso reforça operações proativas em ambientes de dados globalmente conectados.

Desafios do Mercado

Alto Capital de Investimento e Complexidade Operacional em Instalações

Estabelecer centros em larga escala requer investimento de capital significativo e engenharia avançada. A integração complexa de energia, refrigeração e componentes de TI eleva os custos do projeto. O Mercado Global de Infraestrutura de Data Centers enfrenta obstáculos devido a longos processos de aprovação e escassez de terras. As interrupções na cadeia de suprimentos atrasam a implantação de hardware crítico. A escassez de mão de obra qualificada aumenta a pressão sobre prazos e custos. Gerenciar sistemas de múltiplos fornecedores introduz inconsistências técnicas. A conformidade com leis regionais de dados aumenta os gastos adicionais. Isso desafia a lucratividade em operações multinacionais em expansão.

Pressões de Sustentabilidade e Restrições de Fornecimento de Energia

O consumo de energia continua sendo uma grande restrição em data centers em expansão. Os operadores enfrentam um crescente escrutínio sobre o uso de energia e emissões de carbono. O Mercado Global de Infraestrutura de Data Centers deve equilibrar eficiência com confiabilidade sob limitações da rede elétrica. Regiões com infraestrutura energética instável enfrentam riscos de desempenho. A integração de energia renovável permanece limitada em mercados em desenvolvimento. Desafios de dissipação de calor sobrecarregam métodos tradicionais de refrigeração. Governos impõem regulamentações energéticas mais rigorosas que afetam estratégias de expansão. Isso obriga as empresas a inovar em designs sustentáveis para garantir a viabilidade a longo prazo.

Oportunidades de Mercado

Oportunidades de Mercado

Expansão em Economias Emergentes com Infraestrutura Digital em Crescimento

Os mercados emergentes oferecem fortes oportunidades para projetos de campo verde e aumento de capacidade. A rápida adoção da internet impulsiona o investimento em instalações localizadas. O Mercado Global de Infraestrutura de Data Centers ganha tração na Ásia, África e América Latina. Governos lançam iniciativas para atrair provedores de hiperescala e colocation. Terras acessíveis e incentivos fortalecem a competitividade regional. A adoção local de nuvem impulsiona a necessidade de infraestrutura compatível e escalável. Isso permite que investidores capturem o crescimento de economias digitais subatendidas.

Crescente Demanda por Data Centers Verdes e Movidos a Energias Renováveis

Tendências de sustentabilidade criam forte potencial para modelos de infraestrutura movidos a energias renováveis. Operadores priorizam a integração de solar, eólica e hidro em redes existentes. O Mercado Global de Infraestrutura de Data Centers se beneficia da demanda por instalações de baixa emissão. Fornecedores introduzem componentes eco-certificados e sistemas de recuperação de calor residual. Empresas buscam parceiros que atendam a metas ESG para colaboração a longo prazo. Tecnologias eficientes melhoram a reputação da marca e a confiança dos investidores. Isso posiciona os operadores como líderes na modernização responsável da infraestrutura.

Segmentação de Mercado:

Por Tipo de Infraestrutura

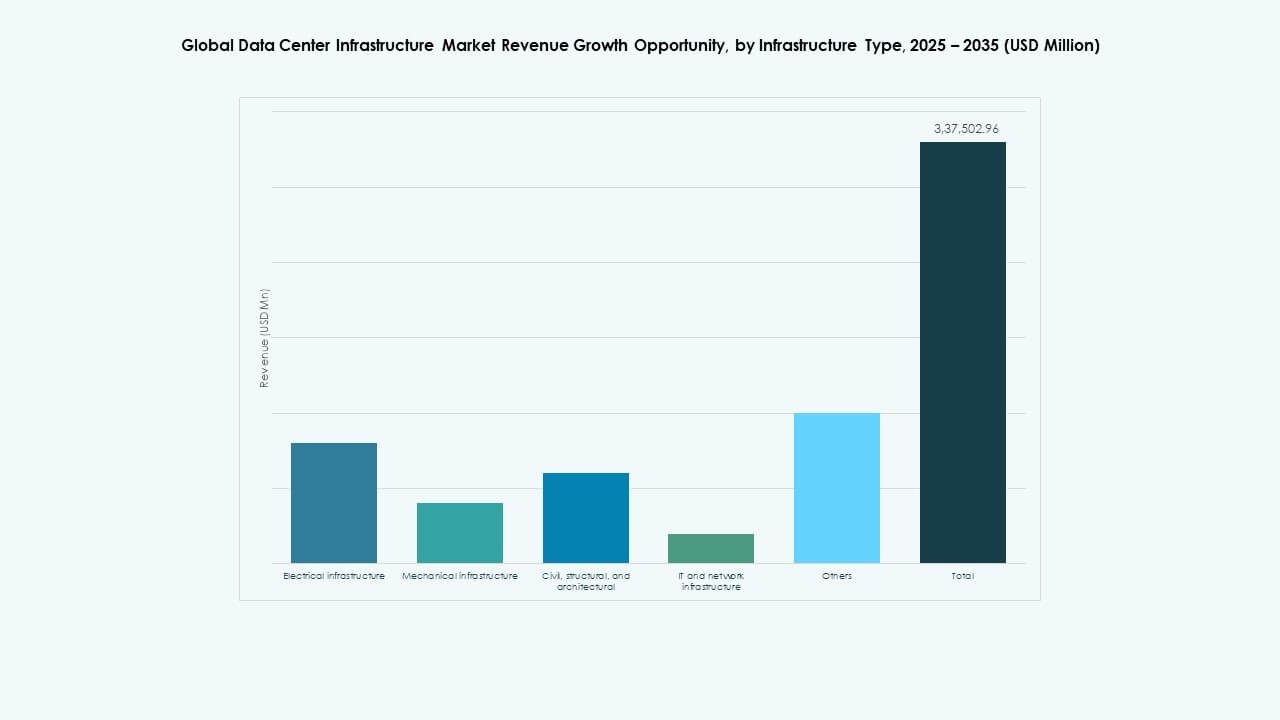

A infraestrutura elétrica domina o Mercado Global de Infraestrutura de Data Centers devido ao seu papel crítico em garantir fornecimento contínuo de energia e confiabilidade operacional. Sistemas UPS, PDUs e disjuntores formam a espinha dorsal do tempo de atividade das instalações. Infraestruturas mecânicas e de rede de TI também contribuem significativamente, impulsionadas por necessidades crescentes de refrigeração e computação de alto desempenho. Componentes civis e arquitetônicos apoiam tendências de design modular e pré-fabricado. A demanda por configurações integradas, escaláveis e energeticamente eficientes permanece forte em instalações de hiperescala e empresariais.

Por Infraestrutura Elétrica

Sistemas de Fonte de Alimentação Ininterrupta (UPS) lideram o segmento devido ao seu papel essencial na manutenção do tempo de atividade durante falhas na rede. Sistemas de Armazenamento de Energia em Baterias (BESS) ganham impulso através da integração de energias renováveis e otimização de carga de pico. PDUs e disjuntores aumentam a eficiência em ambientes de alta densidade. O Mercado Global de Infraestrutura de Data Center se beneficia de investimentos em conexões de rede avançadas e redundância de energia. A crescente demanda por energia impulsiona a inovação em armazenamento de íons de lítio, regulação dinâmica de tensão e estruturas de distribuição inteligentes.

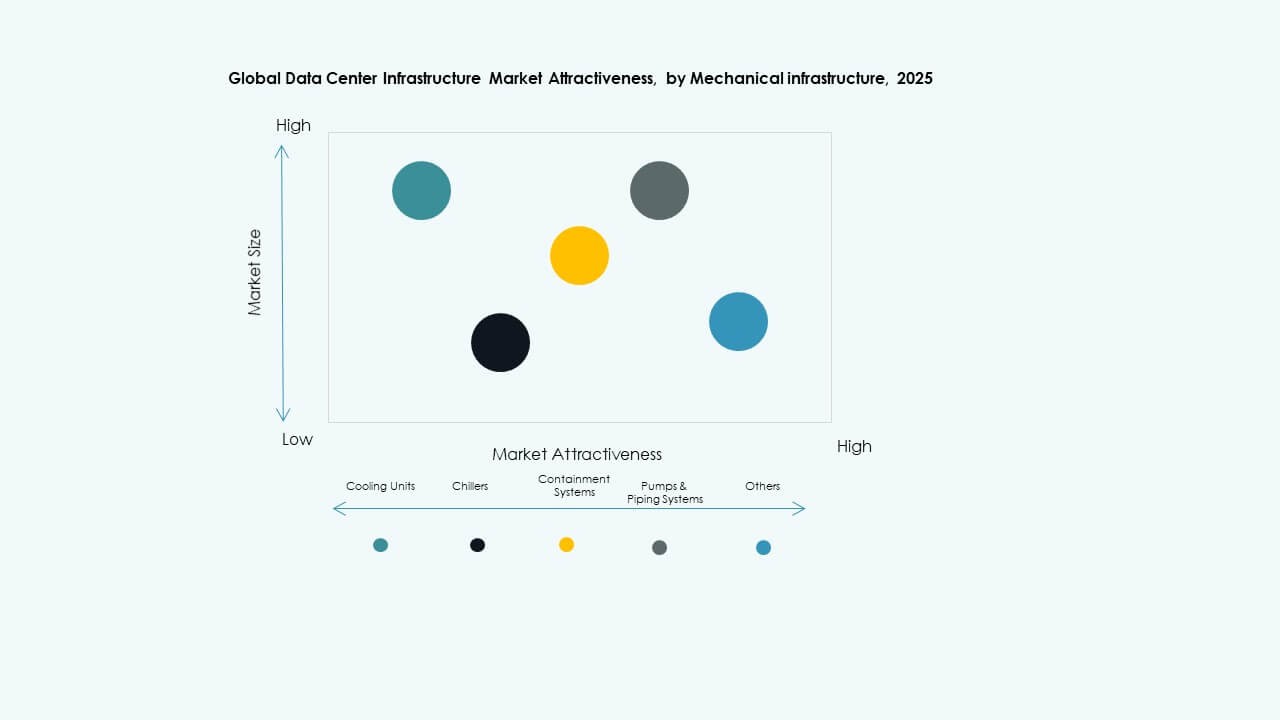

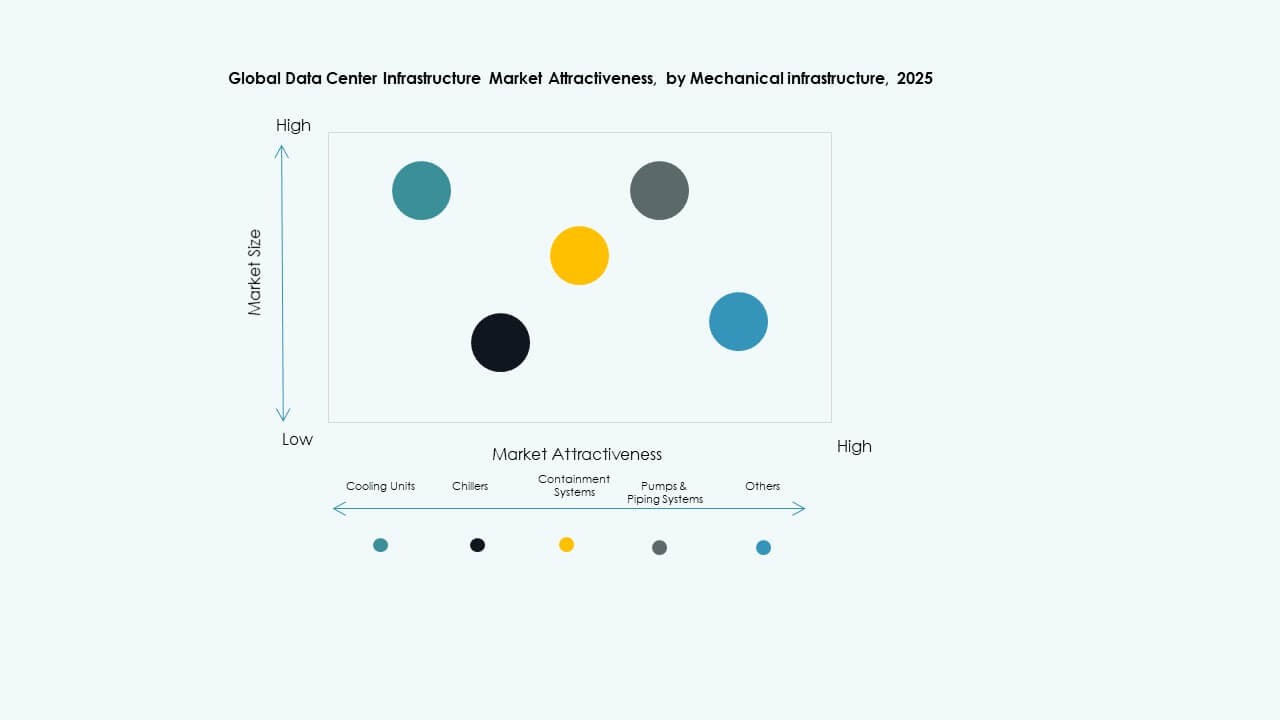

Por Infraestrutura Mecânica

Unidades de refrigeração, particularmente sistemas CRAC e CRAH, dominam a infraestrutura mecânica devido à sua função vital na gestão térmica. Resfriadores e sistemas de contenção expandem-se rapidamente com a mudança para racks de alta densidade e soluções de resfriamento líquido. Designs de refrigeração modulares e otimizados por IA melhoram a eficiência energética. O Mercado Global de Infraestrutura de Data Center experimenta crescimento devido a metas de sustentabilidade e otimização de PUE. Melhorias em bombas e tubulações fortalecem a confiabilidade e se adaptam a condições climáticas variáveis.

Por Civil / Estrutural & Arquitetônico

Sistemas de construção modulares e pré-fabricados representam um grande crescimento dentro da infraestrutura civil. Essas abordagens reduzem os prazos de construção e diminuem a necessidade de mão de obra no local. Designs de superestrutura agora enfatizam flexibilidade, resistência sísmica e otimização do fluxo de ar. O Mercado Global de Infraestrutura de Data Center se beneficia de investimentos em materiais de construção sustentáveis e contratos de design-build. Pisos elevados e melhorias no envelope aumentam o desempenho térmico. Eficiência de custos e adaptabilidade permanecem como principais fatores de compra.

Por Infraestrutura de TI & Rede

Servidores e equipamentos de rede dominam os gastos com infraestrutura de TI à medida que a demanda por cargas de trabalho de IA e nuvem aumenta. A expansão de armazenamento segue com a crescente adoção de sistemas SSD e NVMe de alta velocidade. O Mercado Global de Infraestrutura de Data Center cresce com a implantação rápida de cabeamento de fibra óptica e redes de 400G. Racks e gabinetes evoluem em direção a maior densidade e eficiência de fluxo de ar. Os fornecedores focam em plataformas escaláveis e automatizadas que suportam fluxo de dados em tempo real e análises.

Por Tipo de Data Center

Data centers hiperescaláveis lideram em participação de mercado devido ao investimento contínuo por gigantes da nuvem. Centros de colocation crescem de forma constante, impulsionados por empresas que buscam ambientes compartilhados, seguros e em conformidade. Data centers de borda mostram crescente adoção em casos de uso de telecomunicações e IoT. O Mercado Global de Infraestrutura de Data Center se expande à medida que data centers empresariais modernizam sistemas legados. Escalabilidade, interconectividade e redução de latência regional impulsionam a evolução do segmento globalmente.

Por Modelo de Entrega

Modelos de design-build e EPC dominam a execução de projetos devido aos seus benefícios de planejamento integrado e controle de custos. Soluções turnkey ganham força entre operadores hiperescaláveis que buscam implantação rápida. Modelos modulares construídos em fábrica veem rápido crescimento para escalabilidade e sustentabilidade. O Mercado Global de Infraestrutura de Data Center apoia estruturas de contratação diversificadas para atender às demandas de conformidade regional e prazos. Serviços de retrofit e atualização aumentam com a modernização de instalações legadas.

Por Tipo de Nível

Os data centers de Tier 3 detêm a maior participação devido ao seu equilíbrio entre redundância, eficiência e resiliência operacional. As instalações de Tier 4 expandem-se em setores regulados que exigem tolerância a falhas e 100% de tempo de atividade. Os centros de Tier 1 e 2 atendem a empresas menores e aplicações regionais. O mercado global de infraestrutura de data centers tende à adoção híbrida de tiers para atender a cargas de trabalho mistas. Eficiência energética e conformidade com SLA orientam as preferências de design de novos tiers.

Insights Regionais:

Insights Regionais:

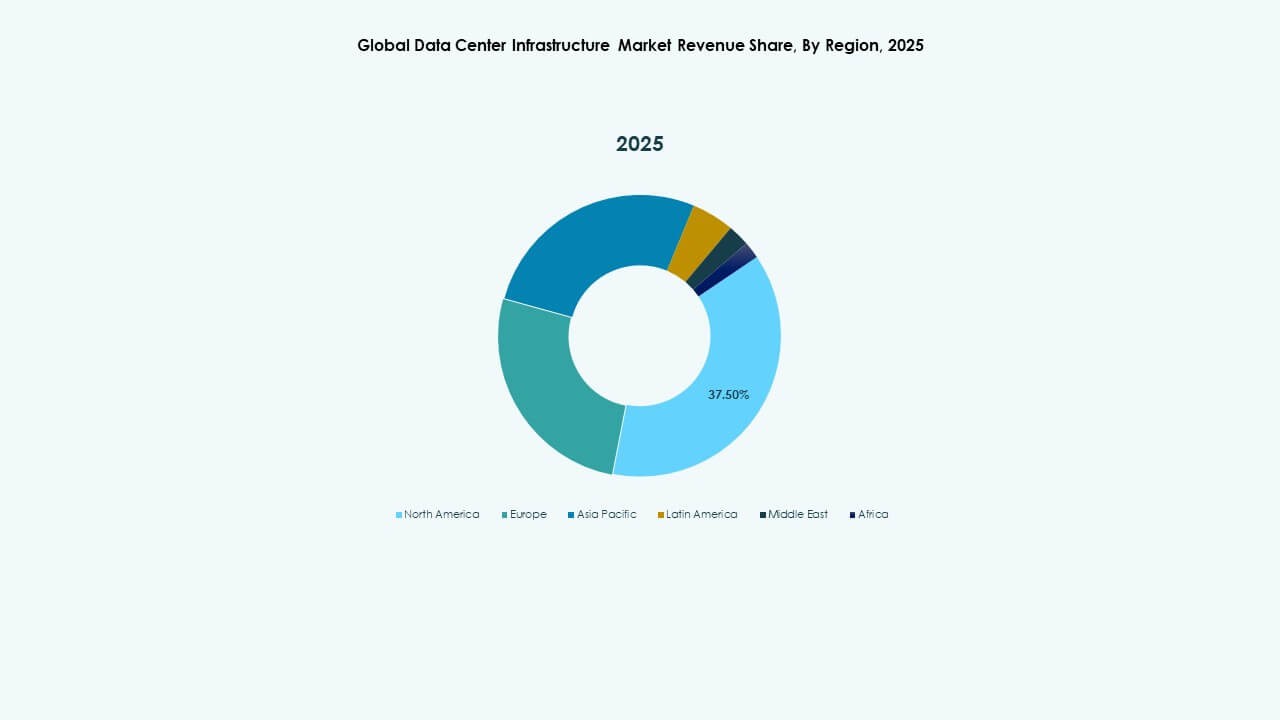

América do Norte

O tamanho do mercado de infraestrutura de data centers da América do Norte foi avaliado em USD 29.607,99 milhões em 2020, para USD 59.756,27 milhões em 2025, e espera-se que atinja USD 185.205,35 milhões até 2035, com um CAGR de 11,89% durante o período de previsão. A América do Norte detém aproximadamente 37% da participação global. A região lidera devido à alta adoção de nuvem, forte infraestrutura de internet e presença de operadores de hiperescala. Os EUA dominam os investimentos, seguidos pelo Canadá, impulsionados por colocation e atualizações empresariais. Eficiência energética e implantações modulares de data centers sustentam o impulso do mercado. Beneficia-se de ecossistemas digitais maduros e cargas de trabalho crescentes impulsionadas por IA. Financiamento governamental e privado aceleram a construção em instalações de tiers 3 e 4. A integração de energia sustentável permanece um foco chave entre os principais operadores.

- Por exemplo, no primeiro semestre de 2025, a Virgínia do Norte, o maior centro de data centers dos EUA, registrou um aumento de 80% na capacidade em construção para 2.078,2 megawatts, com 538,6 megawatts de absorção líquida. Este aumento destaca a liderança contínua da região no desenvolvimento de data centers em grande escala e expansão de infraestrutura.

Europa

O tamanho do mercado de infraestrutura de data centers da Europa foi avaliado em USD 21.509,82 milhões em 2020, para USD 41.791,31 milhões em 2025, e espera-se que atinja USD 122.258,58 milhões até 2035, com um CAGR de 11,25% durante o período de previsão. A Europa representa cerca de 24% da participação de mercado global. O crescimento é impulsionado pela conformidade com o GDPR, políticas de localização de dados e mandatos de infraestrutura verde. Principais centros como o Reino Unido, Alemanha e Países Baixos atraem expansão contínua de hiperescala. Resfriamento eficiente em termos de energia e campi alimentados por fontes renováveis moldam a estratégia regional. O mercado global de infraestrutura de data centers na Europa enfatiza construções modulares e sustentáveis. Operadores regionais adotam modelos híbridos para equilibrar custo e capacidade. Continua a ser uma região crítica para resiliência digital e operações de dados soberanos.

Ásia-Pacífico

O tamanho do mercado de infraestrutura de data centers da Ásia-Pacífico foi avaliado em USD 18.327,99 milhões em 2020, para USD 42.965,84 milhões em 2025, e espera-se que atinja USD 149.844,12 milhões até 2035, com um CAGR de 13,20% durante o período de previsão. A região comanda quase 30% da participação global, mostrando a trajetória de crescimento mais rápida. China, Índia, Japão e Austrália são os principais contribuintes apoiados pela rápida digitalização. Forte demanda de provedores de serviços de nuvem e hiperescala impulsiona a expansão das instalações. A modernização da infraestrutura alinha-se com o lançamento do 5G e implantações de edge. O mercado global de infraestrutura de data centers beneficia-se da fabricação local e investimentos apoiados pelo governo. Data centers de colocation e prontos para IA ganham popularidade. Posiciona a Ásia-Pacífico como a próxima potência global em infraestrutura digital.

- Por exemplo, em 2025, as empresas chinesas focadas em nuvem e IA anunciaram aumentos significativos em despesas de capital visando expandir a capacidade dos data centers para suportar a crescente demanda por IA. Analistas esperam que a capacidade elétrica para data centers na China cresça significativamente este ano para atender ao aumento.

América Latina

O tamanho do Mercado de Infraestrutura de Data Centers Globais na América Latina foi avaliado em USD 3.812,06 milhões em 2020, para USD 7.781,61 milhões em 2025, e espera-se que atinja USD 22.027,67 milhões até 2035, com um CAGR de 10,89% durante o período de previsão. A América Latina captura cerca de 4% da participação total de mercado. O Brasil lidera a expansão regional com projetos contínuos de infraestrutura de hiperescala e telecomunicações. Chile, Colômbia e México seguem com melhor conectividade e uso de energia renovável. O Mercado de Infraestrutura de Data Centers Globais cresce com o aumento da adoção de nuvem por empresas. A confiabilidade de energia e a interconectividade regional impulsionam a demanda por centros modulares. Governos apoiam a transformação digital por meio de incentivos fiscais. Isso estabelece a América Latina como uma zona emergente chave para infraestrutura de dados escalável.

Médio Oriente

O tamanho do Mercado de Infraestrutura de Data Centers Globais no Médio Oriente foi avaliado em USD 2.004,54 milhões em 2020, para USD 3.967,71 milhões em 2025, e espera-se que atinja USD 10.359,30 milhões até 2035, com um CAGR de 10,00% durante o período de previsão. A região detém cerca de 3% da participação global. Os Emirados Árabes Unidos e a Arábia Saudita lideram investimentos em data centers em grande escala alinhados com agendas digitais nacionais. A expansão de zonas de hiperescala e iniciativas governamentais de nuvem aceleram o crescimento. O Mercado de Infraestrutura de Data Centers Globais se beneficia da adoção de IA, IoT e aplicações de cidades inteligentes. Altas temperaturas impulsionam a inovação em sistemas avançados de resfriamento. Data centers de colocation e apoiados por telecomunicações expandem-se em grandes aglomerados urbanos. Isso melhora a soberania de dados regional e a conectividade transfronteiriça.

África

O tamanho do Mercado de Infraestrutura de Data Centers Globais na África foi avaliado em USD 1.539,75 milhões em 2020, para USD 3.083,06 milhões em 2025, e espera-se que atinja USD 7.153,75 milhões até 2035, com um CAGR de 8,69% durante o período de previsão. A África representa cerca de 2% da participação global. A África do Sul domina o mercado, seguida por Nigéria e Egito, impulsionada por iniciativas digitais lideradas por telecomunicações. O crescente uso de nuvem e a conectividade submarina internacional estimulam o investimento. O Mercado de Infraestrutura de Data Centers Globais ganha força através de polos de inovação regionais. Déficits de infraestrutura e escassez de energia limitam a escalabilidade em algumas zonas. Centros modulares e movidos a energia solar emergem como alternativas eficientes. Isso representa uma forte oportunidade de longo prazo para o crescimento do ecossistema digital.

Insights Competitivos:

Insights Competitivos:

- Schneider Electric

- ABB

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- Cisco Systems, Inc.

- Eaton Corporation plc

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

Líderes do setor implementam soluções abrangentes em energia, refrigeração, rede e infraestrutura de TI. Schneider Electric e ABB mantêm força na distribuição de energia e gestão de energia, tornando-os fornecedores preferidos para instalações críticas. Dell, HPE, Cisco, Huawei e IBM lideram em servidores, redes, armazenamento e infraestrutura de TI completa. Eaton e Vertiv fornecem soluções de energia de backup, refrigeração e racks que suportam implantações de alta densidade. A concorrência no mercado incentiva as empresas a combinarem infraestrutura elétrica, mecânica e de TI para oferecer soluções integradas. O Mercado Global de Infraestrutura de Data Center recompensa fornecedores que entregam confiabilidade, escalabilidade e eficiência energética. Empresas com ofertas modulares e pré-fabricadas tendem a ganhar contratos para novas construções e atualizações. Este ambiente competitivo impulsiona a inovação e favorece empresas com amplos portfólios e alcance global.

Desenvolvimentos Recentes:

Desenvolvimentos Recentes:

- Em novembro de 2025, a Vertiv anunciou a aquisição da empresa de serviços HVAC PurgeRite por aproximadamente USD 1 bilhão. A aquisição visa expandir as capacidades de refrigeração líquida e gestão térmica da Vertiv para atender à crescente demanda de data centers de alta potência impulsionados por IA. Isso aprimora as ofertas de infraestrutura mecânica da Vertiv em serviços de refrigeração e HVAC

- Em novembro de 2025, a Schneider Electric garantiu aproximadamente USD 2,3 bilhões em novos contratos de data centers nos EUA. Os acordos incluem importantes contratos de fornecimento com um operador de hiperescala e um importante provedor de colocation para fornecer módulos de energia, sistemas de refrigeração, unidades UPS e equipamentos de comutação ao longo de 2025–2026.

- Em outubro de 2025, a Hitachi assinou uma parceria estratégica com a OpenAI para expandir a infraestrutura global de data centers de IA. Sob este acordo, as empresas co-desenvolverão designs de data centers modulares e pré-fabricados, infraestruturas de refrigeração e armazenamento energeticamente eficientes, e planejarão estratégias de cadeia de suprimentos para implantação confiável. O acordo visa operações sustentáveis de data centers e rápida expansão global da infraestrutura de IA

- Em setembro de 2025, a Schneider Electric lançou suas soluções EcoStruxure refrigeradas a líquido prontas para IA, projetadas para servidores de alta densidade que suportam cargas de trabalho baseadas em GPU da NVIDIA, marcando um lançamento significativo de produto na infraestrutura de data centers.

- Em maio de 2025, a NTT DATA anunciou a expansão acelerada de sua divisão Global Data Centers com aquisições de terrenos na América do Norte, Europa e Ásia, apoiando quase um gigawatt de capacidade planejada de data centers como parte de um investimento de $10 bilhões até 2027.