Resumo Executivo:

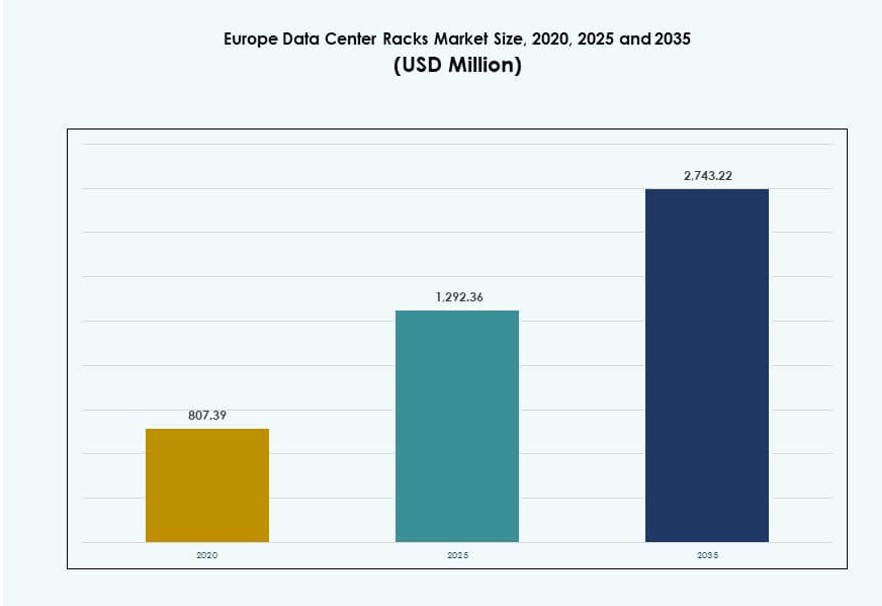

O tamanho do mercado de racks de data center na Europa foi avaliado em USD 807,39 milhões em 2020, para USD 1.292,36 milhões em 2025, e espera-se que alcance USD 2.743,22 milhões até 2035, com um CAGR de 7,77% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Racks de Data Center na Europa 2025 |

USD 1.292,36 Milhões |

| Mercado de Racks de Data Center na Europa, CAGR |

7,77% |

| Tamanho do Mercado de Racks de Data Center na Europa 2035 |

USD 2.743,22 Milhões |

O mercado é impulsionado pelo surgimento de data centers nativos de IA, aumento das densidades de racks e integração de resfriamento líquido. A expansão em larga escala na Europa Ocidental e a infraestrutura de borda em zonas emergentes aumentam a demanda por racks escaláveis e inteligentes. As empresas estão investindo em infraestrutura definida por software, com racks agora integrando sensores, PDUs e compartimentos de resfriamento. Sustentabilidade e otimização de espaço continuam sendo fatores críticos. Desempenha um papel fundamental no suporte a uma infraestrutura segura, de alto desempenho e preparada para o futuro para operadores de nuvem, colocation e empresas em toda a região.

A Europa Ocidental lidera o mercado, apoiada por implantações densas em larga escala na Alemanha, Países Baixos e Reino Unido. A região nórdica está ganhando força devido aos seus baixos custos de energia e perfil de energia verde. O sul e leste da Europa estão emergindo por meio de infraestrutura digital apoiada pelo governo e demanda por hospedagem orientada por conformidade. Cada sub-região contribui para a expansão do mercado de racks de data center na Europa, apoiando o crescimento de data centers locais e transfronteiriços.

Dinâmica do Mercado:

Fatores de Mercado

Crescente Adoção de Racks de Alta Densidade para Suportar Cargas de Trabalho de IA e HPC

A mudança em direção à computação de alto desempenho está aumentando as densidades de racks nas instalações europeias. Empresas e players em larga escala estão implantando racks com capacidade de 30–50 kW para suportar clusters de GPU e treinamento de IA. Essas configurações de alta densidade exigem fluxo de ar avançado, gerenciamento de cabos e otimização térmica. O mercado de racks de data center na Europa se beneficia dessa tendência à medida que as cargas de trabalho nativas de IA se expandem. A integração de resfriamento líquido em unidades de rack está se expandindo. Mercados-chave como Alemanha e Países Baixos lideram na adoção de infraestrutura focada em IA. Projetos de transformação digital apoiados pelo governo reforçam essa tendência. Data centers de borda também implantam racks compactos e de alta densidade. A inovação em racks está impulsionando o posicionamento competitivo em locais centrais e de borda.

Expansão de Colocation e Nuvem Impulsiona Aquisição de Racks em Mercados de Nível I e Nível II

A crescente demanda por ambientes de nuvem híbrida e multi-inquilino está impulsionando novas construções de data centers. Provedores de colocation estão implantando racks modulares para uma escalabilidade mais rápida. O mercado de racks de data centers na Europa se beneficia do crescimento da infraestrutura em cidades estabelecidas e emergentes. As empresas preferem cada vez mais instalações de colocation com pegadas de racks flexíveis. Provedores de nuvem em hiperescala estão se expandindo para cidades secundárias, criando uma nova demanda por racks. As configurações de racks agora incluem PDUs integrados, painéis de fluxo de ar e sensores de monitoramento. Os operadores buscam implantações mais rápidas com soluções pré-configuradas. A padronização das dimensões dos racks garante uma escala mais rápida em campi distribuídos. A necessidade de segurança física e controle de fluxo de ar permanece crítica em ambientes de colocation.

- Por exemplo, a aquisição em 2024 pela Digital Realty de um campus de data center em Slough adicionou 15 MW de capacidade e mais de 2.000 cross-connects, aprimorando os serviços de colocation no oeste de Londres. O local suporta implantações escaláveis para locatários de nuvem e empresas dentro da plataforma europeia mais ampla da empresa.

Soberania Digital e Regulamentações de Localização de Dados Incentivam Implantações Regionais de Racks

Os países estão impondo regulamentações que exigem hospedagem local de dados para cargas de trabalho públicas e sensíveis. Essas regras incentivam a implantação de racks em instalações nacionais em vez de hubs centrais. O mercado de racks de data centers na Europa se beneficia dessa mudança no planejamento de infraestrutura. Fabricantes de racks apoiam a montagem e distribuição localizadas para atender à conformidade. A demanda do setor público está crescendo por gabinetes personalizados com segurança aprimorada. Nações como França e Polônia estão fortalecendo a capacidade doméstica. Os embarques de racks para parques de TI governamentais e centros de dados municipais estão aumentando. Os fornecedores oferecem gabinetes de racks seguros e à prova de violação. A conformidade está moldando as preferências de compra em vários setores. A localização cria contratos de longo prazo e atualizações recorrentes de hardware.

Inovação em Monitoramento, Automação e Resfriamento em Nível de Rack Impulsiona a Importância Estratégica

A necessidade de monitoramento em tempo real de temperatura, fluxo de ar e uso de energia está remodelando o design dos racks. Racks inteligentes com sensores embutidos e telemetria estão ganhando força. O mercado de racks de data centers na Europa vê uma crescente integração de software de DCIM e análise térmica. Racks inteligentes melhoram a eficiência operacional, especialmente em implantações em larga escala. Sites de borda também exigem verificações de saúde automatizadas devido ao número limitado de funcionários no local. Racks com resfriamento integrado estão reduzindo o PUE e melhorando a sustentabilidade energética. Investidores favorecem infraestrutura que oferece tanto escalabilidade quanto eficiência. A inteligência em nível de rack permite manutenção preditiva e garantia de tempo de atividade. Compradores estratégicos priorizam designs à prova de futuro que suportam resfriamento líquido e prontidão para IA.

- Por exemplo, a região de data center da Microsoft na Suécia opera com 100% de energia renovável, principalmente de fontes hidrelétricas, e suporta operações de nuvem eficientes por meio de infraestrutura sustentável e sistemas de resfriamento avançados. Isso está alinhado com o compromisso da Microsoft com energia livre de carbono e desempenho de alta eficiência na Europa.

Tendências de Mercado

Padronização da Infraestrutura de Racks para Permitir Expansões de Data Center Transfronteiriças Mais Rápidas

As dimensões padrão dos racks e as interfaces dos componentes estão permitindo a escalabilidade dos data centers pan-europeus. Os operadores replicam designs em várias regiões para um tempo de mercado mais rápido. O mercado de racks de data centers na Europa se beneficia da modularidade e interoperabilidade entre ecossistemas. As empresas preferem racks que suportam fluxos de trabalho consistentes em diferentes locais. A uniformidade a nível de componentes reduz erros de instalação e tempo de inatividade. Empresas globais como AWS, Azure e Google favorecem racks padronizados nas expansões europeias. A adoção do Open Compute Project (OCP) também promove a uniformidade de design. Os fornecedores estão alinhando suas ofertas com modelos de aquisição em hiperescala. Designs de racks repetíveis suportam implantação rápida em vários países com personalização mínima.

A Integração de Soluções de Resfriamento a Líquido em Racks Torna-se Essencial para a Eficiência Térmica

Os data centers estão atingindo limites térmicos apenas com resfriamento a ar. O resfriamento a líquido no nível do rack permite suporte para equipamentos de alta potência. O mercado de racks de data centers na Europa está vendo uma forte adoção de resfriamento a líquido direto para chip e na porta traseira. Ambientes de IA e HPC exigem resfriamento em densidades de rack superiores a 40 kW. Racks prontos para líquido estão ganhando demanda de provedores de colocation e hiperescala. Esses racks incluem contenção selada, conectores de fluido e proteção contra corrosão. Os operadores adotam o resfriamento a líquido para reduzir o uso de energia e atender a metas ecológicas. Os fornecedores desenvolvem sistemas de resfriamento compactos integrados ao rack. A inovação em racks é central para atender às próximas regulamentações ESG.

Crescimento da Computação de Borda Incentiva Implantações de Racks Compactos e Reforçados

A computação de borda requer a implantação de racks em ambientes adversos ou com espaço limitado. O mercado de racks de data centers na Europa inclui crescimento de cidades inteligentes, torres de telecomunicações e instalações industriais remotas. Racks de borda são menores, resistentes a choques e pré-integrados com resfriamento. Eles suportam processamento de baixa latência próximo a usuários ou pontos finais. Provedores de telecomunicações e plataformas de IoT usam racks de borda para descentralizar a computação. Enclosures compactos com gerenciamento remoto são essenciais para locais não tripulados. Os setores militar, de energia e de transporte implantam racks reforçados. Os fornecedores de racks focam em mobilidade, otimização de cabos e dissipação de calor. O crescimento na borda diversifica os casos de uso de racks em vários setores.

Fabricação e Materiais Sustentáveis de Racks Ganham Impulso na Região

Metas de sustentabilidade influenciam o design e a aquisição de racks de data centers. O mercado de racks de data centers na Europa reflete uma demanda crescente por materiais recicláveis e componentes energeticamente eficientes. Os fabricantes usam aço e alumínio com pegadas de carbono reduzidas. Alguns fornecedores integram bambu ou polímeros reciclados para enclosures ecológicos. Tintas e acabamentos agora atendem às normas ambientais RoHS e da UE. Os compradores buscam designs de racks com impacto ambiental mínimo ao longo do ciclo de vida. Os governos incentivam a fabricação local para reduzir emissões de transporte. Princípios de economia circular orientam o desenvolvimento de produtos. Racks sustentáveis são destacados em licitações para construções de nuvem pública e colocation. A aquisição orientada por ESG está remodelando as cadeias de suprimento de racks.

Desafios do Mercado

Limitações de Gestão Térmica e Restrições de Espaço em Instalações Legadas

Centros de dados mais antigos em toda a Europa frequentemente enfrentam dificuldades para suportar implantações de racks de alta densidade. Seus layouts carecem de fluxo de ar adequado e espaço para retrofits de resfriamento líquido. O Mercado de Racks de Centros de Dados na Europa enfrenta restrições ao atualizar infraestruturas antigas. Racks resfriados a ar perdem eficiência em densidades acima de 20–25 kW. Salas legadas com tetos baixos e cabeamento fixo criam inflexibilidade de design. Os operadores devem equilibrar desempenho com segurança e capacidade de resfriamento. A otimização do espaço continua sendo um gargalo em cidades de Tier II. Atualizações de racks frequentemente requerem reengenharia completa da sala. Essas limitações dificultam a rápida adoção de sistemas de racks modernos.

Altos Custos de Fabricação e Envio Impactam a Aquisição em Regiões Sensíveis ao Preço

A flutuação nos preços das matérias-primas e os altos custos logísticos aumentam os preços dos racks em toda a Europa. Algumas regiões, particularmente no Sul e Leste da Europa, enfrentam restrições orçamentárias. O Mercado de Racks de Centros de Dados na Europa vê atrasos na aquisição devido a longos prazos de entrega. Sistemas de racks personalizados adicionam camadas de custo e pressionam os orçamentos de capital. Tarifas de importação e certificações de conformidade regional aumentam ainda mais os custos. As empresas buscam parceiros de fabricação locais, mas enfrentam disponibilidade limitada. Os fornecedores devem absorver a volatilidade cambial e as interrupções comerciais. Verticais sensíveis ao preço atrasam atualizações ou optam por racks recondicionados. As margens de lucro se estreitam para fornecedores de médio porte sem escala.

Oportunidades de Mercado

Investimentos Estratégicos em Centros de Dados Modulares Criam Demanda por Unidades de Rack Pré-Montadas

Centros de dados modulares estão ganhando popularidade para implantação rápida em locais de campo verde e marrom. Essas instalações dependem de sistemas de racks pré-montados e testados para comissionamento mais rápido. O Mercado de Racks de Centros de Dados na Europa se beneficia da demanda por soluções de racks pré-integradas com PDUs, bandejas de cabos e sensores. Projetos de nuvem governamentais, campi digitais e redes de telecomunicações favorecem a modularização. Essa tendência apoia novos entrantes e pequenos fornecedores de racks que oferecem entrega rápida.

Emergência de Instalações Focadas em IA e GPU Incentiva a Adoção de Designs de Racks Resfriados a Líquido

A expansão da infraestrutura de IA em toda a Europa está impulsionando a adoção de racks resfriados a líquido. Instalações focadas em clusters de GPU precisam de sistemas de racks que suportem densidades de 30–50 kW. O Mercado de Racks de Centros de Dados na Europa se beneficia à medida que players de colocation e hyperscale constroem salas preparadas para IA. Fornecedores de racks com resfriamento embutido, detecção de vazamentos e conformidade de segurança estão ganhando participação de mercado. A inovação na compatibilidade de refrigerantes e integração de sensores aumenta a oportunidade de mercado.

Segmentação de Mercado

Por Tipo de Rack

Racks de gabinete dominam o Mercado de Racks de Centros de Dados na Europa devido ao seu design fechado, recursos de segurança e controle de fluxo de ar. Racks de estrutura aberta são adotados em laboratórios de teste e configurações de borda com limitações de espaço. O segmento “Outros” inclui tipos de racks de montagem em parede e portáteis, atendendo a aplicações de nicho. Racks de gabinete lideram devido à sua compatibilidade com sistemas avançados de resfriamento e gerenciamento de cabos em ambientes de colocation e empresariais.

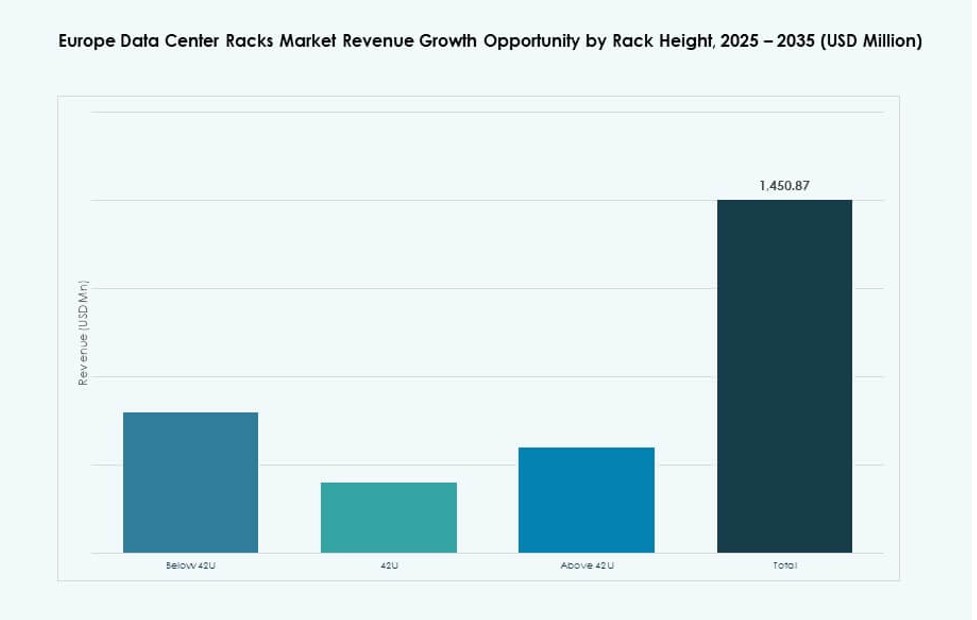

Por Altura do Rack

Os racks de 42U são o tamanho mais amplamente adotado, oferecendo o melhor equilíbrio entre escalabilidade e uso de espaço. Racks abaixo de 42U atendem a configurações de borda e pequenas com altura restrita. Racks acima de 42U estão ganhando adoção em ambientes hiperescaláveis para aumentar a densidade de computação por área ocupada. O mercado de racks de data centers na Europa é liderado por racks de 42U devido à sua padronização na indústria e flexibilidade na implantação.

Por Largura

Os racks de 19 polegadas dominam devido à sua padronização global e compatibilidade com a maioria do hardware de TI. Racks de 23 polegadas têm uso limitado em configurações específicas de telecomunicações ou legadas. A categoria “Outros” inclui designs de largura personalizados ou proprietários. O formato de 19 polegadas continua a liderar o mercado de racks de data centers na Europa por seu ajuste universal e disponibilidade de acessórios.

Por Aplicação

Os racks de servidores representam a maior participação, impulsionados por cargas de trabalho pesadas em computação em ambientes hiperescaláveis e empresariais. Racks de rede suportam hardware de comutação, roteamento e segurança, formando o segundo maior segmento de aplicação. O mercado de racks de data centers na Europa é dominado por racks de servidores, que suportam aplicações de negócios críticas e de processamento de IA.

Por Usuário Final

Grandes data centers dominam o mercado devido à sua escala, necessidade de sistemas modulares e capacidade de integrar racks de alta densidade. Pequenos e médios data centers seguem, muitas vezes limitados por espaço e orçamento. O mercado de racks de data centers na Europa vê forte tração de grandes instalações passando por ciclos constantes de renovação de racks para atender às novas demandas de carga de trabalho.

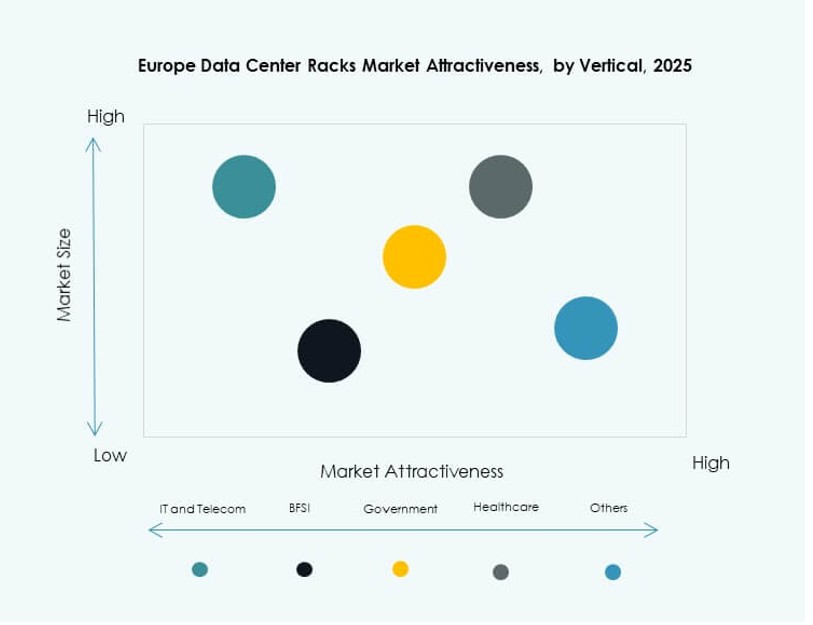

Por Vertical

O setor de TI & Telecom detém a maior participação de mercado devido a atualizações contínuas de infraestrutura e implantação de 5G. BFSI e Governo & Defesa seguem com necessidades rigorosas de segurança e conformidade. O setor de saúde vê crescente adoção de iniciativas de saúde digital. O mercado de racks de data centers na Europa se beneficia das necessidades específicas de cada vertical, com TI & Telecom impulsionando a maior densidade de racks e taxas de renovação.

Insights Regionais

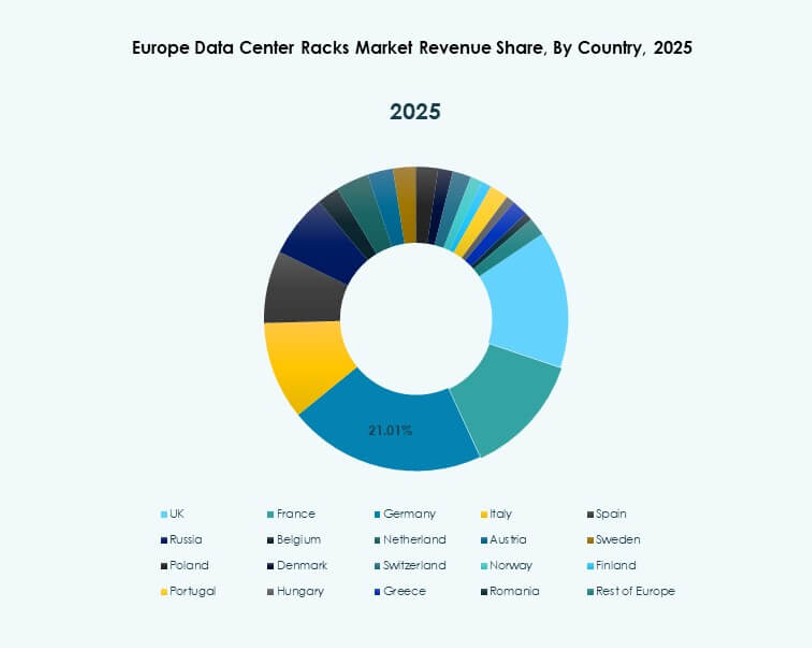

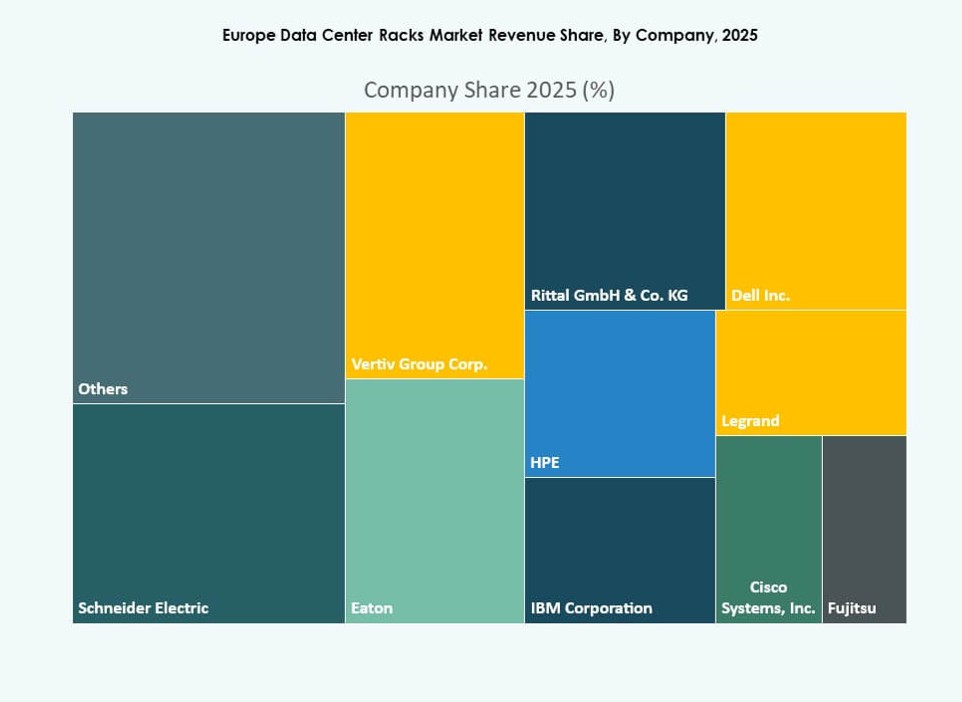

A Europa Ocidental Mantém a Dominância com 48% de Participação de Mercado Devido à Presença Hiperescalável

A Europa Ocidental lidera devido à infraestrutura avançada e à presença de empresas globais hiperescaláveis. Países como Alemanha, Reino Unido e Países Baixos abrigam grandes instalações de colocation e nuvem. O mercado de racks de data centers na Europa vê demanda consistente de racks dos polos de Frankfurt, Londres e Amsterdã. Infraestrutura madura de energia e rede suporta implantações de alta densidade. Mandatos de sustentabilidade impulsionam ainda mais a modernização nessas regiões. Inovação em racks e soluções de resfriamento líquido são amplamente implantadas. A Europa Ocidental representa aproximadamente 48% do mercado.

- Por exemplo, a instalação FR5 da Equinix em Frankfurt oferece serviços de colocation com conectividade neutra em relação a operadoras e suporta acesso direto a rampas de nuvem através da plataforma Equinix Fabric. Faz parte do maior campus de Frankfurt da Equinix, um dos hubs de data centers mais interconectados da Europa.

A Região Nórdica Representa 22% de Participação de Mercado Devido à Eficiência Energética e Energia Verde

Os países nórdicos oferecem baixos custos de energia e abundante energia renovável. Suécia, Noruega, Finlândia e Dinamarca atraem investimentos em data centers focados na sustentabilidade. O mercado de racks de data centers na Europa cresce aqui através de implantações em terrenos virgens com designs térmicos avançados. O clima frio permite benefícios de resfriamento natural para configurações de racks. O apoio governamental e a disponibilidade de terras incentivam construções em grande escala. A região detém quase 22% da participação de mercado, apoiada por campi hiperescaláveis baseados em energia limpa.

Europa do Sul e Leste Emergindo com 30% de Participação a partir de Necessidades Localizadas de Hospedagem e Conformidade

A Europa do Sul e Leste está vendo um aumento no crescimento de colocation e data centers de borda. Países como Espanha, Polônia e Romênia estão construindo capacidade para atender às exigências locais de hospedagem e conformidade. O mercado de racks de data centers na Europa se expande nessas áreas através da demanda de empresas, governos e telecomunicações. Fornecedores de racks adaptam designs para códigos regionais e restrições de espaço. Os players regionais focam em ofertas de racks personalizáveis e de baixo custo. Esta sub-região detém uma participação de mercado estimada em 30% e continua a crescer com a digitalização.

- Por exemplo, o campus Warsaw‑3 da Atman, perto de Varsóvia, lançou seu primeiro edifício em setembro de 2025, oferecendo 14,4 MW de energia de TI e espaço de colocation escalável projetado para infraestrutura de alto desempenho. A instalação suporta implantações de alta densidade e operações alimentadas por energia renovável, fortalecendo o papel da Polônia no ecossistema de data centers da Europa Central e Oriental.

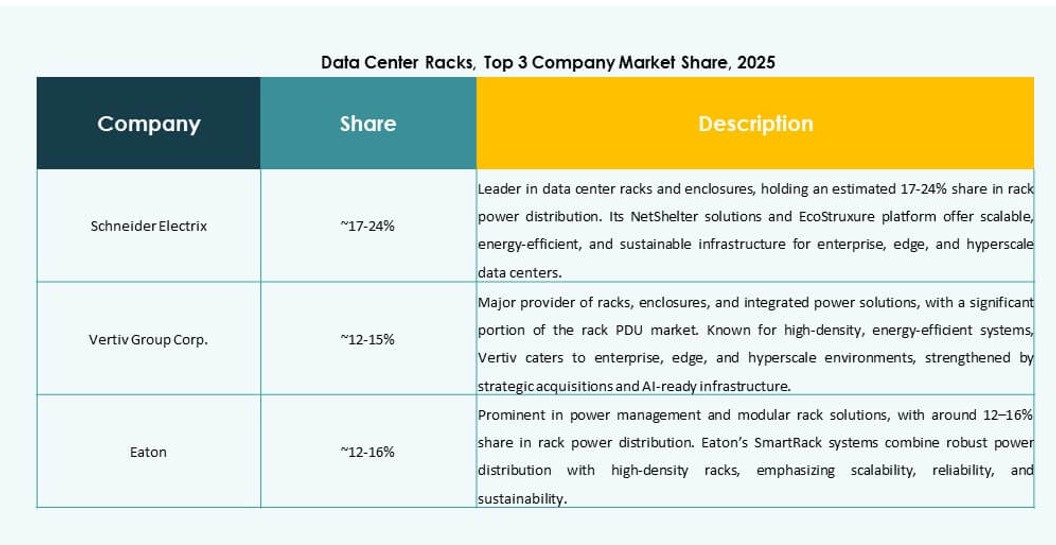

Insights Competitivos:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Dell Inc.

- Hewlett Packard Empresarial (HPE)

- IBM (International Business Machines Corporation)

- Legrand

- Cisco Systems, Inc.

- Chatsworth Products

O mercado de racks de data centers na Europa apresenta uma mistura de gigantes globais e fornecedores especializados em gabinetes competindo em tecnologia, personalização e flexibilidade de implantação. É liderado por Schneider Electric, Vertiv e Rittal, conhecidas por suas ofertas de infraestrutura completas integradas com resfriamento, energia e monitoramento. HPE, Dell e IBM aproveitam seus portfólios de computação para agrupar sistemas de racks para compradores hiperescaláveis e empresariais. Empresas como Eaton, Legrand e Panduit focam em eficiência energética, modularidade e gabinetes inteligentes. Cisco e Chatsworth Products atendem a redes de alta densidade e cargas de trabalho de IA. Os players estão focando na prontidão para resfriamento líquido, telemetria em nível de rack e designs orientados para a sustentabilidade. Fusões e aquisições e parcerias de fabricação regional são estratégias-chave, enquanto os fornecedores adaptam ofertas para clientes hiperescaláveis, de borda e colocation em toda a Europa Ocidental e Nórdica.

Desenvolvimentos Recentes:

- Em julho de 2025, a Vertiv adquiriu a Great Lakes Data Racks & Cabinets por aproximadamente USD 200 milhões. A aquisição fortalece a oferta de infraestrutura integrada da Vertiv ao adicionar expertise em racks e gabinetes ao seu portfólio, o que apoia ambientes de IA e computação de alta densidade.

- Em abril de 2025, a Apollo Funds finalizou a compra do negócio europeu de colocation da Stack Infrastructure, adicionando sete sites em Estocolmo, Oslo, Copenhague, Milão e Genebra e padronizando modelos de gabinetes em todo o portfólio.

- Em fevereiro de 2025, a CHINT fortaleceu sua colaboração global com a Rittal GmbH & Co. KG, focando em inovações relevantes para soluções de infraestrutura de centros de dados e invólucros elétricos.