Краткое резюме:

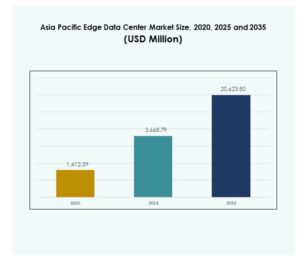

Размер рынка периферийных дата-центров Азиатско-Тихоокеанского региона оценивался в 1,412.39 млн долларов США в 2020 году, до 3,668.79 млн долларов США в 2025 году и, как ожидается, достигнет 20,623.80 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 18.67% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка периферийных дата-центров Азиатско-Тихоокеанского региона 2025 |

3,668.79 млн долларов США |

| Рынок периферийных дата-центров Азиатско-Тихоокеанского региона, CAGR |

18.67% |

| Размер рынка периферийных дата-центров Азиатско-Тихоокеанского региона 2035 |

20,623.80 млн долларов США |

Быстрый прогресс в области IoT, облачных и 5G технологий стимулировал значительные инновации и увеличил внедрение периферийных вычислений в различных отраслях. Компании инвестируют в децентрализованную инфраструктуру данных для обеспечения аналитики в реальном времени, повышения безопасности и оптимизации операционной эффективности. Стратегическая значимость рынка усиливается благодаря его способности поддерживать приложения следующего поколения и открывать новые возможности для гибкости бизнеса и доходности инвесторов.

Такие страны, как Китай, Япония и Южная Корея, лидируют в регионе благодаря своим мощным цифровым экосистемам и агрессивным инвестициям в технологии, в то время как Индия, Индонезия и Вьетнам становятся быстрорастущими рынками, поддерживаемыми расширяющимися цифровыми экономиками и государственными стимулами. Это разнообразное ландшафтное положение делает рынок периферийных дата-центров Азиатско-Тихоокеанского региона динамичным центром региональной связности и цифровой трансформации.

Движущие силы рынка

Быстрое внедрение IoT и 5G стимулирует расширение периферийной инфраструктуры

Рынок периферийных дата-центров Азиатско-Тихоокеанского региона движется благодаря масштабному внедрению устройств IoT и ускорению развертывания сетей 5G. Компании ищут инфраструктуру с низкой задержкой для управления растущими объемами данных в реальном времени из подключенных экосистем. Это поддерживает критически важные приложения в таких отраслях, как телекоммуникации, производство и транспорт. Интеграция 5G с периферийными вычислениями улучшает производительность услуг и эффективность маршрутизации данных. Повышенный спрос на обработку данных вблизи источника увеличивает инвестиции в мощности по всему региону. Телекоммуникационные операторы и гипермасштабные компании сосредотачиваются на периферийных узлах для улучшения близости данных и управления пропускной способностью. Конвергенция IoT и 5G способствует принятию децентрализованной архитектуры. Этот драйвер устанавливает периферийные объекты как фундаментальный столп цифровой инфраструктуры следующего поколения.

Растущий спрос на аналитику в реальном времени и оптимизацию облачных технологий

Аналитика в реальном времени создает значительные возможности для роста рынка периферийных дата-центров в Азиатско-Тихоокеанском регионе в корпоративных сетях. Организации стремятся обрабатывать данные локально, чтобы снизить затраты на обратную передачу и улучшить время отклика. Это позволяет бизнесу получать мгновенные инсайты для предиктивного обслуживания, автоматизации и стратегий взаимодействия с клиентами. Предприятия используют гибридные облачные структуры, интегрирующие локальную обработку с централизованными облачными системами. Цифровые стратегии компаний теперь отдают приоритет распределенным вычислительным средам по сравнению с традиционными централизованными моделями. Этот сдвиг поддерживает масштабируемую, устойчивую и адаптивную инфраструктуру для динамических рабочих нагрузок. Поставщики сосредотачиваются на модульных периферийных разработках для максимизации операционной гибкости. Интеграция аналитики на периферии трансформирует промышленные показатели производительности в различных секторах.

- Например, Hitachi Rail интегрировала платформу NVIDIA IGX в свою систему управления цифровыми активами, чтобы обеспечить анализ ИИ в реальном времени на 2,000 поездах и 8,000 вагонах. Решение помогло сократить затраты на обслуживание до 15% и задержки в обслуживании до 20%, улучшив операционную эффективность и надежность.

Инновации в области искусственного интеллекта и автономных систем

Искусственный интеллект и автоматизация продолжают переопределять создание ценности в инфраструктуре данных. Рабочие нагрузки, управляемые ИИ, полагаются на локальную обработку данных для поддержания эффективности и соблюдения конфиденциальности. Рынок периферийных дата-центров в Азиатско-Тихоокеанском регионе улавливает этот импульс через инфраструктуру, адаптированную для вывода ИИ, робототехники и автономных операций. Это привлекает инвестиции предприятий, сосредоточенные на балансе производительности и устойчивости к энергопотреблению. Непрерывные инновации в процессорах, готовых к периферии, графических процессорах и интеллектуальных системах управления энергопотреблением поддерживают масштабируемость. Дата-центры интегрируют структуры машинного обучения для уточнения распределения ресурсов и распределения рабочих нагрузок. Предприятия используют предиктивную аналитику, поддерживаемую ИИ, чтобы минимизировать простои и оптимизировать использование активов. Периферийные среды превращаются в интеллектуальные узлы, а не пассивные системы хранения.

- Например, SK Telecom продемонстрировала автономных роботов, управляемых Telco Edge AI, в августе 2024 года, показывая, как периферийный интеллект и компьютерное зрение обеспечили навигацию в реальном времени и операционную автономию для логистических роботов, развернутых в операциях южнокорейской телекоммуникационной сети.

Стратегическая важность для предприятий и инвесторов

Рынок периферийных дата-центров в Азиатско-Тихоокеанском регионе представляет собой основное направление роста для предприятий, модернизирующих свои ИТ-экосистемы. Он укрепляет конкурентные позиции за счет эффективной обработки данных, более быстрого подключения и повышенной безопасности. Децентрализованные вычисления раскрывают гибкость предприятий в цепочках поставок, телекоммуникационных и розничных сетях. Инвесторы рассматривают периферийную инфраструктуру как устойчивый класс активов в портфелях цифровой трансформации. Сильное внедрение технологий в регионе и поддерживающие политики привлекают институциональное финансирование и венчурный капитал. Правительства признают его роль в развитии умных городов, электронного управления и инноваций, основанных на ИИ. Сотрудничество между телекоммуникационными операторами, гипермасштабными компаниями и инфраструктурными фирмами способствует созданию интегрированных экосистем услуг. Стратегические инвестиции в периферийные объекты позиционируют регион как глобальный центр инноваций.

Тенденции рынка

Появление модульных и масштабируемых периферийных архитектур

Эволюционирующие модели дизайна подчеркивают тенденцию к модульным периферийным дата-центрам на рынке периферийных дата-центров Азиатско-Тихоокеанского региона. Эти архитектуры помогают предприятиям развертывать мощности в распределенных форматах с более быстрыми сроками установки. Это поддерживает поэтапное расширение в зависимости от требований приложений и интенсивности рабочих нагрузок. Динамическая масштабируемость обеспечивает соответствие использования ресурсов изменяющимся моделям подключения. Поставщики акцентируют внимание на предварительно изготовленных конструкциях для упрощения развертывания в удаленных районах. Тенденция в дизайне повышает энергоэффективность, снижая риск капитальных затрат. Региональные проекты все чаще интегрируют предварительно изготовленные периферийные блоки в телекоммуникационные башни и городские кластеры. Эта модульность поддерживает адаптивный рост сети, соответствующий инициативам цифровой инфраструктуры.

Устойчивость и энергоэффективность становятся центральными приоритетами

Устойчивость перешла от требования к соблюдению к стратегической цели на рынке периферийных дата-центров Азиатско-Тихоокеанского региона. Операторы сосредотачиваются на энергоэффективном охлаждении, использовании возобновляемых источников энергии и снижении углеродного следа. Это поощряет технологические партнерства для внедрения зеленых технологий, таких как жидкостное охлаждение и тепловое управление на основе ИИ. Предприятия предпочитают поставщиков дата-центров, которые придерживаются углеродно-нейтральных практик, поддерживающих корпоративные ESG-мандаты. Оптимизация энергии становится жизненно важной на фоне резкого роста локализованных объектов. Поставщики инвестируют в возобновляемые микросети и интеграцию солнечной энергии на месте. Регулирующие органы требуют прозрачной отчетности по устойчивости среди операторов инфраструктуры. Эта тенденция устанавливает экорезистентность в качестве конкурентного преимущества на региональных рынках.

Рост развертывания периферийных решений в промышленных и городских экосистемах

Периферийная инфраструктура активно развертывается для поддержки промышленной автоматизации и экосистем умных городов. Рынок периферийных дата-центров Азиатско-Тихоокеанского региона наблюдает за увеличением внедрения в производственных зонах, транспортных узлах и системах управления городами. Она играет ключевую роль в управлении реальным временем связи между подключенными устройствами и операционными сетями. Умные фабрики развертывают периферийные среды для повышения точности автоматизации процессов. Правительства поощряют развертывание вблизи густонаселенных районов для обеспечения бесшовного подключения. Поставщики инфраструктуры сотрудничают с местными муниципалитетами для интеграции объектов и протоколов безопасности данных. Новые инвестиционные модели отдают предпочтение совместному размещению на периферии в плотных сетевых коридорах. Ускоряющийся периферийный след укрепляет надежность и оперативность работы в масштабе.

Интеграция AIoT и аналитики в периферийные среды

Искусственный интеллект и Интернет вещей (AIoT) формируют определяющую тенденцию в экосистемах периферийных решений следующего поколения. Рынок периферийных дата-центров Азиатско-Тихоокеанского региона интегрирует интеллектуальную автоматизацию для предиктивной и предписывающей аналитики. Это повышает эффективность принятия решений, где поток данных в реальном времени критически важен для адаптивных приложений. Интеграция AIoT поддерживает здравоохранение, автомобильную промышленность и логистику через системы умного мониторинга и управления. Предприятия развертывают движки вывода рядом с источниками данных для быстрого получения оперативной обратной связи. Динамическая обработка данных повышает эффективность, снижая зависимость от централизованных ресурсов. Предприятия экспериментируют с легковесными AI-фреймворками для оптимизации вычислительных границ. Это слияние AI и IoT задает трансформационную траекторию для локализованных сред данных.

Проблемы рынка

Высокие капитальные требования и сложная экосистема развертывания

Рынок периферийных дата-центров в Азиатско-Тихоокеанском регионе сталкивается с высокой капиталоемкостью, обусловленной затратами на инфраструктуру, электроэнергию и интеграцию сетей. Это требует сложного планирования для согласования выбора площадки, проектирования охлаждения и стандартов взаимосвязанности. Многие предприятия колеблются из-за фрагментированной природы владения инфраструктурой и региональных регламентов. Несогласованные лицензионные рамки замедляют утверждение площадок и сроки строительства. Проблемы с распределением электроэнергии сохраняются в развивающихся экономиках с ограниченной надежностью сетей. Инвесторы сталкиваются с операционными рисками из-за более длительных циклов окупаемости в удаленных развертываниях. Поставщики сосредотачиваются на стратегических партнерствах для разделения структуры затрат и снижения финансовой уязвимости. Балансировка технической сложности с коммерческой целесообразностью остается критическим препятствием для широкомасштабного внедрения.

Кибербезопасность, управление данными и операционная сложность

Рост децентрализации данных вводит сложные уязвимости безопасности на множестве периферийных узлов. Рынок периферийных дата-центров в Азиатско-Тихоокеанском регионе сталкивается с несогласованными рамками кибербезопасности среди операторов и конечных пользователей. Это требует единых стандартов для шифрования, управления идентификацией и обеспечения политики. Правительства вводят более строгие законы о локализации данных, усложняющие международные сетевые конфигурации. Бизнесы испытывают трудности с управлением фрагментированными системами мониторинга на распределенных узлах. Ответственность поставщиков и совместимость становятся повторяющимися проблемами среди корпоративных клиентов. Поддержание времени безотказной работы при обеспечении соблюдения норм добавляет сложности в управлении. Непрерывный мониторинг, продвинутые брандмауэры и обнаружение угроз на основе ИИ остаются необходимыми, но ресурсоемкими мерами противодействия.

Возможности рынка

Расширение в недостаточно освоенные и вторичные городские центры

Рынок периферийных дата-центров в Азиатско-Тихоокеанском регионе представляет высокопотенциальные возможности в развивающихся городских кластерах и вторичных городах. Он выигрывает от роста мобильной связи, государственных цифровых программ и расширяющегося внедрения распределенных вычислений предприятиями. Местные и международные инвесторы исследуют расширение периферии за пределы столиц для решения задач, связанных с задержкой в приложениях. Это соответствует стратегиям децентрализованного облака и региональным требованиям к обработке данных. Новые участники создают совместные предприятия для разработки масштабируемых кампусных моделей в периферийных регионах. Операторы телекоммуникаций используют расширения волоконно-оптических сетей для улучшения последней мили связи. Муниципальные умные проекты ускоряют интеграцию периферии в городскую инфраструктуру. Раннее развертывание предлагает значительные преимущества первопроходца в конкурентных региональных сегментах.

Сотрудничество в экосистемах периферии, оптимизированных ИИ, и управляемых услугах

Растущее сотрудничество между гипермасштабными компаниями, телекоммуникационными операторами и поставщиками управляемых услуг определяет ландшафт возможностей рынка. Рынок периферийных дата-центров в Азиатско-Тихоокеанском регионе выигрывает от совместной разработки экосистем периферии, интегрированных с ИИ, поддерживающих разнообразные промышленные приложения. Это стимулирует инновации в услугах в области аналитики в реальном времени, робототехники и управления связью. Предприятия ищут управляемые предложения периферии с упрощенной масштабируемостью и сниженной операционной нагрузкой. Поставщики отдают приоритет решениям с открытой архитектурой, обеспечивающим совместимость между платформами. Государственные программы, сосредоточенные на цифровой индустриализации, дополнительно укрепляют модели партнерства. Диверсификация услуг в секторах от логистики до здравоохранения расширяет потенциальный адресуемый рынок. Эти альянсы ускоряют зрелость экосистемы в региональных технологических коридорах.

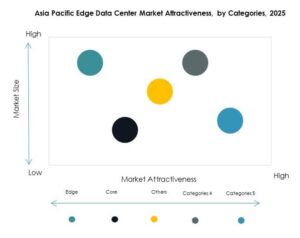

Сегментация рынка

По компонентам

Рынок периферийных дата-центров Азиатско-Тихоокеанского региона сегментирован на решения и услуги, при этом сегмент решений в настоящее время лидирует благодаря своей фундаментальной роли в обеспечении развертывания и эксплуатации периферийной инфраструктуры. Решения включают в себя оборудование, сетевое оборудование и платформы управления, доминируя в общей доле доходов, поскольку предприятия отдают приоритет масштабируемым и надежным архитектурам. Сегмент услуг, включая управляемые и профессиональные услуги, демонстрирует самый быстрый рост, извлекая выгоду из растущего спроса на операционную поддержку, обслуживание и консультации, поскольку компании стремятся оптимизировать и расширять периферийные развертывания.

По типу дата-центра

Ключевые типы дата-центров на этом рынке включают корпоративные, управляемые, колокационные, облачные и периферийные, а также другие специализированные объекты. Колокационные периферийные дата-центры занимают наибольшую долю рынка, привлекая предприятия, которые ищут экономически эффективные, масштабируемые и низколатентные варианты без бремени полной собственности. Облачные и периферийные дата-центры испытывают быстрый рост, интегрируя гибридные архитектуры, которые сочетают локальную обработку с облачными ресурсами. Спрос на управляемые решения растет, подстегиваемый малыми и средними предприятиями, желающими получить готовые к развертыванию решения и уменьшить сложность в быстро меняющихся ИТ-средах.

По модели развертывания

Модели развертывания охватывают локальные, облачные и гибридные решения. Гибридное развертывание доминирует, поскольку оно балансирует необходимость контроля и безопасности с масштабируемостью и удаленным управлением. Предприятия принимают гибридные модели для бесшовного подключения локальной инфраструктуры с распределенными периферийными и облачными ресурсами, облегчая гибкое управление рабочими нагрузками. Облачные развертывания набирают популярность благодаря растущей цифровой трансформации, в то время как локальные модели остаются значительными в секторах, требующих строгой локализации данных и соблюдения нормативных требований.

По размеру предприятия

Как крупные предприятия, так и малые и средние предприятия используют периферийные дата-центры, но крупные предприятия представляют собой доминирующий сегмент по доле рынка. Эти организации лидируют в принятии решений из-за обширных сетевых инфраструктур, более высоких требований к ресурсам и необходимости в реальном времени аналитики по географически распределенным активам. Однако малые и средние предприятия проявляют растущий интерес, используя периферию как экономически эффективный и доступный способ получения цифровых возможностей, ранее доступных только более крупным конкурентам, что способствует продолжению роста в этой категории.

По применению / случаю использования

Рынок периферийных дата-центров Азиатско-Тихоокеанского региона поддерживает разнообразные приложения, включая управление активами, управление мощностями, мониторинг энергопотребления, мониторинг окружающей среды и бизнес-аналитику и анализ как основные сегменты. Мониторинг энергопотребления и управление мощностями являются основными драйверами, помогая предприятиям оптимизировать время безотказной работы и использование ресурсов, сохраняя надежность. Мониторинг окружающей среды приобретает важность, поскольку устойчивое развитие стимулирует новые нормативные требования. Бизнес-аналитика и анализ способствуют более быстрому получению бизнес-инсайтов, трансформируя то, как компании анализируют и действуют на основе данных в реальном времени в операционных средах.

По отрасли конечного пользователя

Ключевые отрасли конечных пользователей включают ИТ и телекоммуникации, банковские и финансовые услуги, здравоохранение, розничную торговлю и электронную коммерцию, аэрокосмическую и оборонную промышленность, энергетику и коммунальные услуги и другие. ИТ и телекоммуникации занимают наибольшую долю рынка, отражая срочность низколатентных сетей и высокого трафика данных в цифровом ландшафте региона. Здравоохранение и банковские и финансовые услуги демонстрируют быстрый рост, обусловленный телемедициной, безопасностью данных и нормативными требованиями. Розничная торговля, электронная коммерция и энергетические сектора используют периферийные решения для бесшовного взаимодействия с клиентами и мониторинга сетей, поддерживая широкое отраслевое принятие.

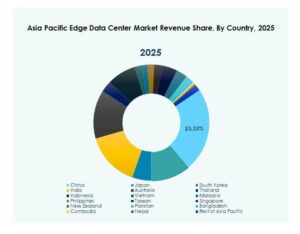

Региональные инсайты

Восточная Азия: Лидерство на рынке и зрелость

Восточная Азия лидирует на рынке периферийных дата-центров Азиатско-Тихоокеанского региона, захватывая примерно 40% региональной доли рынка. Китай, Япония и Южная Корея ведут это лидерство благодаря значительным инвестициям в развертывание 5G, надежной ИТ-инфраструктуре и поддержке политики цифровой трансформации. Высокая концентрация технологических гигантов и телекоммуникационных провайдеров позволяет разрабатывать передовые периферийные решения для поддержки умных городов, автономных систем и промышленной автоматизации в реальном времени. Эти страны выигрывают от устоявшейся облачной экосистемы, строгого регулирования и межотраслевых партнерств, ускоряющих инновации и крупномасштабную интеграцию периферийных технологий.

- Например, на Глобальном саммите по объектам дата-центров 2025 в Дубае Huawei представила свое модульное решение PowerPOD для дата-центров, предлагающее 2,4 МВт на контейнер, с возможностью расширения до 3,2 МВт. Система разработана для поддержки кластеров обучения ИИ, интеллектуальных вычислений и периферийного вывода, разработанных в сотрудничестве с десятью партнерами экосистемы.

Южная и Юго-Восточная Азия: Быстрый рост и новые центры

Южная и Юго-Восточная Азия составляют почти 35% регионального рынка, представляя собой динамичные зоны с высоким ростом на рынке периферийных дата-центров Азиатско-Тихоокеанского региона. Индия и Сингапур выступают в качестве основных региональных центров благодаря поддерживаемым государством инициативам по цифровизации, правилам локализации данных и растущему использованию облачных технологий среди предприятий. Индонезия, Вьетнам и Малайзия быстро развиваются благодаря их молодой демографии, быстрой урбанизации и расширяющимся цифровым экономикам. Эти регионы сталкиваются с высоким спросом на периферийную инфраструктуру в производстве, электронной коммерции и финтехе, что стимулирует значительные и устойчивые инвестиционные потоки.

Океания и остальная часть АТР: Нишевое расширение и модернизация инфраструктуры

Океания и остальная часть АТР составляют около 25% рынка, причем Австралия играет ведущую региональную роль благодаря передовой связности, зрелым рынкам облачных услуг и хорошо обеспеченным предприятиям, требующим высоконадежных периферийных услуг. Новая Зеландия, Таиланд и Филиппины также демонстрируют стабильный нишевый рост, поскольку инвестиции направлены на модернизацию устаревших систем и расширение периферийных приложений в сельские и удаленные районы. Эти экономики сосредоточены на модернизации государственных и коммунальных услуг и улучшении последней мили связи, чтобы удовлетворить растущие цифровые ожидания потребителей и предприятий.

- Например, дата-центры NEXTDC в Перте (P1 и P2) имеют сертификат NVIDIA DGX-Ready для инфраструктуры ИИ и рабочих нагрузок с жидкостным охлаждением GPU. Компания сообщила о среднем PUE 1,39 в 2023 финансовом году, что превосходит типичный средний показатель в отрасли 1,7, при этом площадка P2 спроектирована для достижения PUE до 1,15.

Конкурентные Инсайты:

- China Mobile

- Nippon Telegraph & Telephone (NTT)

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco

- SixSq

- Microsoft

Рынок периферийных дата-центров Азиатско-Тихоокеанского региона характеризуется высокой конкуренцией с сочетанием телекоммуникационных гигантов, лидеров технологий и специалистов по инфраструктуре, борющихся за долю на рынке. Такие компании, как Dell Technologies Inc. и Cisco, используют сильные технологические портфели в области сетевых и периферийных решений, в то время как NTT и China Mobile используют обширную телекоммуникационную инфраструктуру для обеспечения масштаба и надежности. Eaton Corporation, Schneider Electric SE и Rittal GmbH & Co. Kg выделяются благодаря энергоэффективности и передовым модульным конструкциям. На рынке наблюдается интенсивное сотрудничество, стратегические партнерства и активность в области слияний и поглощений, поскольку игроки расширяют региональное покрытие и предлагают новые услуги. Гипермасштабные компании и местные специалисты инвестируют в масштабируемую, устойчивую и низколатентную инфраструктуру, чтобы удовлетворить растущий спрос на приложения ИИ, IoT и 5G.

Последние события:

- В октябре 2025 года Digital Edge еще больше ускорила свое расширение на рынке периферийных дата-центров Азиатско-Тихоокеанского региона, получив корпоративный кредит в размере 5,5 триллиона IDR (325 миллионов долларов США) от PT Bank Central Asia Tbk (BCA) для поддержки продолжающегося развития дата-центров в Индонезии. Финансирование позволит завершить финальную фазу объекта EDGE2 в Южной Джакарте и продвинуть видение компании по созданию современных, энергоэффективных инфраструктур на быстрорастущем индонезийском рынке периферийных технологий.

- В мае 2025 года Nippon Telegraph & Telephone (NTT) объявила о крупной покупке своей IT-сервисной компании NTT Data за 16,4 миллиарда долларов, а также о глобальном плане расширения дата-центров, который включает приобретение земель для почти гигаватта новой мощности дата-центров в семи стратегических рынках, включая Тотиги, Япония, в Азиатско-Тихоокеанском регионе. Это расширение поддерживает растущий спрос на инфраструктуру ИИ и облачных технологий.

- В июне 2024 года China Mobile запустила новый вычислительный центр в Пекине, оснащенный 4000 картами ускорителей ИИ, заявив о совокупной вычислительной производительности ИИ более 1000 петафлопс, при этом 33% чипов ИИ разработаны внутри страны. Объект занимает площадь 57 000 квадратных метров и является частью сети из 12 интеллектуальных вычислительных центров China Mobile по всему Китаю,