Резюме:

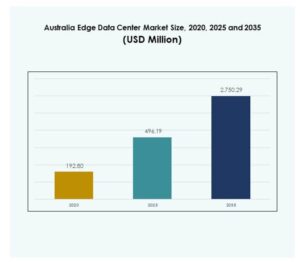

Объем рынка периферийных дата-центров в Австралии оценивался в 192,80 миллиона долларов США в 2020 году, достиг 496,19 миллиона долларов США в 2025 году и, как ожидается, достигнет 2 750,29 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 18,51% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка периферийных дата-центров Австралии 2025 |

496,19 миллиона долларов США |

| Рынок периферийных дата-центров Австралии, CAGR |

18,51% |

| Размер рынка периферийных дата-центров Австралии 2035 |

2 750,29 миллиона долларов США |

Рынок переживает быстрое расширение, обусловленное широким внедрением 5G, интеграцией IoT и приложениями на базе ИИ. Предприятия внедряют периферийную инфраструктуру для повышения скорости обработки данных, снижения задержек и улучшения пользовательского опыта. Это поддерживает ключевые отрасли, такие как телекоммуникации, финансы и здравоохранение, обеспечивая аналитические возможности в реальном времени и локализованные облачные решения. Рынок периферийных дата-центров Австралии становится стратегическим центром для инвесторов, стремящихся извлечь выгоду из цифровой трансформации и энергоэффективных технологий.

Новый Южный Уэльс и Виктория лидируют на рынке благодаря развитой инфраструктуре связи и сильному присутствию предприятий. Западная Австралия и Квинсленд становятся региональными центрами роста, поддерживаемыми объектами на возобновляемых источниках энергии и умными промышленными проектами. Растущие инвестиции в сети передачи данных и операции, ориентированные на устойчивое развитие, укрепляют инфраструктуру по всей стране. Географическое распространение периферийных развертываний делает Австралию ведущей цифровой и облачной экономикой в Азиатско-Тихоокеанском регионе.

Драйверы рынка

Расширение инфраструктуры 5G и инициативы по локализации данных

Развертывание сетей 5G в Австралии ускоряет спрос на вычисления с низкой задержкой. Телекоммуникационные провайдеры и облачные операторы расширяют распределенные периферийные узлы для улучшения связи для IoT, AR/VR и AI приложений. Рынок периферийных дата-центров Австралии выигрывает от поддерживаемых государством программ цифровой трансформации и растущего внимания предприятий к суверенитету данных. Это поддерживает критически важные операции в таких отраслях, как финансы, здравоохранение и логистика. Периферийные объекты позволяют обрабатывать данные ближе к источнику, улучшая время отклика и надежность сети. Компании используют локализованное хранение данных для соблюдения требований и повышения производительности. Инвесторы сосредотачиваются на зонах с высокой скоростью подключения для роста. Расширение экосистем 5G будет продолжать стимулировать масштабируемость рынка.

- Например, Telstra, крупнейший телекоммуникационный провайдер Австралии, объявил о своей стратегии расширения покрытия 5G до 95% населения к концу 2025 года в рамках своей инициативы T25. К середине 2025 года Telstra лидировала с наибольшим количеством 5G базовых станций — 2 695 объектов по всей стране, значительно опережая других провайдеров, поддерживая приложения с низкой задержкой для предприятий и обеспечивая локализованные решения для работы с данными для соблюдения требований и повышения производительности в финансовой, медицинской и логистической сферах.

Растущая интеграция искусственного интеллекта и технологий Интернета вещей

Применение искусственного интеллекта и Интернета вещей в различных отраслях стимулирует спрос на децентрализованные вычислительные возможности. Центры обработки данных на периферии теперь размещают сложные рабочие нагрузки, поддерживающие аналитику в реальном времени, робототехнику и автономные системы. Рынок центров обработки данных на периферии в Австралии предоставляет инфраструктуру для умных городских рамок и связанных промышленных экосистем. Это позволяет предприятиям управлять и анализировать данные в большом масштабе с уменьшенными затратами на пропускную способность. Автоматизация на основе ИИ также улучшает управление объектами, эффективность охлаждения и оптимизацию энергопотребления. Компании внедряют датчики для предиктивного обслуживания и балансировки нагрузки. Координация облака и периферии укрепляет возможности управления данными. Растущая синергия ИИ и Интернета вещей меняет подходы бизнеса к развертыванию и управлению цифровыми активами.

- Например, NEXTDC получила сертификацию NVIDIA DGX-Ready Data Center в 2024 году, подтвердив свою готовность поддерживать сложные рабочие нагрузки ИИ. Планируемый кампус компании M4 в Мельбурне рассчитан на мощность до 150 МВт и предназначен для высокоплотных стоек, превышающих 1 МВт, что делает его ключевым узлом для инфраструктуры ИИ и данных следующего поколения в Австралии.

Переход к возобновляемым и устойчивым операциям на периферии

Инициативы по устойчивому развитию трансформируют работу центров обработки данных по всей Австралии. Операторы на периферии сосредотачиваются на интеграции возобновляемых источников энергии, таких как солнечная и ветровая энергия. Рынок центров обработки данных на периферии в Австралии развивается, чтобы поддерживать экологически чистые операции через эффективное охлаждение, модульный дизайн и утилизацию тепла. Это соответствует национальным климатическим целям и стандартам энергоэффективности. Бизнесы принимают экологически чистые объекты для выполнения обязательств по ESG и снижения выбросов углерода. Операторы также заключают партнерства с коммунальными службами для устойчивого энергоснабжения. Новые дизайны включают жидкостное охлаждение и системы резервного питания на основе батарей. Этот акцент на устойчивость создает долгосрочную уверенность в инвестициях и операционную стабильность.

Растущая необходимость в синергии облака и периферии и цифровой устойчивости

Предприятия переходят от централизованных облачных моделей к гибридным инфраструктурам на периферии. Этот переход повышает гибкость, устойчивость и непрерывность для критически важных рабочих нагрузок. Рынок центров обработки данных на периферии в Австралии поддерживает гибридные облачные среды с локализованными вычислениями и безопасностью данных. Это позволяет быстрее доставлять контент, бесшовно масштабироваться и повышать время безотказной работы приложений. Организации в таких секторах, как электронная коммерция и здравоохранение, развертывают узлы на периферии для поддержания непрерывности бизнеса во время сбоев. Стратегическое сотрудничество между гиперскейлерами и телекоммуникациями меняет цифровую основу Австралии. Децентрализация данных обеспечивает постоянство производительности в различных географических регионах. Растущая интеграция периферии и облака укрепляет национальную конкурентоспособность в области цифровых услуг.

Тенденции рынка

Появление модульных и микроархитектур центров обработки данных

Организации все чаще принимают компактные, модульные конструкции для удовлетворения локализованных вычислительных потребностей. Микроцентры обработки данных позволяют гибко и быстро развертывать их рядом с конечными пользователями или промышленными объектами. Рынок периферийных центров обработки данных в Австралии наблюдает рост использования контейнерных и предварительно изготовленных модулей. Эти модели минимизируют время строительства и улучшают масштабируемость для распределенных сетей. Модульные конструкции снижают эксплуатационные расходы и упрощают обслуживание. Поставщики стандартизируют конфигурации для эффективного обслуживания разнообразных рабочих нагрузок. Это поддерживает отрасли, требующие быстрой цифровой трансформации. Тенденция укрепляет региональную способность обработки данных и оперативную отзывчивость.

Рост автоматизации на основе ИИ и предиктивных систем управления

Периферийные объекты становятся более интеллектуальными благодаря системам управления, поддерживаемым ИИ. Автоматизация обеспечивает оптимизированное использование энергии, мониторинг в реальном времени и прогнозирование сбоев. Рынок периферийных центров обработки данных в Австралии использует машинное обучение для улучшения операционного контроля и времени безотказной работы. Инструменты ИИ анализируют данные о производительности, помогая операторам предсказывать и предотвращать сбои. Автоматизированные системы упрощают распределение рабочих нагрузок и регулирование температуры. Прогностическая аналитика поддерживает оптимизацию ресурсов и планирование мощностей. Интеграция умных алгоритмов минимизирует человеческие ошибки. Интеллектуальная автоматизация устанавливает новые стандарты эффективности и надежности в австралийских объектах.

Стратегические сотрудничества между телекоммуникационными и облачными провайдерами

Телекоммуникационные компании и гипермасштабные облачные провайдеры формируют партнерства для расширения инфраструктуры на периферии. Эти альянсы ускоряют общенациональную связь и цифровое включение. Рынок периферийных центров обработки данных в Австралии получает выгоду от инвестиций в 5G, волоконную оптику и гибридные сети. Стратегическое сотрудничество улучшает совместимость между платформами и приложениями. Интеграция облака и периферии улучшает гибкость и производительность корпоративных вычислений. Периферийные узлы, поддерживаемые телекоммуникациями, появляются в городских и удаленных зонах. Совместные модели также способствуют инновациям в управлении данными и кибербезопасности. Партнерства укрепляют позицию Австралии как регионального центра подключения данных.

Растущий спрос на услуги доставки контента и потокового вещания

Рост потребления OTT и цифровых медиа стимулирует принятие периферийных вычислений. Центры обработки данных теперь размещают приложения, чувствительные к задержкам, такие как потоковое вещание и игры. Рынок периферийных центров обработки данных в Австралии поддерживает поставщиков контента, стремящихся к более быстрому времени загрузки и более плавным впечатлениям. Периферийные сети уменьшают перегрузку, кэшируя контент ближе к зрителям. Видеоплатформы получают выгоду от передачи данных в реальном времени и локализованной обработки трафика. Эта тенденция улучшает пользовательский опыт и поддерживает расширение рынка. Медиа и развлекательные компании инвестируют в развертывание периферии по всей стране. Импульс подчеркивает растущие требования к цифровому образу жизни по всей Австралии.

Проблемы рынка

Высокие капитальные затраты и сложное развертывание инфраструктуры

Создание периферийных дата-центров требует значительных инвестиций в энергосистемы, охлаждение и сетевую инфраструктуру. Рынок периферийных дата-центров в Австралии сталкивается с проблемами в поиске баланса между быстрой реализацией и экономической эффективностью. Приобретение земли и получение разрешений регулирующих органов увеличивают сложность проектов. Многие операторы испытывают трудности с достижением окупаемости инвестиций из-за высоких начальных затрат на установку. Интеграция периферийных объектов в существующие городские районы связана с ограничениями по зонированию и строительству. Нарушения в цепочке поставок специализированного оборудования задерживают масштабируемость. Малые предприятия сталкиваются с финансовыми ограничениями при выходе на рынок. Эти финансовые и логистические барьеры могут замедлить расширение инфраструктуры в некоторых регионах.

Нехватка квалифицированной рабочей силы и проблемы с надежностью энергоснабжения

Отрасль требует передовых технических знаний в области периферийных сетей, кибербезопасности и управления объектами. Рынок периферийных дата-центров в Австралии испытывает нехватку рабочей силы, что влияет на производительность систем и темпы инноваций. Ограниченная доступность обученных инженеров увеличивает операционные риски для сложных развертываний. Надежность энергоснабжения также представляет собой проблему в удаленных и региональных районах. Колебания мощности влияют на время безотказной работы и могут нарушить работу критически важных приложений. Операторы должны инвестировать в резервные и возобновляемые решения для поддержания стабильности. Сочетание нехватки навыков и проблем с надежностью энергоснабжения создает операционные узкие места. Решение этих проблем необходимо для достижения устойчивого роста отрасли.

Возможности рынка

Расширение экосистем с интеграцией ИИ, Интернета вещей и облачных технологий

Растущая конвергенция ИИ, Интернета вещей и облачных вычислений предлагает значительный потенциал роста. Рынок периферийных дата-центров в Австралии поддерживает отрасли, требующие аналитики в реальном времени и автоматизации. Секторы, такие как производство, транспорт и розничная торговля, внедряют периферийные решения для цифровой оптимизации. Инвестиции в узлы на базе ИИ улучшают отзывчивость сети. Это также улучшает предиктивное обслуживание и принятие решений на основе аналитики. Интеграция с публичными и частными облаками создает новые возможности для услуг. Предприятия ищут инфраструктуру с низкой задержкой для повышения конкурентоспособности. Расширение промышленной автоматизации увеличивает потребность в гибридных периферийных решениях.

Растущий спрос на экологичные, модульные и региональные дата-центры

Инвесторы все чаще отдают предпочтение устойчивым и модульным проектам для распределенных вычислений. Рынок периферийных дата-центров в Австралии выигрывает от интеграции возобновляемых источников энергии и локализованных развертываний. Центры, работающие на солнечной и ветровой энергии, становятся предпочтительными в пригородных и сельских районах. Это соответствует национальным целям устойчивого развития и снижает операционные расходы. Модульное строительство позволяет быстрее устанавливать и масштабировать объекты. Региональные объекты помогают расширить подключение за пределы городских районов. Бизнес использует эти периферийные узлы для повышения эффективности и устойчивости. Тренд укрепляет позицию Австралии как лидера в области экологичной цифровой инфраструктуры.

Сегментация рынка

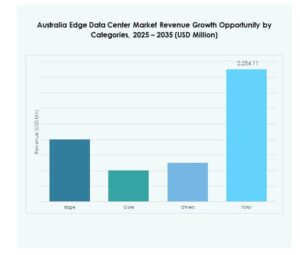

По компонентам

Решения доминируют на рынке периферийных дата-центров в Австралии из-за высокого спроса на интегрированную энергетику, охлаждение и сетевую инфраструктуру. Эти компоненты обеспечивают надежную производительность для рабочих нагрузок ИИ и Интернета вещей. Поставщики услуг сосредоточены на предоставлении услуг по управлению и техническому обслуживанию для повышения времени безотказной работы. Сегмент решений занимает наибольшую долю благодаря своей роли в модернизации инфраструктуры и цифровой непрерывности.

По типу дата-центра

Центры обработки данных на границе с колокацией занимают наибольшую долю рынка благодаря экономически эффективной масштабируемости и моделям совместного использования ресурсов. Эти центры обслуживают малые и средние предприятия и облачных провайдеров, которым требуется локализованный доступ. Рынок центров обработки данных на границе в Австралии выигрывает от растущего спроса на гибкое пространство и гибридную подключаемость. Управляемые и облачные центры на границе набирают популярность благодаря безопасности данных и операционному контролю.

По модели развертывания

Гибридное развертывание доминирует благодаря балансу между контролем на месте и масштабируемостью облака. Оно обеспечивает гибкость обработки данных и улучшает устойчивость. Рынок центров обработки данных на границе в Австралии наблюдает рост гибридного внедрения в различных отраслях, управляющих конфиденциальными и распределенными рабочими нагрузками. Установки на месте обслуживают регулируемые сектора, в то время как облачные модели расширяют цифровую доступность и гибкость.

По размеру предприятия

Крупные предприятия лидируют на рынке благодаря более высоким ИТ-бюджетам и продвинутым цифровым стратегиям. Они развертывают центры на границе для улучшения задержки и безопасности в операциях. Рынок центров обработки данных на границе в Австралии также наблюдает рост внедрения среди малых и средних предприятий из-за увеличения миграции в облако. Конкурентные цены и управляемые услуги делают решения на границе более доступными для небольших фирм.

По применению / случаю использования

Мониторинг энергопотребления является доминирующим приложением из-за растущего акцента на энергоэффективности и устойчивости. Рынок центров обработки данных на границе в Австралии поддерживает автоматизированную оптимизацию энергопотребления и предиктивное управление. Экологический мониторинг и аналитика бизнес-данных — это расширяющиеся сегменты, движимые интеграцией IoT. Видимость, основанная на данных, улучшает работу объектов и управление затратами.

По отрасли конечного пользователя

ИТ и телекоммуникации лидируют на рынке, занимая наибольшую долю. Они стимулируют рост инфраструктуры через проекты модернизации 5G и сетей. Рынок центров обработки данных на границе в Австралии также обслуживает сектора BFSI, здравоохранения и розничной торговли, требующие безопасных вычислений с низкой задержкой. Энергетика и коммунальные услуги становятся сильными сторонниками предиктивной аналитики на границе.

Региональные перспективы

Новый Южный Уэльс и Виктория: основные центры цифровой инфраструктуры (48% доля рынка)

Новый Южный Уэльс и Виктория доминируют на рынке центров обработки данных на границе в Австралии благодаря сильной городской подключаемости и концентрации предприятий. Сидней и Мельбурн принимают крупные гипермасштабные и колокационные центры. Эти штаты выигрывают от надежных волоконных сетей и близости к корпоративным штаб-квартирам. Постоянные инвестиции в 5G и зеленые центры обработки данных поддерживают их лидерство. Это поддерживает расширение секторов финтеха, телекоммуникаций и доставки контента. Государственные стимулы и благоприятные политики привлекают глобальных инвесторов в эти центры.

- Например, кампус S3 компании NEXTDC в Сиднее предоставил 24 МВт построенной мощности в 2025 финансовом году, с 20 МВт в стадии строительства и 8 МВт в планировании. Объект имеет сертификат Uptime Institute Tier IV Gold и оснащен передовыми биометрическими системами безопасности, что подтверждает его роль как одного из самых устойчивых и высокопроизводительных центров обработки данных в Австралии.

Западная Австралия и Квинсленд: развивающиеся зеленые и промышленные зоны на границе (32% доля рынка)

Западная Австралия и Квинсленд набирают обороты благодаря центрам обработки данных на возобновляемых источниках энергии и промышленной автоматизации. Рынок центров обработки данных на границе Австралии наблюдает рост внедрения в горнодобывающем и ресурсном секторах. Объекты интегрируют солнечную и ветровую энергию для улучшения устойчивости и контроля затрат. Перт и Брисбен становятся свидетелями новых проектов от телекоммуникационных и энергетических операторов. Это поддерживает промышленную аналитику в реальном времени и удаленные операции. Сильный региональный спрос на подключение стимулирует расширение инфраструктуры в этих штатах.

- Например, объект DC Two в Бибра Лейк в Перте работает в конфигурации Stage 1 с проектной мощностью 3 МВт и стремится получить аккредитацию Tier III. Проект в Колли рассчитан на поддержку мощности до 4 МВт, размещение около 256 IT-стоек с мощностью до 30 кВт на стойку и питание от возобновляемых источников энергии.

Южная Австралия, Тасмания и Северная территория: Разработка коридоров подключения (20% доля рынка)

Эти регионы развивают маломасштабные развертывания на границе для устранения цифровых разрывов. Рынок центров обработки данных на границе Австралии расширяется за счет модульных и мобильных объектов. Инвестиции нацелены на секторы образования, обороны и государственной администрации. Потенциал возобновляемой энергии в Тасмании укрепляет устойчивость данных. Стратегическое географическое положение поддерживает региональную избыточность и устойчивость. Это помогает равномерно распределять нагрузку данных по национальной сети. Программы цифрового включения, инициированные правительством, ускоряют эти региональные инициативы.

Конкурентные инсайты:

- Telstra Corporation

• Optus (Singtel)

• TPG Telecom

• Equinix

• Digital Realty

• EdgeConneX

• Fujitsu

• Cisco

• Eaton Corporation

• Microsoft

Рынок центров обработки данных на границе Австралии характеризуется сильной конкуренцией среди телекоммуникационных операторов, глобальных облачных провайдеров и специалистов по инфраструктуре. Он движим растущим спросом на услуги с низкой задержкой и локализованное размещение данных. Telstra, Optus и TPG Telecom сосредоточены на расширении подключения на границе через интеграцию 5G и региональные зоны данных. Глобальные компании, такие как Equinix, Digital Realty и EdgeConneX, лидируют в масштабируемых решениях для колокации и гибридного облака. Fujitsu и Cisco делают акцент на интеллектуальной автоматизации и инструментах управления на базе ИИ, в то время как Eaton и Microsoft сосредоточены на энергоэффективности и сотрудничестве облака и границы. Конкурентная среда стимулирует инновации в модульном дизайне, использовании возобновляемой энергии и межотраслевых партнерствах для укрепления устойчивости цифровой инфраструктуры Австралии.

Последние события:

- В августе 2025 года Telstra объявила о крупном стратегическом совместном предприятии с Infosys, ускоряющем облачную и цифровую трансформацию на основе ИИ для австралийских предприятий. Infosys приобретает 75 процентов акций Versent Group, дочерней компании Telstra по облачным и цифровым трансформациям, в то время как Telstra сохранит 25 процентов миноритарной доли. Это сотрудничество направлено на использование передовых возможностей Infosys в области ИИ, облачных технологий и кибербезопасности для усиления позиций Versent в предоставлении цифровых решений для крупных австралийских организаций.

- В июле 2025 года TPG Telecom завершила продажу своего бизнеса в области фиксированной связи для предприятий, правительства и оптовых клиентов (EGW) и связанной с ним волоконно-оптической сети компании Vocus Group в рамках знаковой сделки на сумму 5,25 миллиарда австралийских долларов. Этот шаг расширяет волоконно-оптическую сеть Vocus по всей Австралии до более чем 50 000 км, приносит новую международную кабельную емкость и позиционирует объединенную платформу для прямого соперничества с действующими провайдерами в области подключения предприятий и правительства.

- В марте 2025 года Optus (Singtel) объединилась с консорциумом, включающим Microsoft, Tech Mahindra и Databricks, для запуска Единой платформы данных (UDP) с использованием Microsoft Azure, заменяя устаревшие локальные хранилища данных современной облачной архитектурой lakehouse. Это сотрудничество стало первым развертыванием такого рода в Азиатско-Тихоокеанском регионе, обеспечив улучшение операционной эффективности и заложив основу для передовых возможностей ИИ и периферийных вычислений на австралийском рынке.

- В июле 2025 года Carrier Connect Data Solutions Inc. заключила соглашение о покупке акций для приобретения всех находящихся в обращении акций Nexion W1 DC Pty Ltd., которая управляет дата-центром Tier II/III мощностью 2 МВт в Перте, Австралия, обслуживающим Азиатско-Тихоокеанский регион. В соответствии с условиями приобретения Carrier Connect выплатит 2,5 миллиона австралийских долларов, с платежной структурой, включающей авансовые и долгосрочные амортизированные платежи.