Краткое содержание:

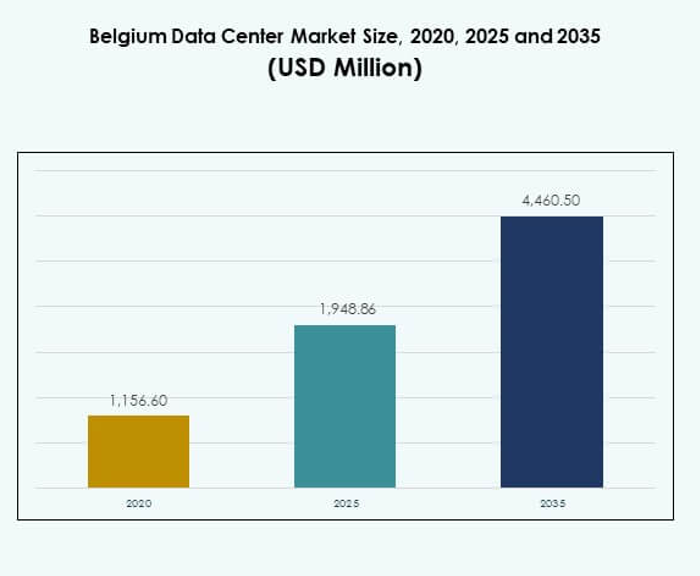

Размер рынка центров обработки данных в Бельгии оценивался в 1 156,60 млн долларов США в 2020 году, до 1 948,86 млн долларов США в 2025 году и, как ожидается, достигнет 4 460,50 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 8,59% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Бельгии 2025 |

1 948,86 млн долларов США |

| Рынок центров обработки данных в Бельгии, CAGR |

8,59% |

| Размер рынка центров обработки данных в Бельгии 2035 |

4 460,50 млн долларов США |

Рост рынка центров обработки данных в Бельгии обусловлен увеличением внедрения облачных вычислений, интеграцией ИИ и технологий периферийных вычислений. Компании модернизируют ИТ-инфраструктуру для обеспечения масштабируемости, безопасности и эффективности. Сильный акцент на устойчивость и возобновляемую энергию дополнительно ускоряет трансформацию отрасли. Это позиционирует Бельгию как стратегический центр для бизнеса и инвесторов, ищущих передовые цифровые экосистемы в Европе.

Регионально центральное расположение Бельгии укрепляет ее роль как ключевого узла связи. Северная и Западная Европа лидируют благодаря развитой инфраструктуре и сильному спросу со стороны предприятий, в то время как Центральная и Восточная Европа появляются с новыми инвестициями в мощности. Надежные волоконно-оптические сети Бельгии, поддержка со стороны регуляторов и близость к крупным экономикам повышают ее конкурентоспособность в европейском ландшафте центров обработки данных.

Движущие силы рынка

Ускоренное внедрение облачных технологий и цифровая трансформация в предприятиях

Рынок центров обработки данных в Бельгии развивается благодаря активному внедрению облачных платформ в предприятиях. Компании отдают приоритет масштабируемой инфраструктуре для поддержки цифровых операций, повышения эффективности и обеспечения безопасного хранения данных. Рост числа платформ SaaS и мобильности предприятий создает устойчивый спрос на облачные ресурсы. Это обеспечивает гибкость для компаний, расширяющих операции и управляющих непредсказуемыми рабочими нагрузками. Бизнес также использует центры обработки данных для снижения затрат, связанных с поддержанием устаревших систем. Растущий акцент на устойчивости и суверенитете данных стимулирует инвестиции. Инвесторы рассматривают Бельгию как надежный центр для цифровой инфраструктуры. Сектор позиционирует себя как критически важный фактор экономического роста.

Интеграция искусственного интеллекта и технологий периферийных вычислений в основную инфраструктуру

Искусственный интеллект и периферийные вычисления трансформируют обработку данных в объектах. Рынок центров обработки данных в Бельгии получает выгоду от внедрения инструментов мониторинга и предиктивного обслуживания на базе ИИ. Эти технологии оптимизируют использование энергии, сокращают время простоя и повышают уровень автоматизации. Периферийные центры обработки данных обеспечивают более быструю обработку данных вблизи пользователей и критически важных устройств. Компании используют их для приложений с низкой задержкой в здравоохранении, производстве и телекоммуникациях. Это поддерживает передовые экосистемы IoT, которым необходимо принимать решения в реальном времени. Инвесторы рассматривают интеграцию ИИ как фактор конкурентного преимущества. Стратегическая связность Бельгии поддерживает быстрое развертывание таких высокотехнологичных объектов в различных секторах.

- Например, Digital Realty запустила свою платформу Apollo AI в европейских дата-центрах в начале 2024 года, выявив 18 гигаватт-часов экономии энергии, включая целенаправленные меры, такие как замена одного забитого фильтра охлажденной воды, что сразу же сократило потребление энергии на 75 мегаватт-часов в месяц летом на одном объекте.

Растущее внимание к устойчивому развитию и интеграции возобновляемых источников энергии

Устойчивое развитие формирует инвестиционные и операционные решения в современных дата-центрах. Рынок дата-центров Бельгии все чаще интегрирует возобновляемые источники энергии, чтобы соответствовать целям по снижению выбросов углерода. Операторы внедряют инновационные технологии охлаждения для снижения энергопотребления. Спрос со стороны экологически сознательных предприятий побуждает поставщиков акцентировать внимание на зеленых сертификатах. Государственная поддержка чистой энергии создает благоприятные условия для зеленых проектов. Это усиливает привлекательность Бельгии для транснациональных компаний с жесткими требованиями ESG. Долгосрочные инвесторы отдают предпочтение регионам с сильным нормативным соответствием и доступом к чистой энергии. Устойчивое развитие выступает как рыночная необходимость и катализатор роста.

Стратегическая важность Бельгии как европейского центра связи

Географическое положение Бельгии делает ее воротами в ключевые европейские экономики. Рынок дата-центров Бельгии процветает благодаря близости к Германии, Франции и Нидерландам. Сильные подводные кабельные соединения улучшают задержку и укрепляют ее роль в глобальном потоке данных. Предприятия используют бельгийские объекты для расширения охвата по всей Европе с безопасной связью. Это помогает инвесторам получить доступ как к зрелым, так и к развивающимся цифровым рынкам. Политическая стабильность региона и поддерживающее регулирование привлекают международных поставщиков. Роль Бельгии как трансграничного центра подчеркивает ее важность в экосистемах, основанных на данных. Это уникальное положение создает устойчивые возможности для предприятий и инвесторов.

- Например, в июле 2025 года EXA Infrastructure развернула новый высокоемкостный волоконно-оптический маршрут длиной 1200 км, включая 115 км подводного кабеля в Северном море, который соединяет Лондон, Франкфурт, Амстердам и Брюссель, обеспечивая сверхнизкие потери связи и укрепляя роль Брюсселя как европейского центра данных.

Тенденции рынка

Расширение гипермасштабной и модульной инфраструктуры дата-центров

Гипермасштабные и модульные решения приобретают все большее значение на рынке дата-центров Бельгии. Предприятия требуют масштабируемых архитектур, которые позволяют беспрепятственно регулировать емкость. Модульные установки обеспечивают гибкость в строительстве и развертывании, сокращая время выхода на рынок. Гипермасштабные объекты обслуживают глобальных облачных провайдеров, управляющих огромными рабочими нагрузками. Это создает возможности для быстрого распределения ресурсов и конкурентного ценообразования. Операторы инвестируют в стандартизированные модульные компоненты для поддержки разнообразных рабочих нагрузок. Эта тенденция соответствует быстро меняющимся потребностям предприятий. Акцент делается на эффективность, адаптируемость и поддержку цифровых услуг следующего поколения в различных секторах.

Внедрение жидкостного охлаждения и передовых решений для теплового управления

Рост плотности стоек подталкивает операторов к использованию передовых методов охлаждения. Рынок дата-центров в Бельгии все чаще внедряет системы жидкостного охлаждения для управления высокими тепловыми нагрузками. Традиционное воздушное охлаждение оказывается недостаточным для современных серверов, работающих с сложными приложениями. Жидкостное охлаждение улучшает энергоэффективность, поддерживая рабочие нагрузки, управляемые ИИ. Провайдеры интегрируют охлаждение непосредственно к чипу для поддержания стабильности работы. Это привлекает пользователей высокопроизводительных вычислений, требующих постоянной эффективности. Тепловые инновации поддерживают цели устойчивого развития и снижают затраты. Эта тенденция сигнализирует о долгосрочном принятии передовых технологий охлаждения в бельгийских объектах.

Возрастающее влияние провайдеров колокации на расширение предприятий

Модели колокации становятся важными для ИТ-стратегий предприятий. Рынок дата-центров в Бельгии наблюдает рост спроса на общую инфраструктуру со стороны малых и средних компаний. Колокация помогает бизнесу снижать капитальные затраты, обеспечивая высокую доступность. Это позволяет компаниям сосредоточиться на ключевых компетенциях, а не на обслуживании инфраструктуры. Предприятия получают доступ к передовым сетям и системам безопасности. Провайдеры расширяют услуги, включая гибридные решения для обеспечения гибкости. Это укрепляет роль Бельгии в поддержке как стартапов, так и устоявшихся предприятий. Сдвиг отражает более широкое принятие аутсорсинга ИТ-инфраструктуры.

Интеграция программно-определяемых дата-центров и платформ автоматизации

Программно-определяемые решения меняют подход к управлению и масштабированию объектов. Рынок дата-центров в Бельгии испытывает стабильную интеграцию платформ автоматизации и оркестрации. Программно-определяемая инфраструктура поддерживает динамическое распределение ресурсов хранения, сетей и вычислений. Автоматизация снижает операционные ошибки и повышает надежность обслуживания. Предприятия ценят мониторинг в реальном времени для оптимизации рабочих нагрузок. Это соответствует потребности в эффективных, отзывчивых и экономически выгодных операциях. Провайдеры внедряют инструменты оркестрации на базе ИИ для максимального времени безотказной работы. Эта тенденция закладывает основу для автономных экосистем дата-центров.

Проблемы рынка

Высокое энергопотребление и растущее давление на операторов в области устойчивого развития

Энергопотребление остается серьезной проблемой для операторов. Рынок дата-центров в Бельгии сталкивается с возрастающим давлением на снижение энергопотребления при обработке высоких вычислительных нагрузок. Традиционные объекты часто испытывают трудности с эффективностью в масштабе. Регулирующие органы требуют соблюдения целей по углеродной нейтральности, создавая финансовые нагрузки. Это стимулирует необходимость инвестиций в возобновляемые источники и передовые системы охлаждения. Обновления энергоэффективности требуют значительных начальных затрат, замедляя внедрение для более мелких игроков. Поддержание конкурентоспособных операций при соблюдении экологических обязательств оказывается сложной задачей. Достижение стандартов устойчивого развития при сохранении прибыльности остается актуальной проблемой.

Сложный регуляторный ландшафт и растущие опасения по поводу суверенитета данных

Регулирование создает операционные и комплаенс-проблемы на всем рынке. Рынок дата-центров Бельгии работает в рамках строгих общеевропейских стандартов по защите данных и конфиденциальности. Провайдерам необходимо обеспечить соответствие GDPR, одновременно позволяя трансграничные потоки данных. Это создает сложности для многонациональных компаний, управляющих конфиденциальными данными. Строгие требования к суверенитету влияют на инвестиционные решения и проектирование объектов. Компаниям необходимо балансировать между местными нормативами и глобальными ожиданиями клиентов. Адаптация к частым обновлениям политики увеличивает затраты и сложность. Неопределенность в отношении новых регуляций увеличивает риски для инвесторов и провайдеров. Эта регуляторная среда требует постоянной бдительности и стратегического планирования.

Возможности Рынка

Рост Edge Computing и отраслевых решений в различных секторах

Edge computing создает новые возможности для индивидуализированных услуг. Рынок дата-центров Бельгии поддерживает сценарии использования с низкой задержкой в здравоохранении, производстве и розничной торговле. Предприятиям требуется локализованная инфраструктура для эффективной обработки критически важных рабочих нагрузок. Edge-объекты сокращают задержки в IoT и AI приложениях. Это дает отраслям возможность для более быстрого принятия решений и улучшенного клиентского опыта. Провайдеры, разрабатывающие решения для конкретных вертикалей, получают преимущество. Тенденция открывает новые источники дохода для операторов, обслуживающих специализированные нужды. Связь Бельгии ускоряет внедрение в различных отраслях.

Расширение гибридных моделей и спрос со стороны МСП на доступные решения

Гибридное развертывание становится предпочтительным подходом для предприятий. Рынок дата-центров Бельгии позволяет бесшовную интеграцию облачных и локальных сред. МСП ищут доступную инфраструктуру с масштабируемостью и устойчивостью. Гибридные модели обеспечивают гибкость для приложений, чувствительных к данным, при снижении затрат. Это поддерживает более широкое внедрение среди компаний с ограниченными бюджетами. Провайдеры, предлагающие управляемые услуги, привлекают растущий спрос со стороны МСП. Гибридные экосистемы поощряют инновации, сочетая традиционные и современные платформы. Эта возможность укрепляет потенциал рынка Бельгии для бизнеса всех размеров.

Сегментация Рынка

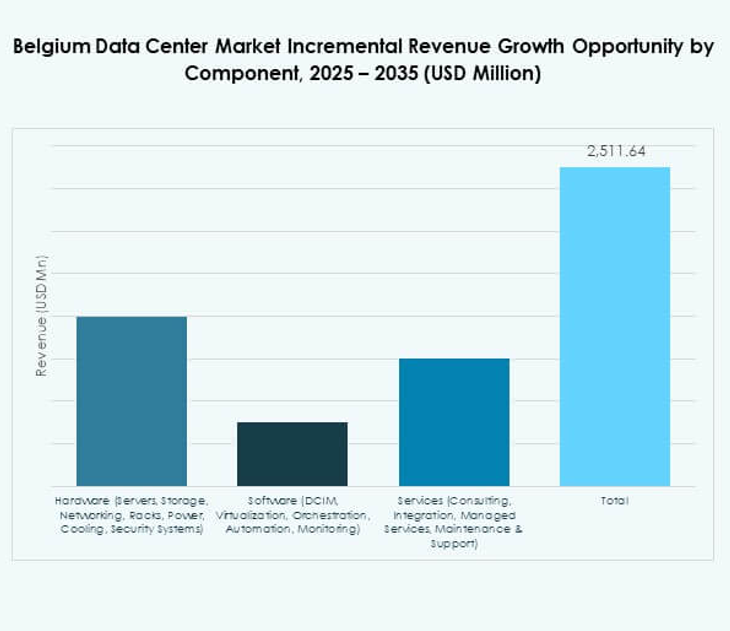

По компонентам

Оборудование доминирует на рынке дата-центров Бельгии из-за высокого спроса на серверы, хранилища и сетевое оборудование. Оно занимает наибольшую долю, так как предприятия обновляют инфраструктуру для поддержки продвинутых рабочих нагрузок. Решения по охлаждению и электропитанию также значительно влияют на общие затраты и эффективность. Внедрение программного обеспечения растет благодаря инструментам управления инфраструктурой дата-центров и виртуализации, которые улучшают автоматизацию. Услуги расширяются за счет консалтинга, управляемых услуг и предложений по интеграции. Это отражает растущую потребность в надежной поддержке среди предприятий. Оборудование остается основой, стимулирующей непрерывный рост рынка.

По типу дата-центра

Гипермасштабные объекты доминируют на рынке дата-центров Бельгии, что обусловлено крупными инвестициями облачных провайдеров. Колокация также вносит значительный вклад, предлагая предприятиям совместную инфраструктуру, снижающую капитальные затраты. Edge и модульные установки становятся более актуальными для поддержки IoT и 5G сценариев использования. Корпоративные объекты сохраняют важность для отраслей, чувствительных к данным, таких как BFSI и государственный сектор. Облачные и интернет-дата-центры быстро принимаются цифровыми предприятиями. Мега-центры остаются менее многочисленными, но играют роль в размещении глобальных провайдеров. Эта сегментация показывает разнообразное внедрение в зависимости от потребностей отрасли.

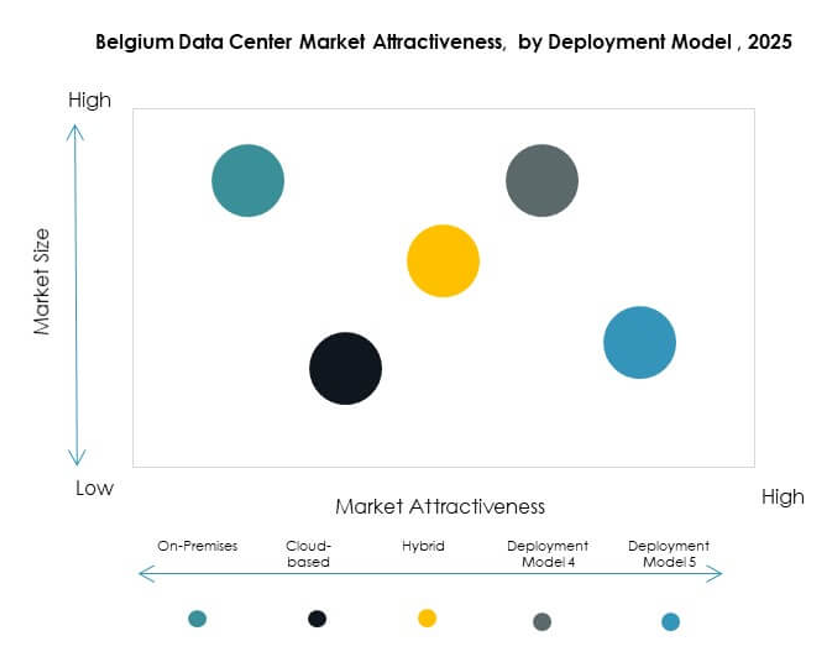

По модели развертывания

Развертывания на базе облачных технологий лидируют на рынке центров обработки данных Бельгии, поскольку предприятия отдают приоритет масштабируемости и гибкости. Модели на базе локальных серверов все еще имеют ценность в регулируемых отраслях, где безопасность критически важна. Гибридные подходы набирают популярность, сочетая экономическую эффективность с контролем над конфиденциальными данными. Предприятия предпочитают гибридные решения для баланса между производительностью и требованиями к соблюдению нормативов. Поставщики все чаще адаптируют решения для отраслей, принимающих гибридные стратегии. Это создает возможности для инноваций в моделях предоставления услуг. Стратегии, ориентированные на облачные технологии, продолжают ускорять расширение в цифровой экосистеме Бельгии.

По размеру предприятия

Крупные предприятия доминируют на рынке центров обработки данных Бельгии благодаря большим ИТ-бюджетам и спросу на передовую инфраструктуру. Эти компании принимают гипермасштабные и гибридные модели для безопасного управления большими объемами данных. Малые и средние предприятия, хотя и занимают меньшую долю, демонстрируют растущее принятие благодаря доступным услугам колокации и облачным сервисам. Это отражает растущее признание важности ИТ-инфраструктуры для конкурентоспособности. Управляемые сервисные предложения, адаптированные для МСП, способствуют дальнейшему принятию. Это сегментирование подчеркивает разные приоритеты в зависимости от размера бизнеса. Крупные предприятия продолжают определять общее направление рынка.

По применению / случаю использования

ИТ и телекоммуникации доминируют на рынке центров обработки данных Бельгии благодаря сильному спросу на подключение и цифровые услуги. BFSI также вносит значительный вклад, обусловленный требованиями к безопасным транзакциям и соблюдению нормативов. Медицинские учреждения расширяют спрос на локализованную и периферийную инфраструктуру, поддерживающую цифровые медицинские решения. Розничная торговля и электронная коммерция полагаются на масштабируемые системы для аналитики клиентов и онлайн-платформ. Медиа и развлечения требуют высокоемких хранилищ для цифрового стриминга. Производство выигрывает от автоматизации на базе IoT, требующей обработки данных в реальном времени. Образование и коммунальные услуги также принимают объекты для инноваций. Это разнообразие отражает широкие приложения, стимулирующие рост.

По отраслям конечных пользователей

Поставщики облачных услуг доминируют на рынке центров обработки данных Бельгии с крупными инвестициями в гипермасштабную инфраструктуру. Предприятия полагаются на центры обработки данных для масштабируемости и эффективности в различных отраслях. Провайдеры колокации увеличивают свою долю, поддерживая предприятия, чувствительные к затратам. Государственные учреждения инвестируют в безопасные и суверенные объекты для публичных данных. Другие отрасли способствуют диверсификации с помощью специализированных случаев использования. Это демонстрирует сбалансированный рост спроса в частном и государственном секторах. Поставщики облачных услуг остаются центральными для расширения и инноваций на рынке.

Региональные инсайты

Северная Европа лидирует с передовой инфраструктурой и сильными инвестициями

Северная Европа доминирует на рынке центров обработки данных Бельгии, занимая 39% доли в 2024 году. Ее лидерство обусловлено передовой цифровой инфраструктурой, значительными инвестициями и установленными гипермасштабными объектами. Сильное принятие облачных платформ и решений на базе ИИ укрепляет рост. Близость Бельгии к Нидерландам и Германии улучшает подключение и устойчивость. Это позиционирует Северную Европу как центр для глобальных поставщиков облачных услуг. Регион продолжает привлекать инвесторов, ищущих стабильность и инновации в цифровых экосистемах.

- Например, дата-центр Google в Сент-Гислене, Бельгия, работает полностью без механических охладителей, полагаясь на передовые технологии свободного охлаждения. Он достиг эффективности использования энергии (PUE) 1.09, что делает его одним из самых эффективных объектов Google в мире.

Западная Европа укрепляет позиции благодаря поддержке нормативов и расширению облачных технологий

Западная Европа составляет 32% рынка дата-центров Бельгии, поддерживаемого благоприятными регуляциями и расширяющимися облачными услугами. Сильный акцент правительства на суверенитет данных и соблюдение норм способствует региональному росту. Предприятия требуют гибридных решений, балансирующих гибкость с регуляторными потребностями. Это привлекает провайдеров, разрабатывающих услуги, соответствующие развивающимся юридическим стандартам. Межграничная связность усиливает конкурентное преимущество Западной Европы. Подрегион играет центральную роль в формировании регуляторной и операционной структуры европейских объектов.

- Например, в ноябре 2023 года Equinix открыл свой дата-центр FR13 во Франкфурте с емкостью на 1,125 шкафов, обслуживающий более 1,040 компаний, спроектированный с оптимизированными температурами для улучшения энергоэффективности.

Центральная и Восточная Европа развиваются с растущими инфраструктурными проектами

Центральная и Восточная Европа занимают 29% рынка дата-центров Бельгии, отражая новые возможности для роста. Растущие инвестиции в модульную и периферийную инфраструктуру поддерживают региональное расширение. Предприятия используют локализованные объекты для удовлетворения растущих потребностей в связности. Это помогает бизнесу управлять рабочими нагрузками ближе к потребителям на развивающихся рынках. Правительства инвестируют в инициативы по цифровизации, чтобы привлечь международных игроков. Этот подрегион становится важным фронтиром роста, диверсифицируя европейскую экосистему дата-центров.

Конкурентные инсайты:

- LCL Data Centers

- Interxion

- Cegeka

- ENGIE Data Centers

- Equinix Belgium

- NTT Belgium

- Digital Realty Trust, Inc.

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок дата-центров Бельгии характеризуется сочетанием глобальных гипермасштабных операторов и региональных провайдеров, конкурирующих по масштабу инфраструктуры, разнообразию услуг и технологическим инновациям. Глобальные лидеры, такие как AWS, Google, Microsoft, Equinix и Digital Realty, расширяют мощности для обслуживания облачно-ориентированных предприятий и обеспечения надежной межграничной связности. Региональные игроки, такие как LCL Data Centers, Interxion, Cegeka и ENGIE, сосредоточены на индивидуализированном колокейшене, управляемых услугах и обязательствах по устойчивому развитию. Это стимулирует конкуренцию по моделям предоставления услуг, от гипермасштабных развертываний до периферийных и модульных решений. Сильный акцент на интеграцию возобновляемой энергии и передовое охлаждение способствует дифференциации среди провайдеров. Участники рынка инвестируют в автоматизацию, гибридные решения и системы на основе ИИ для поддержки рабочих нагрузок предприятий. Экосистема остается конкурентоспособной, с сотрудничествами и приобретениями, формирующими долгосрочные стратегии.

Последние события:

- В сентябре 2025 года на рынке дата-центров Бельгии произошло значительное событие: Datacenter United завершила приобретение трех дата-центров у Proximus за корпоративную стоимость в 128 миллионов евро. Благодаря этому шагу Datacenter United, поддерживаемая как существующими, так и новыми акционерами, расширила свое присутствие по всей Бельгии, особенно в регионе Брюсселя, и теперь управляет в общей сложности 13 дата-центрами в стране.

- В мае 2025 года LCL Data Centers продвинула свою стратегию в области возобновляемой энергии, запустив новый солнечный портфель мощностью 3,4 МВт на крыше в Бельгии в партнерстве с Nett Energie и Elindus. Производимая солнечная энергия интегрируется в их операции и поддерживает местных фермеров через небольшие PPA, что является значительным шагом к устойчивому развитию на рынке дата-центров Бельгии.

- В марте 2025 года корпорация Microsoft подтвердила, что три ее бельгийских дата-центра Azure, представляющие инвестиции более 1 миллиарда евро, будут введены в эксплуатацию к осени 2025 года. Эти объекты нацелены на ускорение цифровой трансформации на бельгийском рынке, предоставляя передовые облачные и AI-технологии, поддерживая как бизнес-клиентов, так и правительственных клиентов с локализованными инфраструктурными решениями.