Резюме:

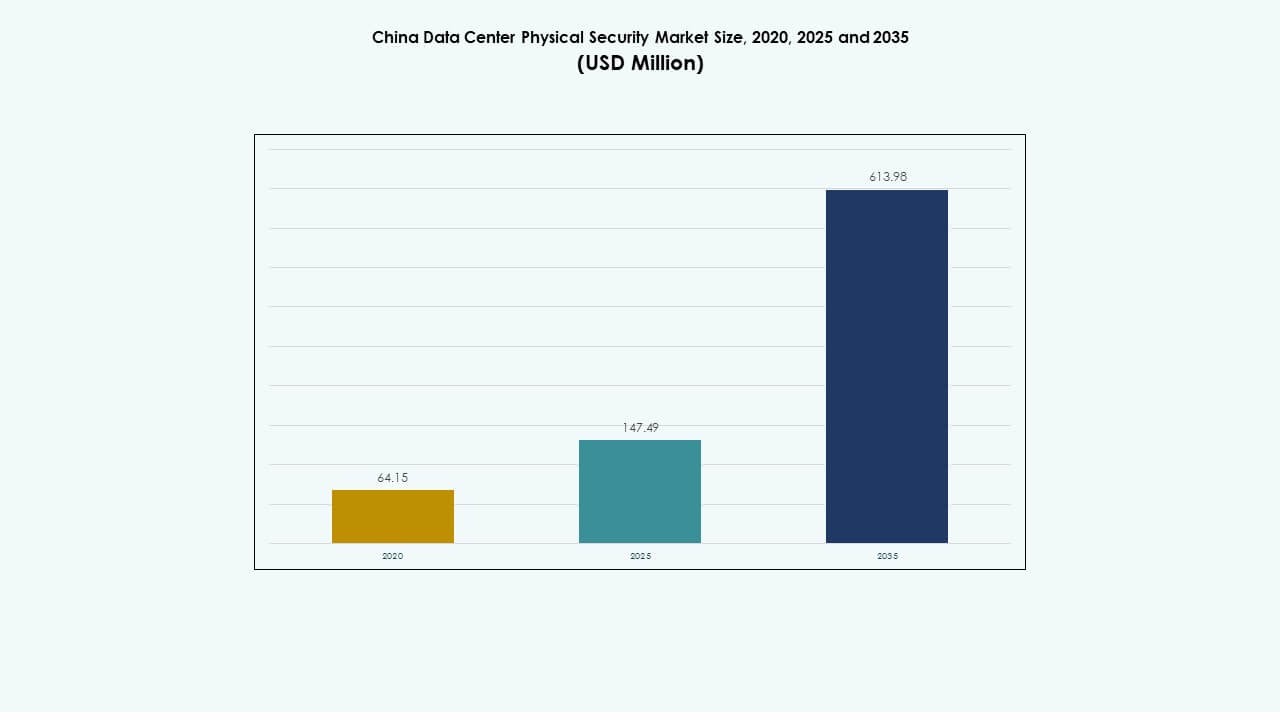

Размер рынка физической безопасности центров обработки данных Китая оценивался в 64,15 миллиона долларов США в 2020 году и вырос до 147,49 миллиона долларов США в 2025 году. Ожидается, что к 2035 году он достигнет 613,98 миллиона долларов США при среднегодовом темпе роста (CAGR) 15,17% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2035 |

| Размер рынка физической безопасности центров обработки данных Китая 2025 |

147,49 миллиона долларов США |

| Рынок физической безопасности центров обработки данных Китая, CAGR |

15,17% |

| Размер рынка физической безопасности центров обработки данных Китая 2035 |

613,98 миллиона долларов США |

Рынок физической безопасности центров обработки данных Китая расширяется благодаря быстрому внедрению систем наблюдения на основе ИИ, биометрического контроля доступа и мониторинга с поддержкой IoT. Растущие инвестиции в гипермасштабные проекты и государственные мандаты по кибербезопасности стимулируют обновление систем. Инновации в области автоматизации и аналитики повышают защиту и операционную эффективность. Рынок имеет стратегическую ценность для инвесторов, стремящихся поддерживать безопасную цифровую инфраструктуру и долгосрочную устойчивость.

Восточный Китай доминирует на рынке благодаря высокой концентрации центров обработки данных и сильной индустриальной цифровизации. Северный Китай следует за ним, движимый проектами, поддерживаемыми государством, и интеграцией безопасности уровня обороны. Южные провинции становятся быстрорастущими регионами благодаря облачной инфраструктуре и промышленному расширению. Региональные политики продолжают укреплять внедрение во всех основных экономических зонах.

Движущие силы рынка

Движущие силы рынка

Расширение гипермасштабной инфраструктуры и повышение приоритета безопасности

Рынок физической безопасности центров обработки данных Китая движим расширением гипермасштабных и колокационных центров обработки данных в крупных городах, таких как Пекин, Шанхай и Шэньчжэнь. Крупные операторы инвестируют в многоуровневые системы безопасности для защиты растущих цифровых активов и предотвращения сбоев в работе. Спрос на системы наблюдения, контроля доступа и обнаружения вторжений растет с быстрым ростом отраслей, интенсивно использующих данные. Сильная поддержка политики в рамках дорожной карты цифровой экономики Китая укрепляет внедрение. Это поддерживает инвесторов, стремящихся защитить критически важные объекты на фоне миграции в облако и рабочих нагрузок, управляемых ИИ. Бизнес уделяет приоритетное внимание соблюдению национальных стандартов кибербезопасности. Рынок приобретает важность благодаря своей роли в поддержании непрерывного обслуживания.

- Например, Центр безопасности Alibaba Cloud использует машинное обучение и аналитику больших данных для обнаружения угроз, таких как необычные попытки входа и вредоносные процессы. Он обеспечивает многоуровневую защиту, проверки на соответствие и мониторинг в реальном времени в центрах обработки данных Alibaba Cloud в Китае, включая крупные узлы, такие как Пекин и Шанхай.

Интеграция искусственного интеллекта и Интернета вещей в системы физической безопасности

Интеграция ИИ, машинного обучения и Интернета вещей преобразует структуры физической безопасности в центрах обработки данных Китая. Умные камеры, биометрические считыватели и автоматизированные инструменты мониторинга обнаруживают аномальную активность и минимизируют человеческие ошибки. Рынок получает выгоду от аналитики в реальном времени для предсказания угроз и оптимизации реакции. Датчики окружающей среды на основе Интернета вещей повышают безопасность периметра и серверных помещений. Это соответствует общей тенденции к интеллектуальному управлению объектами. Поставщики используют предиктивное обслуживание и унифицированные панели управления для упрощения контроля. Интеграция аналитики на периферии позволяет быстрее принимать локальные решения. Компании внедряют эти решения для повышения эффективности и устойчивости.

Соответствие нормативным требованиям и государственная защита инфраструктуры

Строгие национальные регламенты в рамках Закона о кибербезопасности и Закона о безопасности данных Китая стимулируют инвестиции в сертифицированные системы безопасности. Операторы сосредотачиваются на создании центров обработки данных, соответствующих требованиям правительства, с усовершенствованной аутентификацией доступа. Рынок получает выгоду от координированных программ общественно-частного партнерства в области безопасности, которые поощряют безопасное строительство объектов. Местное производство оборудования для наблюдения обеспечивает экономически эффективное масштабирование. Это поддерживает цель Китая по достижению технологической самодостаточности в защите критической инфраструктуры. Многонациональные компании адаптируют свои стратегии для соблюдения правил локализации. Бизнесы улучшают протоколы проверки на месте для поддержания прозрачности в соответствии с нормативными требованиями. Акцент на соблюдении ускоряет развертывание безопасных объектов.

- Например, Tencent Cloud соблюдает Закон о кибербезопасности и Закон о безопасности данных Китая, имея такие сертификаты, как ISO 27001 и China Classified Protection (三级等保). Он использует многофакторную биометрическую аутентификацию и модули аппаратной безопасности (HSM) для усиления безопасного доступа и соответствия национальным стандартам защиты данных.

Стратегические инвестиции и партнерства, способствующие модернизации инфраструктуры

Крупные технологические и телекоммуникационные компании формируют партнерства с интеграторами безопасности для модернизации существующих объектов. Инвестиции нацелены на унифицированные платформы, которые соединяют несколько уровней физической и цифровой безопасности. Рынок развивается благодаря сотрудничеству в экосистеме, включающему компании ИИ и поставщиков промышленной автоматизации. Это помогает предприятиям внедрять стандартизированные протоколы безопасности для центров обработки данных с высокой нагрузкой. Глобальные поставщики, входящие в Китай, сотрудничают с местными интеграторами для соблюдения нормативных требований. Это способствует передаче технологий и повышает доверие конечных пользователей. Непрерывное финансирование модернизации инфраструктуры поддерживает создание рабочих мест и экономическую устойчивость.

Тенденции рынка

Тенденции рынка

Переход к системам предиктивного наблюдения на основе ИИ

Рынок физической безопасности центров обработки данных в Китае переживает сильный сдвиг в сторону прогнозирующего наблюдения на основе ИИ. Продвинутые аналитические инструменты позволяют автоматизировать прогнозирование инцидентов и мгновенные оповещения. Инструменты распознавания лиц и картирования поведения улучшают точность защиты периметра. Внедрение ИИ снижает зависимость от ручного контроля. Поставщики интегрируют машинное обучение для адаптации к динамичным условиям. Умные платформы управления видео связываются с системами автоматизации зданий. Это позволяет принимать решения на основе данных в диспетчерских. Использование прогнозирующих данных поддерживает проактивное обслуживание безопасности.

Появление интегрированных платформ управления безопасностью

Операторы центров обработки данных предпочитают интегрированные платформы, которые объединяют системы видео, доступа и вторжения в одну панель управления. Эти платформы улучшают оперативную видимость и снижают затраты на обслуживание. Они позволяют синхронизировать в реальном времени ИТ и физические инфраструктурные слои. Поставщики сосредотачиваются на облачных моделях развертывания для масштабируемости и гибкости. Интеграция улучшает межсистемную коммуникацию и сокращает время реакции в критических ситуациях. Это позволяет объектам согласовывать безопасность с планами непрерывности бизнеса. Операторы получают аналитические данные о производительности системы. Растущий сдвиг в сторону конвергенции ускоряет внедрение.

Увеличение внимания к экологически чистым и энергоэффективным решениям безопасности

Цели устойчивого развития влияют на разработку систем физической безопасности следующего поколения. Производители разрабатывают камеры наблюдения с низким энергопотреблением и умные датчики для сокращения использования энергии. Рынок соответствует более широким целям Китая по углеродной нейтральности. Операторы внедряют блоки управления доступом на возобновляемых источниках энергии для снижения эксплуатационных затрат. Это улучшает энергетическую эффективность при сохранении надежности. Центры обработки данных подчеркивают важность экосертификации оборудования безопасности. Поставщики вводят перерабатываемые материалы в корпуса систем. Тренд привлекает экологически сознательных инвесторов, стремящихся к устойчивому росту инфраструктуры.

Рост развертывания безопасности на периферии и в модульных центрах обработки данных

Расширение периферийных вычислений приводит к модульным установкам безопасности в распределенных средах. Малые и средние центры обработки данных внедряют масштабируемые системы доступа и мониторинга, адаптированные к компактным планировкам. Периферийные объекты требуют автономных блоков наблюдения, способных к удаленной диагностике. Рынок растет по мере того, как поставщики услуг защищают периферийные узлы, поддерживающие трафик ИИ и Интернета вещей. Это отражает переход к децентрализованным моделям защиты. Поставщики разрабатывают системы plug-and-play для быстрого развертывания. Модульный подход обеспечивает гибкость в быстро развивающихся инфраструктурных сетях.

Проблемы рынка

Проблемы рынка

Высокие затраты на развертывание и сложность интеграции с устаревшими системами

Рынок физической безопасности центров обработки данных в Китае сталкивается с давлением на стоимость из-за передового оборудования и сложностей интеграции. Многие объекты все еще полагаются на устаревшие системы управления, что затрудняет модернизацию. Интеграция аналитики на основе ИИ со старыми платформами требует технической экспертизы. Затраты на закупку высококачественных биометрических и сенсорных систем напрягают небольших операторов. Нехватка квалифицированного персонала ограничивает беспрепятственное внедрение. Это увеличивает сроки реализации проектов и общую стоимость владения. Предприятия колеблются с инвестициями без измеримого возврата на инвестиции. Поставщики должны упростить процессы развертывания, чтобы расширить охват рынка.

Регуляторные барьеры и ограничения локализации данных для глобальных поставщиков

Регуляторная неопределенность и требования локализации представляют вызов для международных поставщиков решений. Поставщики должны хранить конфиденциальные данные безопасности в пределах границ Китая. Это ограничивает трансграничное сотрудничество и задерживает внедрение новых технологий. Для одобрения оборудования и программного обеспечения обязательны внутренние сертификации. Ограниченная совместимость между отечественными и иностранными системами усложняет партнерства. Управление соответствием оказывается ресурсоемким для бизнеса. Это замедляет выполнение проектов в много региональных операциях. Поддержание баланса между соблюдением норм и инновациями остается ключевым барьером для ускорения рынка.

Возможности рынка

Расширение облачной и управляемой ИИ инфраструктуры безопасности

Рынок физической безопасности центров обработки данных в Китае предлагает потенциал роста благодаря системам, улучшенным ИИ и основанным на облаке. Рост использования облачных услуг стимулирует новые установки в гипермасштабных кампусах. Поставщики получают возможности в развертывании автоматизированного наблюдения и сетей умных сигнализаций. Это поощряет партнерства между местными производителями и программными компаниями. Предприятия используют интеллектуальный мониторинг для предиктивной аналитики. Эта трансформация поддерживает более умные и адаптивные модели безопасности. Долгосрочные перспективы благоприятствуют отечественным инновациям и экспортному потенциалу в области передового наблюдения.

Инициативы умных городов и цифрового Шелкового пути, возглавляемые правительством

Программы умных городов в Китае расширяют возможности для развития безопасной инфраструктуры данных. Эти проекты связывают центры обработки данных с городской системой наблюдения и критическими коммуникационными сетями. Рынок выигрывает от инвестиций, поддерживаемых правительством, в безопасные сети связи. Это поддерживает глобальный обмен данными в рамках экономик Пояса и Пути. Бизнесы, нацеленные на эти проекты, получают ранний доступ к инфраструктурным контрактам. Это укрепляет национальную устойчивость и усиливает промышленную конкурентоспособность. Фокус на стратегическом цифровом расширении улучшает многосекторное сотрудничество.

Сегментация рынка

По размеру центра обработки данных

Малые и средние центры обработки данных обеспечивают стабильное внедрение модульных систем безопасности, в то время как крупные объекты доминируют по доходам благодаря более широкому охвату инфраструктуры. Рынок физической безопасности центров обработки данных в Китае видит, как крупные центры внедряют передовую многоуровневую защиту, включая мониторинг с поддержкой ИИ. Рост на меньших объектах происходит за счет регионального расширения и локализованных облачных узлов. Оба сегмента выигрывают от масштабируемых и энергоэффективных решений, повышающих соответствие и надежность.

По компонентам

Решения лидируют на рынке, так как центры обработки данных отдают приоритет интеграции аппаратного и программного обеспечения для единого управления. Услуги набирают популярность из-за спроса на постоянный мониторинг и техническую поддержку. Рынок физической безопасности центров обработки данных в Китае расширяется за счет комбинированных предложений, которые уравновешивают возможности продукта с управляемыми услугами. Непрерывное обслуживание обеспечивает надежность системы и время безотказной работы в условиях высокой нагрузки. Поставщики услуг выделяются за счет удаленной диагностики и функций настройки.

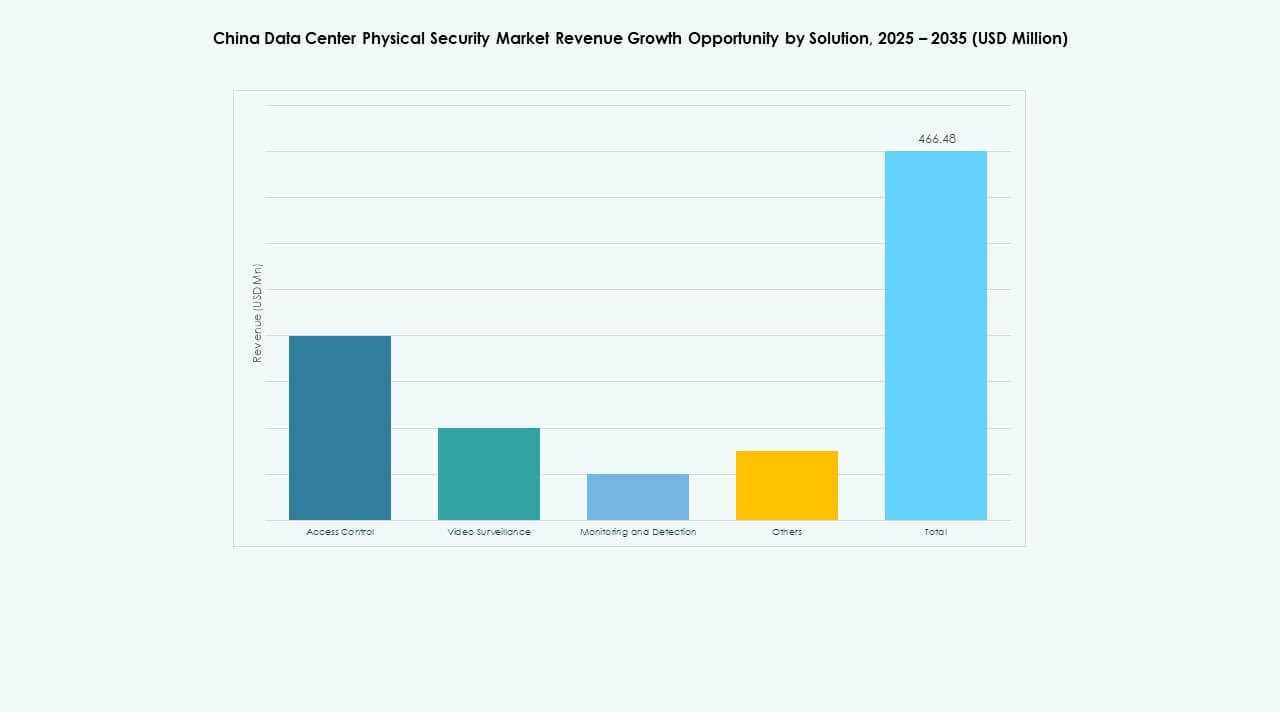

По решению

Видеонаблюдение остается доминирующим, поддерживаемое аналитикой на базе ИИ и обнаружением угроз в реальном времени. Системы контроля доступа с биометрической валидацией и протоколами ключевых карт укрепляют защиту периметра. Рынок физической безопасности центров обработки данных в Китае принимает решения по мониторингу и обнаружению, интегрирующие предупреждения о пожаре, дыме и температуре. Поставщики внедряют инновации в области хранения видео на периферии и алгоритмов умного реагирования. Эти технологии повышают прозрачность операций и защищают критически важные ресурсы.

По услугам

Интеграция систем занимает наибольшую долю из-за сложных инфраструктурных настроек на нескольких уровнях. Консультационные услуги расширяются с новыми требованиями к регулированию и соблюдению норм. Обслуживание и поддержка растут по мере того, как центры обработки данных принимают модели работы 24/7. Рынок физической безопасности центров обработки данных в Китае ценит надежные технические партнерства для управления жизненным циклом. Компании, предлагающие комплексную интеграцию и проверки состояния системы в реальном времени, получают более высокую рыночную репутацию.

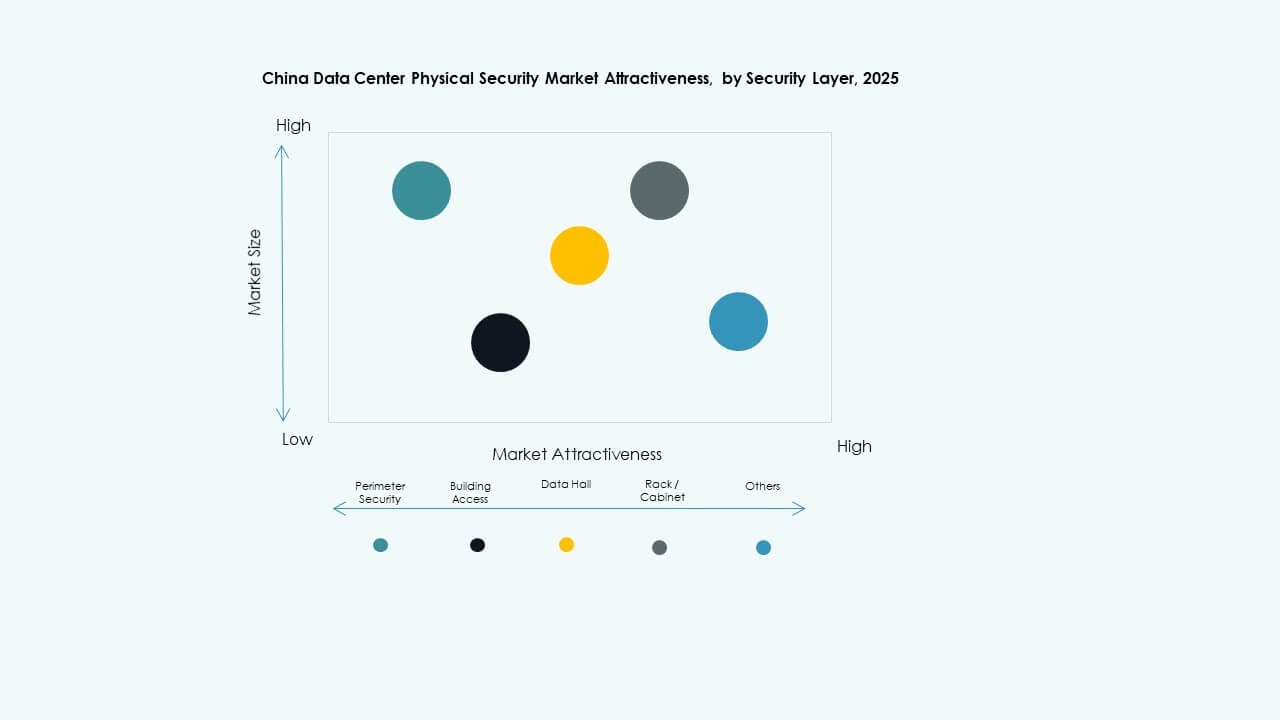

По уровню безопасности

Периметровая безопасность лидирует благодаря широкому развертыванию датчиков, ограждений и камер видеонаблюдения. Системы доступа в здания следуют с умными биометрическими точками входа. Рынок физической безопасности центров обработки данных в Китае выигрывает от многоуровневой защиты, распространяющейся на стойки и шкафы. Залы данных требуют более строгих протоколов доступа для защиты критически важных зон обработки. Комплексная интеграция на всех уровнях повышает скорость реагирования и целостность данных.

По типу центра обработки данных

Гипермасштабные объекты доминируют в сегменте благодаря постоянным инвестициям в крупномасштабную инфраструктуру безопасности. Центры колокации следуют, движимые диверсификацией арендаторов и общими стандартами безопасности. Корпоративные и периферийные центры обработки данных демонстрируют высокую адаптивность к модульным системам. Рынок физической безопасности центров обработки данных в Китае набирает обороты, поскольку операторы согласовывают проектирование систем с требованиями к производительности и соблюдению норм. Гибридные развертывания эффективно связывают централизованные и распределенные архитектуры.

По конечному пользователю

ИТ и телекоммуникационные сектора лидируют в принятии из-за необходимости защиты критической инфраструктуры. Сектора BFSI и государственные учреждения следуют с жесткими политиками безопасности. Сектора здравоохранения и производства демонстрируют рост инвестиций в защищенное хранение. Рынок физической безопасности центров обработки данных в Китае растет, так как игроки в сфере электронной коммерции и розничной торговли укрепляют контроль доступа. Мультисекторное сотрудничество способствует устойчивому технологическому принятию в регионах.

Региональные инсайты

Региональные инсайты

Восточный Китай доминирует с 45% долей рынка

Восточный Китай, возглавляемый Шанхаем и Цзянсу, составляет около 45% рынка физической безопасности центров обработки данных Китая. Сильная облачная инфраструктура и финансовые центры ускоряют развертывание. Высокоплотные промышленные кластеры требуют передовых систем безопасности периметра и зданий. Концентрация гипермасштабных проектов увеличивает технологические инновации. Это остается ключевой областью для международных партнерств и расширения местного производства. Инвесторы отдают предпочтение этому региону для высокодоходных возможностей.

- Например, China Telecom строит крупный гипермасштабный центр обработки данных в районе Линганг в Шанхае с планами на около 40 000 высокомощных стоек. Объект включает передовые технологии жидкостного охлаждения и нацелен на эффективность использования энергии (PUE) около 1.3, что соответствует стандартам Китая по эффективности для центров обработки данных следующего поколения.

Северный Китай захватывает 30% с проектами, поддержанными государством

Северный Китай, включая Пекин и Тяньцзинь, удерживает около 30% доли, поддерживаемой государственной цифровой инфраструктурой. Государственные центры обработки данных и исследовательские учреждения интегрируют системы наблюдения на основе ИИ. Регион получает выгоду от финансирования, управляемого политикой, для технологий безопасности уровня обороны. Он играет стратегическую роль в инициативах по кибербезопасности и облачной суверенности. Местная экосистема поощряет исследования и разработки в области интеллектуального контроля доступа. Он поддерживает стабильный рост, обусловленный спросом на национальную безопасность.

Южный и Западный Китай развиваются с долей рынка в 25%

Южные и западные провинции, включая Гуандун и Сычуань, вносят почти 25% от общей рыночной стоимости. Расширение промышленных парков и зон цифрового производства способствует росту. Региональные правительства поощряют безопасную цифровую трансформацию через специальные стимулы. Это поддерживает внедрение модульных и энергоэффективных систем наблюдения. Рынок получает выгоду от растущего присутствия периферийных и колокационных объектов. Эти регионы привлекают новых поставщиков, ориентированных на региональное предоставление услуг.

- Например, провинция Гуандун планирует развернуть около 1 миллиона серверных стоек к 2025 году в кластерных промышленных парках. Эти будущие объекты сосредоточены на энергоэффективности с целевыми показателями эффективности использования энергии (PUE) ниже 1.3 и используют модульные, жидкостно-охлаждаемые конструкции для улучшения производительности и снижения затрат.

Конкурентные Инсайты:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Axis Communications AB

- Dahua Technology Co. Ltd.

- Siemens AG

- Fortinet

- Genetec

- Securitas AB

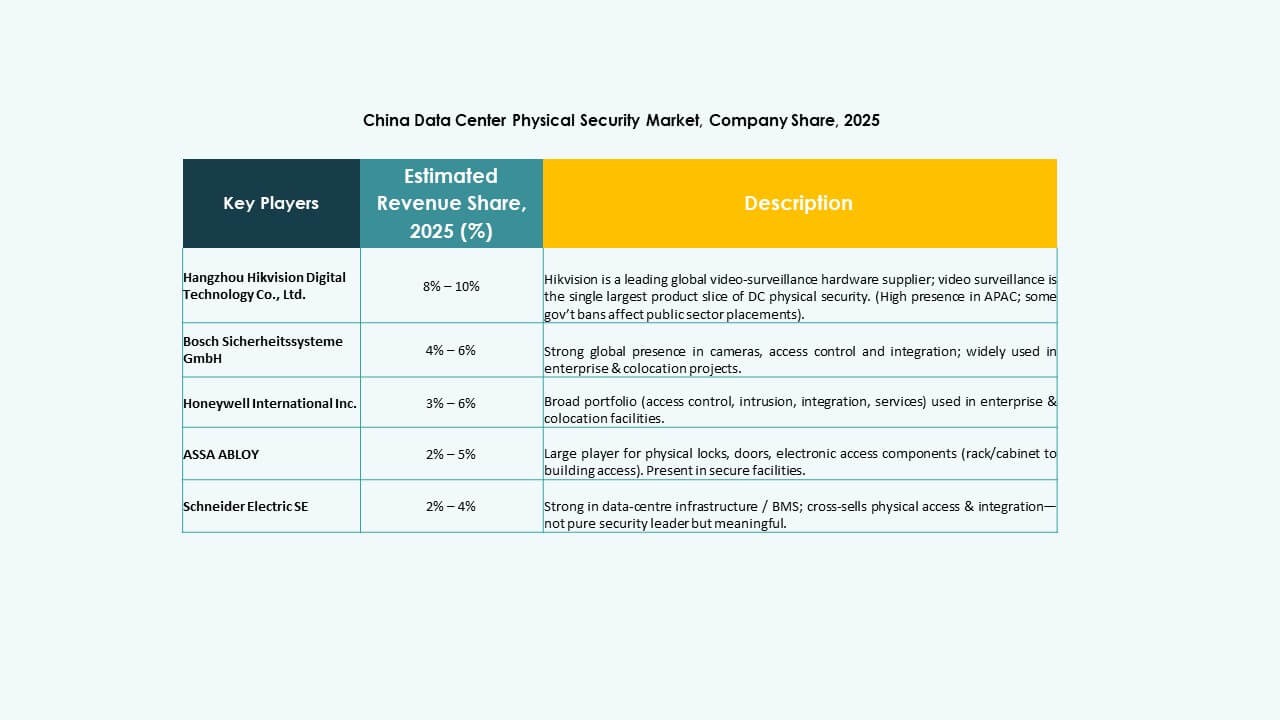

Рынок физической безопасности центров обработки данных Китая характеризуется сильной конкуренцией между глобальными и местными игроками, сосредоточенными на интегрированном наблюдении, контроле доступа и системах мониторинга на основе ИИ. Он формируется благодаря технологической конвергенции и соблюдению нормативных требований, влияющих на позиционирование поставщиков. Bosch, Honeywell и Schneider Electric лидируют с комплексными портфелями безопасности от начала до конца, в то время как Dahua и Axis укрепляют региональное доминирование через решения для камер и аналитики. Johnson Controls и Siemens расширяются за счет автоматизации и интеграции интеллектуальной инфраструктуры. Fortinet и Genetec сосредотачиваются на киберфизической конвергенции для повышения устойчивости систем. Стратегические сотрудничества, местное производство и соблюдение нормативных требований определяют успех на этом растущем рынке.

Последние события:

- В октябре 2025 года компания ASSA ABLOY приобрела Kentix GmbH, немецкую компанию, специализирующуюся на продуктах мониторинга и контроля доступа, предназначенных для центров обработки данных, что усилило их возможности в области физической безопасности для этого сектора.

- В январе 2025 года ASSA ABLOY также приобрела InVue, компанию из Шарлотты, предоставляющую решения для защиты активов и контроля доступа, что соответствует их стратегии глобального расширения в области контроля доступа и защиты активов.

- В июне 2024 года Honeywell International Inc. завершила приобретение бизнеса Global Access Solutions компании Carrier Global Corporation за 4,95 миллиарда долларов, расширив свой портфель автоматизации зданий передовыми решениями для контроля доступа, такими как LenelS2, Onity и Supra, которые поддерживают потребности в безопасности в центрах обработки данных, включая те, что находятся в Испании.

- В декабре 2024 года Bosch Sicherheitssysteme GmbH продала свой бизнес по производству продукции для безопасности и коммуникационных технологий европейской инвестиционной компании Triton. Сделка включала три бизнес-единицы: Видео, Доступ и Вторжение, а также Коммуникации, поскольку Bosch стремится сосредоточиться больше на бизнесе по интеграции систем.