Краткое содержание:

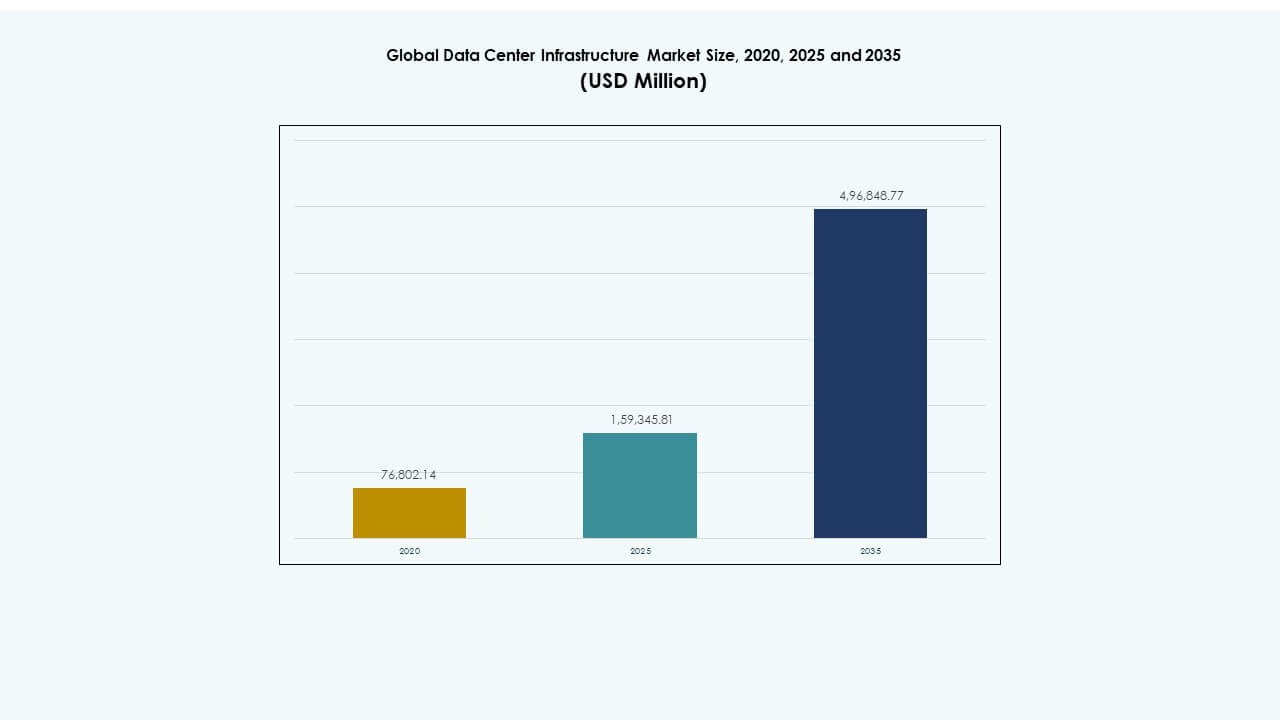

Глобальный рынок инфраструктуры центров обработки данных оценивался в 76,802.14 миллиона долларов США в 2020 году, до 159,345.81 миллиона долларов США в 2025 году и, как ожидается, достигнет 496,848.77 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 11.96% в течение прогнозируемого периода.

| ПАРАМЕТР ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных 2025 |

159,345.81 миллиона долларов США |

| Рынок инфраструктуры центров обработки данных, CAGR |

11.96% |

| Размер рынка инфраструктуры центров обработки данных 2035 |

496,848.77 миллиона долларов США |

Растущий спрос на облачные вычисления, обработку ИИ и анализ данных стимулирует обновления инфраструктуры по всему миру. Компании активно инвестируют в модульные, масштабируемые и энергоэффективные системы для обработки экспоненциального роста данных. Развитие технологий охлаждения, энергетических систем и автоматизации улучшает операционную устойчивость и снижает общую стоимость владения. Глобальный рынок инфраструктуры центров обработки данных играет стратегическую роль в обеспечении цифровой трансформации, делая его приоритетом для гипермасштабных операторов, инвесторов и правительств, стремящихся к устойчивым технологическим экосистемам.

Северная Америка лидирует на рынке благодаря сильному присутствию гипермасштабных операторов и быстрому расширению рабочих нагрузок, управляемых ИИ. Европа следует с жесткими стандартами энергоэффективности и крупными проектами колокации. Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря увеличению цифровизации в Китае, Индии и Юго-Восточной Азии. Латинская Америка, Ближний Восток и Африка демонстрируют растущий потенциал, обусловленный внедрением облачных технологий, локализацией данных и модернизацией инфраструктуры.

Движущие силы рынка

Движущие силы рынка

Расширение высокоплотной обработки данных и виртуализации предприятий

Глобальный рынок инфраструктуры центров обработки данных растет за счет увеличения спроса на плотные вычислительные среды. Компании переводят рабочие нагрузки в облачную и периферийную инфраструктуру для достижения более быстрого анализа и снижения задержек. Виртуализация позволяет лучше использовать оборудование и оптимизировать ресурсы. ИТ-команды внедряют масштабируемые архитектуры для обработки растущих объемов данных от приложений ИИ и Интернета вещей. Модернизация оборудования соответствует корпоративным целям устойчивого развития за счет снижения энергопотребления. Центры обработки данных все чаще объединяют передовые технологии охлаждения и автоматизации для поддержания бесперебойной работы. Компании рассматривают обновление инфраструктуры как необходимое условие для успешной цифровой трансформации. Это обеспечивает более сильную операционную устойчивость и долгосрочную масштабируемость.

- Например, Equinix продемонстрировала сильный рост в гибридной облачной и ИИ-инфраструктуре в 2025 году, заключив 4,100 сделок и добавив 6,200 новых соединений, в общей сложности более 492,000 соединений по всему миру.

Внедрение энергоэффективной инфраструктуры и систем охлаждения

Предприятия стремятся к более экологичным операциям центров обработки данных, чтобы контролировать затраты на электроэнергию и выполнять требования устойчивого развития. Современная инфраструктура интегрирует жидкостное охлаждение, мониторинг на основе ИИ и системы повторного использования энергии. Операторы проектируют объекты с низким PUE, чтобы минимизировать потери энергии. Глобальный рынок инфраструктуры центров обработки данных выигрывает от передовых материалов для охлаждения и умного управления воздушными потоками. Растет спрос на центры, работающие на возобновляемых источниках энергии, с эффективной маршрутизацией энергии. Инвесторы отдают приоритет низкоуглеродным следам как части стратегий снижения рисков. Поставщики инфраструктуры разрабатывают модульные решения для оптимизации охлаждения в гибридных средах. Это укрепляет глобальный прогресс в направлении устойчивых к климату и эффективных экосистем управления данными.

Переход к периферийным центрам обработки данных и распределенным моделям вычислений

Развертывание на периферии трансформирует проектирование инфраструктуры в сегментах телекоммуникаций и предприятий. Компании ищут более мелкие, локализованные узлы для поддержки 5G, аналитики в реальном времени и рабочих нагрузок с чувствительностью к задержкам. Модульные периферийные сайты расширяют вычислительные мощности за пределы традиционных узлов. Глобальный рынок инфраструктуры центров обработки данных развивается с децентрализованными архитектурами, которые соединяют удаленные операции с основными сетями. Производители представляют компактные и предварительно спроектированные блоки, которые сокращают сроки развертывания. Оптимизация энергии поддерживает стабильную производительность в ограниченных пространствах. Это обеспечивает компаниям гибкость и непрерывность обслуживания в распределенных средах. Более быстрое время отклика улучшает пользовательский опыт на цифровых платформах.

Интеграция автоматизации, ИИ и инструментов предиктивного управления

Автоматизация переопределяет, как центры обработки данных справляются с обслуживанием, производительностью и безопасностью. Операторы интегрируют системы на основе ИИ, которые предсказывают сбои до их возникновения. Программно-определяемая инфраструктура позволяет адаптивно распределять ресурсы. Глобальный рынок инфраструктуры центров обработки данных выигрывает от платформ, сочетающих аналитику в реальном времени с автоматизированными рабочими процессами. Предиктивное управление минимизирует затраты, улучшая доступность. Предприятия сокращают ручной контроль и повышают прозрачность инфраструктуры. Платформы автоматизации теперь распространяются на сети, хранение и энергетические домены. Это способствует долгосрочной надежности и операционному совершенству в сложных, многопользовательских средах.

- Например, в 2025 году Cisco запустила свои решения для инфраструктуры центров обработки данных, готовые к ИИ, включая архитектуру Cisco Data Fabric, разработанную для повышения операционной устойчивости и автоматизации аналитики. Эти инновации поддерживают предиктивное управление, улучшенную оптимизацию ресурсов и более высокую надежность в гипермасштабных и корпоративных центрах обработки данных.

Тенденции рынка

Тенденции рынка

Рост инвестиций в расширение гипермасштабной и облачно-нативной инфраструктуры

Операторы гипермасштабов доминируют в инвестиционных планах, поскольку цифровые рабочие нагрузки ускоряются. Облачные развертывания требуют обширной физической инфраструктуры для поддержки обучения ИИ и глобальной связи. Глобальный рынок инфраструктуры центров обработки данных наблюдает быстрые гипермасштабные развертывания в ведущих технологических регионах. Многомиллиардные проекты расширяют плотность стоек и пропускную способность хранилищ. Провайдеры строят взаимосвязанные объекты для поддержки гибридных облачных моделей. Расширение через многоуровневые объекты позволяет гибко масштабировать емкость. Предприятия выравниваются с гипермасштабными экосистемами для повышения производительности и избыточности. Это стимулирует инновационные циклы в энергетических системах, кабельных сетях и технологиях автоматизации.

Принятие модульных и предварительно собранных инфраструктурных решений

Операторы все чаще выбирают модульную инфраструктуру для более быстрого развертывания и контроля затрат. Предварительно собранные залы данных и контейнерные модули значительно сокращают сроки строительства. Глобальный рынок инфраструктуры центров обработки данных испытывает сильный импульс для масштабируемости plug-and-play. Эти установки снижают риски первоначальных инвестиций, улучшая гибкость. Поставщики оптимизируют конфигурации модулей в соответствии с региональными стандартами мощности и ограничениями пространства. Предприятия ценят единообразный дизайн и упрощенное обслуживание. Модульность позволяет операторам масштабировать емкость в соответствии с рыночным спросом. Это обеспечивает надежность без длительных задержек проектов или высоких затрат на интеграцию.

Растущий акцент на интеграцию безопасности и модели устойчивого дизайна

Центры обработки данных внедряют передовую физическую и кибербезопасность для защиты активов. Многоуровневые системы объединяют биометрическую аутентификацию, основанное на ИИ наблюдение и предиктивный мониторинг. Глобальный рынок инфраструктуры центров обработки данных выравнивает безопасность объектов с нормативными рамками соответствия. Операторы встраивают механизмы восстановления после катастроф в физический дизайн для обеспечения устойчивости. Инвестиции в безопасность решают как риски физического вторжения, так и киберсаботажа. Правительства внедряют законы о защите данных, формирующие дизайн объектов по всему миру. Устойчивый дизайн обеспечивает непрерывную работу во время сбоев в сети. Это повышает доверие среди клиентов, управляющих критической цифровой инфраструктурой.

Широкое принятие платформ управления инфраструктурой на основе ИИ

Платформы управления на основе ИИ трансформируют контроль за инфраструктурой и производительностью. Эти системы позволяют принимать решения в реальном времени в энергетических, охлаждающих и сетевых системах. Глобальный рынок инфраструктуры центров обработки данных растет, поскольку ИИ автоматизирует обнаружение неисправностей и распределение ресурсов. Интеллектуальные панели предоставляют предиктивную аналитику, которая направляет планирование обслуживания. Программно-определяемые модели обеспечивают прозрачность и сокращают незапланированные простои. Предприятия улучшают надежность обслуживания через автономное управление инфраструктурой. Интеграция ИИ обеспечивает адаптивное масштабирование емкости в зависимости от интенсивности рабочей нагрузки. Это укрепляет проактивные операции в глобально связанных средах данных.

Проблемы рынка

Высокие капитальные затраты и операционная сложность на объектах

Создание крупных центров требует значительных капитальных вложений и передовых инженерных решений. Сложная интеграция энергоснабжения, охлаждения и ИТ-компонентов увеличивает затраты на проект. Глобальный рынок инфраструктуры центров обработки данных сталкивается с препятствиями из-за длительных процессов одобрения и нехватки земли. Нарушения в цепочке поставок задерживают развертывание критически важного оборудования. Нехватка квалифицированной рабочей силы увеличивает давление на сроки и затраты. Управление системами от нескольких поставщиков вводит технические несоответствия. Соблюдение региональных законов о данных увеличивает дополнительные расходы. Это ставит под угрозу прибыльность расширяющихся многонациональных операций.

Давление устойчивости и ограничения в энергоснабжении

Потребление энергии остается основным ограничением для расширяющихся центров обработки данных. Операторы сталкиваются с растущим вниманием к использованию энергии и выбросам углерода. Глобальный рынок инфраструктуры центров обработки данных должен балансировать эффективность с надежностью в условиях ограничений сети. Регионы с нестабильной энергетической инфраструктурой сталкиваются с рисками производительности. Интеграция возобновляемой энергии остается ограниченной на развивающихся рынках. Проблемы с рассеиванием тепла нагружают традиционные методы охлаждения. Правительства вводят более строгие энергетические нормы, влияющие на стратегии расширения. Это вынуждает компании разрабатывать устойчивые проекты для обеспечения долгосрочной жизнеспособности.

Возможности рынка

Возможности рынка

Расширение в развивающихся экономиках с растущей цифровой инфраструктурой

Развивающиеся рынки предлагают значительные возможности для проектов на новых территориях и наращивания мощностей. Быстрое принятие интернета стимулирует инвестиции в локализованные объекты. Глобальный рынок инфраструктуры центров обработки данных набирает обороты в Азии, Африке и Латинской Америке. Правительства запускают инициативы по привлечению крупных и колокационных провайдеров. Доступная земля и стимулы укрепляют региональную конкурентоспособность. Местное принятие облачных технологий вызывает необходимость в соответствии и масштабируемой инфраструктуре. Это позволяет инвесторам захватывать рост в недостаточно обслуживаемых цифровых экономиках.

Растущий спрос на экологически чистые и возобновляемые центры обработки данных

Тренды устойчивости создают значительный потенциал для моделей инфраструктуры на возобновляемых источниках энергии. Операторы отдают приоритет интеграции солнечной, ветровой и гидроэнергии в существующие сети. Глобальный рынок инфраструктуры центров обработки данных выигрывает от спроса на объекты с низкими выбросами. Поставщики вводят эко-сертифицированные компоненты и системы рекуперации тепла. Предприятия ищут партнеров, соответствующих ESG-целям для долгосрочного сотрудничества. Эффективные технологии улучшают репутацию бренда и доверие инвесторов. Это позиционирует операторов как лидеров в ответственной модернизации инфраструктуры.

Сегментация рынка:

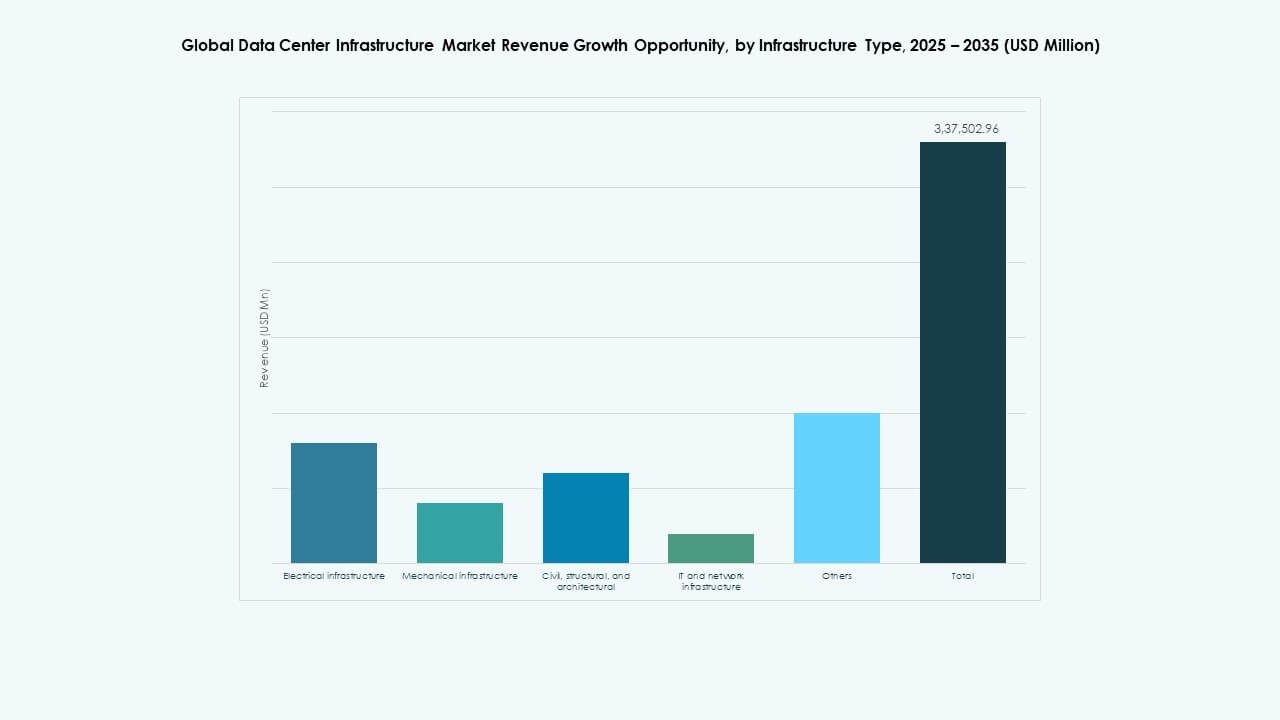

По типу инфраструктуры

Электрическая инфраструктура доминирует на глобальном рынке инфраструктуры центров обработки данных из-за своей критической роли в обеспечении непрерывного электроснабжения и надежности работы. Системы ИБП, распределительные устройства и коммутационные аппараты формируют основу времени безотказной работы объекта. Механическая и ИТ-сетевые инфраструктуры также вносят значительный вклад, обусловленный увеличением потребностей в охлаждении и высокопроизводительных вычислениях. Гражданские и архитектурные компоненты поддерживают модульные и сборные проектные тенденции. Спрос на интегрированные, масштабируемые и энергоэффективные установки остается высоким в крупных и корпоративных объектах.

По электрической инфраструктуре

Системы бесперебойного питания (UPS) лидируют в сегменте благодаря своей важной роли в поддержании работоспособности во время сбоев в электросети. Системы накопления энергии на батареях (BESS) набирают популярность благодаря интеграции возобновляемых источников и оптимизации пиковых нагрузок. Блоки распределения питания (PDU) и распределительные устройства повышают эффективность в условиях высокой плотности. Глобальный рынок инфраструктуры центров обработки данных выигрывает от инвестиций в передовые сетевые подключения и резервирование питания. Растущий спрос на электроэнергию стимулирует инновации в области литий-ионных накопителей, динамического регулирования напряжения и интеллектуальных систем распределения.

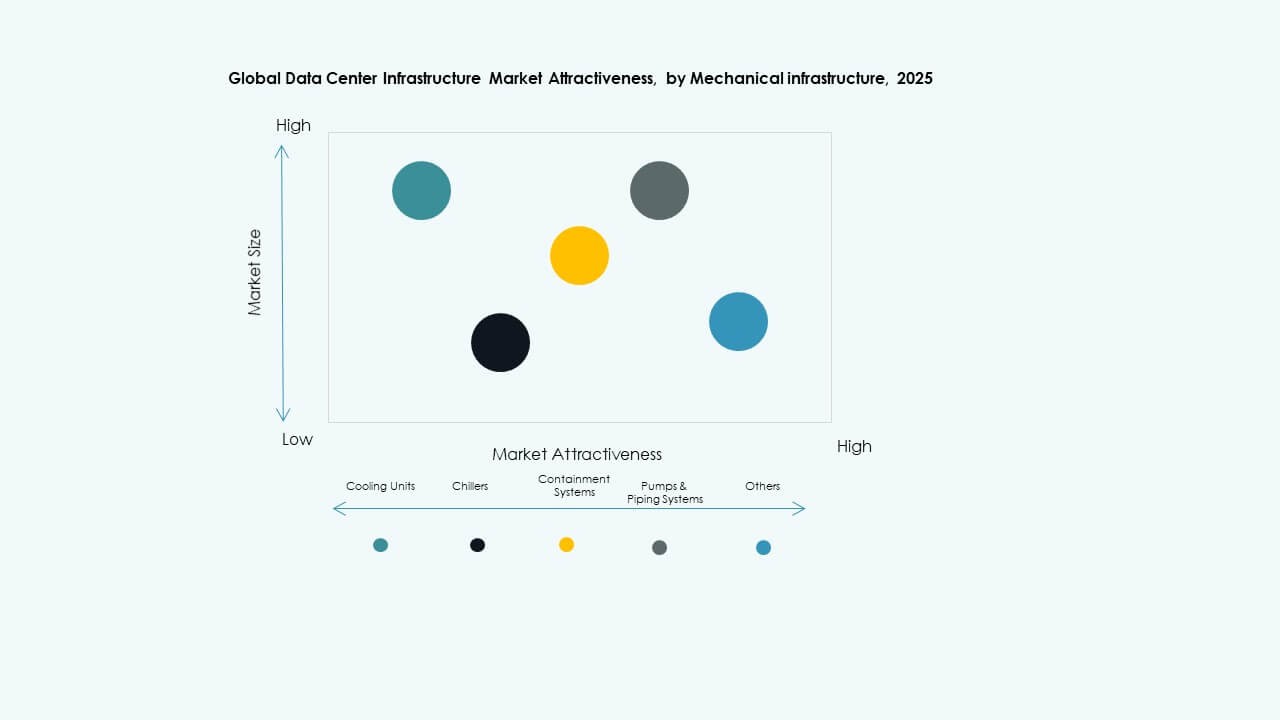

По механической инфраструктуре

Охлаждающие устройства, особенно системы CRAC и CRAH, доминируют в механической инфраструктуре благодаря своей важной функции в управлении тепловыми процессами. Чиллеры и системы изоляции быстро расширяются с переходом на стойки высокой плотности и решения для жидкостного охлаждения. Модульные и оптимизированные с помощью ИИ конструкции охлаждения улучшают энергоэффективность. Глобальный рынок инфраструктуры центров обработки данных растет благодаря целям устойчивого развития и оптимизации PUE. Обновления насосов и трубопроводов укрепляют надежность и адаптируются к различным климатическим условиям.

По гражданской / структурной и архитектурной инфраструктуре

Модульные и сборные строительные системы составляют значительную часть роста в гражданской инфраструктуре. Эти подходы сокращают сроки строительства и уменьшают потребность в рабочей силе на месте. Дизайны надстроек теперь акцентируют внимание на гибкости, сейсмостойкости и оптимизации воздушного потока. Глобальный рынок инфраструктуры центров обработки данных выигрывает от инвестиций в устойчивые строительные материалы и контракты на проектирование и строительство. Поднятые полы и улучшения оболочки повышают тепловую эффективность. Экономическая эффективность и адаптируемость остаются ключевыми факторами при покупке.

По ИТ и сетевой инфраструктуре

Серверы и сетевое оборудование доминируют в расходах на ИТ-инфраструктуру, поскольку спрос на ИИ и облачные рабочие нагрузки растет. Расширение хранилищ следует за увеличением использования высокоскоростных систем SSD и NVMe. Глобальный рынок инфраструктуры центров обработки данных растет благодаря быстрому развертыванию оптоволоконных кабелей и сетей 400G. Стойки и корпуса развиваются в направлении большей плотности и эффективности воздушного потока. Поставщики сосредоточены на масштабируемых и автоматизированных платформах, поддерживающих поток данных в реальном времени и аналитику.

По типу центра обработки данных

Гипермасштабные центры обработки данных лидируют по доле рынка благодаря постоянным инвестициям облачных гигантов. Центры колокации стабильно растут, что обусловлено стремлением предприятий к совместным, безопасным и соответствующим требованиям средам. Периферийные центры обработки данных демонстрируют растущее внедрение в телекоммуникационных и IoT-сценариях использования. Глобальный рынок инфраструктуры центров обработки данных расширяется по мере модернизации устаревших систем корпоративных центров обработки данных. Масштабируемость, межсоединяемость и снижение региональной задержки стимулируют эволюцию сегмента по всему миру.

По модели доставки

Модели проектирования-строительства и EPC доминируют в выполнении проектов благодаря интегрированному планированию и преимуществам контроля затрат. Комплексные решения набирают популярность среди гипермасштабных операторов, стремящихся к быстрому развертыванию. Модульные заводские модели быстро растут благодаря масштабируемости и устойчивости. Глобальный рынок инфраструктуры центров обработки данных поддерживает разнообразные контрактные рамки для удовлетворения региональных требований к соблюдению норм и срокам. Услуги по модернизации и обновлению растут с модернизацией устаревших объектов.

По типу уровня

Центры обработки данных уровня 3 занимают наибольшую долю благодаря балансу между избыточностью, эффективностью и операционной устойчивостью. Объекты уровня 4 расширяются в регулируемых секторах, требующих отказоустойчивости и 100% времени безотказной работы. Центры уровня 1 и 2 обслуживают малые предприятия и региональные приложения. Глобальные тенденции на рынке инфраструктуры центров обработки данных направлены на внедрение гибридных уровней для удовлетворения смешанных рабочих нагрузок. Энергоэффективность и соблюдение SLA определяют предпочтения в проектировании новых уровней.

Региональные обзоры:

Региональные обзоры:

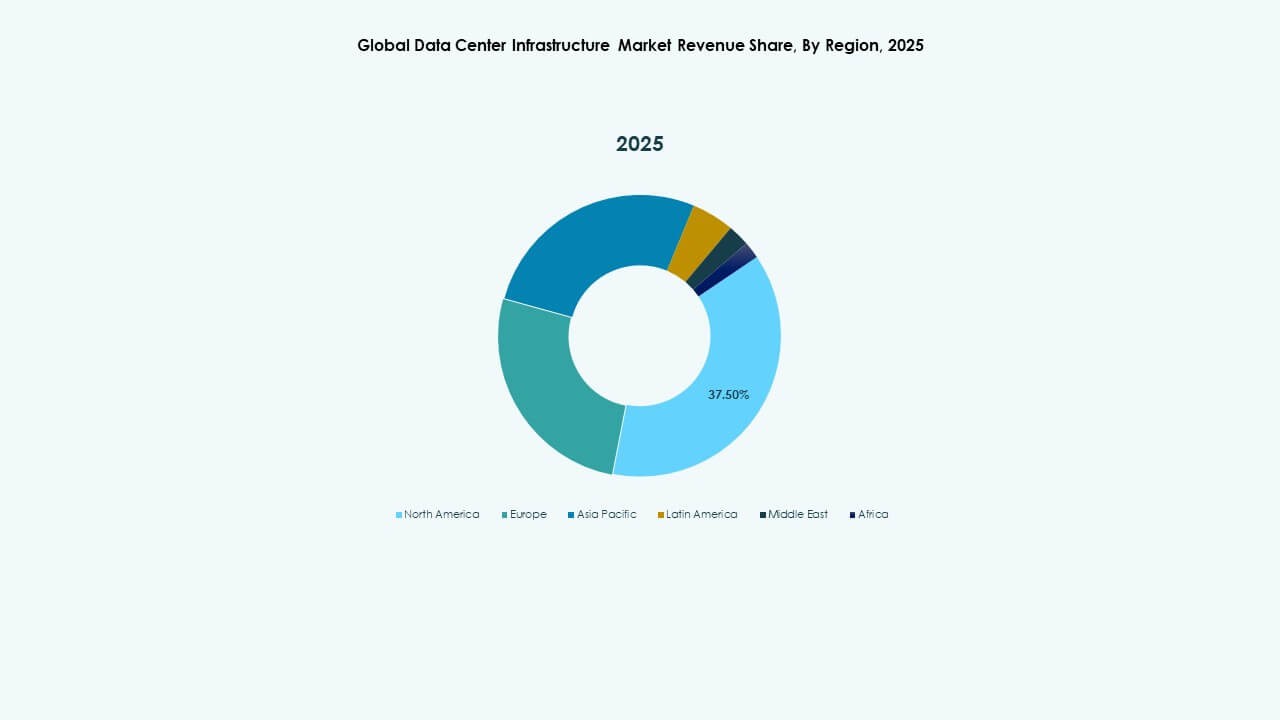

Северная Америка

Размер рынка инфраструктуры центров обработки данных в Северной Америке оценивался в 29,607.99 млн долларов США в 2020 году, до 59,756.27 млн долларов США в 2025 году и, по прогнозам, достигнет 185,205.35 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 11.89% в течение прогнозируемого периода. Северная Америка занимает примерно 37% мировой доли. Регион лидирует благодаря высокой адаптации облачных технологий, сильной интернет-инфраструктуре и присутствию гипермасштабных операторов. США доминируют в инвестициях, за ними следует Канада, благодаря колокации и модернизации предприятий. Энергоэффективность и модульные развертывания центров обработки данных поддерживают рыночный импульс. Регион выигрывает от зрелых цифровых экосистем и растущих рабочих нагрузок, управляемых ИИ. Государственное и частное финансирование ускоряет строительство объектов уровня 3 и уровня 4. Интеграция устойчивой энергии остается ключевым направлением для крупных операторов.

- Например, в первой половине 2025 года Северная Вирджиния, крупнейший центр обработки данных в США, зафиксировала рост мощности в стадии строительства на 80% до 2,078.2 мегаватт, с чистым поглощением 538.6 мегаватт. Этот всплеск подчеркивает продолжающееся лидерство региона в развитии крупных центров обработки данных и расширении инфраструктуры.

Европа

Размер рынка инфраструктуры центров обработки данных в Европе оценивался в 21,509.82 млн долларов США в 2020 году, до 41,791.31 млн долларов США в 2025 году и, по прогнозам, достигнет 122,258.58 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 11.25% в течение прогнозируемого периода. Европа занимает около 24% мировой доли рынка. Рост обусловлен соблюдением GDPR, политикой локализации данных и мандатами на экологичную инфраструктуру. Основные центры, такие как Великобритания, Германия и Нидерланды, привлекают постоянное расширение гипермасштабов. Энергоэффективное охлаждение и кампусы на возобновляемых источниках энергии формируют региональную стратегию. Глобальный рынок инфраструктуры центров обработки данных в Европе подчеркивает модульные и устойчивые постройки. Региональные операторы принимают гибридные модели для баланса затрат и мощности. Это остается критически важным регионом для цифровой устойчивости и суверенных операций с данными.

Азиатско-Тихоокеанский регион

Размер рынка инфраструктуры центров обработки данных в Азиатско-Тихоокеанском регионе оценивался в 18,327.99 млн долларов США в 2020 году, до 42,965.84 млн долларов США в 2025 году и, по прогнозам, достигнет 149,844.12 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 13.20% в течение прогнозируемого периода. Регион занимает почти 30% мировой доли, демонстрируя самую быструю траекторию роста. Китай, Индия, Япония и Австралия являются основными вкладчиками, поддерживаемыми быстрой цифровизацией. Сильный спрос со стороны гипермасштабных и облачных провайдеров услуг стимулирует расширение объектов. Модернизация инфраструктуры соответствует внедрению 5G и развертыванию на периферии. Глобальный рынок инфраструктуры центров обработки данных выигрывает от местного производства и инвестиций, поддерживаемых государством. Колокация и центры обработки данных, готовые к ИИ, набирают популярность. Это позиционирует Азиатско-Тихоокеанский регион как следующую мировую державу в области цифровой инфраструктуры.

- Например, в 2025 году китайские компании, ориентированные на облачные технологии и ИИ, объявили о значительном увеличении капитальных затрат, направленных на расширение возможностей дата-центров для поддержки растущего спроса на ИИ. Аналитики ожидают значительного роста мощности электроснабжения дата-центров в Китае в этом году для удовлетворения этого всплеска.

Латинская Америка

Размер рынка инфраструктуры глобальных дата-центров Латинской Америки оценивался в 3,812.06 млн долларов США в 2020 году, до 7,781.61 млн долларов США в 2025 году и, как ожидается, достигнет 22,027.67 млн долларов США к 2035 году, при среднем годовом темпе роста (CAGR) 10.89% в течение прогнозируемого периода. Латинская Америка охватывает почти 4% от общей доли рынка. Бразилия лидирует в региональной экспансии благодаря текущим проектам гипермасштабной и телекоммуникационной инфраструктуры. Чили, Колумбия и Мексика следуют с улучшенной связностью и использованием возобновляемой энергии. Глобальный рынок инфраструктуры дата-центров растет благодаря увеличению использования облачных технологий предприятиями. Надежность электроснабжения и региональная взаимосвязанность стимулируют спрос на модульные центры. Правительства поддерживают цифровую трансформацию через налоговые льготы. Это устанавливает Латинскую Америку как ключевую развивающуюся зону для масштабируемой инфраструктуры данных.

Ближний Восток

Размер рынка инфраструктуры глобальных дата-центров Ближнего Востока оценивался в 2,004.54 млн долларов США в 2020 году, до 3,967.71 млн долларов США в 2025 году и, как ожидается, достигнет 10,359.30 млн долларов США к 2035 году, при среднем годовом темпе роста (CAGR) 10.00% в течение прогнозируемого периода. Регион занимает около 3% мировой доли. ОАЭ и Саудовская Аравия лидируют в инвестициях в крупномасштабные дата-центры, согласованные с национальными цифровыми программами. Расширение гипермасштабных зон и правительственные инициативы в области облачных технологий ускоряют рост. Глобальный рынок инфраструктуры дата-центров выигрывает от внедрения ИИ, Интернета вещей и приложений для умных городов. Высокие температуры стимулируют инновации в области передовых систем охлаждения. Колокационные и телекоммуникационные дата-центры расширяются по основным городским кластерам. Это усиливает региональный суверенитет данных и трансграничную связность.

Африка

Размер рынка инфраструктуры глобальных дата-центров Африки оценивался в 1,539.75 млн долларов США в 2020 году, до 3,083.06 млн долларов США в 2025 году и, как ожидается, достигнет 7,153.75 млн долларов США к 2035 году, при среднем годовом темпе роста (CAGR) 8.69% в течение прогнозируемого периода. Африка составляет примерно 2% мировой доли. Южная Африка доминирует на рынке, за ней следуют Нигерия и Египет, движимые цифровыми инициативами, возглавляемыми телекоммуникациями. Растущее использование облачных технологий и международная подводная связность стимулируют инвестиции. Глобальный рынок инфраструктуры дата-центров набирает обороты благодаря региональным инновационным хабам. Дефицит инфраструктуры и нехватка энергии ограничивают масштабируемость в некоторых зонах. Модульные и солнечные центры появляются как эффективные альтернативы. Это представляет собой сильную долгосрочную возможность для роста цифровой экосистемы.

Конкурентные Инсайты:

Конкурентные Инсайты:

- Schneider Electric

- ABB

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- Cisco Systems, Inc.

- Eaton Corporation plc

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

Лидеры отрасли внедряют комплексные решения в области электропитания, охлаждения, сетевой и ИТ-инфраструктуры. Schneider Electric и ABB сохраняют свои позиции в распределении электроэнергии и управлении энергией, делая их предпочтительными поставщиками для критически важных объектов. Dell, HPE, Cisco, Huawei и IBM лидируют в области серверов, сетей, хранения данных и полной ИТ-инфраструктуры. Eaton и Vertiv предоставляют решения для резервного электропитания, охлаждения и стоек, поддерживающие высокоплотные развертывания. Конкуренция на рынке побуждает компании объединять электрическую, механическую и ИТ-инфраструктуру для предложения интегрированных решений. Глобальный рынок инфраструктуры дата-центров вознаграждает поставщиков, обеспечивающих надежность, масштабируемость и энергоэффективность. Компании с модульными и предварительно изготовленными предложениями, как правило, выигрывают контракты на новые строительства и модернизации. Эта конкурентная среда стимулирует инновации и благоприятствует компаниям с широкими портфелями и глобальным охватом.

Последние Разработки:

Последние Разработки:

- В ноябре 2025 года Vertiv объявила о приобретении компании по обслуживанию HVAC PurgeRite примерно за 1 миллиард долларов США. Приобретение направлено на расширение возможностей Vertiv в области жидкостного охлаждения и управления теплом для удовлетворения растущего спроса со стороны высокомощных дата-центров, управляемых ИИ. Это улучшает механические инфраструктурные предложения Vertiv в области охлаждения и услуг HVAC

- В ноябре 2025 года Schneider Electric заключила контракты на сумму около 2,3 миллиарда долларов США на новые дата-центры в США. Сделки включают крупные соглашения о поставках с гипермасштабным оператором и ведущим провайдером колокации для поставки модулей питания, систем охлаждения, ИБП и распределительных устройств в 2025–2026 годах.

- В октябре 2025 года Hitachi подписала стратегическое партнерство с OpenAI для расширения глобальной инфраструктуры дата-центров ИИ. В рамках этого соглашения компании будут совместно разрабатывать модульные и предварительно изготовленные конструкции дата-центров, энергоэффективные системы охлаждения и хранения, а также планировать стратегии цепочки поставок для надежного развертывания. Сделка нацелена на устойчивую работу дата-центров и быстрое глобальное расширение инфраструктуры ИИ

- В сентябре 2025 года Schneider Electric запустила свои решения EcoStruxure с жидкостным охлаждением, готовые к ИИ, предназначенные для серверов высокой плотности, поддерживающих рабочие нагрузки на базе NVIDIA GPU, что стало значительным запуском продукта в инфраструктуре дата-центров.

- В мае 2025 года NTT DATA объявила об ускоренном расширении своего подразделения Global Data Centers с приобретением земельных участков в Северной Америке, Европе и Азии, поддерживающих почти гигабайт планируемой мощности дата-центров в рамках инвестиций в 10 миллиардов долларов до 2027 года.