Краткое содержание:

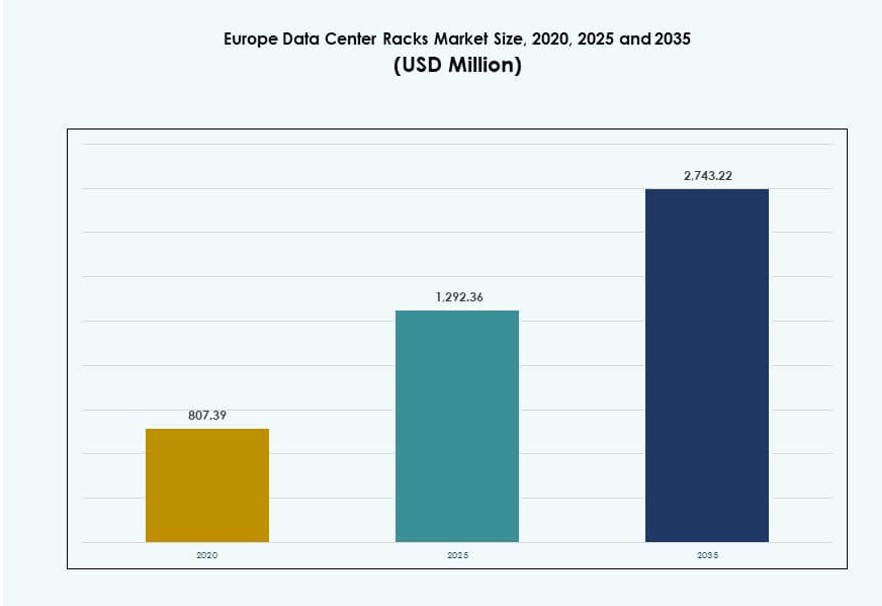

Размер рынка стоек для центров обработки данных в Европе был оценен в 807,39 млн долларов США в 2020 году, до 1 292,36 млн долларов США в 2025 году и, как ожидается, достигнет 2 743,22 млн долларов США к 2035 году, с CAGR 7,77% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка стоек для центров обработки данных в Европе 2025 |

1 292,36 млн долларов США |

| Рынок стоек для центров обработки данных в Европе, CAGR |

7,77% |

| Размер рынка стоек для центров обработки данных в Европе 2035 |

2 743,22 млн долларов США |

Рынок движется за счет роста центров обработки данных, ориентированных на ИИ, увеличения плотности стоек и интеграции жидкостного охлаждения. Масштабное расширение в Западной Европе и инфраструктура на периферии в развивающихся зонах стимулируют спрос на масштабируемые и интеллектуальные стойки. Предприятия инвестируют в инфраструктуру, определяемую программным обеспечением, с интеграцией датчиков, PDU и охлаждающих корпусов в стойки. Устойчивость и оптимизация пространства остаются критически важными факторами. Это играет ключевую роль в поддержке безопасной, высокопроизводительной и готовой к будущему инфраструктуры для облачных, колокационных и корпоративных операторов по всему региону.

Западная Европа лидирует на рынке, поддерживаемая плотными развертываниями гипермасштабов в Германии, Нидерландах и Великобритании. Северный регион набирает популярность благодаря низким затратам на электроэнергию и экологическому профилю. Южная и Восточная Европа развиваются благодаря поддерживаемой государством цифровой инфраструктуре и спросу на хостинг, основанный на соблюдении требований. Каждый субрегион вносит свой вклад в расширение рынка стоек для центров обработки данных в Европе, поддерживая рост локальных и трансграничных центров обработки данных.

Динамика рынка:

Движущие силы рынка

Рост использования стоек высокой плотности для поддержки рабочих нагрузок ИИ и ВВТ

Переход к высокопроизводительным вычислениям увеличивает плотность стоек на европейских объектах. Предприятия и игроки гипермасштаба развертывают стойки с мощностью 30–50 кВт для поддержки кластеров GPU и обучения ИИ. Эти конфигурации высокой плотности требуют передового управления воздушным потоком, кабелями и тепловой оптимизации. Рынок стоек для центров обработки данных в Европе выигрывает от этой тенденции по мере масштабирования рабочих нагрузок, ориентированных на ИИ. Интеграция жидкостного охлаждения в блоки стоек расширяется. Ключевые рынки, такие как Германия и Нидерланды, лидируют в принятии инфраструктуры, ориентированной на ИИ. Поддерживаемые государством проекты цифровой трансформации укрепляют эту тенденцию. Периферийные центры обработки данных также развертывают компактные стойки высокой плотности. Инновации в области стоек стимулируют конкурентное позиционирование в основных и периферийных локациях.

Расширение колокации и облака стимулирует закупку стоек на рынках уровня I и уровня II

Растущий спрос на гибридные облака и многопользовательские среды стимулирует строительство новых дата-центров. Провайдеры колокации внедряют модульные стойки для более быстрой масштабируемости. Рынок стоек дата-центров в Европе выигрывает от роста инфраструктуры как в устоявшихся, так и в развивающихся городах. Предприятия все чаще предпочитают объекты колокации с гибкими размерами стоек. Поставщики облачных услуг гипермасштаба расширяются в вторичные города, создавая новый спрос на стойки. Конфигурации стоек теперь включают интегрированные PDU, панели для управления воздушным потоком и датчики мониторинга. Операторы стремятся к более быстрым развертываниям с предварительно настроенными решениями. Стандартизация размеров стоек обеспечивает более быстрое масштабирование на распределенных кампусах. Необходимость в физической безопасности и контроле воздушного потока остается критически важной в условиях колокации.

- Например, приобретение Digital Realty в 2024 году кампуса дата-центра в Слау добавило 15 МВт мощности и более 2000 кросс-соединений, улучшая услуги колокации в Западном Лондоне. Объект поддерживает масштабируемые развертывания для облачных и корпоративных арендаторов в рамках более широкой европейской платформы компании.

Цифровой суверенитет и правила локализации данных стимулируют региональные развертывания стоек

Страны вводят правила, требующие локального размещения данных для публичных и чувствительных рабочих нагрузок. Эти правила побуждают к развертыванию стоек по национальным объектам, а не в центральных узлах. Рынок стоек дата-центров в Европе выигрывает от этого сдвига в планировании инфраструктуры. Производители стоек поддерживают локальную сборку и распределение для соблюдения требований. Спрос со стороны государственного сектора растет на индивидуальные шкафы с повышенной безопасностью. Такие страны, как Франция и Польша, укрепляют внутреннюю мощность. Поставки стоек в государственные ИТ-парки и муниципальные дата-центры увеличиваются. Поставщики предлагают безопасные, устойчивые к взлому корпуса стоек. Соответствие требованиям формирует предпочтения при покупке в различных отраслях. Локализация создает долгосрочные контракты и регулярные обновления оборудования.

Инновации в мониторинге на уровне стоек, автоматизации и охлаждении повышают стратегическую значимость

Необходимость в мониторинге температуры, воздушного потока и потребления энергии в реальном времени меняет дизайн стоек. Интеллектуальные стойки с встроенными датчиками и телеметрией набирают популярность. Рынок стоек дата-центров в Европе наблюдает рост интеграции программного обеспечения DCIM и тепловой аналитики. Умные стойки улучшают операционную эффективность, особенно в масштабных развертываниях. Периферийные объекты также требуют автоматизированных проверок состояния из-за ограниченного персонала на месте. Стойки с интегрированным охлаждением снижают PUE и улучшают энергетическую устойчивость. Инвесторы предпочитают инфраструктуру, обеспечивающую как масштабируемость, так и эффективность. Интеллект на уровне стоек позволяет проводить предиктивное обслуживание и обеспечивать бесперебойную работу. Стратегические покупатели отдают предпочтение дизайнам, готовым к жидкостному охлаждению и искусственному интеллекту.

- Например, регион дата-центров Microsoft в Швеции работает на 100% возобновляемой энергии, в основном из гидроэлектрических источников, и поддерживает эффективные облачные операции благодаря устойчивой инфраструктуре и передовым системам охлаждения. Это соответствует обязательству Microsoft по использованию безуглеродной энергии и высокоэффективной производительности в Европе.

Тенденции рынка

Стандартизация инфраструктуры стоек для ускорения трансграничного расширения дата-центров

Стандартные размеры стоек и интерфейсы компонентов позволяют масштабировать центры обработки данных по всей Европе. Операторы воспроизводят проекты в различных регионах для более быстрого выхода на рынок. Рынок стоек центров обработки данных в Европе выигрывает от модульности и совместимости в экосистемах. Предприятия предпочитают стойки, поддерживающие согласованные рабочие процессы на всех площадках. Унификация на уровне компонентов снижает ошибки при установке и время простоя. Глобальные игроки, такие как AWS, Azure и Google, предпочитают стандартизированные стойки при расширении в Европе. Принятие Open Compute Project (OCP) также способствует унификации дизайна. Поставщики согласовывают свои предложения с моделями закупок гипермасштабов. Повторяемые конструкции стоек поддерживают быстрое развертывание по странам с минимальной настройкой.

Интеграция решений жидкостного охлаждения в стойки становится необходимой для термической эффективности

Центры обработки данных достигают термических пределов только с воздушным охлаждением. Жидкостное охлаждение на уровне стоек позволяет поддерживать оборудование с высокой мощностью. Рынок стоек центров обработки данных в Европе наблюдает значительный рост использования жидкостного охлаждения непосредственно на чипе и на задней двери. Среды ИИ и ВВП требуют охлаждения при плотности стоек более 40 кВт. Стойки, готовые к жидкостному охлаждению, пользуются спросом у провайдеров колокации и гипермасштабов. Эти стойки включают герметичную изоляцию, жидкостные соединители и защиту от коррозии. Операторы внедряют жидкостное охлаждение для снижения энергопотребления и достижения экологических целей. Поставщики разрабатывают компактные системы охлаждения, интегрированные в стойки. Инновации в стойках являются ключевыми для соблюдения предстоящих нормативов ESG.

Рост Edge Computing стимулирует развертывание компактных и усиленных стоек

Edge computing требует развертывания стоек в суровых или ограниченных по пространству условиях. Рынок стоек центров обработки данных в Европе включает рост за счет умных городов, телекоммуникационных башен и удаленных промышленных объектов. Edge-стойки меньше, устойчивы к ударам и предварительно интегрированы с системами охлаждения. Они поддерживают обработку с низкой задержкой рядом с пользователями или конечными точками. Телекоммуникационные провайдеры и платформы IoT используют edge-стойки для децентрализации вычислений. Компактные корпуса с удаленным управлением необходимы для необслуживаемых объектов. Военные, энергетические и транспортные сектора развертывают усиленные стойки. Поставщики стоек сосредоточены на мобильности, оптимизации кабелей и рассеивании тепла. Рост на периферии диверсифицирует случаи использования стоек в различных отраслях.

Устойчивое производство и материалы для стоек набирают обороты по всему региону

Цели устойчивого развития влияют на дизайн и закупку стоек для центров обработки данных. Рынок стоек центров обработки данных в Европе отражает возросший спрос на перерабатываемые материалы и энергоэффективные компоненты. Производители используют сталь и алюминий с низким углеродным следом. Некоторые поставщики интегрируют бамбук или переработанные полимеры для экологически чистых корпусов. Краски и покрытия теперь соответствуют нормам RoHS и экологическим стандартам ЕС. Покупатели ищут конструкции стоек с минимальным воздействием на окружающую среду на протяжении всего жизненного цикла. Правительства продвигают местное производство для снижения выбросов при транспортировке. Принципы циркулярной экономики направляют разработку продуктов. Устойчивые стойки представлены в тендерах на строительство публичных облаков и колокаций. Закупки, ориентированные на ESG, изменяют цепочки поставок стоек.

Проблемы рынка

Ограничения управления теплом и нехватка пространства в устаревших объектах

Старые центры обработки данных по всей Европе часто испытывают трудности с поддержкой высокоплотных развертываний стоек. Их планировки не обеспечивают достаточного воздушного потока и пространства для модернизации жидкостного охлаждения. Рынок стоек центров обработки данных в Европе сталкивается с ограничениями при обновлении устаревшей инфраструктуры. Воздушно-охлаждаемые стойки теряют эффективность при плотностях выше 20–25 кВт. Устаревшие залы с низкими потолками и фиксированной проводкой создают негибкость в дизайне. Операторам необходимо балансировать производительность с безопасностью и охлаждающей способностью. Оптимизация пространства остается узким местом в городах уровня Tier II. Обновления стоек часто требуют полной реконструкции помещения. Эти ограничения препятствуют быстрому внедрению современных систем стоек.

Высокие производственные и транспортные расходы влияют на закупки в ценочувствительных регионах

Колебания цен на сырье и высокие логистические расходы повышают цены на стойки по всей Европе. Некоторые регионы, особенно в Южной и Восточной Европе, сталкиваются с бюджетными ограничениями. Рынок стоек центров обработки данных в Европе испытывает задержки в закупках из-за длительных сроков поставки. Индивидуальные системы стоек добавляют уровни затрат и напрягают капитальные бюджеты. Импортные пошлины и региональные сертификаты соответствия еще больше увеличивают затраты. Предприятия ищут местных производственных партнеров, но сталкиваются с ограниченной доступностью. Поставщики должны поглощать валютную волатильность и торговые сбои. Ценочувствительные вертикали откладывают обновления или выбирают восстановленные стойки. Прибыльность средних поставщиков, не обладающих масштабом, сокращается.

Возможности рынка

Стратегические инвестиции в модульные центры обработки данных создают спрос на предварительно собранные блоки стоек

Модульные центры обработки данных набирают популярность для быстрого развертывания на новых и существующих площадках. Эти объекты полагаются на предварительно собранные, протестированные системы стоек для более быстрого ввода в эксплуатацию. Рынок стоек центров обработки данных в Европе выигрывает от спроса на решения для стоек, предварительно интегрированные с PDU, кабельными лотками и датчиками. Государственные облачные проекты, цифровые кампусы и телекоммуникационные сети отдают предпочтение модульности. Эта тенденция поддерживает новых участников и небольших поставщиков стоек, предлагающих быструю доставку.

Появление объектов, ориентированных на ИИ и GPU, способствует внедрению конструкций стоек с жидкостным охлаждением

Расширение инфраструктуры ИИ по всей Европе стимулирует внедрение стоек с жидкостным охлаждением. Объекты, ориентированные на кластеры GPU, нуждаются в системах стоек, поддерживающих плотности 30–50 кВт. Рынок стоек центров обработки данных в Европе выигрывает, поскольку игроки в области колокации и гипермасштабирования строят залы, готовые к ИИ. Поставщики стоек с встроенным охлаждением, обнаружением утечек и соблюдением норм безопасности завоевывают долю рынка. Инновации в совместимости охлаждающих жидкостей и интеграции датчиков увеличивают рыночные возможности.

Сегментация рынка

По типу стоек

Кабинетные стойки доминируют на рынке стоек центров обработки данных в Европе благодаря своему закрытому дизайну, функциям безопасности и контролю воздушного потока. Открытые стойки находят применение в тестовых лабораториях и периферийных установках с ограниченным пространством. Сегмент “Другие” включает настенные и портативные типы стоек, предназначенные для нишевых приложений. Кабинетные стойки лидируют благодаря своей совместимости с передовыми системами охлаждения и управления кабелями в условиях колокации и корпоративных сред.

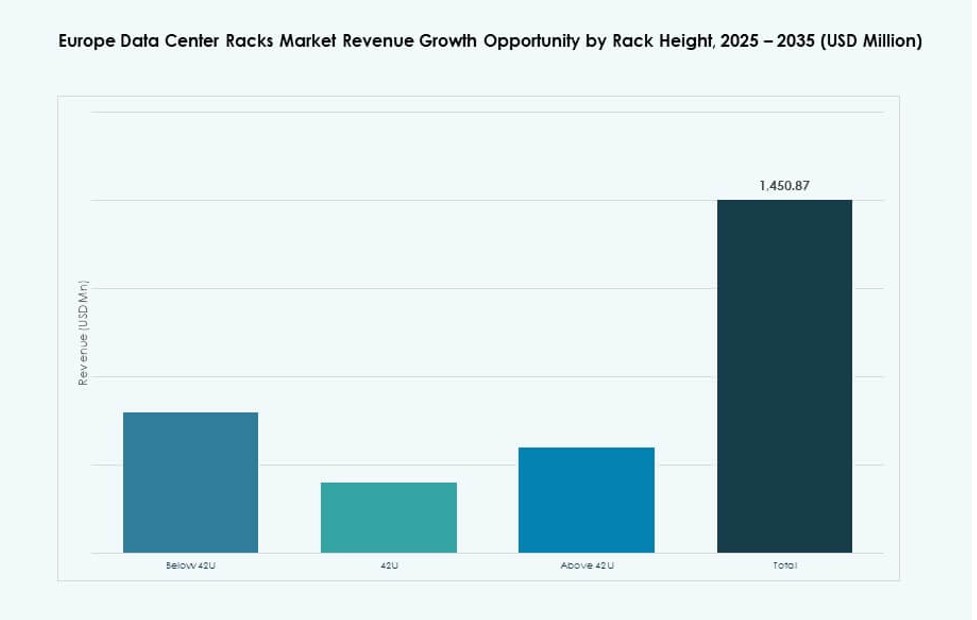

По высоте стоек

42U стойки являются наиболее широко используемым размером, предлагая наилучший баланс между масштабируемостью и использованием пространства. Стойки ниже 42U обслуживают периферийные и небольшие установки с ограниченной высотой. Стойки выше 42U набирают популярность в гипермасштабных средах для увеличения плотности вычислений на единицу площади. Рынок стоек для центров обработки данных в Европе возглавляют стойки 42U благодаря их стандартизации в отрасли и гибкости в развертывании.

По ширине

19-дюймовые стойки доминируют благодаря их глобальной стандартизации и совместимости с большинством ИТ-оборудования. 23-дюймовые стойки используются ограниченно в телекоммуникационных или устаревших установках. Категория “Другие” включает в себя индивидуальные или проприетарные конструкции ширины. Формат 19 дюймов продолжает лидировать на рынке стоек для центров обработки данных в Европе благодаря универсальной совместимости и доступности аксессуаров.

По применению

Серверные стойки занимают наибольшую долю, обусловленную вычислительно-нагруженными рабочими нагрузками в гипермасштабных и корпоративных средах. Сетевые стойки поддерживают оборудование для коммутации, маршрутизации и безопасности, формируя второй основной сегмент применения. Рынок стоек для центров обработки данных в Европе доминируют серверные стойки, которые поддерживают критически важные бизнес-приложения и приложения для обработки ИИ.

По конечным пользователям

Крупные центры обработки данных доминируют на рынке благодаря своему масштабу, потребности в модульных системах и способности интегрировать стойки высокой плотности. За ними следуют малые и средние центры обработки данных, часто ограниченные пространством и бюджетом. Рынок стоек для центров обработки данных в Европе испытывает сильный спрос со стороны крупных объектов, которые постоянно обновляют стойки для удовлетворения новых требований к рабочим нагрузкам.

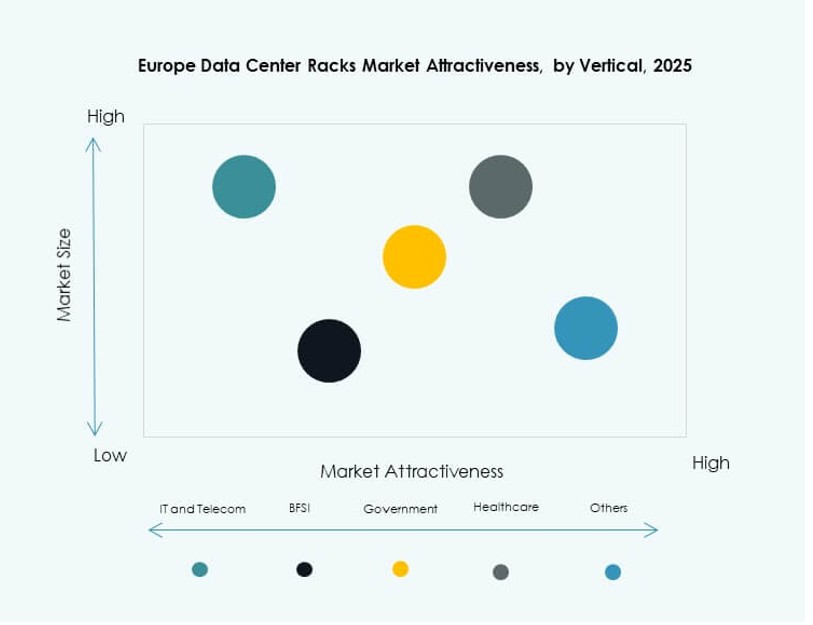

По вертикалям

Сектор ИТ и телекоммуникаций занимает наибольшую долю рынка благодаря постоянным обновлениям инфраструктуры и развертыванию 5G. BFSI и государственный сектор следуют с строгими требованиями к безопасности и соблюдению норм. Здравоохранение видит растущее принятие благодаря инициативам цифрового здоровья. Рынок стоек для центров обработки данных в Европе выигрывает от специфических потребностей вертикалей, при этом ИТ и телекоммуникации обеспечивают наибольшую плотность стоек и скорость обновления.

Региональные инсайты

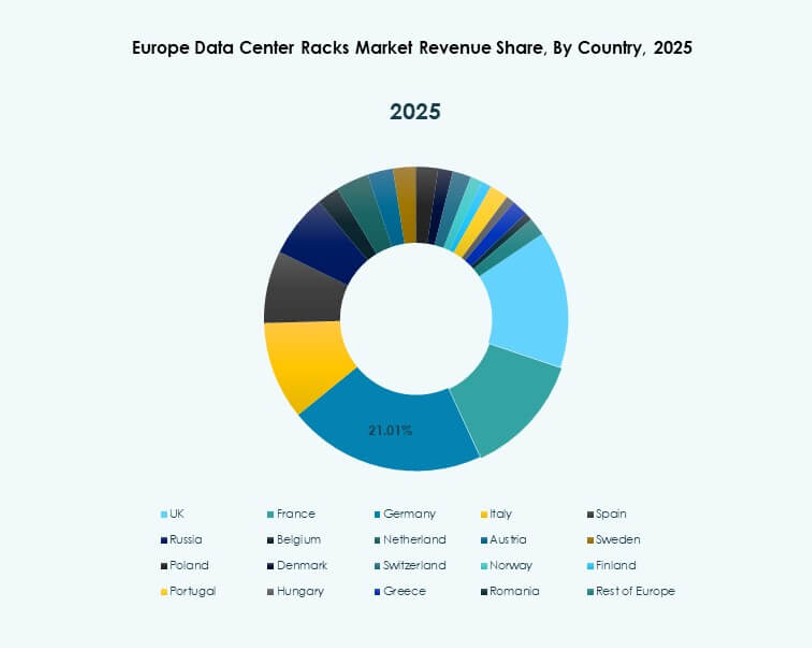

Западная Европа сохраняет доминирование с 48% долей рынка благодаря присутствию гипермасштабных компаний

Западная Европа лидирует благодаря развитой инфраструктуре и присутствию глобальных гипермасштабных компаний. Такие страны, как Германия, Великобритания и Нидерланды, размещают крупные колокационные и облачные объекты. Рынок стоек для центров обработки данных в Европе испытывает постоянный спрос на стойки из хабов Франкфурта, Лондона и Амстердама. Зрелая энергетическая и сетевая инфраструктура поддерживает развертывания высокой плотности. Требования к устойчивости дополнительно стимулируют модернизацию в этих регионах. Широко внедряются инновации в стойках и решения для жидкостного охлаждения. Западная Европа составляет примерно 48% рынка.

- Например, объект FR5 компании Equinix во Франкфурте предлагает услуги колокации с нейтральной по отношению к операторам связью и поддерживает прямой доступ к облачным подключениям через платформу Equinix Fabric. Он является частью более крупного кампуса Equinix во Франкфурте, одного из самых взаимосвязанных хабов центров обработки данных в Европе.

Скандинавский регион занимает 22% доли рынка благодаря энергоэффективности и зеленой энергии

Скандинавские страны предлагают низкие затраты на энергию и обилие возобновляемых источников энергии. Швеция, Норвегия, Финляндия и Дания привлекают инвестиции в центры обработки данных, ориентированные на устойчивое развитие. Рынок стоек центров обработки данных в Европе растет здесь благодаря новым проектам с передовыми тепловыми решениями. Холодный климат позволяет использовать естественное охлаждение для установки стоек. Поддержка правительства и доступность земель способствуют крупномасштабному строительству. Регион занимает почти 22% доли рынка, поддерживаемый гипермасштабными кампусами на основе чистой энергии.

Южная и Восточная Европа занимают 30% доли благодаря локализованному хостингу и требованиям к соответствию

Южная и Восточная Европа наблюдают рост колокации и периферийных центров обработки данных. Такие страны, как Испания, Польша и Румыния, наращивают мощности для удовлетворения местных требований к хостингу и соответствию. Рынок стоек центров обработки данных в Европе расширяется в этих регионах благодаря спросу со стороны предприятий, правительства и телекоммуникационных компаний. Поставщики стоек адаптируют конструкции к региональным нормам и ограничениям по пространству. Региональные игроки сосредотачиваются на недорогих, настраиваемых предложениях стоек. Этот субрегион занимает около 30% доли рынка и продолжает расти благодаря цифровизации.

- Например, кампус Atman’s Warsaw-3 недалеко от Варшавы запустил свое первое здание в сентябре 2025 года, предлагая 14,4 МВт ИТ-мощности и масштабируемое пространство для колокации, предназначенное для высокопроизводительной инфраструктуры. Объект поддерживает высокоплотные развертывания и операции на возобновляемых источниках энергии, укрепляя роль Польши в экосистеме центров обработки данных Центральной и Восточной Европы.

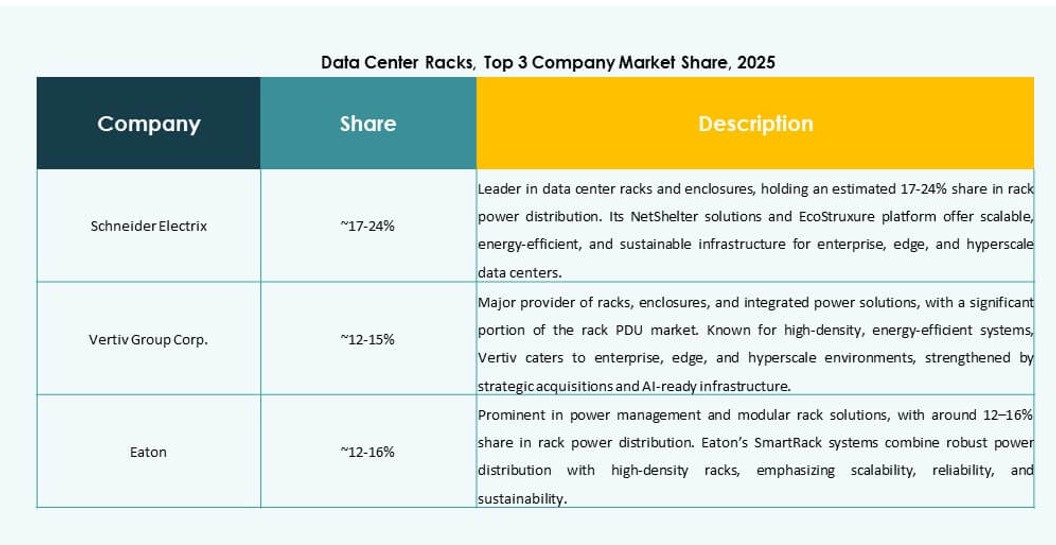

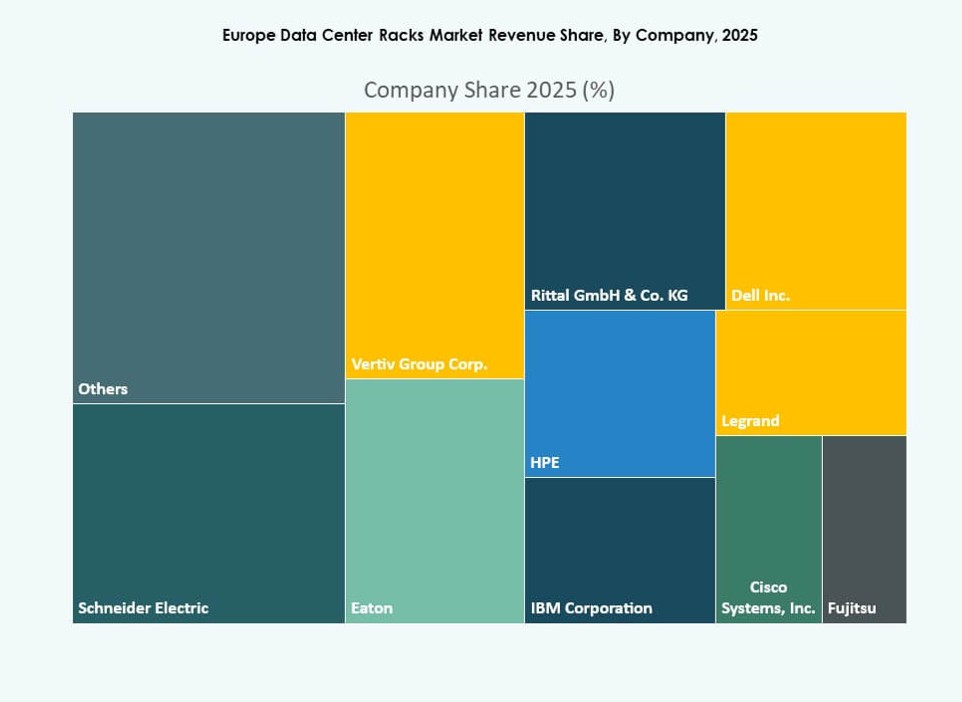

Конкурентные инсайты:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Dell Inc.

- Hewlett Packard Предприятие (HPE)

- IBM (International Business Machines Corporation)

- Legrand

- Cisco Systems, Inc.

- Chatsworth Products

Рынок стоек центров обработки данных в Европе характеризуется сочетанием глобальных лидеров и специализированных поставщиков корпусов, конкурирующих в области технологий, настройки и гибкости развертывания. Лидерами являются Schneider Electric, Vertiv и Rittal, известные своими комплексными инфраструктурными предложениями, интегрированными с охлаждением, питанием и мониторингом. HPE, Dell и IBM используют свои вычислительные портфели для объединения систем стоек для гипермасштабных и корпоративных клиентов. Такие компании, как Eaton, Legrand и Panduit, сосредотачиваются на энергоэффективности, модульности и умных корпусах. Cisco и Chatsworth Products ориентируются на высокоплотные сетевые и AI-нагрузки. Игроки сосредотачиваются на готовности к жидкостному охлаждению, телеметрии на уровне стоек и дизайнах, ориентированных на устойчивое развитие. Слияния и поглощения, а также региональные производственные партнерства являются ключевыми стратегиями, в то время как поставщики адаптируют предложения для гипермасштабных, периферийных и колокационных клиентов по всей Западной и Скандинавской Европе.

Последние разработки:

- В июле 2025 года компания Vertiv приобрела Great Lakes Data Racks & Cabinets примерно за 200 миллионов долларов США. Это приобретение укрепляет предложение Vertiv в области интегрированной инфраструктуры, добавляя экспертизу в области стоек и шкафов в свой портфель, что поддерживает среды ИИ и высокоплотных вычислений.

- В апреле 2025 года Apollo Funds завершила покупку европейского бизнеса по колокации Stack Infrastructure, добавив семь объектов в Стокгольме, Осло, Копенгагене, Милане и Женеве и стандартизировав модели шкафов по всему портфелю.

- В феврале 2025 года CHINT укрепила свое глобальное сотрудничество с Rittal GmbH & Co. KG, сосредоточив внимание на инновациях, связанных с электрическими корпусами и решениями для инфраструктуры центров обработки данных.