Краткое содержание:

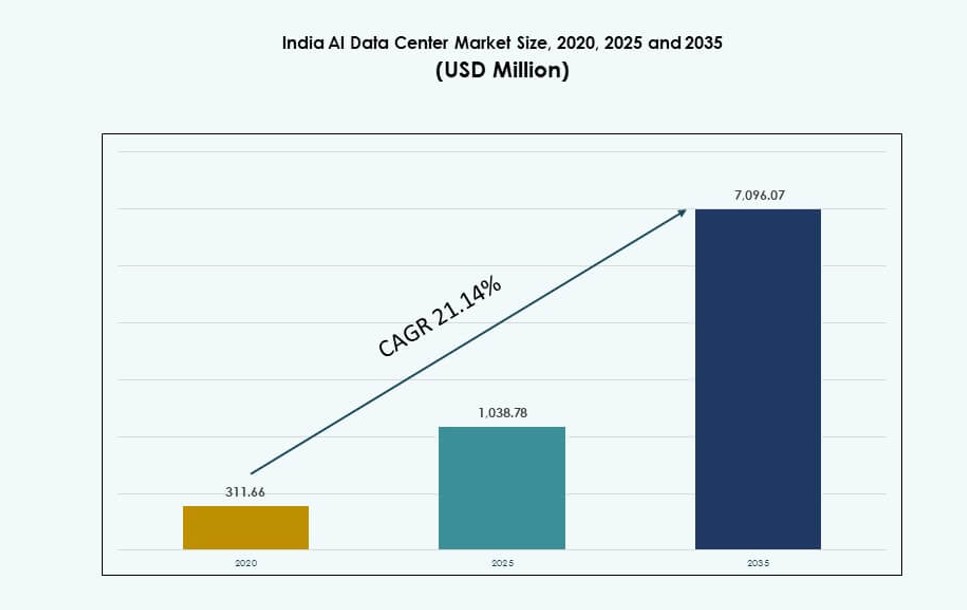

Размер рынка центров обработки данных AI в Индии оценивался в 311,66 млн долларов США в 2020 году, до 1 038,78 млн долларов США в 2025 году и, как ожидается, достигнет 7 096,07 млн долларов США к 2035 году, с CAGR 21,14% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных AI в Индии 2025 |

1 038,78 млн долларов США |

| Рынок центров обработки данных AI в Индии, CAGR |

21,14% |

| Размер рынка центров обработки данных AI в Индии 2035 |

7 096,07 млн долларов США |

Растущий спрос на инфраструктуру GPU, обучение моделей AI и суверенные облачные сервисы меняет стратегии цифровой инфраструктуры. Компании переходят на гибридные AI-ориентированные среды для поддержки аналитики в реальном времени и генеративного AI. Инициативы, поддерживаемые правительством, такие как Digital India и AI Mission India, способствуют быстрому росту вычислительных мощностей. Предприятия в банковской сфере, телекоммуникациях и здравоохранении внедряют приложения на основе AI. Этот спрос сделал Индию приоритетным направлением для инвестиций в центры обработки данных AI как для внутренних, так и для глобальных операторов. Стратегические инвесторы признают масштабы рынка, энергетические преимущества и растущую ясность регулирования.

Западная Индия лидирует на рынке центров обработки данных AI в Индии, при этом Мумбаи и Пуна занимают наибольшую гипермасштабную мощность благодаря подводным кабельным соединениям и плотности предприятий. Южная Индия, возглавляемая Бангалором, Ченнаи и Хайдарабадом, следует за ней, благодаря наличию талантов и облачных зон доступности. Северная Индия развивается с поддерживаемыми правительством парками в Нойде и Лакхнау. Центральные и восточные регионы проявляют растущий интерес через зеленые проекты и развертывание умных городов.

Динамика рынка:

Драйверы рынка

Быстрый рост внутренних нагрузок AI в ключевых экономических секторах

AI-ландшафт Индии расширяется благодаря цифровизации в секторах и внедрению глубокого обучения. Финансовые услуги, здравоохранение и производство инвестируют в AI для автоматизации и аналитики. Этот сдвиг создает сильный спрос на локальные вычислительные мощности. Поставщики публичных облаков и частные предприятия обращаются к внутренним центрам обработки данных AI для снижения задержек. Развертывание крупных языковых моделей, рекомендательных систем и инструментов AI-инференции растет. Рынок центров обработки данных AI в Индии поддерживает эти динамичные потребности с масштабируемыми средами, поддерживающими GPU. Политики локализации данных, инициируемые правительством, дополнительно укрепляют внутренний спрос. Инвесторы видят высокую отдачу от инфраструктуры, поддерживающей трансформацию AI в Индии.

Цифровая общественная инфраструктура и вмешательства политики AI-First

India Stack, Aadhaar и UPI создали цифровые рельсы, поддерживающие крупномасштабные AI-приложения. Национальные платформы для образования, здравоохранения и управления используют модели, интенсивно работающие с данными. Рынок центров обработки данных India AI поддерживает суверенную инфраструктуру, соответствующую специфическим требованиям AI. Стратегические инициативы, такие как India AI Mission и Digital India, способствуют децентрализации вычислений. Эти вмешательства стимулируют новые зоны и продвигают частные партнерства. Это позволяет региональным инновациям и создает долгосрочный спрос на центры обработки данных. Политика, ориентированная на AI, обеспечивает сильные институциональные потребности в вычислениях. Инвесторы получают выгоду от регуляторной ясности, национального фокуса и зрелости экосистемы.

- Например, в октябре 2025 года AdaniConneX и Google объявили о планах создания крупнейшего в Индии AI-кампуса центра обработки данных, интегрирующего волоконно-оптические сети и зеленую энергию для поддержки публичной и суверенной AI-инфраструктуры.

Миграция корпоративных облаков с требованиями к AI-нативной архитектуре

Индийские предприятия обновляют устаревшие системы до AI-готовых цифровых ядер. Эта тенденция стимулирует спрос на гибридную и облачно-нативную инфраструктуру, оптимизированную для обучения и вывода AI. Рынок центров обработки данных India AI отвечает на эти потребности в производительности с помощью специализированных объектов. Поддержка высокоплотных кластеров GPU, жидкостного охлаждения и планирования рабочих нагрузок, специфичных для AI, является ключевой. Платформы SaaS, финтехи и медиа-компании нуждаются в средах с низкой задержкой и высокой пропускной способностью. Модели колокации и гипермасштабирования предлагают гибкость и эффективность. Компании внедряют структуры нулевого доверия и суверенные зоны данных. Эти тенденции закрепляют долгосрочный корпоративный спрос на AI-инфраструктуру.

Расширение AI-экосистемы через стартапы, академию и публичных облачных провайдеров

AI-экосистема Индии включает более 3000 стартапов, многие из которых работают над моделями, специфичными для вертикалей. Университеты и исследовательские институты разрабатывают отечественные AI-стэки. Публичные облачные игроки инвестируют в региональные AI-зоны для обслуживания этой экосистемы. Рынок центров обработки данных India AI обеспечивает доступ к GPU, эластичное масштабирование и безопасный хостинг для таких пользователей. Инкубаторы и акселераторы требуют гибкой емкости по более низкой стоимости. Платформы, ориентированные на AI, интегрируют модели инфраструктуры как услуги для масштабирования инноваций. Талантливый пул Индии и сообщество разработчиков дополнительно увеличивают интенсивность использования. Этот цикл инноваций и спроса на инфраструктуру создает сильные рыночные основы.

- Например, RackBank начал строительство первого в Индии AI Data Center Park в Нава Райпуре в 2025 году, предлагая инфраструктуру GPU как услуга для стартапов и академических исследовательских кластеров, работающих над моделями глубокого обучения и NLP.

Тенденции рынка

Широкий переход к жидкостному охлаждению и развертыванию высокоплотных стоек

Операторы на рынке центров обработки данных India AI внедряют жидкостное охлаждение для управления тепловыми нагрузками от стоек с интенсивным использованием GPU. Традиционное воздушное охлаждение не справляется с плотностями выше 40 кВт на стойку. Новые постройки принимают системы прямого охлаждения чипов и теплообменники задней двери. Эти решения улучшают энергоэффективность и консолидацию стоек. Переход позволяет поддерживать продвинутые рабочие нагрузки для обучения моделей. Центры обработки данных теперь могут обеспечивать до 100 кВт на стойку, уменьшая пространство и улучшая производительность. Эта тенденция соответствует глобальной эволюции дизайна AI-центров обработки данных. Это дает операторам Индии конкурентное преимущество в инфраструктуре.

Интеграция AI-инфраструктуры с зелёной энергией и целями устойчивого развития

Потребности в вычислениях ИИ увеличивают спрос на энергию, заставляя операторов отдавать приоритет возобновляемым источникам. Рынок центров обработки данных ИИ в Индии демонстрирует сильную динамику в соглашениях о покупке электроэнергии (PPA) с разработчиками солнечной и ветровой энергии. Объекты в Тамилнаде, Гуджарате и Карнатаке используют региональные возможности возобновляемой энергии. Сертификация зеленых зданий и системы охлаждения с экономией воды становятся обычными. Цели по эффективности использования энергии (PUE) для новых центров ИИ установлены ниже 1.3. Инвесторы, ориентированные на ESG, и клиенты гипермасштабных компаний предпочитают устойчивые постройки. Эта тенденция согласовывает производительность с соблюдением экологических норм и долгосрочной экономией эксплуатационных расходов.

Локализация зон ИИ рядом со стратегическими облачными и сетевыми узлами

Операторы центров обработки данных концентрируют мощности ИИ рядом с местами приземления подводных кабелей и зонами доступности облаков. Мумбаи, Ченнаи и Хайдарабад лидируют благодаря доступу к глобальной сетевой и облачной инфраструктуре. Рынок центров обработки данных ИИ в Индии выигрывает от близости к гипермасштабным регионам, управляемым AWS, Azure и Google Cloud. Эта локализация снижает задержку и обеспечивает прямой доступ к услугам ИИ. Предприятия используют эти зоны для гибридных развертываний с пирингом в публичном облаке. Обучение моделей ИИ, вывод и рабочие нагрузки на границе ИИ выигрывают от близости и интеграции.

Специализированные предложения инфраструктуры как услуги для ИИ от индийских провайдеров

Индийские облачные и колокационные провайдеры запускают предложения инфраструктуры, адаптированные для разработчиков ИИ и предприятий. Эти платформы включают предварительно настроенные узлы NVIDIA DGX, доступ к GPU на уровне bare-metal и инструменты оркестрации рабочих нагрузок ИИ. Рынок центров обработки данных ИИ в Индии диверсифицирует свой портфель услуг за пределы общего вычисления. Провайдеры теперь предлагают эластичное масштабирование для задач ИИ, глубокую интеграцию с платформами MLOps и среды для индивидуальной настройки. Этот сдвиг отвечает на спрос со стороны стартапов, исследовательских учреждений и предприятий. Это отражает зрелость стека ИИ, поддерживаемого надежной инфраструктурой бэкэнда.

Проблемы рынка

Доступность энергии, надежность сети и высокие затраты на энергию в городских зонах

Центры обработки данных ИИ требуют непрерывной, высокоплотной энергии, что создает нагрузку на городскую сетевую инфраструктуру Индии. Мумбаи и Бангалор сталкиваются с ограничениями передачи и колебаниями напряжения. Рынок центров обработки данных ИИ в Индии должен справляться с этими проблемами с помощью генерации и хранения на месте. Резервные системы, зависимость от дизельного топлива и ограниченный доступ к возобновляемым источникам энергии увеличивают затраты. Операторы должны обеспечивать долгосрочные контракты на поставку электроэнергии, чтобы избежать сбоев. Высокие капитальные затраты на электрическую инфраструктуру добавляют финансовую нагрузку. Политика модернизации сетей и торговли энергией остается сложной. Эти факторы ограничивают быстрое масштабирование в зонах с высоким спросом.

Дефицит кадров в операциях и инженерных ролях инфраструктуры ИИ

Индия производит сильные кадры в области программного обеспечения и ИИ, но испытывает нехватку опытных специалистов в области эксплуатации центров обработки данных. Управление объектами, специфичными для ИИ, требует передовых навыков в области электричества, тепловых процессов и оркестрации рабочих нагрузок. Рынок центров обработки данных ИИ в Индии сталкивается с дефицитом кадров в области проектирования, специалистов по DCIM и специалистов по тепловым системам. Программы обучения и сертификации ограничены мегаполисами. Удержание квалифицированного персонала дорого обходится из-за глобального спроса. Этот дефицит замедляет готовность к эксплуатации и масштабируемость. Устранение этого разрыва критично для обеспечения производительности и времени безотказной работы инфраструктуры ИИ.

Возможности рынка

Появление Edge AI и спрос на региональные вычисления, обусловленный 5G

Внедрение 5G в Индии продвигает AI-инференцию на периферию. В умных городах, розничной торговле и логистике требуются AI-обработки в реальном времени. Рынок центров обработки данных AI в Индии может извлечь выгоду, развернув микро- и модульные AI-узлы в городах второго и третьего уровней. Эти периферийные устройства поддерживают рабочие нагрузки с низкой задержкой, снижая зависимость от центральных узлов. Ключевыми клиентами являются телекоммуникационные операторы и компании умной инфраструктуры.

Стратегическая возможность для суверенного AI-облака и хостинга моделей

Политическая активность в области суверенитета данных создает пространство для AI-облачных стэков, базирующихся в Индии. Предприятия и государственные органы хотят локализованного обучения моделей и инференции. Рынок центров обработки данных AI в Индии поддерживает суверенные GPU-кластеры и среды, готовые к соблюдению требований. Индийские облачные компании могут размещать базовые модели, соответствующие национальным политическим рамкам. Эта возможность привлекает покупателей AI из предприятий, ищущих безопасную, локальную инфраструктуру.

Сегментация рынка

По типу

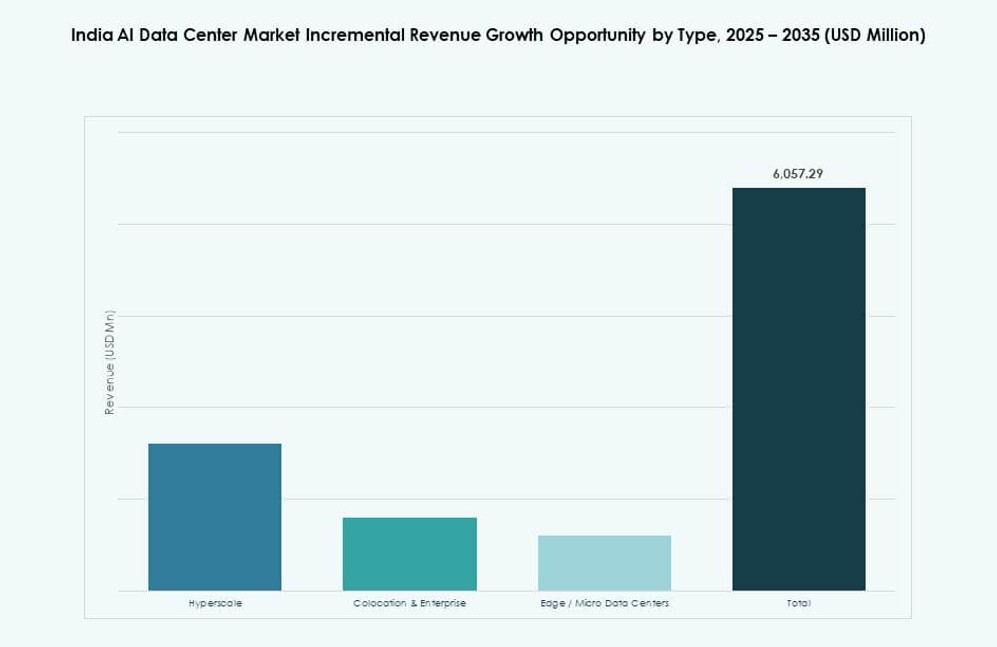

Гипермасштаб является доминирующим сегментом на рынке центров обработки данных AI в Индии, обусловленным спросом со стороны глобальных поставщиков облачных услуг и крупных предприятий. Эти объекты предлагают масштаб, мощность и резервирование, необходимые для обучения AI. Модели колокейшн и корпоративные модели растут, обслуживая банки, розничную торговлю и поставщиков SaaS с индивидуальными развертываниями. Периферийные/микроцентры обработки данных появляются для поддержки инференции с низкой задержкой в удаленных или городских узлах.

По компоненту

Аппаратное обеспечение занимает наибольшую долю благодаря инвестициям в серверы высокой плотности, GPU и энергетическую инфраструктуру. AI-нагрузки требуют специализированных компонентов, таких как NVIDIA H100, прямое жидкостное охлаждение и передовые коммутационные ткани. Программное обеспечение и оркестрация растут с интеграцией MLOps и инструментами управления AI-нагрузками. Услуги являются ключевыми для развертывания, настройки и поддержки операций, особенно для средних компаний.

По развертыванию

Гибридное развертывание наиболее предпочтительно на рынке центров обработки данных AI в Индии, балансируя масштаб облака и контроль данных. Крупные компании интегрируют локальную инфраструктуру с облачными AI-платформами для гибкости. Только облачные развертывания сильны в технологическом и стартап-сегментах. Локальные развертывания остаются актуальными в государственных и регулируемых отраслях, требующих полного контроля данных и соблюдения требований.

По применению

Машинное обучение доминирует благодаря широкому внедрению в аналитике клиентов, обнаружении мошенничества и автоматизации. Генеративный AI быстро растет, подпитываемый спросом на LLM, копилоты и творческие инструменты. NLP активно используется в контакт-центрах, поиске и чат-ботах. Компьютерное зрение поддерживает производство, логистику и розничную торговлю. Другие включают графовое обучение и прогнозирование временных рядов.

По вертикали

IT и телекоммуникации лидируют на рынке центров обработки данных с ИИ в Индии, благодаря гипермасштабируемым компаниям, фирмам SaaS и телекоммуникационным компаниям, внедряющим ИИ. За ними следует сектор BFSI, использующий ИИ для оценки рисков, аналитики клиентов и автоматизации. Здравоохранение использует ИИ для обработки изображений, диагностики и моделей здоровья населения. Розничная торговля, производство и медиа используют ИИ для персонализации и оптимизации производства. Государственные и автомобильные сегменты демонстрируют растущий спрос.

Региональные инсайты

Западная Индия – Лидерство с гипермасштабируемыми кластерами и инфраструктурой связи

Западная Индия доминирует с долей 43% на рынке центров обработки данных с ИИ в Индии. Мумбаи и Пуна лидируют благодаря станциям приземления подводных кабелей, спросу на локализацию данных и сильным промышленным экосистемам. Гуджарат привлекает гипермасштабируемые инвестиции благодаря возобновляемой энергии и промышленным землям. Преимущество региона заключается в глобальной связи, установленных облачных зонах и спросе на финансовые услуги.

- Например, объект NM1 компании Yotta Infrastructure в Нави Мумбаи, функционирующий с 2020 года, поддерживает 7,200 стоек на площади 820,000 кв. футов с мощностью ИТ 50 МВт.

Южная Индия – Рост благодаря талантам, облачным зонам и поддержке политики

Южная Индия занимает около 32% доли, с Бенгалуру, Ченнаи и Хайдарабадом в качестве основных центров. Бенгалуру предлагает глубокие кадровые резервы и экосистемы НИОКР, в то время как Ченнаи поддерживает энергоемкие ИИ-центры с доступом к возобновляемой энергии и портовой инфраструктуре. Прогрессивная политика Теленганы и стимулы для центров обработки данных привлекают крупных операторов. Сильный экспорт ИТ и экосистемы стартапов обеспечивают устойчивый спрос.

- Например, кампус в Чанданвелли спроектирован для сверхвысокоплотных стоек (до ~135 кВт на стойку) и передовых технологий охлаждения для удовлетворения потребностей в ИИ и облачных вычислениях.

Северная и Восточная Индия – Развивающиеся зоны с целевыми государственными стимулами

Северная и Восточная Индия вместе вносят примерно 25% в рынок центров обработки данных с ИИ в Индии. Нойда и Гургаон растут благодаря поддержке правительства и близости к национальной столице. Колката и Бхубанешвар предлагают доступные земли и государственные стимулы для новых объектов. Региональное разнообразие спроса, наличие городов второго и третьего уровня и внедрение 5G представляют долгосрочные возможности для инфраструктуры, ориентированной на ИИ.

Конкурентные Инсайты:

- Yotta Infrastructure

- CtrlS Datacenters

- STT GDC India

- AdaniConneX

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud

- Equinix

- Digital Realty Trust

- NVIDIA

Рынок центров обработки данных AI в Индии характеризуется сочетанием лидеров отечественной инфраструктуры и глобальных гипермасштабных облачных провайдеров. Yotta, CtrlS и STT GDC India доминируют благодаря обширным кампусам, адаптированным для высокоплотных AI-нагрузок. AdaniConneX активно расширяется через парки данных на основе возобновляемых источников энергии. AWS, Microsoft и Google Cloud поддерживают сильное региональное присутствие с гипермасштабными зонами доступности. Глобальные компании колокации, такие как Equinix и Digital Realty, предоставляют модульные мощности и международную связность. Технологические компании, такие как NVIDIA, играют критическую роль, поставляя оптимизированные для AI GPU и системные архитектуры. Конкурентное внимание смещается в сторону жидкостного охлаждения, интеграции зеленой энергии и инфраструктурных услуг, ориентированных на AI. Это отражает ландшафт, движимый потребностями в суверенном хостинге, спросом на облачные решения и доступностью масштабируемых GPU.

Последние события:

- В мае 2025 года компания RackBank Datacenters Pvt Ltd начала строительство первого в Индии парка AI-центров обработки данных в Секторе-22, Нава Райпур, площадью 5,5 гектаров с вычислениями на базе GPU. Проект стоимостью ₹2,000 крор начинается с мощности 5 МВт, с возможностью увеличения до 150 МВт, и ожидается создание 500 прямых рабочих мест.

- В январе 2025 года Microsoft объявила о вложении $3 миллиарда в облачную и AI-инфраструктуру, включая новые центры обработки данных по всей Индии в течение двух лет. Партнерства с RailTel, Apollo Hospitals, Bajaj Finserv и другими нацелены на внедрение AI в таких секторах, как железные дороги и здравоохранение.

- В январе 2025 года CtrlS Datacenters объявила о планах по разработке кампуса центра обработки данных площадью 40 акров в промышленном парке Чанданвелли недалеко от Хайдарабада, в соответствии с расширением мощностей, ориентированным на AI.