Sammanfattning:

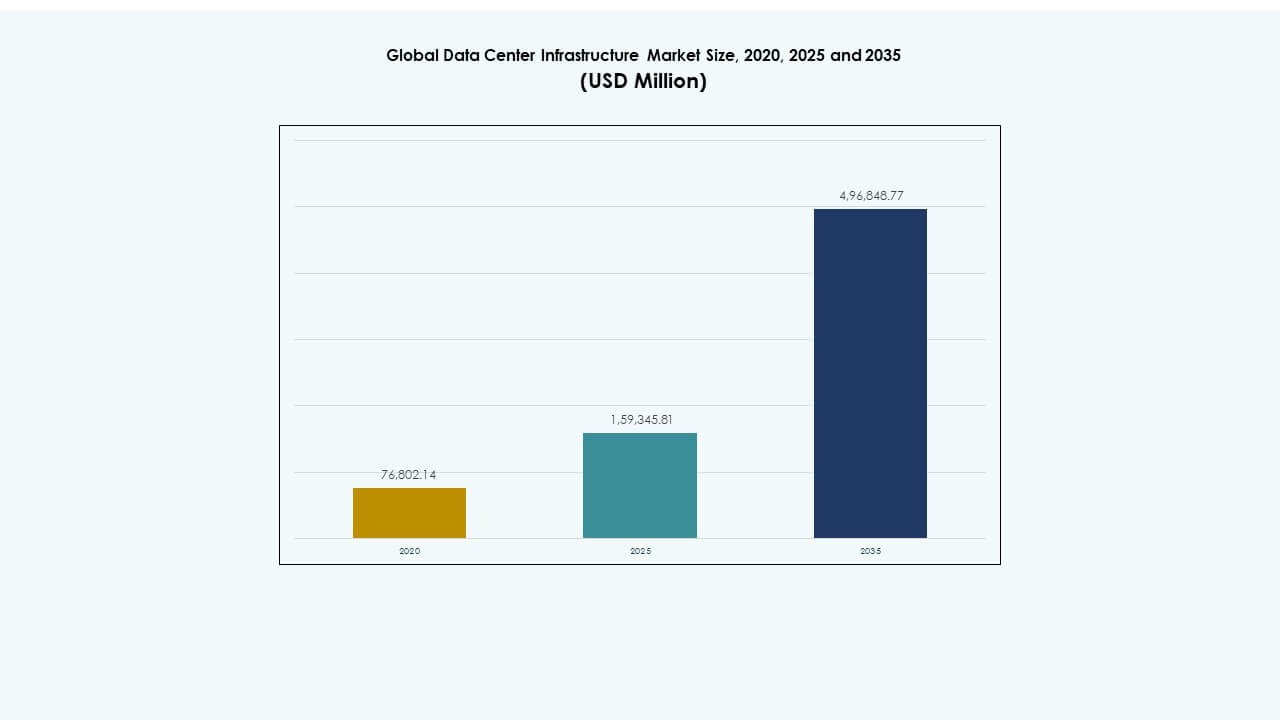

Den globala marknaden för datacenterinfrastruktur värderades till 76,802.14 miljoner USD år 2020 och förväntas nå 159,345.81 miljoner USD år 2025 samt 496,848.77 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 11.96% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur 2025 |

159,345.81 miljoner USD |

| Marknad för datacenterinfrastruktur, CAGR |

11.96% |

| Marknadsstorlek för datacenterinfrastruktur 2035 |

496,848.77 miljoner USD |

Den ökande efterfrågan på molntjänster, AI-bearbetning och dataanalys driver på uppgraderingar av infrastrukturen världen över. Företag investerar stort i modulära, skalbara och energieffektiva system för att hantera exponentiell datatillväxt. Framsteg inom kylteknik, kraftsystem och automation förbättrar operativ motståndskraft och minskar den totala ägandekostnaden. Den globala marknaden för datacenterinfrastruktur spelar en strategisk roll i att möjliggöra digital transformation, vilket gör den till en prioritet för hyperskaliga operatörer, investerare och regeringar som strävar efter hållbara teknologiekosystem.

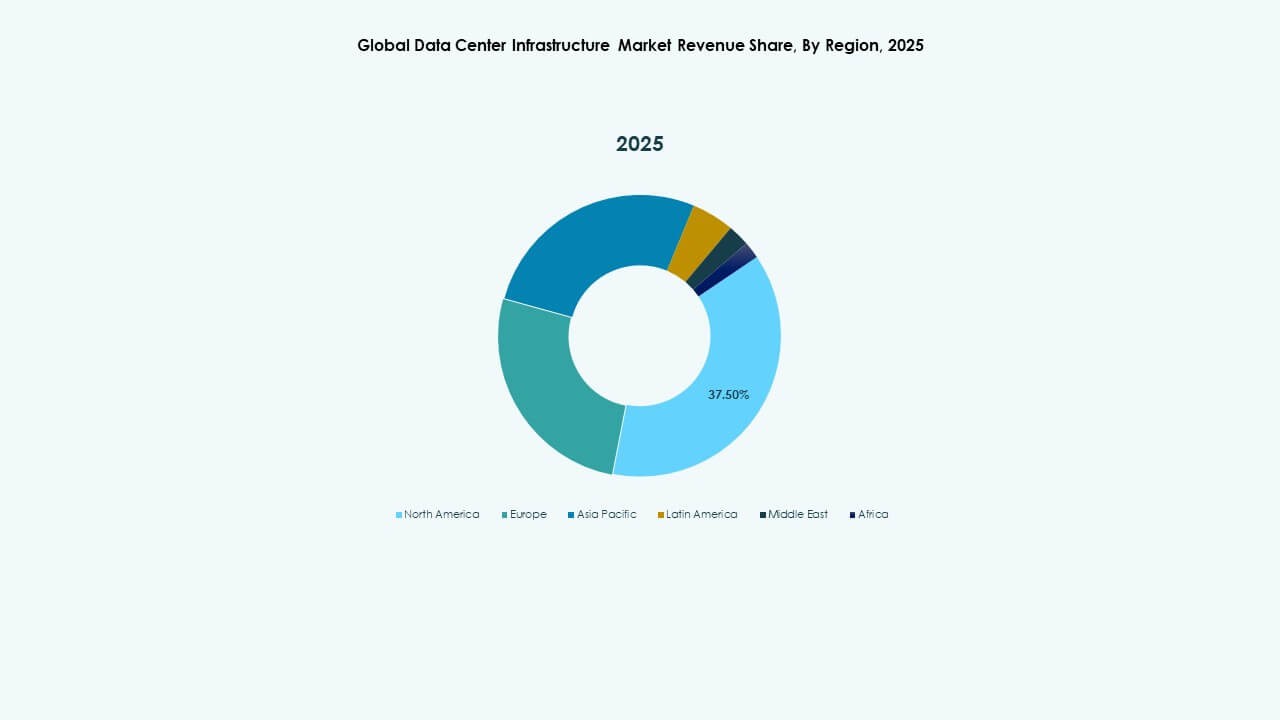

Nordamerika leder marknaden tack vare en stark hyperskalig närvaro och snabb AI-driven arbetsbelastningsexpansion. Europa följer med strikta energieffektivitetsstandarder och stora samlokaliseringsutvecklingar. Asien-Stillahavsregionen framträder som den snabbast växande regionen, understödd av ökad digitalisering i Kina, Indien och Sydostasien. Latinamerika, Mellanöstern och Afrika visar stigande potential drivet av molnanvändning, datalokalisering och modernisering av infrastrukturen.

Marknadsdrivkrafter

Marknadsdrivkrafter

Expansion av högdensitetsdatabearbetning och företagsvirtualisering

Den globala marknaden för datacenterinfrastruktur växer genom ökad efterfrågan på täta datormiljöer. Företag flyttar arbetsbelastningar mot moln- och edge-infrastruktur för att uppnå snabbare analys och lägre latens. Virtualisering möjliggör bättre hårdvaruanvändning och resursoptimering. IT-team implementerar skalbara arkitekturer för att möta den ökande datamängden från AI- och IoT-applikationer. Modernisering av hårdvara stämmer överens med företagens hållbarhetsmål genom att minska energiförbrukningen. Datacenter kombinerar alltmer avancerad kylning och automation för att upprätthålla drifttid. Företag ser infrastrukturuppgraderingar som avgörande för framgångsrik digital transformation. Det ger starkare operativ motståndskraft och långsiktig skalbarhet.

- Till exempel visade Equinix stark tillväxt inom hybridmoln och AI-infrastruktur år 2025, vilket bevisas av att de stängde 4,100 affärer och lade till 6,200 nya interkonnektioner, totalt över 492,000 interkonnektioner globalt.

Användning av energieffektiv infrastruktur och kylsystem

Företag strävar efter grönare datacenterverksamhet för att kontrollera energikostnader och uppfylla hållbarhetsmandat. Modern infrastruktur integrerar vätskekylning, AI-driven övervakning och energianvändningssystem. Operatörer designar anläggningar med låg PUE för att minimera energislöseri. Den globala marknaden för datacenterinfrastruktur drar nytta av avancerade kylmaterial och smart luftflödessystem. Efterfrågan ökar på förnyelsebart drivna center med effektiv energirouting. Investerare prioriterar låga koldioxidavtryck som en del av riskhanteringsstrategier. Infrastruktursleverantörer utvecklar modulära lösningar för att optimera kylning i hybrida miljöer. Det stärker globalt framsteg mot klimatresilienta och effektiva datamanagementekosystem.

Skifte mot Edge-datacenter och distribuerade datormodeller

Edge-distribution omvandlar infrastrukturdesign över telekom- och företagssegment. Företag söker mindre, lokala noder för att stödja 5G, realtidsanalys och latenskänsliga arbetsbelastningar. Modulära edge-platser utökar bearbetningskapaciteten bortom traditionella nav. Den globala marknaden för datacenterinfrastruktur utvecklas med decentraliserade arkitekturer som kopplar fjärrverksamheter till kärnnätverk. Tillverkare introducerar kompakta och förkonstruerade enheter som förkortar distributionstider. Energioptimering stöder stabil prestanda i begränsade utrymmen. Det ger företag smidighet och servicekontinuitet i distribuerade miljöer. Snabbare svarstider förbättrar användarupplevelsen över digitala plattformar.

Integration av automation, AI och prediktiva hanteringsverktyg

Automation omdefinierar hur datacenter hanterar underhåll, prestanda och säkerhet. Operatörer integrerar AI-drivna system som förutser fel innan driftstopp inträffar. Programvarudefinierad infrastruktur möjliggör adaptiv resursallokering. Den globala marknaden för datacenterinfrastruktur drar nytta av plattformar som kombinerar realtidsanalys med automatiserade arbetsflöden. Prediktiv hantering minimerar kostnader samtidigt som tillgängligheten förbättras. Företag minskar manuell tillsyn och förbättrar infrastrukturens transparens. Automationsplattformar sträcker sig nu över nätverk, lagring och kraftdomäner. Det främjar långsiktig tillförlitlighet och operativ excellens inom komplexa, fleranvändarmiljöer.

- Till exempel, 2025 lanserade Cisco sina AI-redo datacenterinfrastrukturlösningar, inklusive Cisco Data Fabric-arkitekturen designad för att förbättra operativ motståndskraft och automatisera analys. Dessa innovationer stödjer prediktiv hantering, förbättrad resursoptimering och starkare tillförlitlighet över hyperskala och företagsdatacenter.

Marknadstrender

Marknadstrender

Ökande investeringar i hyperskala och molnnativ infrastrukturutbyggnad

Hyperskaliga operatörer dominerar investeringsplanerna när digitala arbetsbelastningar accelererar. Molnbaserade distributioner kräver omfattande fysisk infrastruktur för att stödja AI-träning och global uppkoppling. Den globala marknaden för datacenterinfrastruktur bevittnar snabba hyperskaliga utbyggnader över ledande teknikregioner. Projekt värda flera miljarder dollar ökar rackdensiteter och lagringskapacitet. Leverantörer bygger sammankopplade anläggningar för att stödja hybridmolnmodeller. Expansion över graderade anläggningar möjliggör flexibel kapacitetsskalning. Företag anpassar sig till hyperskaliga ekosystem för prestanda och redundans. Det driver innovationscykler inom kraftsystem, kabeldragning och automationsteknologier.

Användning av Modulära och Prefabricerade Infrastruktur Lösningar

Operatörer väljer i allt högre grad modulär infrastruktur för snabbare implementering och kostnadskontroll. Prefabricerade datahallar och containeriserade moduler minskar byggtiderna avsevärt. Den globala marknaden för datacenterinfrastruktur upplever stark momentum för plug-and-play-skalbarhet. Dessa lösningar minskar riskerna för initiala investeringar samtidigt som de förbättrar flexibiliteten. Leverantörer optimerar modulkonfigurationer för att passa regionala kraftstandarder och utrymmesbegränsningar. Företag värdesätter konsekvent design och förenklad underhåll. Modularisering gör det möjligt för operatörer att skala kapacitet efter marknadens efterfrågan. Det säkerställer tillförlitlighet utan förlängda projektförseningar eller höga integrationskostnader.

Ökat Fokus på Säkerhetsintegration och Resilienta Designmodeller

Datacenter antar avancerad fysisk och cybersäkerhetsintegration för att skydda tillgångar. Flerskiktade system kombinerar biometrisk autentisering, AI-baserad övervakning och prediktiv övervakning. Den globala marknaden för datacenterinfrastruktur anpassar anläggningssäkerhet med regulatoriska efterlevnadsramverk. Operatörer integrerar katastrofåterställningsmekanismer i fysisk design för att säkerställa motståndskraft. Säkerhetsinvesteringar adresserar både fysisk intrång och cybersabotagerisker. Regeringar genomdriver dataskyddslagar som formar anläggningsdesign globalt. Resilient design möjliggör kontinuerlig drift under nätfel. Det ökar förtroendet bland kunder som hanterar kritisk digital infrastruktur.

Omfattande Användning av AI-baserade Infrastrukturhanteringsplattformar

AI-baserade hanteringsplattformar omvandlar infrastrukturövervakning och prestandakontroll. Dessa system möjliggör realtidsbeslut över kraft-, kyl- och nätverkssystem. Den globala marknaden för datacenterinfrastruktur växer när AI automatiserar felupptäckt och resursfördelning. Intelligenta instrumentpaneler ger prediktiv analys som vägleder underhållsplanering. Programvarudefinierade modeller levererar transparens och minskar oplanerade driftstopp. Företag förbättrar servicepålitlighet genom autonom infrastrukturkontroll. AI-integration säkerställer adaptiv kapacitetsskalning baserat på arbetsbelastningsintensitet. Det förstärker proaktiva operationer över globalt anslutna datamiljöer.

Marknadsutmaningar

Höga Kapitalutgifter och Operativ Komplexitet över Anläggningar

Att etablera storskaliga centra kräver betydande kapitalinvesteringar och avancerad ingenjörskonst. Komplex integration av kraft, kylning och IT-komponenter ökar projektkostnaderna. Den globala marknaden för datacenterinfrastruktur står inför hinder från långa godkännandeprocesser och markbrist. Störningar i leveranskedjan försenar distributionen av kritisk hårdvara. Brist på kvalificerad arbetskraft ökar trycket på tidslinjer och kostnader. Hantering av flera leverantörssystem introducerar tekniska inkonsekvenser. Efterlevnad av regionala datalagar ökar ytterligare utgifter. Det utmanar lönsamheten över expanderande multinationella verksamheter.

Hållbarhetspress och energiförsörjningsbegränsningar

Energiförbrukning förblir en stor begränsning över expanderande datacenter. Operatörer står inför ökande granskning av energianvändning och koldioxidutsläpp. Den globala marknaden för datacenterinfrastruktur måste balansera effektivitet med tillförlitlighet under nätbegränsningar. Regioner med instabil energiinfrastruktur möter prestandarisker. Integration av förnybar energi är begränsad i utvecklingsmarknader. Utmaningar med värmeavledning belastar traditionella kylmetoder. Regeringar inför strängare energiregler som påverkar expansionsstrategier. Det tvingar företag att innovera hållbara design för att säkerställa långsiktig livskraft.

Marknadsmöjligheter

Marknadsmöjligheter

Expansion i framväxande ekonomier med växande digital infrastruktur

Framväxande marknader erbjuder starka möjligheter för gröna fältprojekt och kapacitetsutbyggnad. Snabb internetanvändning driver investeringar i lokala anläggningar. Den globala marknaden för datacenterinfrastruktur får fotfäste över Asien, Afrika och Latinamerika. Regeringar lanserar initiativ för att locka hyperskala och colocation-leverantörer. Prisvärd mark och incitament stärker regional konkurrenskraft. Lokal molnanvändning driver behovet av efterlevnad och skalbar infrastruktur. Det möjliggör för investerare att fånga tillväxt från underbetjänade digitala ekonomier.

Ökad efterfrågan på gröna och förnybart drivna datacenter

Hållbarhetstrender skapar stark potential för förnybart drivna infrastrukturmodeller. Operatörer prioriterar sol-, vind- och vattenkraftsintegration i befintliga nät. Den globala marknaden för datacenterinfrastruktur drar nytta av efterfrågan på lågutsläppsanläggningar. Leverantörer introducerar ekocertifierade komponenter och system för återvinning av spillvärme. Företag söker partners som uppfyller ESG-mål för långsiktigt samarbete. Effektiva teknologier förbättrar varumärkesrykte och investerarförtroende. Det positionerar operatörer som ledare inom ansvarsfull modernisering av infrastruktur.

Marknadssegmentering:

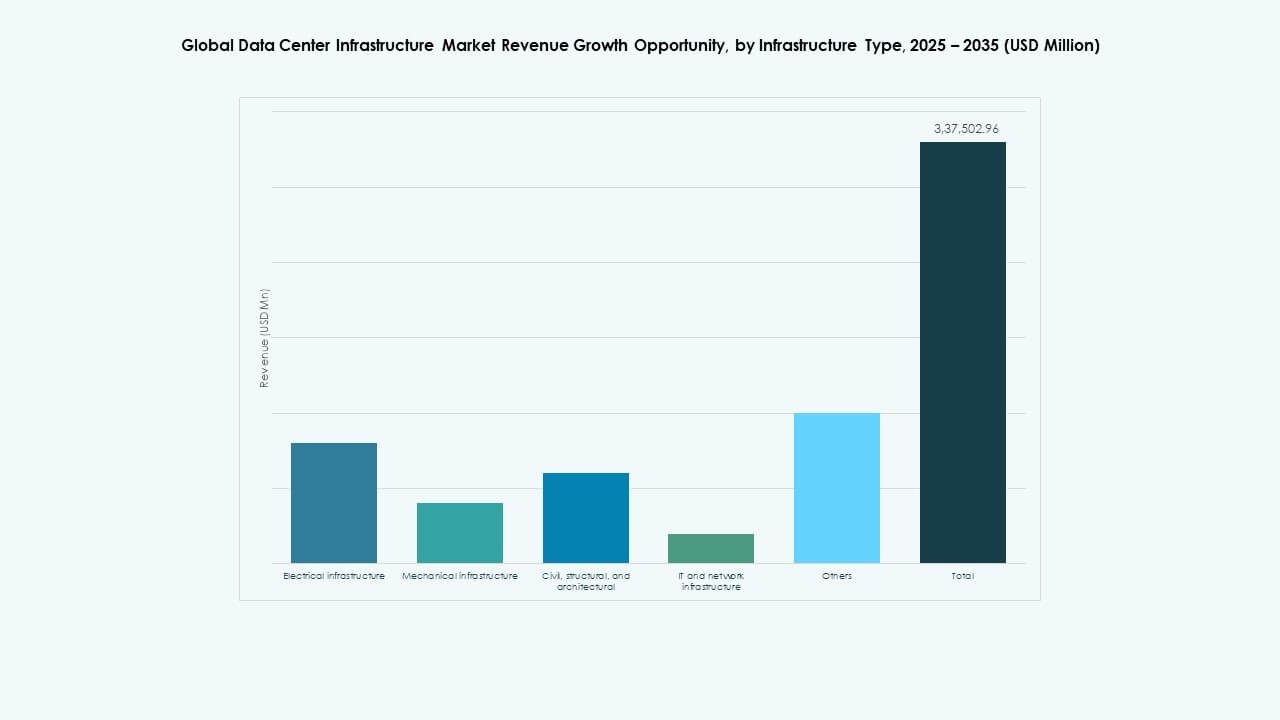

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar den globala marknaden för datacenterinfrastruktur på grund av dess kritiska roll i att säkerställa kontinuerlig strömförsörjning och driftsäkerhet. UPS-system, PDU:er och ställverk utgör ryggraden för anläggningens drifttid. Mekanisk och IT-nätverksinfrastruktur bidrar också avsevärt, drivet av ökade kylbehov och högpresterande databehandling. Civila och arkitektoniska komponenter stödjer modulära och prefabricerade designtrender. Efterfrågan på integrerade, skalbara och energieffektiva lösningar förblir stark över hyperskala och företagsanläggningar.

Efter Elektrisk Infrastruktur

Avbrottsfri kraftförsörjning (UPS) system leder segmentet på grund av deras viktiga roll i att upprätthålla drifttid under nätverksfel. Batteri Energilagringssystem (BESS) får fart genom förnybar integration och optimering av topplast. PDU:er och ställverk ökar effektiviteten i högdensitetsmiljöer. Den globala marknaden för datacenterinfrastruktur gynnas av investeringar i avancerade nätanslutningar och kraftredundans. Ökande efterfrågan på el driver innovation inom litiumjonlagring, dynamisk spänningsreglering och smarta distributionsramverk.

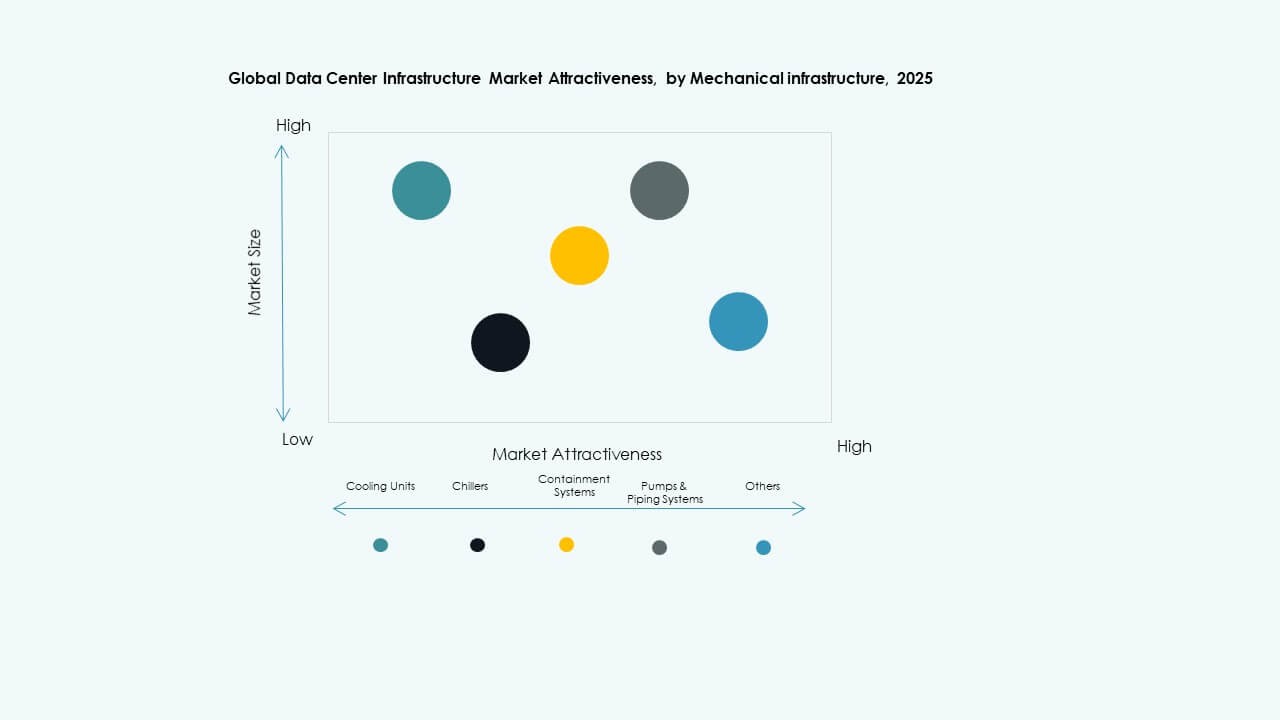

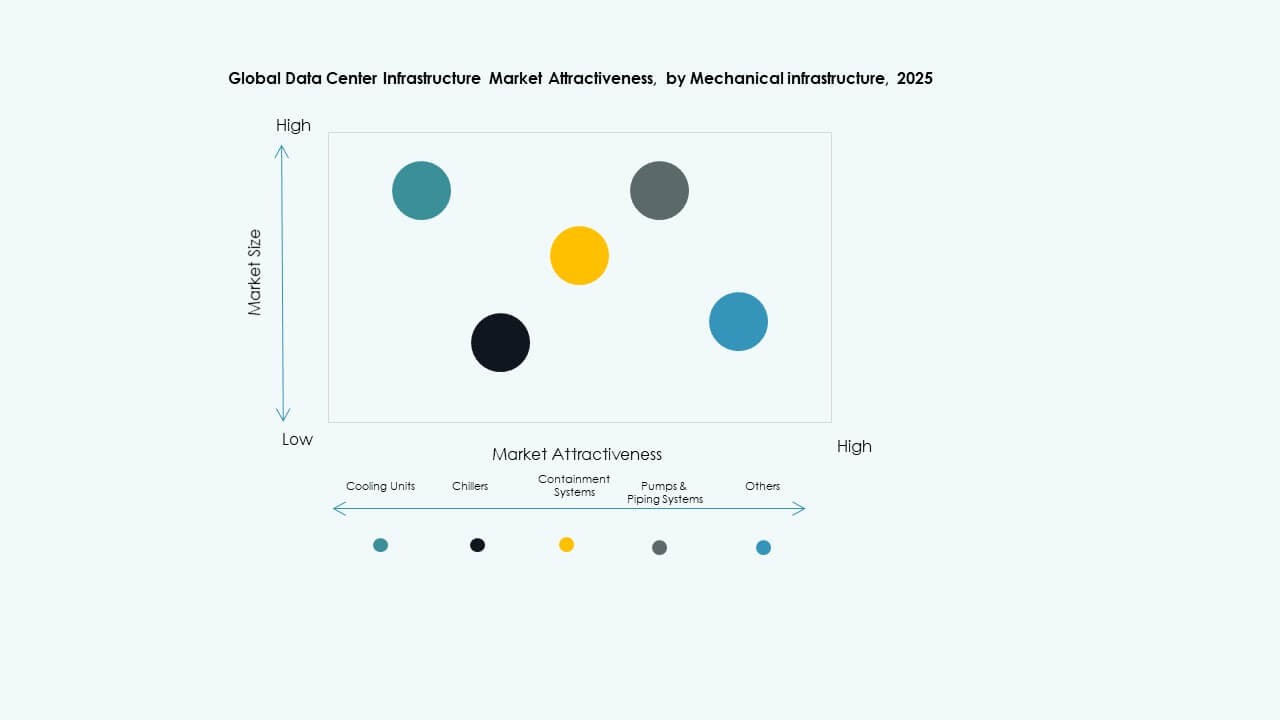

Efter Mekanisk Infrastruktur

Kylaggregat, särskilt CRAC- och CRAH-system, dominerar den mekaniska infrastrukturen på grund av deras viktiga funktion i termisk hantering. Kylare och inneslutningssystem expanderar snabbt med övergången till högdensitetsrack och vätskekylningslösningar. Modulära och AI-optimerade kylsystem förbättrar energieffektiviteten. Den globala marknaden för datacenterinfrastruktur upplever tillväxt från hållbarhetsmål och PUE-optimering. Pumpar och rörledningsuppgraderingar stärker tillförlitligheten och anpassar sig till varierande klimatförhållanden.

Efter Civil / Strukturell & Arkitektonisk

Modulära och prefabricerade byggsystem står för stor tillväxt inom civil infrastruktur. Dessa metoder förkortar byggtider och minskar behovet av arbetskraft på plats. Superstrukturella design betonar nu flexibilitet, seismisk motståndskraft och optimering av luftflöde. Den globala marknaden för datacenterinfrastruktur gynnas av investeringar i hållbara byggmaterial och design-build-kontrakt. Upphöjda golv och förbättringar av byggnadens hölje förbättrar termisk prestanda. Kostnadseffektivitet och anpassningsförmåga förblir viktiga inköpsdrivkrafter.

Efter IT & Nätverksinfrastruktur

Servrar och nätverksutrustning dominerar IT-infrastrukturutgifter då efterfrågan på AI och molnarbetsbelastningar ökar. Lagringsutbyggnad följer med ökad användning av högpresterande SSD- och NVMe-system. Den globala marknaden för datacenterinfrastruktur växer med snabb utbyggnad av optisk fiberkabel och 400G-nätverk. Rack och höljen utvecklas mot högre densitet och luftflödeseffektivitet. Leverantörer fokuserar på skalbara och automatiserade plattformar som stöder realtidsdataflöde och analys.

Efter Datacentertyp

Hyperscale-datacenter leder i marknadsandel på grund av kontinuerliga investeringar från molnjättar. Colocation-center växer stadigt, drivna av företag som söker delade, säkra och efterlevnadsmiljöer. Edge-datacenter visar ökande användning inom telekom och IoT-användningsfall. Den globala marknaden för datacenterinfrastruktur expanderar när företagsdatacenter moderniserar äldre system. Skalbarhet, sammankoppling och minskning av regional latens driver segmentets utveckling globalt.

Efter Leveransmodell

Design-build och EPC-modeller dominerar projektutförande på grund av deras integrerade planerings- och kostnadskontrollfördelar. Nyckelfärdiga lösningar vinner mark bland hyperscale-operatörer som söker snabb implementering. Modulära fabriksbyggda modeller ser snabb tillväxt för skalbarhet och hållbarhet. Den globala marknaden för datacenterinfrastruktur stöder olika kontraktsramar för att möta regionala efterlevnads- och tidskrav. Retrofit- och uppgraderingstjänster ökar med modernisering av äldre anläggningar.

Efter Tier Typ

Tier 3-datacenter håller den största andelen för sin balans av redundans, effektivitet och operativ motståndskraft. Tier 4-anläggningar expanderar i reglerade sektorer som kräver feltolerans och 100% drifttid. Tier 1 och 2-center betjänar mindre företag och regionala applikationer. Den globala marknaden för datacenterinfrastruktur tenderar mot hybridanvändning av tier för att möta blandade arbetsbelastningar. Energieffektivitet och SLA-efterlevnad styr nya preferenser för tier-design.

Regionala insikter:

Regionala insikter:

Nordamerika

Storleken på Nordamerikas globala marknad för datacenterinfrastruktur värderades till 29,607.99 miljoner USD år 2020 till 59,756.27 miljoner USD år 2025 och förväntas nå 185,205.35 miljoner USD år 2035, med en CAGR på 11.89% under prognosperioden. Nordamerika innehar cirka 37% av den globala andelen. Regionen leder tack vare hög molnanvändning, stark internetinfrastruktur och närvaro av hyperskalaoperatörer. USA dominerar investeringarna, följt av Kanada, drivet av colocation och företagsuppgraderingar. Energieffektivitet och modulära datacenterinstallationer stöder marknadens momentum. Det drar nytta av mogna digitala ekosystem och ökande AI-drivna arbetsbelastningar. Statlig och privat finansiering påskyndar byggandet över tier 3 och tier 4-anläggningar. Hållbar energiintegration förblir ett nyckelfokus bland stora operatörer.

- Till exempel, under första halvåret 2025, registrerade Northern Virginia, den största datacenterhubben i USA, en ökning på 80% i kapacitet under konstruktion till 2,078.2 megawatt, med 538.6 megawatt av nettoabsorption. Denna ökning belyser regionens fortsatta ledarskap inom storskalig datacenterutveckling och infrastrukturutvidgning.

Europa

Storleken på Europas globala marknad för datacenterinfrastruktur värderades till 21,509.82 miljoner USD år 2020 till 41,791.31 miljoner USD år 2025 och förväntas nå 122,258.58 miljoner USD år 2035, med en CAGR på 11.25% under prognosperioden. Europa står för cirka 24% av den globala marknadsandelen. Tillväxten drivs av GDPR-efterlevnad, datalokalisering och gröna infrastrukturmandat. Stora nav som Storbritannien, Tyskland och Nederländerna lockar kontinuerlig hyperskalaexpansion. Energieffektiv kylning och förnyelsebart drivna campus formar regional strategi. Den globala marknaden för datacenterinfrastruktur i Europa betonar modulära och hållbara byggen. Regionala operatörer antar hybridmodeller för att balansera kostnad och kapacitet. Det förblir en kritisk region för digital motståndskraft och suveräna datadrift.

Asien och Stillahavsområdet

Storleken på den globala marknaden för datacenterinfrastruktur i Asien och Stillahavsområdet värderades till 18,327.99 miljoner USD år 2020 till 42,965.84 miljoner USD år 2025 och förväntas nå 149,844.12 miljoner USD år 2035, med en CAGR på 13.20% under prognosperioden. Regionen har nästan 30% av den globala andelen och visar den snabbaste tillväxtbanan. Kina, Indien, Japan och Australien är stora bidragsgivare som stöds av snabb digitalisering. Stark efterfrågan från hyperskala- och molntjänstleverantörer ökar anläggningsexpansionen. Infrastrukturmodernisering anpassas till 5G-utbyggnad och edge-distributioner. Den globala marknaden för datacenterinfrastruktur drar nytta av lokal tillverkning och statligt stödda investeringar. Colocation och AI-redo datacenter vinner popularitet. Det positionerar Asien och Stillahavsområdet som nästa globala kraftcentrum inom digital infrastruktur.

- Till exempel, år 2025, tillkännagav Kinas moln- och AI-fokuserade företag stora ökningar av kapitalutgifter med målet att utöka datacenterkapaciteten för att stödja den ökande AI-efterfrågan. Analytiker förväntar sig att elkapaciteten för datacenter i Kina kommer att växa avsevärt i år för att möta ökningen.

Latinamerika

Storleken på Latinamerikas globala datacenterinfrastrukturmarknad värderades till 3 812,06 miljoner USD år 2020 till 7 781,61 miljoner USD år 2025 och förväntas nå 22 027,67 miljoner USD år 2035, med en CAGR på 10,89% under prognosperioden. Latinamerika fångar nästan 4% av den totala marknadsandelen. Brasilien leder den regionala expansionen med pågående hyperskala- och telekominfrastrukturprojekt. Chile, Colombia och Mexiko följer med förbättrad uppkoppling och användning av förnybar energi. Den globala datacenterinfrastrukturmarknaden växer genom ökad företagsmolnanvändning. Strömförsörjningens tillförlitlighet och regional sammankoppling driver efterfrågan på modulära centra. Regeringar stödjer digital transformation genom skatteincitament. Det etablerar Latinamerika som en viktig framväxande zon för skalbar datainfrastruktur.

Mellanöstern

Storleken på Mellanösterns globala datacenterinfrastrukturmarknad värderades till 2 004,54 miljoner USD år 2020 till 3 967,71 miljoner USD år 2025 och förväntas nå 10 359,30 miljoner USD år 2035, med en CAGR på 10,00% under prognosperioden. Regionen innehar cirka 3% av den globala andelen. Förenade Arabemiraten och Saudiarabien leder storskaliga datacenterinvesteringar i linje med nationella digitala agendor. Expansion av hyperskalazoner och statliga molninitiativ påskyndar tillväxten. Den globala datacenterinfrastrukturmarknaden gynnas av antagandet av AI, IoT och smarta stadsapplikationer. Höga temperaturer driver innovation inom avancerade kylsystem. Colocation och telekomstödda datacenter expanderar över stora urbana kluster. Det förbättrar regional datasuveränitet och gränsöverskridande uppkoppling.

Afrika

Storleken på Afrikas globala datacenterinfrastrukturmarknad värderades till 1 539,75 miljoner USD år 2020 till 3 083,06 miljoner USD år 2025 och förväntas nå 7 153,75 miljoner USD år 2035, med en CAGR på 8,69% under prognosperioden. Afrika står för ungefär 2% av den globala andelen. Sydafrika dominerar marknaden, följt av Nigeria och Egypten, drivet av telekomledda digitala initiativ. Växande molnanvändning och internationell undervattensuppkoppling stimulerar investeringar. Den globala datacenterinfrastrukturmarknaden får dragkraft genom regionala innovationshubbar. Infrastrukturella brister och energibrist begränsar skalbarheten i vissa zoner. Modulära och solcellsdrivna centra framträder som effektiva alternativ. Det representerar en stark långsiktig möjlighet för tillväxt av det digitala ekosystemet.

Konkurrensinsikter:

Konkurrensinsikter:

- Schneider Electric

- ABB

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- Cisco Systems, Inc.

- Eaton Corporation plc

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

Branschledare implementerar omfattande lösningar inom kraft, kylning, nätverk och IT-infrastruktur. Schneider Electric och ABB behåller sin styrka inom kraftdistribution och energihantering, vilket gör dem till förstahandsval för kritiska anläggningar. Dell, HPE, Cisco, Huawei och IBM leder inom servrar, nätverk, lagring och fullstack IT-infrastruktur. Eaton och Vertiv levererar reservkraft, kylning och racklösningar som stöder högdensitetsinstallationer. Marknadskonkurrensen uppmuntrar företag att paketera elektrisk, mekanisk och IT-infrastruktur för att erbjuda integrerade lösningar. Den globala marknaden för datacenterinfrastruktur belönar leverantörer som levererar tillförlitlighet, skalbarhet och energieffektivitet. Företag med modulära och prefabricerade erbjudanden tenderar att vinna kontrakt för nybyggnationer och uppgraderingar. Denna konkurrensmiljö driver innovation och gynnar företag med breda portföljer och global räckvidd.

Senaste utvecklingen:

Senaste utvecklingen:

- I november 2025 meddelade Vertiv förvärvet av HVAC-tjänsteföretaget PurgeRite för cirka 1 miljard USD. Förvärvet syftar till att utöka Vertivs kapacitet inom vätskekylning och termisk hantering för att möta den ökande efterfrågan från högkrafts-, AI-drivna datacenter. Detta stärker Vertivs mekaniska infrastrukturutbud inom kylning och HVAC-tjänster

- I november 2025 säkrade Schneider Electric cirka 2,3 miljarder USD i nya amerikanska datacenterkontrakt. Affärerna inkluderar stora leveransavtal med en hyperskalaoperatör och en ledande colocation-leverantör för att leverera kraftmoduler, kylsystem, UPS-enheter och ställverk under 2025–2026.

- I oktober 2025 tecknade Hitachi ett strategiskt partnerskap med OpenAI för att expandera global AI-datacenterinfrastruktur. Under detta avtal kommer företagen att samutveckla modulära och prefabricerade datacenterdesigner, energieffektiva kyl- och lagringsinfrastrukturer samt planera leveranskedjestrategier för tillförlitlig distribution. Avtalet syftar till hållbar drift av datacenter och snabb global expansion av AI-infrastruktur

- I september 2025 lanserade Schneider Electric sina AI-klara vätskekylda EcoStruxure-lösningar designade för högdensitetsservrar som stöder NVIDIA GPU-baserade arbetsbelastningar, vilket markerar en betydande produktlansering inom datacenterinfrastruktur.

- I maj 2025 meddelade NTT DATA den accelererade expansionen av sin Global Data Centers-division med markförvärv över Nordamerika, Europa och Asien, vilket stöder nästan en gigawatt planerad datacenterkapacitet som en del av en investering på 10 miljarder dollar fram till 2027.