Sammanfattning:

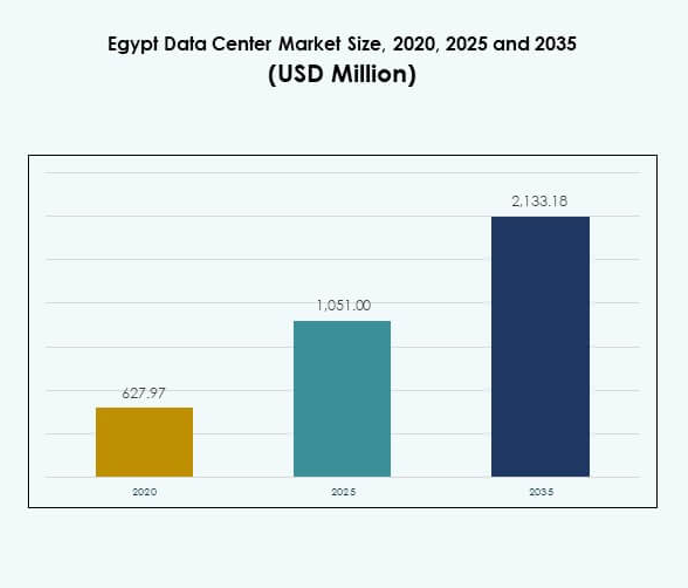

Marknaden för datacenter i Egypten värderades till 627,97 miljoner USD år 2020 och förväntas nå 1 051,00 miljoner USD år 2025 och förväntas nå 2 133,18 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,24% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2025 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenter i Egypten 2025 |

1 051,00 miljoner USD |

| Marknad för datacenter i Egypten, CAGR |

7,24% |

| Marknadsstorlek för datacenter i Egypten 2035 |

2 133,18 miljoner USD |

Marknaden avancerar genom stark molnanvändning, digital transformation och AI-integration över branscher. Företag implementerar hybrid- och modulära anläggningar för att möta den växande efterfrågan på effektivitet, motståndskraft och skalbarhet. Gröna initiativ, anläggningar drivna av förnybar energi och smart automation driver innovation i verksamheten. Regeringens stöd för IKT-utveckling stärker Egyptens roll som en digital hub. För investerare har marknaden strategisk betydelse på grund av dess kapacitet att koppla samman Afrika, Europa och Mellanöstern.

Nordafrika leder marknaden med Egyptens infrastruktur som positionerar det som en digital port till flera regioner. Stark undervattenskabelanslutning och avancerad IKT-användning ger Egypten en konkurrensfördel. Mellanöstern visar ökande integration med Egypten genom företags- och telekomsamarbeten. Sub-Sahara Afrika framträder som en tillväxtfront, med ökande digital användning stödd av regionala partnerskap. Denna blandning av ledarskap och framväxande potential förstärker Egyptens betydelse i det bredare landskapet för datacenter.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökad efterfrågan på molntjänster och accelererad digital transformation

Marknaden för datacenter i Egypten expanderar snabbt på grund av den utbredda användningen av molntjänster. Företag inom bank, detaljhandel och telekomsektorer implementerar skalbar infrastruktur för att hantera ökande arbetsbelastningar. Regeringsledda initiativ för digital transformation skapar en gynnsam investeringsmiljö. Företag ser Egypten som en nyckelhub som länkar Afrika, Europa och Mellanöstern. Drivkraften för automation, e-förvaltning och AI-lösningar driver infrastrukturuppgraderingar. Molnbaserade plattformar driver företagsmodernisering. Multinationella leverantörer stärker partnerskap med lokala aktörer. Investerare ser Egyptens dataekonomi som en framväxande stormakt.

Ökande investeringar i colocation, edge computing och modulär infrastruktur

Colocation får allt mer uppmärksamhet på grund av behovet av flexibel och kostnadseffektiv hosting. Företag förlitar sig på colocation-leverantörer för att minska kapitalutgifter samtidigt som de säkerställer säkerhet. Marknaden för datacenter i Egypten ser en ökad användning av modulära och edge-designs för smidighet. Efterfrågan från media-, fintech- och hälsosektorerna stödjer denna trend. Modulära center minskar implementeringstiden och förbättrar energieffektiviteten. Investerare riktar in sig på edge-implementeringar för att föra tjänster närmare slutanvändarna. Telekomföretag driver edge-användning genom 5G-nätverk. Detta positionerar Egypten som en regional hub för tjänster med låg latens.

- Till exempel invigde Egypten sitt första statliga data- och molncenter i april 2024, som sträcker sig över 23 500 kvm, med plats för mer än 10 000 kvm teknisk infrastruktur, stödd av bidrag från 15 lokala och internationella företag, och rymmer avancerade AI- och katastrofåterställningsoperationer för ministerier.

Innovation inom gröna datacenter och energieffektiva teknologier

Hållbarhet är en viktig drivkraft som påverkar investeringsbeslut. Operatörer introducerar integration av förnybar energi och avancerade kylmetoder. Marknaden för datacenter i Egypten antar vätskekylning, friluftssystem och energilagringsteknologier. Företag föredrar anläggningar med lägre PUE-mått för att minska driftskostnaderna. Gröna certifieringar lockar globala aktörer som söker hållbar expansion. Solenergiprojekt kopplas till nya datacenterbyggen. Partnerskap med energibolag stärker ekosystemet för anläggningar drivna av förnybar energi. Investerare anpassar sig till globala ESG-ramverk när de går in på den egyptiska marknaden.

- Till exempel förbereder sig Egypten för att etablera ett grönt datacenterprojekt som drivs av cirka 200 megawatt sol- och vindkraft, som en del av dess officiella plan för att öka den förnybara kapaciteten för datacenterinfrastruktur och minska sitt koldioxidavtryck.

Strategisk betydelse av Egypten som en regional digital gateway

Egyptens geografiska position vid korsningen av stora undervattenskablar ökar dess attraktionskraft. Globala molnleverantörer erkänner dess roll i att möjliggöra internationell anslutning. Marknaden för datacenter i Egypten drar nytta av sin roll som en bro till Afrika och Europa. Företag använder Egypten som en hub för att utöka regional räckvidd. Regeringens vision för en digital ekonomi stärker investerarnas förtroende. Företag fokuserar på hybrid- och multicloud-strategier för att uppnå motståndskraft. Utvecklingen av IKT-infrastruktur positionerar Egypten som en förstklassig digital hub. Långsiktiga utsikter förlitar sig på strategiska partnerskap och statligt stöd.

Marknadstrender

Expansion av artificiell intelligens och högpresterande datortillämpningar

Integrationen av AI-arbetsbelastningar omformar marknaden för datacenter i Egypten. Företag investerar i GPU-accelererad databehandling för att hantera avancerad analys. AI-användning inom hälso- och sjukvård, fintech och statliga tjänster kräver högre bearbetningskraft. Högpresterande databehandling stöder kritiska arbetsbelastningar inklusive simuleringar och prediktiv analys. Operatörer anpassar infrastrukturen för högdensitetsimplementeringar. Vätskekylning och AI-redo anläggningar blir standardinvesteringar. Denna trend accelererar Egyptens positionering som en teknikdriven hub. Investerare ser stark potential i att stödja AI-ekosystem över olika branscher.

Integration av smart automation och verktyg för hantering av datacenterinfrastruktur

Automation driver operativ excellens över egyptiska anläggningar. Marknaden för datacenter i Egypten införlivar DCIM, orkestrering och övervakningslösningar för att optimera prestanda. Företag kräver insyn i kapacitet, kraft och säkerhet. AI-baserad automation säkerställer prediktivt underhåll och minskar riskerna för driftstopp. Smarta system används också för arbetsbelastningsfördelning. Operatörer investerar i övervakningsplattformar för hållbarhetsöverensstämmelse. Detta minskar driftskostnader och ökar effektiviteten. Skiftet mot mjukvarudriven hantering gör Egyptens centra globalt konkurrenskraftiga.

Den ökande rollen för hybrid- och multicloud-distributioner bland företag

Hybridstrategier dominerar företagens IT-vägkartor. Marknaden för datacenter i Egypten speglar denna förändring när organisationer implementerar multicloud-miljöer. Hybridmodeller ger flexibilitet och säkerhet samtidigt som de uppfyller efterlevnadskraven. Företag balanserar resurser på plats, i molnet och i colocation. Efterfrågan på datasuveränitet driver adoptionen av privata molnlösningar. Multinationella leverantörer expanderar molntillgänglighetszoner i Egypten. Företag föredrar hybridmodeller för att säkerställa arbetsbelastningens motståndskraft. Det ökande behovet av kostnadsoptimering förstärker multicloud-preferensen. Hybridadoption förväntas förbli en definierande trend i framtiden.

Utveckling av operatörsneutrala och sammankopplade ekosystem

Operatörsneutrala datacenter får ökad betydelse i Egypten. Marknaden för datacenter i Egypten rör sig mot sammankopplade ekosystem som är värd för flera tjänsteleverantörer. Företag drar nytta av kostnadseffektiv anslutning och minskat beroende av leverantörer. Neutrala nav stöder molnanslutningar, fintech-tjänster och innehållsleveransnätverk. Telekomleverantörer ingår partnerskap med colocation-aktörer. Detta stärker sammankopplingspunkter över Afrika, Europa och Asien. Förbättrad nätverkstäthet förbättrar latenskänsliga applikationer. Operatörsneutrala ekosystem främjar samarbete och driver Egyptens digitala tillväxt.

Marknadsutmaningar

Hög energiförbrukning och tryck för att säkerställa hållbara operationer

Energibehovet förblir en nyckelutmaning på marknaden för datacenter i Egypten. Operatörer står inför stigande elkostnader samtidigt som de försöker upprätthålla effektivitet. Energiintensiv kylning och AI-arbetsbelastningar tillför ytterligare komplexitet. Att uppfylla globala hållbarhetsstandarder kräver betydande kapitalinvesteringar. Integrationen av förnybar energi fortskrider men är fortfarande begränsad i skala. Nätstabilitet väcker också oro för storskaliga distributioner. Företag har svårt att anpassa ESG-mål med operativa realiteter. Det skapar finansiella och operativa risker för både lokala och globala aktörer.

Regulatoriska hinder och datasuveränitetsfrågor som påverkar investeringar

Efterlevnadsutmaningar hindrar sömlös tillväxt på marknaden för datacenter i Egypten. Företag står inför restriktioner kopplade till dataresidens och cybersäkerhetsregler. Dessa regler ökar komplexiteten i gränsöverskridande operationer. Globala investerare söker klarhet i utvecklande policyramverk. Fragmenterade regleringar bromsar takten för multicloud-adoption. Krav på säkerhetscertifiering ökar driftskostnaderna. Oro över datasuveränitet påverkar också företagens molnstrategier. Investerare förblir försiktiga vid utvärdering av långsiktiga åtaganden. Det belyser behovet av konsekventa policyer för att attrahera större kapitalflöde.

Marknadsmöjligheter

Växande potential för AI, moln och digitala tjänster över företag

Den egyptiska datacentermarknaden öppnar nya möjligheter inom AI och digital transformation. Företag implementerar AI-arbetsbelastningar för hälso- och sjukvårdsdiagnostik och finansiella tjänster. Molnanvändning bland små och medelstora företag driver efterfrågan på skalbar infrastruktur. Tillväxten inom e-handel stöder högre lagrings- och bearbetningsbehov. Telekomleverantörer strävar efter att förbättra 5G-aktiverade digitala ekosystem. Globala leverantörer investerar i regionala AI-kluster. Detta positionerar Egypten som ett nav för företagsklassade tjänster. Möjligheterna fortsätter att expandera över flera vertikaler.

Expansion av förnyelsebart drivna och modulära datacenterutbyggnader

Hållbarhetsdrivna projekt skapar attraktiva möjligheter på den egyptiska datacentermarknaden. Investerare utforskar sol- och hybridenergimodeller för att driva stora anläggningar. Modulära utbyggnader minskar installationstiden och stöder regional skalbarhet. Regeringsstöd för förnybar integration stärker dessa möjligheter. Företag föredrar hållbara leverantörer med lägre driftskostnader. Förnyelsebart drivna center uppfyller internationella ESG-förväntningar. Detta lockar globala företag som söker gröna partnerskap. Det säkerställer att Egypten förblir konkurrenskraftigt i framtida digitala ekosystem.

Marknadssegmentering

Efter komponent

Hårdvara dominerar den egyptiska datacentermarknaden på grund av tungt beroende av servrar, nätverk och kraftsystem. Kyl- och säkerhetsinfrastruktur utgör väsentliga delar av investeringarna. Programvarusegment som DCIM och orkestreringsverktyg vinner mark. Tjänster inklusive konsultation och hanterade lösningar växer med företagens efterfrågan. Ökad automatisering driver programvarusegmentet ytterligare. Hårdvara bibehåller den största intäktsandelen på grund av kapitalintensiva utbyggnader. Tjänster möjliggör långsiktigt operativt stöd. Programvaruadoption stärker prestanda och effektivitet.

Efter datacentertyp

Hyperskaliga center leder den egyptiska datacentermarknaden när globala molnleverantörer expanderar. Colocation-anläggningar förblir kritiska för företag som söker flexibilitet. Företagsdatacenter tillgodoser specifika sektorsbehov som BFSI och hälso- och sjukvård. Edge-utbyggnader växer på grund av 5G och latenskänsliga applikationer. Modulära designer möjliggör snabbare skalbarhet. Mega-datacenter växer fram men är fortfarande begränsade. Internetdatacenter driver tillväxten av digitalt innehåll. Hyperskala och colocation förblir de mest dominerande kategorierna.

Efter distributionsmodell

Hybridutbyggnadsmodeller dominerar den egyptiska datacentermarknaden på grund av företagens efterfrågan på motståndskraft. Lokala utbyggnader föredras av reglerade sektorer som regering och försvar. Molnbaserade modeller vinner mark bland små och medelstora företag och startups. Hybridstrategier tillåter arbetsbelastningsflexibilitet samtidigt som de upprätthåller efterlevnad. Företag förlitar sig på hybridmetoder för att säkerställa affärskontinuitet. Globala aktörer förbättrar molnerbjudanden i landet. Molnnativ adoption växer stadigt bland små företag. Hybridadoption säkrar ledarskap över hela distributionsspektrumet.

Efter företagsstorlek

Stora företag har den största andelen på den egyptiska datacentermarknaden. De kräver högkapacitetsinfrastruktur för AI, moln och analys. Små och medelstora företag antar i allt högre grad hanterade och hybrida tjänster. Efterfrågan från små och medelstora företag stöds av kostnadseffektiva colocation-lösningar. Stora företag fokuserar på multicloud-strategier. Små och medelstora företag blir betydande bidragsgivare till marknadstillväxten. Hög investeringskapacitet håller stora företag i framkant. Båda segmenten bidrar till en fortsatt branschmomentum.

Efter applikation / användningsfall

IT och telekom dominerar Egyptens datacentermarknad på grund av anslutning och molnexpansion. BFSI rankas högt på grund av strikta datakompatibilitetskrav. Efterfrågan inom hälso- och sjukvård ökar med digitala hälsotjänster. Detaljhandel och e-handel växer starkt på grund av online-tillväxt. Media och underhållning ökar efterfrågan på lagrings- och streamingkapacitet. Tillverkningsindustrin fokuserar på automation och analys. Utbildning och verktyg förblir växande bidragsgivare. IT och telekom behåller den ledande positionen.

Efter slutanvändarindustri

Molntjänstleverantörer dominerar Egyptens datacentermarknad när efterfrågan på hyperskala ökar. Företag bidrar avsevärt genom hybridanvändning. Colocation-leverantörer får uppmärksamhet för kostnadseffektiva modeller. Statliga myndigheter kräver säker, kompatibel infrastruktur. Andra segment som fintech och energi diversifierar efterfrågan ytterligare. Molnleverantörer förblir den primära kraften som formar ekosystemet. Företag anpassar sig till dem för skalbarhet. Colocation och statliga slutanvändare fortsätter att utöka sina roller.

Regionala insikter

Nordafrikas strategiska ledarskap i marknadsexpansion

Nordafrika har en andel på 42% av Egyptens datacentermarknad. Dess ledarskap drivs av Egyptens geografiska fördel som en regional knutpunkt. Landningar av undervattenskablar stärker dess anslutning med Europa och Asien. Regeringsstödda digitaliseringsprojekt stödjer dominansen. Företag i Kairo och Alexandria leder efterfrågan. IKT-infrastruktur lockar både lokala och globala leverantörer. Det etablerar Nordafrika som den mest kritiska subregionen för tillväxt.

- Till exempel, i juli 2025, slutförde Telecom Egypt landningarna för SEA-ME-WE 6 undervattenskabelsystem vid Port Said och Ras Ghareb, vilket ökar landets internationella anslutning. Det 21 700 km långa kabelprojektet involverar stora globala aktörer som Microsoft, Orange och Bharti Airtel, och tillhandahåller ytterligare rutter mellan Asien, Afrika och Europa, vilket förstärker Egyptens roll som en regional sammankopplingsknutpunkt.

Mellanösterns anslutning förbättrar regional integration

Mellanöstern har en andel på 36% av Egyptens datacentermarknad. Närheten till Gulf-länderna ökar gränsöverskridande samarbeten. Telekominvesteringar kopplar Egypten till viktiga digitala nav i Mellanöstern. Företag drar nytta av handel och regionala partnerskap. Efterfrågan ökar på colocation- och hybridtjänster. Kairos roll som en digital gateway stärker den regionala positioneringen. Det förbättrar Egyptens integration i Mellanösterns marknader.

Sub-Sahara Afrika framträder med växande efterfrågepotential

Sub-Sahara Afrika står för 22% av Egyptens datacentermarknad. Det befinner sig i de tidiga stadierna av adoption jämfört med andra subregioner. Företag utforskar colocation- och molnbaserade modeller. Regeringar investerar i digital transformation för att stärka ekonomierna. Infrastrukturbrister begränsar fortfarande tillväxten. Egyptens leverantörer ser möjligheter att expandera söderut. Det lyfter fram Sub-Sahara Afrika som en framväxande bidragsgivare till långsiktig marknadsexpansion.

- Till exempel, i januari 2025, tog Africa50, en panafrikansk infrastrukturinvesterare, officiellt en andel i Raya Data Center (RDC) och stödde byggandet av ett stort nytt Tier III-datacenter i Egypten. Detta projekt riktar sig direkt mot den växande efterfrågan på data och digital transformation i Afrika söder om Sahara genom att tillhandahålla skalbar, certifierad infrastruktur som är attraktiv för både regionala och internationella företag.

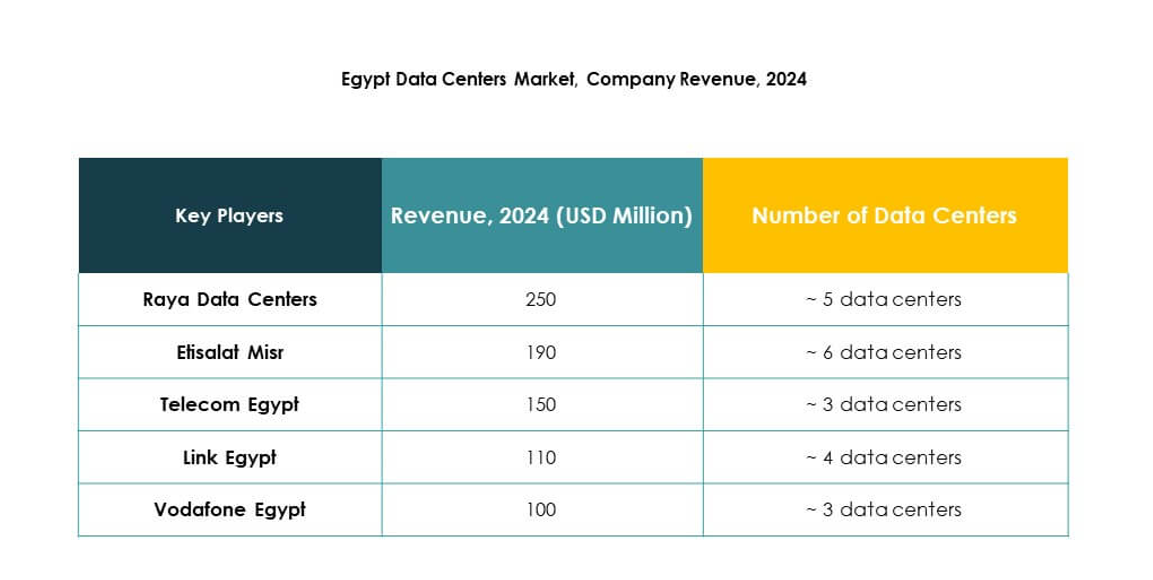

Konkurrensinsikter:

- Raya Data Centers

- Etisalat Misr

- Telecom Egypt

- Vodafone Egypt

- IBM Egypt

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Den egyptiska datacentermarknaden kännetecknas av stark konkurrens mellan inhemska leverantörer och globala teknologiledare. Lokala operatörer som Telecom Egypt, Raya Data Centers och Etisalat Misr fokuserar på att utöka samlokalisering och anslutningstjänster. Globala företag inklusive AWS, Microsoft och Google investerar i molninfrastruktur för att stärka företagsadoption och regional räckvidd. NTT och IBM tillför hanterade tjänster och hybrida lösningar till ekosystemet. Vodafone Egypt utnyttjar telenät för att förbättra företagsklassad hosting. Det bevittnar strategiska allianser, kapacitetsutvidgningar och innovation inom grön infrastruktur, vilket skapar en miljö där leverantörer konkurrerar genom skalbarhet, avancerade teknologier och regional integration.

Senaste utvecklingen:

- I september 2025 gav Telecom Egypt preliminärt styrelsegodkännande till det brittiska private equity-företaget Helios Investment Partners för ett bindande erbjudande att förvärva en 75-80% andel i Telecom Egypts Regional Data Hub-datacenter. Affären värderar RDH-anläggningen till upp till 260 miljoner dollar och är utformad för att utöka Helios datainfrastrukturportfölj samtidigt som den stödjer Telecom Egypts flerfasiga campus i Kairo, som nådde full användning och erhöll flera Tier III-certifieringar.

- I september 2025 avslöjade NEOIX PLC ett nytt strategiskt partnerskap med Baukontor Niederrhein GmbH för att påskynda utvecklingsprojekt för datacenter i Egypten. Denna allians syftar till att stödja expansionen av hyperskaliga datacenterinfrastrukturer genom att utnyttja båda företagens expertis och resurser, vilket förstärker Egyptens växande roll som en digital hub i Afrika och Mellanöstern.

- I december 2024 säkrade Raya Data Center ett strategiskt partnerskap och en investering på 15 miljoner dollar från Africa50, kompletterat med ytterligare 10 miljoner dollar från Raya Information Technology, för att bygga ett nytt Tier III-datacenter i Egypten. Byggandet av denna avancerade anläggning är planerat att börja i början av 2025 och syftar till att förbättra Egyptens digitala infrastruktur och molndatorförmågor samtidigt som man främjar gröna, energieffektiva metoder under hela dess drift.