Sammanfattning:

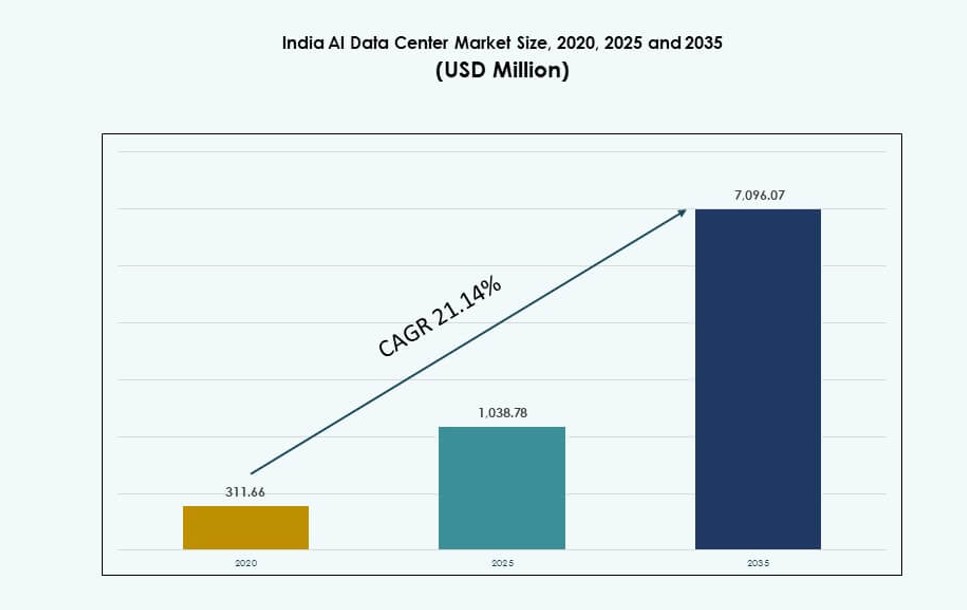

Indiens AI-datacentermarknad värderades till 311,66 miljoner USD år 2020 och förväntas nå 1 038,78 miljoner USD år 2025 och 7 096,07 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 21,14% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Indiens AI-datacentermarknad Storlek 2025 |

1 038,78 miljoner USD |

| Indiens AI-datacentermarknad, CAGR |

21,14% |

| Indiens AI-datacentermarknad Storlek 2035 |

7 096,07 miljoner USD |

Den ökande efterfrågan på GPU-infrastruktur, AI-modellträning och suveräna molntjänster omformar digitala infrastrukturstrategier. Företag övergår till hybrid AI-inhemska miljöer för att stödja realtidsanalys och generativ AI. Regeringsstödda initiativ som Digital India och AI Mission India främjar snabb tillväxt av beräkningskapacitet. Företag inom bank, telekom och sjukvård implementerar AI-drivna applikationer. Denna efterfrågan har gjort Indien till en högprioriterad investeringsdestination för AI-datacenter för både inhemska och globala aktörer. Strategiska investerare erkänner marknadens omfattning, energifördelar och växande regleringsklarhet.

Västra Indien leder Indiens AI-datacentermarknad, med Mumbai och Pune som står för den största hyperskalekapaciteten tack vare undervattenskabelanslutningar och företagsdensitet. Södra Indien, lett av Bengaluru, Chennai och Hyderabad, följer tätt, stödd av stark tillgång på talang och molntillgänglighetszoner. Norra Indien växer fram med regeringsstödda parker i Noida och Lucknow. Centrala och östra regionerna visar ökande intresse genom nyetableringar och smarta stadsutvecklingar.

Marknadsdynamik:

Marknadsdrivkrafter

Snabb tillväxt av inhemska AI-arbetsbelastningar över nyckelsektorer

Indiens AI-landskap expanderar på grund av sektorsövergripande digitalisering och djupinlärningsadoption. Finansiella tjänster, sjukvård och tillverkning investerar i AI för automatisering och analys. Denna förändring genererar stark efterfrågan på lokal beräkningskraft. Offentliga molnleverantörer och privata företag vänder sig till inhemska AI-datacenter för att minska latens. Implementeringen av stora språkmodeller, rekommendationssystem och AI-inferensverktyg ökar. Indiens AI-datacentermarknad stöder dessa dynamiska behov med skalbara, GPU-aktiverade miljöer. Regeringsledda datalokaliseringspolicyer stärker ytterligare den inhemska efterfrågan. Investerare ser högavkastande infrastrukturavkastning från att stödja Indiens AI-transformation.

Digital offentlig infrastruktur och AI-första policyinterventioner

India Stack, Aadhaar och UPI har byggt digitala rälsar som stödjer storskaliga AI-applikationer. Nationella plattformar för utbildning, hälsa och styrning använder datatunga modeller. Indiens AI-datacentermarknad stödjer suverän infrastruktur i linje med AI-specifika beräkningskrav. Strategiska initiativ som India AI Mission och Digital India driver decentralisering av beräkningar. Dessa insatser uppmuntrar nya zoner och främjar privata partnerskap. Det möjliggör regional innovation och bygger långsiktig efterfrågan på datacenter. AI-först-politikdesign säkerställer starka institutionella beräkningsbehov. Investerare drar nytta av regleringsklarhet, nationellt fokus och ekosystemmognad.

- Till exempel, i oktober 2025, tillkännagav AdaniConneX och Google planer för Indiens största AI-datacentercampus, som integrerar fiberoptiska nätverk och grön energi för att stödja offentlig och suverän AI-infrastruktur.

Företagsmolnmigration med AI-native arkitekturkrav

Indiska företag uppgraderar äldre system till AI-redo digitala kärnor. Denna trend driver efterfrågan på hybrid och moln-native infrastruktur optimerad för AI-träning och inferens. Indiens AI-datacentermarknad möter dessa prestandabehov med specialbyggda anläggningar. Stöd för högdensitets GPU-kluster, vätskekylning och AI-specifik arbetsbelastningsschemaläggning är nyckeln. SaaS-plattformar, fintechs och medieföretag behöver låg latens och hög genomströmning. Samlokalisering och hyperskalmodeller erbjuder flexibilitet och effektivitet. Företag antar zero-trust-ramverk och suveräna datazoner. Dessa trender låser in långsiktig företagsbehov för AI-infrastruktur.

Utvidgning av AI-ekosystemet genom startups, akademi och offentliga molnleverantörer

Indiens AI-ekosystem inkluderar över 3 000 startups, många som arbetar med vertikalspecifika modeller. Universitet och forskningsinstitut utvecklar inhemska AI-stacks. Offentliga molnaktörer investerar i regionala AI-zoner för att betjäna detta ekosystem. Indiens AI-datacentermarknad möjliggör GPU-åtkomst, elastisk skala och säker hosting för sådana användare. Inkubatorer och acceleratorer kräver flexibel kapacitet till lägre kostnad. AI-fokuserade plattformar integrerar infrastruktur-som-en-tjänst-modeller för att skala innovation. Indiens talangpool och utvecklarsamhälle ökar ytterligare användningsintensiteten. Denna cykel av innovation och infrastrukturbehov skapar starka marknadsfundament.

- Till exempel, RackBank började bygga Indiens första AI-datacenterpark i Nava Raipur 2025, som erbjuder GPU-som-en-tjänst-infrastruktur för startups och akademiska forskningskluster som arbetar med djupinlärning och NLP-modeller.

Marknadstrender

Omfattande skifte mot vätskekylning och högdensitetsrackinstallationer

Operatörer på Indiens AI-datacentermarknad implementerar vätskekylning för att hantera termiska belastningar från GPU-intensiva rack. Traditionell luftkylning misslyckas vid densiteter över 40 kW per rack. Nya byggen antar direkt-till-chip och bakdörrsvärmeväxlarsystem. Dessa lösningar förbättrar energieffektivitet och rackkonsolidering. Skiftet möjliggör stöd för avancerade modellträningsarbetsbelastningar. Datacenter kan nu leverera upp till 100 kW per rack, vilket minskar utrymme och förbättrar prestanda. Denna trend stämmer överens med den globala utvecklingen av AI-datacenterdesign. Det ger Indiens operatörer en konkurrenskraftig infrastrukturfördel.

Integration av AI-infrastruktur med grön energi och hållbarhetsmål

Behoven av AI-beräkningar ökar energiefterfrågan, vilket får operatörer att prioritera förnybar energiförsörjning. Den indiska AI-datacentermarknaden ser stark dragkraft i kraftköpsavtal (PPA) med sol- och vindutvecklare. Anläggningar i Tamil Nadu, Gujarat och Karnataka utnyttjar regional kapacitet för förnybar energi. Certifieringar för gröna byggnader och vattenbesparande kylsystem blir vanliga. Effektivitetsmål för energianvändning (PUE) sätts under 1,3 för nya AI-center. Investerare som drivs av ESG och hyperskaliga kunder föredrar hållbara byggen. Denna trend anpassar prestanda med miljöefterlevnad och långsiktiga driftskostnadsbesparingar.

Lokalisering av AI-zoner nära strategiska moln- och anslutningshubbar

Datacenteroperatörer klustrar AI-kapacitet nära undervattenskabelstationer och molntillgänglighetszoner. Mumbai, Chennai och Hyderabad leder med tillgång till global anslutning och molninfrastruktur. Den indiska AI-datacentermarknaden drar nytta av närheten till hyperskaliga regioner som drivs av AWS, Azure och Google Cloud. Denna lokalisering minskar latens och säkerställer direkt tillgång till AI-tjänster. Företag använder dessa zoner för hybrida distributioner med offentlig molnpeering. AI-modellträning, inferens och edge AI-arbetsbelastningar gynnas av närhet och integration.

Specialiserade AI-infrastruktur-som-en-tjänst-erbjudanden från indiska leverantörer

Indiska moln- och colocation-leverantörer lanserar infrastruktur-erbjudanden anpassade för AI-utvecklare och företag. Dessa plattformar inkluderar förkonfigurerade NVIDIA DGX-noder, GPU bare-metal-åtkomst och AI-arbetsbelastningsorkestreringsverktyg. Den indiska AI-datacentermarknaden diversifierar sin tjänsteportfölj bortom allmän beräkning. Leverantörer erbjuder nu elastisk skalning för AI-jobb, djup integration med MLOps-plattformar och anpassade inställningsmiljöer. Denna förändring möter efterfrågan från startups, forskningsinstitutioner och företag. Det återspeglar en mognande AI-stapel som stöds av robust backend-infrastruktur.

Marknadsutmaningar

Strömförsörjning, nätverksstabilitet och höga energikostnader i urbana zoner

AI-datacenter kräver kontinuerlig, högdensitetsström, vilket belastar Indiens urbana nätverksinfrastruktur. Mumbai och Bengaluru står inför överföringsbegränsningar och spänningsfluktuationer. Den indiska AI-datacentermarknaden måste navigera dessa utmaningar med lokal produktion och lagring. Reservsystem, beroende av dieselbränsle och begränsad tillgång till förnybar energi ökar kostnaderna. Operatörer måste säkra långsiktiga kraftavtal för att undvika avbrott. Höga kapitalkostnader för elektrisk infrastruktur lägger till ekonomisk börda. Policys för nätmodernisering och energihandel förblir komplexa. Dessa faktorer begränsar snabb uppskalning i områden med hög efterfrågan.

Kompetensbrist inom AI-infrastrukturdrift och ingenjörsroller

Indien producerar stark mjukvaru- och AI-kompetens men saknar erfarna yrkesverksamma inom datacenterdrift. Hantering av AI-specifika anläggningar kräver avancerade elektriska, termiska och arbetsbelastningsorkestreringsfärdigheter. Den indiska AI-datacentermarknaden står inför anställningsgap i designingenjörer, DCIM-proffs och termiska systemspecialister. Utbildningsprogram och certifieringar är begränsade till storstäder. Att behålla kvalificerad personal är kostsamt på grund av global efterfrågan. Denna brist bromsar operativ beredskap och skalbarhet. Att överbrygga detta gap är avgörande för att säkerställa prestanda och drifttid för AI-infrastruktur.

Marknadsmöjligheter

Framväxten av Edge AI och 5G-drivet regionalt beräkningsbehov

Indiens 5G-utbyggnad driver AI-bearbetning till kanten. Användningsområden i smarta städer, detaljhandel och logistik kräver realtids AI-bearbetning. Den indiska AI-datacentermarknaden kan dra nytta av att distribuera mikro- och modulära AI-noder över Tier II- och Tier III-städer. Dessa edge-enheter stöder låglatensarbetsbelastningar och minskar beroendet av centrala nav. Telekomoperatörer och smarta infrastrukturföretag är nyckelkunder.

Strategisk möjlighet för suverän AI-moln och modellvärdskap

Policyinitiativ kring datasuveränitet skapar utrymme för Indien-baserade AI-molnstackar. Företag och statliga organ vill ha lokaliserad modellträning och inferens. Den indiska AI-datacentermarknaden stöder suveräna GPU-kluster och efterlevnadsklara miljöer. Indiska molnföretag kan vara värd för grundläggande modeller i linje med nationella policyramverk. Denna möjlighet lockar företags-AI-köpare som söker säker, lokal infrastruktur.

Marknadssegmentering

Efter Typ

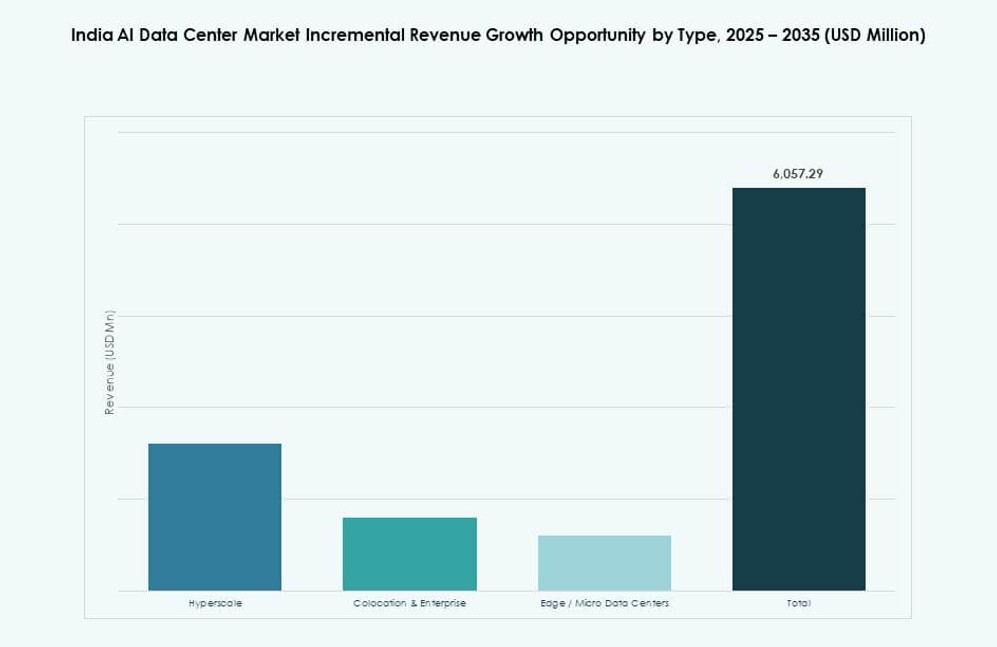

Hyperscale är det dominerande segmentet på den indiska AI-datacentermarknaden, drivet av efterfrågan från globala molntjänstleverantörer och stora företag. Dessa anläggningar erbjuder den skala, kraft och redundans som behövs för AI-träning. Colocation & Företagsversion-modeller växer och betjänar banker, detaljhandel och SaaS-leverantörer med skräddarsydda distributioner. Edge/Micro-datacenter växer fram för att stödja låglatensinferens i avlägsna eller urbana noder.

Efter Komponent

Hårdvara har den största andelen på grund av investeringar i högdensitetsservrar, GPU:er och kraftinfrastruktur. AI-arbetsbelastningar kräver specialiserade komponenter som NVIDIA H100s, direkt vätskekylning och avancerade switchtyger. Mjukvara & Orkestrering ökar med MLOps-integration och AI-arbetsbelastningshanteringsverktyg. Tjänster är viktiga för distribution, justering och driftstöd, särskilt för medelstora företag.

Efter Distribution

Hybrid distribution är mest föredragen på den indiska AI-datacentermarknaden, vilket balanserar molnskala och datakontroll. Stora företag integrerar lokal infrastruktur med moln-AI-plattformar för flexibilitet. Endast molnbaserade distributioner är starka inom teknik- och startupsegment. Lokal distribution förblir relevant inom statliga och reglerade industrier som kräver full datakontroll och efterlevnad.

Efter Applikation

Maskininlärning dominerar på grund av utbredd användning inom kundanalys, bedrägeridetektion och automatisering. Generativ AI växer snabbt, drivet av efterfrågan på LLMs, copilots och kreativa verktyg. NLP ser starkt upptag i kontaktcenter, sök och chatbots. Datorseende stöder tillverkning, logistik och detaljhandel. Andra inkluderar grafinlärning och tidsserieprognoser.

Efter Vertikal

IT och telekom leder den indiska AI-datacentermarknaden, drivet av hyperskalare, SaaS-företag och telekomföretag som antar AI. BFSI följer efter och använder AI för riskbedömning, kundanalys och automatisering. Hälso- och sjukvården använder AI för bildbehandling, diagnostik och befolkningshälsomodeller. Detaljhandel, tillverkning och media använder AI för personalisering och produktionsoptimering. Regeringen och bilsegmenten visar ett växande behov.

Regionala insikter

Västra Indien – Leder med hyperskalekluster och anslutningsinfrastruktur

Västra Indien dominerar med en andel på 43% av den indiska AI-datacentermarknaden. Mumbai och Pune leder på grund av undervattenskabelstationer, efterfrågan på datalokalisering och starka industriella ekosystem. Gujarat lockar hyperskaleinvesteringar med förnybar energi och industriell mark. Regionens fördel ligger i global anslutning, etablerade molnzoner och efterfrågan på finansiella tjänster.

- Till exempel stöder Yotta Infrastructures NM1-anläggning i Navi Mumbai, som varit i drift sedan 2020, 7 200 rack över 820 000 kvadratfot med 50 MW IT-kraftkapacitet.

Södra Indien – Tillväxt driven av talang, molnzoner och politiskt stöd

Södra Indien har cirka 32% andel, med Bengaluru, Chennai och Hyderabad som stora nav. Bengaluru erbjuder djupa talangpooler och FoU-ekosystem, medan Chennai stöder kraftintensiva AI-center med tillgång till förnybar energi och hamninfrastruktur. Telanganas proaktiva politik och incitament för datacenter lockar stora operatörer. Starka IT-exporter och startup-ekosystem driver en hållbar efterfrågan.

- Till exempel är Chandanvelly-campus utformat för ultrahögdensitetsrack (upp till ~135 kW per rack) och avancerade kylteknologier för att hantera AI- och molnberäkningskrav.

Norra och östra Indien – Framväxande zoner med riktade statliga incitament

Norra och östra Indien bidrar tillsammans med ungefär 25% av den indiska AI-datacentermarknaden. Noida och Gurugram växer med statligt stöd och närhet till huvudstaden. Kolkata och Bhubaneswar erbjuder prisvärd mark och statliga incitament för nya anläggningar. Regional mångfald i efterfrågan, tillgång till Tier II/III-städer och 5G-utbyggnad presenterar långsiktiga möjligheter för AI-specifik infrastruktur.

Konkurrensinsikter:

- Yotta Infrastructure

- CtrlS Datacenters

- STT GDC India

- AdaniConneX

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud

- Equinix

- Digital Realty Trust

- NVIDIA

Indiens AI-datacentermarknad kännetecknas av en blandning av inhemska infrastrukturledare och globala hyperskaliga molnleverantörer. Yotta, CtrlS och STT GDC India dominerar med omfattande campus anpassade för högdensitets AI-arbetsbelastningar. AdaniConneX expanderar aggressivt genom dataparker som stöds av förnybar energi. AWS, Microsoft och Google Cloud upprätthåller en stark regional närvaro med hyperskaliga tillgänglighetszoner. Globala colocation-företag som Equinix och Digital Realty erbjuder modulär kapacitet och internationell anslutning. Teknikmöjliggörare som NVIDIA spelar en kritisk roll genom att leverera AI-optimerade GPU:er och systemarkitekturer. Konkurrensfokus skiftar mot vätskekylning, integration av grön energi och AI-specifika infrastrukturtjänster. Det speglar en marknad som drivs av behov av suverän hosting, molnefterfrågan och skalbar tillgänglighet av GPU:er.

Senaste utvecklingen:

- I maj 2025 påbörjade RackBank Datacenters Pvt Ltd byggandet av Indiens första AI-datacenterpark i Sektor-22, Nava Raipur, som sträcker sig över 5,5 hektar med GPU-baserad databehandling. Projektet på ₹2,000 crore startar med en kapacitet på 5 MW, skalbart till 150 MW, och förväntas skapa 500 direkta jobb.

- I januari 2025 tillkännagav Microsoft en investering på 3 miljarder dollar i moln- och AI-infrastruktur, inklusive nya datacenter över hela Indien under två år. Partnerskap med RailTel, Apollo Hospitals, Bajaj Finserv och andra syftar till att främja AI-användning inom sektorer som järnvägar och sjukvård.

- I januari 2025 tillkännagav CtrlS Datacenters planer på att utveckla ett 40 hektar stort datacentercampus i Chandanvelly Industrial Park nära Hyderabad, i linje med sin AI-drivna kapacitetsexpansion.