Sammanfattning:

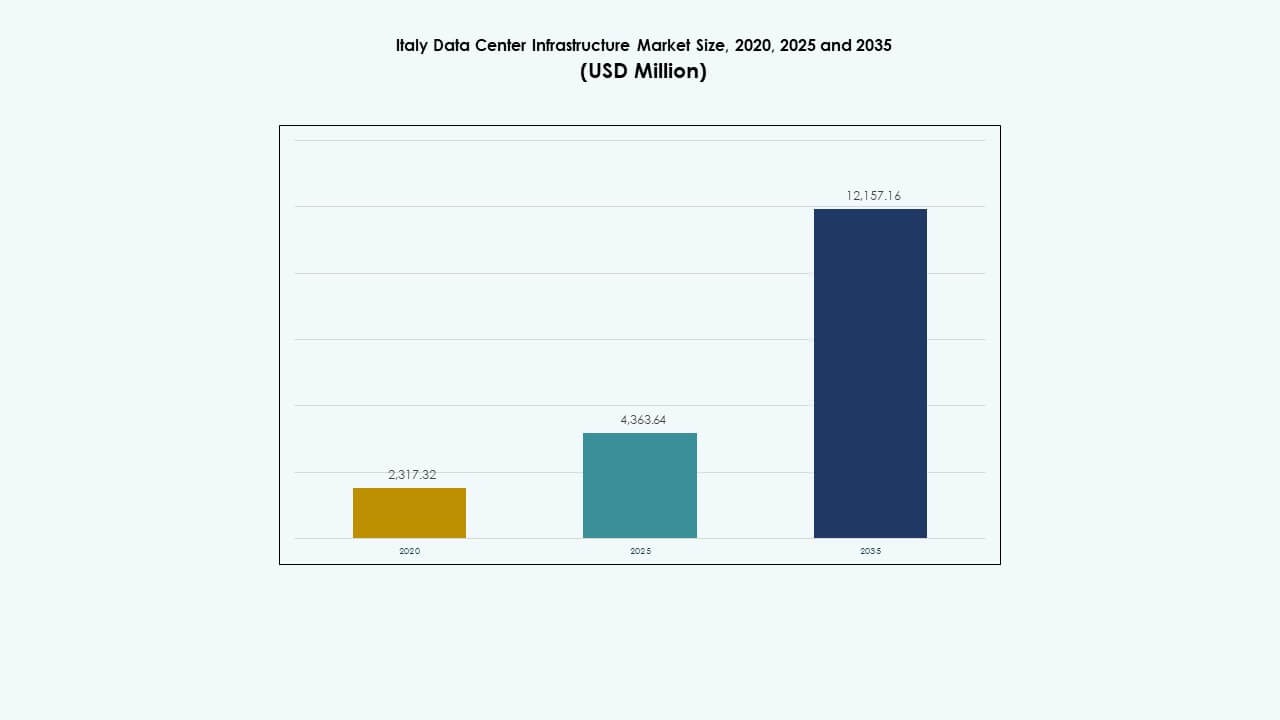

Storleken på Italiens datacenterinfrastrukturmarknad värderades till 2,317.32 miljoner USD år 2020 och förväntas nå 4,363.64 miljoner USD år 2025 och förväntas nå 12,157.16 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10.72% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Italiens datacenterinfrastrukturmarknad Storlek 2025 |

USD 4,363.64 Miljoner |

| Italiens datacenterinfrastrukturmarknad, CAGR |

10.72% |

| Italiens datacenterinfrastrukturmarknad Storlek 2035 |

USD 12,157.16 Miljoner |

Marknaden expanderar på grund av stark molnanvändning, AI-integration och snabb digitalisering av företag. Företag investerar i avancerad IT, mekanisk och kraftinfrastruktur för att förbättra tillförlitlighet och effektivitet. Innovation inom modulära och vätskekylda system driver hållbar tillväxt. Det har strategisk betydelse för investerare som söker långsiktiga avkastningar genom högdensitets- och förnyelsebar energidrivna anläggningar som stöder Italiens växande digitala ekonomi och regulatoriska omvandling.

Norra Italien leder i implementeringar, stödd av stora nav i Milano och Turin, där stark anslutning och industriella nätverk främjar storskaliga projekt. Centrala regioner som Rom visar stadig tillväxt på grund av företagsmodernisering. Södra Italien och öregioner framträder gradvis med integration av förnybar energi och ny undervattenskabelanslutning som förbättrar gränsöverskridande datautbyte och regional kapacitetsbalans.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökad efterfrågan på molntjänster och digital transformation

Italiens datacenterinfrastrukturmarknad växer starkt på grund av snabb molnanvändning och digital transformation över sektorer. Företag migrerar arbetsbelastningar till hybrid- och multicloud-miljöer för smidighet och skalbarhet. Regeringsprojekt som främjar digital innovation stärker ytterligare efterfrågan. Företag inom finans, vård och detaljhandel integrerar AI- och IoT-applikationer som kräver lagring med låg latens. Det stöder modernisering genom skalbar arkitektur och energieffektiva system. Telekomleverantörer utökar fiberanslutning för att stödja nästa generations arbetsbelastningar. Investeringar från globala hyperskaliga operatörer förbättrar Italiens infrastrukturkonkurrenskraft. Denna transformation förstärker Italiens roll som ett digitalt nav i södra Europa.

- Till exempel har Equinix avsevärt utökat sin närvaro av datacenter i Milano, Italien, med ML5 International Business Exchange (IBX)-anläggningen. Öppnad i början av 2021, erbjöd ML5 initialt 500 skåpsekvivalenter och 15 000 kvadratfot av kolokationsutrymme, med planer på att expandera till över 1 450 skåp och 45 000 kvadratfot.

Expansion av Edge-datacenter för att stödja lokaliserad databehandling

Edge-datacenter blir viktigare med ökningen av latenskänsliga applikationer. Dessa mindre anläggningar levererar bearbetning närmare slutanvändarna och stödjer realtidsanalys, 5G och IoT. Den italienska marknaden för datacenterinfrastruktur drar nytta av telekom- och IT-partnerskap som främjar decentraliserade nätverk. Det minskar trängseln i kärnanläggningar och förbättrar användarupplevelsen. Automationsverktyg optimerar arbetsbelastningar över distribuerade center. Lokaliserad databehandling förbättrar också efterlevnad av regler genom att hålla data inom nationella gränser. Energieffektiva kylsystem förbättrar ytterligare prestandan i regionala anläggningar. Tillvägagångssättet möjliggör utveckling av smarta städer och industriell automation. Investerare prioriterar dessa kompakta center för snabbare implementeringscykler.

Hållbarhet och antagande av förnybar energi driver infrastrukturuppgraderingar

Energieffektivitet blir en kritisk drivkraft för operatörer som söker långsiktig hållbarhet. Den italienska marknaden för datacenterinfrastruktur betonar förnybar energikällor för att minska koldioxidavtryck. Operatörer investerar i sol-, vind- och vattenkraftdrivna datacenter. Avancerade kylsystem som använder fri luft och vätskelösningar förbättrar energieffektiviteten. Datacenter antar ISO 50001 och EN 50600-certifieringar för energihantering. Det stämmer överens med Europeiska unionens Green Deal-mål för digital hållbarhet. Energieffektiva UPS-system och modulär infrastruktur minimerar ytterligare miljöpåverkan. Stora företag implementerar gröna strategier för att attrahera miljömedvetna kunder. Trenden hjälper också till att sänka driftskostnader och förbättra tillförlitligheten.

- Till exempel har Aruba S.p.A., en av Italiens ledande datacenteroperatörer, uppnått avancerade hållbarhetsmått genom att driva sina anläggningar huvudsakligen med förnybara energikällor som sol- och vattenkraft. Aruba rapporterar att ha uppnått ett PUE-förhållande (power usage effectiveness) på cirka 1,3 över sina datacenter, tack vare innovativa fria luftkylning och vätskekylningsteknologier.

Integration av artificiell intelligens och automation i verksamheten

Automationsverktyg drivna av AI omformar hur datacenter fungerar. Prediktiv analys förbättrar drifttid, felupptäckt och energihantering. Den italienska marknaden för datacenterinfrastruktur drar nytta av intelligenta övervakningsverktyg som optimerar kylning och energieffektivitet. Operatörer integrerar robotik för hårdvaruunderhåll och utrustningsrörelse. Maskininlärningsmodeller analyserar arbetsbelastningsfördelning för bättre kapacitetsplanering. Det förbättrar säkerheten genom automatiserad övervakning och avvikelsedetektering. Företag antar digitala tvillingar för att simulera prestanda under varierande belastningar. Dessa innovationer säkerställer operativ stabilitet samtidigt som de minskar mänskliga fel. AI-driven automation accelererar också skalbarhet för framtida arbetsbelastningar.

Marknadstrender

Marknadstrender

Tillväxt av Hyperscale och Colocation-anläggningar i Nyckelstäder

Den italienska marknaden för datacenterinfrastruktur upplever stark expansion inom hyperscale och colocation-anläggningar. Stora operatörer etablerar stora campus nära Milano och Rom, med fokus på företags- och molnkunder. Dessa anläggningar erbjuder skalbar kapacitet och redundanta kraftsystem. Ökande företagsoutsourcing driver colocation-kontrakt bland små och medelstora företag. Det stöder företag som söker flexibilitet utan höga kapitalinvesteringar. Hyperscale-operatörer samarbetar med lokala byggpartner för att påskynda implementeringen. Ökningen speglar globala teknikföretags växande förtroende för Italiens digitala ekosystem. Konkurrenskraftiga priser och avancerade fiberleder ökar attraktiviteten. Dessa centra utgör ryggraden för dataintensiva industrier.

Framväxt av Modulär och Prefabricerad Datacenterkonstruktion

Efterfrågan på modulära och prefabricerade strukturer accelererar på grund av kortare implementeringstider. Prefabricerade moduler möjliggör skalbar kapacitet samtidigt som kvalitetsstandarder bibehålls. Den italienska marknaden för datacenterinfrastruktur skiftar mot fabrikstillverkade system som minskar beroendet av arbetskraft på plats. Modulära enheter förbättrar projektleveransen under strikta utrymmes- eller zonbegränsningar. Det säkerställer snabbare driftsättning och bättre kostnadsförutsägbarhet. Företag använder modulära kraft- och kylblock för att stödja olika kundbehov. Antagandet av dessa designer ökar flexibiliteten för framtida expansion. Industriparker i norra regioner blir centrum för modulär montering. Tillvägagångssättet stämmer överens med hållbara och upprepbara byggmetoder.

Integration av Vätskekylning och Avancerad Termisk Hantering

Termisk innovation omformar infrastrukturstandarder i italienska datacenter. Operatörer går mot vätskekylning för högdensitetsarbetsbelastningar som AI och blockchain. Den italienska marknaden för datacenterinfrastruktur antar nedsänknings- och direkt-till-chip-system för bättre energieffektivitet. Friluftskylning och hybridkylning hjälper till att minska energiförbrukningen i tempererade klimat. Det driver nya designer som stöder avancerad temperaturreglering. Operatörer implementerar intelligenta kylkontroller kopplade till AI-system. Trenden möjliggör stabil prestanda även under hög belastning. Samarbete med utrustningstillverkare ger skräddarsydda termiska lösningar till lokala marknader. Detta fokus stärker konkurrenskraften inom högpresterande databehandling.

Skifte mot Operatörsneutrala och Sammanlänkade Ekosystem

Operatörsneutrala ekosystem omdefinierar datautbyte i Italien. Anläggningar ger direkt tillgång till flera moln- och telekomleverantörer. Den italienska marknaden för datacenterinfrastruktur främjar sammankoppling mellan företagsanvändare, internetleverantörer och innehållsnätverk. Det möjliggör flexibel routing och snabbare latenskänsliga operationer. Företag drar nytta av olika anslutningsalternativ som minskar leverantörslåsning. Ökad efterfrågan på korsanslutningstjänster ökar intäktsdiversifieringen för operatörer. Trenden stöder hybridmoln-antagande och redundans på flera platser. Neutrala utbytesnav stärker också internationellt dataflöde mellan Medelhavet och centrala Europa. Denna sammanlänkade miljö förbättrar skalbarhet och nätverksresiliens.

Marknadsutmaningar

Marknadsutmaningar

Hög energiförbrukning och belastning på kraftinfrastrukturen

Efterfrågan på el fortsätter att öka i storskaliga datacenter. Den italienska marknaden för datacenterinfrastruktur står inför utmaningar med att möta de höga elkraven från hyperscale- och colocation-verksamheter. Begränsad nätkapacitet i vissa regioner begränsar expansionen. Operatörer stöter på förseningar i att få nya nätanslutningar. Stigande elkostnader minskar driftsmarginalerna och avskräcker mindre aktörer. Det skapar tryck på nationella nät som redan betjänar tillverknings- och bostadslaster. Övergången till förnybar energi kräver modernisering av infrastrukturen. Nätstabilitet blir kritisk under hög användning. Att hantera detta kräver samordnad planering mellan elbolag och utvecklare.

Regulatoriska begränsningar och byggförseningar i stadsområden

Zonindelningar och långa godkännandeprocesser fördröjer nya utvecklingar. Den italienska marknaden för datacenterinfrastruktur upplever hinder relaterade till markanvändning, buller och energitillstånd. Lokala myndigheter inför strikta byggnormer som påverkar projektens tidslinjer. Det påverkar investeringsavkastningen och utvecklarnas förtroende. Urban täthet i Milano och Rom begränsar storskalig byggnation. Efterlevnad av EU:s hållbarhets- och datasuveränitetsregler ökar komplexiteten. Företag investerar mer i juridiska och miljömässiga bedömningar innan projektgenomförande. Långsamma tillståndsprocesser ökar också projektkostnaderna. Effektivisering av policyer kan frigöra högre utländska investeringar i infrastrukturutveckling.

Marknadsmöjligheter

Expansion av AI-, IoT- och 5G-infrastruktur driver ny efterfrågan

Framväxande teknologier skapar starka möjligheter inom datorekosystem. Den italienska marknaden för datacenterinfrastruktur drar nytta av 5G-utbyggnad, IoT-användning och AI-arbetsbelastningar som kräver realtidsbearbetning. Investeringar i edge computing expanderar nära industriella och urbana nav. Det möjliggör snabbare datahantering för tillverkning, logistik och sjukvård. Integration med AI stöder prediktivt underhåll och automation. Telekompartnerskap påskyndar infrastrukturberedskap. Sektorens anpassning till digitala innovationspolicyer skapar långsiktig tillväxtdynamik.

Italiens strategiska roll som en sydlig europeisk anslutningsnav

Italiens geografiska position stärker dess roll i transkontinentala datarutter. Den italienska marknaden för datacenterinfrastruktur drar nytta av undervattenskabelanslutningar som länkar Europa, Afrika och Mellanöstern. Kustområden är värd för nya anläggningar som betjänar gränsöverskridande datatrafik. Det lockar globala hyperscale-investerare som söker närhet till framväxande afrikanska och balkanmarknader. Förbättrad nätstabilitet och förnybar potential stöder regional konkurrenskraft. Fortsatta infrastrukturinvesteringar förbättrar Italiens strategiska ställning i europeisk digital anslutning.

Marknadssegmentering

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar Italiens datacenterinfrastrukturmarknad på grund av landets fokus på tillförlitliga energisystem. Mekaniska system visar också stark efterfrågan driven av avancerade kylteknologier. Civila och arkitektoniska komponenter får dragkraft med modulär och seismiskt resistent konstruktion. IT- och nätverksinfrastruktur förblir avgörande för att stödja molnanslutning. Integrationen av effektiva servrar och kablage förbättrar den övergripande prestandan. Detta segment säkerställer kollektivt operativ motståndskraft och energioptimering.

Efter Elektrisk Infrastruktur

Avbrottsfri kraftförsörjning (UPS) och kraftdistributionsenheter (PDU) leder adoptionsgraderna. Italiens datacenterinfrastrukturmarknad värdesätter dessa komponenter för att upprätthålla drifttid och stabil spänningsleverans. Batterienergilagringssystem (BESS) utökar användningen för reservkapacitet. Smarta ställverk förbättrar automatisering i energikontroll. Uppgraderingar av verktygstjänster stärker nätresiliens. Investeringar i förnybarhetsdrivna system fortsätter att växa. Dessa innovationer säkerställer hållbara och oavbrutna operationer över stora nav.

Efter Mekanisk Infrastruktur

Kylaggregat och kylare representerar de mest kritiska mekaniska systemen. Italiens datacenterinfrastrukturmarknad antar effektiva luft- och vätskebaserade kylösningar för att minska energiförbrukningen. Inneslutningssystem optimerar luftflödeshantering. Uppgraderingar av pumpar och rörledningar förbättrar den övergripande kylpålitligheten. Friluftssystem dominerar i tempererade klimat, vilket minskar driftskostnaderna. Operatörer betonar låga PUE-design för miljöefterlevnad. Tillväxten härrör från ökande densitetsarbetsbelastningar och edge-distributioner. Mekanisk innovation förblir avgörande för operativ prestanda.

Efter Civil / Strukturell & Arkitektonisk

Superstruktur och modulära system dominerar på grund av snabbare montering och kostnadsfördelar. Italiens datacenterinfrastrukturmarknad förlitar sig på robusta stål- och betongramar för att uppfylla säkerhetsnormer. Upphöjda golv och upphängda tak förbättrar luftflöde och kabeldragning. Byggnadskuvert antar isolerade paneler för att förbättra temperaturkontrollen. Seismisk stabilitet påverkar designstandarder i känsliga zoner. Platsförberedelse anpassar sig till gröna bygginitiativ. Prefabricerade komponenter förkortar projekttidslinjer och förbättrar konsistens.

Efter IT & Nätverksinfrastruktur

Nätverksutrustning, servrar och lagring leder i efterfrågan. Italiens datacenterinfrastrukturmarknad upplever stadiga uppgraderingar för att stödja höghastighetsbearbetning och dataintensiva applikationer. Fiberkablage och avancerade rack förbättrar skalbarheten. Optimering av serverdensitet driver energieffektiva operationer. Moderna höljen förbättrar utrymmesanvändningen. Företag integrerar SDN-teknologier för dynamisk trafikstyrning. IT-system förblir ryggraden för digital transformation och molnanslutning över sektorer.

Efter Datacentertyp

Colocation-datacenter dominerar på grund av växande företagsoutsourcing. Italiens datacenterinfrastrukturmarknad ser snabb expansion av hyperskaliga centra som betjänar molnleverantörer. Edge-datacenter stöder regional databehandling nära användarzonen. Företagsanläggningar bibehåller närvaro för säkerhetskänsliga operationer. Hybridmodeller uppstår som kombinerar skalbarhet och kontroll. Varje kategori anpassar sig till branschspecifika latens- och efterlevnadsbehov. Efterfrågediversifiering stöder motståndskraftiga infrastrukturinvesteringar över Italien.

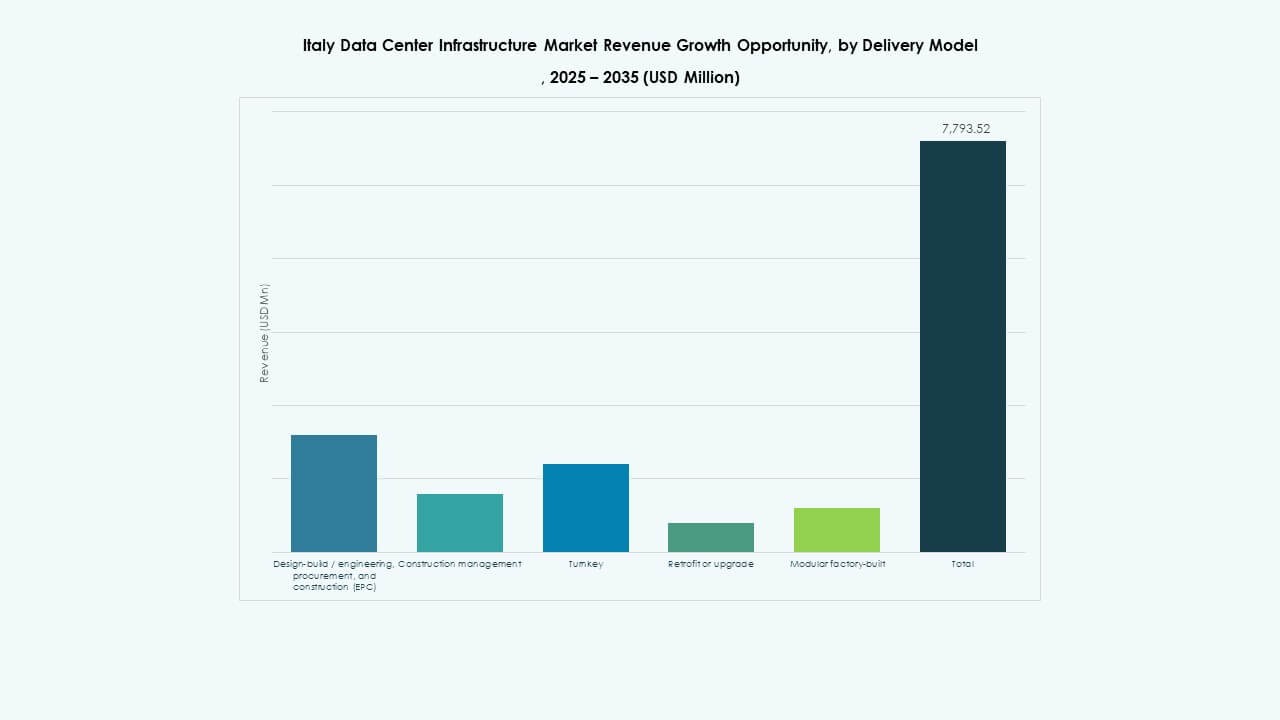

Efter Leveransmodell

Design-build och turnkey-modeller leder på grund av fördelarna med integrerad projektledning. Italiens datacenterinfrastrukturmarknad föredrar turnkey-utförande för snabbare leverans och kostnadskontroll. Retrofit-projekt ökar när äldre centra moderniserar kraft- och kylsystem. Modulära fabriksbyggda lösningar får uppmärksamhet för upprepbar konstruktion. EPC-företag dominerar storskaliga utvecklingscykler. Byggledning förblir nyckeln för att balansera kostnad, hastighet och hållbarhet.

Efter Tier-typ

Tier 3-datacenter dominerar installationer över hela Italien för att balansera tillförlitlighet och kostnadseffektivitet. Tier 4-anläggningar framträder i hyperskaliga projekt som söker redundans och feltolerans. Tier 1 och 2-strukturer tjänar regionala och företagsapplikationer. Italiens datacenterinfrastrukturmarknad gynnas av ökande efterlevnad av globala drifttidsstandarder. Efterfrågan på högre tier-design växer tillsammans med verksamheter som är kritiska för uppdraget. Tier-baserad klassificering fortsätter att forma investerings- och operativ strategi.

Regionala insikter

Regionala insikter

Norra Italien – Ledande marknad med 52% andel

Norra Italien leder Italiens datacenterinfrastrukturmarknad och har viktiga nav i Milano, Turin och Bologna. Dess starka uppkoppling, industriella bas och tillgång till förnybar energi driver koncentrationen. Milano ensam förankrar flera hyperskaliga projekt och operatörsneutrala anläggningar. Investerare föredrar denna region för dess avancerade fibernätverk och kvalificerade arbetskraft. Norra Italiens strategiska position förbättrar gränsöverskridande digitalt utbyte. Regeringspolitik som stöder teknikparker stärker fortsatt dominans.

- Till exempel är Milano värd för hyperskalare som Equinix och Digital Realty, som drar nytta av dubbla 220 kV nätanslutningar och närhet till schweizisk vattenkraft.

Centrala Italien – Framväxande tillväxtkorridor med 28% andel

Centrala Italien växer genom stadig företagsadoption och regionala investeringar. Rom och Florens förankrar datacenter som betjänar regerings-, finans- och telekomsektorer. Italiens datacenterinfrastrukturmarknad gynnas av förbättrad nätverksstabilitet i dessa zoner. Moderna campus integrerar gröna energisystem för att minska driftskostnader. Infrastrukturens anpassning till EU:s digitala strategi främjar expansion. Korridorens centrala position säkerställer balanserad latens mellan norra och södra regioner.

- Ett stort exempel är Telecom Italia (TIM), som investerar cirka 130 miljoner euro i ett 25 MW datacenter nära Rom i Pomezia, som förväntas bli operativt i slutet av 2026.

Södra Italien och öarna – Expanderande gränser med 20% andel

Södra Italien får fart tack vare potentialen för förnybar energi och nya kabelanslutningar. Palermo och Bari framträder som strategiska platser för medelhavsanslutning. Italiens datacenterinfrastrukturmarknad lockar investeringar genom lägre markkostnader och energistimulanser. Lokala regeringar uppmuntrar teknikinfrastruktur genom subventioner. Expansionen stöder dataredundans och katastrofåterställningsfunktioner. Regionen stärker Italiens övergripande motståndskraft och internationella datakapacitetsbalans.

Konkurrensinsikter:

- Equinix, Inc.

- Digital Realty

- Schneider Electric

- Vertiv

- ABB

- Cisco Systems, Inc.

- Hewlett Packard Företagsversion (HPE)

- Dell Technologies

- Huawei Technologies Co., Ltd.

- Fujitsu

Den konkurrensutsatta marknaden visar en blandning av globala colocation-operatörer, utrustningsleverantörer och infrastrukturleverantörer som tävlar om kapacitet och tjänster. Equinix och Digital Realty dominerar med stora datacenterfotavtryck och starka sammankopplingssystem över Europa. Leverantörer av kraft- och kylinfrastruktur som Schneider Electric, Vertiv och ABB tar en betydande andel genom att erbjuda UPS, termisk hantering och modulära lösningar. IT- och nätverksleverantörer som Cisco, HPE, Dell och Huawei utmanar med integrerade server-, lagrings- och nätverkslösningar. Fujitsu stödjer skräddarsydd infrastruktur av företagsklass. Konkurrensen är intensiv när det gäller tillförlitlighet, energieffektivitet, skalbarhet och hållbarhetsmått. Investerare föredrar företag som erbjuder modulära designer, redundant kraft och operatörsneutralitet. Detta driver snabba uppgraderingar och expansioner över viktiga storstadsområden.

Senaste utvecklingen:

- I november 2025 tillkännagav Vertiv förvärvet av HVAC-tjänsteföretaget PurgeRite för cirka 1 miljard USD. Förvärvet syftar till att utöka Vertivs kapacitet inom vätskekylning och termisk hantering för att möta den ökande efterfrågan från högkraftiga, AI-drivna datacenter. Detta förbättrar Vertivs mekaniska infrastrukturutbud inom kylning och HVAC-tjänster

- I oktober 2025 undertecknade Hitachi ett strategiskt partnerskap med OpenAI för att utöka den globala AI-datacenterinfrastrukturen. Enligt detta avtal kommer företagen att samutveckla modulära och prefabricerade datacenterdesigner, energieffektiva kyl- och lagringsinfrastrukturer och planera försörjningskedjestrategier för tillförlitlig distribution. Avtalet syftar till hållbar drift av datacenter och snabb global expansion av AI-infrastruktur

- I september 2025 lanserade Schneider Electric sina AI-redo vätskekylda EcoStruxure-lösningar designade för högdensitetsservrar som stöder NVIDIA GPU-baserade arbetsbelastningar, vilket markerar en betydande produktlansering inom datacenterinfrastruktur.