Sammanfattning:

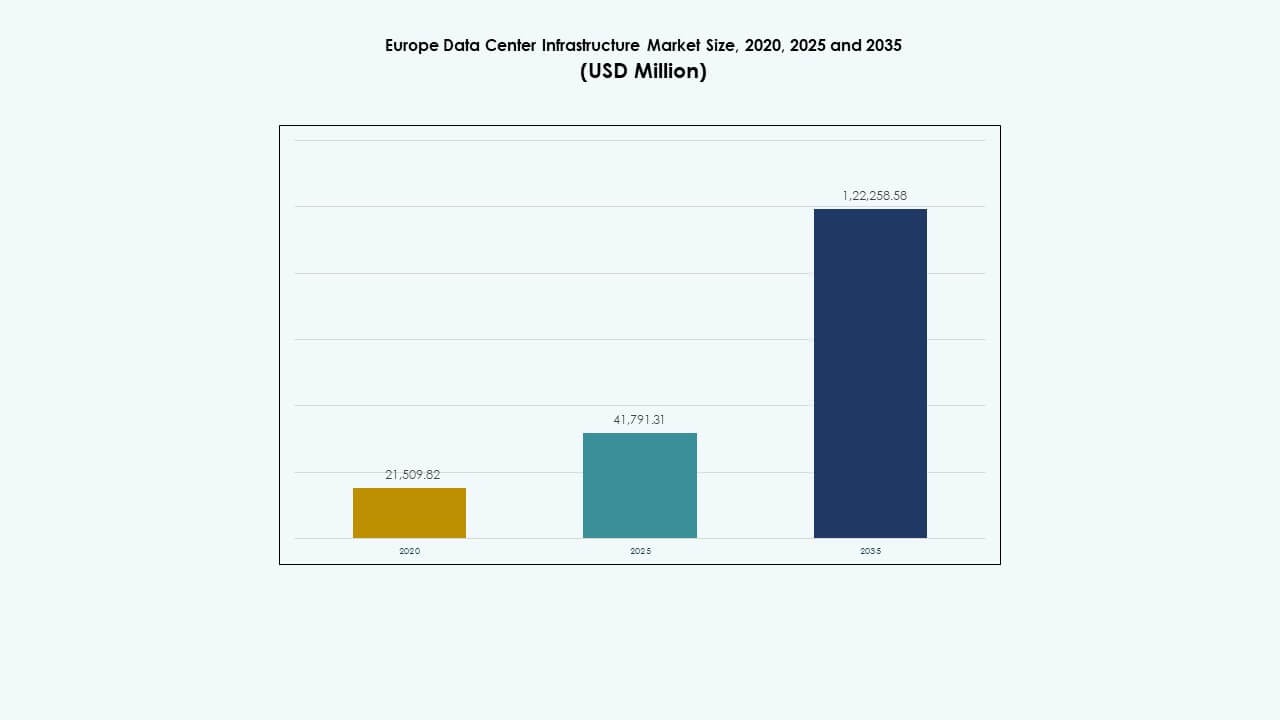

Marknadsstorleken för datacenterinfrastruktur i Europa värderades till 21 509,82 miljoner USD år 2020, nådde 41 791,31 miljoner USD år 2025 och förväntas nå 122 258,58 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 11,25 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur i Europa 2025 |

41 791,31 miljoner USD |

| Datacenterinfrastruktur i Europa, CAGR |

11,25% |

| Marknadsstorlek för datacenterinfrastruktur i Europa 2035 |

122 258,58 miljoner USD |

Ökande efterfrågan på AI och molntjänster driver snabb infrastrukturutbyggnad i hela regionen. Företag moderniserar datacenter med avancerade kylsystem, energihantering och automatiseringslösningar för att förbättra drifttid och hållbarhet. Det fungerar som en strategisk investeringshub för företag och investerare som fokuserar på digital transformation, integration av förnybar energi och operativ effektivitet i uppkopplade ekosystem.

Västeuropa förblir dominerande, ledda av Storbritannien, Tyskland och Frankrike tack vare avancerad uppkoppling och mogen digital infrastruktur. De nordiska länderna får ökad betydelse för förnybar energi och klimatvänlighet. Samtidigt framträder södra och östra europeiska länder, inklusive Spanien och Polen, som attraktiva tillväxtzoner drivna av politiskt stöd, grön energi och expanderande edge-implementeringar.

Marknadsdrivkrafter

Marknadsdrivkrafter

Accelererande moln- och AI-användning driver datacenterexpansion

Snabb expansion av moln- och AI-arbetsbelastningar driver stark efterfrågan på ny datacenterkapacitet. Företag implementerar avancerad datainfrastruktur för att stödja analys, automatisering och generativa AI-arbetsbelastningar. Hyperskalare ökar investeringarna i skalbara och energieffektiva datacenter för att möta den ökande regionala efterfrågan på molntjänster. Hybridmolnstrategier skapar stadiga krav på colocation och edge-upplägg. Många regeringar främjar digital suveränitet och stärker lokala infrastrukturåtaganden. Ökad användning av AI-baserade hanteringsverktyg förbättrar prestanda och minskar stillestånd. Marknaden för datacenterinfrastruktur i Europa gynnas av denna växande integration av intelligenta teknologier i kärnsystem.

Ökat fokus på energieffektivitet och grön datainfrastruktur

Operatörer prioriterar effektiva designer för att uppnå hållbarhetsmål och minska driftskostnader. Effektivitetsmål för energianvändning fortsätter att skärpas i hela regionen under EU-regler. Anläggningar antar vätskekylning och värmeåtervinningssystem för att minska utsläpp. Förnybar energiförsörjning blir ett stort investeringsfokus för stora operatörer. Företag kräver också koldioxidneutrala IT-tjänster som överensstämmer med ESG-mål. Energieffektiv hårdvara och modulära system minskar avfall och förenklar skalbarhet. Det driver långsiktiga hållbarhetsfördelar för operatörer. Investerare ser sådan infrastruktur som en hörnsten i Europas gröna digitala övergång.

- Till exempel upprätthåller Google en branschledande genomsnittlig Power Usage Effectiveness (PUE) på cirka 1,1 över sina globala datacenter. Företaget använder avancerade vätskekylning och värmeåtervinningssystem för att minska utsläppen med ungefär 40% och drivs av 100% förnybar energi, i linje med sina långsiktiga globala och europeiska hållbarhetsmål.

Teknologisk Transformation Genom Modulära och Prefabricerade Infrastruktursmodeller

Antagandet av modulär konstruktion förkortar implementeringscykler och förbättrar flexibiliteten över anläggningsdesigner. Prefabricerade moduler förenklar uppgraderingar och minskar risker på plats för stora campus. Leverantörer lanserar standardiserade byggblock som stöder snabb skalbarhet. Denna förändring hjälper operatörer att expandera både edge- och kärnnätverk samtidigt. Integrerade design-byggmetoder förbättrar samordningen mellan entreprenörer och leverantörer. Metoden möjliggör förutsägbar projektleverans och kostnadsbesparingar för investerare. Marknaden för datacenterinfrastruktur i Europa upplever snabbare utrullningar genom modulär skalbarhet. Det stöder snabb anpassning till molntillväxt och regionala beräkningsbehov.

- Till exempel har Equinix antagit modulär arkitektur för att påskynda globala och europeiska datacenterutbyggnader. År 2025 hade de implementerat över 50 modulära anläggningar världen över, vilket minskade byggtiden med upp till 70% och möjliggjorde snabb skalbarhet för att möta växande efterfrågan på moln och colocation.

Strategiska Investeringar som Stärker Anslutning och Digital Suveränitet

Telekomkonsolidering och utbyggnad av fibernät förbättrar sammankoppling mellan nav och edge-zoner. Regeringar finansierar suveräna moln- och dataresidensprogram för att skydda känslig data. Undervattenskablar och landförbindelser förbättrar nätverkskapacitet över gränserna. Colocation-leverantörer uppgraderar anläggningar för att stödja låg-latens finansiella och AI-applikationer. Strategiska investeringar av hyperscalers fördjupar Europas roll i den globala digitala utbytet. Investerare ser stabil tillväxt genom långsiktiga leasingkontrakt och stark efterfrågan från företag. Det stärker Europas position som en global ledare inom säker och ansluten datainfrastruktur.

Marknadstrender

Marknadstrender

Integration av Förnybar Energi i Datacenterdrift

Operatörer kopplar allt oftare anläggningar till vind-, sol- och vattenkraftkällor för att minska utsläppen. Många antar direkta kraftköpsavtal för att säkra långsiktig förnybar försörjning. Energilagringssystem stabiliserar verksamheten och minimerar beroendet av elnätet. Fjärrvärmeprojekt återvinner spillvärme för närliggande samhällen. Dessa initiativ positionerar datacenter som hållbara bidragsgivare till regionala energiekosystem. Den europeiska datacenterinfrastrukturmarknaden bevittnar en växande antagande av koldioxidfria kraftstrukturer. Det anpassar energiresiliens med kontinentens klimatneutrala mål.

Ökad Användning av AI och Automation i Anläggningshantering

AI-system övervakar kylning, kraft och arbetsbelastningar för prediktivt underhåll. Automatiserad resursallokering minskar mänskliga fel och förbättrar drifttidseffektiviteten. Leverantörer använder AI för att optimera luftflöde, temperatur och energianvändning. Prediktiv analys förutser systembelastning för att förhindra oplanerade avbrott. Automation förbättrar servicenivåerna över både hyperskaliga och kantanläggningar. Trenden stärker operativ kontroll över komplexa nätverk. Det hjälper datacenter att uppnå högre utnyttjande och lägre driftskostnader inom konkurrenskraftiga marknader.

Tillväxt av Kantdatacenter som Stödjer 5G och IoT Expansion

Kantplatser uppstår för att minska latens och stödja realtidsdataöverföring. Telekom- och molnleverantörer expanderar mikroföretag nära urbana zoner för snabbare åtkomst. Efterfrågan ökar på lokaliserad bearbetning för att möjliggöra smarta stads- och autonoma mobilitetsapplikationer. Kompakt och modulär infrastruktur stödjer snabbare distribution nära befolkningscentra. Denna trend kompletterar hyperskaliga nätverk genom att effektivt distribuera bearbetningskraft. Den europeiska datacenterinfrastrukturmarknaden expanderar med kantintegration som förbättrar digital tillgänglighet. Det skapar balanserade dataekosystem över metropolitiska och avlägsna regioner.

Ökade Investeringar i Högdensitets- och Vätskekylningstekniker

Högpresterande databehandling driver skiftet mot högre rackdensiteter. Anläggningar antar nedsänknings- och direkt-till-chip-kylning för att hantera termiska belastningar. Dessa tekniker förbättrar operativ effektivitet och systemtillförlitlighet i täta servermiljöer. Operatörer integrerar hybrida kylsystem för att stödja blandade arbetsbelastningar. Leverantörer fokuserar på kompakta vätskesystem för nya AI- och GPU-kluster. Det förbättrar skalbarheten samtidigt som låga energiförbrukningsförhållanden bibehålls. Antagandetrenden markerar ett viktigt steg i Europas övergång mot högdensitets digital infrastruktur.

Marknadsutmaningar

Marknadsutmaningar

Hög Energikonsumtion och Nätbegränsningar Begränsar Expansion

Växande efterfrågan på anläggningar ökar den regionala elbelastningen och belastar kraftnät i täta urbana zoner. Operatörer står inför utmaningar att säkra hållbara och prisvärda kraftkällor. Stigande energikostnader påverkar projektens ekonomi och förlänger byggtidslinjer. Regulatoriska hinder och nätanslutningsförseningar förlänger driftsättningscykler. Förnybar integration förblir ojämn över vissa regioner på grund av nätbegränsningar. Den europeiska datacenterinfrastrukturmarknaden står inför tryck att balansera energianvändning med prestandaeffektivitet. Det driver operatörer att prioritera långsiktiga nätpartnerskap och modeller för lokal kraftproduktion.

Komplex regleringslandskap och begränsningar i marktillgänglighet

Operatörer navigerar genom varierade regleringar som täcker dataskydd, miljöpåverkan och byggnormer. Markbrist nära större metropoler begränsar storskalig utveckling. Planeringsgodkännanden tar längre tid, vilket ökar kapitalkostnaderna för investerare. Efterlevnad av ESG-mandat kräver betydande rapportering och certifiering. Samordning över gränserna tillför ytterligare komplexitet till nätverksplaneringen. Mindre marknader står inför begränsad tillgång till kvalificerad arbetskraft och byggresurser. Det ökar projektleveransrisker och bromsar den regionala expansionsmomentum.

Marknadsmöjligheter

Framväxande Edge- och sekundärmarknader erbjuder ny investeringspotential

Snabb digitalisering i Central- och Östeuropa skapar nya tillväxtmöjligheter. Edge-anläggningar nära logistiknav och smarta stadsprojekt lockar nya investeringar. Lägre markkostnader och förnybar potential driver investeringar i Polen, Ungern och de baltiska staterna. Regionala regeringar uppmuntrar digital infrastruktur genom incitament och skattereformer. Den europeiska datacenterinfrastrukturmarknaden gynnas av denna geografiska diversifiering. Det breddar nätverkstäckningen och skapar balanserad belastningsfördelning över kontinenten.

Framsteg inom modulär, AI och hållbara byggpraxis

Modulära datacenter med förkonstruerade komponenter möjliggör snabb installation och expansion. AI-drivna designverktyg optimerar luftflödet och minskar energianvändningen under planeringen. Hållbara byggmaterial förbättrar koldioxideffektiviteten och platsens livslängd. Leverantörer samarbetar med förnybara leverantörer för att bygga utsläppsfria campus. Det främjar innovation och anpassar infrastrukturens tillväxt med EU:s hållbarhetsmål. Dessa framsteg bygger starkt investeringsförtroende över framtidssäkra digitala campus.

Marknadssegmentering

Marknadssegmentering

Efter infrastrukturtyp

Elektrisk infrastruktur dominerar på grund av den kontinuerliga efterfrågan på tillförlitlig strömförsörjning. Operatörer prioriterar redundanta och effektiva system för att upprätthålla 24/7 drifttid. Mekaniska system, inklusive kylaggregat och kylare, får dragkraft för termisk kontroll. Civila och arkitektoniska komponenter säkrar anläggningens stabilitet och modulära anpassningsförmåga. IT- och nätverksinfrastruktur förbättrar hastighet, anslutning och datagenomströmning. Den europeiska datacenterinfrastrukturmarknaden får balanserad tillväxt över dessa kärnkategorier, vilket återspeglar integrerad systemutveckling.

Efter elektrisk infrastruktur

Avbrottsfri strömförsörjning (UPS) leder detta segment på grund av dess roll i att förhindra dataförlust. Strömfördelningsenheter (PDU) och ställverk följer tätt, och stöder kontinuerlig strömöverföring. Batterienergilagringssystem får användning för förnybar integration. Anslutningar till allmännyttiga tjänster säkerställer driftsäkerhet. Operatörer fokuserar på hybridkraftkedjor som kombinerar nät- och reservlösningar. Det stärker strömstabiliteten över hyperskala och företagsanläggningar.

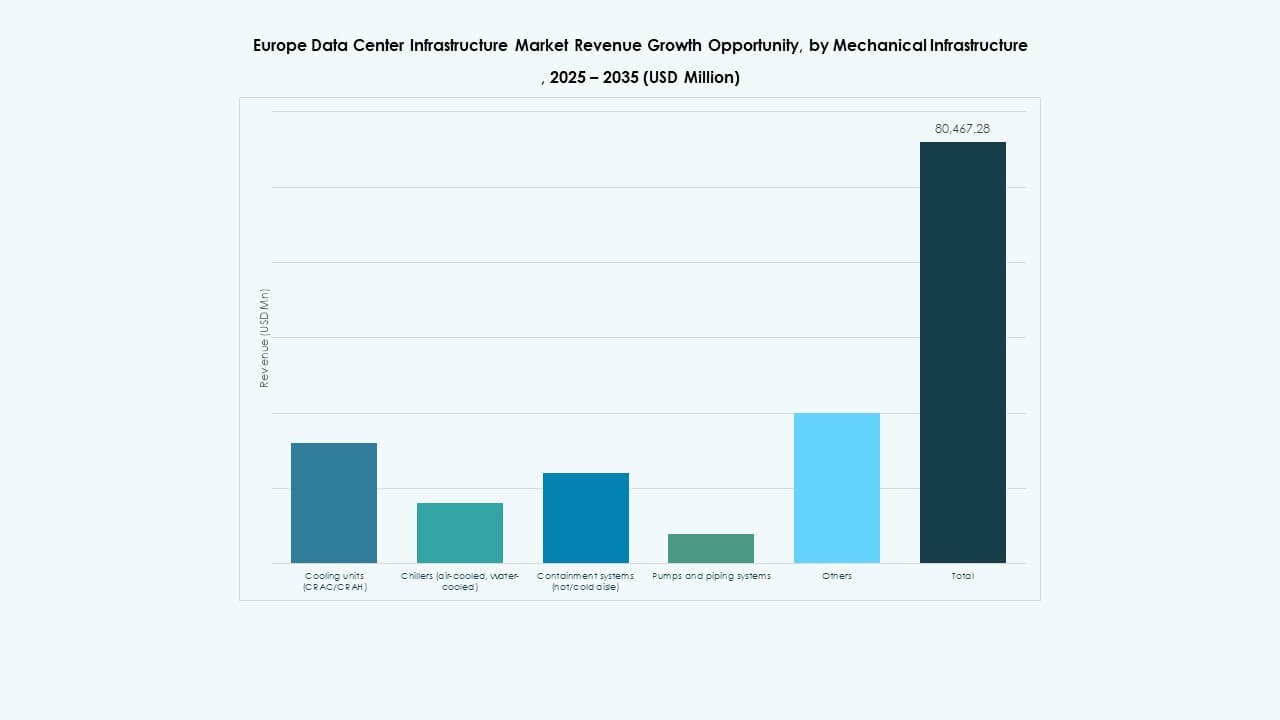

Efter mekanisk infrastruktur

Kylaggregat och kylare utgör den största andelen när AI- och HPC-arbetsbelastningar intensifieras. Inneslutningssystem förbättrar luftflöde och energibesparingar. Pumpar och rörnätverk stöder avancerade vätskebaserade lösningar. Varm- och kallgångssystem förbättrar precisionskylning. Operatörer uppgraderar mekaniska designer för att uppnå optimal termisk effektivitet. Segmentet stöder operativ hållbarhet och hårdvarans livslängd över expanderande campus.

Av Civil / Strukturell & Arkitektonisk

Superstruktur och modulära byggsystem dominerar för snabbhet och hållbarhet. Upphöjda golv stöder flexibla kabeldragningar för skalbara operationer. Byggnadshöljesmaterial förbättrar isolering och miljökontroll. Prefabricerade enheter minskar byggtid och avfall på plats. Den europeiska marknaden för datacenterinfrastruktur utnyttjar dessa element för att effektivisera projektleveransen. Det möjliggör snabbare driftsättning och större arkitektonisk motståndskraft.

Av IT & Nätverksinfrastruktur

Servrar och lagringsenheter utgör en stor del på grund av ökade databehov. Nätverksutrustning säkerställer hög bandbredd och låga latensanslutningar. Rack och höljen standardiserar layouter för operativ effektivitet. Optisk fiber och strukturerad kabeldragning förbättrar datatransmissionens tillförlitlighet. Segmentet fortsätter att utvecklas med nästa generations uppkopplingsuppgraderingar. Det utgör den teknologiska ryggraden i Europas digitala transformationsramverk.

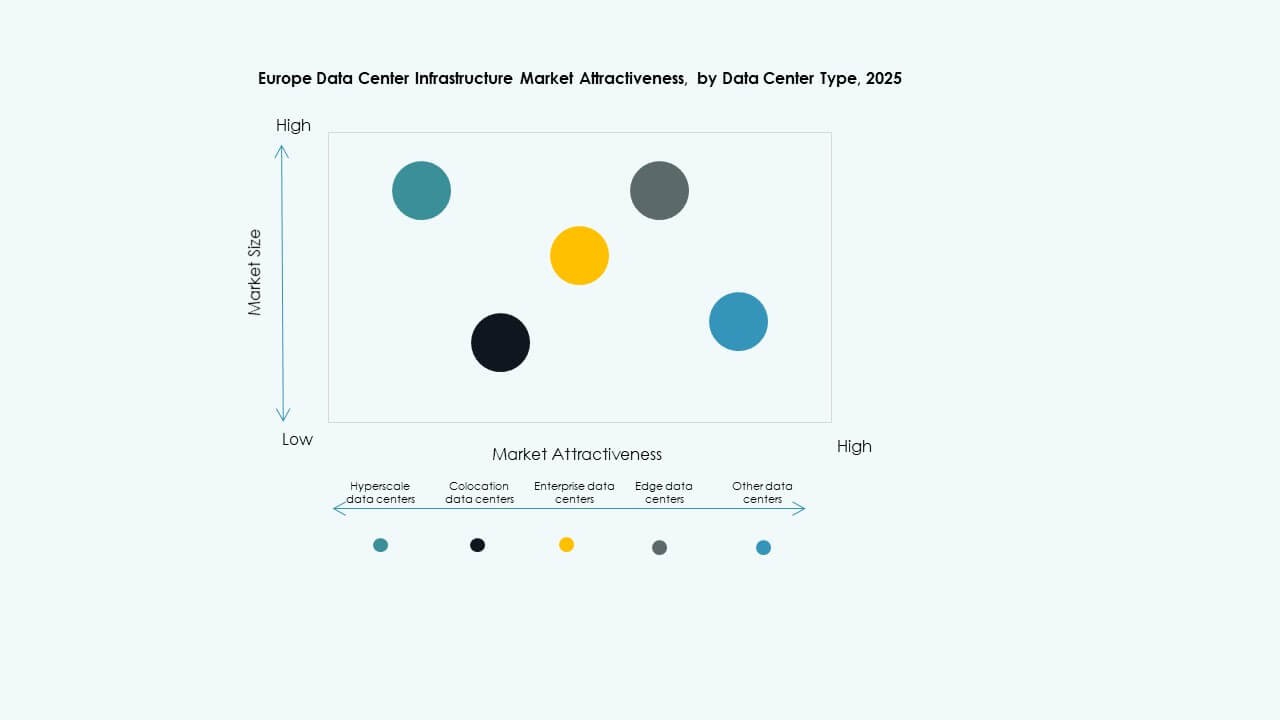

Av Datacentertyp

Hyperskaliga datacenter dominerar på grund av växande moln- och AI-applikationer. Colocation-anläggningar vinner mark med efterfrågan på företagsoutsourcing. Edge-datacenter växer snabbt för att minska latens i täta regioner. Företagssajter upprätthåller specifika arbetsbelastningskontrollbehov. Den europeiska marknaden för datacenterinfrastruktur balanserar dessa segment för att möta diversifierade användarkrav. Det speglar den flernivåstruktur som finns i den regionala ekosystemet.

Av Leveransmodell

Design-Build/EPC leder med effektiv projektutförande och integrerade arbetsflöden. Nyckelfärdiga och modulära fabrikstillverkade lösningar lockar hyperskaliga aktörer. Ombyggnadsprojekt expanderar när operatörer moderniserar äldre platser. Byggledningsmodeller förbättrar ansvar och samordning. Det visar marknadens skifte mot effektivitetsdrivna leveransramverk.

Av Tier Typ

Tier 3-anläggningar dominerar för sin redundans och balans i drifttid. Tier 4-design växer med verksamhetskritiska arbetsbelastningar som behöver feltolerans. Tier 1 och 2 betjänar mindre företag med begränsad redundans. Investerare fokuserar på projekt med högre nivåer för tillförlitlighetsgaranti. Det stärker regional konkurrenskraft och standarder för datatålighet.

Regionala Insikter

Regionala Insikter

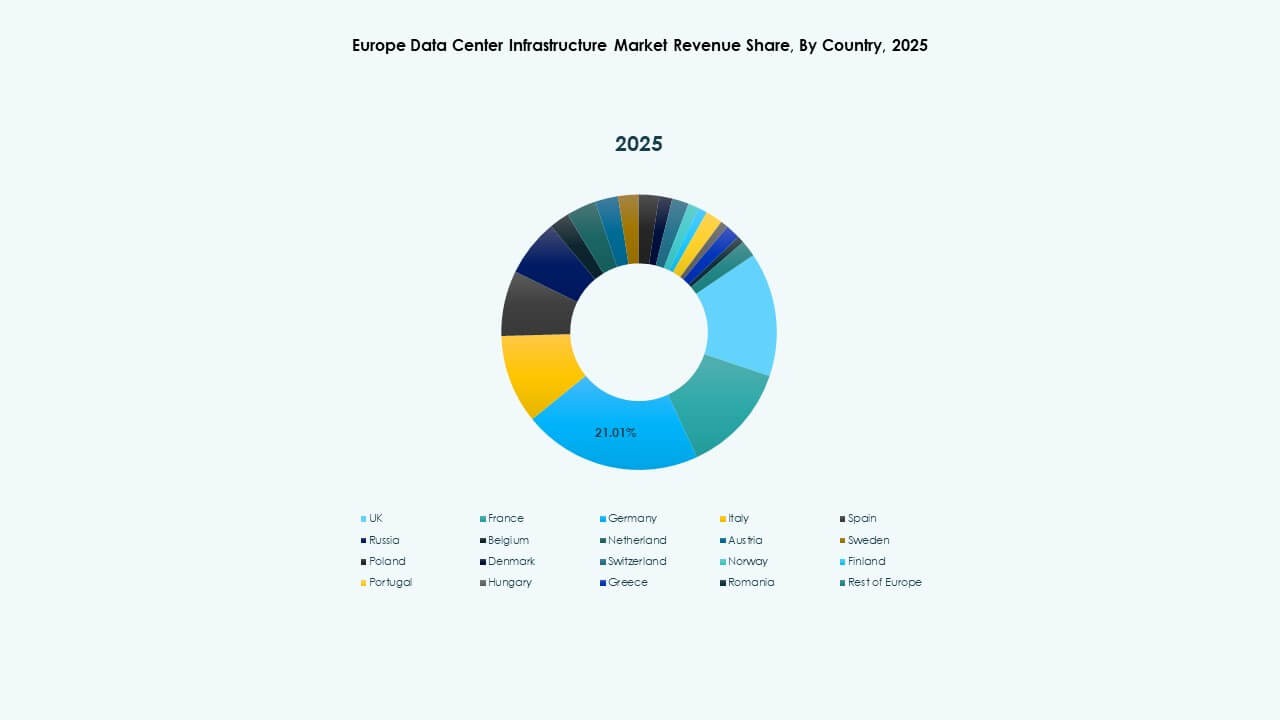

Västeuropa Bibehåller Dominans Genom Mogen Infrastruktur

Västeuropa har nästan 55% marknadsandel, ledd av Storbritannien, Tyskland och Frankrike. Stark uppkoppling, molntäthet och kapitalflöde upprätthåller dess ledarskap. Etablerade colocation-nav attraherar både företags- och hyperskaloperatörer. Höga efterlevnadsstandarder säkerställer operativ stabilitet och investerarförtroende. Europas datacenterinfrastrukturmarknad bibehåller hög koncentration här tack vare avancerad nätåtkomst och politiskt stöd. Det förblir epicentrum för innovation och nätverkstillväxt.

- Till exempel sträcker sig Equinixs FR13-datacenter i Frankfurt över cirka 5 295 kvm och levererar 7,75 MW IT-belastningskapacitet. Digital Realty invigde sin FRA18-anläggning i Frankfurt 2025, som erbjuder 8 200 kvm utrymme och 16 MW kraftkapacitet, vilket stärker stadens roll som ett viktigt europeiskt datacenter-nav.

Norra och nordiska regioner framträder som hållbara kraftcentra

Den nordiska regionen står för cirka 20% marknadsandel, stödd av överflöd av förnybar energi. Sverige, Norge och Finland erbjuder lågkostnad grön elektricitet och stabila klimat. Datacenter i dessa områden uppnår starka energieffektivitetsmått. Regeringar främjar investeringar genom gröna skatteförmåner. Det främjar storskaliga utbyggnader av hyperskaloperatörer som söker hållbara verksamheter. Regionen utmärker sig som Europas förnybarhetsdrivna infrastrukturmodell.

- Till exempel, i den nordiska regionen, driver EcoDataCenter koldioxidpositiva anläggningar som drivs helt av förnybar energi. Googles Hamina-datacenter i Finland, ett av Europas största, uppnår en Power Usage Effectiveness (PUE) på cirka 1,1, vilket visar världsklass energieffektivitet möjliggjord av regionens kalla klimat och gröna elförsörjning.

Södra och östra Europa blir nästa tillväxtgräns

Södra och östra Europa representerar tillsammans cirka 25% av marknaden. Spanien, Italien och Polen leder den framväxande utvecklingen tack vare strategiskt läge och lägre kostnader. Infrastrukturprojekt expanderar nära undervattenskabel-landningar och logistik-korridorer. Regeringar implementerar digitala policyer och regionala molnramverk för att attrahera investeringar. Regionens ökande tillförlitlighet i elnätet stöder storskalig konstruktion. Det positionerar dessa länder som nästa kluster för datadriven tillväxt i Europa.

Konkurrensinsikter:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Eaton Corporation plc

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Rittal GmbH & Co. KG

- Legrand SA

Stora infrastrukturleverantörer konkurrerar hårt inom strömförsörjning, kylning och anläggningsautomation. Schneider Electric har en ledande position inom kraft- och energihanteringslösningar för datacenter och erbjuder UPS, PDU:er och integrerade kylsystem. ABB och Vertiv utmanar med modulära kraft- och HVAC-system lämpade för skalbara utbyggnader. Cisco, Fujitsu, Dell, Huawei och Rittal tillhandahåller kompletterande IT-, kabel- och kapslingskomponenter. Eaton och Legrand tillför djup inom kraftdistribution och backupsystem, vilket stärker leveranskedjans robusthet. Denna konkurrensmix säkerställer att operatörer kan sätta ihop fullständiga lösningar. Europas datacenterinfrastrukturmarknad gynnas av denna leverantörsmångfald, vilket möjliggör skräddarsydda byggen och minskar leverantörsrisk. Stark konkurrens driver innovation, kostnadseffektivitet och snabbare utbyggnad — en tydlig fördel för investerare, operatörer och slutanvändare.

Senaste utvecklingen:

- I september 2025 lanserade Schneider Electric sina AI-klara vätskekylda EcoStruxure-lösningar designade för högdensitetsservrar som stöder NVIDIA GPU-baserade arbetsbelastningar, vilket markerar en betydande produktlansering inom datacenterinfrastruktur.

- I maj 2025 meddelade NTT DATA den accelererade expansionen av sin Global Data Centers-division med markförvärv över Nordamerika, Europa och Asien, vilket stöder nästan en gigawatt av planerad datacenterkapacitet som en del av en investering på 10 miljarder dollar fram till 2027.

I februari 2025 tillkännagav Brookfield Infrastructure Partners och Data4 planer på att investera över 20,7 miljarder USD i utvecklingen av AI-drivna datacenterinfrastrukturer över Frankrike under de kommande fem åren, med målet att öka driftseffektiviteten och stödja olika industrier inklusive finansiella tjänster och hälso- och sjukvård.