Sammanfattning:

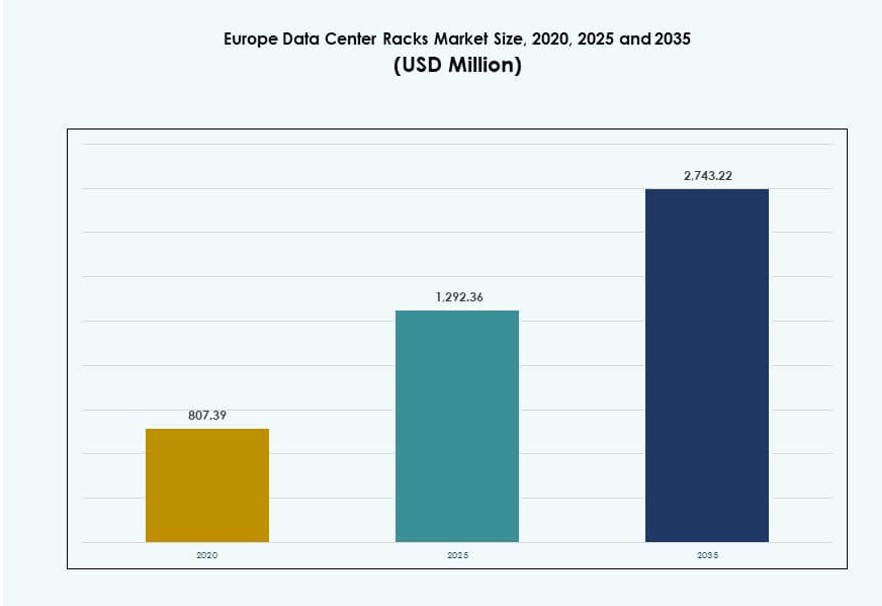

Marknadsstorleken för datacenterställ i Europa värderades till 807,39 miljoner USD år 2020 och förväntas nå 1 292,36 miljoner USD år 2025 och förväntas nå 2 743,22 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,77% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterställ i Europa 2025 |

1 292,36 miljoner USD |

| Marknad för datacenterställ i Europa, CAGR |

7,77% |

| Marknadsstorlek för datacenterställ i Europa 2035 |

2 743,22 miljoner USD |

Marknaden drivs av framväxten av AI-inhemska datacenter, ökande rackdensiteter och integration av vätskekylning. Hyperskalaexpansion i Västeuropa och kantinfrastruktur i framväxande zoner driver efterfrågan på skalbara och intelligenta ställ. Företag investerar i mjukvarudefinierad infrastruktur, där ställ nu integrerar sensorer, PDU:er och kylhöljen. Hållbarhet och rymdoptimering förblir kritiska drivkrafter. Det spelar en nyckelroll i att stödja säker, högpresterande och framtidssäker infrastruktur för moln-, kolokations- och företagsoperatörer över hela regionen.

Västeuropa leder marknaden, stödd av täta hyperskalautbyggnader i Tyskland, Nederländerna och Storbritannien. Den nordiska regionen får dragkraft tack vare sina låga energikostnader och gröna energiprofil. Södra och Östra Europa växer fram genom statligt stödd digital infrastruktur och efterlevnadsdriven hostingefterfrågan. Varje subregion bidrar till expansionen av marknaden för datacenterställ i Europa genom att stödja lokal och gränsöverskridande datacentertillväxt.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad användning av högdensitetsställ för att stödja AI och HPC-arbetsbelastningar

Övergången mot högpresterande databehandling ökar rackdensiteterna i europeiska anläggningar. Företag och hyperskalaspelare implementerar ställ med kapacitet på 30–50 kW för att stödja GPU-kluster och AI-träning. Dessa högdensitetskonfigurationer kräver avancerad luftflödes-, kabelhanterings- och termisk optimering. Marknaden för datacenterställ i Europa gynnas av denna trend när AI-inhemska arbetsbelastningar skalar upp. Integration av vätskekylning i rackenheter expanderar. Viktiga marknader som Tyskland och Nederländerna leder i antagandet av AI-fokuserad infrastruktur. Statligt stödda digitala transformationsprojekt förstärker denna trend. Kantdatacenter implementerar också kompakta, högdensitetsställ. Rackinnovation driver konkurrenspositionering över kärn- och kantplatser.

Kolokation och molnexpansion driver rackupphandling över Tier I och Tier II-marknader

Den ökande efterfrågan på hybridmoln och miljöer med flera hyresgäster driver nya datacenterbyggen. Colocation-leverantörer implementerar modulära rack för snabbare skalbarhet. Den europeiska marknaden för datacenterrack gynnas av infrastrukturens tillväxt i både etablerade och framväxande städer. Företag föredrar alltmer colocation-anläggningar med flexibla rackfotavtryck. Hyperscale-molnleverantörer expanderar till sekundära städer, vilket skapar ny efterfrågan på rack. Rackkonfigurationer inkluderar nu integrerade PDU:er, luftflödespaneler och övervakningssensorer. Operatörer söker snabbare distributioner med förkonfigurerade lösningar. Standardisering av rackdimensioner säkerställer snabbare uppskalning över distribuerade campus. Behovet av fysisk säkerhet och luftflödeskontroll förblir kritiskt i colocation-miljöer.

- Till exempel, Digital Realtys förvärv av en datacentercampus i Slough 2024 lade till 15 MW kapacitet och över 2 000 korskopplingar, vilket förbättrar colocation-tjänster i västra London. Anläggningen stödjer skalbara distributioner för moln- och företagskunder inom företagets bredare europeiska plattform.

Digital suveränitet och regler för datalokalisering uppmuntrar regionala rackdistributioner

Länder inför regler som kräver lokal datahosting för offentliga och känsliga arbetsbelastningar. Dessa regler driver rackdistribution över nationella anläggningar snarare än centrala nav. Den europeiska marknaden för datacenterrack gynnas av denna förändring i infrastrukturplanering. Racktillverkare stödjer lokaliserad montering och distribution för att uppfylla efterlevnad. Efterfrågan från offentlig sektor växer för anpassade skåp med förbättrad säkerhet. Länder som Frankrike och Polen stärker den inhemska kapaciteten. Rackleveranser till statliga IT-parker och kommunala datacenter ökar. Leverantörer erbjuder säkra, manipuleringssäkra rackskåp. Efterlevnad formar inköpspreferenser över olika branscher. Lokalisering skapar långsiktiga kontrakt och återkommande hårdvaruuppgraderingar.

Innovation inom racknivåövervakning, automation och kylning driver strategisk betydelse

Behovet av realtidsövervakning av temperatur, luftflöde och energianvändning omformar rackdesign. Intelligenta rack med inbyggda sensorer och telemetri får genomslag. Den europeiska marknaden för datacenterrack ser en ökande integration av DCIM och termisk analysprogramvara. Smarta rack förbättrar operativ effektivitet, särskilt i storskaliga distributioner. Edge-platser kräver också automatiserade hälsokontroller på grund av begränsad personal på plats. Kylintegrerade rack minskar PUE och förbättrar energihållbarheten. Investerare föredrar infrastruktur som levererar både skalbarhet och effektivitet. Racknivåintelligens möjliggör prediktivt underhåll och drifttidssäkring. Strategiska köpare prioriterar framtidssäkra designer som stödjer vätskekylning och AI-beredskap.

- Till exempel, Microsofts datacenterregion i Sverige drivs med 100 % förnybar energi, främst från vattenkraftskällor, och stödjer effektiva molnoperationer genom hållbar infrastruktur och avancerade kylsystem. Detta överensstämmer med Microsofts engagemang för koldioxidfri energi och högpresterande effektivitet i Europa.

Marknadstrender

Standardisering av rackinfrastruktur för att möjliggöra snabbare gränsöverskridande datacenterexpansioner

Standardmått för rack och komponentgränssnitt möjliggör pan-europeisk skalning av datacenter. Operatörer replikerar design över regioner för snabbare marknadsintroduktion. Den europeiska marknaden för datacenterrack drar nytta av modularitet och interoperabilitet över ekosystem. Företag föredrar rack som stöder konsekventa arbetsflöden över olika platser. Komponentnivåns enhetlighet minskar installationsfel och driftstopp. Globala aktörer som AWS, Azure och Google föredrar standardiserade rack vid europeisk expansion. Open Compute Project (OCP)-adoption främjar också designenhetlighet. Leverantörer anpassar sina erbjudanden till hyperskaliga upphandlingsmodeller. Reproducerbara rackdesigner stöder snabb utbyggnad över länder med minimal anpassning.

Integrering av vätskekylningslösningar i rack blir avgörande för termisk effektivitet

Datacenter når termiska gränser med enbart luftkylning. Vätskekylning på racknivå möjliggör stöd för högwattutrustning. Den europeiska marknaden för datacenterrack ser starkt upptag av direkt-till-chip och bakdörrsvätskekylning. AI- och HPC-miljöer kräver kylning vid rackdensiteter över 40 kW. Vätskeberedda rack ökar i efterfrågan från colocation- och hyperskaleleverantörer. Dessa rack inkluderar tätade inneslutningar, vätskeanslutningar och korrosionsskydd. Operatörer antar vätskekylning för att minska energianvändningen och uppfylla gröna mål. Leverantörer utvecklar kompakta rackintegrerade kylsystem. Rackinnovation är central för att möta kommande ESG-regleringar.

Tillväxten av edge computing uppmuntrar kompakta och robusta rackinstallationer

Edge computing kräver installation av rack i tuffa eller utrymmesbegränsade miljöer. Den europeiska marknaden för datacenterrack inkluderar tillväxt från smarta städer, telekomtorn och avlägsna industriella anläggningar. Edge-rack är mindre, stöttåliga och förintegrerade med kylning. De stöder låg latensbearbetning nära användare eller slutpunkter. Telekomleverantörer och IoT-plattformar använder edge-rack för att decentralisera beräkningar. Kompakta höljen med fjärrhantering är viktiga för obemannade platser. Militär-, energi- och transportsektorerna installerar robusta rack. Rackleverantörer fokuserar på rörlighet, kabeloptimering och värmeavledning. Tillväxt vid kanten diversifierar rackanvändningsfall över vertikaler.

Hållbar racktillverkning och material får fart över regionen

Hållbarhetsmål påverkar design och inköp av datacenterrack. Den europeiska marknaden för datacenterrack återspeglar ökad efterfrågan på återvinningsbara material och energieffektiva komponenter. Tillverkare använder stål och aluminium med låga koldioxidavtryck. Vissa leverantörer integrerar bambu eller återvunna polymerer för miljövänliga höljen. Färger och ytbehandlingar uppfyller nu RoHS och EU:s miljönormer. Köpare söker rackdesigner med minimal miljöpåverkan över livscykeln. Regeringar driver på lokal tillverkning för att minska transportutsläpp. Cirkulära ekonomiprinciper styr produktutveckling. Hållbara rack ingår i anbud för offentliga moln- och colocation-byggnader. ESG-drivna upphandlingar omformar rackleveranskedjor.

Marknadsutmaningar

Begränsningar i termisk hantering och utrymmesbegränsningar i äldre anläggningar

Äldre datacenter runt om i Europa kämpar ofta med att stödja högdensitetsrackinstallationer. Deras utformningar saknar tillräckligt luftflöde och utrymme för vätskekylningsanpassningar. Marknaden för datacenterrack i Europa står inför begränsningar vid uppgradering av åldrande infrastruktur. Luftkylda rack förlorar effektivitet vid densiteter över 20–25 kW. Äldre hallar med låga tak och fast kablage skapar designoflexibilitet. Operatörer måste balansera prestanda med säkerhet och kylkapacitet. Utrymmesoptimering förblir en flaskhals i Tier II-städer. Rackuppgraderingar kräver ofta omkonstruktion av hela rummet. Dessa begränsningar hindrar snabb anpassning av moderna racksystem.

Höga tillverknings- och fraktkostnader påverkar upphandling i priskänsliga regioner

Fluktuerande råvarupriser och höga logistikkostnader höjer rackpriserna över hela Europa. Vissa regioner, särskilt i södra och östra Europa, står inför budgetbegränsningar. Marknaden för datacenterrack i Europa ser upphandlingsförseningar på grund av långa ledtider. Anpassade racksystem lägger till kostnadslager och belastar kapitalbudgetar. Importtullar och regionala efterlevnadscertifieringar höjer kostnaderna ytterligare. Företag söker lokala tillverkningspartners men står inför begränsad tillgänglighet. Leverantörer måste absorbera valutavolatilitet och handelsstörningar. Priskänsliga vertikaler fördröjer uppgraderingar eller väljer renoverade rack. Vinstmarginalerna stramas åt för medelstora leverantörer som saknar skala.

Marknadsmöjligheter

Strategiska investeringar i modulära datacenter skapar efterfrågan på förmonterade rackenheter

Modulära datacenter blir alltmer populära för snabb utplacering på gröna och bruna fält. Dessa anläggningar förlitar sig på förmonterade, testade racksystem för snabbare driftsättning. Marknaden för datacenterrack i Europa gynnas av efterfrågan på racklösningar förintegrerade med PDU:er, kabelbrickor och sensorer. Regeringens molnprojekt, digitala campus och telekomnätverk föredrar modulärisering. Denna trend stöder nya aktörer och mindre rackleverantörer som erbjuder snabb leverans.

Framväxten av AI- och GPU-fokuserade anläggningar uppmuntrar antagandet av vätskekylda rackdesigner

Utbyggnaden av AI-infrastruktur över Europa driver antagandet av vätskekylda rack. Anläggningar fokuserade på GPU-kluster behöver racksystem som stöder densiteter på 30–50 kW. Marknaden för datacenterrack i Europa gynnas när colocation- och hyperskalaaktörer bygger AI-klara hallar. Rackleverantörer med inbyggd kylning, läckagedetektering och säkerhetsöverensstämmelse vinner marknadsandelar. Innovation inom kylvätske-kompatibilitet och sensorintegration ökar marknadsmöjligheterna.

Marknadssegmentering

Efter racktyp

Skåprack dominerar marknaden för datacenterrack i Europa på grund av deras slutna design, säkerhetsfunktioner och luftflödeskontroll. Öppna ramrack används i testlabb och kantinstallationer med utrymmesbegränsningar. Segmentet “Övriga” inkluderar väggmonterade och bärbara racktyper, som tillgodoser nischapplikationer. Skåprack leder på grund av deras kompatibilitet med avancerade kyl- och kabelhanteringssystem över colocation- och företagsmiljöer.

Efter rackhöjd

42U-rackar är den mest använda storleken och erbjuder den bästa balansen mellan skalbarhet och utrymmesanvändning. Under 42U-rackar används för edge och små installationer med begränsad höjd. Över 42U-rackar får ökad användning i hyperskala-miljöer för att öka beräkningsdensiteten per fotavtryck. Den europeiska marknaden för datacenter-rackar leds av 42U-rackar på grund av deras industristandardisering och flexibilitet i implementering.

Efter bredd

19-tums rackar dominerar på grund av deras globala standardisering och kompatibilitet med de flesta IT-hårdvaror. 23-tums rackar används begränsat i telekomspecifika eller äldre installationer. Kategorin “Övriga” inkluderar anpassade eller proprietära bredddesigner. 19-tumsformatet fortsätter att leda den europeiska marknaden för datacenter-rackar tack vare dess universella passform och tillgänglighet av tillbehör.

Efter tillämpning

Serverrackar står för den största andelen, drivet av beräkningsintensiva arbetsbelastningar i hyperskala och företagsmiljöer. Nätverksrackar stöder switchning, routing och säkerhetshårdvara, och utgör det andra stora tillämpningssegmentet. Den europeiska marknaden för datacenter-rackar domineras av serverrackar, som stöder affärskritiska och AI-bearbetningsapplikationer.

Efter slutanvändare

Stora datacenter dominerar marknaden på grund av deras skala, behov av modulära system och förmåga att integrera högdensitetsrackar. Små och medelstora datacenter följer, ofta begränsade av utrymme och budget. Den europeiska marknaden för datacenter-rackar ser stark dragkraft från stora anläggningar som genomgår kontinuerliga rackuppdateringscykler för att möta nya arbetsbelastningskrav.

Efter vertikal

IT & Telekom-sektorn har den största marknadsandelen på grund av kontinuerliga infrastrukturuppgraderingar och 5G-utbyggnad. BFSI och statliga & försvarssektorer följer med strikta säkerhets- och efterlevnadskrav. Hälso- och sjukvården ser ökad användning från digitala hälsoinitiativ. Den europeiska marknaden för datacenter-rackar gynnas av vertikalspecifika behov, där IT & Telekom driver den högsta rackdensiteten och omsättningshastigheterna.

Regionala insikter

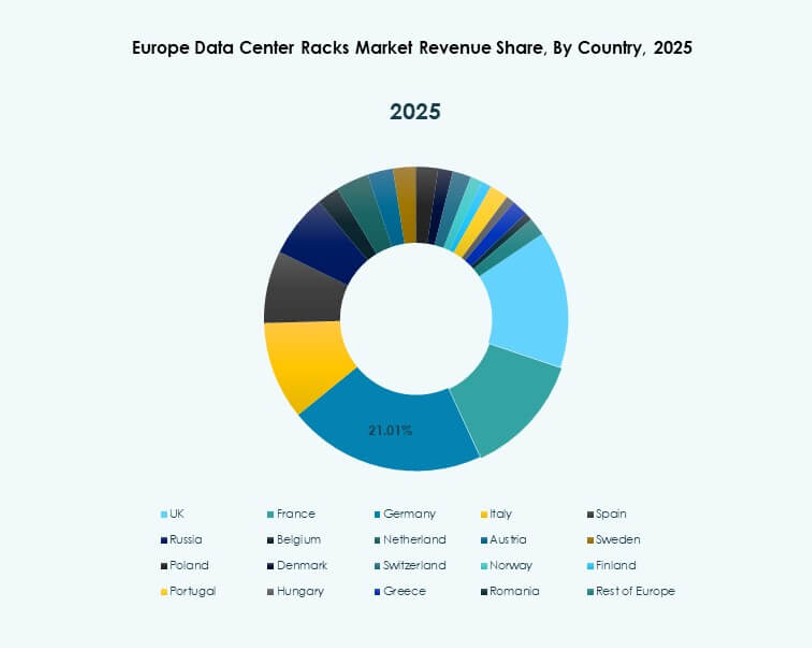

Västeuropa bibehåller dominans med 48% marknadsandel tack vare hyperskala-närvaro

Västeuropa leder tack vare avancerad infrastruktur och närvaro av globala hyperskala-företag. Länder som Tyskland, Storbritannien och Nederländerna har stora colocation- och molnanläggningar. Den europeiska marknaden för datacenter-rackar ser konstant efterfrågan på rack från nav i Frankfurt, London och Amsterdam. Utvecklad kraft- och nätverksinfrastruktur stöder högdensitetsinstallationer. Hållbarhetsmandat driver ytterligare modernisering i dessa regioner. Rackinnovation och lösningar för vätskekylning används i stor utsträckning. Västeuropa står för cirka 48% av marknaden.

- Till exempel erbjuder Equinixs FR5-anläggning i Frankfurt colocation-tjänster med operatörsneutral anslutning och stödjer direkt tillgång till molnramper genom Equinix Fabric-plattformen. Det är en del av Equinixs större Frankfurt-campus, en av de mest sammankopplade datacenterhubbarna i Europa.

Nordiska regionen står för 22% marknadsandel tack vare energieffektivitet och grön energi

Nordiska länder erbjuder låga energikostnader och riklig förnybar energi. Sverige, Norge, Finland och Danmark lockar datacenterinvesteringar med fokus på hållbarhet. Marknaden för datacenterställ i Europa växer här genom nyetableringar med avancerade termiska konstruktioner. Kallt klimat möjliggör naturliga kylfördelar för ställinstallationer. Statligt stöd och tillgång till mark uppmuntrar storskaliga byggen. Regionen innehar nästan 22% av marknadsandelen, stödd av ren energibaserade hyperskaliga campus.

Södra och Östra Europa framträder med 30% andel från lokaliserad hosting och efterlevnadsbehov

Södra och Östra Europa upplever en ökning av colocation och edge-datacenter tillväxt. Länder som Spanien, Polen och Rumänien bygger kapacitet för att möta lokala hosting- och efterlevnadskrav. Marknaden för datacenterställ i Europa expanderar i dessa områden genom efterfrågan från företag, myndigheter och telekom. Ställleverantörer anpassar design för regionala koder och platsbegränsningar. Regionala aktörer fokuserar på kostnadseffektiva, anpassningsbara ställerbjudanden. Denna subregion innehar en uppskattad 30% marknadsandel och fortsätter att växa med digitalisering.

- Till exempel lanserade Atmans Warszawa-3-campus nära Warszawa sin första byggnad i september 2025, och erbjuder 14,4 MW IT-kraft och skalbar colocation-yta designad för högpresterande infrastruktur. Anläggningen stöder högdensitetsinstallationer och förnybar energidriven drift, vilket stärker Polens roll i datacenterekosystemet i Central- och Östeuropa.

Konkurrensinsikter:

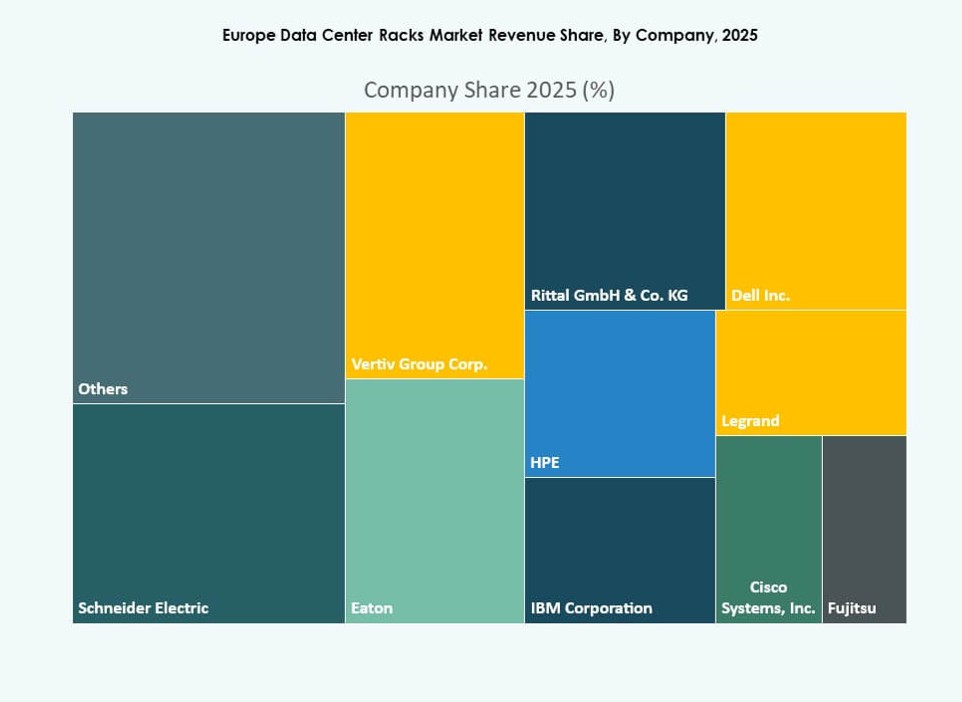

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Dell Inc.

- Hewlett Packard Företagsversion (HPE)

- IBM (International Business Machines Corporation)

- Legrand

- Cisco Systems, Inc.

- Chatsworth Products

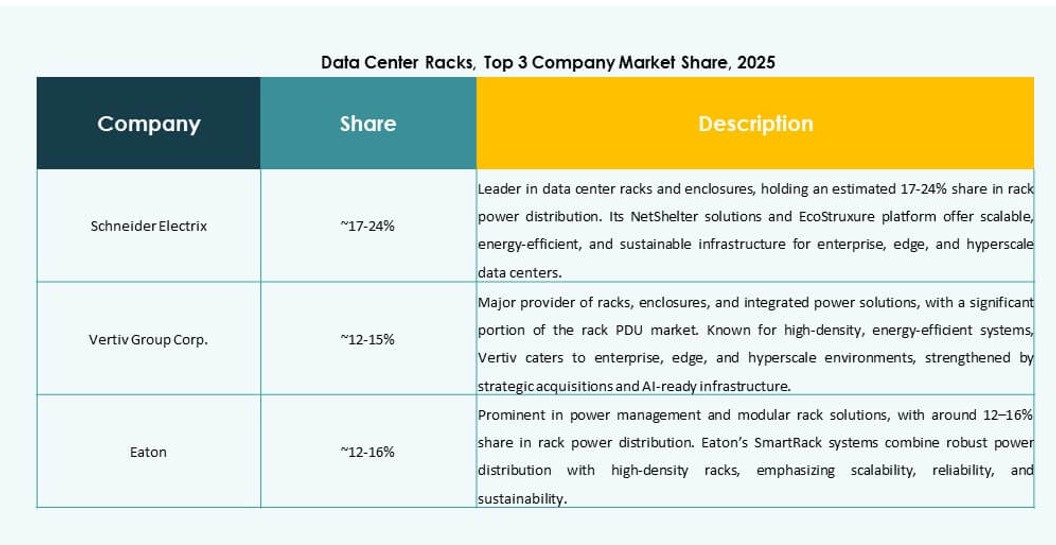

Marknaden för datacenterställ i Europa innehåller en blandning av globala jättar och specialiserade kapslingsleverantörer som konkurrerar inom teknik, anpassning och flexibilitet i distributionen. Den leds av Schneider Electric, Vertiv och Rittal, kända för full-stack infrastrukturerbjudanden integrerade med kylning, kraft och övervakning. HPE, Dell och IBM utnyttjar sina datorkapaciteter för att paketera ställsystem för hyperskala och företagskunder. Företag som Eaton, Legrand och Panduit fokuserar på energieffektivitet, modularitet och smarta kapslingar. Cisco och Chatsworth Products tillgodoser högdensitetsnätverk och AI-arbetsbelastningar. Aktörer fokuserar på vätskekylningsberedskap, ställtelemetri och hållbarhetsdrivna designer. M&A och regionala tillverkningspartnerskap är nyckelstrategier, medan leverantörer skräddarsyr erbjudanden för hyperskala, edge och colocation-kunder över Västra och Nordiska Europa.

Senaste utvecklingarna:

- I juli 2025 förvärvade Vertiv Great Lakes Data Racks & Cabinets för cirka 200 miljoner USD. Förvärvet stärker Vertivs integrerade infrastrukturerbjudande genom att lägga till expertis inom rack och skåp till sin portfölj, vilket stöder AI och högdensitetsdatorer.

- I april 2025 slutförde Apollo Funds köpet av Stack Infrastructures europeiska colocation-verksamhet, vilket lade till sju platser i Stockholm, Oslo, Köpenhamn, Milano och Genève och standardiserade skåpmodeller över hela portföljen.

- I februari 2025 stärkte CHINT sitt globala samarbete med Rittal GmbH & Co. KG, med fokus på innovationer relevanta för elektriska kapslingar och lösningar för datacenterinfrastruktur.