Sammanfattning:

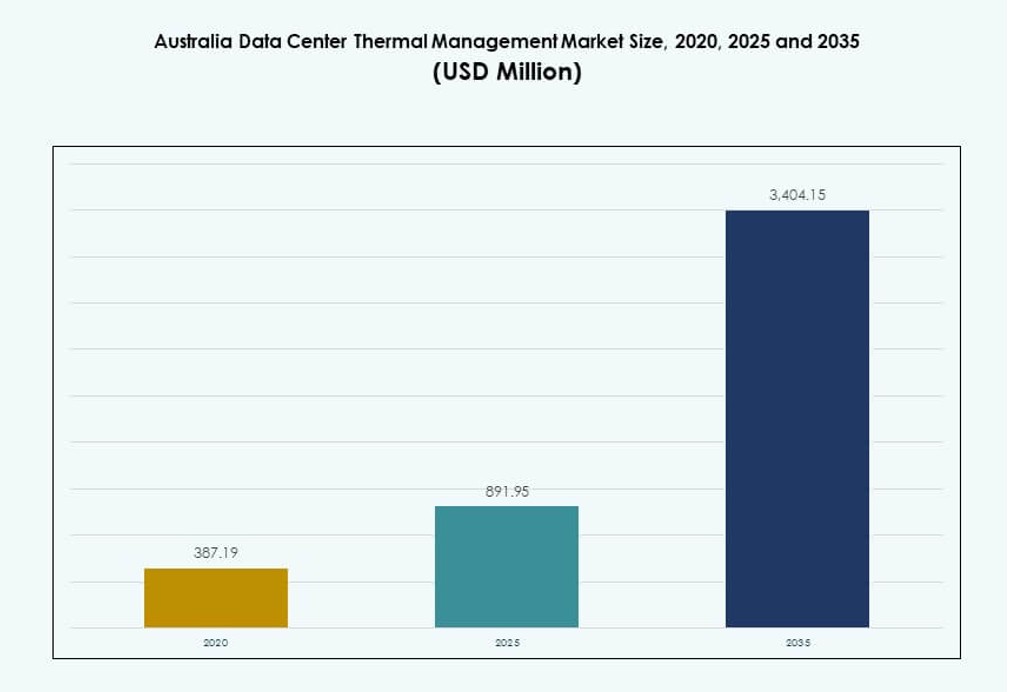

Storleken på marknaden för termisk hantering av datacenter i Australien värderades till 387,19 miljoner USD år 2020, ökade till 891,95 miljoner USD år 2025 och förväntas nå 3 404,15 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 14,23 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för termisk hantering av datacenter i Australien 2025 |

891,95 miljoner USD |

| Marknad för termisk hantering av datacenter i Australien, CAGR |

14,23% |

| Storlek på marknaden för termisk hantering av datacenter i Australien 2035 |

3 404,15 miljoner USD |

Marknaden drivs av ökningen av AI-arbetsbelastningar, högdensitetsberäkning och initiativ för grön infrastruktur. Operatörer antar avancerade teknologier som direkt-till-chip vätskekylning, modulära kylblock och prediktiv programvara för att förbättra effektiviteten. Innovationer inom termiska kontrollsystem stämmer överens med ESG-mål, vilket minskar energianvändning och vattenförbrukning. Det spelar en strategisk roll för företag och investerare som söker drifttid, kostnadsoptimering och långsiktig hållbarhet över hyperskaliga och edge-distributioner.

New South Wales leder marknaden tack vare sitt täta hyperskaliga och colocation-ekosystem, stödd av starkt nätverksåtkomst och anslutning. Victoria följer med tillväxt av digital infrastruktur ledd av företag och regering. Nya möjligheter syns i Queensland och Västra Australien, där edge-expansion och branschspecifika arbetsbelastningar kräver skalbar kylning. Dessa regioner lockar nya investeringar på grund av marktillgänglighet, behov av klimatanpassning och stödjande energiinfrastruktur.

Marknadsdynamik:

Marknadsdrivkrafter

AI-arbetsbelastningar och högdensitetsdistributioner omformar prioriteringar för termisk hantering över anläggningar

Artificiell intelligens och maskininlärningsarbetsbelastningar har utlöst efterfrågan på högdensitetsrack i australiska datacenter. Dessa arbetsbelastningar genererar mer värme, vilket kräver effektiv kylinfrastruktur för att upprätthålla systemstabilitet. Operatörer prioriterar nu precisionskylsystem med zon-specifik kontroll för att hantera termisk variation. Bakdörrsvärmeväxlare och direkt-till-chip kylning stödjer täta beräkningsmiljöer utan att offra utrymme. Antagandet av vätskekylning växer, särskilt i hyperskaliga och AI-drivna anläggningar. Marknaden för termisk hantering av datacenter i Australien gynnas av investeringar som syftar till förbättrad energieffektivitet och drifttid. Konsolidering av IT-belastning ökar termiska krav, vilket ökar vikten av adaptiva termiska system. Företag och investerare ser termisk hantering som avgörande för infrastrukturens tillförlitlighet och operativa kostnadskontroll.

- Till exempel stöder NEXTDC:s S3 Sydney upp till 80MW IT-kapacitet över 10 800 rack med bakre dörrvärmeväxlare och högdensitetskylning.

Hållbarhetsmandat Driver Innovation inom Kylteknik och Energieffektiva System

Australiens mål för netto-noll koldioxidutsläpp driver operatörer att anta hållbara termiska metoder. Integration av förnybar energi är vanligt, men termiska system bidrar fortfarande avsevärt till energianvändningen i datacenter. Avancerade luft- och vätskesystem, inklusive ekonomiserlägen och fri kylning, minskar den totala förbrukningen. Initiativ för återanvändning av värme får uppmärksamhet i urbana samlokaliseringsplatser. Programvaruplattformar som DCIM och AI-baserad optimering möjliggör dynamisk termisk belastningsbalansering. Den australiensiska marknaden för termisk hantering av datacenter utvecklas för att anpassa sig till ESG-rapporteringsstandarder. Denna förändring lockar gröna investeringar och stöder utvecklingen av ekocentrisk infrastruktur. Hållbar kylning driver långsiktiga kostnadsfördelar och säkerställer efterlevnad av regler.

Digital Ekonomi Expansion och Molnmigration Driver Behov av Infrastrukturmodernisering

Företag över hela Australien fortsätter att migrera arbetsbelastningar till molnet, vilket ökar efterfrågan på storskaliga och edge-datacenter. Expansionen av offentliga molnregioner av globala hyperskalare accelererar implementeringen av termisk kontrollinfrastruktur. Den australiensiska marknaden för termisk hantering av datacenter stöder denna övergång genom att säkerställa systemets drifttid och energieffektivitet över olika infrastrukturinställningar. Termiska hanteringslösningar är avgörande för att förhindra avbrott, minska PUE och förbättra utrustningens livslängd. När företag skalar digitala tjänster investerar samlokaliseringsleverantörer i skalbar, modulär kylning. Edge-platser kräver kompakta, självreglerande system som säkerställer konsekvent termisk prestanda. Investerare övervakar termisk innovation för att bedöma ROI och tillförlitlighet.

- Till exempel, AWS Asia Pacific (Sydney) regionen opererar över tre tillgänglighetszoner med redundanta och isolerade kylsystem som stöder dess 99,99% drifttid SLA. Med stöd av en investering på AU$20 miljarder fram till 2029, skalar AWS sin termiska infrastruktur i både Sydney och Melbourne för att stödja suveräna moln- och AI-arbetsbelastningar.

Regeringspolitik, Kraftbegränsningar och Regulatoriskt Tryck Påverkar Strategiska Termiska Beslut

Australien står inför begränsningar i energinätet, särskilt i urbana kluster där datacenter koncentreras. Regeringens energistandarder driver operatörer att implementera termiska system som begränsar toppefterfrågan. Reglerande myndigheter betonar vatteneffektiv kylning mitt i torkbekymmer, vilket leder till nollvatten- och slutenlösningar. Värmeböljor testar infrastrukturens motståndskraft och belyser vikten av termisk redundans. Den australiensiska marknaden för termisk hantering av datacenter svarar genom att integrera prediktiv övervakning och automatiseringsverktyg. Anläggningar utformas i allt högre grad kring termisk risk snarare än statiska belastningsantaganden. Strategiska investerare värderar operatörer med avancerad kylning, särskilt under regionalt klimattryck och kraftbristutmaningar.

Marknadstrender

Ökat Antagande av Direkt-till-Chip och Immersionskylning i Miljöer för Högpresterande Datoranvändning

Direkt-till-chip och nedsänkningskylning blir viktiga komponenter i termisk design i Australien. Dessa metoder riktar sig direkt mot processorvärme och minskar beroendet av stora mekaniska kylsystem. Den australiska marknaden för termisk hantering av datacenter ser stark adoption i AI-kluster och HPC-miljöer. Vätskesystem erbjuder högre effektivitet för 50 kW+ rack som nu är vanliga i AI-träning. OEM-tillverkare och operatörer samarbetar för att möjliggöra kompatibilitet över GPU-täta system. Implementeringen förblir koncentrerad bland hyperskalare och forskningsinstitutioner. Nya designer tillåter modulär integration av direkt vätskekylning i ombyggda utrymmen. Vätskeinnovation fortsätter att överträffa traditionella luftflödeslösningar.

Ökad Integration av AI och Maskininlärning för Prediktiv och Autonom Termisk Hantering

AI-verktyg hanterar i allt högre grad termiska operationer i australiska datacenter, vilket möjliggör prediktiva kylstrategier. Dessa system analyserar realtidsdata om värme och kraft för att optimera fläkthastigheter, vätskeflöde och kylmaskinsoperationer. Den australiska marknaden för termisk hantering av datacenter drar nytta av minskad mänsklig intervention och förbättrad systemeffektivitet. Leverantörer integrerar AI i byggnadsledningssystem och DCIM-plattformar. Självjusterande termiska algoritmer anpassar sig snabbt till belastningsspikar och minskar slöseri. Autonom kylning hjälper till att upprätthålla målnivåer för PUE under varierande efterfrågan. Operatörer får mer insyn och kontroll genom AI-drivna instrumentpaneler. Det förbättrar drifttiden samtidigt som det minskar driftskostnaderna.

Ökande Användning av CFD-simuleringar och Digitala Tvillingar i Planering och Design av Termisk Infrastruktur

Simuleringar av beräkningsvätskedynamik (CFD) är nu standard vid design av Australiens avancerade termiska system. De modellerar luftflöde, temperatur och tryck över anläggningar innan implementeringen börjar. Den australiska marknaden för termisk hantering av datacenter använder dessa verktyg för att optimera layout och kylarkitektur. Digitala tvillingar hjälper operatörer att visualisera realtidsprestanda och förutsäga framtida scenarier. Dessa plattformar upptäcker ineffektivitet, vilket möjliggör förebyggande korrigerande åtgärder. Realtidsuppdateringar säkerställer att systemprestanda förblir i linje med anläggningens tillväxt. Det förbättrar planeringsnoggrannheten och stöder operativ skalbarhet. Termiska simuleringsverktyg minskar kostsamma ombyggnader och förkortar tiden till marknaden.

Framväxt av Värmeåteranvändning och Fjärrvärmepartnerskap i Urbana Datacenter

Operatörer i Melbourne och Sydney utforskar partnerskap för att återanvända spillvärme från datacenter för omgivande byggnader. Dessa fjärrvärmekoncept förbättrar termisk effektivitet och minskar koldioxidavtryck. Den australiska marknaden för termisk hantering av datacenter inkluderar nu värmeåtervinningsintegration som en konkurrensfördel. Operatörer designar system med värmeväxlare som överför spillvärme till extern infrastruktur. Detta skifte återspeglar bredare stadsplaneringsmål kopplade till energicirkularitet. Det skapar möjligheter för policy-stödda samarbeten mellan elbolag och samlokaliseringsleverantörer. Även om det är i ett tidigt skede, visar projekt på ett växande intresse för lågavfall energiekosystem.

Marknadsutmaningar

Effektbegränsningar och Nätbegränsningar Begränsar Kylskalbarhet i Urbana Kluster

Stadsområden som Sydney står inför ökande svårigheter att säkra nätkapacitet för att expandera datacenter. Begränsningar i strömförsörjningen hindrar storskaliga kylinstallationer som kräver höga initiala laster. Detta begränsar den termiska designflexibiliteten, särskilt för anläggningar som kör AI- eller HPC-arbetsbelastningar. Operatörer måste investera i mycket effektiva, utrymmessnåla kylteknologier för att fungera inom energibudgetar. Den australiensiska marknaden för datacentertermisk hantering kämpar med att balansera kylkapacitet och energibegränsningar. Förseningar i godkännanden från elbolag påverkar uppgraderingar av termiska system. Reservsystem måste hantera toppbelastningar under sommaren samtidigt som de säkerställer efterlevnad av lokala regler. Redundanskrav sträcker ytterligare designalternativen.

Vattenbrist och regulatoriskt tryck underminerar livskraften för konventionella kylsystem

Australiens vattenbristproblem utmanar användningen av evaporativa kylsystem som traditionellt föredras för sin effektivitet. Regleringsmyndigheter inför strängare riktlinjer för vattenanvändning för kommersiell infrastruktur. Detta tvingar operatörer att utforska slutna system och luftkylda system som ofta är dyrare eller mindre effektiva. Den australiensiska marknaden för datacentertermisk hantering måste skifta mot lösningar som säkerställer prestanda samtidigt som de minskar vattenförbrukningen. Teknikövergångar innebär höga kapitalutgifter och risk. Vattenbaserade system kräver nu anpassning för att uppfylla hållbarhetsmål. Utvecklare måste framtidssäkra termisk infrastruktur mot föränderliga klimat- och policyrisker.

Marknadsmöjligheter

Edge-datacenter tillväxt och fjärrdistribution driver efterfrågan på kompakta kylsystem

Ökningen av edge computing över Australiens regionala och avlägsna zoner presenterar nya termiska möjligheter. Dessa platser kräver kompakta, energieffektiva kylsystem som fungerar med minimalt underhåll. Den australiensiska marknaden för datacentertermisk hantering drar nytta av modulära och containeriserade lösningar anpassade för låg-densitetsinstallationer. Telekomoperatörer och företags-IoT-nätverk driver denna expansion. Prefabricerade kylmoduler möjliggör snabb distribution och lokaliserad kontroll.

Hållbara infrastrukturinvesteringar frigör potential för smarta och gröna kylteknologier

Australiens fokus på hållbarhet öppnar investeringskanaler för termisk innovation. Smarta kylsystem integrerade med förnybara energikällor positionerar datacenter som miljömässigt ansvarsfulla tillgångar. Den australiensiska marknaden för datacentertermisk hantering attraherar gröna fonder genom att anpassa sig till ESG-ramverk. Framväxande lösningar inom värmeåtervinning, AI-optimering och noll-vattensystem ökar investerarnas attraktionskraft. Denna övergång stödjer långsiktig infrastrukturresiliens.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar den australiensiska marknaden för datacentertermisk hantering, drivna av hyperscale och statliga molninstallationer. Dessa anläggningar kräver sofistikerade kylsystem för att hantera 30–60 kW per rack belastningar. Medelstora datacenter följer i andel, särskilt från bank- och utbildningssektorerna. Små datacenter betjänar lokala eller edge-behov med kompakta termiska system. Stora center leder marknadstillväxten på grund av stark hyperscale-expansion.

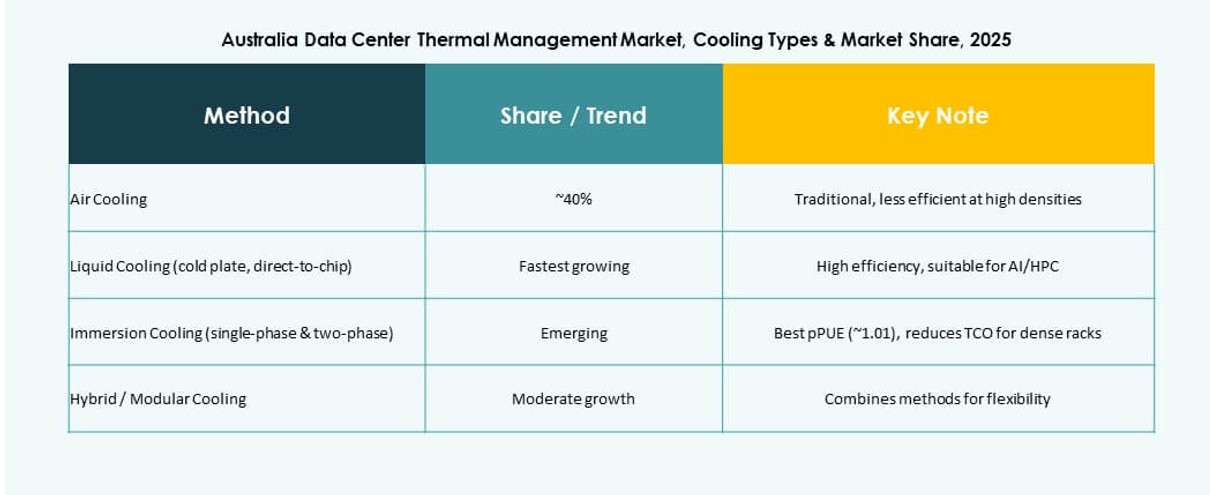

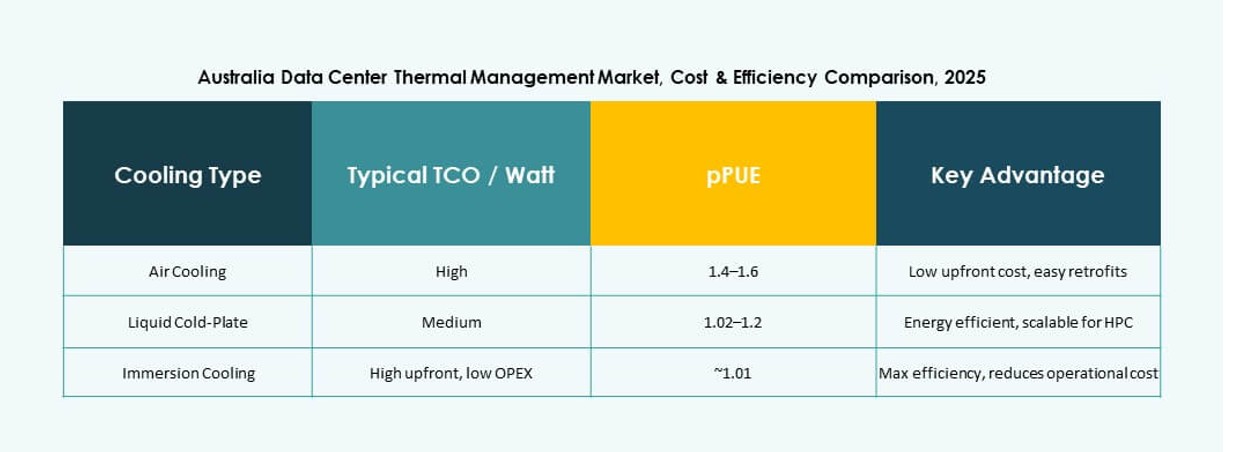

Efter kylteknik

Luftbaserad kylning är fortfarande mycket använd, särskilt direkt luft och varm/kall gånginnehållning. Vätskebaserad kylning, inklusive direkt-till-chip och nedsänkning, vinner snabbt mark i högdensitets AI-miljöer. Hybrid- och termoelektriska metoder stöder edge- och modulära anläggningar. Australiens datacenter för termisk hantering ser hybridssystem som en brygga mellan äldre infrastruktur och modern kylning. Vätskebaserad kylning har den snabbaste tillväxttakten.

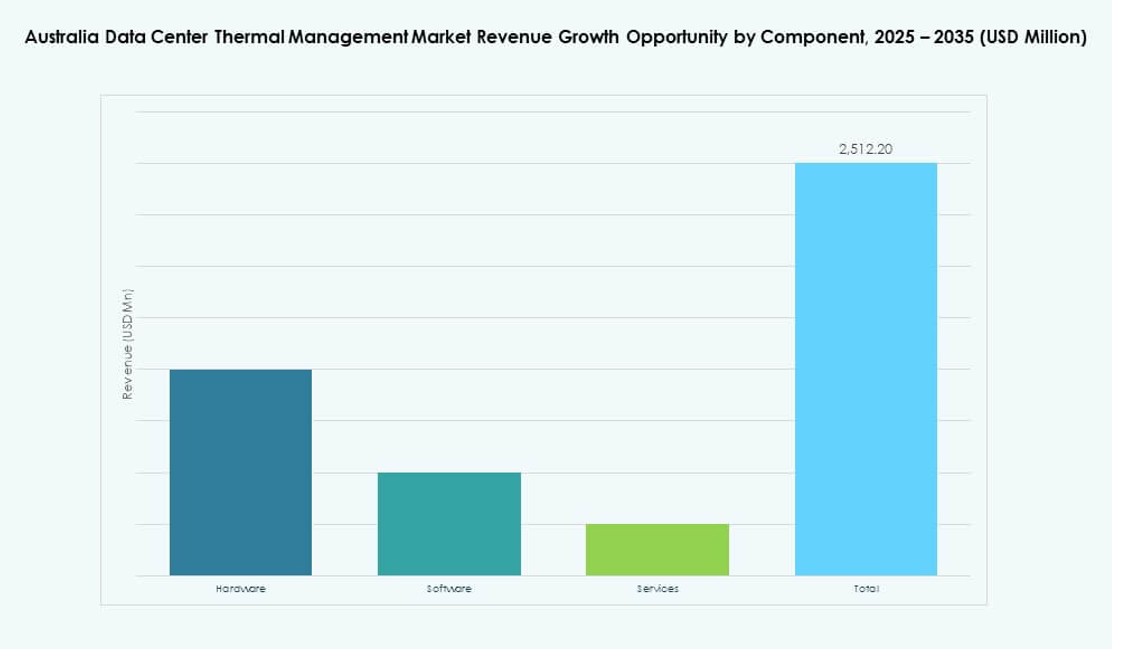

Efter komponent

Hårdvara dominerar marknaden och står för den största delen av infrastrukturinvesteringen. Kylaggregat, distributionssystem och luftflödesenheter utgör betydande kostnadscentra. Programvara spelar en växande roll i effektivitetsoptimering. Tjänster som ombyggnader, uppgraderingar och övervakning är viktiga för livscykelhantering. Australiens datacenter för termisk hantering förlitar sig på samordnad komponentdistribution för att säkerställa prestanda.

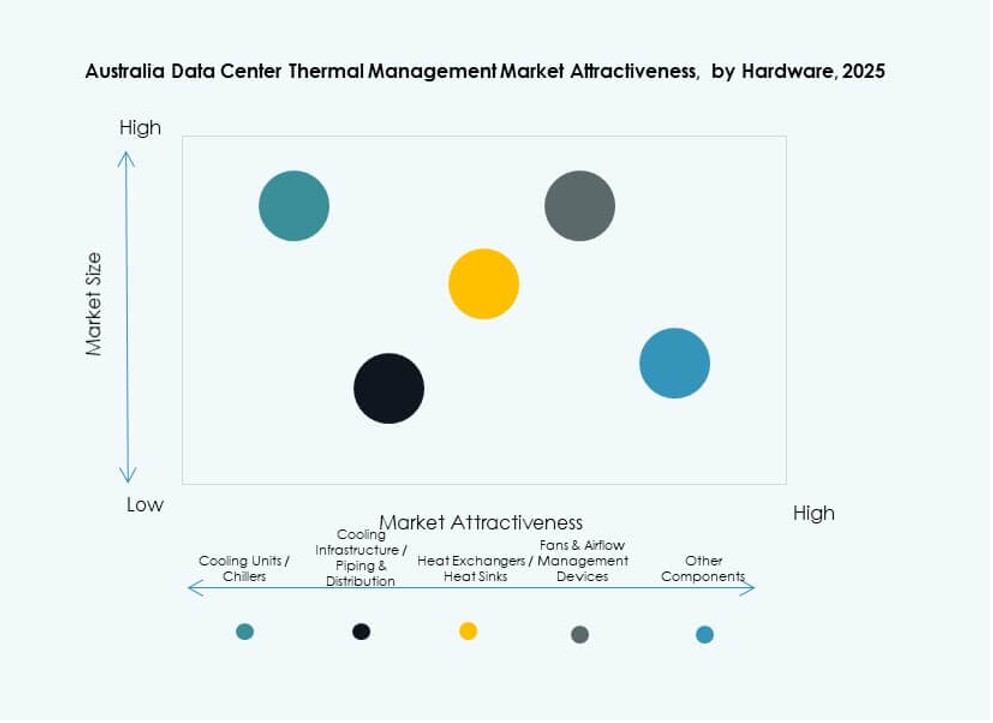

Efter hårdvara

Kylaggregat och kylare utgör ryggraden i anläggningsövergripande termiska system. Rörledningar, kylflänsar och luftflödesenheter stöder exakt temperaturreglering. Värmeväxlare blir viktigare i vätske- och värmeåtervinningssystem. Hårdvaruval är avgörande för drifttid och energieffektivitet. Australiens datacenter för termisk hantering betonar tillförlitlighet och modularitet i hårdvaruadoption.

Efter programvara

DCIM-instrumentpaneler förblir den mest använda programvarutypen och hjälper till med realtidsövervakning. AI-driven optimeringsprogramvara ökar, särskilt för hyperskala operationer. CFD-simuleringsprogramvara stöder både design och drift, vilket förbättrar layout- och luftflödesstrategier. BMS-moduler integrerar anläggningsövergripande system under en enhetlig kontrollpanel. Programvaruadoption förbättrar förutsägbar och automatiserad kylning.

Efter tjänster

Installations- och driftsättningstjänster dominerar på grund av pågående nybyggnationer och expansioner. Förebyggande underhåll och ombyggnader säkerställer termisk prestandas livslängd. Övervakning-som-tjänst stöder fjärrövervakning av edge-anläggningar. Uppgraderingar fokuserar på hållbarhetsförbättringar och integration av vätskekylning. Australiens datacenter för termisk hantering förlitar sig på robust tjänsteleverans för smidig drift.

Efter datacentertyp

Hyperskala anläggningar leder efterfrågan, drivna av AWS, Microsoft och Googles expansion. Företags- och colocation-segment följer, stödda av finansiella tjänster och offentlig molnmigration. Edge- och mikrodatacenter visar stark framtidspotential i avlägsna regioner. Australiens datacenter för termisk hantering utvecklas med arbetsbelastningsmångfald över alla typer. Hyperskala och edge-segment växer i snabbast takt.

Efter struktur

Rumsbaserad kylning förblir dominerande i äldre installationer och företagsmiljöer. Radbaserade system vinner mark för modulära installationer och ombyggnader. Rackbaserad kylning stöder högdensitetsmiljöer, särskilt i AI-träningskluster. Australiens datacenter för termisk hantering rör sig mot strukturspecifik optimering. Varje struktur anpassar sig till densitet, kraft och fotavtrycksbehov.

Regionala insikter

New South Wales leder marknaden med över 43% andel på grund av hög datacenterdensitet

New South Wales har den största andelen av den australiensiska marknaden för termisk hantering av datacenter med över 43%. Sydneys status som en stor digital knutpunkt, molntillgänglighetszon och anslutningscenter driver infrastrukturkoncentrationen. Regionen är värd för hyperskaliga anläggningar av AWS, Microsoft och Google. Kylbehovet ökar med AI och molnanvändning över urbana campus. Termiska system är utformade för att hantera värmeböljor och nätvolatilitet. New South Wales förblir ankaret för innovation och investeringar.

- Till exempel har AWS:s Asien-Stillahavsregion (Sydney) expanderat avsevärt under det senaste decenniet genom flera mogna datacenterutvecklingar, som stöder suveräna moln- och AI-arbetsbelastningar över tre tillgänglighetszoner med mycket redundant kylinfrastruktur.

Victoria står för cirka 31% marknadsandel med fokus på statliga och finansiella arbetsbelastningar

Victoria fångar cirka 31% av den australiensiska marknaden för termisk hantering av datacenter, stödd av stark efterfrågan från företag och offentlig sektor. Melbourne ser fortsatt utveckling inom colocation och hybridmolnimplementeringar. Staten främjar grön infrastruktur och uppmuntrar hållbara kylmetoder. Statliga incitament stöder uppgraderingar i termisk energieffektivitet. Kylteknologier integreras med energilagring och mikronätssystem. Victorias fokus på regleringsanpassning ökar operatörernas förtroende.

- Till exempel har Melbourne framträtt som Australiens sekundära datacenterknutpunkt, med konsekvent tvåsiffrig tillväxt i IT-kapacitet driven av hyperskala och statlig molnexpansion. Ledande leverantörer som NEXTDC och AirTrunk fortsätter att skala upp termisk infrastruktur för att stödja AI, offentlig sektor och företagsarbetsbelastningar.

Queensland och Western Australia framträder som tillväxtmarknader med edge och regional expansion

Queensland och Western Australia står tillsammans för cirka 18% av marknaden och visar stor potential för framtida tillväxt. Regional expansion av edge-datacenter i Brisbane och Perth driver efterfrågan på kompakta termiska system. Gruvdrift, logistik och agritech-sektorer ökar behovet av digital infrastruktur i dessa områden. Tillgänglighet av kraft och markkostnader lockar nya utvecklingar. Den australiensiska marknaden för termisk hantering av datacenter växer i dessa regioner genom prefabricerade, skalbara implementeringar. Dessa stater ser ökande aktivitet från inhemska operatörer och internationella företag.

Konkurrensinsikter:

- NEXTDC

- AirTrunk

- Schneider Electric

- Vertiv Group Corp.

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Munters Group AB

Den konkurrensutsatta landskapet i Australiens datacenter för termisk hantering speglar starkt deltagande från både globala teknikledare och specialiserade kylleverantörer. Företag som Schneider Electric, Vertiv och Mitsubishi Electric har betydande marknadsandelar genom breda produktportföljer och djupa servicenätverk. Hyperskala operatörer som NEXTDC och AirTrunk driver efterfrågan på högpresterande system och skräddarsydda lösningar. Mellanstora leverantörer fokuserar på nischade termiska teknologier som förbättrar energiprestanda och sänker kostnader. Samarbete mellan hårdvaruleverantörer och mjukvaruinnovatörer förbättrar prediktiva termiska kontroller och fjärrhanteringsverktyg. Konkurrensen kretsar kring energieffektivitet, modulär design och snabb implementering. Köpare utvärderar leverantörer baserat på tillförlitlighet, regionalt stöd och totala ägandekostnader. Marknadstrycket driver företag att förfina produktplaner och söka partnerskap som stärker deras position.

Senaste utvecklingen:

- I november 2025 tillkännagav LG Electronics och Flex officiellt ett strategiskt globalt partnerskap för att samutveckla integrerade, modulära kylsystem för datacenter.

- I april 2025 öppnade NTT Facilities “Products Engineering Hub for Data Center Cooling” testbädd i Tokyo, i samarbete med GF för förisolerade rör för att testa kylsystem utan kylaggregat som direkt vätskekylning.