Sammanfattning:

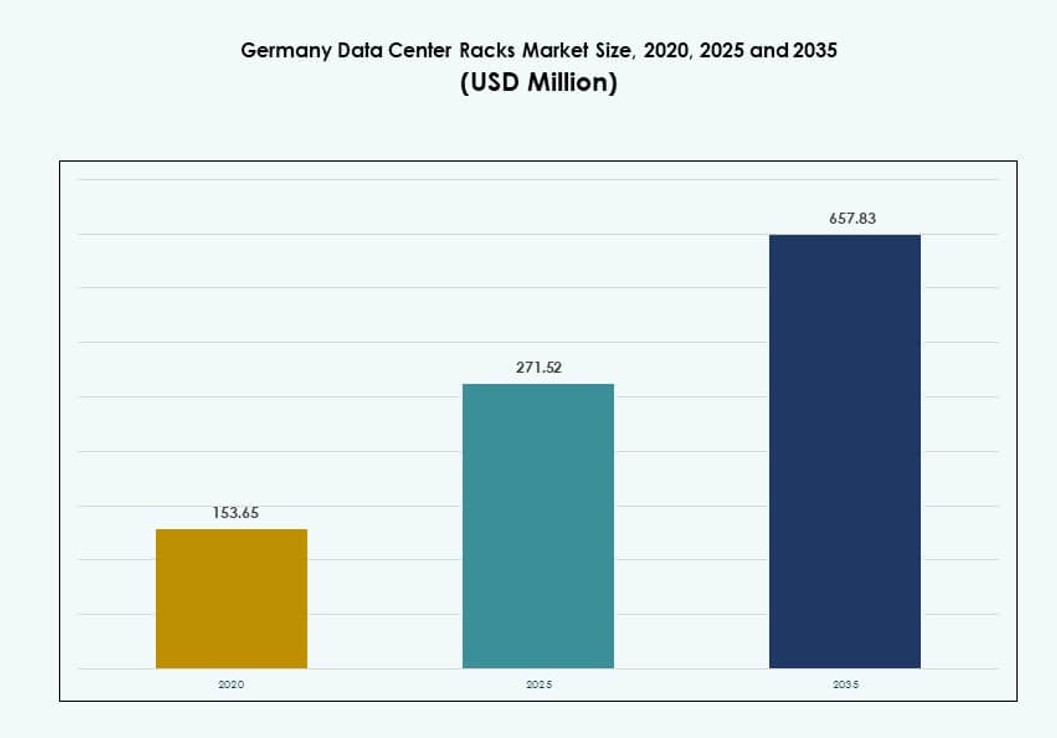

Marknaden för datacenterställ i Tyskland värderades till 153,65 miljoner USD år 2020 och förväntas nå 271,52 miljoner USD år 2025 och 657,83 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,18 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterställ i Tyskland 2025 |

271,52 miljoner USD |

| Marknaden för datacenterställ i Tyskland, CAGR |

9,18% |

| Marknadsstorlek för datacenterställ i Tyskland 2035 |

657,83 miljoner USD |

Stark tillväxt inom högdensitetsdatorer, AI-arbetsbelastningar och molnbaserade distributioner omformar efterfrågan på ställsystem i tyska datacenter. Företag övergår till modulära, intelligenta ställ med integrerad kylning och strömövervakningskapacitet. Ökningen av vätskekylda system och edge-distributioner påskyndar innovationen inom ställtillverkning. Operatörer kräver skalbara lösningar som stöder olika applikationer, från colocation till statliga moln. Marknaden har strategiskt värde för investerare som riktar sig mot digital infrastruktur och ESG-anpassade teknologier i Tysklands utvecklande IT-landskap.

Frankfurt leder distributionen tack vare sin täta koncentration av hyperskala och colocation-anläggningar med stark interkonnektivitet. Berlin och München följer som snabbt växande zoner stödda av offentliga digitala projekt och företagsmolnanvändning. Framväxande städer som Hamburg och Leipzig får fart med nya dataparker och edge-datorbehov. Regional expansion speglar landets decentraliserade datainfrastruktur och industriell IoT-integration.

Marknadsdynamik:

Marknadsdrivkrafter

Ökning av högdensitetsdatorer driver efterfrågan på avancerade ställlösningar

Marknaden för datacenterställ i Tyskland gynnas av den snabba expansionen av högdensitetsdatorer. Företag som distribuerar AI och HPC-arbetsbelastningar söker ställ som stöder över 30 kW per skåp. Ställarkitektur inkluderar nu vätskekylda designer och integrerade strömfördelningsenheter (PDU). Utrustningens densitet driver leverantörer att erbjuda skalbara och värmetåliga höljen. Behovet av snabb distribution gynnar modulära ställ med förkonstruerade konfigurationer. Colocation-leverantörer föredrar anpassade ställlösningar skräddarsydda för hyresgästernas arbetsbelastningar. Hyperskalaoperatörer i Frankfurt, Berlin och Hamburg driver volymefterfrågan. Marknaden möjliggör för datacenter att upprätthålla drifttid och operativ effektivitet under krävande belastningar. Det fungerar som en kärnkomponent i nästa generations anläggningsplanering.

Regeringsledda digitaliseringsprogram stöder strategiska investeringar i datainfrastruktur

Digital omvandling inom offentlig sektor ökar efterfrågan på rack i både federala och lokala datacenter. Initiativ som Tysklands “Digital Strategy 2025” kräver utökad IT-kapacitet. Ministerier, universitet och offentliga molnzoner förlitar sig på robusta racksystem för att skala upp datorkapaciteten. Konsolidering av statlig IT driver upphandlingen av standardiserade skåpkonfigurationer. Marknaden för datacenter-rack i Tyskland växer i takt med offentliga investeringar i säkra moln och AI-labb. Rack med integrerad kabelhantering, fjärrövervakning och brandskydd blir allt mer populära. Detta stödjer centraliserad hantering av offentliga datamängder och analys. Investerare anpassar sina finansieringsstrategier efter dessa statligt stödda program. Marknaden förblir en ryggrad i den nationella digitala motståndskraftplaneringen.

Moln-native adoption omformar rackkonfigurationer i företagsdatacenter

Adoption av moln-native infrastruktur av privata företag omformar traditionella rackkrav. Företag bygger hybridarkitekturer som kombinerar lokala och molnhostade arbetsbelastningar. De väljer rack som är kompatibla med GPU-servrar, edge-enheter och programvarudefinierade lagringslösningar. Skiftet till hög tillgänglighet och containeriserade miljöer påverkar racktopologin. Anpassad luftflödeshantering och redundansfunktioner blir allt viktigare. Marknaden för datacenter-rack i Tyskland underlättar sömlös migration för företag som övergår till molnet. Det stödjer företag i att upprätthålla datasuveränitet och latenskontroll. Rackleverantörer anpassar konfigurationer till DevOps-arbetsflöden och arbetsbelastningsdiversitet. Segmentet får dragkraft bland medelstora företag som förbättrar sin digitala mognad.

- Till exempel driver Deutsche Telekoms T-Systems ett högsäkerhetsdatacenter TwinCore i Magdeburg, i par med dess Biere-campus, som stödjer SAP HANA-arbetsbelastningar under dess Future Cloud Infrastructure. Anläggningen använder Intel Xeon Scalable-plattformar och containeriserade distributioner för att hantera företagsmolnmigrationer, inklusive RISE med SAP.

Ökande edge-distribution över industriella zoner utökar rackinstallationer bortom metropoler

Edge computing ökar i popularitet inom Tysklands logistik-, bil- och energisektorer. Industriella zoner och smarta tillverkningsnav distribuerar mikrodatacenter med kompakta racksystem. Dessa installationer kräver rack som stödjer tuffa miljöer, lägre strömförbrukning och modulär tillväxt. Det utökar rackpenetrationen bortom storstäder till Tier-2 och Tier-3-regioner. Marknaden för datacenter-rack i Tyskland spelar en nyckelroll i att möjliggöra lokaliserad bearbetning för Industry 4.0-användningsfall. Rack inbäddade i fabriksområden eller nära IoT-sensornoder behöver vibrationsresistenta kapslingar. Denna efterfrågan skapar nya intäktsmöjligheter för leverantörer som erbjuder robusta och platsbesparande rackdesigner. Det anpassar sig till decentraliserade infrastrukturstrategier inom energi, transport och verktyg.

- Till exempel driver Bosch edge-racksystem i sina fabriker i Reutlingen som en del av sin Industry 4.0-strategi, vilket stödjer högvolym IoT-arbetsbelastningar. Dessa modulära rack är utformade för tuffa miljöer och möjliggör lokal bearbetning för avancerad tillverkning och sensoranalys.

Marknadstrender

Integration av direkt vätskekylda rack-system i AI-centrerade datacenter

Integrationen av direkt vätskekylning (DLC) ökar i AI-fokuserade datacenterprojekt. Operatörer behöver hantera termiska belastningar från GPU-kluster och täta bladservrar. Rack levereras nu med inbyggt DLC-stöd för CPU:er och GPU:er, vilket ersätter traditionella luftflödessystem. DLC bidrar till att sänka effektivitetsgraden för energianvändning (PUE) och förbättrar utrustningens livslängd. Leverantörer erbjuder förseglade rack med kylplattor och värmeväxlare i bakdörren. Marknaden för datacenterrack i Tyskland ser starkt upptag av sådana system i AI-laboratorier och forskningscampus. Det återspeglar skiftet från generisk till arbetsbelastningsoptimerad rackinfrastruktur. Marknaden utvecklas med avancerad termisk hantering inbyggd i rackformfaktorer.

Efterfrågan på Anpassningsbara Modulära Rack för Snabbare Implementering och Flytt

Modulära racksystem får fotfäste bland operatörer som söker snabbare implementeringscykler. Prefabricerade och verktygsfria designer minskar installationstiden och förenklar platsflytt. Företag prioriterar rack som anpassar sig till utrymmesbegränsningar, kabeldragning och luftflödeskontroll. Anpassade moduler tillåter företag att skala utan fullständiga rumöversyner. Flexibla dimensioner och justerbara monteringsräls förbättrar serverkompatibiliteten. Marknaden för datacenterrack i Tyskland drar nytta av denna modularitetstrend. Det möjliggör kostnadseffektiv expansion i ombyggda byggnader, källare och hyrda serverutrymmen. Modulära rack stämmer också överens med agila IT-strategier som antagits av startups och edge-fokuserade företag.

Framväxt av Rack-Nivå Övervakningslösningar för Energieffektivitet och Fjärrsynlighet

Smarta rack med integrerade övervakningsenheter blir standard i moderna anläggningar. Operatörer övervakar realtidsparametrar som temperatur, luftfuktighet och strömförbrukning. Inbyggda sensorer och intelligenta PDU:er möjliggör prediktivt underhåll och energibesparingar. Rack-nivåanalys hjälper till att optimera arbetsbelastningsfördelning och minska kylkostnader. Fjärrkontrollgränssnitt stödjer obemannade eller lågbemannade datacenter. Marknaden för datacenterrack i Tyskland stöder denna trend genom antagande av intelligenta inneslutningar. Det förbättrar operativ transparens och stämmer överens med ESG-kompatibel energihantering. Racktelemetri är nu integrerad i anläggningsoptimering i gröna datacenterprojekt.

Designpreferenser Skiftar mot Gånginnehållsberedda och Seismiskt Resilienta Rackmodeller

Rackdesign anpassar sig alltmer till behov av gånginnehåll och strukturell säkerhet. System för kall och varm gånginnehåll kräver standardiserade rackhöjder och luftflödestätningsfunktioner. Seismiskt resistenta rack efterfrågas i regioner som implementerar byggnadssäkerhetskoder. Förborrade baser och stabiliserande ramar möjliggör säkra installationer i fleranvändaranläggningar. Marknaden för datacenterrack i Tyskland återspeglar detta skifte mot hållbara, innehållsvänliga produkter. Anläggningar under Tier III eller Tier IV-klassificeringar kräver sådana specifikationer. Leverantörer differentierar på stötdämpning, luftflödesriktning och strukturell styrka under hög belastning. Denna trend formar inköpskriterier för rack över hela regionen.

Marknadsutmaningar

Ökande Strömtäthet och Kylkrav Belastning på Äldre Anläggningars Rackinfrastruktur

Äldre datacenter i Tyskland står inför ökande inkompatibilitet med moderna högdensitetsrack. Äldre byggnader har svårt att stödja rack över 15–20 kW per skåp. Otillräcklig golvbelastningskapacitet och föråldrade luftflödessystem begränsar skalbarheten. Dessa problem kräver betydande investeringar i ombyggnad eller strategier för rackbyte. Den tyska marknaden för datacenterrack kämpar med brister i anläggningsberedskap som bromsar antagandet. Företag fördröjer uppgraderingar på grund av hög risk för stillestånd och kapitalkostnader. Vissa operatörer är tveksamma till att övergå till vätskekylda eller containermodulerade rack. Bristen på standardiserade ombyggnadsprotokoll ökar komplexiteten vid implementering. Dessa begränsningar skapar inträdesbarriärer för avancerade racksystem.

Komplexitet i efterlevnad vid rackdesign och inköp på grund av regionala datalagar

Tyskland upprätthåller strikta standarder kring utrustningssäkerhet, utsläpp och brandsäkerhet. Rackleverantörer måste följa EN 50600, ISO 27001 och BSI-molnens efterlevnadskrav. Lokala inköpspreferenser och TAA-efterlevnad begränsar ytterligare inköpsflexibiliteten. Den tyska marknaden för datacenterrack måste navigera genom dessa regulatoriska filter under design och implementering. Tullklareringsförseningar och certifieringskostnader belastar utländska tillverkare. Multinationella företag behöver ofta rackvarianter för att uppfylla anläggningsspecifik efterlevnad. Även mindre designändringar kräver omtestning och omcertifiering. Detta ökar tiden till marknaden för nya rackmodeller och begränsar innovationscykler.

Marknadsmöjligheter

Ökning av AI-datacenter och GPU-kluster skapar möjligheter för leverantörer av högdensitetsrack

Tysklands expanderande AI-ekosystem ökar efterfrågan på högdensitetsrack som stöder GPU-kluster. Forskningscenter och hyperscalers implementerar 30–60 kW rack med integrerad kylning. Denna förändring gör det möjligt för leverantörer att erbjuda specialiserade rack anpassade till AI-träningsarbetsbelastningar. Den tyska marknaden för datacenterrack utnyttjar denna möjlighet för att expandera till termiskt intensiva installationer. Vätskekylda rack, bakdörrsväxlare och strömskenor ser högre efterfrågan. Leverantörer som erbjuder snabblevererade, AI-klara rack kan fånga långsiktiga kontrakt i detta segment.

Edge-mikrodatacenter inom smart tillverkning och logistik öppnar nya efterfrågezoner för rack

Efterfrågan på edge-infrastruktur från bil-, läkemedels- och logistikzoner öppnar tillväxtmöjligheter. Dessa installationer behöver kompakta rack med robusta höljen och lokaliserad kylning. Den tyska marknaden för datacenterrack kan betjäna decentraliserade beräkningszoner genom små formfaktor-skåp. Leverantörer har möjligheter att designa edge-specifika rack med fjärrsynlighet och snabbare utrullningsfunktioner. Efterfrågan är i linje med tillväxten av industriell IoT och AI vid edge-användningsfall.

Marknadssegmentering

Efter racktyp

Skåprack dominerar den tyska marknaden för datacenterrack på grund av deras säkra, inneslutna design och förbättrad luftflödeskontroll. Dessa föredras i hyperscale- och företagsmiljöer som kräver utrustningsskydd och kabelhantering. Öppna ramrack tillgodoser budgetmedvetna eller testmiljöer, men saknar fysisk säkerhet. Segmentet “Övriga” inkluderar väggmonterade eller specialhöljen för begränsade utrymmen eller edge-användningsfall. Skåprack leder marknaden med den högsta volymandelen över alla datacenternivåer.

Efter rackhöjd

42U-rackar förblir industristandard och har den största andelen på den tyska marknaden för datacenter-rackar. De erbjuder en optimal balans mellan rymdeffektivitet och kylning, vilket gör dem lämpliga för de flesta installationer. Rackar under 42U används i edge-anläggningar och filialkontor. Rackar över 42U tillgodoser hyperskaliga installationer som kräver högre serverdensitet per yta. Valet av rackhöjd beror ofta på kylinfrastruktur, rumshöjd och viktbelastningstolerans.

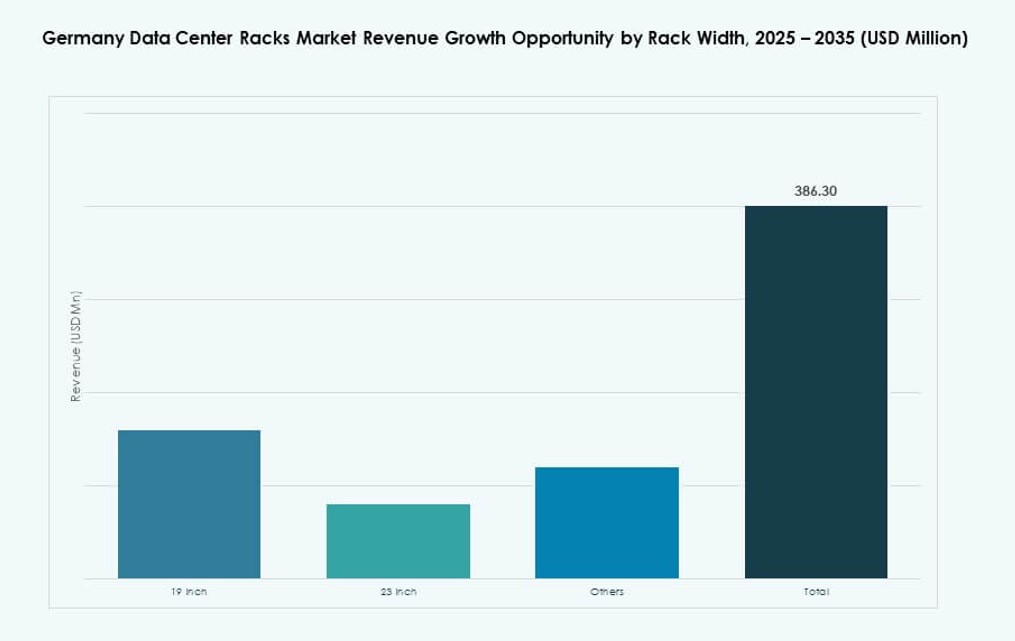

Efter Bredd

19-tumsrackar dominerar den tyska marknaden för datacenter-rackar på grund av deras breda kompatibilitet med de flesta servrar och nätverksutrustning. Standardisering gör dem enklare att integrera i både nya och befintliga anläggningar. 23-tumsrackar används för telekomutrustning eller äldre system men förblir en nischsegment. Kategorin “Övriga” inkluderar icke-standardiserade bredder för anpassade eller robusta användningsfall. 19-tumssegmentet har den största installationsbasen i företags- och colocation-miljöer.

Efter Användning

Serverrackar står för den största andelen av den tyska marknaden för datacenter-rackar, drivet av efterfrågan på kärninfrastruktur för beräkningar. Dessa rackar rymmer kritiska applikationsservrar, molnnoder och lagringsenheter. Nätverksrackar, även om de är mindre i volym, stöder viktig anslutningsutrustning som routrar, switchar och patchpaneler. Efterfrågan på nätverksrackar ökar i distribuerade edge-installationer och backup-platser. Serverrackar behåller dominansen över colocation, hyperskala och privata företagsdatacenter.

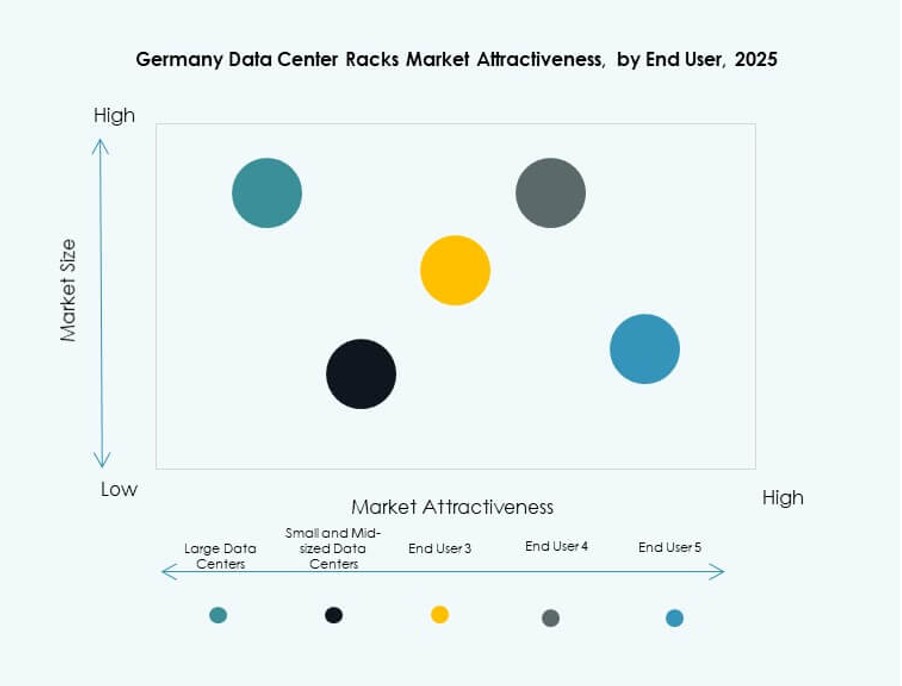

Efter Slutanvändare

Stora datacenter är de ledande konsumenterna på den tyska marknaden för datacenter-rackar. De inkluderar colocation-nav, hyperskaliga campus och statliga IT-parker. Dessa anläggningar prioriterar modulära, skalbara rackinstallationer för högkapacitetsarbetsbelastningar. Små och medelstora datacenter visar ökande adoption med molnbaserade övergångar och SaaS-expansion. SMB:er investerar i standardkabinett med integrerad kylning och PDU:er för att effektivisera sin infrastruktur. Båda segmenten speglar ett mognande digitalt ekosystem.

Efter Vertikal

IT & Telekom förblir den främsta vertikalen på den tyska marknaden för datacenter-rackar, drivet av molnadoption och 5G-installationer. BFSI följer med efterfrågan på säker och kompatibel lagringsinfrastruktur. Regering & Försvar investerar i högredundansrackar för kritiska applikationer. Hälso- och energisektorerna distribuerar rackar för edge-diagnostik, EHR-system och realtidsövervakning. Detaljhandel och “Övriga” segment visar tillväxt med omnikanaltransformation och IoT-detaljhandelssystem.

Regionala Insikter

Frankfurt leder med över 38% andel tack vare hyperskalig närvaro och undervattensanslutning

Frankfurt dominerar den tyska marknaden för datacenter-rackar med över 38% andel. Regionen har en tät koncentration av hyperskala, colocation och molntjänstleverantörer. Dess strategiska läge kopplar till stora europeiska och globala nätverk via DE-CIX. Efterfrågan på rackar drivs av AI-labexpansioner och arbetsbelastningar med hög interkonnektivitet. Frankfurt drar också nytta av närheten till finans-, telekom- och företagskunder. Dess ekosystem stöder rackleverantörer som erbjuder skalbara, högdensitetsinkapslingar.

- Till exempel stöder Equinix FR5-campus en total kapacitet på 25,2 MW över sin anläggning, vilket möjliggör högdensitetsrackinstallationer anslutna till över 220 nätverk via DE-CIX.

Berlin och München tar tillsammans 26% andel genom efterfrågan från företag och offentlig sektor

Berlin och München har tillsammans cirka 26% andel av den tyska marknaden för datacenterrack. Berlins offentliga institutioner och digitala regeringsinitiativ driver rackinstallationer. München ser efterfrågan från teknikstartups, bil-OEM:er och AI-forskningsföretag. Båda städerna stöder medelstora datacenter med behov av modulära rack. Regionala investeringar i smart stadsinfrastruktur ökar också efterfrågan på rack. Tillväxten är stadig, stödd av urban digitaliseringsprogram.

- Till exempel erbjuder Digital Realtys München-campus högdensitetskolokation med rack som är klassade upp till 20 kW vardera, integrerade för bildatahantering och AI-simuleringar.

Norra och östra regionerna växer med 18% andel från edge-implementeringar och industriella zoner

Norra och östra Tyskland står för nästan 18% marknadsandel. Städer som Hamburg, Leipzig och Dresden ser rackefterfrågan för industriell edge computing. Logistikparker och energinätverk har mikrodatacenter som kräver robusta, kompakta rack. Dessa regioner speglar tillväxten i decentraliserade, ändamålsbyggda anläggningar. Den tyska marknaden för datacenterrack expanderar här genom leverantörspartnerskap och regionala systemintegratörer. Framtida rackefterfrågan kommer att följa industriell AI och smart tillverkningstrender.

Konkurrensinsikter:

- Schneider Electric

- Rittal

- Vertiv Group

- Eaton

- Apra-Norm

- Schäfer IT-Systems

- Cisco Systems, Inc.

- Hewlett Packard Företagsversion (HPE)

- Dell Inc.

- Chatsworth Products

Den tyska marknaden för datacenterrack har en blandning av globala jättar och inhemska specialister, vilket skapar ett konkurrenskraftigt men fragmenterat landskap. Globala ledare som Schneider Electric, Vertiv och Rittal dominerar segmentet för högdensitets, vätskekylda rack, stödda av starka distributionsnätverk och integrationsmöjligheter. Lokala tillverkare som Apra-Norm och Schäfer IT-Systems fokuserar på skräddarsydda rackskåp anpassade till regionala efterlevnads- och modularitetsbehov. IT-infrastrukturleverantörer inklusive HPE, Dell och Cisco erbjuder racklösningar i paket med server- och nätverksutrustning. Konkurrensen kretsar kring innovation, produktmodularitet och integration av intelligenta ström- och kylfunktioner. Den fortsätter att utvecklas med växande efterfrågan på smarta rack, AI-redo arkitekturer och edge-specifika designer som uppfyller branschspecifika arbetsbelastningar.

Senaste utvecklingen:

- I september 2025 lanserade Schneider Electric en uppgraderad version av sina EcoStruxure™ rack-system i Tyskland. De nya racken stöder högre effekttäthet och inbyggd rack-nivåövervakning. Lanseringen riktar sig mot hyperscale- och colocation-operatörer som antar AI och vätskekylda arbetsbelastningar.

- I juni 2025 samarbetade Rittal med tyska colocation-leverantörer för att implementera modulära racklösningar optimerade för snabb expansion. Samarbetet fokuserar på standardiserade 42U och över-42U skåp med förbättrad luftflödeskontroll. Dessa rack stöder snabb utrullning i anläggningar i Frankfurt och München.

- I juni 2025 presenterade Siemens, Cadolto och Legrand från listan ett modulärt edge-datacenter med AI-redo beräkningszoner och flexibla finanspaket på Data Center World Frankfurt, med fokus på Tysklands efterfrågan på snabba edge-implementeringar med prefabricerade 42U rack som minskar monteringstiden på plats med 40%.

- I december 2024 ingick Hewlett Packard Företagsversion (HPE) strategiska avtal med stora tyska forskningsinstitut för att samutveckla nästa generations datacenter-rackteknologier, med betoning på förbättrad prestanda, energieffektivitet och anpassningar för vätskekylning för moderna hyperscale-behov.