执行摘要:

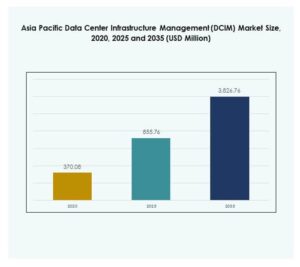

亚太地区数据中心基础设施管理(DCIM)市场规模从2020年的3.7008亿美元增长到2025年的8.5576亿美元,预计到2035年将达到38.2676亿美元,在预测期内的复合年增长率为17.94%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 亚太地区数据中心基础设施管理(DCIM)市场规模2025 |

8.5576亿美元 |

| 亚太地区数据中心基础设施管理(DCIM)市场,复合年增长率 |

17.94% |

| 亚太地区数据中心基础设施管理(DCIM)市场规模2035 |

38.2676亿美元 |

亚太地区数据中心基础设施管理(DCIM)市场的增长受到快速数字化转型、云扩展和高效能源管理需求的推动。企业正在采用由AI驱动和物联网支持的工具来优化运营并提高可持续性。预测分析和混合基础设施管理的创新增强了弹性,使DCIM平台成为减少停机时间的关键。企业和投资者认为它在支持行业的可扩展性、竞争力和卓越运营方面具有战略重要性。

亚太地区数据中心基础设施管理(DCIM)市场显示出强大的区域多样性,中国、日本和韩国由于先进的IT生态系统和超大规模数据中心项目而处于领先地位。印度凭借政府支持的数字化举措和云采用迅速崛起。新加坡、印度尼西亚和越南等东南亚国家由于连接增长、互联网普及率上升和良好的投资环境而日益重要。

市场驱动因素

通过智能技术集成提高数据中心运营的需求上升

亚太地区数据中心基础设施管理(DCIM)市场受到对确保大型设施效率和可靠性先进工具需求上升的推动。企业越来越关注通过实时可视化监控资产、电力和容量。AI和物联网的采用使预测分析成为可能,提高了能源使用效率并降低了停机风险。公司将DCIM平台视为可持续发展目标的关键,确保符合监管框架。投资者认识到其在降低运营成本的同时延长基础设施寿命的潜力。此驱动因素强调了技术在重塑企业运营战略中的作用。

- 例如,Digital Realty在其位于新加坡的SIN10数据中心于2024年启动了一项冷却塔计划,以提高15%的水效率。该项目符合IMDA的新标准,允许操作温度高达26°C,每升高一度可节省2-5%的冷却能耗。

云采用的扩展和数字化转型的战略价值增长

云和混合模型的采用正在加速对DCIM解决方案的投资。企业依赖可扩展的工具来管理分散的基础设施并确保资源优化。亚太地区数据中心基础设施管理(DCIM)市场受益于支持自动化决策的云原生架构。该趋势突显了DCIM在数字经济中保持竞争地位的战略重要性。投资者看到其在提高对服务中断的弹性方面的价值。云驱动的增长增强了对提供灵活性和安全集成的平台的需求。这为技术提供商和企业创造了重大机会。

能源效率创新和对可持续发展目标的关注增加

数据中心运营商面临减少能源消耗和满足可持续发展目标的压力。具有智能电力监控和冷却系统的先进DCIM解决方案可实现更低的碳足迹。亚太地区数据中心基础设施管理(DCIM)市场与绿色数据中心计划高度一致。政府和企业优先考虑确保符合可持续发展法规的技术投资。企业认为这一领域的创新对于长期竞争力至关重要。投资者对能源重点的进步感兴趣,因为该地区的电力成本不断上升。DCIM平台增强了成本节约和企业责任承诺。

行业模型的转变和可扩展性与弹性的战略定位

企业正在重组IT基础设施模型,在不确定的环境中优先考虑可扩展性和弹性。亚太地区数据中心基础设施管理(DCIM)市场通过提高运营灵活性的工具支持这一转变。混合和边缘数据中心的扩展正在加速对动态监控平台的需求。企业重视DCIM在最小化与停机和安全漏洞相关的风险方面的作用。投资者识别出由于基础设施性能与数字业务连续性之间的联系而带来的强大机会。它为支持电子商务、BFSI和电信运营提供了基础。行业转变加强了DCIM作为IT战略基石的角色。

- 例如,Cushman & Wakefield的2025年上半年亚太数据中心更新报告指出,亚太地区在2025年上半年增加了近2300兆瓦的开发管道。报告还强调,新数据中心正在设计以支持AI工作负载。

市场趋势

在基础设施监控平台中采用AI驱动的预测能力

亚太地区数据中心基础设施管理(DCIM)市场正在见证AI驱动的预测工具的强劲采用。运营商使用机器学习模型来检测冷却或电力系统中的早期风险。预测性维护有助于延长资产生命周期,同时最小化意外故障。企业采用这些工具来提高容量规划的准确性。投资者将这一转变视为支持关键运营的高级自动化的证据。AI的采用提高了数据中心的性能和安全标准。这标志着向更自主、自我管理的基础设施模型的转变。此趋势加强了DCIM在技术演变中的重要性。

边缘计算集成的出现以优化分布式基础设施

边缘计算在亚太地区的采用正在扩大,需要先进的DCIM工具进行监控。亚太地区数据中心基础设施管理(DCIM)市场支持分布式资产,尤其是在物联网密集型行业中。企业需要实时洞察以确保远程站点的运营可靠性。这推动了具有可扩展功能的云集成DCIM平台的采用。投资者认为边缘集成在电信、零售和工业自动化中具有高价值的机会。企业部署DCIM以简化跨混合基础设施的管理。此趋势反映了从集中模型向分布式、敏捷生态系统的转变。边缘计算的兴起加强了市场需求。

在复杂环境中对网络安全和弹性数据管理的关注增加

不断上升的网络威胁迫使企业确保基础设施可视性和管理平台的安全。亚太地区数据中心基础设施管理(DCIM)市场将网络安全功能集成到监控系统中。公司需要更强大的工具来保护数据流和关键资产。它支持BFSI和医疗保健等行业的业务连续性战略。投资者将增强的安全集成视为客户信任和合规准备的驱动因素。企业重视能够在多租户设施中降低风险的DCIM平台。对网络安全的重视突显了IT和运营技术优先事项的融合。此趋势重塑了长期采用战略。

商业智能和分析的集成以支持更智能的决策

DCIM平台现在集成了高级分析以支持决策。亚太地区数据中心基础设施管理(DCIM)市场将BI集成视为一大趋势。企业依赖可视化仪表板来获取有关电力、容量和资产性能的洞察。它为运营和战略团队提供可操作的情报。投资者认为分析驱动的创新对于提高IT基础设施的投资回报率至关重要。企业部署支持BI的平台以减少低效并支持预测。DCIM与数据分析的融合增强了其业务相关性。此趋势强调了对智能数字生态系统的日益增长的需求。

市场挑战

跨混合基础设施模型和运营孤岛的复杂集成

亚太地区数据中心基础设施管理(DCIM)市场在跨混合生态系统集成解决方案方面面临挑战。企业通常在传统系统与现代云原生平台并行运行,导致兼容性问题。这使监控一致性变得复杂,导致可视性和性能分析的低效。企业在不同供应商和地域之间对齐DCIM工具时面临困难。投资者将集成成本视为中小企业进入市场的障碍。缺乏标准化协议也减缓了关键行业的采用。解决这些孤岛对于确保数字基础设施战略的可扩展性至关重要。

高初始投资成本和有限的熟练劳动力可用性

成本密集型部署是更广泛市场渗透的主要障碍。亚太地区数据中心基础设施管理(DCIM)市场需要大量资本用于许可、硬件和培训。它在预算有限的中型企业中造成犹豫。熟练IT专业人员的短缺进一步限制了系统的有效实施。企业在最大化高级功能的收益方面经常面临困难。投资者认识到与长期部署周期相关的财务风险。将投资与可衡量的投资回报对齐的挑战减缓了采用势头。劳动力技能提升仍然是克服这一限制的关键。

市场机会

云集成平台的扩展和中小企业采用潜力的上升

亚太地区数据中心基础设施管理(DCIM)市场通过针对中小企业的云平台提供增长机会。它提供可扩展的解决方案,与传统部署相比降低了进入门槛。企业可以在没有大量前期投资的情况下访问监控功能。投资者看到SaaS模式的DCIM在新兴经济体中的扩展潜力。中小企业对敏捷基础设施的需求不断增长,推动了长期需求。技术供应商可以通过提供模块化订阅包来捕获显著收入。云集成的DCIM为快速可扩展性和地理扩展打开了大门。

可持续性驱动的创新和绿色数据中心投资的增加

对可持续运营的投资为DCIM供应商创造了强大的增长潜力。亚太地区数据中心基础设施管理(DCIM)市场与区域绿色能源计划保持一致。它支持运营商跟踪碳足迹和优化冷却效率。企业采用以能源为重点的DCIM平台以确保符合可持续发展目标。投资者优先资助直接降低电力成本和环境影响的解决方案。政府通过支持可再生能源整合的政策加强了这一机会。该趋势确保DCIM提供商通过生态中心创新获得竞争优势。

市场细分

按组件

解决方案主导了亚太地区数据中心基础设施管理(DCIM)市场,因对资产和电力监控平台的需求而占据最大份额。企业依赖软件工具来有效管理实时运营。服务补充了解决方案,但仍处于次要地位,主要集中在培训、咨询和集成上。企业需要专家指导以部署复杂系统,支持服务的增长。混合模型的扩展推动了解决方案采用的增加。供应商强调可扩展和可定制的解决方案以满足多样化的企业需求。

按数据中心类型

云和边缘数据中心在亚太地区数据中心基础设施管理(DCIM)市场中领先,因为它们在支持数字化转型中的角色不断扩大。企业需要在跨地域管理分布式基础设施方面的灵活性。共享设施也显示出强劲的采用,受多租户运营增加的推动。企业自有中心保持相关性,但面临可扩展性限制。托管中心随着外包IT运营的增长而稳步增长。供应商瞄准整合云和共享设施的混合模型以实现最大效率。

按部署模型

基于云的DCIM模型在亚太地区数据中心基础设施管理(DCIM)市场中占据主导地位,跨行业的采用不断增长。企业更喜欢订阅模式以降低前期投资成本。混合部署也获得了吸引力,支持跨集中和分布式基础设施的灵活性。现场平台继续服务于具有严格安全法规的关键部门。该趋势突显了企业对可扩展、成本效益系统的偏好。投资者将基于云的模型视为未来增长的关键。

按企业规模

大型企业主导了亚太地区数据中心基础设施管理(DCIM)市场,因为它们的基础设施复杂性高。这些组织采用DCIM平台以确保最佳效率和合规性。中小企业在云基DCIM模型的推动下显示出日益增长的采用。供应商通过模块化和可负担的订阅解决方案瞄准中小企业。中型企业的数字化采用上升确保了更强劲的未来增长轨迹。

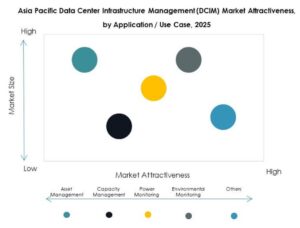

按应用/用例

容量管理在亚太地区数据中心基础设施管理(DCIM)市场中领先,因为它在确保在不断增长的工作负载下的效率方面的作用。企业部署工具进行实时监控和准确预测。资产管理和电力监控也对采用做出了强大贡献。环境监控随着可持续性要求的重要性增加。商业智能集成正在成为更好决策的战略用例。

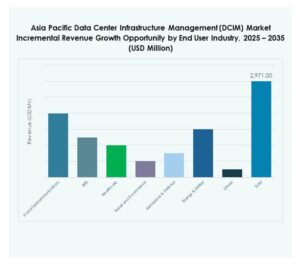

按终端用户行业

IT和电信在亚太地区数据中心基础设施管理(DCIM)市场中占据最高份额。电信运营商采用平台以支持5G部署和数据驱动服务。BFSI排名第二,对合规性和弹性功能的需求推动了其增长。医疗保健和零售显示出因数字化举措而增长的采用。航空航天和国防部门需要高级监控以进行安全和关键操作。能源和公用事业正在扩展采用以支持智能电网计划。

区域见解

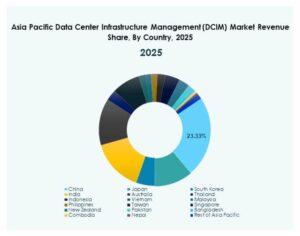

东亚以中国、日本和韩国占据强势地位引领市场增长

东亚在亚太地区数据中心基础设施管理(DCIM)市场中占据42%的最大份额。中国凭借强大的政府举措支持的广泛超大规模数据中心投资领先。日本紧随其后,拥有成熟的IT基础设施和企业对DCIM的需求。韩国由于快速的5G和云集成而扩大采用。它展示了支持高密度工作负载的先进能力。投资者将东亚视为最具吸引力的地区,因其可扩展性和创新性。

南亚和东南亚正在崛起,具有强劲的增长机会

南亚和东南亚共同占亚太地区数据中心基础设施管理(DCIM)市场的33%。印度凭借快速的云采用和政府支持的数字计划占据主导地位。新加坡因其作为区域数据中心的角色在东南亚领先。印度尼西亚、越南和马来西亚在共享和边缘部署方面显示出强劲增长。这反映了中小企业和跨国公司的需求上升。该地区正在成为未来投资的关键驱动力。

- 例如,印度在2025年拥有153个数据中心,总装机容量为1263兆瓦,得到了65亿美元的投资支持。该行业通过可再生能源整合和液