执行摘要:

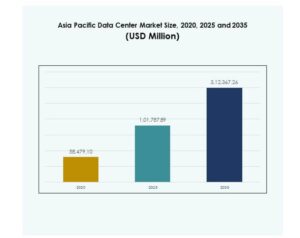

亚太数据中心市场规模从2020年的584.791亿美元增长到2025年的1,017.8789亿美元,预计到2035年将达到3,123.6726亿美元,预测期内的复合年增长率为11.79%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年亚太数据中心市场规模 |

1,017.8789亿美元 |

| 亚太数据中心市场,复合年增长率 |

11.79% |

| 2035年亚太数据中心市场规模 |

3,123.6726亿美元 |

市场受到云服务、人工智能、物联网和5G技术快速采用的推动。企业专注于混合和超大规模设施,以管理日益增长的工作负载并确保可扩展性。自动化、能源效率和模块化设计的创新提高了运营的弹性。各国政府积极支持数字基础设施的发展,创造了强劲的投资环境。企业受益于先进的连接性、法规支持和对安全、低延迟服务日益增长的需求,使市场对全球和区域参与者具有战略重要性。

在地理上,由于中国、日本和韩国的强劲投资以及先进的连接性和企业需求,东亚占据主导地位。南亚和东南亚正在迅速崛起,印度、印度尼西亚和越南通过有利的政策和日益增长的数字服务采用吸引超大规模扩展和共址增长。以澳大利亚为首的大洋洲作为战略枢纽,拥有强大的全球连接性和可再生能源整合,增强了区域市场前景。

市场驱动因素

先进云平台和数字基础设施的广泛采用

亚太数据中心市场因各行业广泛采用先进的云平台和数字优先策略而推动。企业部署超大规模和混合设施以满足激增的数据存储和处理需求。公共和私人投资专注于可扩展的高性能基础设施。人工智能、物联网和5G的日益使用加强了对现代化数据生态系统的需求。政府通过政策支持和资金推动数字化举措,加速基础设施发展。强劲的数字化转型目标吸引跨国科技公司。投资者将其视为可持续收入增长的基础。

- 例如,2025年9月,Equinix在印度金奈开设了其首个AI就绪数据中心(CN1),初始投资6900万美元,支持800个机柜的容量,最终总容量将达到4250个机柜。该设施确保99.999%的正常运行时间和先进的混合多云连接。

数据中心设计和可持续运营的快速创新

对可持续、节能运营的需求日益增长,塑造了基础设施设计的方向。亚太数据中心市场通过先进的冷却系统、可再生能源整合和模块化设计反映出创新。运营商旨在通过绿色技术实现更低的电源使用效率值。企业专注于支持关键任务工作负载的弹性设施。对成本效率的强烈关注推动了自动化和AI驱动的监控系统。高密度工作负载和边缘部署的新商业模式正在出现。投资者优先考虑将可持续性与可扩展性相结合的项目。这种动态加强了长期运营稳定性。

行业需求向弹性和可扩展基础设施的转变

企业扩展基础设施以支持电子商务、金融科技和数字银行的增长。亚太数据中心市场通过提供安全和可扩展的解决方案来满足这些需求。随着企业优先考虑灵活性和成本控制,对混合和共址服务的需求增加。运营商设计灵活的数据中心以有效处理波动的工作负载。强大的安全性和合规措施在拥有敏感数据的行业中建立了信心。对边缘设施的日益依赖确保了服务交付中的低延迟。云原生企业加速区域采用。这一转变使市场成为全球运营的战略枢纽。

- 例如,NEXTDC的客户合同利用率在FY25期间增加了72.2 MW,总部署容量达到244.8 MW,以支持电子商务和金融数字服务的关键扩展。

对区域和全球投资者的战略重要性

亚太数据中心市场为寻求快速扩张的全球投资者提供了强劲的机会。有利的政策鼓励国际合作伙伴关系和基础设施建设。它支持一个多样化的云服务提供商、企业和技术供应商生态系统。强劲的人口增长和数字渗透扩大了市场潜力。跨国公司选择新加坡、印度和澳大利亚等区域枢纽进行数据中心投资。它成为连接亚洲与欧洲和北美的跨境连接项目的中心。长期资本流入增强了竞争优势。这使得市场成为全球数字增长战略的基石。

市场趋势

扩展边缘计算设施以支持低延迟应用

物联网和实时服务的兴起推动了边缘部署。亚太数据中心市场在靠近终端用户的较小、分布式设施中经历了增长。边缘数据中心减少了延迟并提高了电信和零售等行业的服务质量。企业利用它们来实现自动驾驶汽车、AR/VR和工业自动化。区域需求在人口密集的城市地区加剧。这些设施为本地化工作负载提供灵活的扩展。运营商采用模块化建设以实现快速部署。它强调了微型和模块化设施在数字化环境中的重要性。

数据中心管理中人工智能的日益整合

AI驱动的自动化改变了基础设施的效率水平。亚太数据中心市场采用AI进行预测性维护、能源优化和工作负载管理。智能系统检测异常并提高关键操作的正常运行时间。运营商通过机器学习模型改进资源分配。工作负载的日益复杂性需要先进的编排工具。AI集成降低了运营成本并提升了可持续性目标。企业优先考虑AI支持的平台来管理混合环境。它为采用先进自动化框架的运营商创造了竞争优势。

可再生能源的采用和碳中和承诺

数据中心优先考虑可持续性以满足监管要求和投资者期望。亚太数据中心市场越来越依赖于风能、太阳能和水电等可再生电力来源。运营商签署长期电力购买协议以确保绿色能源供应。设施采用热回收系统和先进的冷却技术。政府通过设定明确的目标鼓励碳中和承诺。企业更倾向于与ESG目标一致的服务提供商。大型企业启动了全面可再生能源整合的项目。它将该地区定位为可持续基础设施增长的枢纽。

通过海底电缆投资加强跨境连接

扩展的海底电缆网络增强了全球互联互通。亚太数据中心市场受益于改进的跨区域带宽和国际容量。投资将东南亚、日本和澳大利亚与北美和欧洲连接起来。这些路线支持对云和流媒体服务日益增长的需求。更强的光纤基础设施确保了更快和更可靠的连接。超大规模公司优先考虑靠近电缆登陆站的数据中心。电信公司、超大规模企业和政府之间的合作关系不断涌现。它加强了该地区作为连接全球市场的数字门户的地位。

市场挑战

高基础设施成本和复杂的能源需求遍布多样化地区

亚太数据中心市场面临来自土地、设备和可持续技术的高资本支出的挑战。运营商管理快速增长经济体中对本地电网造成压力的能源需求激增。在欠发达地区确保不间断的可再生供应带来了复杂性。建设大规模、合规的设施需要在冷却、电力和安全方面进行大量投资。投资者面临由于建筑成本波动而带来的不确定性。政府实施严格的分区规则,增加了监管障碍。这给与全球超大规模提供商竞争的小型运营商带来了压力。财务可持续性仍然是长期扩张的一个问题。

跨境的网络安全威胁和监管复杂性

日益增长的网络威胁对数据机密性和服务连续性构成重大风险。亚太数据中心市场必须遵守有关数据保护和主权的多样化国家法规。运营商在各国之间的标准差异中挣扎。加强对勒索软件和DDoS攻击的防御增加了运营成本。企业要求严格的合规性,需要持续监控和先进的安全框架。分散的区域规则阻碍了跨境合作。政府对关键基础设施的弹性实施更严格的政策。它强调了在分散的环境中保持安全和合规运营的挑战。

市场机会

在拥有数字化转型计划的新兴经济体中具有强大潜力

印度、印度尼西亚和越南等新兴经济体提供了巨大的增长机会。亚太数据中心市场受益于智能手机采用率上升、电子商务扩张和数字支付系统。政府引入支持性框架以吸引外国投资。企业需要共址和混合模式以降低成本并扩大覆盖范围。区域云服务提供商推出针对本地企业的服务。基础设施项目专注于弥合数字鸿沟。它使全球和国内投资者能够长期参与。强劲的人口增长加速了对本地化服务的需求。

AI、5G和边缘应用的扩展创造了新的基础设施需求

企业加速部署AI和5G驱动的解决方案,要求可扩展的基础设施。亚太数据中心市场通过支持高密度工作负载来满足这些需求。边缘设施在自动化系统和工业自动化中获得吸引力。跨国科技公司扩展数据处理中心以管理日益增长的AI工作负载。电信公司与超大规模提供商合作部署分布式基础设施。云原生企业在各地区创造了快速扩展的需求。政府通过支持性政策激励AI采用。它增强了针对下一代工作负载的投资者的前景。

市场细分

按组件

硬件占据最大份额,由服务器、存储和网络需求驱动。亚太数据中心市场受益于机架、电源、冷却和安全系统的日益采用。企业优先考虑效率和可靠性,为物理基础设施的持续升级创造条件。随着DCIM、虚拟化和编排工具支持管理,软件采用增长。集成、托管服务和咨询等服务补充了基础设施扩展。硬件主导地位和软件自动化的结合推动了平衡增长。它反映了一个跨越核心基础设施和先进解决方案的强大生态系统。

按数据中心类型

超大规模设施占主导地位,全球云服务提供商在该地区扩展。亚太数据中心市场看到共址和企业中心与模块化和边缘部署一起增长。云和互联网数据中心服务于数字优先企业。成熟枢纽中的大型设施崛起,而新兴经济体中的模块化中心获得吸引力。运营商多样化投资组合以满足不同客户需求。对灵活模式的需求增强了投资吸引力。它将超大规模和云中心定位为区域扩张的关键支柱。

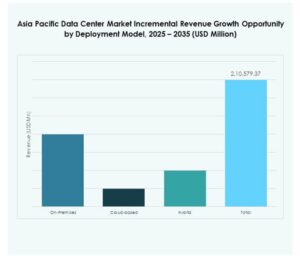

按部署模式

混合部署引领增长,反映出企业在控制和可扩展性之间的平衡。亚太数据中心市场还见证了电子商务和电信领域云采用的增长。对于具有严格合规要求的行业,内部部署仍然相关。企业采用混合解决方案来管理多云和边缘环境。云原生公司加速向灵活托管的迁移。监管政策加强了敏感行业的混合采用。它确保了支持多样化行业的广泛部署模式。

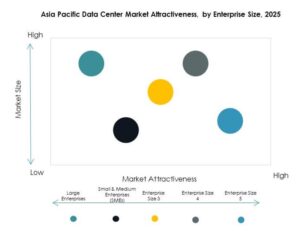

按企业规模

由于广泛的数字工作负载,大型企业占据需求主导地位。亚太数据中心市场还受益于中小企业采用混合和共址模式。中小企业利用云降低成本并提高灵活性。数字原生企业依赖于云优先的方法。大型组织在超大规模和共址方面投入巨资。中小企业依靠托管服务实现可扩展性。这种双重动态支持跨企业规模的强劲市场参与。

按应用/用例

IT和电信以连接性和云扩展的广泛工作负载领先。亚太数据中心市场还看到BFSI、零售、医疗保健和制造业推动增长。政府和国防部门投资于安全基础设施以支持数字化计划。媒体和娱乐通过流媒体平台推动需求。教育和公用事业通过数字化扩大工作负载。多行业采用加强了长期市场可持续性。

按终端用户行业

云服务提供商通过在超大规模和区域中心的投资占据主导地位。亚太数据中心市场还服务于企业、共址提供商和政府机构。企业扩展混合和私有设施。政府优先考虑主权和弹性。共址提供商支持中小企业和利基应用。它确保了终端用户类别的多样化需求渠道。

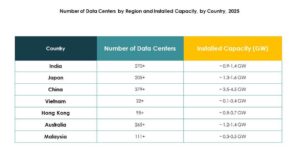

区域洞察

东亚以强劲的云和超大规模扩展领先(38%份额)

东亚以38%的份额领先亚太数据中心市场,由中国、日本和韩国推动。这些国家吸引了超大规模投资,得益于先进的连接性和强劲的企业需求。中国的数字服务规模和日本强大的金融部门加强了区域领导地位。韩国专注于人工智能和5G整合。政府通过国家政策支持可持续项目。它将东亚定位为该地区数字基础设施的支柱。

- 例如,腾讯云最近将其在21个地区的56个数据中心扩展到日本大阪的第三个设施,以支持区域企业日益增长的云和AI整合。

南亚和东南亚以快速增长势头崛起(34%份额)

南亚和东南亚占34%的份额,印度、印度尼西亚和马来西亚具有强劲潜力。数字支付、电子商务和电信服务的增长推动了需求。亚太数据中心市场受益于政府激励措施,鼓励国际合作伙伴关系。超大规模公司扩展以捕捉服务不足的市场。人口增长和互联网渗透推动了长期需求。它将该地区加强为数字基础设施的快速崛起枢纽。

- 例如,ST Telemedia Global Data Centres宣布计划在其浦那园区增加两个新数据中心,投资约2.419亿美元,提供40 MW的额外容量,加强其在印度数据基础设施领域的地位。

大洋洲以强大的全球连接性建设战略枢纽(28%份额)