Resumé:

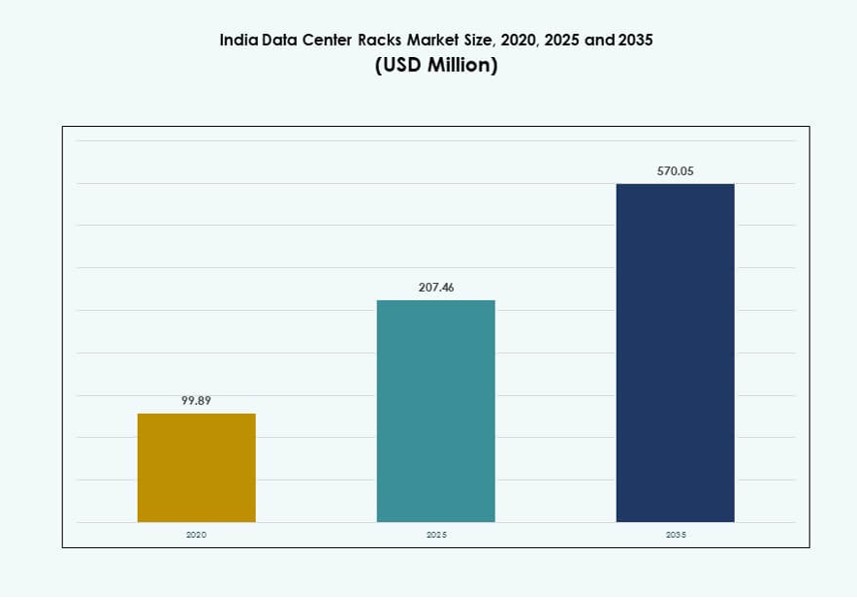

Markedet for datacenterstativer i Indien blev vurderet til USD 99,89 millioner i 2020 til USD 207,46 millioner i 2025 og forventes at nå USD 570,05 millioner i 2035, med en CAGR på 10,61% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterstativer i Indien 2025 |

USD 207,46 Millioner |

| Markedet for datacenterstativer i Indien, CAGR |

10,61% |

| Markedstørrelse for datacenterstativer i Indien 2035 |

USD 570,05 Millioner |

Den stigende efterspørgsel efter cloud-tjenester, AI-arbejdsbelastninger og edge computing driver den hurtige adoption af avancerede stativsystemer. Organisationer søger modulære, skalerbare stativer, der understøtter høj-densitets implementeringer og integreret køling. Adoptionen af præfabrikerede og intelligente stativløsninger udvides, især i colocation og hyperscale miljøer. Politikdrevne digitale infrastrukturer og data-lokaliseringsinitiativer styrker yderligere markedets efterspørgsel. Investorer fokuserer på energieffektive stativsystemer med reducerede samlede ejeromkostninger. Disse ændringer forstærker den strategiske relevans af stativinfrastruktur for hyperscale skalerbarhed, modstandsdygtighed og overholdelse af regler i Indiens digitale økonomi.

Vestindien leder markedet med stærk tilstedeværelse i Mumbai og Pune, understøttet af undersøiske kabler, cloud-zoner og finanssektorens behov. Sydlige byer som Chennai og Hyderabad er stigende knudepunkter på grund af hyperscaler-udvidelser og gunstig infrastruktur. Nordindien vokser støt, ledet af Delhi NCR’s virksomhedsøkosystem. Østlige og Tier-2 byer er fremvoksende regioner, drevet af edge-implementeringer og statslige digitaliseringsprojekter. Denne geografiske spredning afspejler en landsdækkende acceleration i adoptionen af datacenterstativer.

Markedets Dynamik:

Markedsdrivere

Voksende Efterspørgsel efter Høj-Densitets Stativer Drevet af Cloud og AI Arbejdsbelastninger

Markedet for datacenterstativer i Indien oplever stærk efterspørgsel efter høj-densitets stativer, da virksomheder adopterer AI, maskinlæring og big data-analyse. Disse arbejdsbelastninger kræver højere strøm, optimeret luftstrøm og effektive stativdesign. Organisationer integrerer GPU’er og acceleratorer, som øger termisk output og pladsudnyttelse. Høj-densitets stativer understøtter flere servere per kvadratfod, hvilket reducerer gulvplads og energikostnader. Det gør det muligt for hyperscale-udbydere at skalere hurtigt, samtidig med at de opretholder operationel effektivitet. Cloud-tjenesteudbydere og colocation-operatører leder denne overgang til højere densitetskonfigurationer. Stativleverandører innoverer med modulære og præfabrikerede systemer for hurtigere implementering. Strategiske investeringer i AI-klar stativer stiger. Det positionerer Indien som en vigtig vækstzone for stativinfrastruktur.

- For eksempel driver CtrlS Datacenters Tier IV-certificerede datacenterfaciliteter i Mumbai designet til høj-densitets arbejdsbelastninger med N+1 redundans. Disse faciliteter understøtter GPU-baserede computermiljøer og avancerede kølearkitekturer, der kræves til AI og cloud-drevne applikationer.

Digital Transformation og Edge-Implementeringer Omformer Rack-Design Præferencer

Digital transformation på tværs af offentlige og private sektorer fortsætter med at drive opgraderinger af rack-niveau infrastruktur. Edge computing adoption udvider rack-efterspørgslen i Tier-2 og Tier-3 byer, hvor latency-følsomme applikationer har brug for lokaliseret computing. Disse implementeringer bruger ofte kompakte, modulære racks til hurtig opsætning og fjernstyring. Organisationer inden for detailhandel, fremstilling og telekommunikation prioriterer plads-effektive racks med indbygget køling og strømfordeling. Præfabrikerede mikrodatacentre øger yderligere efterspørgslen efter 19-tommer og 23-tommer racks. IT-teams foretrækker nu smarte racks, der understøtter aktivsporing og miljøovervågning. Rack-systemer med indbygget DCIM-kompatibilitet vinder frem. Det afspejler, hvordan Indiens Data Center Racks Marked tilpasser sig distribuerede arkitekturer.

Politisk Skub, Datasuverænitet og Lokalisering Driver Vækst i Indenlandsk Infrastruktur

Indiens Data Center Racks Marked nyder godt af stærk regulerings- og politikstøtte. Regeringsordninger, der fremmer datalokalisering, digital styring og suveræn sky, driver nye rack-infrastrukturprojekter. Nøglepolitikker som Digital India-initiativet og National Data Centre-politikken katalyserer investeringer. Telekommunikations- og bankvirksomheder står over for overholdelseskrav om at lagre og behandle data lokalt. Dette øger efterspørgslen efter sikre og skalerbare rack-systemer inden for indenlandske faciliteter. Colocation-virksomheder udvider rack-fodaftryk for at imødekomme stigende virksomhedskrav. Delstatsregeringer tilbyder jord, strømsubsidier og enkeltvindues godkendelser. Det skaber en gunstig forretningscase for investorer og operatører, der bygger rack-klare faciliteter.

- For eksempel er Yotta Infrastructures NM1-facilitet i Navi Mumbai Tier IV-certificeret og understøtter 7.200 racks med 50 MW kapacitet. Den imødekommer datasuverænitetsbehov på tværs af BFSI, regering og virksomhedsektorer i Indien.

Investorinteresse i Modulære, Skalerbare og Energieffektive Rack-Løsninger

Investorer og datacenterudviklere prioriterer rack-løsninger, der reducerer implementeringstid og forbedrer pladsudnyttelse. Skalerbare racks understøtter fasevis kapacitetsforøgelse, samtidig med at de reducerer forudgående omkostninger. Modulære systemer muliggør fleksible konfigurationer baseret på strøm, køling og computerbehov. Denne tilgang passer til hyperscalers, BFSI og e-handelsaktører, der skalerer computerinfrastruktur på tværs af regioner. Energieffektive racks integreret med termisk indeslutning og luftstrømsoptimering er efterspurgte. Disse racks reducerer de samlede ejeromkostninger, mens de opfylder ESG-mål. Leverandører, der tilbyder hurtigt implementerbare, præfabrikerede rack-systemer, tiltrækker flere partnerskaber. Indiens Data Center Racks Marked er nu centralt i strategiske infrastrukturporteføljer for både indenlandske og udenlandske investorer.

Markeds Tendenser

Stigende Adoption af Smarte Racks med Integreret Overvågning og Fjernstyring

Organisationer på tværs af sektorer vedtager smarte racks udstyret med sensorer og fjernstyringsmoduler. Disse racks understøtter realtidsopfølgning af temperatur, fugtighed, strømforbrug og serveraktivitet. Facilitetoperatører bruger integrerede dashboards til forudsigende vedligeholdelse og kapacitetsplanlægning. Anvendelsen af DCIM og AI-baseret optimering er stigende. Dette muliggør proaktiv fejldetektion og termisk styring. Smarte racks hjælper også med at reducere driftsnedetid. Fjernstyringsværktøjer vinder indpas i edge-lokationer med begrænset personale på stedet. Det indiske marked for datacenter-racks bevæger sig mod intelligent infrastruktur, der understøtter realtids synlighed og kontrol.

Skift mod skræddersyede rackdesigns til hyperscale og AI-specifikke implementeringer

Hyperscalers designer skræddersyede racks tilpasset GPU-klynger, væskekøling og AI-arbejdsbelastninger. Disse racks overstiger ofte 42U i højden og understøtter strømforbrug over 30 kW. Tilpasning inkluderer forbedret luftstrøm, kabelstyring og funktioner klar til nedsænkning. Designfleksibilitet hjælper operatører med at balancere computerbehov med energibegrænsninger. AI-modeller kræver tæt computerkraft og hukommelse, hvilket driver specialiserede rackformater. Cloud-udbydere og ODM’er samarbejder om standardisering af rackdesign. Det indiske marked for datacenter-racks oplever stærk vækst i disse ikke-standardiserede, højtydende racks på tværs af nøglemetropoler.

Udvidelse af rackinfrastruktur i Tier-2 byer for at understøtte edge og reguleringsmæssig overholdelse

Infrastrukturvækst bevæger sig ud over større metropoler til Tier-2 og Tier-3 byer. Efterspørgsel fra virksomheder, edge-noder og behov for suveræn sky driver lokaliseret rackimplementering. Kompakte modulære racks bruges i detailbank, logistik og telekommunikationssektorer for lav-latens operationer. Regionale regeringer fremmer datacenter-økosystemer med politiske incitamenter. Strøm- og fiberadgang forbedres i sekundære byer. Denne decentralisering øger efterspørgslen efter racks i steder som Kochi, Nagpur og Bhubaneswar. Det indiske marked for datacenter-racks afspejler denne geografiske spredning af rackimplementering.

Stigende præference for bæredygtige racks og cirkulære infrastrukturmodeller

Bæredygtighedsmål ændrer, hvordan racks designes og implementeres. Operatører vælger genanvendelige materialer, modulære designs og komponenter med længere levetid. Bæredygtige racks reducerer e-affald og tilbyder bedre luftstrøm for energibesparelser. Cirkulære infrastrukturstrategier inkluderer renovering og genbrug af ældre racks. Certificeringsstandarder inkluderer nu benchmarks for miljøpåvirkning. Rack-leverandører med grønne certificeringer får præference i RFP’er. Det hjælper kunder med at opfylde ESG-rapporteringsmål. Det indiske marked for datacenter-racks tilpasser sig globale bæredygtighedsmandater gennem designinnovation.

Markedsudfordringer

Inkonsekvent strøm og infrastruktur i nye zoner forsinker rackudvidelse

Strømkvalitet, køleinfrastruktur og fiber tilgængelighed er fortsat svage i flere Tier-2 og Tier-3 lokationer. Edge-implementeringer kræver konstant oppetid, men spændingsudsving og strømafbrydelser udgør en risiko. Begrænset adgang til pålidelige backupsystemer påvirker effektiviteten af rack-udnyttelse. Forsinkelser i jordanskaffelse og fragmenterede reguleringsgodkendelser forlænger opsætningstidslinjer. Høje omkostninger ved høj-densitets termisk indeslutning begrænser små aktører. Disse infrastrukturhuller påvirker tempoet for rack-installation og skalerbarhed. Det indiske datacenter-rackmarked har brug for stærkere politisk koordinering og modernisering af forsyningsvirksomheder for at imødekomme den voksende efterspørgsel i nye zoner.

Høje indledende investeringer og mangel på færdigheder begrænser adoption af smarte racks i stor skala

Avancerede racks med integreret DCIM, sensorer og modulær køling har en høj startomkostning. Små og mellemstore datacentre tøver med at investere i premium rack-systemer. Budgetbegrænsninger fører til forlænget brug af ældre åbne racks. Der er mangel på kvalificerede fagfolk til termisk planlægning, strømforsyning og implementering af smarte racks. Uddannelsesprogrammer for datacenterinfrastrukturroller er begrænsede. Langsom integration med BMS og netværkssystemer tilføjer kompleksitet. Det indiske datacenter-rackmarked skal overvinde finansielle og menneskelige kapitalbegrænsninger for at støtte udbredt adoption af intelligente racks.

Markedsmuligheder

Edge- og AI-arbejdsbelastninger åbner nye rack-implementeringsmuligheder i regionale markeder

Edge computing til lav-latens brugssager skaber stærk efterspørgsel efter kompakte, modulære og præfabrikerede racks. Disse implementeringer i BFSI, fremstilling og detailhandel understøtter lokaliseret behandling og reducerer datatransmissionsomkostninger. AI-træningsklynger har brug for racks, der understøtter høje termiske belastninger, væskekøling og fleksible formfaktorer. Investeringer i 5G, IoT og regionale cloud-knudepunkter driver denne trend. Det indiske datacenter-rackmarked er godt positioneret til at imødekomme disse udviklende arkitekturbehov.

Make-in-India-initiativer og leverandør-lokalisering forbedrer rack-forsyningsøkosystemet

Politikker, der fremmer lokal produktion og værdiskabelse, gør det muligt for rack-OEM’er at etablere indenlandsk produktion. Dette reducerer leveringstid, sænker omkostningerne og skaber eksportmuligheder. Regeringsincitamenter for elektronik- og hardwareproduktion hjælper indenlandske rack-leverandører med at skalere operationer. Det understøtter jobskabelse og styrker Indiens strategiske teknologiforsyningskæde. Det indiske datacenter-rackmarked drager fordel af denne voksende lokaliseringsbølge.

Markedssegmentering

Efter racktype

Kabinetsegmentet dominerer det indiske datacenter-rackmarked på grund af stigende brug i hyperscale- og colocation-miljøer. Kabinetter giver bedre luftstrømskontrol, fysisk sikkerhed og strukturerede kablingsmuligheder sammenlignet med åbne racks. Åbne racks bruges stadig i små datarum for deres omkostningseffektivitet og tilgængelighed. Dog vokser efterspørgslen efter lukkede kabinetracks på grund af behovet for varmestyring, især i høj-densitets serverrum.

Efter rackhøjde

42U-segmentet fører an på det indiske marked for datacenterstativer, drevet af dets industristandardkompatibilitet og fleksibilitet på tværs af applikationer. Det balancerer kapacitet, ergonomi og håndterbarhed for de fleste virksomheders og colocation-opstillinger. Segmentet over 42U vinder frem med hyperscale-implementeringer, hvor beregningstæthed og vertikal pladsudnyttelse er kritiske. Stativer under 42U foretrækkes i edge- og detailanvendelser, hvor pladsen er begrænset.

Efter Bredde

19-tommer bredde segmentet har den højeste markedsandel på grund af global standardisering og kompatibilitet med det meste IT-udstyr. Disse stativer er bredt adopteret på tværs af industrier og giver nem integration med servere, switches og strømforsyninger. 23-tommer segmentet bruges i telekommunikations- og netværksopstillinger, hvor bredere udstyr anvendes. Efterspørgslen efter bredere stativer kan vokse med øget GPU- og AI-implementeringer på det indiske marked for datacenterstativer.

Efter Anvendelse

Serverstativer dominerer det indiske marked for datacenterstativer, understøttet af stigende cloud-, AI- og virtualiseringsarbejdsbelastninger. Disse stativer huser blade- og rackservere i både virksomheders og hyperscale-miljøer. Netværksstativer har en mindre andel, men forbliver essentielle for koblingsudstyr, routere og telekommunikationsskabe. Efterspørgslen efter netværksstativer vil vokse, efterhånden som edge- og 5G-implementeringer udvides på tværs af regioner.

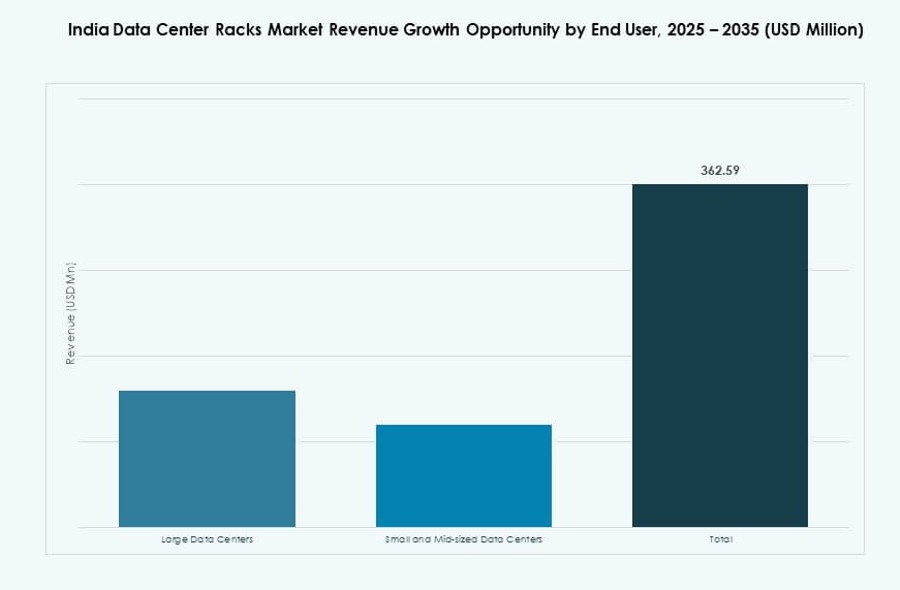

Efter Slutbruger

Store datacentre er de førende slutbrugere på grund af indkøb i stor volumen, komplekse arbejdsbelastninger og multi-rack konfigurationer. Colocation-, hyperscale- og telekommunikationsfaciliteter foretrækker modulære, skalerbare rack-systemer med høj tæthed. Små og mellemstore datacentre adopterer standard kabinetstativer med grundlæggende termisk og strøm integration. Vækst i dette segment drives af virksomhedsdigitalisering og edge-infrastruktur i ikke-metro byer.

Efter Vertikal

IT- og telekommunikationssegmentet fører an på det indiske marked for datacenterstativer på grund af store investeringer i cloud-, edge- og konnektivitetsinfrastruktur. BFSI følger tæt, med stærk efterspørgsel efter sikre, højtilgængelige rack-systemer, der understøtter lovgivningsmæssig overholdelse. Sundhedssektoren og regeringen er fremvoksende vertikaler, efterhånden som digitale journaler, telemedicin og styringsplatforme udvides. Energi- og detailsegmenterne adopterer også kompakte og smarte stativer til distribuerede steder.

Regionale Indsigter

Vestindien fører med 38% andel, drevet af Hyperscaler Tilstedeværelse og Konnektivitet

Vestindien, ledet af Mumbai og Pune, dominerer det indiske marked for datacenterstativer med omkring 38% andel. Mumbai huser store hyperscaler-zoner, undersøiske kabel landinger og finansielle tjenesters datainfrastruktur. Tilstedeværelsen af pålidelig strøm, kvalificeret arbejdskraft og carrier-neutrale faciliteter tiltrækker globale investeringer. Pune understøtter backup- og edge-steder for metroregioner. Det drager fordel af lavere ejendomsomkostninger og stigende efterspørgsel efter katastrofeberedskab.

Sydregionen har 29% andel med stigende aktivitet i Chennai, Hyderabad og Bengaluru

Sydindien står for cirka 29% markedsandel, understøttet af en stærk IT-tilstedeværelse og god forbindelse. Chennai er et vigtigt landingspunkt for internationale kabler, hvilket gør det ideelt til hyperscale-byggerier. Hyderabad vinder frem på grund af sine investeringsvenlige politikker og voksende cloud-zoner. Bengaluru understøtter virksomheders og cloud-native arbejdsbelastninger, med stigende efterspørgsel efter smarte racks. Regionen nyder godt af gunstige elpriser og infrastrukturparathed.

- For eksempel førte AWS samtaler i 2024 for at udvide sin Hyderabad datacenterregion med en yderligere investering på 2 milliarder dollars, hvilket styrker infrastrukturen for høj-densitets rack-udrulninger og AI-drevne arbejdsbelastninger.

Northern and Eastern Zones Are Emerging, Contributing 33% Combined Share

Nord- og Østindien bidrager tilsammen med omkring 33% til det indiske datacenter-racks marked. Delhi NCR fører an i nord med vækst i colocation og virksomheders datacentre. Østlige zoner som Kolkata udvider sig langsomt, drevet af BFSI og regeringsprojekter. Disse områder står over for infrastrukturhuller, men tiltrækker nye investeringer på grund af uudnyttet markedspotentiale. Rack-udrulninger stiger i urbane klynger og logistikknudepunkter. Rack-leverandører fokuserer på præ-konfigurerede modulære systemer for at imødekomme varierende regionale krav.

- For eksempel avancerede AdaniConneX fase 1 af sin 1 GW hyperscale datacentercampus i Noida i 2024, med fokus på AI-klar infrastruktur og høj-densitets rack-udrulninger for hyperscaler efterspørgsel.

Konkurrenceindsigter:

- AMCO Enclosures

- Dell Inc.

- Hewlett Packard Virksomhed Development LP

- NetRack Enclosures

- Rittal

- Schneider Electric

- Valrack

- Vertiv Group

- Cisco Systems, Inc.

- Legrand

Det indiske datacenter-racks marked er meget konkurrencepræget, med både globale producenter og lokale specialister, der tilbyder et bredt udvalg af rack-løsninger. Globale firmaer som Schneider Electric, Vertiv, Rittal og Dell konkurrerer på innovation, energieffektivitet og skalerbarhed. Lokale aktører som Valrack og NetRack Enclosures fokuserer på skræddersyede designs, omkostningseffektivitet og hurtigere udrulninger tilpasset indiske miljøer. Hyperscale-efterspørgsel skifter leverandørpræferencer mod høj-densitets, præfabrikerede og smarte rack-systemer. Bæredygtighed, termisk ydeevne og fjernovervågningsmuligheder er nu vigtige differentieringsfaktorer. Det fremmer intens produktudvikling, mens partnerskaber med cloud-udbydere og colocation-firmaer driver volumenkontrakter. Det indiske datacenter-racks marked udvikler sig til et præstationsdrevet økosystem med stigende investeringer i indenlandsk produktion, designfleksibilitet og modularitet.

Seneste udviklinger:

- I august 2025 bekræftede Google en investering på 6 milliarder USD for en 1 GW datacenter-campus i Visakhapatnam, Andhra Pradesh, og afsatte 2 milliarder USD til integration af vedvarende energi. Projektet øger efterspørgslen efter høj-densitet, energieffektive datacenter-racks, der er velegnede til AI-arbejdsbelastninger og bæredygtige designs på det indiske marked.

- I juli 2025 gentog AWS sit engagement på 12,7 milliarder USD frem til 2030 for AI-centreret datacenterinfrastruktur i flere indiske regioner. Denne udvidelse understøtter hyperskala-faciliteter, der kræver avancerede racks til 80-100 kW belastninger og kompatibilitet med væskekøling.

- I maj 2025 annoncerede Vertiv et strategisk partnerskab med RAH Infotech for at udvide sine kritiske digitale infrastrukturløsninger, herunder strøm-, termiske og intelligente styringssystemer til datacentre i hele Indien. Dette samarbejde retter sig mod virksomheder, regeringsprojekter og datacentre, og forbedrer tilgængeligheden af Vertivs rack-integrerede teknologier gennem RAH’s distributionsnetværk.