Sammanfattning:

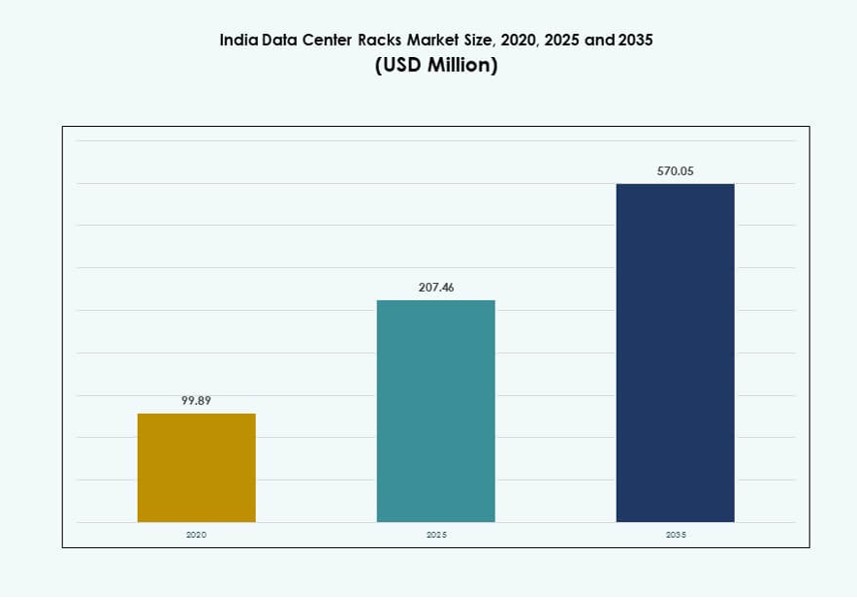

Marknadsstorleken för datacenterställ i Indien värderades till 99,89 miljoner USD år 2020 och förväntas nå 207,46 miljoner USD år 2025 och 570,05 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,61% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterställ i Indien 2025 |

207,46 miljoner USD |

| Marknadens årliga tillväxttakt, CAGR |

10,61% |

| Marknadsstorlek för datacenterställ i Indien 2035 |

570,05 miljoner USD |

Den ökande efterfrågan på molntjänster, AI-arbetsbelastningar och edge computing driver en snabb adoption av avancerade ställsystem. Organisationer söker modulära, skalbara ställ som stöder högdensitetsinstallationer och integrerad kylning. Adoptionen av prefabricerade och intelligenta ställösningar expanderar, särskilt i kolokation och hyperskalemiljöer. Policy-drivna digitala infrastrukturer och initiativ för datalokalisering stärker ytterligare marknadens efterfrågan. Investerare fokuserar på energieffektiva ställsystem med minskade totala ägandekostnader. Dessa förändringar förstärker den strategiska relevansen av ställinfrastruktur för hyperskalerbarhet, motståndskraft och efterlevnad av regleringar över Indiens digitala ekonomi.

Västra Indien leder marknaden med stark närvaro i Mumbai och Pune, stödd av undervattenskablar, molnzonsområden och finanssektorns behov. Södra städer som Chennai och Hyderabad är växande nav tack vare hyperskalerexpansioner och gynnsam infrastruktur. Norra Indien växer stadigt, ledd av Delhi NCR:s företagsmiljö. Östra och Tier-2-städer är framväxande regioner, drivna av edge-implementeringar och digitaliseringsprojekt på delstatsnivå. Denna geografiska spridning speglar en nationell acceleration i adoptionen av datacenterställ.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad efterfrågan på högdensitetsställ driven av moln och AI-arbetsbelastningar

Marknaden för datacenterställ i Indien upplever stark efterfrågan på högdensitetsställ när företag adopterar AI, maskininlärning och stordataanalys. Dessa arbetsbelastningar kräver högre effekt, optimerat luftflöde och effektiva ställnivådesigner. Organisationer integrerar GPU:er och acceleratorer, vilket ökar termisk utmatning och utrymmesanvändning. Högdensitetsställ stöder fler servrar per kvadratmeter, vilket minskar golvyta och energikostnader. Det möjliggör för hyperskalare att snabbt skala upp samtidigt som de bibehåller operativ effektivitet. Molntjänstleverantörer och kolokationsoperatörer leder denna övergång till högre densitetskonfigurationer. Ställleverantörer innoverar med modulära och prefabricerade system för snabbare implementering. Strategiska investeringar i AI-redo ställ ökar. Det positionerar Indien som en viktig tillväxtzon för ställinfrastruktur.

- Till exempel driver CtrlS Datacenters Tier IV-certifierade datacenteranläggningar i Mumbai som är designade för högdensitetsarbetsbelastningar med N+1-redundans. Dessa anläggningar stöder GPU-baserade datormiljöer och avancerade kylarkitekturer som krävs för AI- och molndrivna applikationer.

Digital omvandling och edge-distributioner omformar rackdesignpreferenser

Digital omvandling inom offentliga och privata sektorer fortsätter att driva uppgraderingar av racknivåinfrastruktur. Antagandet av edge computing ökar efterfrågan på rack i Tier-2 och Tier-3 städer, där latenskänsliga applikationer behöver lokaliserad datorkraft. Dessa distributioner använder ofta kompakta, modulära rack för snabb installation och fjärrhanterbarhet. Organisationer inom detaljhandel, tillverkning och telekomsektorer prioriterar platseffektiva rack med inbyggd kylning och strömfördelning. Prefabricerade mikrodatacenter driver ytterligare efterfrågan på 19-tums och 23-tums rack. IT-team föredrar nu smarta rack som stöder spårning av tillgångar och miljöövervakning. Racksystem med inbyggd DCIM-kompatibilitet vinner mark. Det återspeglar hur Indiens marknad för datacenterrack anpassar sig till distribuerade arkitekturer.

Policytryck, datasuveränitet och lokalisering driver inhemsk infrastrukturutveckling

Indiens marknad för datacenterrack gynnas av starkt regulatoriskt och politiskt stöd. Regeringsprogram som främjar datalokalisering, digital styrning och suverän moln driver nya rackinfrastrukturprojekt. Nyckelpolicys som Digital India-initiativet och den nationella datacenterpolicyn katalyserar investeringar. Telekom- och bankföretag står inför efterlevnadskrav att lagra och bearbeta data lokalt. Detta ökar efterfrågan på säkra och skalbara racksystem inom inhemska anläggningar. Colocation-företag utökar rackutrymmen för att möta ökande företagskrav. Delstatsregeringar erbjuder mark, strömsubventioner och enkel fönsterklarering. Det skapar ett gynnsamt affärsfall för investerare och operatörer som bygger rackfärdiga anläggningar.

- Till exempel är Yotta Infrastructures NM1-anläggning i Navi Mumbai Tier IV-certifierad och stöder 7 200 rack med 50 MW kapacitet. Den tillgodoser datasuveränitetsbehov inom BFSI, regering och företagssektorer i Indien.

Investerarintresse för modulära, skalbara och energieffektiva racklösningar

Investerare och datacenterutvecklare prioriterar racklösningar som minskar distributionstiden och förbättrar utrymmesanvändningen. Skalbara rack stöder fasad kapacitetsökning samtidigt som de minskar initiala kostnader. Modulsystem möjliggör flexibla konfigurationer baserade på kraft-, kyl- och datorkrav. Detta tillvägagångssätt passar hyperskalare, BFSI och e-handelsaktörer som skalar datorkraft över regioner. Energieffektiva rack integrerade med termisk inneslutning och luftflödesoptimering är efterfrågade. Dessa rack minskar den totala ägandekostnaden samtidigt som de uppfyller ESG-mål. Leverantörer som erbjuder snabbt distribuerbara, förkonstruerade racksystem attraherar fler partnerskap. Indiens marknad för datacenterrack är nu central för strategiska infrastrukturportföljer för både inhemska och utländska investerare.

Marknadstrender

Ökande antagande av smarta rack med integrerad övervakning och fjärrhantering

Organisationer inom olika sektorer antar smarta rack utrustade med sensorer och fjärrhanteringsmoduler. Dessa rack stödjer spårning i realtid av temperatur, luftfuktighet, energiförbrukning och serveraktivitet. Anläggningsoperatörer använder integrerade instrumentpaneler för prediktivt underhåll och kapacitetsplanering. Användningen av DCIM och AI-baserad optimering ökar. Detta möjliggör proaktiv felupptäckt och termisk hantering. Smarta rack bidrar också till att minska driftstopp. Fjärrhanteringsverktyg vinner mark i edge-platser med begränsad personal på plats. Den indiska marknaden för datacenterrack rör sig mot intelligent infrastruktur som stödjer realtidsinsyn och kontroll.

Skifte mot anpassade rackdesigner för hyperskala och AI-specifika distributioner

Hyperskalare designar anpassade rack skräddarsydda för GPU-kluster, vätskekylning och AI-arbetsbelastningar. Dessa rack överstiger ofta 42U i höjd och stödjer effekttätheter över 30 kW. Anpassning inkluderar förbättrat luftflöde, kabeldragning och funktioner redo för nedsänkning. Designflexibilitet hjälper operatörer att balansera beräkningsbehov med energibegränsningar. AI-modeller kräver tät beräkning och minne, vilket driver specialiserade rackformat. Molnleverantörer och ODMs samarbetar om standardisering av rackdesign. Den indiska marknaden för datacenterrack ser starkt upptag av dessa icke-standardiserade, högpresterande rack i viktiga storstadsområden.

Utvidgning av rackinfrastruktur i Tier-2-städer för att stödja edge och regelöverensstämmelse

Infrastrukturens tillväxt rör sig bortom stora storstäder till Tier-2 och Tier-3-städer. Företagsbehov, edge-noder och behov av suveräna moln driver lokaliserad rackdistribution. Kompakta modulära rack används inom detaljhandelsbank, logistik och telekomsektorer för låg latens. Regionala regeringar främjar datacenter-ekosystem med politiska incitament. Tillgången på el och fiber förbättras i sekundära städer. Denna decentralisering ökar efterfrågan på rack i platser som Kochi, Nagpur och Bhubaneswar. Den indiska marknaden för datacenterrack speglar denna geografiska spridning av rackdistribution.

Växande preferens för hållbara rack och cirkulära infrastrukturmodeller

Hållbarhetsmål omformar hur rack designas och distribueras. Operatörer väljer återvinningsbara material, modulära designer och komponenter med längre livscykel. Hållbara rack minskar e-avfall och erbjuder bättre luftflöde för energibesparingar. Cirkulära infrastrukturstrategier inkluderar renovering och återanvändning av äldre rack. Certifieringsstandarder inkluderar nu miljöpåverkan som riktmärken. Rackleverantörer med gröna certifieringar får företräde i RFPs. Det hjälper kunder att uppfylla ESG-rapporteringsmål. Den indiska marknaden för datacenterrack anpassar sig till globala hållbarhetsmandat genom designinnovation.

Marknadsutmaningar

Inkonsekvent kraft och infrastruktur i framväxande zoner bromsar rackexpansion

Strömkvalitet, kylinfrastruktur och fiber tillgänglighet förblir svaga i flera Tier-2 och Tier-3 platser. Edge-distributioner behöver konsekvent drifttid, men spänningsfluktuationer och avbrott utgör en risk. Begränsad tillgång till pålitliga backupsystem påverkar rackutnyttjandets effektivitet. Förseningar i markförvärv och fragmenterade regulatoriska godkännanden förlänger installationstidslinjer. Höga kostnader för högdensitets termisk inneslutning begränsar små aktörer. Dessa infrastrukturbrister påverkar takten för rackinstallation och skalbarhet. Indiens marknad för datacenter-rack behöver starkare policykoordinering och modernisering av verktyg för att möta den växande efterfrågan i framväxande zoner.

Höga initiala investeringar och brist på kompetens begränsar adoption av smarta rack i stor skala

Avancerade rack med integrerad DCIM, sensorer och modulär kylning har en hög initial kostnad. Små och medelstora datacenter tvekar att investera i premiumrack-system. Budgetbegränsningar leder till förlängd användning av äldre öppna rack. Kvalificerade yrkesverksamma för termisk planering, elförsörjning och distribution av smarta rack är en bristvara. Utbildningsprogram för roller inom datacenterinfrastruktur är begränsade. Långsam integration med BMS och nätverkssystem ökar komplexiteten. Indiens marknad för datacenter-rack måste övervinna finansiella och mänskliga kapitalbegränsningar för att stödja utbredd adoption av intelligenta rack.

Marknadsmöjligheter

Edge och AI-arbetsbelastningar öppnar nya fronter för rackdistribution på regionala marknader

Edge computing för användningsfall med låg latens skapar stark efterfrågan på kompakta, modulära och prefabricerade rack. Dessa distributioner inom BFSI, tillverkning och detaljhandel stödjer lokaliserad bearbetning och minskar datatransmissionskostnader. AI-träningskluster behöver rack som stöder höga termiska belastningar, vätskekylning och flexibla formfaktorer. Investeringar i 5G, IoT och regionala molnnoder driver denna trend. Indiens marknad för datacenter-rack är väl positionerad för att möta dessa utvecklande arkitekturbehov.

Make-in-India-initiativ och leverantörslokalisering förbättrar rackförsörjningsekosystemet

Policyer som främjar lokal tillverkning och värdeaddering gör det möjligt för rack-OEM:er att etablera inhemsk produktion. Detta minskar ledtiden, sänker kostnaderna och skapar exportmöjligheter. Statliga incitament för elektronik- och hårdvarutillverkning hjälper inhemska rackleverantörer att skala upp verksamheten. Det stödjer jobbtillväxt och stärker Indiens strategiska tekniska försörjningskedja. Indiens marknad för datacenter-rack drar nytta av denna växande lokaliseringsvåg.

Marknadssegmentering

Efter racktyp

Kabinettsegmentet dominerar Indiens marknad för datacenter-rack på grund av ökande användning i hyperskaliga och kolokationsmiljöer. Skåp ger bättre luftflödeskontroll, fysisk säkerhet och strukturerade kabelalternativ jämfört med öppna rack. Öppna rack används fortfarande i små datarum för deras kostnadseffektivitet och tillgänglighet. Dock ökar efterfrågan på slutna skåprack på grund av behovet av värmehantering, särskilt i högdensitets serverrum.

Efter rackhöjd

42U-segmentet leder marknaden för datacenterställ i Indien, drivet av dess branschstandardkompatibilitet och flexibilitet över olika applikationer. Det balanserar kapacitet, ergonomi och hanterbarhet för de flesta företags- och colocation-installationer. Segmentet över 42U vinner mark med hyperskaliga distributioner där beräkningsdensitet och vertikal rymdutnyttjande är kritiska. Ställ under 42U föredras i edge- och detaljhandelsanvändningsfall där utrymmet är begränsat.

Efter Bredd

19-tums breddsegmentet har den största marknadsandelen tack vare global standardisering och kompatibilitet med de flesta IT-utrustningar. Dessa ställ används i stor utsträckning över olika industrier och möjliggör enkel integration med servrar, switchar och kraftenheter. 23-tums segmentet används i telekom- och nätverksinstallationer där bredare utrustning distribueras. Efterfrågan på bredare ställ kan öka med ökad GPU- och AI-distribution i marknaden för datacenterställ i Indien.

Efter Applikation

Serverställ dominerar marknaden för datacenterställ i Indien, stödda av ökande moln-, AI- och virtualiseringsarbetsbelastningar. Dessa ställ rymmer blad- och rackservrar i både företags- och hyperskaliga miljöer. Nätverksställ har en mindre andel men förblir viktiga för ställverk, routrar och telekomskåp. Efterfrågan på nätverksställ kommer att öka när edge- och 5G-distributioner expanderar över regioner.

Efter Slutanvändare

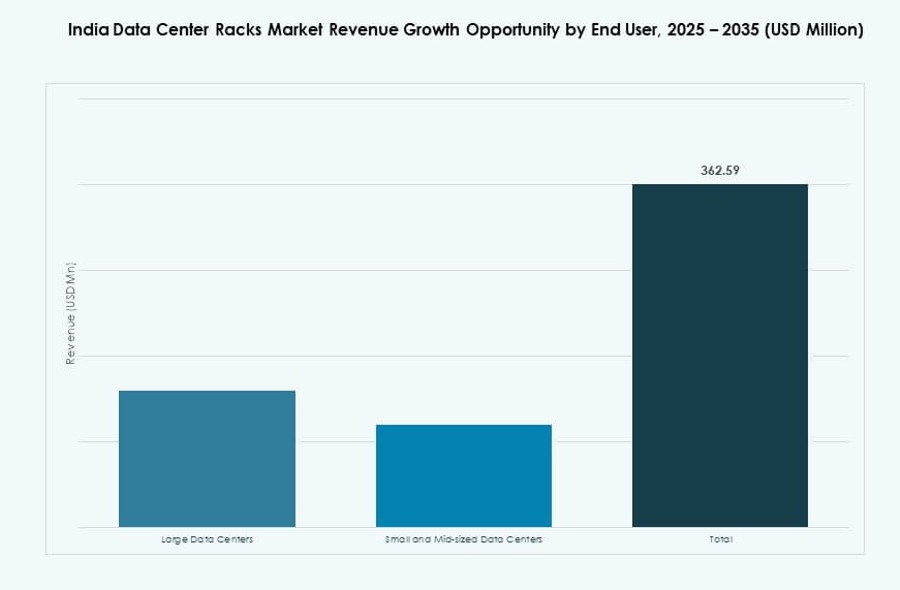

Stora datacenter är de ledande slutanvändarna på grund av högvolymsinköp, komplexa arbetsbelastningar och flerställskonfigurationer. Colocation-, hyperskala- och telekomanläggningar föredrar modulära, skalbara ställsystem med hög densitet. Små och medelstora datacenter antar standardkabinettställ med grundläggande termisk och kraftintegration. Tillväxten i detta segment drivs av företagsdigitalisering och edge-infrastruktur i icke-metrostäder.

Efter Vertikal

IT- och telekomsegmentet leder marknaden för datacenterställ i Indien på grund av storskaliga investeringar i moln-, edge- och konnektivitetsinfrastruktur. BFSI följer tätt efter, med stark efterfrågan på säkra, högtilgängliga ställsystem som stöder regulatorisk efterlevnad. Hälso- och sjukvård samt regering är framväxande vertikaler när digitala journaler, telemedicin och styrningsplattformar expanderar. Energi- och detaljhandelssegmenten antar också kompakta och smarta ställ för distribuerade platser.

Regionala Insikter

Västra Indien Leder med 38% Andel, Drivet av Hyperskalares Närvaro och Konnektivitet

Västra Indien, ledd av Mumbai och Pune, dominerar marknaden för datacenterställ i Indien med cirka 38% andel. Mumbai är värd för stora hyperskalazoner, undervattenskabelanslutningar och finansiella tjänsters datainfrastruktur. Närvaron av pålitlig kraft, kvalificerad arbetskraft och operatörsneutrala anläggningar lockar globala investeringar. Pune stöder backup- och edge-platser för metroområden. Det drar nytta av lägre fastighetskostnader och ökande efterfrågan på katastrofåterställning.

Södra Regionen Har 29% Andel med Ökad Aktivitet i Chennai, Hyderabad och Bengaluru

Södra Indien står för cirka 29% av marknadsandelen, stödd av stark IT-närvaro och anslutning. Chennai är en viktig landningspunkt för internationella kablar, vilket gör det idealiskt för hyperskaliga byggen. Hyderabad vinner mark tack vare sina investeringsvänliga policyer och växande molnzoner. Bengaluru stödjer företags- och molnbaserade arbetsbelastningar, med ökande efterfrågan på smarta rack. Regionen drar nytta av fördelaktiga eltariffer och infrastrukturberedskap.

- Till exempel förde AWS diskussioner 2024 för att utöka sin datacenterregion i Hyderabad med en ytterligare investering på 2 miljarder dollar, vilket stärker infrastrukturen för högdensitetsrackinstallationer och AI-drivna arbetsbelastningar.

Norra och Östra Zonernas Framväxt Bidrar med 33% Sammanlagd Andel

Norra och östra Indien bidrar tillsammans med cirka 33% till Indiens datacenterrackmarknad. Delhi NCR leder i norr med tillväxt inom colocation och företagsdatacenter. Östra zoner som Kolkata expanderar långsamt, drivet av BFSI och statliga projekt. Dessa områden står inför infrastrukturbrister men lockar nya investeringar tack vare outnyttjad marknadspotential. Rackinstallationer ökar i urbana kluster och logistiknav. Rackleverantörer fokuserar på förkonfigurerade modulsystem för att möta varierande regionala krav.

- Till exempel avancerade AdaniConneX fas 1 av sitt 1 GW hyperskaliga datacentercampus i Noida under 2024, med inriktning på AI-redo infrastruktur och högdensitetsrackinstallationer för hyperskaliga krav.

Konkurrensinsikter:

- AMCO Enclosures

- Dell Inc.

- Hewlett Packard Företagsversion Development LP

- NetRack Enclosures

- Rittal

- Schneider Electric

- Valrack

- Vertiv Group

- Cisco Systems, Inc.

- Legrand

Indiens datacenterrackmarknad är mycket konkurrensutsatt, med både globala tillverkare och lokala specialister som erbjuder ett brett utbud av racklösningar. Globala företag som Schneider Electric, Vertiv, Rittal och Dell konkurrerar om innovation, energieffektivitet och skalbarhet. Lokala aktörer som Valrack och NetRack Enclosures fokuserar på kundanpassade designer, kostnadseffektivitet och snabbare installationer anpassade för indiska miljöer. Efterfrågan på hyperskala skiftar leverantörspreferenser mot högdensitets-, prefabricerade och smarta racksystem. Hållbarhet, termisk prestanda och fjärrövervakningsmöjligheter är nu viktiga differentierare. Det främjar intensiv produktutveckling, medan partnerskap med molnleverantörer och colocation-företag driver volymkontrakt. Indiens datacenterrackmarknad utvecklas till ett prestandadrivet ekosystem med ökande investeringar i inhemsk tillverkning, designflexibilitet och modularitet.

Senaste utvecklingen:

- I augusti 2025 bekräftade Google en investering på 6 miljarder USD för ett 1 GW datacenterkomplex i Visakhapatnam, Andhra Pradesh, och avsatte 2 miljarder USD för integration av förnybar energi. Projektet driver efterfrågan på högdensitets, energieffektiva datacenterställ anpassade för AI-arbetsbelastningar och hållbara designer på den indiska marknaden.

- I juli 2025 upprepade AWS sitt åtagande på 12,7 miljarder USD fram till 2030 för AI-centrerad datacenterinfrastruktur i flera indiska regioner. Denna expansion stöder hyperskaliga anläggningar som kräver avancerade ställ för 80-100 kW belastningar och kompatibilitet med vätskekylning.

- I maj 2025 tillkännagav Vertiv ett strategiskt partnerskap med RAH Infotech för att utöka sina kritiska digitala infrastrukturlösningar, inklusive kraft-, termiska och intelligenta hanteringssystem för datacenter över hela Indien. Detta samarbete riktar sig mot företag, statliga projekt och datacenter, och förbättrar tillgängligheten av Vertivs ställintegrerade teknologier genom RAH:s distributionsnätverk.