Resumé:

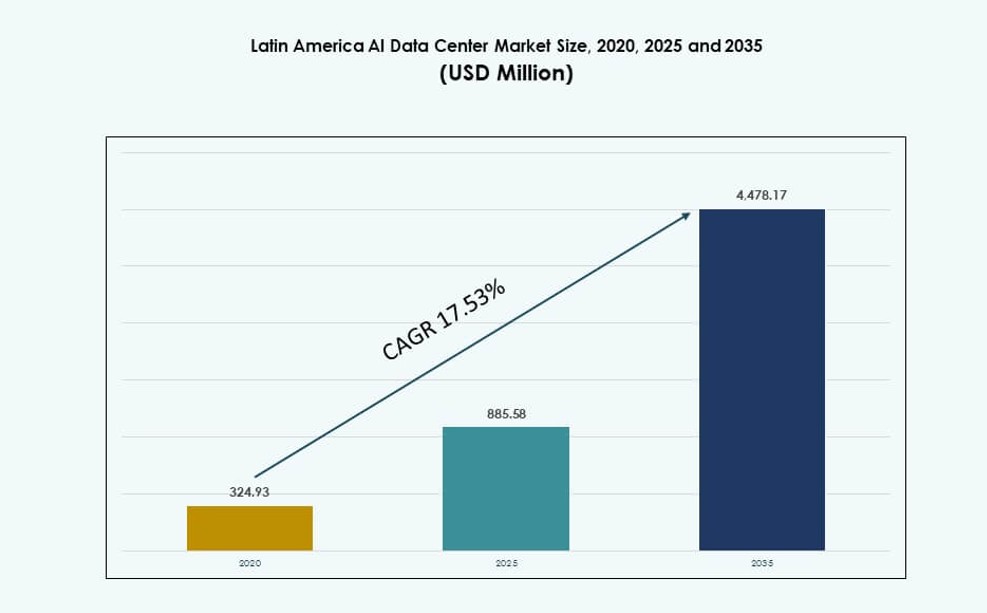

Markedet for AI-datacentre i Latinamerika blev vurderet til USD 324,93 millioner i 2020 til USD 885,58 millioner i 2025 og forventes at nå USD 4.478,17 millioner i 2035, med en CAGR på 17,53% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på AI-datacenter markedet i Latinamerika 2025 |

USD 885,58 Millioner |

| AI-datacenter markedet i Latinamerika, CAGR |

17,53% |

| Størrelse på AI-datacenter markedet i Latinamerika 2035 |

USD 4.478,17 Millioner |

Den stigende anvendelse af AI i virksomheder på tværs af sektorer som finans, telekommunikation og offentlige tjenester driver efterspørgslen efter beregningstung infrastruktur. Regionale cloud-udvidelser, GPU-aktiverede faciliteter og edge-implementeringer accelererer. Regeringer støtter også AI-strategier med lokale hostingkrav og teknologiinvesteringer. AI-datacenter markedet i Latinamerika bliver afgørende for virksomheder, der søger lav-latency behandling, overholdelse af regler og digital innovation i stor skala.

Brasilien fører det regionale marked på grund af stærk cloud-infrastruktur, hyperscale-investeringer og politisk tilpasning. Mexico udvider også med AI-klare campusser og grænseoverskridende cloud-zoner. Chile, Colombia og Argentina er nye markeder med lokal efterspørgsel, integration af grøn energi og forbindelse gennem nye undersøiske kabler. Disse tendenser afspejler den voksende strategiske tilstedeværelse af AI-infrastruktur i hele Latinamerika.

Markedsdynamik:

Markedsdrivere

Accelereret Digital Transformation på Tværs af Virksomheder og Offentlige Institutioner

Markedet for AI-datacentre i Latinamerika udvider sig på grund af regionens digitale transformationsindsats på tværs af industrier. Regeringer og private virksomheder adopterer AI for at strømline operationer og forbedre borger- og kundeservice. AI-drevet automatisering i banksektoren, sundhedssektoren og logistik øger efterspørgslen efter højtydende computerinfrastruktur. Regeringer investerer i smarte byer og offentlige digitale ID-systemer, der er afhængige af realtidsdata. Disse udviklinger kræver skalerbare datacentermiljøer, der kan håndtere AI-arbejdsbelastninger. Organisationer har brug for hurtig implementering, som colocation og modulære faciliteter muliggør. Virksomheder søger også lav-latency løsninger til at understøtte lokale AI-applikationer. Offentlig cloud-adoption vokser, men hybride opsætninger dominerer på grund af datalokalitetslove. Markedet bliver centralt for Latinamerikas digitale konkurrenceevne.

Større Cloud Tilgængelighedszoner og Regional Infrastrukturudvidelse

Den voksende tilstedeværelse af globale cloud-udbydere ændrer det latinamerikanske AI-datacentermarked. AWS, Google Cloud, Microsoft Azure og Oracle har åbnet eller annonceret nye regioner i Brasilien, Chile og Mexico. Disse udviklinger reducerer latenstid og øger virksomheders tillid til at implementere AI lokalt. Forbedret konnektivitet og backbone-netværk muliggør træning og inferens af store modeller ved regionale knudepunkter. Infrastrukturudbydere forbedrer også strøm- og køledesign for at imødekomme AI’s belastningstæthed. Strategisk lokationsplanlægning overvejer landingsstationer for undersøiske kabler og adgang til vedvarende energi. Dette tiltrækker ny AI-arbejdsmigrering fra USA og Europa til regionen. Det muliggør lokal indholdsgenerering, lokaliserede AI-sproglige modeller og forbedret brugeroplevelse. Virksomheder bygger latenstidsfølsomme AI-tjenester tættere på brugerne.

Edge og Mikrodatacentre, der understøtter AI ved netværkskanten

Edge AI-applikationer som computer vision til trafikovervågning, industriel automatisering og smart landbrug vokser hurtigt. Dette skift kræver små, distribuerede AI-datacentre nær brugerne, ofte i tier-2 eller landlige byer. Energieffektive mikrodatacentre muliggør regionale anvendelser med begrænset konnektivitet. Telekommunikationsfirmaer implementerer AI ved celletårnskantenoder til realtidsoptimering og trafikdataanalyse. Cloud-edge hybridmodeller tillader central træning og decentraliseret inferens. Disse implementeringer forbedrer databeskyttelse og responsivitet. Lande som Colombia og Peru viser tidlig adoption inden for transport-, mine- og logistiksektorerne. AI-klare edge-faciliteter åbner muligheder i fjerntliggende og underforsynede områder. Det latinamerikanske AI-datacentermarked tilpasser sig distribuerede AI-trends.

- For eksempel driver Cirion Technologies carrier-neutrale datacentre i Bogotá og lancerede sin Bare Metal Cloud-tjeneste i 2024, der tilbyder dedikeret infrastruktur med lav-latens konnektivitet til højtydende arbejdsbelastninger. Dette understøtter virksomhedsapplikationer på tværs af Colombia med fleksible implementeringsmuligheder.

Voksende private og offentlige investeringer i AI-infrastruktur og talent

Latinamerikanske regeringer finansierer AI-forskning og infrastruktur gennem nationale digitale strategier. Brasiliens AI-strategi inkluderer udvikling af innovationsknudepunkter understøttet af cloud- og beregningsfaciliteter. Private investorer og venturekapitalister støtter AI-native startups inden for fintech, healthtech og agritech. Disse startups kræver overkommelig adgang til træningsberegningsmiljøer og skalerbar lagring. Datacenterudbydere integrerer GPU-klynger og høj-densitets racks til sådanne anvendelser. Talentudvikling gennem universitets-industri partnerskaber bidrager også til AI-adoption. AI-laboratorier, der er vært inden for datacentre, fremmer samlokalisering og samarbejde. Det latinamerikanske AI-datacentermarked drager fordel af denne økosystemkonvergens. Interessenter ser det som en grundlag for regional teknologisk innovation og økonomisk vækst.

- For eksempel modtog Scala Data Centers godkendelse i 2024 til at bygge “Scala AI City” i Eldorado do Sul, Brasilien, med energiadgang på op til 5 GW for at understøtte højtydende AI og hyperscale arbejdsbelastninger. Dette projekt markerer en af de største AI-tilpassede infrastrukturinitiativer i Latinamerika.

Markedstendenser

Høj-densitets rackdesign og integration af væskekøling til AI-arbejdsbelastninger

AI-arbejdsbelastninger kræver høj effekttæthed, hvilket fører til vedtagelsen af avanceret rack-niveau infrastruktur. Væskekølesystemer integreres for at håndtere varmen fra GPU’er og acceleratorer. Udbydere skifter fra traditionelle 8-10 kW racks til konfigurationer, der overstiger 50 kW. Denne ændring driver opdateringer i faciliteternes design og strategier for strømfordeling. Vedtagelsen af væskekøling stiger i Brasilien og Chile, hvor energitilgængeligheden understøtter det. Leverandører samarbejder med chipproducenter for at optimere termisk ydeevne. Faciliteter udvikler sig til AI-optimerede zoner fremfor ensartede hvide rum. Det Latinamerikanske AI Datacenter-marked oplever en stabil stigning i høj-densitets implementeringer.

Grønne Datacentre og Vedvarende Energiindkøb for AI Bæredygtighed

Bæredygtighedsmål påvirker, hvordan AI-datacentre opererer i Latinamerika. Udbydere investerer i vedvarende energikøbsaftaler (PPA’er), især i solrige regioner. Chile og Brasilien fører denne trend på grund af stærk sol- og vandkapacitet. AI-arbejdsbelastninger forbruger betydelig energi, hvilket gør effektivitetsforanstaltninger essentielle. Grønne bygningscertificeringer som LEED og Energy Star vinder indpas i faciliteternes design. Udbydere undersøger også batteri-energilagringssystemer (BESS) og vedvarende energi på stedet. Kulstofneutralitet bliver en differentieringsfaktor i AI-facilitetsmarkedsføring. Det Latinamerikanske AI Datacenter-marked tilpasser sig globale grønne computermål.

AI-Specifik Zonering og AI Parker Opstår i By- og Semi-Byområder

Nye infrastrukturudviklinger markedsføres specifikt til AI-intensive lejere. Udviklere skaber “AI-klare” campusser med dedikerede zoner til GPU-klynger og ML-modeltræning. By- og semi-byområder foretrækkes for bedre konnektivitet og adgang til talent. Nogle faciliteter inkluderer coworking-områder, AI-inkubatorer og demolabber til virksomhedsprøver. AI-parker opstår i teknologiknudepunkter som São Paulo, Santiago og Mexico City. Disse steder tilbyder integrerede orkestreringsplatforme og plug-and-play AI-stakke. Kunder opnår hurtigere onboarding og reduceret CAPEX. Det Latinamerikanske AI Datacenter-marked skifter mod applikationsspecifik facilitetplanlægning.

Private AI Cloud Tilbud og Regionale Suveræne AI Platforme

Datalokalisering og regulatoriske bekymringer driver efterspørgslen efter suveræne AI-platforme. Virksomheder og regeringer ønsker kontrol over følsomme data og AI-modeltræning. Regionale cloud-udbydere udvikler private AI-clouds med GPU-accelereret infrastruktur. Disse platforme understøtter lokale AI-rammer, LLM-træning og inferens. Lande som Argentina og Colombia skaber nationale AI-strategier knyttet til infrastruktur. Administrerede AI-tjenester og platform-as-a-service (PaaS) vinder indpas. Virksomheder foretrækker regionale leverandører for sektorspecifik tilpasning. Det Latinamerikanske AI Datacenter-marked udvider sit AI-as-a-service økosystem.

Markedsudfordringer

Begrænsninger i Strøminfrastruktur og Bekymringer om Regional Netværkspålidelighed

En af de primære udfordringer på det latinamerikanske AI-datacentermarked er begrænsninger i strømforsyningsinfrastrukturen. Flere regioner står over for ustabil netforsyning og aldrende transmissionsnetværk. AI-racks med høj densitet kræver en konstant strømforsyning, som mange bynetværk har svært ved at levere. Backupgeneratorer og lokale transformerstationer øger omkostningerne og kompleksiteten ved implementeringer. Strømafbrydelser øger den operationelle risiko og reducerer pålideligheden for missionkritiske AI-applikationer. Lande uden reguleringsklarhed for strømforsyning står over for længere udviklingscyklusser for faciliteter. Datacenterudbydere skal balancere energitilgængelighed med omkostninger og bæredygtighed. Disse udfordringer begrænser ekspansion i markeder med højt potentiale, men utilstrækkelig strømforsyning.

Regulatorisk Fragmentering, Datasuverænitet og Talentmangel

Latinamerikas regulatoriske miljø varierer meget fra land til land, hvilket påvirker planlægningen af datacenterprojekter. Nogle jurisdiktioner mangler klare regler omkring AI-datahosting, grænseoverskridende overførsel og offentlige arbejdsbyrder. Datasuverænitet kræver lokal lagring, hvilket øger omkostningerne ved infrastrukturduplikering. Overholdelse af udviklende privatlivsreguleringer tilføjer juridisk usikkerhed. Regionen står også over for en mangel på AI-kvalificeret arbejdskraft til at drive komplekse faciliteter. Kvalificeret personale til at håndtere GPU-klynger og orkestrere AI-modeller er stadig sjældne. Denne talentmangel øger afhængigheden af udenlandske eksperter og oppuster driftsomkostningerne. Det latinamerikanske AI-datacentermarked skal adressere disse politiske og arbejdsstyrkeudfordringer for at skalere effektivt.

Markedsmuligheder

Stigende AI-adoption i finansielle tjenester, landbrug og offentlig sektor

Den voksende brug af AI i sektorer som bankvæsen, landbrug og offentlige tjenester skaber efterspørgsel efter infrastruktur. Finansielle institutioner implementerer AI til bedrageridetektion og risikovurdering. Smart landbrug bruger computer vision og edge AI til afgrødeovervågning. Regeringer adopterer AI til borgerlige tjenester, smart mobilitet og nødberedskab. Disse sektorer kræver lokaliseret AI-inferens med sikre, højkapacitets datacentre. Det latinamerikanske AI-datacentermarked kan drage fordel af sådan domænespecifik ekspansion.

Ekspansion til underbetjente sekundære byer og AI-Edge korridorer

Sekundære byer med industrielle knudepunkter er ved at blive mål for udrulning af edge og mikrodatacentre. Infrastrukturudvikling i byer som Campinas, Monterrey og Medellín vinder fremdrift. Disse områder tilbyder nærhed til AI-brugssager inden for fremstilling, logistik og energi. Edge AI-brug stemmer overens med latensreduktion og lokaliseret modeludførelse. Det latinamerikanske AI-datacentermarked kan skalere ved at udnytte disse fremvoksende bykorridorer.

Markedssegmentering

Efter type

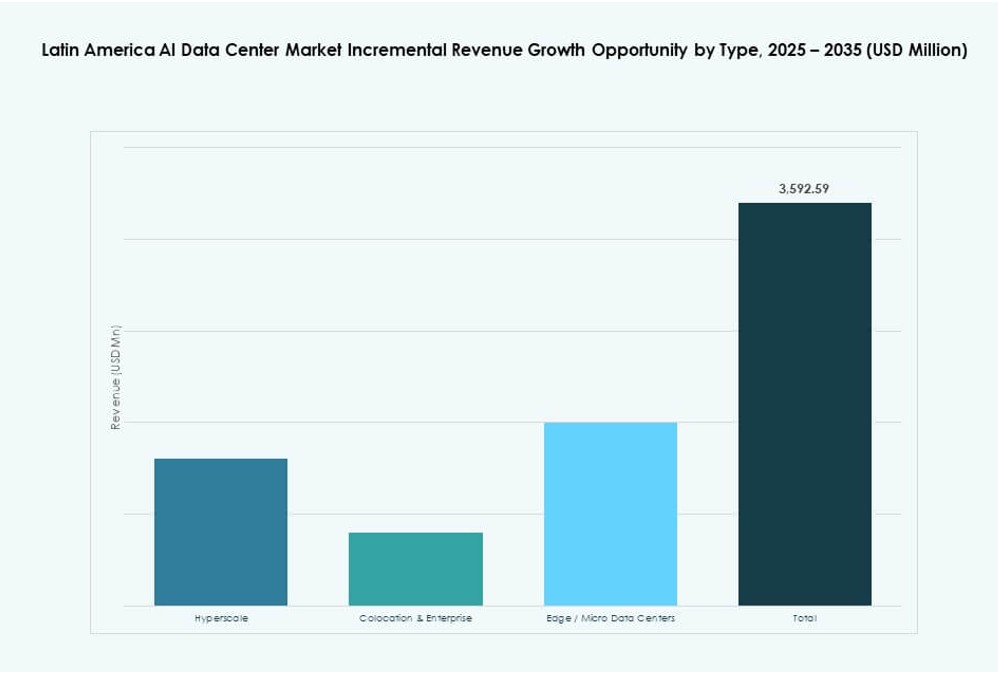

Det latinamerikanske AI-datacentermarked domineres af Hyperscale-segmentet på grund af store investeringer fra cloud-udbydere i regionen. Hyperscale-faciliteter understøtter storskala modeltræning, datalagring og realtidsinferens. Colocation & Virksomhed-centre vinder også frem, da virksomheder søger AI-klar hosting med omkostningseffektivitet. Edge/Micro Data Centres er hurtigt fremvoksende, især i underbetjente regioner, der kræver lav-latens behandling og realtidsindsigt.

Efter Komponent

Hardware forbliver den største indtægtskilde i det latinamerikanske AI-datacentermarked på grund af stigende efterspørgsel efter GPU-klynger, høj-densitets servere og avancerede kølesystemer. Software & Orkestrering vokser hurtigt, da virksomheder kræver skalerbar og automatiseret AI-arbejdsbelastningsstyring. Tjenester bliver i stigende grad bundtet med infrastruktur, herunder AI-rådgivning, implementering og overvågning for nye brugere, der træder ind i AI-området.

Efter Implementering

Hybrid implementering fører det latinamerikanske AI-datacentermarked, da organisationer balancerer lokale databehandlingsbehov med skalerbare cloud-træningsmiljøer. On-premise implementeringer forbliver vigtige for stærkt regulerede industrier som BFSI og den offentlige sektor. Cloud-implementering stiger støt, understøttet af regionale cloud-zoner og den stigende popularitet af AI-som-en-service-tilbud.

Efter Anvendelse

Maskinlæring (ML) er den førende anvendelse i det latinamerikanske AI-datacentermarked, brugt på tværs af fintech, detailhandel og industrielle sektorer. Generativ AI (GenAI) oplever hurtig adoption med stigningen i virksomheders LLM-brugssager. Naturlig Sprogbehandling (NLP) understøtter sprogoversættelse, callcenter-automatisering og chatbots. Computer Vision (CV) anvendes inden for offentlig sikkerhed, transport og logistik.

Efter Vertikal

IT og Telekom dominerer det latinamerikanske AI-datacentermarked på grund af store investeringer i AI-drevet servicelevering og netværksoptimering. BFSI er en nøglevertikal, der bruger AI til automatisering af kundeservice og risikaanalyse. Sundhedssektoren vokser støt med diagnostiske AI-applikationer. Detailhandel, Produktion og Automobilindustrien udnytter AI til optimering af forsyningskæder og prædiktiv vedligeholdelse. Medier & Underholdning udforsker GenAI til indholdsskabelse.

Regionale Indsigter

Brasilien står for over 45% af det latinamerikanske AI-datacentermarked, drevet af dets avancerede cloud-regioner, regeringsstøtte og virksomhedsskala AI-adoption. São Paulo er det regionale AI-infrastrukturknudepunkt med høj-densitets campusser, suveræne AI-cloud-tilbud og stærk adgang til strøm. Brasiliens regulatoriske miljø og AI-nationale strategi gør det attraktivt for hyperscalers og lokale investorer.

- For eksempel nåede São Paulos samlede besatte datacenterkapacitet 446 MW i Q1 2025, op fra 374,8 MW i Q1 2024, hvilket afspejler den fortsatte efterspørgselsvækst. Denne tendens fremhæver Brasiliens position som et kerneknudepunkt for digital og AI-infrastruktur i Latinamerika.

Mexico har omkring 20% markedsandel og fungerer som en strategisk AI-korridor for Nordamerika–Latinamerika-integration. Cloud-tilgængelighedszoner i Querétaro og nye datacenterklynger i Monterrey understøtter AI-udvidelse. Mexicos fremstillings-, detail- og telekomsektorer implementerer edge AI og hybride AI-cloud-systemer. Stærke handelsforbindelser med USA tiltrækker også nærshoring og grænseoverskridende AI-arbejdsbelastningsstrømme.

- For eksempel driver Equinix MX2-faciliteten i Querétaro som et stort operatøruafhængigt knudepunkt. Cloud-tilgængelighedszoner i Querétaro og nye datacenterklynger i Monterrey understøtter AI-udvidelse i det nordlige Mexico.

Chile, Colombia og Argentina har tilsammen omkring 25% markedsandel, hvor hvert land bidrager med unikke styrker. Chile tilbyder infrastruktur drevet af vedvarende energi, mens Colombia fokuserer på den offentlige sektors AI og datalokalisering. Argentina fremmer national AI-politik og udvider brugen af AI i virksomheder. Disse subregioner understøtter fremtidig vækst af Latinamerikas AI Datacenter Marked gennem innovation, konnektivitet og stigende efterspørgsel.

Konkurrenceindsigter:

- Ascenty

- Scala Data Centers

- Odata

- Cirion Technologies

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- NVIDIA

- Equinix

- Digital Realty Trust

Latinamerikas AI Datacenter Marked er præget af stærk konkurrence mellem regionale operatører og globale hyperscalere. Ascenty, Scala Data Centers og Odata leder den regionale udbygning med høj-densitets, AI-klar faciliteter i Brasilien, Chile og Colombia. Globale cloud-firmaer som AWS, Microsoft og Google Cloud udvider regionale zoner for at betjene virksomheders AI-arbejdsbelastninger. NVIDIA og andre hardwareleverandører muliggør GPU-rygraden, der driver AI-klynger på tværs af faciliteter. Interkonnektionsspecialister som Equinix og Digital Realty understøtter cloud-til-edge-integration, hvilket forbedrer latency-følsomme AI-applikationer. Det afspejler et skift mod AI-optimeret design, væskekøling og hybrid implementeringsstøtte. Strategiske partnerskaber, bæredygtig infrastruktur og nærhed til undersøiske kabler former valg af placering og investeringsmønstre på tværs af nøglemetroområder.

Seneste udviklinger:

- I januar 2026 indgik RT‑One et partnerskab med Hitachi Energy for at udvikle elektrificeringsinfrastruktur til, hvad der er planlagt til at blive den største AI-datacenterplatform i Latinamerika. Dette samarbejde fokuserer på højspændings elektriske systemer og netforbindelser til megacampusser i Uberlândia og Maringá, Brasilien, med det formål at understøtte høj-densitets AI-beregning med pålidelige, effektive strømløsninger.

- I oktober 2025 underskrev OpenAI en hensigtserklæring med Sur Energy om et potentielt AI-datacenterprojekt i Argentina med investeringer op til $25 milliarder. Planen kunne levere op til 500 megawatt beregningskapacitet, hvilket gør det til en af Latinamerikas største AI-infrastrukturudviklinger, der sigter mod at understøtte avancerede beregningsbehov.